IST,

IST,

પાંચમી દ્વિમાસિક નાણાકીય નીતિ નિવેદન 2016 – 17 – નાણાકીય નીતિ સમિતિ (એમ પી સી), ભારતીય રીઝર્વ બેંક નો ઠરાવ

તારીખ: 7 ડીસેમ્બર 2016 પાંચમી દ્વિમાસિક નાણાકીય નીતિ નિવેદન 2016 – 17 – નાણાકીય નીતિ સમિતિ (એમ પી સી), ભારતીય રીઝર્વ બેંક નો ઠરાવ નાણાકીય નીતિ સમિતિ (મોનેટરી પોલીસી કમિટી) એ આજે તેની મીટીંગ માં વર્તમાન અને ઊભરાતી સમષ્ટિ આર્થિક સ્થિતિના મૂલ્યાંકનના આધારે નિર્ણય લીધો છે કે:

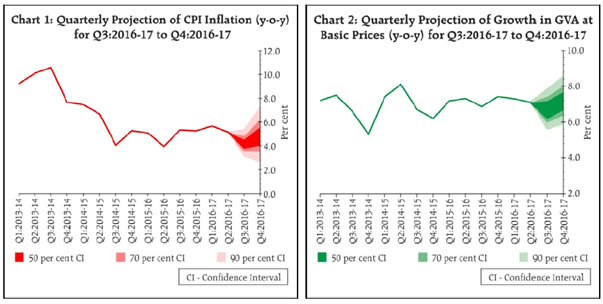

પરિણામ સ્વરૂપ, એલ એ એફ હેઠળ રીવર્સ રેપોરેટ 5.75 % અને માર્જિનલ સ્ટેન્ડિંગ ફેસીલીટી (એમ એસ એફ) રેટ અને બેંક રેટ 6.75 % યથાવત રહે છે. એમ પી સી નો નિર્ણય નાણાનીતીના ઉદાર વલણને અનુરૂપ છે કે જે વિકાસને સહાય આપતા વર્ષ 2016 – 17 ના ચોથા ત્રિમાસિક માં ગ્રાહક મૂલ્ય સૂચકઆંક (સી પી આઈ) ફુગાવાના 5 % ના ધ્યેયને હાંસલ કરવાના અને + / - 2% ની રેન્જ ની અંદર 4 % ના મધ્યમગાળાના લક્ષ્યાંકને અનુરૂપ છે. આ નિર્ણયને રેખાંકિત કરવા વાળા મુખ્ય વિચારો નીચેના નિવેદનમાં આપેલા છે. 2. મૂલ્યાંકન (Assessment): વર્ષ 2016 ના પ્રથમ અર્ધ વર્ષમાં નબળાઈ બાદ વૈશ્વિક વૃદ્ધિ એ દ્વિતીય છ માસમાં સંયમિત રીતે વેગ પકડ્યો. અમેરિકામાં સ્થિતિ ઊલટી થવાથી વિકસિત અર્થતંત્રો માં (એડ્વાન્સ્ડ ઈકોનોમીઝ AEs) પ્રવૃત્તિઓ માં ખચકાટ સાથે સુધારો થયો. ઊભરતા બજાર અર્થતંત્રોમાં (ઈ એમ ઈ) વૃદ્ધિ નરમ પડી પરંતુ ચીન માં નીતિવિષયક પ્રોત્સાહનો અને મોટા ચીજવસ્તુઓ ના નિકાસકારો માં તનાવ કંઈક સહજ થવાથી ગતિમાં મજબૂતાઈ આવી. વિશ્વ વેપાર કે જે જૂલાઈ – ઓગષ્ટ માં તળીયે ગયેલો તેણે ખાઈમાંથી બહાર આવવાનું શરૂ કર્યું છે અને સ્થિર થવાના ચિન્હો દર્શાવ્યા છે. કેટલાક વિકસિત અર્થતંત્રો માં (એ ઈ) ફુગાવો વધ્યો છે પરંતુ તે લક્ષ્યાંક થી નીચે જ છે અને ઊભરતા બજાર અર્થતંત્રો માં સહજ થયો છે. અમેરિકા, જાપાન અને ચીન માં રીફ્લેશનરી રાજકોષીય નીતિઓની અપેક્ષાઓ અને મંદીના ના સમયમાં ઊભરતી અર્થવ્યવસ્થાઓ પરના નીચેની તરફના દબાણો ઓછા થવાની ગતિ યુરો ક્ષેત્ર અને યુકે માં વર્તમાનમાં પ્રવર્તમાન રાજદ્વારી જોખમો, ઊભરતા ભૂ રાજકીય જોખમો અને નાણાકીય બજાર ની અસ્થિરતા એ ધીમી પાડી છે. 3. આંતરરાષ્ટ્રીય નાણા બજાર પર અમેરિકાના રાષ્ટ્રપતિની ચૂંટણી અને પ્રાપ્ત આંકડાઓ ના પરિણામ નો ખૂબ મોટો પ્રભાવ પડ્યો કે જેણે ફેડરલ રીઝર્વ દ્વારા કડક નાણા નીતિ અપનાવવાની સંભાવના વધારી દીધી. જો કે અસ્થિરતા ના ઝટકાઓથી અમેરિકા ની ઇક્વિટીમાં જોખમ – મુક્ત ઉછાળ વધી ગયો અને સ્થિર આવક બજારોમાં જોખમ ભરેલી ગભરાટથી ઊભરતા બજાર અર્થતંત્રો માંથી મૂડી પ્રવાહ ને બહાર ખેંચી લીધો જેનાથી તેમના ચલણ અને ઇક્વિટી બજારો હાલના ન્યૂનતમ સ્તર પર પહોંચ્યા છે જો કે બોન્ડ પરનું વળતર (વ્યાજ) અમેરિકાના વળતર (યીલ્ડ) સાથે સખત થયું છે. ચૂંટણીના પરિણામો પછી ઓક્ટોબર ના ઉત્તરાર્ધ થી અમેરિકા ના ડોલરમાં વૃદ્ધિ તેજ થઇ ગઈ છે અને વિશ્વભરના ચલણોમાં ઘણો મૂલ્ય ઘટાડો શરૂ થઇ ગયો. અમેરિકાના ચૂંટણી પરિણામો ને અનુસરીને માંગ માટેની સંભાવનાઓ સુધરવાથી નવેમ્બરના મધ્ય થી સુવર્ણ સિવાયની ચીજવસ્તુઓ ની કિંમતો બધી જગ્યાએ વધી ગઈ, સુવર્ણ ની સુરક્ષીત આશ્રય વાળી ચમક અમેરિકી ડોલર સામે અદ્રશ્ય થઇ ગઈ. ઓપેક ના ઉત્પાદન ઓછું કરવાના નિર્ણય પછી ક્રુડ (કાચા તેલ) ઓઈલની કિંમતો વધી ગઈ. 4. ઘર આંગણે, ઔદ્યોગિક પ્રવૃત્તિઓમાં અપેક્ષા થી વધુ મંદીના કારણે વર્ષ 2016 – 17 ના બીજા ત્રિમાસિક માં વાસ્તવિક જીવીએ (ગ્રોસ વેલ્યૂ એડેડ) ની વૃદ્ધિ અંદાજ કરતાં ઘણી ઓછી રહી. નબળી માંગ ની સ્થિતિ અને કોર્પોરેટ ની નફાકારકતા ઘટાડનારી ઈનપુટ ખર્ચમાં વધારાની સાથે ઉત્પાદન ક્રમાનુસાર અને વાર્ષિક આધાર, બંને પર ઘટ્યું. કુલ સ્થિર મૂડી નિર્માણ સળંગ ત્રીજા ત્રિમાસ માં ઘટ્યું. જો કે સરકાર ના અંતિમ વપરાશ ખર્ચ માં ક્રમશ: ઘટાડો થયો, પરંતુ તેનાથી ખાનગી અંતિમ વપરાશ ખર્ચને મદદ મળી જે કુલ માંગનો આધાર છે. કુલ માંગમાં ચોખ્ખી નિકાસો નો ફાળો હકારાત્મક રહ્યો પરંતુ તે નિકાસ ની તુલનામાં આયાત માં ઝડપી ઘટાડાને કારણે. 5. ત્રીજા ત્રિમાસ પર વાત કરતાં સમિતિ ને લાગ્યું કે નિર્દિષ્ટ બેન્કનોટો (એસ બી એન) ને પરત ખેંચવાથી હજુ પણ પ્રકટ અસરો દ્વારા કરેલા મૂલ્યાંકન પર વાદળો છવાયેલા છે. મુખ્ય પાકોમાં રવિ પાક ની વાવણી ના ક્ષેત્રફળમાં સ્થિર વધારો થવાથી ગયા વર્ષની તુલનામાં બીજા ત્રિમાસ માં કૃષિ નું મજબૂત પ્રદર્શન રહેવું જોઈએ. તેનાથી વિપરીત, ઔદ્યોગિક પ્રવૃત્તિ નબળી રહી. ઔદ્યોગિક ઉત્પાદન સૂચકઆંક (આઈ આઈ પી) માં મુખ્ય ઉદ્યોગોમાં, કોલસા ના ઉત્પાદનમાં ધીમી માંગના કારણે ઓક્ટોબરમાં ઘટાડો થયો જયારે કાચા તેલ અને પ્રાકૃતિક ગેસ ના ઉત્પાદનમાં માળખાગત મુશ્કેલીઓના બંધનકારી દબાણો હેઠળ ઘટાડો થયો. સિમેન્ટ, ખાતરો અને વીજળીનું ઉત્પાદન ઘટવાનું ચાલુ રહ્યું જે આધારભૂત આર્થિક પ્રવૃત્તિઓમાં સુસ્તી પ્રદર્શિત કરે છે. બીજી તરફ, પ્રતિકારક શૂલ્ક લાગુ પડવાથી લોખંડના ઉત્પાદનમાં નિરંતર વધારો નોંધાયો. નિકાસોમાં વધારો અને ક્ષમતામાં વધારાની મદદથી રીફાઇનરીના ઉત્પાદનમાં વધારો થયો. એસ બી એન ના પરત ખેંચવાથી મજૂરી અને ઈનપુટની ખરીદીની ચૂકવણીમાં વિલંબના કારણે નવેમ્બર – ડીસેમ્બર માં ઔદ્યોગિક પ્રવૃત્તિના કેટલાક ભાગોમાં અડચણ પેદા થઇ શકે છે, જો કે સંપૂર્ણ મૂલ્યાંકન ની પ્રતિક્ષા થઇ રહી છે. સેવા ક્ષેત્રમાં મિશ્ર સંભાવના છે જેમાં નિર્માણ, વેપાર, વાહનવ્યવહાર, હોટલ અને કમ્યુનીકેશન એસ બી એન ની કામચલાઉ અસરો થી પ્રભાવિત થયા છે જયારે જાહેર વ્યવસ્થા, સંરક્ષણ અને અન્ય સેવાઓ 7 મા કેન્દ્રીય પગાર પંચ (સી પી સી) એવોર્ડ અને વન રેન્ક વન પેન્શન (OROP) ના કારણે ઉત્સાહિત છે. નાણાકીય સેવાઓ દ્વારા જીવીએ માં નીચા ખર્ચ વાળી ડીપોઝીટોના મોટા પ્રવાહના કારણે, ટૂંકાગાળાનું પ્રોત્સાહન મળવાની અપેક્ષા છે. 6. શાકભાજીના ભાવોમાં અપેક્ષીત કરતાં વધારે ઝડપથી સંકોચન (ઘટાડા) ના પરિણામ સ્વરૂપ હેડ લાઈન ગ્રાહક મૂલ્ય સૂચકઆંક (સી પી આઈ) દ્વારા માપવામાં આવતો છૂટક ફુગાવો સળંગ ત્રીજા મહિના ઓક્ટોબરમાં અપેક્ષા કરતાં વધુ ઘટ્યો છે. જો કે આ વધુ ઓછી માત્રા હોવા છતાંપણ વિભિન્ન સ્તર પર માસ – દરમાસ ભાવો વધવાના કારણે તેની ગતિમાં એક ઉછાળો આવ્યો છે. અનાજ, કઠોળ અને પ્રક્રિયા કરેલ ખાદ્ય પદાર્થો ની વધેલી કિંમતો સાથે ખાંડ તથા પ્રોટીનયુક્ત ઉત્પાદનોની હજુ પણ ઉંચી કિમતો ના કારણે ખાદ્ય પદાર્થોના ભાવો ની ગતિમાં ઊછાળો આવ્યો. જેણે મજબૂત અનુકુળ આધાર પ્રભાવ થી ખાદ્યપદાર્થો ના ફુગાવા માં થયેલ ઘટાડા ને આંશિક રીતે બરાબર કરી દીધો. એલ પી જી ની કિંમતોમાં વાર્ષિક આધાર પર થયેલા ઘટાડાના કારણે તથા મહિના અગાઉ વીજળીના ભાવમાં ઘટાડાના કારણે ઇંધણની શ્રેણીમાં ફુગાવો સહજ થયો. ખાદ્ય પદાર્થો તથા ઇંધણને છોડીને ફુગાવો સતત જારી છે. જો કે આવાસીય તથા વ્યક્તિગત દેખરેખ સંબંધિત ફુગાવો અતિઅલ્પ ઓછો થયો છે, શિક્ષા, ચિકિત્સા અને સ્વાસ્થ્ય સેવાઓ અને વાહનવ્યવહાર તથા સંચાર માં ફુગાવામાં નિરંતર વધારાએ આ શ્રેણીના ફુગાવાને સ્થિરતા પ્રદાન કરી છે. 7. ત્રીજા ત્રિમાસ માં તરલતાની સ્થિતિમાં ભારે પરિવર્તન થયેલું છે. ઓક્ટોબર તથા નવેમ્બરની શરૂઆતમાં વધારાની સ્થિતિ પર નવેમ્બર 9 થી નિર્દિષ્ટ બેન્કનોટોને પરત ખેંચવાથી પ્રતિકુળ પ્રભાવ પડ્યો. 2 ડીસેમ્બર સુધીમાં પરિભ્રમણમાં રહેલા ચલણમાં રૂપિયા 7.4 ટ્રીલીયન નો ઘટાડો થયો; પરિણામે ચોખ્ખા વિનિમય, બેન્કિંગ સિસ્ટમમાં ડીપોઝીટોમાં થયેલ વધારો તેના અતિરિક્ત રીઝર્વમાં ભારે વૃદ્ધિ તરફ દોરી ગયો. ભારતીય રીઝર્વ બેન્કે ઓવરનાઈટ થી 91 દિવસ સુધીની વિશાળ રેંજ ધરાવતી મુદતોની પરિવર્તનીય દર રીવર્સ રેપોરેટ ની લીલામીઓ દ્વારા તેના તરલતા પરિચાલન માં વધારો કર્યો કે જેમાં રૂપિયા 5.2 ટ્રીલીયન (ચોખ્ખી) તરલતા ને ઓછી કરવામાં આવી. રીઝર્વ બેન્કે સરકાર દ્વારા જારી કરાયેલ ઓઈલ બોન્ડને એલ એ એફ હેઠળ લાયક સિક્યોરીટી તરીકે મંજૂરી આપી. સિસ્ટમમાંથી વધારાની તરલતાને બહાર કાઢવા માટે હંગામી પગલાં તરીકે 16 સપ્ટેમ્બર 2016 થી 11 નવેમ્બર 2016 વચ્ચે નેટ ડીમાન્ડ એન્ડ ટાઈમ લાયાબીલીટીઝ (NDTL) માં થયેલા વધારા પર 26 નવેમ્બર થી શરૂથતા પખવાડીયા થી 100 % વૃદ્ધીશીલ સી આર આર લાગુ પાડ્યો. 28 નવેમ્બર થી તરલતા શોષણમાં ઘટાડો થયો અને રીઝર્વ બેન્કે 28 નવેમ્બરે રૂપિયા 3.3 ટ્રીલીયન ની પરિવર્તનીય દર રેપો લીલામી કરી. અપેક્ષા અનુસાર, ત્યાર પછી નાણા બજાર સંકોચિત થયું અને ભારિત સરેરાશ કોલ દર (WACR) નો 30 નવેમ્બરે પોલીસી રેપો રેટ ના સ્તર સુધી આવ્યા પહેલાં તે દિવસે એલ એ એફ કોરીડોર ની ઉચ્ચત્તમ સીમા નજીક વેપાર થયો. સીસ્ટમમાંના અન્ય તમામ દરો તેના સહયોગમાં વધવા માંડ્યા અને ટર્મ પ્રીમિયમોમાં ધીરે ધીરે સુધારો થયો. આ ઘટના દ્વારા સક્રિય તરલતા પ્રબંધન ના કારણે ડબ્લ્યુ. એ. સી. આર. ને સ્થાયી દર રીવર્સ રેપોરેટ સુધી પડતો (નીચે જતો) અટકાવ્યો કે જે એલ એ એફ કોરીડોરની નીચલી સીમા છે. બજાર સ્થિરતા યોજના (એમ. એસ. એસ.) હેઠળ સિક્યોરીટીઝની સીમા / મર્યાદા માં 29 નવેમ્બરે રૂપિયા 03 ટ્રીલીયન થી રૂપિયા 06 ટ્રીલીયન સુધી વધારાના કારણે તરલતા પ્રબંધન ને ટેકો મળ્યો. એમ. એસ. એસ. હેઠળ 6 ડીસેમ્બર 2016 સુધીમાં રૂપિયા 1.4 ટ્રીલીયન ના રોકડ પ્રબંધન બીલ ત્રણવાર જારી કરવામાં આવ્યા. 8. બહારના ક્ષેત્રમાં, ભારતની ઉત્પાદન નિકાસ સપ્ટેમ્બર – ઓક્ટોબર માં વધી બંને પી. ઓ. એલ. અને નોન પી. ઓ. એલ. નિકાસોમાં વધારાથી હકારાત્મક સ્થિતિમાં પાછા ફર્યા. 22 મહિના ના લાંબા ઘટાડા બાદ, સોનાની આયાતના જથ્થામાં તીવ્ર વૃદ્ધિ અને પી. ઓ. એલ. આયાતો માટે વધેલી ચૂકવણીના કારણે ઓક્ટોબરમાં આયાતમાં વધારો થયો. સાત મહિનાના અંતરાલ પછી નોન – ઓઈલ, નોન – ગોલ્ડ ની આયાતમાં વૃદ્ધિએ હકારાત્મક વળાંક લીધો. એપ્રિલ – ઓક્ટોબર ના ગાળા માટે ઉત્પાદન વ્યાપાર ખાધ ગયા વર્ષની તુલનાએ 25 બીલીયન યુ. એસ. ડોલર ઓછી રહી. તદ્અનુસાર, રેમીટન્સમાં થોડીક ખાધ અને અદ્રશ્ય વસ્તુઓ હેઠળ સોફ્ટવેર નિકાસ થવા છતાંપણ ચાલુખાતાની ખાધ મંદ રહેવાની ધારણા છે. ચોખ્ખું વિદેશી પ્રત્યક્ષ રોકાણ ઠીક ઠીક મજબૂત રહ્યું જેમાં અડધાથી વધુ ઉત્પાદન, સંચાર અને નાણાકીય સેવાઓ તરફ ગયું. આનાથી ઊલટું, ઋણ અને ઇક્વિટી બજારોમાંથી ઓક્ટોબર – નવેમ્બર દરમ્યાન 7.3 બિલિયન યુ. એસ. ડોલરનો પોર્ટફોલિઓ રોકાણ બહાર ગયું – જે સમાન ઈ એમ ઈ માં થયું છે – જે યુ. એસ. રાષ્ટ્રપતિ ની ચૂંટણીના પરિણામથી સક્રિય સ્વદેશી વલણ અને યુ. એસ. માં નાણાકીય નીતિ કડક થવાની નજીકની સંભાવના દર્શાવે છે. તારીખ 2 ડીસેમ્બર 2016 ના રોજ વિદેશી ચલણ અનામત નું સ્તર 364 બીલીયન યુ. એસ. ડોલર રહ્યું. 9. અંદાજ/ સંભાવનાઓ (Outlook): સમિતિએ કેટલીક વસ્તુઓની કિંમતમાં થયેલ વધારાની નોંધ લીધી જે ઓક્ટોબર દરમ્યાન આધાર પ્રભાવ પર ફુગાવો ઓછો થવાથી ઢંકાયેલો છે. કેટલોક પુરવઠો ખોરવાવા છતાંપણ એસ. બી. એન. પરત ખેંચવાથી નવેમ્બરમાં માંગમાં આકસ્મિક સંકોચન, ડીસેમ્બર માં ઉપલબ્ધ થનાર આકલનમાં, નાશવંત ખાદ્ય વસ્તુઓના ભાવમાં ઘટાડો લાવશે. બીજી બાજુ, ઘઉં, ચણા અને ખાંડ ની કિંમતો વધી રહી છે. ખાદ્ય તથા ઇંધણ સિવાય સી.પી.આઈ.માં માલ અને સેવાઓ પર વિવેકપૂર્ણ ખર્ચ-જેમાં સી.પી.આઈ. બાસ્કેટ ના 16% નો સમાવેશ થાય છે – તે રોકડની સીમિત ઉપલબ્ધીથી પ્રભાવિત કરી શકાતો હતો, આ વસ્તુઓની કિંમતો આ અસ્થિર પ્રભાવોને બદલી શકે છે કારણકે સામાન્ય રીતે તેમને પૂર્વ નિર્ધારિત ચક્રો મુજબ સુધારી શકાય છે. આવાસ, ઇંધણ તથા વિજળી, આરોગ્ય, પરિવહન અને સંચાર, પાન, તમ્બાકૂ અને માદક વસ્તુઓ તથા શિક્ષણ ની કિંમતો – સાથે મળીને સી. પી. આઈ. બાસ્કેટ ના 38 % છે – મોટેભાગે અપ્રભાવિત રહેશે. આગળ જતાં, આધાર પ્રભાવોમાં પરિવર્તન થવાનું અપેક્ષીત છે અને ડીસેમ્બર અને ફેબ્રુઆરીમાં પ્રતિકૂળ થશે. જો અવરોધોના કારણે સામાન્ય રીતે શિયાળાની ઋતુમાં ખાદ્ય પદાર્થોની કિંમત નહી ઘટે તો ખાદ્ય ફુગાવાનું દબાણ ફરીથી ઊભું થશે. વધુમાં, ખાદ્ય પદાર્થો તથા ઇંધણ સિવાય નો સી. પી. આઈ. ફુગાવો ઘટાડાનો વિરોધી રહ્યો છે અને તે હેડ લાઈન ફુગાવા માટે સીમા નિર્ધારિત કરી શકે છે. ઓપેકનો ઉત્પાદન ઘટાડવાનો કરાર સાથે આવનારા મહિનાઓમાં ક્રુડ ઓઈલના ભાવો વધી શકે છે. વૈશ્વિક ગતિવિધિઓ ખાસ કરીને યુ. એસ. ની નાણાકીય અને રાજકોષીય નીતિના ભાવી વલણમાં નાણાકીય બજારો પ્રભાવિત થવા, વિદેશી વિનિમય દર ને અસ્થિર કરી શકે છે કે જેને કારણે ફુગાવાને બળ મળી શકે છે. એસ. બી. એન. ને પરત ખેંચવાથી ત્રીજા ત્રિમાસ માં ફુગાવામાં 10 – 15 આધાર અંક નો સંભવિત ઘટાડો થઇ શકે છે. આં પરિબળોને ધ્યાનમાં લેતાં, 2016 – 17 ના ચોથા ત્રિમાસ માં શીર્ષ ફુગાવો 5 % અંદાજવામાં આવ્યો છે. જેમાં જોખમ ઉપરની તરફ છે પરંતુ ઓક્ટોબરની નીતિ સમિક્ષા થી ઓછો છે. સાતમા પગારપંચના એવોર્ડ હેઠળ ઘરભાડા ભથ્થાની સંપૂર્ણ અસરોનું મૂલ્યાંકન, તેનો અમલ વિલંબિત હોવાથી, હજુ બાકી છે અને ફુગાવાની બેસ લાઈન પ્રક્રિયામાં તેની ગણતરી કરવામાં આવી નથી. (ચાર્ટ – I) 10. 2016 – 17 માટે જીવીએ વૃદ્ધિનો અંદાજ, બીજા ત્રિમાસ માં 50 આધાર અંક ગતિ નું અપેક્ષીત નુકસાન અને એસ. બી. એન. પરત ખેંચવાથી થયેલી અસરો કે જે હજુ પણ બહાર છે ના પ્રભાવથી અનિશ્ચિત બની ગયો છે. નજીકના ભવિષ્યમાં નકારાત્મક જોખમો બે મુખ્ય ચેનલો દ્વારા આવી શકે છે: (a) રોકડ – તીવ્રતા વાળા ક્ષેત્રો જેવા કે છૂટક વેપાર, હોટેલ, રેસ્ટોરન્ટ અને પરિવહન તથા અસંગઠિત ક્ષેત્રમાં આર્થિક પ્રવૃત્તિમાં ટૂંકાગાળાના અવરોધો, (b) પ્રતિકૂળ સંપત્તિ પ્રભાવો સાથે જોડાયેલ કુલ માંગમાં દબાણ. પ્રથમ ચેનલની અસર નવી ચલણી નોટો ના પરિભ્રમણમાં પ્રગતિશીલ વૃદ્ધિ તથા અર્થતંત્રમાં બિન – રોકડ આધારિત ચૂકવણીના ઈનસ્ટ્રુમેન્ટસના વધારે ઉપયોગથી ઓસરી શકે છે; જયારે બીજી ચેનલની અસર મર્યાદિત રહેવાની સંભાવના છે. ઓક્ટોબર 2016 માં એચ – 2 માં જી. વી. એ. વૃદ્ધિ 7.7 % અને સમગ્ર વર્ષ માટે 7.6 % અંદાજવામાં આવી હતી. ત્રીજા ત્રિમાસમાં વૃદ્ધિ ની ગતિમાં અપેક્ષીત નુકસાન ને સામેલ કરતા અને ઉચ્ચત્તર કૃષિ ઉત્પાદન તથા 7 મા પગારપંચ એવોર્ડના અમલીકરણ ના કારણે વપરાશી માંગમાં વધારો થતા સાથે સાથે ચોથા ત્રિમાસમાં ઢળતા પ્રભાવના કારણે સમાનરૂપથી સંતુલિત જોખમો સાથે 2016 – 17 માટે જી. વી. એ. વૃદ્ધિ 7.6 % થી 7.1 % સુધી નીચે પરિવર્તિત કરવામાં આવી. (ચાર્ટ – 2) 11. તરલતા પ્રબંધન રૂપરેખાને એપ્રિલમાં પુન:અદ્યતન કરવામાં આવી જેનો ઉદ્દેશ નિયમિત સવલતો દ્વારા ટૂંકાગાળાની તરલતા ની જરૂરિયાતો, ઉત્કૃષ્ટ ટ્યુનીંગ પરિચાલનથી ઘર્ષણયુક્ત અને મોસમી અમેળ તથા ચોખ્ખી વિદેશી સંપત્તિઓ અને ચોખ્ખી ઘરેલૂ સંપત્તિઓના નિયમન દ્વારા વૃદ્ધિને સુવિધાજનક બનાવવા વધુ ટકાઉ તરલતાની આવશ્યક્તાઓને પૂરી કરવાનો છે. રીઝર્વ બેન્કે આ રૂપરેખા સાથે સુસંગત હોય તે રીતે તરલતા પ્રબંધન નું સંચાલન કર્યું, ઉત્તરોત્તર પૂર્વ તરલતાની સ્થિતિ ના સ્તરને તટસ્થતાની નજીક પહોંચાડ્યો. ત્રીજા ત્રિમાસમાં નવેમ્બર પહેલાં સુધી, તરલતાની સ્થિતિ હળવા વધારાના મોડમાં રહી. રીઝર્વ બેન્કે નાણાકીય વર્ષ દરમ્યાન ઓ. એમ. ઓ. ખરીદીના માધ્યમથી અત્યાર સુધી રૂપિયા 1.1 ટ્રીલીયન ની તરલતા પૂરી પાડી, જેમાં ઓક્ટોબરમાં રૂપિયા 100 બીલીયન ના ઓ. એમ. ઓ. ખરીદીના લીલામ નો પણ સમાવેશ થાય છે. જો કે એસ. બી. એન. ની ફેરબદલી એ વધુ અધિશેષ તરલતાનો ભય ઊભો કર્યો છે જેના માટે અસાધારણ સંચાલનની જરૂરિયાત છે, તેને હંગામી / અસ્થાયી તરીકે જોવી જોઈએ. રીઝર્વ બેંક એપ્રિલમાં અમલમાં મૂકેલ સંશોધિત રૂપરેખાના ઉદ્દેશો અનુસાર તરલતા પરિચાલનોને સંચાલીત કરવા માટે પ્રતિબદ્ધ છે, જેથી વધારાની તરલતા નું દબાણ ઓછું થવાથી સીસ્ટમ લેવલની તરલતાને તટસ્થતા ની સ્થિતિ સુધી લઇ જઈ શકાય. 12. સમિતિની દ્રષ્ટિએ, આ દ્વિમાસિક સમિક્ષા ઊંચી અચોક્ક્સ્તાઓની પૃષ્ઠભૂમિમાં બનાવવામાં આવી છે. વૈશ્વિક સ્તર પર, અમેરિકામાં ઝઝૂમતી કડક નાણાનીતિ થી નાણા બજારોમાં ભારે અસ્થિરતા ની સ્થિતિ સર્જી રહી છે જે મોટા પ્રમાણમાં ફેલાવાની શક્યતા છે જેનો ઈ. એમ. ઈ. ઉપર વ્યાપક આર્થિક પ્રભાવ પડી શકે છે. ભારતમાં, ચલણ ફેરબદલીની લહેરમાં પુરવઠામાં અવરોધોના કારણે આ વર્ષે વૃદ્ધિ દર ઘટી શકે તેમ છે, તેમની પૂર્ણ અસરો અને તેની દ્રઢતા અંગે નિર્ણય કરતા પહેલાં વધુ માહિતી અને અનુભવનું વિશ્લેષણ કરવું મહત્વનું છે. – ટૂંકાગાળાની ઘટનાઓ કે જે અંદાજને અપ્રમાણસર રીતે અસર કરે છે તે નાણાકીય નીતિના વલણને નક્કી કરવાના સંબંધમાં સાવધાની રાખવાની આવશ્યક્તા દર્શાવે છે. વ્યાપક અપેક્ષાઓ મુજબ, જો અસર / પ્રભાવ ક્ષણિક છે તો વૃદ્ધિમાં મજબૂતાઈથી ફેરફાર થવો જોઈએ. ફુગાવા તરફ વળતા, ખાદ્ય પદાર્થોની કિંમતો, શાકભાજી સિવાય, નિરંતર મજબૂતાઈ દર્શાવે છે અને તેમાં ગતિ આવી રહી છે. તાજેતરની ઘટનાઓનું ચિંતાજનક લક્ષણ ખાદ્ય પદાર્થો અને બળતણ સિવાય ફુગાવામાં અસ્થિતીસ્થાપક ઘટાડો છે જે હેડલાઈનમાં ભવિષ્યની નીચલી ગતિવિધિઓ માટે એક પ્રતિરોધક સ્તર સ્થાપીત કરી શકે છે. વધુમાં, ક્રુડના ભાવોમાં અસ્થિરતા અને નાણાકીય બજારોમાં અશાંતિ માં વધારો 2016 – 17 ના ચોથા ત્રિમાસ માટે ફુગાવાના લક્ષ્યાંક ને જોખમમાં નાખી શકે છે. રેખાંકિત ફુગાવાના આ સંકેતો જોતા, નાણાકીય નીતિના વલણને નક્કી કરતી વખતે એસ. બી. એન. ના પરત ખેંચવાની અસ્થાયી પણ અસ્પષ્ટ અસરોના માધ્યમથી અવલોકન કરવું યોગ્ય છે. તેથી સમતોલ માટે, આ પરિબળો કેવી રીતે કાર્ય કરે છે અને આઉટલુક પર કેવી રીતે અસર કરે છે તેનું અવલોકન કરવું અને રાહ જોવી ઈચ્છનીય ગણાશે. તે પ્રમાણે, આ સમીક્ષામાં નીતિ રેપોરેટને રોકી રાખ્યો છે જયારે ઉદાર નીતિના વલણને જાળવી રાખવામાં આવે છે. 13. નાણાકીય નીતિના નિર્ણયના પક્ષમાં છ સભ્યોએ મતદાન કર્યું. એમ. પી. સી. ની મીટીંગનું કાર્યવૃત્ત 21 ડીસેમ્બર 2016 ના દિવસે પ્રકાશિત કરવામાં આવશે. એમ. પી. સી. ની હવે પછીની મીટીંગ 7 અને 8 ફેબ્રુઆરી 2017 એ નક્કી કરેલી છે અને તેનો ઠરાવ 8 ફેબ્રુઆરી 2017 ના દિવસે રીઝર્વ બેન્કની વેબસાઈટ પર મૂકશે. અલ્પના કીલાવાલા પ્રેસ પ્રકાશન: 2016 – 17/1442 |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

પેજની છેલ્લી અપડેટની તારીખ: