IST,

IST,

ચતુર્થ દ્વિમાસિક મોનેટરી પોલિસી સ્ટેટમેન્ટ, 2017-18 ભારતીય રિઝર્વ બેન્ક ની મોનેટરી પોલિસી કમિટી (MPC) નો ઠરાવ

04 ઓક્ટોબર, 2017 ચતુર્થ દ્વિમાસિક મોનેટરી પોલિસી સ્ટેટમેન્ટ, 2017-18 મોનેટરી પોલિસી કમિટી (MPC) એ તેની મળેલી બેઠકમાં હાલની અને વિકસતી મેક્રોઇકોનોમિક પરિસ્થિતિ ના મૂલ્યાંકન ને આધારે નિર્ણય લીધો:

પરિણામે, એલએએફ હેઠળ રિવર્સ રેપો રેટ 5.75 ટકા રહે છે, અને સીમાંત સ્થાયી સુવિધા (એમએસએફ) દર અને બેન્ક રેટ 6.25 ટકા રહે છે. એમપીસીનો નિર્ણય વૃદ્ધિને સહાય કરવા સાથે ગ્રાહક ભાવાંક (સીપીઆઈ) ફુગાવાના મધ્યમ ગાળાના ટાર્ગેટને +/- 2 ટકાના બેન્ડની અંદર 4 ટકા સુધી રાખવાના ઉદ્દેશ નાણાકીય નીતિના તટસ્થ વલણ સાથે સુસંગત છે. આ નિર્ણય પાછળની મુખ્ય વિચારણા નીચે આપેલા નિવેદનમાં આપવામાં આવી છે. મૂલ્યાંકન એમપીસીની ઓગસ્ટ, 2017 ની બેઠકથી, વૈશ્વિક અર્થતંત્રમાં આર્થિક ગતિવિધિઓ વધુ મજબૂત થઈ છે અને એનો આધાર વિસ્તૃત થયો છે. અદ્યતન અર્થતંત્રો (AEs) માં, યુનાઇટેડ સ્ટેટ્સમાં સકલ ઘરેલુ ઉત્પાદનમાં (જીડીપી) બીજા ત્રિમાસિક માં સુધારેલા વૃદ્ધિમાં વિસ્તાર ચાલુ રહ્યો છે જે બે વર્ષો કરતાં વધારે સમય માં થયેલી સૌથી તેજ વૃદ્ધિ રહી છે જેને મજબૂત ગ્રાહક ખર્ચ અને બિઝનેસ માં નિશ્ચિત રોકાણ થી ટેકો મળ્યો છે. જો કે, હાલ ના વાવાઝોડા ની નજીક ના સમયમાં આર્થિક ગતિવિધિઓ પર અસર પડી શકે છે. યુરો વિસ્તારમાં આર્થિક બહાલી માં વધુ તેજી આવી અને તેનો વિસ્તાર થયો, જેને સ્થાનિક માંગ નો ટેકો મળ્યો. જ્યારે રોજગારી લાભથી ખાનગી વપરાશ માં ફાયદો થયો, ત્યારે ધિરાણની અનુકૂળ સ્થિતિ ની પાછળ રોકાણ વધ્યું હતું. યુરો ક્ષેત્ર નો મેન્યુફેક્ચરિંગ પરચેઝ મેનેજર્સ ઇન્ડેક્સ (પીએમઆઇ) છ કરતાં વધુ વર્ષોમાં તેના ઉચ્ચ સ્તરે પહોંચી ગયો છે. મૂડી ખર્ચ અપેક્ષા કરતાં ઓછો રહેવા ને કારણે માર્ચ, 2017 થી વૃદ્ધિમાં ઘટાડો થવા છતા જાપાન ની અર્થવ્યવસ્થા તંદૂરસ્ત વિકાસ ના રસ્તે ગતિમાન છે. 3. મખ્ય ઊભરતા માર્કેટ અર્થતંત્રો (EMEs) માં ચીન માં બીજા ક્વાર્ટરમાં મજબૂત વિકાસ ને છૂટક (retail) વેચાણ નું બળ મળ્યું છે, આયાતમાં તીવ્ર ગતિથી વૃદ્ધિ થઈ છે જે મજબૂત ઘરેલું માંગ સૂચવે છે જોકે, રોકાણ પ્રવૃતિઓ ધીમી પડી છે. શ્રમ બજારમાં મંદી ની અસર ચાલુ હોવા છતાં બ્રાઝિલ ની અર્થવ્યવસ્થા માં બીજા ત્રિમાસિક માં વ્યાપાર ની શરતોમાં સુધારો થવાથી સતત બે ત્રિમાસિક માં વિકાસ થયો. રશિયા ની આર્થિક ગતિવિધિઓ માં વધુ સુધારો થયો. આ ગતિવિધિઓ ને વૈશ્વિક માંગ માં થઈ રહેલી મજબૂતાઈ, તેલ ની કિંમતો માં થયેલી વૃદ્ધિ અને સહાયક નાણાકીય નીતિ ની મદદ મળી. બીજા ત્રિમાસિક માં દક્ષિણ આફ્રિકા મંદી માં થી બહાર આવ્યા છતાં આર્થિક અને રાજકીય પડકારો નો સામનો કરી રહી છે. 4. વૈશ્વિક વ્યાપાર સંગઠન (ડ્બ્લુયટીઓ) ના તાજેતરના મૂલ્યાંકન માં વૈશ્વિક વ્યાપારમાં 2016 ના નબળા વૃદ્ધિ દર ની તુલનામાં 2017 માં વૃદ્ધિ દર માં સુધારો થવા ના સંકેત મળે છે. જેને એશિયન વેપાર પ્રવાહ ના પુનરુત્થાન અને ઉત્તર અમેરિકા દ્વારા વધતી આયાતોનું પીઠબળ મળ્યું છે. માંગમાં વૃદ્ધિ, ઓર્ગેનાઇઝેશન ઓફ ધ પેટ્રોલિયમ એક્સપોર્ટિંગ કન્ટ્રીઝ (ઓપેક) દ્વારા ઉત્પાદનમાં ઘટાડા ને કારણે પુરવઠામાં ઘટાડો અને અમેરીકા માં ક્રૂડ ઓઇલ ઇન્વેન્ટરીમાં ઘટાડા ની સંયુક્ત અસરને લીધે ક્રૂડ ઓઇલના ભાવ સપ્ટેમ્બરમાં બે વર્ષની ઊંચી સપાટીએ પહોંચી ગયા હતા. ચીન ના ઔધ્યોગિક ઉત્પાદન ના આંકડા અપેક્ષા કૃત ઓછા રહેવા ને કારણે સપ્ટેમ્બર ના મધ્યમાં ધાતુઓ ની કિંમતો માં ઘટાડો થયો. સપ્ટેમ્બર ની શરૂઆતમાં સોનાની કિંમતો વર્ષ ના ઉચ્ચતમ સ્તરે પહોંચી ગઈ. આ વધારા નું કારણ, સપ્ટેમ્બરના બીજા ભાગમાં થોડો ઘટાડો થયો તે પહેલાં ભૂ-રાજકીય તણાવને લીધે સલામત રોકાણ તરીકે માંગમાં થયેલો વધારો છે. નબળા નોન-ઓઇલ કોમોડિટીના ભાવ અને નીચી વેતનની વૃદ્ધિ એ ફુગાવાના દબાણને મોટાભાગના અદ્યતન અર્થતંત્રો (AEs) ઓછું રાખ્યું છે અને મોટાભાગના ઉભરતા બજાર અર્થતંત્રોમાં તે નીચું રહયું છે જે મોટે ભાગે (તે) દેશ ના ચોક્કસ પરિબળો ને પ્રતિબિંબિત કરે છે. 5. વૈશ્વિક નાણાકીય બજારો મુખ્યત્વે અધ્યતન અર્થતંત્રો(એ.ઈ.) માં બદલાતી રહેતી નાણાકીય નીતિઑ, સામાન્ય રીતે આર્થિક સંજોગોમાં સુધારા ની સંભાવના અને ગતિશીલ રહેતા (ઓસીલેટીંગ) ભૂ-રાજકીય પરિબળો થી નિયંત્રિત રહયાં. મોટા ભાગના અધ્યતન અર્થતંત્રો માં શેર બજારો માં વધારો ચાલુ રહ્યો. ઊભરતા બજાર અર્થતંત્રોમાં જોખમ લેવાની વધતી વૈશ્વિક વૃતિ, આશાવાદી આર્થિક ડેટા અને મુખ્ય અધ્યતન અર્થતંત્રોમાં (એસી) નાણાકીય નીતિ માં કડકાઇ ની ધીમી ગતિ અપેક્ષાઓ થી મદદ મળી છે. જ્યારે મુખ્ય અધ્યતન અર્થતંત્રોમાં (AEs) બોન્ડ યીલ્ડ માં અકતરફી બદલાવ થયો ત્યારે ઊભરતા અર્થતંત્રોમાં (EME) તે માં વ્યાપક ચઢાવ ઉતાર જોવા મળ્યો. મુદ્રા બજારોમાં અમેરિકી ડોલર માં વધુ ઘટાડો થયો અને નબળા ફુગાવાના કારણે સપ્ટેમ્બર મહિનામાં તે અનેક મહિનાઓ ના નીચેના સ્તરે પહોંચી ગયો જોકે અમેરિકી ફેડ ના દૂરંદેશી વલણ અને ઉત્તર કોરિયા ની આજુબાજુ તણાવ ને કારણે સપ્ટેમ્બર ના છેલ્લા સપ્તાહમાં તેના મૂલ્યમાં થોડો સુધારો થયો. આર્થિક આંકડો સકારાત્મક હોવા ને કારણે ઓગષ્ટ ના અંત ની નજીક અમેરિકી ડોલર ની તુલનામાં યુરો ની કિંમત આટલા વર્ષો ના ઉચ્ચસ્તરે પહોંચી ગયો, જ્યારે જાપાની યેન માં ભૂ-રાજનૈતિક જોખમોના કારણે વારંવાર ઉતાર-ચઢાવ જોવા મળ્યો. ઊભરતા બજારો ની મુદ્રાઓ માં વિવિધતાપૂર્ણ હલચલ જોવા મળી અને કરન્સી મુખ્ય AEs ની નાણાં નીતિ થી વધુ પડતી પ્રભાવિત થતી રહી. EMEs માં થતો મૂડી પ્રવાહ ચાલુ છે પરંતુ આ પ્રવાહ અમેરિકા ની ફેડ નાણાં નીતિ ના સામાન્યિકરણ પ્રતિ વધુ સંવેદનશીલ લાગી રહ્યો છે. 6. ગૃહ મોરચે જોવા જઈએ તો ગ્રોસ વેલ્યૂ એડેડ (GVA) વૃદ્ધિ માં 2017-18 ના પહેલા ત્રિમાસિક માં ઘણો ઘટાડો થયો છે. આને કેન્દ્ર સરકાર દ્વારા કરાયેલ વધુ પડતાં ફ્રન્ટ-લોડીગ ખર્ચ થી આંશિક મદદ મળી છે.કૃષિ અને તેને સંલગ્ન પ્રવૃત્તિઓ ની જીવીએ વૃદ્ધિમાં ક્વાર્ટર-દર-ક્વાર્ટર ઘટાડો થયો જે સામાન્ય રીતે પ્રથમ ત્રૈમાસિક માં થનાર ઘટાડા ને અનુરૂપ છે. આ ઘટાડો પશુ ઉત્ત્પાદનો, વન અને મત્સ્ય સંબંધી ઉત્પાદનોમાં ઘટાડા નું ધ્યોતક છે. ઔધ્યોગિક ક્ષેત્રે જીએવી ની વૃદ્ધિમાં પણ વર્ષ-દર-વર્ષ આધારે ઘટાડો થયો. ઉત્પાદન ક્ષેત્રે જે ઔધ્યોગિક જીવીએ નો મુખ્ય અવયવ છે, માં 1.2 % ની વૃદ્ધિ થઈ જે છેલ્લા 20 ક્વાર્ટર ના નિમ્મ્ન સ્તરે છે. ખનન ક્ષેત્રે, જેમાં 2016-17 ના ઉત્તરાર્ધ માં સુધારા ના સંકેત જોવા મળ્યા હતા, માં કોલસા ઉત્પાદન મા ઘટાડો અને ક્રૂડ ઓઇલ માં નિયંત્રિત ઉત્પાદન ને કારણે 2017-18 ના પહેલા ત્રિમાસિક માં ફરીથી ઘટાડાનો દોર શરૂ થઈ ગયો છે. જોકે, સર્વિસીસ ક્ષેત્રની કામગીરી માં ઉલ્લેખનીય સુધારો થયો જેને, મુખ્યત્વે વેપાર, હોટલ, પરિવહન અને સંદેશાવ્યવહાર ની મદદ મળી. આ ક્ષેત્રોમાં પૂરા 2016-17 દરમ્યાન સતત મંદી પછી સુધારો થયો. બાંધકામ ક્ષેત્ર માં 2016-17 ના ચોથા ત્રિમાસિક માં મંદી છતાં સુધારો થવાનો પ્રારંભ થયો. નાણાકીય, રિયલ એસ્ટેટ અને વ્યાવસાયિક સેવાઓના ક્ષેત્રમાં, 2016-17ના ના બીજા અર્ધવાર્ષિક ગાળા દરમિયાન નબળી કામગીરી બાદ તેમાં સુધારો થયો છે. એકંદર માંગના ઘટકો પૈકી, ખાનગી વપરાશ ખર્ચમાં વૃદ્ધિ 2017-18ના ક્યુ 1 માં છ-ક્વાર્ટરમાં સૌથી નીચી હતી. પ્રથમ ત્રિમાસિક ગાળામાં, ગ્રોસ ફીક્ષ કેપિટલ નિર્માણમાં છેલ્લા ક્વાર્ટરની મંદીની તુલનામાં નજીવું પુનઃસ્થાપન જોવા મળ્યું હતું. 7. બીજા ત્રિમાસિક તરફ નજર નાખીએ તો, દક્ષિણ-પશ્ચિમ ચોમાસું સમય પહેલા આવ્યું અને જુલાઇ ના પ્રથમ સપ્તાહ સુધી ચાલુ રહ્યું. જુલાઇ ના મધ્ય થી ઓગષ્ટ દરમયાન ચોમાસું નબળું પડી ગયું. આ સમય ખરીફ વાવણી માટે નો મુખ્ય સમય હોય છે. સપ્ટેમ્બરના અંત સુધીમાં, દેશના ભૌગોલિક વિસ્તારના 17 ટકા ભાગમાં ઓછો વરસાદ સાથે લાંબા ગાળાની સરેરાશ સરખામણીમાં સંચિત વરસાદ લગભગ 5 ટકા જેટલો ઓછો પડ્યો હતો. જળાશયોમાં સંગ્રહિત જળ સ્તર તેમની જળ-સંગ્રહ પૂર્ણ ક્ષમતા ના 66% જેટલી રહી ગઈ જે એક વર્ષ પહેલાં 74% ના સ્તરે હતી. કૃષિ મંત્રાલય દ્વારા ખરીફ ઉત્પાદનના પહેલા અગ્રિમ અંદાજ પર થી ચોમાસાના અસમાન વિતરણ ની ખબર પડે છે જે અગાઉના વર્ષની તુલનામાં નિમ્ન સ્તર પર છે. આ ઘટાડાનું કારણ મુખ્ય પાકો ચોખા, જાડું અનાજ, કઠોળ, તેલીબિયાં, જ્યુટ અને મેસ્તા સહિતના મુખ્ય પાક ના ઓછા વાવણી વિસ્તારને કારણે છે. 8. ખાણકામ, ઉત્ખનન અને વીજળી ઉત્પાદનમાં સુધારાને પગલે જુલાઇ, 2017 માં ઔદ્યોગિક ઉત્પાદનના ઇન્ડેક્સ માં સામાન્ય સુધારો થયો છે જે જુન -2017 માં ઘટ્યો હતો. જો કે ઉત્પાદન નબળું રહ્યું. ઉપયોગ આધારિત વર્ગીકરણના સંદર્ભમાં, કેપિટલ ગૂડ્ઝ, ઇન્ટરમિડિયેટ ગૂડ્સ અને કન્ઝ્યુમર ડ્યુરેબલ્સમાં સંકોચનથી સમગ્ર આઇઆઇપી વૃદ્ધિમાં ઘટાડો થયો. જોકે ઓગસ્ટમાં, કોર ઉધ્યોગો ના ઉત્પાદન માં કોલસા ના ઉત્પાદન અને ઇલેક્ટ્રીસિટી ઉત્પાદન માં થયેલા વધારા ને કારણે મજબૂત વૃદ્ધિ નોંધાઈ છે. મેન્યુફેક્ચરિંગ પીએમઆઇ ઓગસ્ટ અને સપ્ટેમ્બર 2017 માં નવા ઓર્ડરોના જોરે વિસ્તરણ તરફ આગળ વધી રહયો છે. 9. સેવાઓ બાજુ પર, ચિત્ર મિશ્ર રહ્યું. ઑગસ્ટમાં સર્વિસ પીએમઆઇમાં ઓછા નવા ઓર્ડર્સને કારણે સંકોચન હોવા છતાં, ઘણા સૂચકો વધુ સારી કામગીરી તરફ સંકેત કરે છે. બાંધકામ વિભાગમાં, સ્ટીલની વપરાશ મજબૂત હતી. પરિવહન ક્ષેત્રે, વાણિજ્યિક અને પેસેન્જર વાહનોના વેચાણ તેમજ બે અને ત્રણ વ્હીલર્સ, રેલવે ભાડા ટ્રાફિક અને આંતરરાષ્ટ્રીય એર પેસેન્જર ટ્રાફિકમાં નોંધપાત્ર સુધારો જોવા મળ્યો છે. જો કે, સિમેન્ટ ઉત્પાદન, મુખ્ય બંદરો પર માલસામાનની હેરફર, ઘરેલુ હવાઈ નૂર અને પેસેન્જર ટ્રાફિકમાં નબળો દેખાવ જોવા મળ્યો છે. 10. કન્ઝ્યુમર પ્રાઇસ ઇન્ડેક્સ (સીપીઆઇ) માં વાર્ષિક ધોરણે ફેરફાર ને આધારે રીટેલ ફુગાવો માપતાં જુલાઇ અને ઓગસ્ટમાં અનુક્રમે પાંચ મહિનાની ઊંચી સપાટી સુધી પહોંચ્યો હતો, જે જુલાઈમાં અનુકૂળ બેઝ ઇફેક્ટ ઓછી થવાથી અને ઑગસ્ટમાં તે અદ્રશ્ય થવાને કારણે છે. જૂન મહિનાના ભાવોમાં ઘટાડા પછી, મુખ્યત્વે શાકભાજીના ભાવમાં તીવ્ર વધારા, સાથે સાથે તૈયાર ભોજન અને ફળોમાં ફુગાવો વધવા ના લીધે ખાદ્યપદાર્થો આધારિત ફુગાવો તે પછીના બે મહિનામાં વધ્યો હતો. અનાજ ફુગાવો હળવો બન્યો, જ્યારે કઠોળમાં મંદી સતત નવમા મહિનામાં પણ ચાલુ રહી. લિક્વિફાઇડ પેટ્રોલિયમ ગેસ (એલપીજી), કેરોસીન, લાકડા અને ચિપ્સમાં ફુગાવો વધ્યો હોવા છતાં ઓગસ્ટમાં ફ્યુઅલ ગ્રૂપ ફુગાવો મોટે ભાગે યથાવત પેટ્રોલિયમ પ્રોડક્ટના ભાવો આંતરરાષ્ટ્રીય ક્રૂડ ઓઇલના ભાવ વધવા તરફ છે. 11. જૂને, 2017 થી વિપરીત, ખાદ્ય અને બળતણને બાદ કરતા સીપીઆઇ ફુગાવામાં પણ જુલાઈમાં તીવ્રતા થી અને ઓગષ્ટ માં તેથી પણ વધારે, વધારો થયો હતો. 7 મા કેન્દ્રિય વેતન કમિશન એવોર્ડ અંતર્ગત કેન્દ્રીય સરકારી કર્મચારીઓ માટે ઉચ્ચતર ઘર ભાડા ભથ્થાઓના કારણે હાઉસિંગ ફુગાવો ઓગસ્ટમાં વધુ મજબૂત બન્યો. ઘરેલુ ચીજો અને આરોગ્ય સેવાઓ, મનોરંજન અને કપડાં અને ફૂટવેર પેટાજૂથોમાં માં ફુગાવો વધ્યો. રિઝર્વ બેન્કના સર્વેક્ષણના સપ્ટેમ્બર 2017 ના રાઉન્ડમાં મકાનોના જથ્થાત્મક ફુગાવાના દરમાં ઘટાડો થયો છે. જો કે, ગુણાત્મક પ્રતિક્રિયાના સંદર્ભમાં, ત્રણ મહિના માટે અને એક વર્ષ આગળ માટે સામાન્ય કિંમત સ્તર હાલના દર કરતાં વધવા ની અપેક્ષા રાખવાવાળા ઉત્તરદાતાઓનું પ્રમાણ સ્પષ્ટપણે વધશે. ઑગસ્ટમાં ખેતી અને ઔદ્યોગિક ખર્ચમાં વધારો થયો છે. ગ્રામીણ અને સંગઠિત ક્ષેત્રોમાં રિયલ વેતનમાં સતત વધારો થયો છે. રિઝર્વ બેંકના ઔદ્યોગિક દૃષ્ટિકોણનું સર્વેક્ષણ દર્શાવે છે કે મેન્યુફેકચરીંગ સેક્ટર માટે કોર્પોરેટ પ્રાઇસીંગ પાવર નબળો રહયો છે. તેનાથી વિપરીત, કંપનીઓએ, સર્વિસીસ સેક્ટર પીએમઆઇ (PMI) માટે લગાડાતા ભાવમાં તીવ્ર વધારો થવાનો મત દર્શાવ્યો હતો. 12. સિસ્ટમમાં અતિરિક્ત તરલતા ક્યુ 2 દ્વારા ચાલુ રહી છે, પણ સપ્ટેમ્બરના મધ્યથી એડવાન્સ ટેક્સ બાહ્યપ્રવાહ ને લીધે સરકારી રોકડ બેલેન્સમાં વધારાથી મહિનાના બીજા ભાગમાં વધારાની તરલતામાં નોંધપાત્ર ઘટાડો થયો છે. કરન્સી સક્યુલેશન Q2 દરમિયાન મધ્યમ ગતિએ વધીને ₹ 569 બિલિયન થયું, જે Q1 દરમિયાન ₹ 1,964 બિલિયન હતું, જે સામાન્ય મોસમી અસર દર્શાવે છે. એપ્રિલ 2017 માં લિક્વિડિટી પર આપવામાં આવેલા માર્ગદર્શન સાથે સુસંગત, રિઝર્વ બેન્કે, એપ્રિલ અને મે દરમિયાન માર્કેટ સ્ટિબિલાઇઝેશન સ્કીમ (એમએસએસ) હેઠળ ₹ 1 ટ્રિલિયન ના ટ્રેઝરી બીલ (312 દિવસ થી 329 દિવસ ની મુદત ના) જારી કરવા ઉપરાંત Q2 દરમ્યાન છ વખત ઓપન માર્કેટ સેલ્સ ઓપરેશન્સને હાથ ધરી ને વધારાની ₹ 600 બિલિયન તરલતા કાયમી ધોરણે શોષી લીધી. પરિણામે, એલએએફ હેઠળ ચોખ્ખી (નેટ) સરેરાશ શોષિ લેવાયેલ તરલતા જુલાઇના ₹ 3 ટ્રિલિયનથી ઘટીને સપ્ટેમ્બરના બીજા છ માસમાં ₹ 1.6 ટ્રિલિયન થઈ હતી. 13. વૈશ્વિક માગમાં સુધારો દર્શાવતા, આગળના ત્રણ મહિના ની મંદી પછી ઓગસ્ટ 2017 માં મર્ચેન્ડાઇઝ નિકાસ માં વૃદ્ધિ આવી છે. ઑગસ્ટ 2017 માં નિકાસ વૃદ્ધિ માટે એન્જીનિયરિંગ માલ, પેટ્રોલિયમ પ્રોડક્ટ્સ અને રસાયણોનો મુખ્ય ફાળો હતો; રેડીમેડ વસ્ત્રો અને દવાઓ અને ફાર્માસ્યુટિકલ્સ ની નિકાસ પણ હકારાત્મક રહી. જો કે, બ્રાઝિલ, ઇન્ડોનેશિયા, દક્ષિણ કોરિયા, તૂર્કી અને વિયેતનામ જેવા અન્ય ઉભરતી અર્થતંત્રો, જેમાંથી કેટલાકને વૈશ્વિક કોમોડિટીના ભાવની પુન: પુનઃપ્રાપ્તિથી ફાયદો થયો છે, કરતાં ભારતની નિકાસનો વૃદ્ધિદર ઓછો રહ્યો છે. સતત આઠમા મહિના માટે ઓગસ્ટ માં પણ આયાત વૃદ્ધિ ડબલ અંકોમાં રહી હતી અને તે ખૂબ વ્યાપક હતી. જ્યારે ક્રૂડ ઓઇલ અને કોલસાની આયાતમાં થયેલો વધારો આંતરરાષ્ટ્રીય ભાવમાં થયેલા વધારાને પ્રતિબિંબિત કરે છે, ત્યારે મશીનરી, મશીન ટૂલ્સ, આયર્ન અને સ્ટીલ ની આયાત માં પણ વધારો થયો છે. જૂન 2017 થી સોના ના આયાત વોલ્યુમ માં અનુક્રમે ઘટાડો થયો છે, જોકે ઓગસ્ટમાં, એક વર્ષ પૂર્વેના સ્તરની તુલનાએ બમણો વધારો થયો હતો. ચોખ્ખી સર્વિસિસ નિકાસ અને રેમેન્ટેન્સ વધ્યા હોવા છતાં, નિકાસ ની સરખામણી માં આયાતમાં થયેલા તીવ્ર વધારા ને લીધે 2017-18 ના Q1 માં ચાલુ ખાતાની ખાધ માં વધારાઓ થયો હતો. એપ્રિલ-જુલાઇ 2017 માં થયેલ US $ 10.6 બિલિયન નું ચોખ્ખું વિદેશી સીધું રોકાણ ગયા વર્ષના સમાન ગાળા કરતાં 24 ટકા વધુ હતું. સ્થાનિક મૂડી બજારના ઋણ સેગમેન્ટમાં 14.4 અબજ યુએસ ડોલરનું વિદેશી પોર્ટફોલિયો રોકાણ આકર્ષાયું હતું, ભૌગોલિક-રાજકીય અનિશ્ચિતતાના અને ફેડ એસેટ્સ ખરીદીના સામાન્યકરણની અપેક્ષાએ ઓગસ્ટ-સપ્ટેમ્બર માં ઈક્વિટી સેગમેન્ટમાં નોંધપાત્ર પ્રમાણમાં આઉટફ્લો હતો. 29 સપ્ટેમ્બર, 2017 ના રોજ ભારતની વિદેશી હૂંડિયામણ અનામત 399.7 અબજ યુએસ ડોલર હતી. પરિપ્રેક્ષ્ય 14. ઓગસ્ટમાં, હેડલાઇન ફુગાવો 2017-18 ના Q2 માં 3 ટકા અને બીજા છમાસિક ગાળામાં 4.0-4.5 ટકા અંદાજવામાં આવ્યો હતો. ખોરાક અને ઇંધણને બાદ કરતા ફુગાવો અપેક્ષા કરતાં થોડો વધારે હોવા છતાં, વાસ્તવિક ફુગાવો અત્યાર સુધીમાં મહદઅંશે (કરાયેલ) અંદાજો સાથે સુસંગત છે. બાકીના 2017-18 માટેના ફુગાવાની દિશા ઘણાબધા પરિબળો પર આધાર રાખે છે. પ્રથમતો, ખોરાકની કિંમતો વધાવા નું મૂલ્યાંકન મોટે ભાગે અનુકૂળ છે, જોકે ખરીફ ઉત્પાદનનો પહેલો અંદાજ કેટલાક અનિશ્ચિતતાને રજૂ કરે છે. પ્રારંભિક સૂચકાંકો દર્શાવે છે કે કઠોળના ભાવમાં થયેલો નોંધપાત્ર ઘટાડો, તાજેતરના મહિનાઓમાં ભાવ ના વલણોના સ્તર કરતાં ઓછો છે, તે સ્થિર થવાની શરૂઆત થઈ છે. બીજું, માલ અને સર્વિસીસ ટેક્સ (જીએસટી) અમલીકરણને લઈને ભાવમાં ફેરફાર થઈ રહ્યો છે. ત્રીજું, ખોરાક અને બળતણ સિવાય સીપીઆઈ ફુગાવોમાં વ્યાપક વધારો થયો છે. છેલ્લે, આંતરરાષ્ટ્રીય ક્રૂડના ભાવ, જે જુલાઇના પ્રારંભથી વધતા શરૂ થયા હતા, સપ્ટેમ્બરમાં વધુ વધ્યા છે. આ પરિબળોને ધ્યાનમાં લેતાં, ફુગાવો તેના વર્તમાન સ્તરથી વધે તેવી અપેક્ષા છે અને આ વર્ષના બીજા છ માસમાં 4.2-4.6 ટકાની વચ્ચે રહેશે, જેમાં કેન્દ્ર દ્વારા હાઉસ ભાડું ભથ્થું (ચાર્ટ 1) પણ સામેલ છે. 15. જેમ ઓગસ્ટ નીતિમાં નોંધ્યું છે, એવાં કેટલાક પરિબળો છે જે આ બેઝલાઇન ફુગાવાને વધારા તરાફ લઇ જાય એવું જોખમ છે: (એ) રાજ્યો દ્વારા ખેત ધિરાણ માફી ના અમલીકરણ ની શક્યતા મંદીમાં પરિણામી શકે છે, અને જાહેર ખર્ચની ગુણવત્તામાં ઘટાડો કરી શકે છે, જેનાથી ભાવ પર દબાણ વધી જશે; અને (બી) રાજ્યો દ્વારા કરાનાર પગાર અને ભથ્થાના એવોર્ડના અમલ ની અસર ને હજી સુધી બેઝલાઇન અંદાજ માં ગણવામાં આવી નથી; રાજ્યો દ્વારા કેન્દ્ર ની જેમ જ કરાનાર વધારાની આંકડાકીય અસર, જે સંભવતઃ બીજા રાઉન્ડ માં અસરો કરી શકે છે, હેડલાઇન ફુગાવાને 18 થી 24 માસ માં બેઝલાઇનથી 100 બેસિસ પોઈન્ટ ઉપર વધારી શકે છે. જો કે, ખાદ્ય પદાર્થો નો પૂરતો સ્ટોક અને સરકાર દ્વારા અસરકારક પુરવઠા વ્યવસ્થાપન, ખોરાક આધારિત ફુગાવાને બેઝલાઇનમાં ધારવામાં કરતાં વધુ ઓછો રાખી શકે છે. 16. વિકાસના અંદાજો તરફ જોઈતો, 2017-18ના Q1 માં ગતિમાં ઘટડો અને ખરીફ અનાજના ઉત્પાદનના પ્રથમ આગોતરા અંદાજ પ્રારંભિક પીછેહઠ છે જે પરિપેક્ષ ને નકારાત્મક બનાવે છે. અત્યાર સુધીમાં જીએસટીના અમલીકરણની પ્રતિકૂળ અસર પડી હોવાનું જણાય છે, જે ટૂંકા ગાળામાં નિર્માણ ક્ષેત્રે અનિશ્ચિતતા ઊભી કરે છે. આનાથી રોકાણ પ્રવૃત્તિના પુનરુત્થાનમાં વિલંબ થઈ શકે છે, જે પહેલાથી જ બેન્કો અને કંપનીઓના તાણ હેઠાણ ના સરવૈયા ને લીધે અવરોધાયેલ છે. રિઝર્વ બૅન્ક દ્વારા કરવામાં આવેલા સર્વેક્ષણમાં, કન્ઝ્યુમર આત્મવિશ્વાસ અને મેન્યુફેક્ચરિંગ અને સર્વિસીઝ સેક્ટરનું એકંદર કારોબારી મૂલ્યાંકન 2017-18ના Q2 માં નબળું રહ્યું; હકારાત્મક બાજુ પર, Q3 માં કંપનીઓ ના બિઝનેસ સેન્ટિમેન્ટમાં નોંધપાત્ર સુધારાની અપેક્ષા છે. ઉપરોક્ત પરિબળોને ધ્યાનમાં લઈને, જોખમોને સમાન રીતે બેલેન્સ કરીને, 2017-18 માટે વાસ્તવિક જીવીએ વૃદ્ધિનો અંદાજ ઓગસ્ટ 2017 ના 7.3 ટકાના અંદાજથી ઘટાડીને 6.7 ટકા કરવામાં આવ્યો છે (ચાર્ટ 2). 17. રાજ્યો દ્વારા સુધારાયેલ પગાર અને ભથ્થાંના ને લીધે ઘરેલુ વપરાશની માંગ ને પ્રોત્સાહન મેળવાથી બેઝલાઈન વધારા તરફ જઈ શકે છે. જીએસટી અને બેન્ડવિડ્થની મર્યાદાઓ સાથે સંકળાયેલી સમસ્યાઓ ટૂંક સમયમાં ઉકેલાશે, જે H2 માં વૃદ્ધિને વેગ આપશે. નકારાત્મક બાજુએ, ઇનપુટ ખર્ચમાં અપેક્ષા કરતાં ઝડપથી થયેલ વધારો અને પ્રાઇઝિંગ પાવર (ભવ વધારવાની શક્તિ) નો અભાવ કોર્પોરેટ માર્જિન પર વધુ દબાણ મૂકી શકે છે, જે ઉદ્યોગ દ્વારા ઉમેરાયેલા મૂલ્યને અસર કરી શકે છે. આ ઉપરાંત, ઘરના ગ્રાહકોના વિશ્વાસ વિશે રિઝર્વ બેંક ઓફ ઇન્ડિયા દ્વારા કરાયેલા સર્વેક્ષણમાં રોજગારી, આવક, ભાવોની ચૂકવણી અને કરાતા ખર્ચની જેવી વસ્તુઓ પર તેમની પ્રતિક્રિયા, તુલનાત્મક રીતે નકારાત્મકતા જોવા મળે છે. 18. એમપીસીએ નોંધ્યું છે કે સીપીઆઈ ફુગાવો તેની છેલ્લી બેઠકથી લગભગ બે ટકા પોઈન્ટ વધ્યો છે. વધતા ભાવના દબાણ સાથે, વધતી વૈશ્વિક ભૌગોલિક રાજકીય અનિશ્ચિતતા અને યુ.એસ. ફેડરલ રિઝર્વની બેલેન્સશીટની તૈયારી કરવાની યોજના અને યુરોપીયન સેન્ટ્રલ બેન્ક દ્વારા સામાન્યીકરણના જોખમને કારણે નાણાકીય બજારોમાં વોલેટિલિટીમાં વધારો થયો છે. ફુગાવા સામેના હાલના આ જોખમો નું કાળજીપૂર્વક પ્રબંધન કરવાની જરૂર છે. સ્થાનિક ખાદ્યપદાર્થોના ભાવ ના અંદાજ મોટે ભાગે સ્થિર રહેવાનું અનુમાન છે, તેમ છતાં ખાદ્ય પદાર્થોના ભાવ ને બાદ કરતાં ખાસ કરીને ક્રૂડ ઓઇલમાંથી બનતી વસ્તુઓના ભાવ વધારાએ વેગ પકડ્યો છે. સંભવિત રાજકોષીય ખર્ચ ને લીધે ભવિષ્યમાં કિંમતો વધુ તેજીથી વધી શકે છે. એમપીસીએ ઉત્પાદનના અંતરાલ માં વધારો થવાની શક્યતા નકારી નથી, પરંતુ તાજેતરના સમયમાં વિકાસની દિશામાં આવનારા, ટૂંકા ગાળાની વિરુધ્ધ લાંબા ગાળાના અવરોધોની વધુ સારી આકારણી કરવા માટે, સમિતિને વધુ માહિતીની જરૂર છે. તેથી, એમપીસીએ નક્કી કર્યું હતું કે નીતિ દર યથાવત્ રાખવા જોઈએ. એમપીસીએ એ પણ નિર્ણય લીધો હતો કે નીતિગત વલણને તટસ્થ રાખવું જોઈએ અને આવકના આંકડાઓ પર કડી નજર રાખવામાં આવે. એમપીસીએ એ હકીકત પર તેની પ્રતિબદ્ધતા દર્શાવી કે મુખ્ય ફુગાવો સતત 4 ટકા આસ-પાસ રાખવામાં આવે. 19. એમપીસીનું માનવું હતું કે હાલના સમયમાં લેવાયેલાં વિવિધ પ્રકારનાં માળખાકીય સુધારા થી આર્થિક વિકાસમાં, મધ્યમ અને લાંબા ગાળાની તેજી આવશે, કારણ કે તેનાથી વ્યવસાય પર્યાવરણમાં સુધારો થશે, પારદર્શિતા વધશે અને અર્થતંત્ર ઔપચારિક બનશે. રિઝર્વ બેન્કે, બેન્કોના બેલેન્સશીટ માં તાણ હેઠળ ના કોર્પોરેટ એક્સપોઝરના ઉકેલ માટે કામ કરવાનું ચાલુ રાખ્યું છે, જેના મધ્યમ ગાળાના લાભ અર્થતંત્ર ને મળવાનું શરૂ થઈ જશે. 20. એમપીસીએ ભાર દઈને કહયું કે, ઇન્વેસ્ટમેંટ પ્રવૃત્તિને નવજીવન કરવાની આવશ્યકતા છે, જેના થી, ઉદ્યોગ દ્વારા બૅન્ક ક્રેડિટ માટેની માંગને ફરી ઉભી થશે કારણ કે હાલની ક્ષમતાઓનો ઉપયોગ થશે અને નવી ક્ષમતા માટે નાણાંકીય સહાય ની માટે જરૂરિયાત ઊભી થશે. જાહેર ક્ષેત્રો ની બેન્કોને પુન: પર્યાપ્ત મૂડી પૂરી પાડવાથી એ સુનિશ્ચિત થશે કે ઉત્પાદક ક્ષેત્રમાં ક્રેડિટનો પ્રવાહ અવરોધાય નહીં અને વૃદ્ધિની શક્યતાઓ નિરાશાજનક ના રહે. આ સાથે, વૃદ્ધિને ટેકો આપવા અને ઉત્પાદનના અંતરાલને અપેક્ષા કરતાં ઝડપી ઘટાડવા માટે નીચેના પગલાં લઈ શકાય: જેમ કે, તીવ્ર ઇન્ફ્રાસ્ટ્રકચર ગેપ ઘટાડવા માટે એક સંગઠિત અભિયાન શરૂ કરવું, ખોરંભે પડેલા રોકાણ પ્રોજેક્ટ્સ, ખાસ કરીને જાહેર ક્ષેત્રના, ને પુનઃ શરૂ કરવા, જીએસટીમાં સુધારો કરવા સહિત, વ્યવસાય માટે સગવડો વધારીવી, સમયબધ્ધ સિંગલ વિન્ડો ક્લિયરિંગ અને રાજય દ્વારા લાદવામાં આવતા વધુ પડતા સ્ટેમ્પ ખર્ચને તર્કસંગત બનાવીને સસ્ત્તા ભાવના રહેણાંક કાર્યક્રમોનું ઝડપી અમલીકરણ સુનિશ્ચિત કરેવું. 21. ડૉ. ચેતન ઘાટે, ડૉ. પામી દુઆ, ડૉ. માઈકલ ડેબ્રીટ પાત્રા, ડો. વિરલ વી. આચાર્ય અને ડૉ. ઉર્જિત્ત આર. પટેલ નાણાંકીય નીતિના નિર્ણયોની તરફેણમાં હતા, જ્યારે ડૉ. રવીન્દ્ર એચ. ધોળકિયાએ ઓછામાં ઓછા 25 બેસિસ પોઇન્ટનો પોલિસી રેટમાં ઘટાડો કરવાની તરફેણમાં મત આપ્યો હતો. એમપીસીની બેઠકની મિનિટ્સ 18 ઓક્ટોબર, 2017 ના રોજ પ્રકાશિત કરવામાં આવશે. 22. એમપીસીની આગલી બેઠક 5 અને 6 ડિસેમ્બર 2017 ના રોજ નક્કી કરવામાં આવી છે. જોસ જે કટ્ટુર પ્રેસ પ્રકાશન: 2017-2018/923 |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

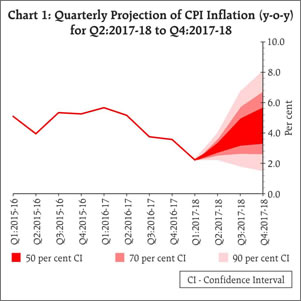

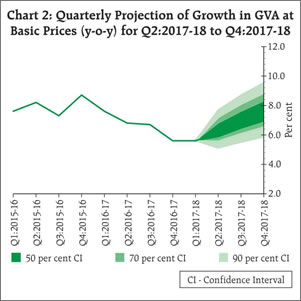

પેજની છેલ્લી અપડેટની તારીખ: