IST,

IST,

મોનેટરી પોલીસી સમિતિ ની મીટીંગ 5-6 એપ્રિલ 2017 નું કાર્યવૃત્ત

[ભારતીય રિઝર્વ બેંક અધિનિયમ, 1934 ની કલમ 45 ZL હેઠળ]

તારીખ: 20 એપ્રિલ 2017 મોનેટરી પોલીસી સમિતિ ની મીટીંગ 5-6 એપ્રિલ 2017 નું કાર્યવૃત્ત સંશોધિત ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZB હેઠળ રચાયેલી નાણાકીય નીતિ સમિતિ (મોનેટરી પોલીસી કમિટી) ની ચોથી બેઠક રિઝર્વ બેંક ઓફ ઇન્ડિયા, મુંબઈ માં 5 અને 6 એપ્રિલ 2017 ના રોજ મળેલી. 2. મીટીંગ માં તમામ સભ્યો હાજર હતા-ડૉ. ચેતન ઘાટે, પ્રોફેસર, ઇન્ડિયન સ્ટેટીસ્ટીકલ ઇન્સ્ટીટયુટ; ડૉ. પામી દુઆ, ડાયરેક્ટર, દિલ્હી સ્કૂલ ઓફ ઇકોનોમિકસ; અને ડૉ. રવીન્દ્ર એચ. ધોળકિયા, પ્રોફેસર, ઇન્ડિયન ઇન્સ્ટીટયુટ ઓફ મેનેજમેન્ટ, અમદાવાદ; ડૉ. માઈકલ દેવવ્રત પાત્ર, એક્ઝીક્યુટીવ ડાયરેક્ટર,(ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZB (2) (c) હેઠળ સેન્ટ્રલ બોર્ડ દ્વારા નામિત રિઝર્વ બેંક ના અધિકારી ); ડૉ. વિરલ વી. આચાર્ય, ડેપ્યુટી ગવર્નર-મોનેટરી પોલીસી ના પ્રભારી અને ગવર્નર ડૉ. ઉર્જિત આર. પટેલે પ્રમુખ સ્થાન સંભાળ્યું. 3. સંશોધિત ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZL અન્વયે, રિઝર્વ બેંક મોનેટરી પોલીસી કમિટી ની પ્રત્યેક મીટીંગ પછી ના ચૌદમા દિવસે બેઠક ની કાર્યવાહી નું કાર્યવૃત્ત પ્રકાશિત કરશે કે જેમાં નીચેના નો સમાવેશ થશે:- (અ) મોનેટરી પોલીસી કમિટી ની બેઠક માં સ્વીકારવામાં આવેલો ઠરાવ (બ) ઉક્ત બેઠક માં પસાર કરાયેલા ઠરાવો પર મોનેટરી પોલીસી કમિટી ના, આવા સભ્ય ને પ્રદાન કરવામાં આવેલ, પ્રત્યેક સભ્ય નો મત; અને (ક) કલમ 45ZI ની પેટા કલમ (11) હેઠળ ઉક્ત બેઠક માં પસાર કરાયેલા ઠરાવો પર મોનેટરી પોલીસી કમિટી ના પ્રત્યેક સભ્ય નું નિવેદન 4. એમપીસી એ ભારતીય રિઝર્વ બેંક દ્વારા ગ્રાહક નો વિશ્વાસ, ઘરેલુ ફુગાવાની અપેક્ષાઓ, કોર્પોરેટ ક્ષેત્ર નું કાર્ય નિષ્પાદન, ધિરાણ સ્થિતિ, ઔદ્યોગિક, સેવાઓ અને ઈન્ફ્રાસ્ટ્રક્ચર ક્ષેત્રો માટે ના અંદાજો ને માપવા માટે કરાયેલા સર્વેક્ષણો અને વ્યવસાયિક પૂર્વાનુમાનકર્તાઓ ના અંદાજો ની સમીક્ષા કરી. સમિતિ એ સ્ટાફ ના મેક્રોઇકોનોમિક અંદાજો અને સંભાવનાઓ માટે ના વિવિધ જોખમો ની આસપાસ ના વૈકલ્પિક પરિદ્રશ્યો ની વિસ્તાર થી સમીક્ષા કરી. ઉપર્યુક્ત પર આધારિત થઈને અને નાણા નીતિ ના વલણ પર વિસ્તાર થી ચર્ચા બાદ, એમપીસી એ નીચે દર્શાવેલ ઠરાવ સ્વીકાર્યો: ઠરાવ 5. નાણાકીય નીતિ સમિતિ (મોનેટરી પોલીસી કમિટી) એ આજે તેની મીટીંગ માં વર્તમાન અને ઊભરાતી સમષ્ટિ આર્થિક સ્થિતિના મૂલ્યાંકનના આધારે નિર્ણય લીધો છે કે:

6. એલએએફ કોરીડોર ના સંકોચન ના પરિણામ સ્વરૂપ વિકાસલક્ષી અને નિયામક નીતિઓ પર ના આ સાથે જોડેલ નિવેદન માં વિસ્તાર પૂર્વક વર્ણવ્યા મુજબ, એલ એ એફ હેઠળ રીવર્સ રેપોરેટ 6.0 % અને માર્જિનલ સ્ટેન્ડિંગ ફેસીલીટી (એમ એસ એફ) રેટ અને બેંક રેટ 6.50 % રહે છે. 7. એમ પી સી નો નિર્ણય નાણાનીતીના તટસ્થ વલણને અનુરૂપ છે કે જે વિકાસને સહાય આપતા ગ્રાહક મૂલ્ય સૂચકઆંક (સી પી આઈ) ફુગાવાના + / - 2% ની રેન્જ ની અંદર મધ્યમગાળા ના 4 % ના લક્ષ્યાંકને હાંસલ કરવાના ધ્યેય ને અનુરૂપ છે. આ નિર્ણયને રેખાંકિત કરવા વાળા મુખ્ય વિચારો નીચેના નિવેદનમાં આપેલા છે. મૂલ્યાંકન 8. એમ. પી. સી. ની ફેબ્રુઆરી 2017 ની મીટીંગ બાદ, વૈશ્વિક વિકાસના નિર્દેશકો મોટાભાગના વિકસિત અર્થતંત્રો (એડવાન્સ ઈકોનોમીઝ) માં મજબૂત ગતિવિધિઓના અને મોટી ઊભરતી બજાર અર્થવ્યવસ્થાઓમાં ચિજવસ્તુઓની નિકાસમાં મંદીની પરિસ્થિતિઓમાં સહજતા નો સંકેત આપે છે. યુ. એસ. માં, ઉચ્ચ આવૃત્તિ ડેટા દર્શાવે છે કે શ્રમ બજાર, ઔદ્યોગિક ઉત્પાદન અને છૂટક વેચાણ અગાઉના ત્રિમાસમાં સાપેક્ષ રીતે કમજોર પ્રદર્શન માંથી 2017 ના પ્રથમ ત્રિમાસ માં સુધારાને પ્રેરી રહ્યા છે. જો કે, મેક્રોઈકોનોમિક નિતિઓની અપ્રાપ્તિ અથવા ઓછી ઉપલબ્ધી માંથી ઉચ્ચ વિકાસ માટે જોખમો ઊભા થયેલા છે. યુરો વિસ્તારમાં, ઉપભોક્તા વિશ્વાસમાં સુધારો અને રોજગારીની સ્થિતિમાં સ્થાયી મજબૂતી વચ્ચે ઉપ્તાદન નો ખરીદ પ્રબંધકોનો સૂચક આંક (પી. એમ. આઈ.) માર્ચમાં છ વર્ષના ઊંચા સ્તરે પહોંચી ગયો. જાપાની અર્થવ્યવસ્થામાં, પુન:ઉત્થાન સંકેતો બેરોજગારીમાં ઘટાડો, સ્થાયી રોકાણ અંગે ધંધાકીય સંવેદનાઓમાં સુધારા અને યેન ના અવમૂલ્યન / ઘસારા ની સહાયતા ના કારણે નિકાસમાં વધારામાં સ્પષ્ટ રૂપે જોવા મળે છે; જો કે ડીફ્લેશન નું જોખમ લાંબા સમય સુધી રહેવાની ધારણા છે. 9. ઊભરતી બજાર અર્થવ્યવસ્થાઓ (ઈ. એમ. ઈ.) માટે, સંભાવનાઓમાં ધીરે ધીરે સુધારો થઇ રહ્યો છે. જે સંકેત આપે છે કે 2016 ની મંદી ન્યૂનતમ સ્તર પર પહોંચી શકે છે. ચીનમાં, સહાયક મેક્રોઈકોનોમિક નીતિઓએ, નાણાકીય સ્થિરતા અને મૂડી ના બાહ્ય પ્રવાહ ની ચિંતાઓ વચ્ચે, ધિરાણ વૃદ્ધિ અને ઝડપથી વધતી સંપત્તિ બજાર સાથે વિકાસની ગતિ વધારી છે. બ્રાઝીલમાં, ચીજવસ્તુઓના વધતા ભાવોએ અર્થવ્યવસ્થા ને મંદીની બહાર લાવવા માટે સત્તાવાળાઓ દ્વારા હાથ ધરાયેલા સુધારાઓને સહાયતા પૂરી પાડી છે, જો કે વિત્તીય સુગમતા એક જોખમ છે. રશિયા ક્રુડ ઓઈલ ની કિંમતોમાં મજબૂતાઈથી લાભ લઇ રહ્યું છે અને વ્યાપકરૂપે એવી અપેક્ષા છે કે 2017 માં વિકાસ હકારાત્મક ક્ષેત્રમાં પાછો ફરશે. 10. ધીમી ગતિથી ઘટતી સુસ્તી, શ્રમ બજારોમાં કડકાઈ અને ચીજવસ્તુઓની વધતી કિંમતોના સહારે AE માં ફુગાવો તેના લક્ષ્યાંક સ્તરે અથવા તેનાથી ઊપર વધી રહ્યો છે. EME માં, ફુગાવાના દબાણો સામાન્ય પણે હળવા થવા સાથે તુર્કી અને દક્ષિણ આફ્રિકા અલગ સાબિત થઇ રહ્યા છે. વેપારના સંદર્ભમાં ફેરફારો વચ્ચે વૈશ્વિક વ્યાપાર નું કદ અન્તે સુધારાના સંકેત દર્શાવે છે. જેમના ચલણો માં મૂલ્ય ઘટાડો થયો છે, તેવા કેટલાક EME અને કેટલાક AE માં નિકાસમાં મજબૂત રીતે વધારો થઇ રહ્યો છે. 11. આંતરરાષ્ટ્રીય નાણાબજારો મોટા AEs માં નીતિવિષયક જાહેરાતો, ભૂ - રાજનૈતિક ઘટનાઓ અને દેશ વિશીષ્ટ પરિબળો ના કારણે અસર પામ્યા છે. AEs માં ઈક્વીટી બજારો રીફ્લેશન ટ્રેડ, મજબૂત ઇનકમિંગ ડેટા અને ચલણો ની ગતિવિધિઓ દ્વારા દોરવાયેલા છે. EMEs માં ઈક્વીટી બજારો માં મિશ્ર પ્રદર્શન જોવા મળ્યું. જે રોકાણકારોની માંગ / વલણ તથા મૂડી પ્રવાહો ના સાવચેતીપૂર્ણ પુનરાગમન વચ્ચે ઘરેલુ પરિબળો ને પ્રદર્શિત કરે છે. માર્ચ ના બીજા પખવાડીયામાં, અમેરિકાની નાણાનીતિ પર ના શાંતિવાદી માર્ગદર્શન ના કારણે સમગ્ર કાર્યક્ષેત્ર માં, ખાસ કરીને એશિયામાં, ઈક્વીટી શેરો ને ઊચકયા કારણકે EME સંપત્તિઓ સુધી પહોંચ દ્રઢતાપૂર્વક શરૂ થઇ; જો કે અમેરિકા ની નીતિઓના પરિણામ અંગે સંદેહ, બ્રેક્ઝીટ અને ક્રુડ ઓઇલના નરમ ભાવોના કારણે ભાવનાઓ પ્રભાવિત થઇ. બોન્ડ માર્કેટે અમેરિકામાં રાજકોષીય પ્રોત્સાહનો પ્રત્યેની પ્રતિબદ્ધતા ની આસપાસ અચોક્ક્સતાઓ પ્રતિબંધિત કરી અને AE માં વળતર કારોબારે કરવટ બદલી, જો કે સામાન્ય રીતે તે સમગ્ર EMEs માં સહજ બની. મુદ્રા બજારમાં, અમેરિકી ડોલરની તેજીએ મધ્ય માર્ચમાં ઉત્સાહ ગુમાવ્યો. EME ચલણો શરૂઆતમાં વૈશ્વિક સંભાવનાઓના આશાવાદ પર વધ્યા પરંતુ ચીજવસ્તુઓની કિંમતોમાં ઘટાડો થવાથી તેમાંના કેટલાક તાજેતરના દિવસોમાં નબળા પડ્યા. માર્ચમાં શેલ ઉત્પાદન અને યુ. એસ. માલસામાનમાં વધારાના કારણે ક્રુડની કિંમતો ત્રણ માસ ના નીચલા સ્તર પર સ્પર્શી. અનાજ દ્વારા દોર્વાયેલી ખાદ્ય કિંમતો વૈશ્વિક સ્તર પર મજબૂત બની. 12. ઘરેલૂ મોરચે, કેન્દ્રિય આંકડા કાર્યાલયે (સી. એસ. ઓ.) તેના 2016 - 17 ના દ્વિતીય પૂર્વાનુમાનો 28 ફેબ્રુઆરી 2017 ના રોજ પ્રસિદ્ધ કર્યા જેમાં ભારતનો વાસ્તવિક જીવીએ આ વર્ષ માટે નો 6.7% દર્શાવ્યો જે 6 જાન્યુઆરીએ પ્રસિદ્ધ કરેલ પ્રથમ પૂર્વાનુમાન ના 7% કરતાં નીચો છે. કૃષિમાં સતત બે વર્ષના એક ટકા થી ઓછા દર ના વિકાસ પછી વર્ષ - પર - વર્ષ મજબૂત વૃદ્ધિ થઇ. ઔદ્યોગિક ક્ષેત્રે, વિજળી ઉત્પાદન ને બાદ કરતાં બધાજ વર્ગોમાં ગતિમાત્રા માં મહત્વપૂર્ણ નુકસાન થયું. સેવા ક્ષેત્રો પણ, વેપાર, હોટેલ,વાહન વ્યવહાર અને સંચાર ની સાથે નાણાકીય, રીયલ એસ્ટેટ અને વ્યવસાયિક સેવાઓમાં ઘટાડાના કારણે ધીમા પડ્યા. જાહેર વહીવટ, સંરક્ષણ અને અન્ય સેવાઓએ આ મંદીમાં રાહત આપી. કેટલાક અંશે, ખાનગી વપરાશ અને મૂડી સર્જન ની નબળાઈ ની સરકારી ખર્ચ દ્વારા પૂર્તિ થઇ. 13. કેટલાક સંકેતો મેક્રોઈકોનોમિક અંદાજો માં મામૂલી સુધારા તરફ નિર્દેશ કરે છે. ખાદ્યપદાર્થોનું ઉત્પાદન ચોખા, ઘઉં અને દાળોના રેકોર્ડ ઉત્પાદન સાથે 272 મિલીયન ટન ના સર્વોચ્ચ સ્તરે પહોંચ્યું. ઘઉંના વિક્રમજનક ઉત્પાદને પ્રાપ્તિ પ્રકિયા ને પ્રોત્સાહન આપવું જોઈએ અને તાજેતરમાં વૃદ્ધિ પામેલ આયાતો પરના ખર્ચમાં ઘટાડો કરવો જોઈએ. ચોખાનો સ્ટોક કે જે ન્યૂનતમ બફરના ધોરણ થી નજીક ઘટી ગયો હતો, તેમાં ખરીફ પ્રાપ્તિના કારણે વૃદ્ધિ થઇ. દાળના ભરપૂર ઉત્પાદને અપેક્ષીત બફર સ્ટોક (અર્થાત 20 લાખ ટન) ના નિર્માણમાં મદદ કરી અને આના કારણે દાળની કિંમતો નિયંત્રીત રહેશે - દાળોની ઘરેલુ કિંમતો ક્યારનીય ન્યૂનતમ ટેકાના ભાવ (એમ. એસ. પી.) કરતાં નીચી થઇ ગઈ છે. 14. ઔદ્યોગિક ઉત્પાદન સૂચકઆંક (IIP) દ્વારા મપાયેલ ઔદ્યોગિક ઉત્પાદનમાં અગાઉના મહિનાના સંકોચન બાદ જાન્યુઆરીમાં સુધારો થયો, જેમાં ઉત્પાદન, માઈનીંગ તથા ઉત્ખનન માં વ્યાપક આધારપરના સુધારાથી મદદ મળી. મૂડી સામાનના ઉત્પાદનમાં પ્રશંસનીય સુધારો થયો, જો કે તે મહદઅંશે પ્રતિકુળ આધાર અસરો ઓછી થવાનું પ્રતિબિંબ છે. સહાયક આધાર અસરો હોવા છતાંપણ સતત બીજા મહિને ઉપભોક્તા નોન - ડયુરેબલ માં સંકોચન ચાલુ રહ્યું. આ પ્રમાણે, રોકાણ અને ગ્રામ્ય વપરાશી માંગ મૌન રહી. કોલસા સિવાય બધાજ ઘટકો ના ઉત્પાદનમાં મંદીના કારણે ફેબ્રુઆરીમાં મુખ્ય ઉદ્યોગોનું ઉત્પાદન નરમ રહ્યું. ફેબ્રુઆરીમાં ઉત્પાદન નો ખરીદ પ્રબંધક સૂચકઆંક (પી. એમ. આઈ.) વિસ્તાર મોડ માં રહ્યો અને માર્ચમાં નવા ઓર્ડર અને ઉત્પાદન માં વિકાસના સહારે પાંચ મહિના ના ઊંચા સ્તરે પહોંચ્યો. ભાવિ ઉત્પાદન સૂચકઆંક પણ માંગ વેગ પકડવાના પૂર્વાનુમાન અને નવી ઉત્પાદન લાઈનો શરૂ થવાના કારણે મજબૂતીથી વધ્યો. રીઝર્વ બેન્કનો ઇન્ડસ્ટ્રીયલ આઉટલુક સર્વેનો 77 મો રાઉન્ડ દર્શાવે છે કે ઘરેલુ અને બાહ્ય બંને માંગમાં તીવ્ર વધારા ના કારણે 2017 - 18 ના પ્રથમ ત્રિમાસમાં સમગ્રતયા વેપાર માહોલમાં સુધારો થવાની અપેક્ષા છે. સમકાલીન નિર્દેશકો જેવાકે નિકાસ અને નોન ઓઈલ, નોન ગોલ્ડ આયાતો ઉદ્યોગ માટે વધુ ઊજળું ભાવિ સૂચવે છે, જો કે કેટલાક ઉદ્યોગોમાં ક્ષમતા નો ઓછો ઉપયોગ રોકાણ ખેચવાનું કામ કરી શકે છે. 15. સેવા ક્ષેત્રમાં પ્રવૃત્તિમાં સુધારો જણાય છે કારણકે વિમુદ્રીકરણની અડચણરૂપ અસરો બંધ થઇ ગઈ છે. એક બાજુ, દ્વિ અને ત્રિ ચક્રી વાહનો તથા ફર્ટિલાઇઝર ના ઓછા વેચાણમાં પ્રતિબિંબિત ગ્રામ્ય માંગ સંકુચિત રહી. બીજી બાજુ, રેલ્વે ટ્રાફિક, ટેલીફોન ઉપભોક્તાઓ, વિદેશી પર્યટકોનું આગમન, પેસેન્જર કાર અને વાહનો સાથે સંબંધિત ઉચ્ચ આવૃત્તિ નિર્દેશકો ફરીથી ગતિ પ્રાપ્ત કરી રહ્યા છે અને તે રીતે સેવાક્ષેત્ર ને વધતી સ્થિતિમાં મૂકી રહ્યાં છે. લગાતાર ત્રણ માસની મંદી પછી, ફેબ્રુઆરી અને માર્ચ માં નવા ધંધાઓમાં સુધારાના કારણે સેવાક્ષેત્ર નો પી. એમ. આઈ. વિસ્તાર - ક્ષેત્ર માં ઊભરાયો છે. 16. છેલ્લા છ માસથી સતત નરમી ના એક ઐતિહાસિક નીચા લેવલ બાદ, ઉપભોક્તા મૂલ્ય સૂચકઆંક (સી. પી. આઈ.) માં પ્રતિવર્ષ ફેરફારો દ્વારા મપાયેલ છૂટક ફુગાવો ફેબ્રુઆરીમાં 3.7 ટકા થયો. ખાદ્યપદાર્થોની કિંમતો પાછલા મહિનાની ક્ક્ષાએ નીચી ગઈ છતાંપણ આધાર પ્રભાવોએ આધારપ્રવાહોએ આ શ્રેણી ના ફુગાવાને ઉપર તરફ ધકેલ્યો. ખાંડ, ફળો, માંસ, માછલી, દૂધ અને પ્રક્રિયા કરેલ ખાદ્યપદાર્થો ની કિંમતો વધી જેનાથી ખાદ્યપદાર્થોના જૂથમાં ગતિમાં મોટો ઉછાળો આવ્યો. બળતણના સમૂહમાં, ડીસેમ્બર - 2016 થી ફેબ્રુઆરી - 2017 દરમ્યાન આંતરરાષ્ટ્રીય કિંમતોમાં સતત સખતાઈ એ લીક્વીફાઈડ પેટ્રોલીયમ ગેસની કિંમતો વધારી જેથી ફુગાવો વધ્યો. સબસીડીમાં આયોજન બદ્ધ ઘટાડા સાથે કેરોસીન ની કિંમતો જૂલાઈ થી વધી રહેલી છે. મુખ્ય કિંમતોમાં વધઘટ ને અનુકૂળ રીતે, બંને ત્રણ માસ અગાઉ અને એક વર્ષ અગાઉ ઘરેલૂ ફુગાવાની અપેક્ષાઓ જે રીઝર્વ બેન્કના સર્વેના ડીસેમ્બર રાઉન્ડમાં ઘટેલી તે છેલ્લા રાઉન્ડમાં ઊલટાઈ ગઈ. ઉપરાંત, સર્વેક્ષણ ઉત્પાદન સમૂહોમાં મૂલ્ય અપેક્ષાઓમાં સખતાઈ દર્શાવે છે. ભારતીય રીઝર્વ બેન્કના ઔદ્યોગિક આઉટલુક સર્વેનો 77 મો રાઉન્ડ દર્શાવે છે કે મૂલ્ય નિર્ધારણ શક્તિ કંપનીઓ પાસે પાછી આવી રહી છે કારણકે ઈનપુટ ખર્ચ ના કારણે નફાકારકતા સંકોચાઈ ગઈ છે. 17. ખાદ્યપદાર્થો અને બળતણ સિવાય, અનિવાર્યપણે ક્ષણિક અને વસ્તુ - વિશિષ્ટ પરીબળોના કારણે ફુગાવો ફેબ્રુઆરીમાં 20 આધાર અંક ઘટીને 4.8 ટકા પર સ્થિર થયો. ફેબ્રુઆરીમાં, કાપડ અને બેકિંગ પેટા સમૂહો તથા વ્યક્તિગત દેખભાળ અને અસરોમાં અનુકૂળ આધાર પ્રવાહો કામ કરી રહ્યા હતા, ઉત્તરાર્ધ પણ સોનાની કિંમતોમાં ડીસ-ઇન્ફલેશન થી પ્રભાવિત હતો. ક્રુડ ઓઈલ ની કિંમતો માં ઊતાર - ચઢાવ અને તેના અંતરાલોના માધ્યમથી ખાદ્યપદાર્થો અને બળતણ સિવાય સી. પી. આઈ. ફુગાવાની ગતિને અસર કરી રહ્યા છે. ફેબ્રુઆરીની શરૂઆતથી ક્રુડની આંતરરાષ્ટ્રીય કિંમતોમાં પ્રતિ બેરલ 4.5 US $ ના ઘટાડાની અસર એપ્રિલ ના સી. પી. આઈ. માં થશે કારણકે આ મહિનાના પ્રથમ અઠવાડિયામાં તેનું સંચીય પ્રસરણ અંતરાલ સાથે થયું. મહત્વની બાબત એ છે કે ખાદ્યપદાર્થો અને બળતણ સિવાયના ફુગાવાએ દ્રઢતા પ્રદર્શિત કરી અને સપ્ટેમ્બર 2016 થી શીર્ષસ્થ ફુગાવાથી ઘણી જ ઉપર છે. 18. પ્રગતિશીલ પુન:મુદ્રીકરણ સાથે, બેન્કિંગ સિસ્ટમમાં વધારાની તરલતા 4 જાન્યુઆરી 2017 ના રૂ. 7,956 બીલીયન ના શિખર પરથી ફેબ્રુઆરીમાં સરેરાશ રૂ. 6,014 બીલીયન અને આગળ માર્ચમાં રૂ. 4,806 બીલીયન સુધી ઘટી. આ સમયગાળા પર તેની અસર આંશિકરૂપે માર્ચના મધ્યસુધી માં સરકાર ના રોકડ બેલેન્સમાં મહત્વપૂર્ણ ઘટાડાના કારણે ઓફસેટ થઇ ગઈ કે જેણે સિસ્ટમમાં તરલતા છોડી હતી. ત્યારપછી, એડવાન્સ ટેક્ષની ચૂકવણીના લીધે સરકારી રોકડ બેલેન્સ થવાથી તથા બેંકો દ્વારા બેલેન્સશીટ સમાયોજન ના કારણે વધારાની તરલતાને માર્ચના અંતમાં રૂ. 3,141 બીલીયન સુધી ઘટાડી. માર્કેટ સ્ટેબલીલાઈઝેશન સ્કીમ (એમ. એસ. એસ.) હેઠળ કેશ મેનેજમેન્ટ બિલ્સ (સી. એમ. બી.) જાન્યુઆરી મધ્યમાં જારી કરવાનું બંધ થયું અને પ્રવર્તમાન ઈસ્યુઓ પરિપક્વ થયા, સાથે સાથે પરિણામ સ્વરૂપ છોડેલી તરલતા પ્રાથમિક રીતે વિભિન્ન મુદ્તોના વેરીએબલ રેટ રિવર્સ રીપો ની લીલામી મારફતે શોષાઈ ગઈ. તદનુસાર, રીઝર્વ બેંક દ્વારા સરેરાશ ચોખ્ખું શોષણ જાન્યુઆરીમાં રૂ. 2,002 બીલીયન થી વધીને માર્ચમાં રૂ. 4,483 બીલીયન થયું. ભારિત સરેરાશ કોલ મની દર (ડબ્લ્યુ. એ. સી. આર.) એલ. એ. એફ. કોરીડોરની અંદર જ રહ્યો. સી. એમ. બી. પરિપક્વ થવાથી તથા માર્ચ ના અંત તરફ દોરી જતા ટ્રેઝરી બીલ જારી કરવામાં ઘટાડો થવાથી ટ્રેઝરી બીલ રેટ નીતિદરો કરતાં પણ ઘણાં નીચા રહેવામાં ફાળો આપ્યો. 19. ચીજવસ્તુઓની નિકાસો ફેબ્રુઆરી 2017 માં અગાઉના મહિનામાં નોંધાયેલ ઘટાડા માંથી મજબૂત રીતે વધી. વૃદ્ધિ આવેગો વ્યાપક આધારવાળા હતા, જેમાં મુખ્ય ફાળો એન્જીનીયરીંગ સામાન, પેટ્રોલીયમ પેદાશો, કાચું લોખંડ, ચોખા અને રસાયણો નો હતો. જાન્યુઆરી અને ફેબ્રુઆરી 2017 માં આયાતોમાં થયેલો વધારો ક્રુડ ઓઈલ અને કોલસા જેવી ચીજવસ્તુઓની કિંમતોની સખતાઈ ની અસર ને પ્રતિબિંબિત કરે છે. નોન - ઓઈલ, નોન - ગોલ્ડ આયાતો ધીમી ગતિએ વધવાનું ચાલુ રહ્યું, જો કે મૂડી માલસામાન ની આયાતો સુસ્ત રહી. આયાતો નિકાસો કરતાં વધવા સાથે, જાન્યુઆરી અને ફેબ્રુઆરી માં વેપાર ખાદ્ય તેના એક વર્ષ અગાઉ ની સપાટી કરતાં વધી, જો કે એપ્રિલ - ફેબ્રુઆરી 2016 - 17 ના સમયગાળા માટે તે સંચયી આધારે નીચી હતી. 20. ત્રીજા ત્રિમાસના બેલેન્સ ઓફ પેમેન્ટ ના ડેટા દર્શાવે છે કે નાણાકીય વર્ષના પહેલાં ત્રણ ત્રિમાસ માટે ચાલુખાતાની ખાધ જી. ડી. પી. ના 0.7 ટકા સુધી ઘટી જે તેની એક વર્ષ અગાઉની સપાટી કરતાં અડધી છે. આખા વર્ષ માટે, ચાલુખાતાની ખાધ જી. ડી. પી. ના 1 % થી પણ ઓછી રહેવાની સંભાવના છે. એપ્રિલ - ડીસેમ્બર દરમ્યાન સીધા વિદેશી રોકાણે ચોખ્ખા મૂડી પ્રવાહ પર પ્રભાવ ઊભો કર્યો જેમાં ઉત્પાદન, સંચાર અને વિત્તીય સેવાઓ પસંદગી ના ક્ષેત્રો રહ્યા. વૈશ્વિક નાણાકીય બજારોમાંની અશાંતિ એ વૈશ્વિક જોખમ પ્રતિકૂળતા અને સલામત સ્વર્ગ તરફ ની ઉડાન ને બંધ કરી દીધી કે જેના કારણે નવેમ્બર 2016 થી જાન્યુઆરી 2017 દરમ્યાન વિદેશી પોર્ટફોલિયો ઇન્વેસ્ટમેન્ટ નો ચોખ્ખો બાહ્ય પ્રવાહ ઉત્પન્ન થયો. ફેડના સામાન્ય કરણના માર્ગ તથા વૈશ્વિક વિકાસની સંભાવનાઓમાં સુધારા ની કિંમત સાથે પ્રવાહ પલટાઈ ગયો. એફ. પી. આઈ. નો પ્રવાહ ફેબ્રુઆરીમાં સકારાત્મક થયો અને માર્ચમાં વધારા તરફ આગળ વધ્યો, ખાસ કરીને ઇક્વિટી બજારની સરખામણીએ ડેટ માર્કેટ માં (જે ફેબ્રુઆરી સુધીમાં પ્રભાવી પ્રાપ્ત કર્તા હતો). આ પરિવર્તન સ્થિર ઘરેલુ ફુગાવો, અપેક્ષા કરતાં વધુ સારો ઘરેલુ વિકાસ, પ્રોત્સાહિત કરતી કોર્પોરેટ આવકો, એફ. પી. આઈ. પરના કરવેરાની સ્પષ્ટતા, સુધારા તરફી બજેટ દરખાસ્તો અને રાજ્યોની ચૂંટણીના પરિણામો દ્વારા દોરવાયેલ હોવાનું પ્રતિત થાય છે. 31 માર્ચ 2017 ના રોજ વિદેશી હુન્ડીયામણ ની અનામતોની સપાટી 369.9 બીલીયન US $ હતી. અંદાજો / સંભાવનાઓ (out look) 21. ફેબ્રુઆરીના દ્વિમાસિક મોનેટરી પોલીસી નિવેદન બાદ, ફુગાવો સ્થિર રહ્યો છે. જાન્યુઆરી અને ફેબ્રુઆરીમાં ફુગાવો 4 ટકાથી ઓછો હોવાના સંદર્ભમાં 2016 - 17 ના ચોથા ત્રિમાસમાં હેડલાઈન સી. પી. આઈ. ફુગાવો 5 ટકાના લક્ષ્યાંક થી નીચે રહેવાની ધારણા છે. 2017 - 18 માટે, વર્ષના પ્રથમ છ માસમાં ફુગાવો સરેરાશ 4.5 ટકા તથા બીજા છ માસમાં 5 ટકા રહેવાનો અંદાજ છે. (ચાર્ટ - 1) 22. વર્તમાનમાં જોખમો ફુગાવાના માર્ગની આજુબાજુ સમાનરૂપે સમતોલનની અવસ્થામાં છે. પાયાના સ્તરના અંદાજો માં ઉપરની તરફ જોખમ છે. મુખ્ય જોખમ, જુલાઈ - ઓગષ્ટ ની આસપાસ અલ - નિનો ઘટનાની વધતી સંભાવના અને તેની ખાદ્યપદાર્થો ના ફુગાવા પર અસર ના સંદર્ભમાં દક્ષિણ - પશ્ચિમ ચોમાસાના પરિણામો ની આસપાસ ઘેરાયેલ અનિશ્ચિતતાઓ થી ઉત્પન્ન થાય છે. સક્રિય પુરવઠા વ્યવસ્થા હેડલાઈન ફુગાવા પરના દબાણને હટાવવામાં અગત્યની ભૂમિકા ભજવશે. અગ્રીમ જોખમ 7 મા કેન્દ્રીય પગાર પંચે ભલામણ કરેલ ભથ્થાઓના અમલીકરણ થી ઉદ્ભવી શકે છે. સાતમા પગાર પંચની ભલામણ અનુસાર ઘરભાડા ભથ્થામાં વધારો આપવામાં આવે, તો તે 12 થી 18 માસના ગાળા દરમ્યાન પાયાના સ્તર ના માર્ગથી અંદાજીત 100 - 150 આધાર અંકો સુધી ઉપર જઈ શકે છે, આ સાથે સી. પી. આઈ. પર ની શરૂની આંકડાકીય અસર બાદ બીજા તબક્કાની અસર થશે. બીજું ઉપરની તરફનું જોખમ જી. એસ. ટી. ની એકવાર પડનારી અસરમાંથી ઉત્પન્ન થઇ શકે છે. સામાન્ય સરકારી ખાધ, જે આંતરરાષ્ટ્રીય તુલનામાં ઊંચી છે, ફુગાવાના માર્ગમાં બીજું જોખમ ઊભું કરે છે કે જે કૃષિ ઋણ ની માફીથી વધારે ખરાબ થવાની સંભાવના છે. તાજેતરની વૈશ્વિક ઘટનાઓથી પુન:ફુગાવા (રીફ્લેશન) નું જોખમ વધી શકે છે કે જે ચીજવસ્તુઓની કિંમતો ઊંચકશે અને ઘરેલુ ફુગાવા પર અસર કરશે. ઉપરાંત, ભૂ - રાજકીય જોખમો વૈશ્વિક નાણાબજારો માં ચંચળતા પેદા કરશે કે જેની અનુગામી અન્ય અસરો જોઈ શકાય છે. નીચેની તરફ, તાજેતરમાં આંતરરાષ્ટ્રીય ક્રુડ ની કિંમતો ઘટી રહી છે અને તેની પેટ્રોલીયમ ઉત્પાદનો ની ઘરેલૂ કિંમતો પરની અસર હેડલાઈન ફુગાવા પરનું દબાણ હળવું કરશે. ઉપરાંત, અનાજના અભૂતપૂર્વ ઉત્પાદન ના સંદર્ભમાં પ્રાપ્તિ કાર્યોમાં વૃદ્ધિ થી બફર સ્ટોક ઊભો થશે અને જો ખરેખર તેમ થાય તો, અનાજના ભાવો પરનું દબાણ દૂર થશે. 23. જોખમોના સમાનરૂપે સમતોલન સાથે, જીવીએ 2016 - 17 ના 6.7 ટકા થી 2017 - 18 માં 7.4 ટકા થવાનો અંદાજ છે. (ચાર્ટ - 2) 24. આ વૃદ્ધિને કેટલાક સાનુકૂળ ઘરેલૂ પરિબળો દોરે તેવી અપેક્ષા છે. પ્રથમ, પુન:મુદ્રીકરણ ની ગતિ વિવેકાધિન ઉપભોક્તાઓના ખર્ચમાં વૃદ્ધિ કરવાનું ચાલુ રાખશે. રોકડ તીવ્રતાવાળા છૂટક વેપાર, હોટલ અને રેસ્ટોરન્ટ, પરિવહન અને અસંગઠિત ક્ષેત્રોમાં પ્રવૃત્તિ મહદઅંશે પુન:સ્થાપિત થઇ ગઈ છે. બીજુ, વિમુદ્રીકરણ પછી ભૂતકાળના નીતીદરોમાં ઘટાડાના બેન્કોના ધિરાણ દરોમાં સંચરણમાં મહત્વપૂર્ણ સુધારો વપરાશ અને તંદુરસ્ત કોર્પોરેશનોની રોકાણ માંગ બંનેમાં પ્રોત્સાહન આપવામાં મદદરૂપ થવો જોઈએ. ત્રીજું, કેન્દ્રિય બજેટમાં ની વિવિધ દરખાસ્તો થી મૂડી ખર્ચ, ગ્રામિણ માંગ અને સામાજિક તથા ભૌતિક આંતરમાળખા ને પ્રોત્સાહન મળવું જોઈએ. આ બધાના કારણે આર્થિક પ્રવૃત્તિઓ તીવ્ર થશે. ચોથું, જી. એસ. ટી. નો અમલ, ઇન્સોલવન્સી એન્ડ બેન્કરપ્સી કોડ ની સ્થાપના, ફોરીન ઇન્વેસ્ટમેન્ટ પ્રમોશન બોર્ડ ની નાબુદી ના સ્વરૂપે માળખાગત સુધારાઓ થવાથી રોકાણકારો નો વિશ્વાસ વધશે અને કાર્યક્ષમતા વધવાથી લાભ મળશે. પાંચમું, પ્રાથમિક મૂડી બજારમાં ઇનીશીયલ પબ્લિક ઓફરિંગ (આઈ. પી. ઓ.) માં વધારાથી રોકાણ અને વિકાસ માટે સારા સંકેતો મળી રહ્યા છે. 25. 2017 માં બહુપક્ષીય એજન્સીઓના અંદાજ પ્રમાણે વૈશ્વિક ઉત્પાદન અને વેપાર ની સાથે વૈશ્વિક વાતાવરણમાં સુધારો પ્રદર્શિત થઇ રહ્યો છે. તદનુસાર, બાહ્યામાંગે ઘરેલૂ વિકાસને મદદ કરવી જોઈએ. અંદાજીત વિકાસ માર્ગ પર પડનારૂ અધોગામી જોખમ, દક્ષિણ - પશ્ચિમ ચોમાસા ની અસર, આવકના અંદાજો પર ઓસરતો જતો ઉપભોક્તા આશાવાદ, સામાન્ય આર્થિક પરિસ્થિત અને રોજગારી; રીઝર્વ બેન્કના ગ્રાહક વિશ્વાસ સર્વેના માર્ચ 2017 ના દોર માં વ્યક્ત થયેલ મત પ્રમાણે અને ક્રુડ સિવાયની ચીજવસ્તુઓના ભાવમાં વધારા થી ઊભુ થવાની શક્યતા છે. 26. સમગ્ર રીતે, એમ. પી. સી. ના વિમુદ્રીકરણ ની અસ્થાયી અસરોના ઉકેલની પ્રતિક્ષા કરવાના સુવિચારિત નિર્ણયને વ્યાપકરૂપે સમર્થન મળ્યું છે. જો કે આ અસરો હજુપણ ચાલુ છે પરંતુ તે સ્પષ્ટરૂપે ક્ષીણ થઇ રહી છે અને 2016 - 17 ના ચોથા ત્રિમાસમાં નિસ્તેજ થવી જોઈએ. જો કે ફુગાવો તેના નવીનતમ રીડીંગ માં થોડો વધી રહ્યો છે પરંતુ 2017 - 18 દરમ્યાન તેનો માર્ગ વિષમ જણાય છે અને વર્ષના બીજા છ માસમાં ઉર્ધ્વગામી જોખમ અને પ્રતિકૂળ આધાર અસરો દ્વારા પડકાર ઊભો થયેલો છે. ઉપરાંત, ખાસ કરીને સેવાઓના મૂલ્યમાં ફુગાવાનું દબાણ ઊભુ થયેલું છે. માંગની સ્થિતિમાં સુધારો થવા સાથે માલસામાન ની પડતર ના દબાણો ધીમે ધીમે ઉદ્યોગોની કિંમત નિર્ધારણ શક્તિ પાછી લાવી રહ્યા છે. એમ. પી. સી. હેડલાઈન ફુગાવાને સ્થાયી રૂપે અને સુવિચારિત પધ્ધતિએ 4.0 ટકા ની વધુ નજીક લાવવા માટે પ્રતિબદ્ધ છે. તદનુસાર, ખાદ્યપદાર્થો ની કિંમતો ના દબાણને નિયંત્રણમાં રાખીને ફુગાવાની ગતિવિધીઓ પર નજીકથી અને સતત નિગરાની રાખવી પડશે કે જેથી ફુગાવાની અપેક્ષાઓને પુન:સ્થિર કરી શકાય. તેની સાથે, ઉત્પાદન અંતરાલ ધીમે ધીમે સમાપ્ત થઇ રહ્યો છે. પરિણામ સ્વરૂપ, માંગનું સમગ્ર દબાણ વધી શકે છે, જેનો પ્રભાવ ફુગાવાના પથ પર પડી શકે છે. 27. આ પૃષ્ઠભૂમિ સાથે, આ સમિક્ષામાં એમ. પી. સી. એ તેના તટસ્થ વલણને જાળવી રાખીને નીતીદરોને યથાવત રાખવાનો નિર્ણય લીધો છે. નાણાનીતિનું ભવિષ્યનું કાર્ય વ્યાપકરૂપે મેક્રોઈકોનોમીક પરિસ્થિતિ કેવી રીતે ઉદ્ભવે છે, તેના પ્રાપ્ત થનારા આંકડાઓ પર આધાર રાખશે. બેન્કોએ ધિરાણ દરો ઘટાડ્યા છે પરંતુ નાની બચતો / પ્રશાસિત દરો1 સહિત નીતિગત પ્રભાવોને પૂર્ણરૂપે સંચરણ કરવાની વધુ શક્યતાઓ બની રહી છે. આ સંદર્ભમાં કહી શકાય કે વધારાની તરલતાનો સ્થાયીરૂપે નિકાલ થતો હોવા છતાંપણ તરલતા પ્રબંધન વિશે વધુ સારી સ્પષ્ટતા પૂરી પાડવામાં આવી રહી છે. ભારતીય રીઝર્વ બેન્કનો પ્રયાસ હશે કે તરલતા ની પરિસ્થિતિઓના પુન:સંતુલન ની સાથે જ બેન્કોની તનાવગ્રસ્ત મિલકતો ને મજબૂતાઈ પ્રદાન કરવી તથા બેંક ધિરાણને પુન:જીવિત કરવા માટે યોગ્ય પરિસ્થિતિનું નિર્માણ કરવું અને તેનો પ્રવાહ અર્થતંત્રના ઉત્પાદક ક્ષેત્રો તરફ વાળવો. 28. છ સભ્યોએ નાણાનીતિના નિર્ણયની તરફેણમાં મત આપ્યો. એમ. પી. સી. ની બેઠકનું કાર્યવૃત્ત 20 એપ્રિલ 2017 ના દિવસે પ્રકાશિત કરવામાં આવશે. 29. એમ. પી. સી. ની હવે પછીની મીટીંગ 6 અને 7 જૂન 2017 ના દિવસો એ રાખેલ છે. પોલીસી રેટ ને 6.25% એ યથાવત રાખવાના ઠરાવ પર મતદાન

ડૉ. ચેતન ઘાટેનું નિવેદન: 30. કોર ફુગાવો (ખાદ્યપદાર્થો અને બળતણ સિવાયનો સી. પી. આઈ.) લગાતાર સ્થિર રહ્યો છે અને તેની દ્રઢતા મધ્યમ ગળાના ફુગાવાના + / - 2 ટકાના બેન્ડમાં 4 ટકાના લક્ષ્યાંકને પ્રાપ્ત કરવા માટે ઉપરની તરફ જોખમ પ્રસ્તુત કરે છે. અન્ય નિષેધ આધારિત પગલાં પણ ઊંચાઈ પર રહ્યાં છે, જો કે વિમુદ્રીકરણના સમયે ગતિમાં ઘટાડો થયો છે. અહિયાં પણ 3 માસ અને 1 વર્ષ અગાઉથી ફુગાવાની ધારણાઓ માં વૃદ્ધિ થઇ છે. હેડલાઈન ફુગાવામાં તાજેતરનો ઘટાડો સંપૂર્ણપણે ખાદ્યપદાર્થોના ફુગાવાથી દોરવાયેલો છે અને ઉનાળાના મહિનાઓમાં ઊલટાવાની શક્યતા છે. 31. ફુગાવાના માર્ગમાં 7 મા પગારપંચ ના એચ. આર. એ. ના અમલીકરણે એક મજબૂત ઉર્ધ્વગામી જોખમ ઊભું કર્યું છે. તેણે કાળજીપૂર્વક એ સંદર્ભમાં જોવું જોઈએ કે (i) કેન્દ્રની એચ. આર. એ. માં વૃદ્ધિ કેટલી હદ સુધી રાજ્યોના એચ. આર. એ. સાથે મેળ ખાય છે. (ii) કેટલી હદ સુધી કેન્દ્ર અને રાજ્યોના એચ. આર. એ. નો એકસાથે અમલ થાય છે. (જેનો અર્થ એ છે કે ફુગાવાજન્ય અસરો વધારે મજબૂત થશે) અથવા તેને અલગ પાડવામાં આવે છે (જેનો અર્થ એ થાય કે ફુગાવાજન્ય અસરો નબળી પડશે). જો કે આપણે એચ. આર. એ. માં વૃદ્ધિ ને કોઇપણ આંકડાકીય અસરોના માધ્યમથી જોવું જોઈએ, બીજા રાઉન્ડની અસર સંભવિતરૂપે મોટી હશે જે એચ. આર. એ. ના અમલીકરણ ની સીમા અને પદ્ધતિ પર આધાર રાખે છે, જે સ્થિતિમાં, નાણા - નીતિની પ્રતિક્રિયા ની આવશ્યકતા પડી શકે. આવા જોખમોના પરિપ્રેક્ષ્યમાં મધ્યમ ગળાના ફુગાવાના લક્ષ્યાંકને પ્રાપ્ત કરવા પર આપણું ધ્યાન લેસર તેજ હોવું જોઈએ. 32. છેલ્લી સમીક્ષા પછી, ‘સોફ્ટ’ ડેટા (સર્વેક્ષણ પર આધારિત) અને ‘હાર્ડ’ ડેટા (વાસ્તવિક આર્થિક પ્રદર્શન પર આધારિત) બંને માંથી વધુ સ્પષ્ટતા મળે છે, કે વાસ્તવિક અર્થતંત્ર પર વિમુદ્રીકરણ ની અસર હંગામી હતી. મહત્વનું એ છે કે સેવાઓનો પી. એમ. આઈ. મંદીના મોડ માંથી બહાર આવ્યો છે. વિમુદ્રીકરણ ની રવિ પાકના વાવેતર પર ની અસર ઘણી નરમ અને હંગામી રહેલી છે - સારા ચોમાસા અને એમ. એસ. પી. ના વ્યુહાત્મક સમયે આ અંગે મદદ પૂરી પાડી. રીયલ એસ્ટેટ ક્ષેત્રની સૂચીબદ્ધ કંપનીઓએ સુધારો જોયો. વિમુદ્રીકરણ પછીની માંગના સંદર્ભમાં મોટા અને મધ્યમ ઉદ્યોગો માં સારો સુધારો થયો, જો કે લઘુ અને સૂક્ષ્મ ક્ષેત્રો વિપરીત રીતે અસર પામવાનું ચાલુ રહ્યું. સમગ્રતયા, આઉટપુટ ગેપ (ઉત્પાદન ગેપ), મામૂલી નકારાત્મક છે, ધીમે ધીમે બંધ થઇ રહી છે જેનાથી ફુગાવાજન્ય દબાણો ઉત્પન્ન થવાની સંભાવના છે. 33. છેલ્લી સમીક્ષામાં મેં જે ઉલ્લેખ કરેલો તે પ્રમાણે યુ. એસ. ફેડ દ્વારા તેના બેલેન્સશીટ હોલ્ડિંગ્સ માંથી મુદ્દલ ચૂકવણીઓના પુન:રોકાણ ને સમાપ્ત કરવાની ગતિનું સાવધાનીપૂર્વક નિરિક્ષણ કરવાની આવશ્યકતા છે સાથે સાથે ફેડ દ્વારા આવો “બેલેન્સશીટ ઘટાડો” તથા ફેડ ફંડ દરો માં વૃદ્ધિ કેટલી હદ સુધી નાણા બજારો માટે ઉપદ્રવી છે. 34. આ વિચારોને ધ્યાનમાં રાખીને, હું આજની નાણાનીતિ સમિતિ ની બેઠકમાં મારો મત પોલીસી રીપોરેટ ને 6.25 ટકાએ યથાવત રાખવાની તરફેણમાં આપું છું. ડૉ. પામી દુઆનું નિવેદન: 35. કેટલાક પરિબળો અર્થવ્યવસ્થામાં હકારાત્મક અને મામૂલી વૃદ્ધિ દર્શાવે છે. પુન:મુદ્રીકરણ પ્રક્રિયા સારી પ્રગતિ કરી રહી છે, સાથે સાથે આ વર્ષના માર્ચ ના અંત સુધીમાં સંચરણમાં ચલણ તેના મૂલ્ય ના 75 ટકા સુધી પાછું ફર્યું છે કે જે વિવેકાધિન ખર્ચને મદદરૂપ થવાની અપેક્ષા છે. રોકડ - તીવ્રતા ધરાવતી પ્રવૃત્તિઓ જેવી કે હોટલો, રેસ્ટોરન્ટો, વાહનવ્યવહાર અને અસંગઠિત ક્ષેત્રો માં ખર્ચ વધી રહ્યો છે. આગળ, ભૂતકાળમાં નીતીદરોના ઘટાડાના વિલંબિત સંચરણ ના કારણે બેન્કના ધિરાણ દરોમાં ઘટાડો અર્થવ્યવસ્થા માટે સારો છે અને વપરાશી તથા રોકાણ ખર્ચમાં વધારો કરી શકે છે. કેન્દ્રીય બજેટ 2017 - 18 માં દર્શાવેલા વિવિધ પગલાં ગ્રામ્ય અર્થતંત્ર, ઈન્ફ્રાસ્ટ્રક્ચર અને હાઉસીંગ સહિતના ચાવીરૂપ ક્ષેત્રોમાં વિકાસ માટે અનુકૂળ છે અને તેની ગુણક અસરોની અપેક્ષા છે. ભારતીય રીઝર્વ બેંક દ્વારા હાથ ધરાયેલ ઇન્ડસ્ટ્રીયલ આઉટલુક સર્વેના માર્ચ 2017 નો રાઉન્ડ પણ કોર્પોરેટ ક્ષેત્ર ની મનોવૃત્તિ માં સુધારો દર્શાવે છે. બાહ્ય મોરચે, એડવાન્સ અને ઊભરતી બજાર અર્થવ્યવસ્થાઓમાં વિકાસ ના સકારાત્મક સંકેતો ભારતીય નિકાસ માટેની માંગને પ્રોત્સાહીત કરી શકે. ઘરેલૂ અને વૈશ્વિક આર્થિક વિકાસ સંબંધિત આશાવાદ ઇકોનોમિક સાયકલ રીસર્ચ ઇન્સ્ટીટયુટ (ઈ. સી. આર. આઈ.), ન્યૂયોર્ક દ્વારા સંકલિત મુખ્ય સૂચકઆંકોમાં પણ પ્રતિબિંબિત થાય છે. 36. ફુગાવાના મોરચે, સી. પી. આઈ. ફુગાવો નરમ રહ્યો, પ્રાથમિક રીતે ખાદ્યપદાર્થો ની ઓછી કિંમતોના કારણે કારણકે વિમુદ્રીકરણ ના પરિણામ સ્વરૂપ આપત્તિજનક વેચાણના કારણે શાકભાજી ના ભાવો ઘટ્યા. જો કે, કોર ફુગાવો (ખાદ્યપદાર્થો અને બળતણ સિવાય) ઊંચો રહેવાનું ચાલુ રહ્યું છે. જો કે ફેબ્રુઆરીમાં તે 4.8 ટકા સુધી થોડો ઓછો થયો. તે જ સમયે, પુન:મુદ્રીકરણ, ગ્રામ્ય મજ્દૂરીમાં વધારો, ઉત્પાદન ગેપ માં ઘટાડો, 7 મા પગાર પંચના વધુ ઊંચા ઘરભાડા ભથ્થા નું અમલીકરણ, જી. એસ. ટી. નો રોલ આઉટ, અલ - નિનો અસરની શક્યતા, ઊંચી વૈશ્વિક ચીજવસ્તુની કિંમતો, ક્રુડના ભાવોની અનિશ્ચિતતા તથા હુંડીયામણના દરની ચંચળતા સાથે ફુગાવાનું ઉપરની તરફનું જોખમ બની રહ્યું છે. ભારતીય રીઝર્વ બેંક દ્વારા હાથ ધરાયેલ પરિવારોની ફુગાવાની અપેક્ષાઓ ના સર્વેનો માર્ચ 2017 નો રાઉન્ડ પણ 3 માસ અને 1 વર્ષ અગાઉ ની ફુગાવાની અપેક્ષાઓ માં વધારો દર્શાવે છે. વધુમાં, ઈ. સી. આર. આઈ. ના ઇન્ડીયન ફ્યુચર ઇન્ફલેશન ગેજ, કે જે ભારતીય ફુગાવાનો અગ્રદૂત છે, ફુગાવાના દબાણો માં મજબૂતી દર્શાવે છે. ડૉ. રવીન્દ્ર એચ. ધોળકિયાનું નિવેદન: 37. ભારતીય અર્થવ્યવસ્થા પર અત્યારસુધી વિમુદ્રીકરણ ની અસરો હંગામી અને અમારી અગાઉની અપેક્ષાની પુષ્ટિ કરતા ઓછા પરિમાણ વાળી પરિણમી છે. ઘરેલૂ મેક્રોઈકોનોમિક પ્રદર્શનમાં ધીમા સુધારા ના સંકેતો છે. વિકાસ, વેપાર અને કિંમતો માટેના વૈશ્વિક દ્રષ્ટિકોણ પણ સુધર્યા છે. ભારતીય નિકાસો અને અર્થવ્યવસ્થા પર અનુકૂળ અસર થાવની સંભાવના છે. મેન્યુફેક્ચરિંગ પરચેઝિંગ મેનેજર્સ ઇન્ડેક્ષ (પી. એમ. આઈ.) અને રીઝર્વ બેન્કના સર્વે પણ બંને ઘરેલૂ અને બાહ્ય માંગ પર વધુ સારી ભાવનાઓનો નિર્દેશ કરે છે. જો કે, ઉદ્યોગો માં ઉત્પાદન ક્ષમતાઓનો ઉપયોગ નિરંતર નીચો રહ્યો છે. જે દર્શાવે છે કે ઉત્પાદન ગેપ વિસ્તરશે નહી તો પણ ચાલુ રહેશે. આનાથી વિપરીત, મહદઅંશે શાકભાજી અને દાળોના લીધે હેડલાઈન ફુગાવો 4 ટકા થી ઘણો નીચે રહ્યો છે. ખાદ્યપદાર્થો અને બળતણ સિવાયનો ફુગાવો (કોર ફુગાવો) ઘણો જડ રહ્યો છે, જો કે ફેબ્રુઆરીમાં 4.8 ટકા સુધી મામૂલી ઘટાડો થયો છે. જાન્યુઆરી 2017 બાદ અર્થતંત્રમાં વધારાની તરલતા સ્થિરપણે રૂ. 8 ટ્રીલીયન થી માર્ચ 2017 માં રૂ. 4.8 ટ્રીલીયન સુધી ઘટી રહી છે. 38. મારી ગણતરી પ્રમાણે કોર ઇન્ફલેશન વર્ષ દરમ્યાન ઘટવાનું વલણ દર્શાવવાની સંભાવના છે. ઉપરાંત, નોન - કોર થી કોર ઇન્ફલેશન સુધી ની યાત્રાની ગતિશીલતા માં ફેરફાર થઇ રહ્યો છે જેથી ખાદ્યપદાર્થો / બળતણ ના ભાવોની ચંચળતા પહેલાની તુલનામાં ઓછી સરળતાથી કોર ફુગાવામાં પ્રવેશશે. મારા મત પ્રમાણે, ઓઈલ ની કિંમતો નિરંતર ઊંચી રહેવાની અપેક્ષા નથી. 7 મા પગારપંચ દ્વારા ભલામણ કરાયેલ ઘરભાડા ભથ્થાનું કેન્દ્ર અને રાજ્યો દ્વારા સાથે સાથે અમલીકરણ ની શક્યતા ઓછી છે અને પરિણામ સ્વરૂપ 2017 - 18 દરમ્યાન તેની ફુગાવા પર ની અસર 1 થી 1.5 ટકા જેટલી ઊંચી નહી હોય. જૂલાઈ - ઓગષ્ટ ની આસપાસ અલ - નિનો ઘટનાની વધતી જતી સંભાવના ખાદ્યપદાર્થો ના ઉત્પાદનને વિપરીતરીતે અસર કરી શકે પરંતુ આરામદાયક બફર સ્ટોક ના કારણે ખાદ્યપદાર્થોના ભાવોને ગંભીરરૂપે અસર કરશે નહીં. બહુ - સ્તરીય દર પ્રણાલી ના કારણે જી. એસ. ટી. નું અમલીકરણ હેડલાઈન ફુગાવાને વધુમાત્રામાં અસર નહી કરે. 39. આ બધાને ધ્યાનમાં રાખીને, મારી ગણતરી મુજબ 2017 - 18 ના પ્રથમ છ માસ માં સરેરાશ ફુગાવાનો અંદાજ 4 ટકા અને બીજા છ માસમાં 4.5 ટકાની આસપાસ રહેશે. સીસ્ટમમાં હજુપણ વધારાની તરલતા ને ધ્યાનમાં રાખતા નીતિદરોમાં આ તબક્કે કોઈ ફેરફાર ઈચ્છનીય નથી. ઝડપથી તટસ્થ વલણ સાથે સુસંગત રીતે તરલતા ની સ્થિતિ સામાન્ય સ્તરે પાછા ફરવાની અપેક્ષા છે. ડૉ. માઈકલ દેવવ્રત પાત્રનું નિવેદન: 40. સમિતિની છેલ્લી બેઠકમાં કરવામાં આવેલ અનુમાનો અનુસાર, ફુગાવો વધી રહ્યો છે. મને લાગે છે કે વિમુદ્રીકરણ દ્વારા થોપવામાં આવેલ યુ - આકારના સંકોચન માંથી તે બહાર આવી રહ્યો છે અને તે હવે ઊંચા ઢોળાવ પર સ્થિર થઇ રહ્યો છે. કેટલાક પરિબળો પૂર્વ - પ્રભાવી ચિંતાઓ ને યોગ્ય છે. 41. પ્રથમ, તેણે ડીસઇન્ફલેશન ને દોરી જેની શરૂઆત ઓગષ્ટમાં થઈ - વિમુદ્રીકરણ થી ઘણા પહેલાં જે પેટા - 4 ટકાનો ન્યૂનતમદર માટે જવાબદાર છે. - ખાદ્યપદાર્થો કે જેણે હેડલાઈન ફુગાવાને ફેબ્રુઆરી માં ઉપર તરફ ધકેલ્યો અને તેને માટે સામાન્ય શંકા - શાકભાજી નથી. તે વધુ ભયાવહ તત્વો છે. - દાળો સિવાય પ્રોટીનયુક્ત વસ્તુઓ, અનાજ, ખાંડ. જયારે ફુગાવો આ વસ્તુઓમાં પ્રવેશે કરે છે ત્યારે અનુભવ સૂચવે છે કે તે ત્યાં રહેવાની સંભાવના છે. 42. બીજું, ખાદ્યપદાર્થો અને બળતણ સિવાયનો ફુગાવો અસંદિગ્ધ રહેલો છે. માત્ર ફેબ્રુઆરીમાં આંકડા દર્શાવે છે કે નજીવી નીચેની તરફ હલચલ છે, પરંતુ શું તે સ્થાયી છે ? હું માનતો નથી: તે સામાન્યરૂપ ના બદલે વસ્તુ વિશિષ્ટ છે. જો સ્ટાફના અનુમાનો સંકેતાત્મક હોય, 2017 - 18 ના સમગ્ર વર્ષ દરમ્યાન ખાદ્યપદાર્થો અને બળતણ સિવાયનો ફુગાવો સંભવત: હેડલાઈન ફુગાવાથી આગળ વધી જશે. 43. આ મુખ્ય વસ્તુઓની કિંમતોમાં મજબૂતીનું પરિણામ એ છે કે ફુગાવા ની અપેક્ષાઓ ઊલટાઈ ગયેલી છે અને મજબૂત બનેલી છે, નજીકના સમયમાં નહીં પરંતુ એક વર્ષ આગળ સુધી અને બધાજ ઉત્પાદન સમૂહોમાં. મૂલ્ય સ્થિતિમાં ઉપભોક્તા વિશ્વાસ ડગી રહ્યો છે. પેઢીઓ મૂલ્ય નિર્ધારણ શક્તિ પાછી મેળવી રહી છે. 44. ત્રીજું, ઉચ્ચ આવૃત્તિ સંકેતકો દર્શાવે છે કે વિમુદ્રીકરણે ક્ષમતા ના બદલે વાસ્તવિક ઉત્પાદનને અસર કરી છે. તેથી, પુન:મુદ્રીકરણ સાથે, ઉત્પાદન ગેપ અપેક્ષા કરતા વધુ ઝડપથી બંધ થઇ શકે છે. - કદાચ પેટા - ઇષ્ટતમ સ્તરે કારણકે કેટલાક ઉદ્યોગોમાં સુસ્તતા છે - અને આવનારા મહિનાઓમાં માંગનું દબાણ ફુગાવાના માર્ગ સાથે સંઘર્ષ કરી શકે છે. 45. આ બધી ઘટનાઓ મને સૂચવે છે કે ફુગાવાના વિકાસ હેઠળ ગતિમાત્રા એકત્રીત થઇ રહી છે જે આ સમયે સૌમ્ય દેખાય છે. 2017 - 18 ના બીજા અર્ધવર્ષમાં, અનુકૂળ આધાર અસરો ઝાંખી પડશે અને જો ખાદ્યપદાર્થો નો ફુગાવો અધોરેખિત ફુગાવાના સ્થાયીપણા સાથે વધશે તો તે એક સંપૂર્ણ તોફાન બની શકે છે. 46. ફુગાવાના ઘટકો વિષે ખૂબ થયું. હવે ખર્ચ તરફ મને વળવા દો. 47. ખર્ચમાં સૌથી અગત્યનો ઘટક 7 મા પગારપંચના ઘરભાડા ભથ્થામાંથી ઉત્પન્ન થશે. સી. પી. આઈ. પર સૌ પ્રથમ આંકડાકીય અસર હેડલાઈન ફુગાવાને સહિષ્ણુતા રેખા પર કે તેની ઉપર લઇ જઈ શકે. બીજી અસર અપેક્ષાઓ અને “ડિયુસબેરી અસર” ના માધ્યમથી કાર્ય કરશે કારણકે રાજ્યો, પી. એસ. યુ., યુનીવર્સીટીઝ અને આગળ પ્રસરશે. આ અસરો પ્રથમ ઓર્ડર ની અસરો ની ઉપર હશે અને અહીં કેટલાક સમય સુધી, ફુગાવો 6 ટકાથી વધારે થઇ શકે છે. 48. બીજી વાત જી. એસ. ટી. ની અસર અંગે છે - 7 મા પગારપંચની સરખામણીમાં નાની અને અલ્પાવધિક છે, તે એક વર્ષ ચાલી શકે છે અને ફુગાવાને વધારશે. 49. ત્રીજું, દૂધ, ગેસ, કેરોસીન, એમ. એસ. પી. જેવાં કેટલાક પ્રશાસિત મૂલ્યો સામાન્ય રૂપે ઉપરની તરફ સમાયોજિત કરવામાં આવી રહ્યા છે અને તેઓ હેડલાઈન ફુગાવા પર તેમની લાગત વસૂલશે. 50. અંતમાં, ઓરડામાંના હાથીઓ તરફ વળું છું, એ ધ્યાનમાં રાખીને કે હાથીઓ લડે અથવા રમે પણ કષ્ટ તો ઘાસે ઊઠાવવાનું છે. 51. દક્ષિણ - પશ્ચિમ ચોમાસું ઘરની સૌથી વધુ નજીક છે. અલ - નિનો ઘટના ની સંભાવના વધી રહી છે અને જો ખાદ્યપદાર્થો નો ફુગાવો કિનારામાં દાખલ થાય જે તેણે 2009 માં સામાન્ય કરતાં ઓછા ચોમાસામાં કરેલું, તો બીજા નંબરની અસરો જોવા મળશે. 52. બીજો આયાતી ફુગાવો છે જેમાં નાણાબજાર નું તોફાન અને સંરક્ષણવાદ ના ઊંચે જતાં મોજાં નો સમાવેશ થાય છે. 53. ત્રીજો વૈશ્વિક ફુગાવો - વિકસતા અર્થતંત્રો માં પારો ઊંચે જઈ રહ્યો છે અને એવું નહીં બને કે ભારત તેના પ્રત્યે પ્રતિકારક બનશે. તે અર્થતંત્રોમાં નાણાનીતિ ના સામાન્યકરણ ની શરૂઆત થયેલી છે અને તે માત્ર નીતિદરો / ટૂંકાગાળા ના દરો ના વધારા સુધીજ સિમિત નથી. અધિક માત્રામાં વિતરીત બેલેન્સશીટ નું સામાન્ય કરણ લાંબાગાળાના દરને પણ કસીને રાખી શકે છે. 54. ટૂંકમાં, હું માનું છું કે નીતિદરોમાં 25 આધાર અંકોનો આગોતરો વધારો 4 ટકાના લક્ષ્યાંક પર વધુ સારીરીતે નિર્દેશ કરશે કે જેનો સમિતિએ સ્પષ્ટરૂપે સ્વીકાર કર્યો છે. બાદમાં બેક –લોડેડ નિતિવિષયક પગલાંની જરૂરિયાત ને નાબૂદ કરશે, જયારે ફુગાવો અસ્વીકાર્યરૂપે ઊંચો અને ઘેરો હશે. જો કે સમતોલરૂપે, આ દ્વિમાસિક બેઠકમાં નીતિદર ને યથાવત રાખવા માટે મત આપું છું અને આગામી આંકડાઓ ના કેટલાક વધુ રીડીંગ ની પ્રતિક્ષા કરું છું કે જેથી બાકી રહેલાં ક્ષણીક / હંગામી પરિબળો પસાર થઇ જાય અને ઘરેલૂ તથા મેક્રોઈકોનોમિક સ્થિતિઓ નું વધુ સ્પષ્ટ મૂલ્યાંકન ઊભરી આવે. ડૉ. વિરલ આચાર્યનું નિવેદન: 55. ખાદ્યપદાર્થો નો ફુગાવો, ખાસ કરીને શાકભાજી માં અપેક્ષિત સરેરાશ મૂલ્ય ના કારણે (પાછલા મહીને, જોવામળેલ) હેડલાઈન ફુગાવો તેના તાજેતર ના નીચા સ્તરથી વધવાનું નક્કી છે. વૈશ્વિક ફુગાવાના વલણો પણ ઉપરની તરફ રહ્યા. એ બાબતની અનિશ્ચિતતા છે કે ક્યારે હેડલાઈન ફુગાવો ફુગાવાના લક્ષ્યાંકિત દર 4 % ને ઓળંગશે અને ઉપર વધવાનું ચાલુ રાખશે, તેને ધ્યાનમાં લેતાં ખાદ્યપદાર્થો અને બળતણ સિવાયનો ફુગાવો લક્ષ્યાંક દર થી હઠપૂર્વક ઉપર છે. અમે ઠરાવમાં કેટલાક ઉપરની તરફના જોખમો દર્શાવ્યા છે, જેમાંથી ભૂ - રાજકીય જોખમ અને રાજ્યો દ્વારા કેન્દ્રના રાજકોષીય શિસ્તનું પાલન ન કરવું મારા માટે ચિંતાનો વિષય છે. ચીજવસ્તુના ભાવો, ખાસ કરીને ક્રુડ, ચંચલ છે અને તે જ રીતે હૂંડિયામણ દર. તેથી, ફુગાવાની સંભાવનાની આજુબાજુ જોખમો સમાન રીતે સંતુલિત છે. 56. વૃદ્ધિના મોરચે, પુન:મુદ્રીકરણ સતત ગતિમાં છે અને અર્થતંત્રના ઘણા ક્ષેત્રોમાં હંગામી મંદી પછી સ્થાયી રૂપે સુધારો થઇ રહ્યો છે. જો કે એવા સંકેતો છે કે સુધારો કેટલેકઅંશે અસમાન છે. કેટલાક તનાવગ્રસ્ત ક્ષેત્રોની ઊંચી ઋણગ્રસ્તતા ના કારણે ખાનગી રોકાણ ખાસકરીને નબળી કડી બની રહી છે. આવક, ખર્ચ અને રોજગાર અંગેની પરિવારોની અપેક્ષાઓ નબળી પડી રહેલી જણાય છે, પરંતુ પાછલા થોડાક મહિનાઓમાં સ્થિર થયેલી છે અને આવનારા મહિનાઓમાં તેના પર ધ્યાન રાખવાની જરૂર છે. આર્થિક પ્રવૃત્તિ ની અન્ય નિશાનીઓ આવતા વર્ષ માટે વૃદ્ધિનું ગુલાબી ચિત્ર રજૂ કરે છે, જેમાં બાહ્યક્ષેત્રો નોંધપાત્રરીતે સ્થિતિસ્થાપક છે. 57. શું ફુગાવાના લક્ષ્યવાળી કેન્દ્રીય બેન્કે આવી પરિસ્થિતિમાં સાંકડી થતી ઉત્પાદન ગેપ પર પ્રતિક્રિયા આપવી જોઈએ ? જોખમોના સંતુલિત સ્વરૂપ અને વધુ પડતી અનિશ્ચિતતા ના કારણે હું તટસ્થ વલણને ચાલુ રાખવા અને હવે અટકી જવાનું સમર્થન કરું છું. કેટલાક મહત્વના મુદ્દાઓ છે જેના પર ધ્યાન આપવું જોઈએ, ખાસકરીને, (i) બેન્કોની તણાવગ્રસ્ત મિલકતો નું સમાધાન કરવું અને નબળી બેંકો ની બેલેન્સશીટ ને ઠીક કરવી, (ii) વિમુદ્રીકરણ પછી વધારાની તરલતા આમતેમ ફરી રહી છે અને જે ટૂંકાગાળાના નાણાબજાર ના દરો ને નીતિદરોથી દૂર રાખી રહી છે તેનો વધુ ટકાઉપણે નિકાલ કરવાનો છે, (iii) કોર્પોરેટ બોન્ડ માર્કેટ માં તરલતા વધારી ને અને નાણાકીય હેજીંગ વિકલ્પો ની સહજતા અને સમૂહમાં સુધારો કરીને આપણા મૂડી બજારોની વાસ્તવિક સંભાવના વધારવાની છે. આ મુદ્દાઓ પર ધ્યાન કેન્દ્રિત કરવા માટે આ યોગ્ય સમય જણાય છે. ડૉ. ઉર્જિત આર. પટેલ નું નિવેદન: 58. જાન્યુઆરી 2017 માં ફુગાવો એક ઐતિહાસિક નીચા સ્તરે પહોંચ્યાબાદ ફેબ્રુઆરી 2017 માં અપેક્ષા મુજબ સી. પી. આઈ. ફુગાવો વધી ગયો. જો કે, બધી સંભાવનાઓમાં, ફુગાવો વર્ષ 2016 - 17 ના ચોથા ત્રિમાસ માટે નક્કી કરેલ 5 ટકાના લક્ષ્યાંક કરતાં ઘણો નીચે રહેશે. શાકભાજી ના ભાવો, કે જે નવેમ્બર 2016 થી જાન્યુઆરી 2017 દરમ્યાન ઝડપથી ઘટ્યા હતા, તે સ્થિર થયેલા જણાય છે, પરંતુ મોસમી વધારાના કારણે આવનારા મહિનાઓમાં ઊંચા જવાની શક્યતા છે. ખાદ્યપદાર્થો અને બળતણ સિવાયનો સી. પી. આઈ. ફુગાવો ખાસકરીને સેવાઓમાં સ્થિર રહ્યો છે. સી. પી. આઈ. ફુગાવાની ચંચળતા ના કારણે, તેની ઉત્પત્તિ ને જાણવી સહેલી નથી. ફુગાવાની સંભાવના કેટલાક અન્ય જોખમો નો સામનો કરી રહી છે. માલસામાન ખર્ચ વધી રહ્યો છે જે માંગ મજબૂત થવાથી તૈયારમાલ ની કિંમતોમાં લાદી શકાય છે. વધુમાં, 7 મા પગારપંચના એકભાગ તરીકે ભલામણ કરાયેલ ઘરભાડા ભથ્થાનું અને જી. એસ. ટી. નું અમલીકરણ પણ જોખમો છે, જે વર્ષ 2017 - 18 માં ફુગાવાના આઉટટર્ન ને બદલી શકે છે. અત્યારની હલચલના કારણે ક્રુડ ઓઈલની કિંમત ના માર્ગ અંગેની અનિશ્ચિતતા બંને તરફ છે. વધેલા ભૂ - રાજકીય જોખમો વૈશ્વિક બજારોમાં નાણાકીય ચંચળતા ઉત્પન્ન કરવાનું ચાલુ રાખે છે. 59. સી. એસ. ઓ. દ્વારા બહાર પાડવામાં આવેલ તાજેતરના આંકડાઓએ સૂચવ્યું કે વિમુદ્રીકરણની આર્થિક પ્રવૃત્તિ પર ની અસર નરમ હતી. આર્થિક પ્રવૃત્તિ 2017 - 18 માં ગતિ પકડવાની ધારણા છે, જો કે આ તબક્કે ચોમાસા વિષે હંમેશ મુજબ ની અનિશ્ચિતતા છે. કેટલાક અગ્રણી નિર્દેશકો આર્થિક સંભાવનામાં કેટલોક સુધારો થયો હોવાનું સૂચવે છે. ભારતીય રીઝર્વ બેંક નો ઔદ્યોગિક સંભાવના સર્વે મેન્યુફેક્ચરીંગ ક્ષેત્રમાં હકારાત્મક સંભાવના સૂચવે છે. જો કે, રોકાણ પ્રવૃત્તિ નબળી હોવાનું ચાલુ રહ્યું છે, પરંતુ આ ઉદ્યોગ માં ક્ષમતા ના ઉપયોગ ના સંબંધમાં હેડરૂમ હોવાના કારણે આશ્ચર્યચકિત કરવાવાળું નથી. (રીઝર્વ બેંક નું સર્વેક્ષણ). 60. વિમુદ્રીકરણ પ્રેરિત તરલતા એ નાણાનીતિના સંચરણ ને ઝડપી બનાવ્યું. હજુપણ બેંકો માટે ધિરાણ દરોમાં ઘટાડો કરવાની ગુંજાઇશ છે. કાર્યક્ષમ સંચરણ માટે તે મહત્વનું છે કે નાની બચતો પરના વ્યાજદર નાણા પ્રણાલી માં અન્ય તુલનીય સાધનો પર ના વ્યાજદર થી અલગ નથી. 61. આવનારા થોડા મહિનાઓમાં અનુકૂળ સંભવિત પ્રભાવો હોવા છતાંપણ, ફુગાવાની સંભાવના માટે નિકટ સતર્કતા ની જરૂર છે. જેના માટે એ સુનિશ્ચિત કરવાની જરૂર છે કે મધ્યમગાળા નો ફુગાવાનો પથ હેડલાઈન ફુગાવાને ટકાઉ આધારે અને સંરચિત પદ્ધતિએ 4 ટકાની નજીક લાવવાના ઉદ્દેશ ને અનુરૂપ વિકસીત થાય. અજીત પ્રસાદ પ્રેસ પ્રકાશન : 2016-2017/2844 1 એપ્રિલ 2016 માં ફોર્મ્યુલાની શરૂઆત બાદ, નાની બચતો પરના વ્યાજદરો, મુદત પ્રમાણે, જો ફોર્મ્યુલા અનુસરવામાં આવે તો કેટલા હોવા જોઈએ તેની તુલનામાં લગભગ 61 – 95 આધાર અંક વધુ ઊંચા છે. જો નાની બચતો ના દર અને બોન્ડ પરના વળતર વચ્ચે નો સ્પ્રેડ / તફાવત વધારે રહે તો ડીપોઝીટો નો નાની બચતો તરફનો વળાંક બેંક ધિરાણ દરો તરફના પૂર્ણ સંચરણ ને અવરોધશે. |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

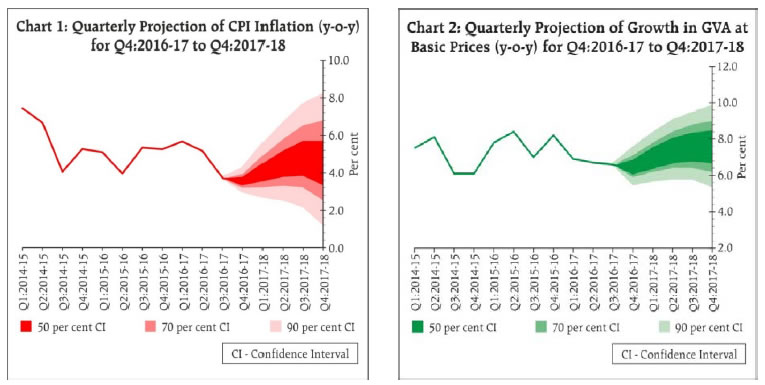

પેજની છેલ્લી અપડેટની તારીખ: