IST,

IST,

મોનેટરી પોલીસી સમિતિ ની મીટીંગ 7-8 ફેબ્રુઆરી 2017 નું કાર્યવૃત્ત

તારીખ: 22 ફેબ્રુઆરી 2017 મોનેટરી પોલીસી સમિતિ ની મીટીંગ 7-8 ફેબ્રુઆરી 2017 નું કાર્યવૃત્ત સંશોધિત ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZB હેઠળ રચાયેલી નાણાકીય નીતિ સમિતિ (મોનેટરી પોલીસી કમિટી) ની ત્રીજી બેઠક રિઝર્વ બેંક ઓફ ઇન્ડિયા, મુંબઈ માં 7 અને 8 ફેબ્રુઆરી 2017 ના રોજ મળેલી. 2. મીટીંગ માં તમામ સભ્યો હાજર હતા-ડૉ. ચેતન ઘાટે, પ્રોફેસર, ઇન્ડિયન સ્ટેટીસ્ટીકલ ઇન્સ્ટીટયુટ; ડૉ. પામી દુઆ, ડાયરેક્ટર, દિલ્હી સ્કૂલ ઓફ ઇકોનોમિકસ; અને ડૉ. રવીન્દ્ર એચ. ધોળકિયા, પ્રોફેસર, ઇન્ડિયન ઇન્સ્ટીટયુટ ઓફ મેનેજમેન્ટ, અમદાવાદ; ડૉ. માઈકલ દેવવ્રત પાત્ર, એક્ઝીક્યુટીવ ડાયરેક્ટર, (ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZB (2) (c) હેઠળ સેન્ટ્રલ બોર્ડ દ્વારા નામિત રિઝર્વ બેંક ના અધિકારી); ડૉ. વિરલ આચાર્ય, ડેપ્યુટી ગવર્નર-મોનેટરી પોલીસી ના પ્રભારી અને ગવર્નર ડૉ. ઉર્જિત આર. પટેલે પ્રમુખ સ્થાન સંભાળ્યું. 3. સંશોધિત ભારતીય રિઝર્વ બેંક અધિનિયમ 1934 ની કલમ 45ZL અન્વયે, રિઝર્વ બેંક મોનેટરી પોલીસી કમિટી ની પ્રત્યેક મીટીંગ પછી ના ચૌદમા દિવસે બેઠક ની કાર્યવાહી નું કાર્યવૃત્ત પ્રકાશિત કરશે કે જેમાં નીચેના નો સમાવેશ થશે:- (અ) મોનેટરી પોલીસી કમિટી ની બેઠક માં સ્વીકારવામાં આવેલો ઠરાવ (બ) ઉક્ત બેઠક માં પસાર કરાયેલા ઠરાવો પર મોનેટરી પોલીસી કમિટી ના, આવા સભ્ય ને પ્રદાન કરવામાં આવેલ, પ્રત્યેક સભ્ય નો મત; અને (ક) કલમ 45ZI ની પેટા કલમ (11) હેઠળ ઉક્ત બેઠક માં પસાર કરાયેલા ઠરાવો પર મોનેટરી પોલીસી કમિટી ના પ્રત્યેક સભ્ય નું નિવેદન 4. એમપીસી એ ભારતીય રિઝર્વ બેંક દ્વારા ગ્રાહક નો વિશ્વાસ, ઘરેલુ ફુગાવાની અપેક્ષાઓ, કોર્પોરેટ ક્ષેત્ર નું કાર્ય નિષ્પાદન, ધિરાણ સ્થિતિ, ઔદ્યોગિક, સેવાઓ અને ઈન્ફ્રાસ્ટ્રક્ચર ક્ષેત્રો માટે ના અંદાજો ને માપવા માટે કરાયેલા સર્વેક્ષણો અને વ્યવસાયિક પૂર્વાનુમાનકર્તાઓ ના અંદાજો ની સમીક્ષા કરી. સમિતિ એ સ્ટાફ ના મેક્રોઇકોનોમિક અંદાજો અને સંભાવનાઓ માટે ના વિવિધ જોખમો ની આસપાસ ના વૈકલ્પિક પરિદ્રશ્યો ની વિસ્તાર થી સમીક્ષા કરી. ઉપર્યુક્ત અને નાણા નીતિ ના વલણ પર વિસ્તાર થી ચર્ચા બાદ, એમપીસી એ નીચે દર્શાવેલ ઠરાવ સ્વીકાર્યો. ઠરાવ 5. નાણાકીય નીતિ સમિતિ (મોનેટરી પોલીસી કમિટી) એ આજે તેની મીટીંગ માં વર્તમાન અને ઊભરાતી સમષ્ટિ આર્થિક સ્થિતિના મૂલ્યાંકનના આધારે નિર્ણય લીધો છે કે:

6. પરિણામ સ્વરૂપ, એલ એ એફ હેઠળ રીવર્સ રેપોરેટ 5.75 % અને માર્જિનલ સ્ટેન્ડિંગ ફેસીલીટી (એમ એસ એફ) રેટ અને બેંક રેટ 6.75 % યથાવત રહે છે. 7. એમ પી સી નો નિર્ણય નાણાનીતીના તટસ્થ વલણને અનુરૂપ છે કે જે વિકાસને સહાય આપતા વર્ષ 2016 – 17 ના ચોથા ત્રિમાસિક સુધીમાં ગ્રાહક મૂલ્ય સૂચકઆંક (સી પી આઈ) ફુગાવાના 5 % ના ધ્યેયને હાંસલ કરવાના અને + / - 2% ની રેન્જ ની અંદર 4 % ના મધ્યમગાળાના લક્ષ્યાંકને અનુરૂપ છે. આ નિર્ણયને રેખાંકિત કરવા વાળા મુખ્ય વિચારો નીચેના નિવેદનમાં આપેલા છે. મૂલ્યાંકન 8. એવું અનુમાન છે કે વીતેલા વર્ષમાં ધીમી ગતિ બાદ વૈશ્વિક વૃદ્ધિ વર્ષ 2017 માં થોડી વધશે. વિકસિત અર્થતંત્રો (એડવાન્સ્ડ ઈકોનોમીઝ) માં અપેક્ષા છે કે તે ધીરે ધીરે ગતિ પકડશે જે વર્ષ 2016 ના દ્વિતીય છ માસમાં શરૂ થઇ હતી અને જેમાં યુ. એસ. અને જાપાન આગળ રહ્યા હતા. છતાંપણ અમેરિકાની સમષ્ટિ આર્થિક નીતિઓ માં અનિશ્ચિતતા ઘેરાયેલી છે. જેમાં વૈશ્વિક સ્પીલઓવરની સંભાવના છે. ઊભરતી બજાર અર્થવ્યવસ્થાઓ માટે વૃદ્ધિની સંભાવનામાં ધીરે ધીરે સુધારો થવાની અપેક્ષા છે, જ્યાં રશિયા અને બ્રાઝીલમાં મંદીની સ્થિતિ ક્ષીણ થઇ રહી છે અને ચીનમાં નીતિવિષયક પ્રોત્સાહનો માં સ્થિરતા આવી છે. ઊર્જાની કિંમતોમાં વૃદ્ધિ અને માંગમાં થોડા વધારાના કારણે ફુગાવામાં વધારો થઇ રહ્યો છે. જોકે સંરક્ષણવાદી નીતિઓ અને ઉચ્ચ રાજનૈતિક તણાવ માં વધારો થવાના કારણે વૈશ્વિક વ્યાપાર મંદ થયો છે. આ ઉપરાંત, નાણાંકીય સ્થિતિઓ સખત થવાની સંભાવના છે કારણકે વિકસિત અર્થતંત્રોમાં કેન્દ્રિય બેંકો નાણાંકીય નીતિમાં અસાધારણ ઊદારતા ને સામાન્ય બનાવી રહ્યા છે. 9. “બ્રેક્ઝીટ” રોડમેપ અને નવા અમેરિકન પ્રશાસનની આર્થિક નીતિઓ વિષેની ધારણાઓને મૂર્ત સ્વરૂપ થવા અંગેની ચિંતાઓ પર જાન્યુઆરીના મધ્યથી આંતરરાષ્ટ્રીય નાણાં બજારો અસ્થિર થઇ ગયા. આંતરરાષ્ટ્રીય ચીજવસ્તુઓની કિંમતમાં વધારાના પ્રોફાઈલની અંદર ઓપેક ના ઉત્પાદન ઘટાડવાના કરાર ની સાથે ક્રુડ ઓઈલની કિંમતોમાં વધારો થયો. અમેરિકામાં રાજકોષીય પ્રોત્સાહન, ચીનમાં મજબૂત ઈન્ફ્રાસ્ટ્રક્ચર ખર્ચ અને પુરવઠામાં ઘટાડોની અપેક્ષાઓના કારણે પાયાગત ધાતુઓની કિંમતો પણ વધી. ભૌગોલિક – રાજનૈતિક ચિંતાઓએ પણ ચીજવસ્તુની કિંમતો વધારી છે. તાજેતરમાં, ઊભરતી અર્થવ્યવસ્થાઓમાં જોખમની ભૂખ પાછી ફરી જેણે ઇક્વિટી બજારો ને વધારી દીધા અને આ વર્ષ દરમ્યાન ફેડરલ ફંડ રેટમાં વધુ વધારાની સંભાવનાની પ્રતિક્રિયા રૂપે બોન્ડ પર વળતરને સખત બનાવી દીધા. અમેરિકામાં રાજકોષીય વિસ્તારની અપેક્ષાઓ સાથે તેણે અમેરિકી ડોલરને બહુ વર્ષીય ઉચ્ચત્તમ સીમા પર પહોંચાડયો. 10. કેન્દ્રીય આંકડા કાર્યાલય (સી. એસ. ઓ.) એ વર્ષ 2016 – 17 માટે તેના પૂર્વ અનુમાનો 6 જાન્યુઆરી એ પ્રકાશિત કર્યા. જેમાં ભારતની વાસ્તવિક જીવીએ વૃદ્ધિ દર વર્ષ માટે 7 ટકા રાખ્યો. જે એક વર્ષ પહેલાંના 7.8 ટકા (31 જાન્યુઆરી એ પ્રકાશિત સંશોધિત અંદાજ) થી ઓછો છે. કૃષિ અને આનુષાંગિક પ્રવૃત્તિઓ માં મજબૂત વૃદ્ધિ નોંધાઈ જેમાં સામાન્ય દક્ષિણ પશ્ચિમ ચોમાસું, રવિ પાકના વાવેતર વિસ્તારમાં ઘણો વધારો (અગાઉના વર્ષ કરતાં 5.7 ટકાનો વધારો) તથા અનુકૂળ આધાર અસર તથા આનુષાંગિક પ્રવૃત્તિઓ માં નિરંતર સ્થિતિસ્થાપકતા નો લાભ મળ્યો. તેનાથી ઊલટુ, ઉત્પાદન અને ખાણ તથા ઉત્ખનન માં મંદીના કારણે ઔદ્યોગિક ક્ષેત્રે તીવ્ર ઘટાડો અનુભવ્યો. સેવાક્ષેત્રની પ્રવૃત્તિઓ એ ગતિ ગુમાવી જે વેપાર, હોટલ, વાહનવ્યવહાર અને સંચાર સેવાઓ તથા બાંધકામમાં કેન્દ્રિત હતી. જોકે પ્રશાસન અને રક્ષા દ્વારા કેટલીક હદે સહારો મળ્યો. 11. ઔદ્યોગિક ઉત્પાદન સૂચકઆંક દ્વારા મપાયેલ ઔદ્યોગિક ઉત્પાદન ને આખરે નવેમ્બરથી ઇન્સ્યુલેટેડ રબર કેબલ ના દુર્બલ ખેંચાણમાંથી મુક્તિ મળી અને અનુકૂળ આધાર અસરો દ્વારા સહાયતા મળી. ડીસેમ્બરમાં, પ્રાથમિક / કોર ઉદ્યોગો ના ઉત્પાદનમાં વર્ષ – દર – વર્ષ આધાર પર તથા ક્રમિક રીતે મૌસમી સમાયોજિત આધાર પર વૃદ્ધિ થઇ. આ ઉછાળાના ચાલકોમાં લોખંડ નું ઉત્પાદન અને પેટ્રોલીયમ રીફાઇનરી હતા, જેમાં પ્રથમને (લોખંડ ઉત્પાદન) ને આયાત ટેરીફ થી મદદ મળી અને અન્યમાં (રીફાઇનરી) બાહ્ય માંગના કારણે તેજી આવી. સતત ત્રણ માસની મંદી (સંકોચન) બાદ નવેમ્બરમાં કોલસાના ઉત્પાદન અને થર્મલ વિજળીના ઉત્પાદનમાં વધારો થવાના કારણે ઉર્જા ના અંદાજ નું પૂર્વાનુમાન સારી રીતે થઇ શક્યું. આ ગતિવિધિઓ ને પ્રદર્શિત કરતાં, નવા ઓર્ડરો અને ઉત્પાદનમાં વૃદ્ધિ ના સહારે જાન્યુઆરીમાં મેન્યુફેક્ચરિંગ પરચેઝિંગ મેનેજર (પી. એમ. આઈ.) ઇન્ડેક્ષમાં વિસ્તાર દ્રષ્ટિગોચર થયો અને ભવિષ્યના ઉત્પાદન સૂચકઆંક માં મજબૂત વધારો થયો. બીજી બાજુ, ભારતીય રીઝર્વ બેંક નો ઔદ્યોગિક ઉત્પાદન સર્વેનો 76 મો રાઉન્ડ સૂચવે છે કે ઉત્પાદન ક્ષેત્ર દ્વારા જેનો સામનો કરવામાં આવી રહ્યો છે તે નાણાંકીય સ્થિતિ વર્ષ 2016 – 17 ના ત્રીજા ત્રિમાસમાં વધારે ખરાબ થઇ અને ચોથા ત્રિમાસમાં પણ સખત રહેવાની ધારણા છે. ઉદ્યોગને મળતા બેંક ધિરાણ માં તીવ્ર મંદી અને કેટલાક ક્ષેત્રોમાં વાતાવરણમાં સુસ્તતા એ તેમાં સહયોગ આપ્યો. 12. ઉચ્ચ આવૃત્તિ સંકેતો સેવા ક્ષેત્રો ખાસ કરીને બધા ક્ષેત્રોમાં ઓટોમોબાઇલનું વેચાણ, ઘરેલું એર કાર્ગો, રેલ્વે ફ્રેઇટ ટ્રાફિક અને સિમેન્ટ ઉત્પાદન માં મંદ પ્રવૃત્તિઓ નો નિર્દેશ કરે છે. છતાંપણ, કેટલાક ક્ષેત્રો જેવા કે સ્ટીલ વપરાશ, પોર્ટ ટ્રાફિક, આંતરરાષ્ટ્રીય એર ફ્રેઇટ, વિદેશી સહેલાણીઓનું આગમન, ટ્રેક્ટરનું વેચાણ અને સેલ્યુલર ફોન ના વપરાશકારો તેજસ્વી જગ્યાઓની જેમ ઊભા છે કે જ્યાં વિમુદ્રીકરણની ક્ષણીક અસરો ઘટી રહી છે. જાન્યુઆરી 2017 નો સેવા ક્ષેત્રનો પી. એમ. આઈ. કપાતમાં રહ્યો, પરંતુ મંદી (સંકોચન) ના લગાતાર ત્રણ મહિનાના વર્તમાન ચરણમાં ઉત્પાદન માં ઘટાડો ન્યૂનતમ હતો. 13. સતત પાંચમાં મહીને ઘટાડો દર્શાવતા, મુખ્ય ઉપભોક્તા મૂલ્ય સૂચકઆંક (સી. પી. આઈ.) દ્વારા મપાયેલ છૂટક ફુગાવો ડીસેમ્બરમાં અપેક્ષા કરતાં વધુ તીવ્ર રીતે ઘટ્યો અને નવેમ્બર 2014 પછીના તેના સૌથી નીચા આંક સુધી પહોંચ્યો. આ પરિણામ શાકભાજીના અને દાળોની કિંમતોમાં સંકોચન ના કારણે આવ્યું. પ્રોટીનયુક્ત વસ્તુઓ જેવી કે ઈંડા, માંસ અને માછલી ની કિંમતોની વૃદ્ધિ ની ગતિમાં સંયમે ખાદ્ય ફુગાવામાં ઘટાડાને મદદ કરી. 14. ખાદ્ય પદાર્થો અને બળતણ સિવાય, સપ્ટેમ્બર થી ફુગાવો 4.9 ટકા એ રહ્યો. જો કે આ જડતત્વીય વર્તણૂંક ના કેટલાક અંશો માટે ઓક્ટોબર થી આંતરરાષ્ટ્રીય ક્રુડ ઓઈલ ની કિંમતોમાં આવેલ ફેરફારનું પણ યોગદાન છે કે જેણે વાહનવ્યવહાર અને સંચારમાં પ્રદર્શિત પેટ્રોલ અને ડીઝલના ભાવો ને પ્રભાવિત કર્યા. ખાસ કરીને હાઉસિંગ, આરોગ્ય, શિક્ષણ, વ્યક્તિગત સંભાળ તથા અસરો (સોના અને ચાંદી સિવાય) તથા ઘરોમાં ઉપયોગની વિવિધ સામગ્રી તથા સેવાઓ ના ફુગાવામાં વ્યાપક આધાર પર સ્થિરતા જોવા મળે છે,. 15. ડીસેમ્બરમાં વિમુદ્રીકરણ ના પરિણામે તરલતા ના અધિક ભરાવાએ નાણા બજારો પર અસર કરી, પરંતુ મધ્ય જાન્યુઆરીથી પરિચાલન માં ચલણના વિસ્તાર તથા તેજ ગતિથી સિસ્ટમમાં નવી બેંકનોટો નું પરિચાલન વધવા સાથે પુન:સંતુલન પ્રગતિ પર છે. આ સમગ્ર સમય દરમ્યાન, રીઝર્વ બેન્કનું બજાર પરિચાલન તરલતા શોષણની સ્થિતિમાં છે. 10 ડીસેમ્બર થી વૃધ્ધિશીલ સી. આર. આર. નાબુદ કરવા સાથે, તરલતા પ્રબંધન પરીચાલનો માં એલ. એ. એફ. હેઠળ ઓવરનાઈટ થી 91 દિવસની મુદત માટે પરિવર્તનીય દર રીવર્સ રેપો અને માર્કેટ સ્ટેબીલાઈઝેશન સ્કીમ (એમ. એસ. એસ.) હેઠળ 14 દિવસથી 63 દિવસની મુદતવાળા રોકડ પ્રબંધન બીલ ની લીલામીનો સમાવેશ થાય છે. એલ. એ. એફ. હેઠળ સરેરાશ દૈનિક શોષણ (absorption) ડીસેમ્બરમાં રૂપિયા 1.6 ટ્રીલીયન, જાન્યુઆરીમાં 2.0 ટ્રીલીયન અને ફેબ્રુઆરીમાં (ફેબ્રુઆરી 07 સુધી) 3.7 ટ્રીલીયન હતું, જ્યારે એમ. એસ. એસ. અંતર્ગત, તે અનુક્રમે રૂપિયા 3.8 ટ્રીલીયન, રૂપિયા 5.0 ટ્રીલીયન અને 2.9 ટ્રીલીયન હતું. નાણા બજાર દર નીતિ રીપોરેટ ને અનુકૂળ રહ્યા. અલબત્ત, ઘટાડા તરફી વલણ રહ્યું. જેમાં ભારિત સરેરાશ કોલ દર (WACR) સરેરાશ ડીસેમ્બર અને જાન્યુઆરી દરમ્યાન નીતિ રેટ થી 18 આધાર અંક નીચે રહ્યો. 16. બહારના ક્ષેત્રો તરફ વળતાં, ડીસેમ્બરમાં નિકાસ વૃદ્ધિ સતત ચોથા મહિના માં હકારાત્મક રહી. પેટ્રોલીયમ ઓઈલ અને લુબ્રિકન્ટ (પી. ઓ. એલ.) સિવાય, નવેમ્બરમાં આયાતો વૃદ્ધિમાંથી બહાર આવી અને ડીસેમ્બરમાં તે ઘટી ગઈ. તેનાથી ઉલટું, પી. ઓ. એલ. આયાતો માં 10% નો વધારો થયો જે આંતરરાષ્ટ્રીય ક્રુડ ઓઈલ ની કિંમતોમાં વધારો પ્રદર્શિત કરે છે. સમગ્રપણે, વેપાર ખાધમાં ક્રમિક રીતે તથા વર્ષ – દર – વર્ષ આધારે ઘટાડો થયો, જે એક વર્ષ અગાઉના સ્તર કરતાં એપ્રિલ – ડીસેમ્બર ના ગાળા દરમ્યાન US $ 23.5 બીલીયન ઓછો રહ્યો. સમગ્ર રીતે, ચાલુખાતાની ખાધ 2016 – 17 માં અપ્રભાવિત રહેવાની ધારણા છે અને જી. ડી. પી. ના 1 ટકાથી નીચે રહેશે. ચોખ્ખા સીધા વિદેશી રોકાણમાં તેજી જળવાઈ રહી જયારે ઓક્ટોબરની શરૂઆત માં પોર્ટ ફોલીઓ રોકાણમાં બહિર્ગમન થયું જે યુ. એસ. ની સમષ્ટિ આર્થિક નીતિઓની દિશા સંબંધી અચોક્કસતા અને આગામી વર્ષમાં યુ. એસ. નાણાકીય નીતિ ની તીવ્રતાથી સામાન્ય થવાની અપેક્ષાઓ ના કારણે થયું. 03 ફેબ્રુઆરી 2017 ના દિવસે વિદેશી હૂંડીયામણ ની અનામતો 363.1 બીલીયન US $ હતી. અંદાજ / સંભાવનાઓ (outlook): 17. ડીસેમ્બરના પાંચમા દ્વિમાસિક નિવેદનમાં, 2016 – 17 ના ચોથા ત્રિમાસમાં હેડલાઈન ફુગાવો 5 ટકા એ અંદાજવામાં આવ્યો હતો. જેમાં પહેલાં કરતાં જોખમ ઓછું હતું, પરંતુ હજુ પણ ઉપરની તરફ ઝૂકેલો હતો. નવેમ્બર અને ડીસેમ્બરમાં હેડલાઈન સી. પી. આઈ. ફુગાવામાં ઘટાડો અપેક્ષા કરતાં વધારે હતો. પરંતુ તે સંપૂર્ણરીતે શાકભાજી અને દાળ માં ઘટાડા (સંકોચન) પર આધારિત હતો. શાકભાજીના ભાવોમાં ઋતુગત ઘટાડો કે જે સામાન્ય રીતે શિયાળાની શરૂઆત માં હોય છે તથા કેટલીક માંગમાં સંકોચને આવા પરિણામ માં યોગદાન આપ્યું હતું, છૂટાછવાયા પુરાવા દર્શાવે છે કે નાશવંત સામાનના આપત્તિ વેચાણે શાકભાજીના ભાવોમાં ઘટાડા ને બળ આપ્યું જેની અસર જાન્યુઆરી માં પણ દેખાઈ. આ સિવાય, વિમુદ્રીકરણ ની અસર ઘટવાના કારણે પુરવઠાની સ્થિતિ અનુકૂળ હોવાથી દાળના ભાવ ઓછા રહેવાની સંભાવના છે જયારે શાકભાજી ના ભાવોમાં તેજીની સંભાવના છે. 18. સમિતિનું મંતવ્ય છે કે ખાદ્યપદાર્થ અને બળતણ સિવાય ફુગાવાની દ્રઢતા હેડલાઈન ફુગાવામાં નીચેની તરફ ગતિ માટે આધાર તૈયાર કરી શકે અને દ્વિતીય ચરણ ની અસરો નો પ્રારંભ કરશે. છતાંપણ, 2016 – 17 ના ચોથા ત્રિમાસ માં હેડલાઈન સી. પી. આઈ. 5 ટકા થી ઓછો રહેવાની સંભાવના છે. અનુકૂળ આધાર અસરો અને માંગ સંકોચનની લંગડાતી અસર 2017 – 18 ના પ્રથમ ત્રિમાસમાં હેડલાઈન ફુગાવાને અપ્રભાવિત રાખશે. ત્યાર પછી, તે ગતિ પકડવાની અપેક્ષા છે, ખાસ કરીને વિકાસ વધવાથી અને ઉત્પાદન અંતર સાંકડું થવા સાથે. વધુમાં, આધાર પ્રભાવો 2017 – 18 ના ત્રીજા અને ચોથા તિમાહમાં ઊલટાશે અને પ્રતિકૂળ બનશે. તદ્નુસાર નાણાકીય વર્ષના પ્રથમ છ માસમાં ફુગાવો 4.0 થી 4.5 ટકા ની વચ્ચે રહેવાનો અંદાજ છે અને બીજા છ માસમાં 4.5 થી 5 ટકા ની વચ્ચે રહેવાની સંભવાના છે જેમાં જોખમ પૂર્વાનુમાનિત રેખા ની અઆજુબાજુ સંતુલીત રહેશે. (ચાર્ટ – 1). આ પરિપ્રેક્ષ્યમાં, ત્રણ ઉપરની તરફના જોખમો ની નોંધ લેવી અગત્યની છે કે જે આધાર રેખા ફુગાવાના માર્ગને કેટલીક અનિશ્ચિતતાઓ પ્રદાન કરી શકે છે. – આંતરરાષ્ટ્રીય ક્રુડ ઓઈલ કિંમતોની સખત પ્રોફાઈલ, વૈશ્વિક નાણાકીય બજારોની પ્રવૃત્તિઓના કારણે વિનિમય દરોમાં અસ્થિરતા કે જે ઘરેલું ફુગાવા ને ઉપરની તરફ દબાણ આપી શકે છે અને સાતમા પગાર પંચના એવોર્ડ હેઠળ ઘરભાડા ભથ્થા ની સંપૂર્ણ અસરો કે જેની ફુગાવાની બેઝ લાઈન પ્રક્રિયામાં ગણતરી કરવામાં આવી નથી. કેન્દ્રીય બજેટમાં રાજકોષીય વિવેક સાથે સમાધાન કર્યા વિના વિકાસ પુનર્જીવન પર ભાર આપવાથી ફુગાવામાં ઉપરની તરફના જોખમો ને સિમિત કરવા માટે અનુકૂળ રહેશે. 19. જોખમ એક સમાન રૂપ થી સંતુલિત રહેવા સાથે વર્ષ 2016 – 17 માટે જી. વી. એ. વૃદ્ધિ 6.9 ટકા એ અંદાજવામાં આવી છે. કેટલાક પરીબળોના કારણે વિકાસ 2017–18 માં તીવ્રતાથી સારો થવાની અપેક્ષા છે. પ્રથમ, 2016–17 ના સમાપન ના મહિનાઓમાં વિમુદ્રીકરણના કારણે મુલતવી રહેલ વિવેકાધીન વપરાશી માંગમાં ફરીથી ઉછાળો આવવાની શરૂઆત થવાની આશા છે. દ્વિતીય, છૂટક વ્યાપાર, હોટલ અને રેસ્ટોરન્ટ અને વાહનવ્યવહાર તથા અસંગઠિત ક્ષેત્રો જેવા રોકડ–તીવ્રતાવાળા ક્ષેત્રોમાં આર્થિક પ્રવૃત્તિ ઝડપથી પુન:સ્થાપિત થવાની અપેક્ષા છે. ત્રીજું, બેંક ધિરાણની સ્થિતિમાં, વિમુદ્રીકરણ પ્રેરિત સરળતા માર્જિનલ કોસ્ટ બેઝ્ડ લેન્ડીંગ રેટ (એમ. સી. એલ. આર.) માં ભૂતકાળમાં નીતિ દરોમાં ઘટાડાના સંચરણમાં ઝડપથી સુધારા તરફ દોરી ગઈ છે અને પરિણામે તંદુરસ્ત ઉધાર કર્તાઓના ધિરાણ દરમાં કે જેના કારણે વપરાશ અને રોકાણ બંનેમાં વધારો થવો જોઈએ. ચોથું, 2017–18 માટેના કેન્દ્રીય બજેટમાં મૂડીખર્ચમાં વધારો, ગ્રામિણ અર્થતંત્ર નો વિકાસ તથા કિફાયતી આવાસો પર અગત્યતા વિકાસમાં ફાળો આપવાની ધારણા છે. તદ્નુસાર, એક સમાનરૂપ થી સંતુલીત જોખમ સાથે, 2017–18 માટે જી. વી. એ. વૃદ્ધિ 7.4 ટકા રહેવાનો અંદાજ છે. (ચાર્ટ – 2) 20. સમિતિ હેડલાઈન ફુગાવાને સ્થાયી આધાર પર અને માપાંકિત રીતે 4.0 ટકા ની નજીક લાવવા માટે પ્રતિબદ્ધ છે. તેના માટે ફુગાવાની ધારણાઓમાં આગળ મહત્વપૂર્ણ ઘટાડો થવો જરૂરી છે, ખાસ કરીને જ્યારથી વેતન સંબંધી આંદોલનો પ્રત્યે સંવેદનશીલ એવો ફુગાવાનો સેવાઓનો ઘટક સ્થિર થઇ ગયો છે. સમિતિએ વલણ / અભિગમ ને ઉદારમાંથી તટસ્થ માં બદલીને નીતિ દરો ને યથાવત રાખવાનું અને ફુગાવા પર વિમુદ્રીકરણ ની અસ્થાયી અસરો તથા ઉત્પાદન ગેપ કેવી રીતે કાર્ય કરે છે તેનું આકલન કરવાનું નક્કી કરેલું છે. 21. રીઝર્વ બેન્કે એપ્રિલ 2016 થી અમલમાં મૂકાયેલ તરલતા પ્રબંધન રૂપરેખા સાથે સુસંગત હોય તે રીતે બજાર તરલતા પરિચાલનનું આયોજન કરેલું છે, ઉત્તરોત્તર સીસ્ટમ સ્તર પરની તરલતા ની સ્થિતિ ને તટસ્થતા ની નજીક પહોંચાડી. આ વલણ ચાલુ રાખવામાં આવશે. ઉત્તરોત્તર પુન:મુદ્રીકરણ સાથે વધારાની તરલતા ઓછી થવી જોઈએ. જો કે તાજેતર ની બેંકો પાસેની પ્રચુરમાત્રામાં તરલતા 2017 – 18 ના શરૂઆતના મહિનાઓમાં જારી રહેવાની સંભાવના છે. રીઝર્વ બેંક તેના તમામ સાધનો સાથે ડબ્લ્યુ. એ. સી. આર. ને નીતિ દર ની નજીક અનુરૂપ કરવા, ધિરાણ દરોમાં નીતિ આવેગોનું સુધારેલ સંચરણ તથા અર્થતંત્રના ઉત્પાદક ક્ષેત્રોમાં પૂરતા ધિરાણ પ્રવાહ ને સુનિશ્ચિત કરવા કુશળ અને યોગ્ય તરલતા પ્રબંધન કરવા પ્રતિબદ્ધ છે. 22. સમિતિ નો મત છે કે નીતિ દરો ના ધિરાણ દરોમાં સમયસર ના સંચરણ માટે ના વાતાવરણમાં ઘણો સુધારો થશે જો (i) બેન્કિંગ ક્ષેત્રની નોન પરફોર્મિંગ એસેટ્સ (એન. પી. એ.) વધારે ઝડપથી અને કુશળતાથી હલ કરવામાં આવે (ii) બેન્કિંગ ક્ષેત્રમાં મૂડીકરણ ઝડપથી કરવામાં આવે (iii) સમાન પરિપક્વતાવાળી સરકારી જામીનગીરીઓ પરના વળતરમાં ફેરફારોથી નાની બચત પરના વ્યાજદરો ને સમાયોજન કરવા માટેની ફોર્મ્યુલા ને સંપૂર્ણ રીતે અમલ માં મૂકવામાં આવે1. 23. છ સભ્યોએ નાણાનીતિના નિર્ણયની તરફેણમાં મત આપ્યો. એમ. પી. સી. ની બેઠકનું કાર્યવૃત્ત 22 ફેબ્રુઆરી 2017 ના દિવસે પ્રકાશિત કરવામાં આવશે. 24. એમ. પી. સી. ની હવે પછીની મીટીંગ 5 અને 6 એપ્રિલ 2017 ના દિવસો એ રાખેલ છે. પોલીસી રેટ ને 6.25% એ યથાવત રાખવાના ઠરાવ પર મતદાન

ડૉ. ચેતન ઘાટે નું નિવેદન 25. મહેસૂલી ખાધ અને રાજકોષીય ખાધ એમ બંનેમાં સતત ઘટાડો દર્શાવ્યા પ્રમાણે કેન્દ્રીય બજેટે રાજકોષીય દ્રઢીકરણ ના માર્ગ નું મોટેભાગે પાલન કરેલું છે. મૂડી ખર્ચ અંગે સમાધાન કર્યા વિના મહેસૂલી ખર્ચમાં ઘટાડા પર બજેટમાં મૂકવામાં આવેલ ભાર સૂચવે છે કે બજેટ અર્થતંત્રના ફુગાવાજન્ય વલણમાં વધારો નહી કરે. 26. વિમુદ્રીકરણ ની વાસ્તવિક ઉપ્તાદન પર ની અસરો અંગે તેના હંગામી ઘટક અને તેના કાયમી ઘટક ના સંદર્ભમાં, વધુ સ્પષ્ટતા થઇ છે. જેમ જેમ અર્થતંત્ર પુન:મુદ્રિત થાય છે તેમ હંગામી (વિરોધી) અસર ઊલટાઈ રહી છે. છેલ્લી સમિક્ષા પછી રીઝર્વ બેન્કે કરાવેલા વિવિધ સંસ્થાકીય સર્વે દ્વારા આ અનુમોદિત થાય છે. થોડી વધુ અનિશ્ચિતતા તેની કાયમી અસર અંગે છે કે જે સંપત્તિ વિનાશ મારફતે પરિચાલિત થશે અને વધુ ધીમેથી કાર્ય કરશે. એમ છતાંપણ, કાયમી (વિરોધી) અસર લાંબાગાળે વધારે હોવાની શક્યતા નથી. સમગ્રપણે, અને છેલ્લી સમિક્ષામાં મેં જણાવ્યું હતું તે પ્રમાણે, એવું જણાય છે કે ઉત્પાદન બાજુની અનિશ્ચિતતા મોટા પ્રમાણમાં દૂર થઇ છે. હું વિમુદ્રીકરણ ના કારણે ઉત્પાદન ગેપ સતત ખુલવાનું જોતો નથી તેથી રેટ કટની જરૂરિયાત નથી. 27. ઉત્પાદન સિવાય, વિમુદ્રીકરણના કારણે નવેમ્બર 8 પહેલાં અસ્તિત્વ ધરાવતા વલણોમાંના કેટલાકને અસ્પષ્ટ કરતી ભાવ સપાટીમાં અનિશ્ચિતતા નિરંતર રહી છે. જયારે બંને ત્રિમાસિક અને એક વર્ષની મધ્ય ફુગાવાની ધારણાઓ પડી ભાંગી છે, તે અસ્પષ્ટ છે કે તે ટકશે કે નહી. જો કે આકસ્મિક વેચાણે શાકભાજીના ભાવો માં ગિરાવટ આવી છે પરંતુ શાકભાજીમાં હંમેશાં મોસમી ઉછાળ જોવા મળે છે. વાસ્તવમાં, શાકભાજીને બાદ કરતાં ફુગાવો 4.8 ટકા એ ચાલુ રહ્યો છે અને ડીસેમ્બર માં ખાદ્ય ફુગાવા ની ગતિમાં વધારો થયો છે. ખાદ્યપદાર્થો અને બળતણ સિવાય ફુગાવો સ્થિર / જડ રહ્યો છે અને તે હેડલાઈન ફુગાવાની ઉપર છે તેથી તે હેડલાઈન ફુગાવા પર ઉપરની તરફ દબાણ કરશે. આ દલીલો સૂચવે છે કે મંદીની વધારે ઝડપી ગતિ સ્થાયી આધાર પર ટકશે નહી. મધ્ય મુદત ફુગાવાના 4 ± 2 ટકાના લક્ષ્યાંકના મધ્યબિંદુ તરફ ના વલણમાં બદલાવ સાથે, આ દલીલો નીતિ દરોમાં ફેરફારની જરૂરિયાત દર્શાવતી નથી. 28. જો કે 2013 ના ઊનાળાની સરખામણીએ અત્યારે ભારતીય અર્થતંત્ર ઘણું જુદું છે, યુ. એસ. ફેડ દ્વારા તેના સરવૈયા ના હોલ્ડિંગ્સ માંથી મુદ્દલ ચૂકવણીઓ ના પુન:રોકાણ ના શક્ય અંત ની નાણાકીય બજોર પર ની અસર નું કાળજીપૂર્વક અવલોકન કરવાની આવશ્યકતા છે. આવું યુ. એસ. ફેડ દ્વારા “બેલેન્સ શીટ રિડક્શન” ઉથલપાથલ ને અસર કરી શકે છે. 29. આ બાબતોને વિચારણામાં લેતાં, હું મોનેટરી પોલીસી સમિતિની આજની મીટીંગ માં નીતિ રેપોરેટ 6.25% એ યથાવત રાખવા માટે મારો મત આપું છું. ડૉ. પામી દુઆ નું નિવેદન: 30. જો કે વિમુદ્રીકરણની ફુગાવા અને ઉત્પાદન ગેપ પરની હંગામી અસરોનું હજુ સંપૂર્ણપણે મૂલ્યાંકન કરવાનું બાકી છે, ત્યારે સંચલનમાં ચલણ નો જી. ડી. પી. સાથે નો ગુણોત્તર વધી રહ્યો છે જે સૂચવે છે કે પુન:મુદ્રીકરણ ની પ્રક્રિયા સારી રીતે ચાલી રહી છે. વધારામાં, વિમુદ્રીકરણ પછી, બેંકો પાસેની તરલતામાં વધારો થવાના લીચે, બેન્કોએ ક્યારનોય માર્જિનલ – કોસ્ટ – બેઝ્ડ લેન્ડીંગ રેટ ઘટાડ્યો છે જે અર્થતંત્રમાં માંગમાં વધારો કરશે. બજેટ પણ કેટલાક ચાવીરૂપ ક્ષેત્રોમાં વિકાસને પ્રોત્સાહક છે અને તેની ગુણક અસરો ની અપેક્ષા છે. ફુગાવાના મોરચે, જયારે સી. પી. આઈ. ફુગાવો ખાદ્યપદાર્થોની નીચી કિંમતોના કારણે પ્રાથમિક રીતે નરમ થઇ રહ્યો છે ત્યારે કોર ફુગાવો (ખાદ્યપદાર્થો અને બળતણ સિવાય) આંશિક રીતે આંતરરાષ્ટ્રીય ચીજ વસ્તુઓના ભાવોમાં વધારો થવાના કારણે 5 ટકાની નજીક સ્થિર રહ્યો છે. રીઝર્વ બેંક દ્વારા કરાવાયેલા વ્યવસાયિક પૂર્વાનુમાન કર્તાઓનો સર્વે પણ દર્શાવે છે કે કોર/પ્રાથમિક સી. પી. આઈ. ફુગાવો 2017 – 18 ના ત્રીજા ત્રિમાસ સુધી 5 ટકાની આજુબાજુ સ્થિર રહેવાની સંભાવના છે. બાહ્ય મોરચે, નિકાસ વૃદ્ધિ અર્થતંત્રને ટેકો પૂરો પાડવાનું ચાલુ રાખવાની ધારણા છે. પરંતુ વિદેશી હૂંડીયામણ બજારમાં ઉથલપાથલ એ ચિંતાનો વિષય છે. 31. વધુમાં, ઇકોનોમિક સાયકલ રીસર્ચ ઇન્સ્ટીટયુટ (ઈ. સી. આર. આઈ.) દ્વારા ઉપલબ્ધ કરાવેલ આંતરરાષ્ટ્રીય અગ્રણી સુચકાંકો આવનારા મહિનાઓ માં વધુ મજબુત વૈશ્વિક વિકાસ અને ફુગાવા ના ભવિષ્ય દર્શાવે છે. ઈ. સી. આર. આઈ. ના યુ. એસ. ફ્યુચર ઇન્ફલેશન ગેજ (જે યુ. એસ. ના ફુગાવાનું પૂર્વાનુમાન કરે છે) માં ચાલુ ચક્રીય ઉછાળ ફુગાવા માં વધુ વધારા નો નિર્દેશ કરે છે. આગળ, યુ એસ ના આર્થિક વિકાસ ના અગ્રણી સુચકાંકો માં મજબુતી ઉચ્ચતર આર્થિક વિકાસ ની નિશાની બતાવે છે. આ બંને પરિબળો આ વર્ષે વારંવાર ફેડ રેટ માં વધારા સાથે સુસંગત છે. 32. ઉપર્યુક્ત બાબતો ને ધ્યાન માં રાખતા, પોલીસી રેટ ને 6.25% એ યથાવત રાખવાના ઠરાવને સમર્થન આપું છું. ડૉ. રવીન્દ્ર એચ. ધોળકિયા નું નિવેદન: 33. નાણાનીતિ ને ઈનપુટ પુરો પાડવા માટે રીઝર્વ બેન્કે કરાવેલ સર્વે દર્શાવે છે કે (a) ક્ષમતા નો ઉપયોગ સીમાંત રીતે ઘટવાની સંભાવના છે (b) કાચામાલની પડતર વધવાની સંભાવના છે અને પેઢીઓ મૂલ્ય નક્કી કરવાની શક્તિ ગુમાવે તેવી શક્યતા છે (c) રોકાણ અંદાજ નીચો રહી શકે છે (d) મંજૂરીઓ નો અભાવ તથા નાણાની અછત એ બંને અટવાયેલા પ્રોજેક્ટો માટે ના મુખ્ય કારણો છે (e) ફુગાવા ની અપેક્ષાઓ આગળના ત્રણ માસ અને એક વર્ષ માટે ઘટી રહી છે (f) રોજગાર અને ઘરેલું આવક પરની લાગણી વધુ વણસેલી છે. આ સંશોધનો આપણા મત સાથે સુસંગત છે કે ઉચ્ચ મૂલ્યની ચલણી નોટોના વિમુદ્રીકરણે આવક અને રોજગારીની વૃદ્ધિ પર હંગામી માઠી અસર કરી હોત. 2016 – 17 ની નાણામંત્રાલયની આર્થિક મોજણી પણ હંગામી પ્રકાર ની અસર ને સમર્થન આપે છે જો કે તેમનો વિકાસમાં ઘટાડાનો અંદાજ રીઝર્વ બેન્કના પૂર્વાનુમાન થી સીમાંતરૂપે થોડો વધારે છે. કોઇપણ કેસમાં સામાન્ય સહમતી છે કે અર્થતંત્રના તેના વિમુદ્રીકરણ પહેલાના વિકાસ માર્ગે પરત ફરવાની સાથે આવનારા ત્રિમાસોમાં વૃદ્ધિ વેગ પકડવાની સંભાવના છે. 34. આ સંબંધમાં, વર્ષ 2017 - 18 નું 01 ફેબ્રુઆરી 2017 ના દિવસે રજૂ થયેલ કેન્દ્રીય બજેટ ઘણું વ્યવહારિક અને શિસ્તબદ્ધ છે કે જે અર્થતંત્રને વિમુદ્રીકરણ પૂર્વેના તેના વિકાસ પથ પર પાછા ફરવા માટે સહાયરૂપ થવા પૂરતો જુસ્સો પૂરો પાડે છે. જો કે, રાજ્યોના બજેટો ચિંતાનું કારણ છે કારણકે તેમની રાજકોષીય ખાધમાં ચઢાવ ઊતાર વિસ્તૃત રીતે દેશની સંયુક્ત રાજકોષીય ખાધમાં તફાવત નક્કી કરે છે. રાજ્યોએ હવે જાહેર ખર્ચનો મોટોભાગ ફાળવવાનું શરૂ કર્યું છે અને તેમની રાજકોષીય ખાધ અંગે તેમના વિચારો સ્પષ્ટ છે જે નાણાનીતિ માટે મહત્વનું છે. 35. ચીજવસ્તુઓના ભાવો મજબૂત થઇ રહ્યા છે, ત્યારે ઉત્પાદન માટેનો જથ્થાબંધ ભાવનો સૂચકઆંક (ડબ્લ્યુ. પી. આઈ.) ઘણો નીચો ફુગાવો દર્શાવે છે. તેનાથી અસર પામનારી વસ્તુઓ સી. પી. આઈ. માં ઊંચો ભાર ધરાવતી નથી, તેથી ખાદ્યપદાર્થો અને બળતણ સિવાય ફુગાવો 5 ટકાની આસપાસ ઊંચો રહેવાનું ચાલુ રહ્યું છે. સમગ્ર સી. પી. આઈ. ફુગાવામાં ઘટાડો વિશ્વસનીય રીતે સ્થિર નથી. કારણકે તે મુખ્યત્વે વિમુદ્રીકરણ અસર સાથે શાકભાજી અને દાળોના કારણે છે. 36. વિમુદ્રીકરણની અસ્થાયી અસરો ઘટી રહી છે અને પુન:મુદ્રીકરણ શરૂ થઇ ગયું છે તેથી બેન્કોનો એમ. સી. એલ. આર. સીમાંત રીતે વધવાની સંભાવના છે. ઉપરાંત, વર્તમાન વૈશ્વિક વાતાવરણ અન્વયે, ભારતમાં વાસ્તવિક તટસ્થ વ્યાજનો દર મોટાભાગના વિકસિત દેશોની સરખામણીએ વધુ ઊંચો જણાય છે. જો કે, તેમના ભાવી નીતિ નિર્દેશ દરો ને ઝડપી મજબૂત બનાવતા દર્શાવે છે. 37. આ બધાજ પરિબળોને ધ્યાનમાં લેતાં, આ તબક્કે નીતીદરમાં ફેરફાર કરવો સલાહભર્યું નથી. કોઇપણ કેસમાં, અત્યારના સંજોગો અને ભાવી માટેના વ્યાજબી પૂર્વાનુમાનો હેઠળ, અર્થતંત્રમાં તરલતા માટે વર્તમાન દર મને શ્રેષ્ઠ / સર્વોત્તમ જણાય છે. તેથી, આ તબક્કે ઉદાર માંથી તટસ્થમાં વલણ / અભિગમ નો બદલાવ ઇચ્છનીય છે. તે ભવિષ્યમાં કોઇપણ બાજુએ થતા ફેરફારોની પ્રતિક્રિયા આપવા માટે નાણાનીતિ માટે આવશ્યક સ્થિતિસ્થાપકતા પૂરી પાડી શકે છે. ડૉ. માઈકલ દેવવ્રત પાત્રા નું નિવેદન: 38. ત્રણ અનિવાર્ય કારણોસર, હું મારો મત નીતિ દરને યથાવત રાખવાની તરફેણમાં અને નીતિ અભિગમ માંથી ઉદારીકરણ ને પરત ખેંચવાની શરૂઆત માટે આપું છું: પ્રથમ, તાજેતરની તીવ્ર મંદી સમગ્રરીતે અસ્થાયી પરિબળો દ્વારા દોરવાયેલ છે. તેના હેઠળ, ફૂગાવાન દબાણો વ્યાપક આધારે મજબૂત બન્યા છે. શાકભાજી સિવાય, સી. પી. આઈ. ફુગાવો 4.8 ટકા હતો જે ડીસેમ્બરમાં 3.4 ટકાની હેડલાઈન સંખ્યા થી 136 આધારઆંક ઉપર હતો. શાકભાજીના ભાવો પર વિમુદ્રીકરણની અસર થયેલી હશે પરંતુ તેઓ મજબૂત મૌસમી વર્તન પ્રદર્શિત કરે છે અને શિયાળો પૂરો થતાં વધવાનું વલણ ધરાવે છે. ખાદ્યપદાર્થો સિવાય, ફુગાવો 4.7 ટકા હતો; અને બંને ખાદ્યપદાર્થો અને બળતણ સિવાય, ફુગાવો 4.9 ટકા હતો. વધુમાં, આ બધીજ સીમાઓ સપ્ટેમ્બર 2016 થી નિરંતર બની હતી. બીજું, પુન:મુદ્રીકરણની પુન:ફૂગાવાયુક્ત અસરોનું તેની આસપાસની સમિક્ષામાં અધો મૂલ્યન થવાની સંભાવના છે. ચલણની વ્યવહારો માટેની જરૂરિયાત પૂરતા પ્રમાણમાં સંતોષાવા સાથે, હકારાત્મક આંચકો કે જે અર્થતંત્ર માંથી પસાર થઇ રહ્યો છે તે સુસ્ત ગતિવાળી પ્રવૃત્તિ અને માંગને પ્રતિક્રિયા આપે તેના ઘણા સમય અગાઉ ફુગાવાને બળ પૂરૂ પાડવાની શક્યતા છે. જો શાકભાજીના ભાવોમાં મૌસમી વધારો અને આ પુન:ફૂગાવાયુક્ત અસરો એકાકાર થાય કે જે વહેલામાં વહેલા માર્ચ – એપ્રિલ માં થવાની સંભાવના છે, તો નાણાનીતિ એ આગોતરી સાવધાની રાખવાની જરૂર છે. ત્રીજું અને અગત્યનું, સંચરણમાં અંતરાલો દ્વારા જરૂરી બનેલ દુરન્દેશીતા નાણાનીતીને અત્યારે આદેશાત્મક ફુગાવાના 4 ટકાના લક્ષ્યાંક પર તેનું ધ્યાન કેન્દ્રિત કરવા પર ભાર મૂકવા ની ફરજ પાડે છે. --લક્ષ્યાંકની આસપાસની સહનસીમાઓ બહારનું સતત નવ માસ માટેનું વિચલન વધુ લાંબો સમય સહન કરી શકાય નહી. આ બાબત તાકીદ ની છે કારણકે 2014 - 17 દરમ્યાન જે પશ્ચાત પવનો કે જેણે ફુગાવો ઘટવામાં બળ પૂરૂ પાડ્યું હતું અને આંતરરાષ્ટ્રીય ચીજવસ્તુઓના ભાવમાં ઘટાડો જેવા કેટલાક અણધાર્યા પરિબળો, તે હવે પછીના બાર માસમાં દ્રષ્ટિગોચર થવાના નથી. ઊલટાનું, વૈશ્વિક નાણાકીય ઝંઝાવાત માંથી ઉપરની તરફનું જોખમ, આંતરરાષ્ટ્રીય ફ્રુડ ના ભાવો અને સામાન્ય કરતાં નબળું દક્ષિણ - પશ્ચિમ ચોમાસું વ્યક્તિગત રીતે ઉદ્ભવશે અને એક વાવાઝોડામાં રૂપાંતરિત થવા એકસાથે સઘન બનશે. 39. એ શક્ય છે કે ઉપર જણાવેલ કારણો અનિવાર્ય બનવાના નથી અને દૂર પણ થઇ જશે. તે વિકાસના ધ્યેયને વધુ પ્રત્યક્ષ રીતે હલ કરવા નાણાનીતિ માટે હેડરૂમ ખોલશે. બીજી બાજુ, જો તેઓ વાસ્તવિક રૂપ ધારણ કરે અને ભય પ્રદર્શિત કરે તો નાણાનીતિને એક દિશા તરફી વલણમાંથી દૂર કરવું અત્યંત આવશ્યક ગણાશે. ડૉ. વિરલ વી. આચાર્ય નું નિવેદન: 40. આ એક અઘરો નીતિવિષયક નિર્ણય લેવાનો હતો. 41. એક બાજુ, હેડલાઈન ફુગાવો નીચો રહ્યો, અને એક સારો કેસ બનાવાયો કે ચલણ ની ફેરબદલી થી ઉદ્ભવેલ તરલતાની અછતના કારણે ઓછામાં ઓછો અસ્થાયી ઉત્પાદન ગેપ ઊભો થયો. જો આપણો સ્થિતિસ્થાપક ફુગાવા ના લક્ષ્યાંકનો આદેશ વિકાસ તરફ વધુ ધ્યાન આપવાની જરૂરિયાત દર્શાવતો હોય તો વિકાસની સપાટીને પાછી લાવવા માટે નીતિદરોમાં ઘટાડો કરવાનું પ્રાકૃતિક હતું, ખાસ કરોને, જો નીચો નીતિ દર અર્થતંત્રના તરલતાની અછત થી સૌથી પ્રભાવિત વિસ્તારો જેવાકે ગ્રામીણ નિવાસીઓ, ગૈર બેંક વિત્તીય કોર્પોરેશનો કે જેઓ મોટાભાગનું ઓટોમોબાઇલ આધારિત ધિરાણ પૂરૂ પાડે છે તે અને સ્થાવર મિલકત ક્ષેત્ર માં પ્રેષણ કરી શકાયો હોત. 42. બીજી બાજુ, નીચો હેડલાઈન ફુગાવો મોટાપાયે ખાદ્યપદાર્થો ના સંકોચન (મંદી) દ્વારા દોરવાયેલ છે અને મોટાભાગના તાજેતરના આંકડાઓ શાકભાજીના ભાવોમાં મોટા ઘટાડા થી દોરવાયેલા છે. ભૂતકાળમાં, ખાદ્યપદાર્થોનું સંકોચન (મંદી) મજબૂત મોસમી તરાહો ધરાવતી હોય છે અને જ્યારે વરસાદ નિરાશ કરે છે ત્યારે વેર વાળે છે. પુરવઠા તરફના પરીબળોના કારણે છેલ્લા કેટલાક મહિનાઓમાં ખાદ્યપદાર્થોમાં સંકોચન / મંદી સ્થિર રહેલું છે, સમતોલિત રીતે એવું તારણ કાઢવાનું યોગ્ય છે કે આંકડાકીય રીતે, હેડલાઈન ફુગાવાનો ખાદ્યપદાર્થો ના ભાગ ને ગુણવત્તા દર્શાવવા માટે કોર - ફુગાવો કે જેમાં બળતણ અને ખાદ્યપદાર્થો નો સમાવેશ થતો નથી, તેની સરખામણીમાં ઓછા સંકેત છે. કોર ફુગાવો તાજેતરના મહિનાઓમાં વધુ કે ઓછો સ્થિર છે. ઝડપી પુન:મુદ્રીકરણ કુલ માંગ નુકસાનમાં ઝડપી વિપરીતતા સૂચવે છે અને બેંકો માં સરળ ભંડોળ ની પરિસ્થિતિ નું ઉધારકર્તાઓ તરફનું મહત્વપૂર્ણ સંચરણ બેંકો દ્વારા દર ઘટાડાનું આગળ સંચરણ અસંભવિત હોવાનું સૂચવે છે. 43. ઉત્પાદન ગેપ પરની હંગામી અસરો અને કોર ફુગાવાના નિરંતર વલણ વચ્ચે ના આ અસંવાદને ઉકેલવાની મુશ્કેલી ને ધ્યાનમાં લેતાં, મારૂં ધ્યાન આંતરરાષ્ટ્રીય પરિબળો તરફ ભારપૂર્વક વળે છે. મોટા વિકસિત અર્થતંત્રોમાં સંરક્ષણવાદ ના અભિગમો ના કારણે વેપારમાં વૈશ્વિક અનિશ્ચિતતા, યુ. એસ. માં આયાતો પર સંભવિત “બોર્ડેર ટેક્ષ” ના પરિપ્રેક્ષ્યમાં મજબૂત ડોલરનું ભાવી અને ખાદ્યપદાર્થો, બળતણ અને ધાતુઓમાં વિશ્વવ્યાપી વધતો ફુગાવો વગેરે એ ઘરેલું ફુગાવા માટે મહત્વપૂર્ણ જોખમ ઉત્પન્ન કરેલું છે. જો કેન્દ્રીય બેંક તરીકે જોવામાં ન આવે તો, દેવાં અને ઇક્વિટી બજારોમાંથી પોર્ટફોલીઓ બહિર્ગમનના કારણે ધિરાણ ખર્ચ પરની બીજા તબક્કાની અસરો પ્રમાણભૂત હોઈ શકે. 44. ભારતીય મેક્રો - ઈકોનોમી ને વૈશ્વિક પ્રવાહો સામે રક્ષણ આપવું મહત્વનું છે અને માર્ચ 2017 ના અંતમાં હેડલાઈન ફુગાવાના 5 ટકાના દર ને પ્રાપ્ત કરવાની વ્યાજબી સારી તક હોવાના કારણે સ્થાયી આધાર પર આપણા લાંબાગાળાના હેડલાઈન ફુગાવાના 4 ટકાના લક્ષ્યાંક ની નજીક જવાનું શરૂ કરવા માટે નો વિકલ્પ ખુલ્લો રાખવો પણ મહત્વનો છે. સમગ્રતયા, હાલમાં દર ઘટાડાની જરૂર નથી અને જયારે ઘરેલું અને આંતરરાષ્ટ્રીય મોરચે વધુ ડેટા ઉપલબ્ધ થાય ત્યારે દર વધારવા, યથાવત રાખવા અથવા દર ઘટાડવા માટે સંપૂર્ણપણે સ્થિતિસ્થાપક રહેવા માટે તટસ્થ વલણ તરફ પરિવર્તન કરવાની આવશ્યકતા છે. 45. નાણાકીય નીતિના નિર્ણય પર એક અંતિમ નોધ: રાજકોષીય સ્થિરતા અને ખર્ચનું ગ્રામીણ અને હાઉસિંગ ક્ષેત્ર તરફ નવસંસ્કરણ પર ભાર મુકતું સંતુલિત બજેટ સમિતિ ને ઉત્પાદન ગેપ દૂર કરવા માટે દર ઘટાડવાના બોજમાંથી દોષમુક્ત કરતુ દેખાય છે અને તેના બદલે સમિતિ ને પ્રત્યક્ષરીતે ફુગાવાના લક્ષ્યાંક ના આદેશ પર ભાર મૂકવા દે છે. 46. આવો સમય, જો કે વ્યાજ દર ગોઠવવા માટે મુશ્કેલ, બેન્કિંગ ક્ષેત્ર ના માળખાકીય સુધારાઓ, જેવા કે તેની અસ્ક્યામત ગુણવત્તા અને તેનો ઊકેલ, તેની પુન:મૂડીકરણની જરૂરિયાત - બંને પરિબળો કે જેણે બેન્કોમાં ધિરાણ વૃદ્ધિ ને અટકાવેલી છે અને વહીવટીય નાની બચતોના દરનું સામાન્યકરણ કે જેણે બેન્કોના ભંડોળ અને ધિરાણ દરો તરફના નાણાકીય નીતિના સંચરણ ને અટકાવેલ છે, તેને આગળ ધપાવવા સાચો જણાય છે. ડૉ. ઉર્જિત આર. પટેલ નું નિવેદન: 47. મેક્રો ઇકોનોમીક સ્થિતિનું ટૂંકાગાળાનું મૂલ્યાંકન વાદળોથી ઘેરાયેલું રહે છે. 48. ફુગાવાના અંદાજોમાં, નાશવંત વસ્તુઓના ઝડપી / ઊતાવળા વેચાણ પરના છૂટા છવાયા પુરાવાઓ સહિત ક્ષણીક અસરોએ તાજેતરના મહિનાઓમાં ફુગાવાના દબાણ ના હેતુલક્ષી મૂલ્યાંકનને બેરંગી કરેલું છે. ભૂતકાળનો અનુભવ જણાવે છે કે શાકભાજીના ભાવોમાં ઉછાળો સામાન્ય કરતાં વધારે તીવ્ર હોઈ શકે છે. વિમુદ્રીકરણ ની વપરાશી માંગ પરની ક્ષણીક અસરો હોવા છતાંપણ ખાદ્યપદાર્થો અને બળતણ સિવાયનો ફુગાવો ચીપકેલો રહ્યો છે. ક્રુડ ઓઈલ અને ચીજવસ્તુઓના ભાવો (ખાદ્યપદાર્થો સહિતના) વૈશ્વિક સ્તર પર મજબૂત રહ્યા છે જેના કારણે હેડલાઈન ફુગાવા તરફના સંભવિત જોખમોમાં વધારો થયેલ છે. તાજેતરના મહિનાઓમાં ગ્રામ્ય મજૂરી સહિત ઘરેલું ઔદ્યોગિક કાચીસામગ્રી અને કૃષિ પડતરમાં વધારો થયેલ છે. અન્ય બાબતો સાથે, સાતમા પગાર પંચના ભથ્થાઓની પડતર / ખર્ચ વધારનારી અસરો અને યુ. એસ. મેક્રોઈકોનોમિક નીતિઓ ના સંપૂર્ણ રોલ આઉટ બાદ જોખમ પ્રીમીયમોમાં સંભવિત બદલાવ માંથી ઊભી થતી હૂંડિયામણ દર ની ચંચળતા આગળ જતાં ફુગાવામાં અનિશ્ચિતતા પેદા કરી શકે છે. 49. છેલ્લા બે મહિનાથી તીવ્રગતિ એ આકાર લેતી અર્થતંત્રના પુન:મુદ્રીકરણની સાથે, આર્થિક પ્રવૃત્તિમાં 2016 - 17 ના ચોથા ત્રિમાસના પાછળના ભાગમાં ઝડપ આવવાનો અંદાજ છે. વિવેકાધીન વપરાશી માંગ, કે જે વિમુદ્રીકરણ બાદ તરતજ અસર પામી હતી, તે પણ પાછી ઊચકાવવાની અપેક્ષા છે. ત્રીજા ત્રિમાહ માં ઉપલબ્ધ કોર્પોરેટ ક્ષેત્રના મર્યાદિત ડેટા સૂચવે છે કે અગાઉના ત્રિમાહ ના સંબંધમાં વેચાણ વૃદ્ધિમાં સુધારો થઇ શકે છે. આર. બી. આઈ. ના ગ્રાહક વિશ્વાસ મોજણીના તાજેતરના તબક્કા પ્રમાણે, આગળના એક વર્ષના અંદાજો આશાવાદી છે, 2016 - 17 ના ત્રીજા ત્રિમાસ ની પરિસ્થિતિના સંદર્ભમાં મહત્વપૂર્ણ સુધારાની અપેક્ષા સાથે. 2017 - 18 માટેના કેન્દ્રીય બજેટે, જો કે ડહાપણ ભર્યું હોવાથી, આંતરમાળખાકીય ખર્ચ કરવાનું શરૂ કરેલ છે અને પોષણક્ષમ હાઉસિંગ પર ભાર મૂકેલ છે. વૈશ્વિક વિકાસ 2016 કરતાં 2017 માં વધુ ઊંચો રહેવાનો અંદાજ છે. સુધારેલ નાણાકીય સંચરણ સાથે આ પરીબળોએ ચાલુ વર્ષની સરખામણી એ 2017 - 18 માટે વિકાસની ભાવીશક્યતાઓ નોંધપાત્ર રીતે સુધારી છે. 50. 4 ટકાનો સી. પી. આઈ. ફુગાવો કે જે ગેઝેટ નોટીફીકેશન પ્રમાણે ઓગષ્ટ 2016 થી અમલી બનાવાયો છે તેને પ્રાપ્ત કરવાની શરૂઆત કરતાં લક્ષ્યાંક ને પ્રાપ્ત કરવાના તથા તેના ટકાઉપણાને સુનિશ્ચિત કરવા માટે ના સહાયક ખર્ચ ને લઘુત્તમ કરવા માટે તે જરૂરી છે કે માપાંકિત અભિગમ અપનાવવામાં આવે. નાણાનીતીના અભિગમમાં ઉદારવાદી માંથી તટસ્થતા તરફના બદલાવ દ્વારા ભવિષ્યના ડેટાના પરિણામો અને અંદાજોના આધારે નીતિ દરોને કોઇપણ દિશામાં વાળવા તથા તે સુનિશ્ચિત કરવા માટે કે ફુગાવા ને 4 ટકાની નજીક લાવવામાં આવે તે માટે હવે પર્યાપ્ત સ્થિતિસ્થાપકતા રહેશે. જોસ. જે. કત્તૂર પ્રેસ પ્રકાશન : 2016 - 2017/2263 1 એપ્રિલ 2016 માં ફોર્મ્યુલાની શરૂઆત બાદ, નાની બચતો પરનો વ્યાજદર, મુદત પ્રમાણે, જો ફોર્મ્યુલા અનુસરવામાં આવે તો કેટલા હોવા જોઈએ તેની તુલનામાં લગભગ 65 – 100 આધાર અંક વધારે છે. જો નાની બચતો ના દર અને બોન્ડ પરના વળતર વચ્ચે નો સ્પ્રેડ / તફાવત વધારે રહે તો ડીપોઝીટો નો નાની બચતો તરફનો વળાંક બેંક ધિરાણ દરો તરફના પૂર્ણ સંચરણ ને અવરોધશે. |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

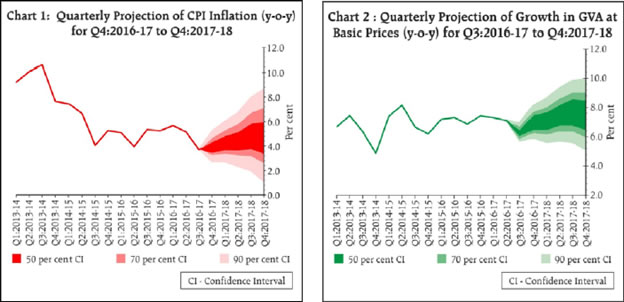

પેજની છેલ્લી અપડેટની તારીખ: