IST,

IST,

મોનેટરી પોલિસી કમિટી (એમ.પી.સી) ની બેઠક, જુન, ૬-૭, ૨૦૧૭

તારીખ: 21 જૂન, 2017 મોનેટરી પોલિસી કમિટી (એમ.પી.સી) ની બેઠક, જુન, ૬-૭, ૨૦૧૭ રિઝર્વ બેન્ક ઓફ ઇન્ડિયા, સુધારેલ અધિનિયમ, 1934 ની કલમ 45-ZB હેઠળ રચાયેલી મોનેટરી પોલિસી કમિટી (એમ.પી.સી) ની પાંચમી બેઠક 6 અને 7 જૂન 2017 ના રોજ રિઝર્વ બેંક ઑફ ઈન્ડિયા, મુંબઈ ખાતે યોજવામાં આવી હતી. 2. બેઠકમાં તમામ સભ્યો એ હાજરી આપી હતી: ડૉ. ચેતન ઘાટે, પ્રોફેસર, ઇન્ડિયન સ્ટેટિસ્ટિકલ ઇન્સ્ટિટ્યુટ ; ડૉ. પામી દુઆ, ડાયરેક્ટર, દિલ્હી સ્કૂલ ઓફ ઇકોનોમિક્સ ; ડૉ રવિન્દ્ર એચ. ધોળકીયા, પ્રોફેસર, ઇન્ડિયન ઇન્સ્ટિટ્યૂટ ઓફ મેનેજમેન્ટ, અમદાવાદ ; ડૉ. માઈકલ દેબબ્રત પાત્રા, એક્ઝિક્યુટીવ ડિરેક્ટર (ભારતીય રિઝર્વ બેંક એક્ટ, 1934 ના સેક્શન 45 ZB (2) (સી) હેઠળ સેન્ટ્રલ બોર્ડ દ્વારા નિમણુક થયેલ રિઝર્વ બેન્કના અધિકારી ; ડો. વિરલ વી. આચાર્ય, મોનિટરી પોલિસીના પ્રભારી ડેપ્યુટી ગવર્નર અને અધ્યક્ષપદે ડૉ. ઉર્જિત આર. પટેલ, ગવર્નર હતા. 3. ભારતીય રિઝર્વ બેન્કના સુધારેલ અધિનિયમ, 1934 ની કલમ 45ZL મુજબ, મોનેટરી પોલિસી કમિટીની દરેક બેઠક પછી, ચૌદમા દિવસે મીટિંગની કાર્યવાહીની મિનિટ રિઝર્વ બેન્ક પ્રકાશિત કરશે, જેમાં નીચેનાનો સમાવેશ થશે: - (એ) મોનેટરી પોલિસી કમિટીની બેઠકમાં સ્વીકૃત થયેલ ઠરાવ; 4. એમ.પી.સી. એ રિઝર્વ બેન્ક દ્વારા ગ્રાહકોના વિશ્વાસ, કુટુંબોની ફુગાવાની અપેક્ષા, કોર્પોરેટ ક્ષેત્રની કામગીરી, ધિરાણ સ્થિતિ, ઔદ્યોગિક સેવાઓ અને આંતરમાળખાકીય ક્ષેત્રો માટેના દૃષ્ટિકોણ અને વ્યાવસાયિક આગાહીકારોના અંદાજોનું મૂલ્યાંકન કરવા માટે હાથ ધરવામાં આવેલા સર્વેક્ષણની સમીક્ષા કરી હતી. સમિતિએ કર્મચારીઓના મેક્રોઇકોનોમિક પ્રક્ષેપણ અને અંદાજોની આસપાસનાં વિવિધ જોખમોનાં વૈકલ્પિક દૃશ્યોની વિગતવાર સમીક્ષા કરી. એ ઉપરથી અને નાણાકીય નીતિના વલણ પર વ્યાપક ચર્ચા પછી, એમપીસીએ નીચે બતાવ્યા મુજબ ઠરાવ મંજુર કરેલ છે. ઠરાવ 5. વર્તમાન અને વિકસતી જતી મેક્રોઇકોનોમિક પરિસ્થિતિની આકારણીના આધારે, મોનેટરી પોલિસી કમિટી (એમ.પી.સી.) એ તેની આજની બેઠકમાં નક્કી કર્યું છે કે : • લિક્વિડિટી સમાયોજન સુવિધા (LAF) હેઠળ નીતિ રેપો રેટને યથાવત, 6.25 ટકાના દરે રાખવો. 6. પરિણામે, એલએએફ હેઠળ રિવર્સ રેપો રેટ 6.0 ટકા અને સીમાંત સ્થાયી સુવિધા (marginal standing facility) દર તથા બેન્ક રેટ 6.50 ટકા રહેશે. 7. એમપીસીનો નિર્ણય મધ્યમ ગાળાના ગ્રાહક ભાવાંક (CPI) ના ફુગાવા માટે +/- 2 ટકાના બેન્ડની અંદર, 4 ટકાના લક્ષ્યાંકને સિધ્ધ કરવાના ઉદ્દેશની સુસંગતતા સહીત વિકાસને પ્રોત્સાહન આપવાના નાણાકીય નીતિના તટસ્થ વલણ સાથે એકરૂપ છે. આ નિર્ણય અંતર્ગત મુખ્ય વિચારણાઓ નીચેના નિવેદનમાં દર્શાવેલ છે. આકારણી 8. એપ્રિલ 2017 ની એમ.પી.સી. ની બેઠકથી મોટા અદ્યતન અર્થતંત્રો (AEs) તેમજ કેટલાક ઊભરતાં બજાર અર્થતંત્રો (EMEs) માં વૃદ્ધિને મજબૂત બનાવતા સમર્થન સાથે વૈશ્વિક આર્થિક ગતિવિધિમાં સામાન્ય ગતિએ વિસ્તરણ થયું છે. યુ.એસ.માં, ચુસ્ત શ્રમ બજાર વેતનનો લાભ ઉભો કરે છે. તાજેતરના મહિનાઓમાં ઔદ્યોગિક ઉત્પાદનમાં સતત સુધારો થયો છે અને છૂટક વેચાણ મજબૂત રહ્યું છે, જોકે એપ્રિલમાં મકાનોનું વેચાણ ઘટયું હતું. તો પણ રાજકીય જોખમો ઊંચા રહે છે. યુરો વિસ્તારમાં સતત ઘટી રહેલ બેરોજગારી, ખરીદી કરતા મેનેજર્સ અને વ્યાપાર સર્વેક્ષણોમાં પ્રતિબિંબિત વધતા છૂટક વેચાણ અને ઉત્પાદન માટે એક ઉજ્જવળ દેખાવ ને લીધે રીકવરી મજબુત થઇ રહી છે. જાપાનમાં, યેનના ઘસારાને લીધે નિકાસ અને ઔદ્યોગિક પ્રવૃત્તિ દ્વારા વિકાસ વૃદ્ધિની ગતિ વધી રહી છે. જોકે વેતન અને ફુગાવો મંદ હોવાને કારણે ઘરેલું માંગને અટકાવી રહ્યા છે. ઇ.એમ.ઈ. (EME)માં ખાસ કરીને ઉત્પાદનમાં ચીની અર્થતંત્ર સ્થિર થઇ રહ્યું છે પરંતુ ધિરાણથી ચાલતા લટકતા દેવાનાં રૂપમાં નાણાકીય જોખમો અંદાજ સાથે ટકરાઈ શકે છે. બ્રાઝિલ મંદીમાંથી બહાર આવી રહ્યું છે, જો કે શ્રમ બજારની બગડી રહેલ સ્થિતિ અને રાજકીય ગરબડને લીધે વૃદ્ધિની ગતિશીલતા નબળી રહી છે. રશિયામાં મેક્રો ફંડામેન્ટલ્સમાં સુધારા સાથે મજબૂત વૈશ્વિક પર્યાવરણ રીકવરીને ટેકો આપે છે. દક્ષિણ આફ્રિકા માળખાકીય અવરોધો સાથે સંઘર્ષ કરી રહેલ છે જે આર્થિક પ્રવૃત્તિને નિરુત્સાહી કરે છે. 9. વર્ષના પ્રારંભથી વૈશ્વિક મર્ચેન્ડાઇઝ વ્યાપાર નાં કદ માં સુધારો સતત વધતા આંતરરાષ્ટ્રીય હવાઈ નૂર અને કન્ટેનરમાં પ્રતિબિંબિત થતી મજબૂત વૈશ્વિક માંગ દ્વારા પ્રોત્સાહિત થઈને 2017 ના બીજા ક્વાર્ટરમાં ટકી રહેલ છે. કેનેડા અને અમેરિકાના ઊંચા ઉત્પાદનને લીધે મે મહિનાની શરૂઆતમાં ક્રૂડના ભાવ પાંચ મહિનાની નીચી સપાટીએ પહોંચી ગયા હતા અને પુરવઠા ઘટાડવાની પ્રક્રિયા દ્વારા બજારને મજબુત કરવાનાં તાજેતરના ઓપેકના પ્રયત્નો અવગણીને નરમ રહ્યા હતા. ચીનમાં નબળી માંગની અપેક્ષાએ બિન-બળતણ કોમોડિટીમાં ધાતુઓના ભાવમાં પીછેહઠ થઇ રહી છે. બુલિયનની કિંમતો રેઇન્જમાં રહી હતી, જ્યારે ખાદ્યના ભાવમાં એપ્રિલમાં ઘટાડો થયો હતો પરંતુ મેમાં વધારો થયો હતો.આ ગતિવિધિઓ સૂચવે છે કે હજી પણ AEs અને EMEs માટે ફુગાવાના દૃષ્ટિકોણ સમાન રીતે સાનુકૂળ છે. 10. વૈશ્વિક વિકાસ ની શક્યતાઓ, મધ્યસ્થ બેન્કોની યોજનાપુર્વકની, મહદ અંશે અનુકૂળ નાણાકીય નીતિનાં વલણો અને સામાન્ય રીતે હકારાત્મક ઇનકમિંગ ડેટાને લીધે, આંતરરાષ્ટ્રીય નાણાકીય બજારો ઉંચકાયેલ છે. નાણાકીય બજારોએ ભૌગોલિક-રાજકીય ઘટનાઓ માટે વધુ ને વધુ સ્થિતિસ્થાપકતા દર્શાવી છે અને ઝડપથી તેમને મૂલ્યાંકિત કરેલ છે. વળતર માટેની પહોંચની પુનઃશક્તિમાં આ પ્રતિબિંબિત થયું છે. દેશ-નિર્દિષ્ટ પરિબળોએ રોકાણકારની લાગણીઓનું નિયમન કરેલ છે. યુ.એસ.માં પાછલા ઉચ્ચ લેવલને કુદાવીને; જાપાનમાં ઉંચકાયેલ કોર્પોરેટ નફા દ્વારા અને યુરો વિસ્તારના કિસ્સામાં રાજકીય તંગદિલીઓ હળવી થવાના ટેકાને લીધે બીજા ક્વાર્ટરમાં મોટા ભાગના AEનાં ઇક્વિટી બજારોમાં વધારો થયો છે; એશિયામાં ઉચ્ચ મૂલ્યાંકન પરંતુ લેટિન અમેરિકામાં કોમોડિટીના નરમ ભાવોની નબળાઈ ને લીધે ઇએમઈ (EME) માં ઇક્વિટીમાં મિશ્ર પ્રભાવ ચાલુ છે. મોટાભાગના AE માં બોન્ડ ઉપજ મોટે ભાગે રેન્જ-બાઉન્ડ છે. EME માં, ફૂગાવાના દબાણ અને રાજકીય અનિશ્ચિતતાઓનો સામનો કરી રહેલ થોડા દેશોમાં ઉપજ દબાણમાં છે પરંતુ કોમોડિટી નિકાસકારો માટે, તાજેતરમાં કૈંક ઘટાડો થયેલ છે. ચલણ બજારોમાં, મે (May) માં ફેડ-(FED) ડવીશ (dovish) માર્ગદર્શન અને અનપેક્ષિત રાજકીય બનાવો પછી યુએસ ડોલર નબળો થયેલ છે. મધ્ય મે (May) થી, યેને તેના અવમુલ્યનનાં પૂર્વગ્રહને ઢાંકી દીધો છે અને તેણે આકર્ષક સલામત સ્થિતિ મેળવી હોવાનું જણાય છે. EME કરન્સી, જે યુ.એસ. ડોલરની મજબૂતાઈથી ઘસાઇ હતી, તે તાજેતરમાં મૂડી પ્રવાહના નવીકરણ અને રોકાણકારોની જોખમ લેવાની મનોવૃત્તિને લીધે તાજેતરમાં સ્થાયી થયેલ છે. 11. મે 31, 2017 ના રોજ ભારતની સેન્ટ્રલ સ્ટેટિસ્ટિક્સ ઓફિસ (C.S.O.) દ્વારા 2016-17ના ચોથા ક્વાર્ટર માટે રાષ્ટ્રીય આવકના ત્રિમાસિક અંદાજ, 2016-17 માટેનાં કામચલાઉ અંદાજ અને અગાઉના પાંચ વર્ષ માટેના સુધારાઓ રજૂ કરવામાં આવ્યા હતા. 2016-17 માટે ‘રિયલ ગ્રોસ વેલ્યૂ એડેડ’ (GVA) નો વૃધ્ધિ દર 6.6 ટકા રહેવાની આગાહી કરવામાં આવી છે, જે ફેબ્રુઆરી 2017 માં રિલીઝ થયેલા બીજા એડવાન્સ અંદાજ કરતા 0.1 પોઇન્ટ ટકા જેટલો ઓછો છે. પુનરાવર્તન અંતર્ગત, ક્વાર્ટર-4 માં બાંધકામ, નાણાકીય અને વ્યાવસાયિક સેવાઓના ઘટકો તથા રિયલ એસ્ટેટ માટે સેવા ક્ષેત્રની વૃદ્ધિમાં ઘટાડાની ગોઠવણ છે. આ વર્ષમાં અનાજ અને બાગાયતનાં અત્યાર સુધીના સૌથી વધુ થયેલ ઉત્પાદનનો સમાવેશ કરવા કૃષિ અને સંલગ્ન પ્રવૃત્તિઓનાં અંદાજ અપગ્રેડ કરવામાં આવ્યા છે. ઔદ્યોગિક ઉત્પાદનના નવા સૂચકાંકો (IIP) અને 2011-12 સુધી પુનર્પ્રાપ્ત (rebased) જથ્થાબંધ ભાવ (WPI)ની અસર દર્શાવવા માટે પ્રારંભિક વાંચનના આધારે કામચલાઉ અંદાજમાં જીવીએ (GVA)ને પણ ઉદ્યોગમાં ઊંચું સ્થાન આપવામાં આવ્યું છે. નવો ડેટા 2016-17 ના ક્વાર્ટર-1 ની શરૂઆતમાં જ ઉદ્યોગ અને સેવાઓ બંનેની ગતિવિધિ માં ઘટાડો જણાવે છે અને તે Q-4 માં વધુ ઘેરો બન્યો છે. વધુમાં, વર્ષ દરમિયાન થયેલ પ્રવૃત્તિના ઘટાડા, ક્વાર્ટર- 2 થી કાર્યરત પરિબળો અંતર્ગત છે. ક્વાર્ટર-4 માં કુલ માગના ઘટકો વર્ષના બીજા અર્ધવાર્ષિક ગાળામાં અગાઉનાં અંદાજોમાં સ્પષ્ટ એવા ટર્નએરાઉન્ડ ને ઉલટાવીને કુલ નિયત રોકાણમાં સંકોચન દર્શાવે છે. નવા આઇઆઇપી (IIP)માં પણ આ કેપિટલ ગુડ્સના ઉત્પાદનમાં સંકોચન જોવા મળે છે. જો કે,ખાનગી અંતિમ વપરાશ ખર્ચમાં વાર્ષિક ધોરણે મજબૂત વૃદ્ધિ નોંધાઈ છે. 12. 9 મેના રોજ, કૃષિ મંત્રાલયે (MoA) અનાજ ઉત્પાદનના તેના ત્રીજા આગોતરા અંદાજોને રજૂ કરેલ છે, અને વાસ્તવમાં, તેને 273 મિલિયન ટન સુધી વધારી 2016-17માં પ્રાપ્ત કરેલ રેકોર્ડ લેવલ આઉટપુટની પુષ્ટિ કરેલ છે. Moa એ 30 મી મેના રોજ ફળો અને શાકભાજીના તેના બીજા આગોતરા અંદાજને પણ સેટ કર્યો હતો, તે પણ એક ઐતિહાસિક રેકોર્ડ હતો. બમ્પર પાકનો લાભ લઈને, અત્યાર સુધીમાં 2017-18 ના Q-1 માં થયેલ ‘રવી પ્રાપ્તિ’ એક વર્ષ અગાઉ થયેલ પ્રાપ્તિ કરતા નોંધપાત્ર રીતે વધારે છે જે, મે -2017 માં ખાદ્ય સ્ટોકમાં ફરી ભરીને અને તેમને બફરનાં ધોરણનાં ત્રણ ગણા, 61.9 મિલિયન ટન સુધી લઇ ગયેલ છે. ભારત હવામાન વિભાગે (IMD) 6 જૂનના રોજ ફરીથી ખાતરી કરીને સામાન્ય અને સારી રીતે વહેંચાયેલ દક્ષિણ-પશ્ચિમ (જૂન-સપ્ટેમ્બર) ચોમાસાની આગાહી કરી છે જે કૃષિનાં દૃષ્ટિકોણ થી સારી છે. 13. સીએસઓ (CSO) દ્વારા 12 મી મેના દિવસે આઇઆઇપી (IIP) પર નવી શ્રેણી રજૂ કરવામાં આવી જે ઔદ્યોગિક પ્રવૃત્તિના કવરેજને સુધારે છે, ભાર (weights) ની પુનઃ ગોઠવણ કરે છે અને ક્ષેત્રની અંતર્ગત માળખાકીય ગતિશીલતા સારી રીતે કેપ્ચર કરવા માટે પેટા-ક્ષેત્રોનું પુનર્ગઠન કરે છે અને ઇન્ડેક્સ પર લમ્પી (lumpy) વસ્તુઓની અસરને સરળ બનાવે છે. પરિણામે નવી શ્રેણી પર આધારિત (જૂના શ્રેણીમાં 0.7 ટકાની સરખામણીમાં), 2016-17 દરમિયાન ઔદ્યોગિક ઉત્પાદનમાં 5.0 ટકાનો વધારો થયો હતો. ચાલુ નાણાકીય વર્ષમાં જોઈએ તો, માળખાકીય અવરોધ અને ઓછી માંગને લોધે કોલસો, ક્રૂડ ઓઇલ અને સિમેન્ટમાં થયેલ સંકોચનના કારણે એપ્રિલમાં આઠ મુખ્ય ઉદ્યોગોના ઉત્પાદનમાં તીવ્ર ઘટાડો થયો. વળી, પ્રમાણમાં મોંઘા ભાવની થર્મલ ઉત્પાદનની નિરાશાજનક માંગ ને કારણે વીજળીનાં ઉત્પાદનમાં ઘટાડો થયો. તેનાથી ઉલટું, સ્ટીલમાં વધેલ નિકાસો દ્વારા અને ખાતરમાં સામાન્ય ચોમાસાની અપેક્ષાઓ દ્વારા ઉત્પાદમાં વધારો થયો છે. 14. ઔદ્યોગિક આઉટલુક સર્વેના રિઝર્વ બૅંકના એપ્રિલ રાઉન્ડ દ્વારા ઊભી થયેલ ધંધાકીય અપેક્ષાઓ ઇન્ડેક્સ (IOS), 2017-18 ના Q- 2 માં વધતી જતી ગ્રામીણ માંગ, નિકાસ અને નફાના માર્જિનની અપેક્ષાઓ પ્રેરિત ઉત્પાદન ક્ષેત્ર માટે આશાવાદ પ્રતિબિંબિત કરે છે. બીજી તરફ મે માસમાં, ક્રમશઃ મેન્યુફેકચરિંગ પર્ચેસિંગ મેનેજર્સ ઇન્ડેક્સ (PMI), રોજગારી ઘટાડા, સ્થાનિક અને નિકાસ બંનેનાં, નવા ઓર્ડરોને લીધે ધીમો પડ્યો. જોકે ઇન્ડેક્સ વિસ્તરણ ઝોનમાં રહ્યો અને ભાવિ આઉટપુટ ઇન્ડેક્સ માં સતત ત્રીજા મહિનાં માટે વધારો રહ્યો. 15. સર્વિસ સેક્ટરમાં પ્રવૃત્તિના ઊંચા આવર્તન પ્રત્યક્ષ સૂચકાંકો એપ્રિલમાં મિશ્ર કામગીરીનો નિર્દેશ કરે છે. પરિવહન પેટા સેક્ટરમાં, હવાઈ અને રેલવે દ્વારા પરિવહન નૂરને વેગ મળ્યો, અને પેસેન્જર કારનાં વેચાણ ને શહેરી માંગની નિરંતર ક્ષમતા ને કારણે વેગ મળ્યો. જો કે કોમર્શિયલ વ્હિકલ્સ અને થ્રી-વ્હીલર્સનાં વેચાણ માં થયેલ ઘટાડો આંશિક રીતે નવા ઉત્સર્જન ધોરણો અને ટેક્નોલૉજી ફેરફારોને પ્રતિબિંબીત કરે છે. દ્વિચક્રી વાહનોનું વેચાણ નિરાશાજનક રહ્યું છે, જે હજુ પણ પછાત ગ્રામીણ માગનું સૂચક છે. સંચાર પેટા સેક્ટરમાં, ગ્રાહક આધારિત વોઈસ અને ડેટા સેવાઓમાં મજબૂત વૃદ્ધિ થઈ હતી. વિદેશી પ્રવાસીઓ અને હવાઈ મુસાફરોનાં ટ્રાફિક; સ્થાનિક અને આંતરરાષ્ટ્રીય, બંનેમાં થયેલ સતત વૃદ્ધિ ને લીધે હોટલ, રેસ્ટોરાં અને આતિથ્ય પેટા સેક્ટરની પ્રવૃત્તિને ટેકો મળ્યો હતો. તેમ છતાં, સ્ટીલનો વપરાશ અને સિમેન્ટ ઉત્પાદન, બંને, મંદ રહેવાને કારણે તે બાંધકામ પ્રવૃત્તિમાં સતત નબળાઈનો સંકેત આપતો હતો. મે મહિના માટેનો સર્વિસ પીએમઆઇ(PMI), રોજગારી પર આશાવાદ સાથે, નવીનીકરણની શરતોમાં સુધારો દર્શાવતા વિસ્તરણ સાથે, નવેમ્બર 2016 થી તેના ઉચ્ચતમ વાંચન સુધી પહોંચેલ છે. 16. કન્ઝ્યુમર પ્રાઈસ ઇન્ડેક્સ (સીપીઆઇ) માં વાર્ષિક ધોરણે ફેરફાર દ્વારા મપાયેલ રિટેલ ફુગાવાનો દર એપ્રિલમાં ઐતિહાસિક સ્તર પર નીચે પડ્યો હતો જે મોટી અનુકૂળ આધાર અસર દ્વારા ખેંચાયેલ હતો અને જે મહિના માટેના ઐતિહાસિક રેકોર્ડની સરખામણીમાં નબળો હતો તે વેગને વટાવી ગયો હતો. કઠોળ અને શાકભાજીના ભાવમાં મંદી દ્વારા આ આશ્ચર્યજનક નરમાઈને આધારે ખાદ્યાન્ન ફુગાવામાં તીવ્ર ઘટાડો થયો હતો. વધુમાં, અનાજ, ઇંડા, તેલ અને ચરબી અને મસાલાના ભાવમાં ઘટાડાએ વેગમાત્રાના ઘટાડામાં ફાળો આપ્યો હતો. કઠોળના કિસ્સામાં, વાવેતર વિસ્તાર, પ્રાપ્તિ, બફર સ્ટોકિંગ અને આયાતમાં વિસ્તરણના કારણે પુરવઠામાં મોટા પાયે વધારો થતાં ઓગસ્ટ 2016 થી શરૂ કરીને ભાવમાં તીવ્ર ઘટાડો થયો. મોસમી પેટર્નના આધારે મંડીમાં નોંધપાત્ર પ્રમાણમાં વધારો થતાં, જુલાઇથી શાકભાજીના ભાવ સ્પષ્ટપણે ઘટ્યા હતા અને જાન્યુઆરી 2017 માં તળિયે પહોંચી ગયા હતા, જેનું નોટબંધીનાં ગાળા દરમ્યાન ફાયર સેલ સાથે આગમન થયું હતું. મોસમી અપટિક કે જે સામાન્ય રીતે પૂર્વ-ચોમાસાના મહિનામાં થાય છે તેને અત્યાર સુધી મ્યૂટ કરવામાં આવી છે. તેનાથી વિપરીત બળતણ જૂથમાં, ફુગાવો સમગ્ર ફલક(બોર્ડ) માં વધી ગયો હતો. લિક્વિફાઈડ પેટ્રોલિયમ ગેસ (LPG) અને કેરોસીનના ભાવો આંતરરાષ્ટ્રીય ભાવોની હરોળમાં વધ્યા છે કારણ કે સબસિડીને કેલિબ્રેટેડ ઘટાડાના માર્ગ પર સેટ કરવામાં આવી હતી. ગ્રામીણ અને શહેરી ઘરોમાં ઇંધણનાં ફુગાવા વચ્ચેની ફાચરને ઘટાડતા ગ્રામીણ પરિવારો દ્વારા ઉપયોગમાં લેવાતા બળતણ સતત ત્રીજા મહિને વધ્યા. આ વિકાસના પ્રતિભાવમાં, ફુગાવાની અપેક્ષાએ રિઝર્વ બૅન્કનાં આગળ (forward) નાં ત્રણ મહિના અને આગળનાં એક વર્ષનાં પરિવારોની ફુગાવાની અપેક્ષાઓના સર્વેક્ષણમાં નજીવો ઘટાડો નોંધાયો છે. 17. ખોરાક અને બળતણને બાકાત રાખતાં, એક મહિના પહેલાંના દરથી ફુગાવો 60 બેસિસ પોઇન્ટ ઘટીને 4.4 ટકા થયો હતો. પાછલા મહિનાઓમાં આંતરરાષ્ટ્રીય ક્રૂડના ભાવને નરમ પાડવા એપ્રિલમાં સ્થાનિક પેટ્રોલ અને ડીઝલના ભાવમાં વિલંબિત અને સંચિત ઘટાડો એ વખતે કાર્યરત પરિબળોમાનું એક હતું. પરિવહન અને સંદેશાવ્યવહાર, શિક્ષણ, મનોરંજન અને સ્વાસ્થ્યમાં જડિત સેવાઓના સંદર્ભમાં પણ ફુગાવો નિયંત્રિત છે. ઔદ્યોગિક દૃષ્ટિકોણનું સર્વેક્ષણ અને મેન્યુફેક્ચરિંગ અને સેવાઓ માટેના પીએમઆઇ દર્શાવે છે કે કિંમતની નિર્ભરતા નબળી રહી છે. 18. નોટબંધી પછી એપ્રિલ અને મે માં બેન્કિંગ સિસ્ટમમાં ₹1.5 ટ્રિલિયન નવા ચલણ ને ઠાલવવા છતાં વધારાની તરલતા ખાલી થઇ ગઈ હતી, તેમ છતાં, બેન્કિંગ સિસ્ટમમાં સરકાર દ્વારા ભારે ખર્ચ મારફતે એપ્રિલમાં દૈનિક સરેરાશ ₹4.2 ટ્રિલિયન અને મે મહિનામાં ₹3.5 ટ્રિલિયન ને લીધે સિસ્ટમમાં ફરીથી તરલતા વધી હતી. માર્ચના અંત માં બેલેન્સશીટ ડ્રેસ અપ કરવા માટે બેન્કોએ અધિક- અનામત ખાલી કરી તેને લીધે પણ બાકી રહેલી તરલતામાં ₹0.8 ટ્રિલિયનની વૃદ્ધિ થઈ. આ વિકાસના સંદર્ભમાં રિઝર્વ બૅન્ક દ્વારા હાથ ધરવામાં આવેલ એબ્સોર્પ્સન પ્રક્રિયાઓ અને પરિણામે નાણા બજારના દરો ને નીચા રાખવા માટેના દબાણમાં, બજાર સ્થિરીકરણ યોજના હેઠળ (MSS), 312 દિવસથી લઈને 329 દિવસ સુધીના મુદતના ટ્રેઝરી બિલ્સ (TBs) દ્વારા એકત્ર કરાયેલ ₹1 ટ્રિલિયનની રકમ, સરકારનાં રોકડ બેલેન્સમાં ઘટાડાને કારણે ₹0.7 ટ્રિલિયનની રોકડ સંચાલન બિલ્સ (CBB) ની હરાજી અને વિવિધ મુદતોની વધઘટને પાત્ર રેટની રિવર્સ રેપો હરાજી જેમાં એપ્રિલમાં બાકી રહેલી 3.8 ટ્રિલિયન અને મે મહિનામાં 3.4 ટ્રિલિયન ડોલર જેટલી હતી તે લિક્વિડિટી, વગેરે નો સમાવેશ થતો હતો. એપ્રિલ 2017 માં એલએએફ કોરીડોર ને +/- 50 bps થી +/- 25 bps સાંકડી કરવાથી, આ ઓપરેશન્સે સુનિશ્ચિત કર્યું કે ભારિત સરેરાશ કોલ મની દર (WACR), નાણાકીય નીતિનું સંચાલન લક્ષ્ય, મોટે ભાગે કોરિડોરની અંદર વેપાર કરતો હતો. ડબલ્યુએસીઆર અને પોલિસી રેપો રેટ વચ્ચેનો ફેલાવો (spread) માર્ચ-એપ્રિલ માં 29 થી 32 બેસિસ પોઇન્ટ (બીપીએસ) મે માં ઘટીને 21 બેસિસ પોઇન્ટ થઈ ગયો છે. 19. વૈશ્વિક વેપારમાં ધીમે ધીમે સુધારો કરવાના વાતાવરણમાં, માર્ચ અને એપ્રિલ 2017 માં મર્ચેન્ડાઇઝની નિકાસે ડબલ આંકડાનો વૃદ્ધિ દર નોંધાવ્યો હતો જેના વિસ્તરણમાં ઈજનેરી ચીજવસ્તુઓ, પેટ્રોલિયમ પ્રોડક્ટ્સ, જેમ્સ અને જ્વેલરી, રેડીમેડ વસ્ત્રો અને કેમિકલ્સ નો 80 ટકા ફાળો હતો. 2011 થી નહિ નોંધાયેલ, અત્યાર સુધીમાં યુ.એસ. ડોલર ટર્મમાં 47.2 ટકાની વૃદ્ધિ સાથે, ઘરેલુ માંગ દ્વારા સંચાલિત વેપારી આયાતમાં તીવ્ર વધારો થયો છે. ઓપેક દ્વારા ઉત્પાદનમાં કાપ મુકવાના પગલે આંતરરાષ્ટ્રીય ક્રૂડના થયેલ ભાવ વધારાથી પેટ્રોલિયમ અને પ્રોડક્ટ્સ ની આયાત માં ખુબ વધારો થયેલ છે. પ્રારંભમાં મોસમી અને તહેવારની માંગ થી દોરાતી પરંતુ ત્યારબાદ સામાન અને સર્વિસીસ ટેક્સ (જીએસટી) ના રોલની ધારણામાં દોરાવાથી સ્ટોકિંગ કરવામાં આવે છે તેથી સોનાની આયાત પણ વોલ્યુમ ટર્મમાં વધી છે. માર્ચ અને એપ્રિલ મહિનામાં થયેલ આયાતની કુલ વૃદ્ધિ માં નોન-ઑઈલ, નોન-ગોલ્ડ આયાતોનો અડધો હિસ્સો હતો, જે ઈલેક્ટ્રોનિક માલ, મોતી અને મૂલ્યવાન પત્થરો, કોલસા, મશીનરી અને મશીન ટૂલ્સ પર વિદેશી બજારો પરના ઊંચા આધારને પ્રતિબિંબિત કરે છે. આયાત વૃદ્ધિ એ નોંધપાત્ર રીતે નિકાસ વૃદ્ધિને વટાવી દેવાથી વેપાર ખાધમાં નોંધપાત્ર વધારો થયેલ છે. વર્ષ 2016-17 માટે ચાલુ ખાતાની ખાધ (સીએડી), જીડીપીના 1 ટકાના ગાળામાં રહેવાની શક્યતા છે. પહેલાનાં ક્વાર્ટરથી વિપરીત, એપ્રિલ-મે 2017 માં મૂડીનો પ્રવાહ વિદેશી પોર્ટફોલિયો રોકાણ (એફપીઆઇ) દ્વારા પ્રભાવિત હતો, કારણ કે વૈશ્વિક વૃદ્ધિની સંભાવનામાં સુધારો થતા રોકાણકારોના જોખમ પર દબાણ આવ્યું હતું. વળી, કેન્દ્રીય બજેટમાં કરવેરાના મુદ્દાઓ પર ઉભરેલી સ્પષ્ટતા અને ઝડપી માળખાકીય સુધારાની અપેક્ષાઓ ને રાજકીય ચૂંટણીઓના નિર્ણાયક પરિણામ દ્વારા પ્રોત્સાહન અપાયું હતું. જૂન 2, 2017 ના રોજ વિદેશી હૂંડિયામણની અનામતોનો સ્તર 381.2 અબજ યુએસ ડોલર હતો. દૃષ્ટિકોણ (Outlook) 20. ફેબ્રુઆરી અને માર્ચમાં વિકાસશીલ રહેલ પરંતુ એપ્રિલમાં ફુગાવાની અચાનક અને નોંધપાત્ર પીછેહઠે ઘણા મુદ્દાઓ ઊભા કર્યા છે જે ફુગાવાના અંદાજોમાં ધ્યાનમાં લેવા જોઈએ. પ્રથમ, એ આકારણી કરવાની જરૂર છે કે એપ્રિલ નાં વાંચનમાં અસામાન્ય રીતે ઓછા વેગ સહન કરશે કે કેમ. બીજું, રેકોર્ડ આઉટપુટ અને આયાત દ્વારા થતા પુરવઠાની ની અતિશયતાને લીધે કઠોળના ભાવ લથડીયા ખાઈ રહ્યા છે. ભાવમાં મંદી ઘટાડવા માટે વેપાર ખોલવા માટેના વિકલ્પ સહિત,પોલિસી દરમિયાનગીરીઓની કલ્પના કરી શકાય છે. ત્રીજું, એપ્રિલમાં પેટ્રોલ અને ડીઝલના ભાવમાં થયેલા અસરગ્રસ્ત થયેલ ઘટાડો મોટાભાગે 1 લી જુલાઇએ ઉલટો થઇ ગયેલ છે. ચોથું, વધતી જતી ગ્રામીણ વેતન વૃદ્ધિ અને મજબૂત વપરાશ માંગની પરિસ્થિતિમાં ખાદ્ય અને ઇંધણને બાદ કરતા ફુગાવામાં રાહત આવવી તે તેની અંતર્ગત સ્ટીકીનેસને ધ્યાનમાં લેતા ક્ષણિક હોઇ શકે છે. આમ,ખાસ કરીને નજીકના મહિનાઓ માટે વિકસતી ફુગાવાની ગતિ માટે એપ્રિલના વાંચનથી નોંધપાત્ર અનિશ્ચિતતા આપવામાં આવી છે. જો એપ્રિલમાં સ્પષ્ટ થયેલ રૂપરેખાંકનો સતત રહે તો પછી નીતિ દરમિયાનગીરી ની ગેરહાજરીમા, હેડલાઇન ફુગાવો વર્ષના પ્રથમ છ માસમાં 2.0-3.5 ટકા અને બીજા છ માસમાં 3.5-4.5 ટકા (ચાર્ટ-1) ની રેન્જમાં રહે એવો અંદાજ છે. જોખમો સમાનરૂપે સંતુલિત છે તેમ છતાં ચોમાસાનું અવકાશી અને ટેમ્પોરલ વિતરણ અને સરકાર અસરકારક ખોરાક વ્યવસ્થાપનમાં પાછળ પડી છે તે જોખમોની ઉત્ક્રાંતિમાં મહત્વપૂર્ણ ભૂમિકા ભજવશે. નાણાકીય મંદીનું જોખમ, જે મોટે ભાગે ફુગાવાત્મક spillovers માટે આવશ્યક છે, તેમાં વિશાળ ખેત ધિરાણની માફીની જાહેરાત સાથે વધારો થયો છે. હાલના તબક્કે, વૈશ્વિક રાજકીય અને નાણાકીય જોખમો, આયાતી ફુગાવો અને 7 માં કેન્દ્રીય પગાર પંચ કમિશન હેઠળના ભથ્થાંનાં વિતરણ, ઉલટા જોખમ છે. 7 માં કેન્દ્રીય પગાર પંચ કમિશનના એવોર્ડનાં અમલીકરણની તારીખ હજુ જાહેર કરવામાં આવી નથી અને તેથી તે બેઝલાઇન અનુમાનોમાં પરિબળ નથી. જીએસટીના અમલીકરણની એકંદર ફુગાવા પર મહત્વની અસર હોવાનું અપેક્ષિત નથી. 21. 2016-17 માટે સીએસઓના કામચલાઉ અંદાજ સાથે, 2017-18 માટેની વાસ્તવિક જીવીએ (GVA) વૃદ્ધિની પ્રસ્તાવના મુજબ, એપ્રિલ 2017 ના અંદાજમાંથી ‘જોખમ સાથે સમાન રીતે સંતુલિત’ (ચાર્ટ 2), 7.3 ટકા સુધી, 10 બેસિસ પોઇન્ટ નીચેની તરફ સુધારી દેવામાં આવ્યો છે. ખાસ કરીને અર્થતંત્રના રોકડ-સઘન ક્ષેત્રોમાં ચાલુ રિમોનેટાઈઝેશનને સમઝણપૂર્વક્ના ગ્રાહક ખર્ચા માટે પિક-અપ કરવું જોઈએ. વધુમાં, ડીમોનેટાઈઝેડેશન પછી બેન્કોના ધિરાણ દરોમાં ઘટાડાએ હાઉસહોલ્ડ અને તાણ મુક્ત કોર્પોરેટ્સના વપરાશ અને રોકાણની માંગ બંનેને આધાર આપવો જોઈએ. આ ઉપરાંત,અન્ય ઘટકોમાં મંદીના પ્રભાવને ખાળી સરકારનો ખર્ચ મજબૂત રહ્યો છે. કેન્દ્રીય બજેટની દરખાસ્તોનું અમલીકરણ ખાનગી રોકાણમાં એકત્ર થવું જોઈએ કારણ કે જીએસટી, ઇન્સોલ્વન્સી અને બેન્ક્રપ્સી કોડ સહિત, વિદેશી રોકાણ પ્રોત્સાહન બોર્ડ (FIPB) નાબૂદી, વ્યાપાર પર્યાવરણ, માળખાકીય સુધારા સાથે સુધરે છે. બાહ્ય માંગ મજબૂત કરવાથી સ્થાનિક અર્થતંત્રને ટેકો આપવામાં તે વધુ નિર્ણાયક ભૂમિકા ભજવશે. વધુમાં, નવી IIP ઔદ્યોગિક પ્રવૃત્તિની માન્યતાને વિસ્તૃત કરે છે.નીચલા સ્તર પર, વૈશ્વિક રાજકીય જોખમો ઊંચા રહે છે અને તે પરિણામે તે શક્ય છે. બીજું, વધતું ઇનપુટ ખર્ચ અને વેતન દબાણ કંપનીઓની નફાકારકતા અને એકંદર જીવીએ (GVA) ની વૃદ્ધિને નીચે ખેંચી શકે છે. ત્રીજું, ટ્વીન બેલેન્સ શીટની સમસ્યા - ઓવર લિવરેજડ કોર્પોરેટ સેક્ટર અને દબાણ માં રહેલું બેન્કિંગ સેક્ટર - ખાનગી રોકાણની માગમાં પુનઃસજીવનને વિલંબિત કરી શકે છે. 22. એમ.પી.સી એ નોંધ્યું છે કે, આવતી માહિતી સૂચવે છે કે નોટબંધીની અસ્થાયી અસરો ફળો અને શાકભાજી, કઠોળ અને અનાજના સંદર્ભમાં વધારાની પુરવઠા સ્થિતિ સાથે વણાઇને તે મોંઘી ખાદ્ય ચીજો સાથે સંબંધિત ભાવ નિર્માણમાં રહે છે. જોકે, સાથે સાથે, રાષ્ટ્રીય આવકના હિસાબો અને ઔદ્યોગિક ઉત્પાદન પરના સીએસઓના નવીનતમ પ્રકાશનો, વ્યાપક અર્થતંત્ર પર સેક્ટર વિશેષ અને ક્ષણિક, તેમજ ખાનગી વપરાશની નોંધપાત્ર સ્થિતિસ્થાપકતા માટે ડીમોનેટાઈઝેશનની અસરોને પ્રમાણિત કરે છે. આ તબક્કે, આ પરિબળોને દૂર કરવા અથવા તેમની દ્રઢતાની તાકાતનું મૂલ્યાંકન કરવાનું મુશ્કેલ છે. જેમ જેમ વર્ષ આગળ વધતું જાય છે, ફુગાવાના દબાણને અંતર્ગત; ખાસ કરીને ઇનપુટ ખર્ચ, વેતન અને આયાતી ફુગાવો- એને નજીકથી અને સતત રીતે મોનીટર કરવા પડશે. 23. નવેમ્બર 2016 થી ફુગાવાનો દર ઘટીને 4 ટકાથી નીચે આવ્યો છે તેની નોંધ લઈને આઉટપુટ તફાવત ધ્યાનમાં રાખીને ટકાઉ ધોરણે હેડલાઇન ફુગાવો 4 ટકાની નજીક રાખવાની તેની પ્રતિબદ્ધતા પર એમપીસી ધ્યાન કેન્દ્રિત કરે છે. અર્થતંત્રની હાલની સ્થિતિ ખાનગી રોકાણને પુનર્જીવિત કરવાની, બેન્કિંગ ક્ષેત્રનાં સ્વાસ્થ્યને પુનઃસ્થાપિત કરવાની અને ઈન્ફ્રાસ્ટ્રક્ચરલ અંતરાયોને દૂર કરવાની જરૂરિયાત પર ભાર મૂકે છે. જ્યારે આ પરિબળો યોગ્ય સ્થાને હોય ત્યારે જ નાણાકીય નીતિ વધુ અસરકારક ભૂમિકા ભજવી શકે છે. આ તબક્કે અકાળ પગલા, પાછળથી વિક્ષેપકારક નીતિ રીવર્ઝલ અને વિશ્વસનીયતાની ખોટ નાં જોખમ રહેલા હોય છે. તદનુસાર, એક તટસ્થ વલણ સાથે અને આવતા ડેટા પર સાવચેત રહેવા, એમ.પી.સી. એ નીતિ દર (policy rate) યથાવત્ રાખવાનો નિર્ણય લીધો છે. 24. બેન્કોની બેલેન્સશીટમાં તણાવને હળવો કરવાનું કામ ઉપાડવા રિઝર્વ બેંક સરકાર સાથે ભાગીદારીમાં કામ કરવાનું ચાલુ રાખશે. બજારનાં દર સાથેની નાની બચત પર સંચાલિત વ્યાજ દરો અને ઉત્પાદક ક્ષેત્રોમાં ધિરાણનો પર્યાપ્ત પ્રવાહ સુગમ કરવા બેન્કોનાં ઉપર લાવેલ રિકેપીટલાઇઝેશન સાથે વધુ સારી ગોઠવણી, વગેરે અનુસરવા માટેનાં મહત્વપૂર્ણ પગલાં છે. 25. પાંચ સભ્યો નાણાકીય નીતિના નિર્ણયની તરફેણમાં હતા, જ્યારે રવિન્દ્ર એચ. ધોળકિયા તરફેણમાં ન હતા. એમપીસીની મીટિંગની મિનિટ્સ જૂન 21, 2017 સુધીમાં પ્રકાશિત થશે. 26. એમપીસીની આગલી બેઠક ઓગસ્ટ 1 અને 2, 2017 ના રોજ નક્કી કરવામાં આવી છે. પોલિસી રેપો રેટ 6.25 ટકાના દરે યથાવત રાખવા માટેના ઠરાવ પર મતદાન :

ડૉ. ચેતન ઘાટે દ્વારા નિવેદન 27. એપ્રિલમાં હેડલાઇન ફુગાવામાં તીવ્ર ઘટાડો આશ્ચર્યજનક હતો. તેમ છતાં, તે નોંધવું જોઈએ કે જ્યારે એપ્રિલ 2017 માં હેડલાઇન ફુગાવો 3 ટકા હતો, શાકભાજી અને કઠોળને બાદ કરતા તે 4.3 ટકા હતો. વધુ અગત્યનું એ છે કે, એપ્રિલ 2017 માટે 3 ટકાનું એક માહિતી બિંદુ, ટકાઉ ભાવિ માટે 4 ટકા ની આગાહીનું સૂચક હોય, તે અત્યંત અશક્ય છે. 28. મેં સતત એ જોખમ દર્શાયું છે કે ખોરાક અને બળતણને બાદ કરતા સીપીઆઈ ફુગાવાની દૃઢતા મધ્યમ ગાળાની હેડલાઇન ફુગાવાનો લક્ષ્યાંક +/- બે ટકાના બેન્ડમાં 4 ટકાના સ્તરે પહોંચી ગયો છે. તે રીતે, એપ્રિલ 2017 માં ખોરાક અને બળતણને બાદ કરતા સીપીઆઈ ફુગાવામાં નોંધપાત્ર ઘટાડો (અંદાજે 5 ટકાથી 4.4 ટકા) થયો છે જે અર્થતંત્રમાં દિલાસો આપનાર અને માગ-ખેંચના દબાણોમાં સામાન્ય મધ્યસ્થતાનું સૂચક છે. આ પરિણામ અંશતઃ સંભવતઃ નોટબંધી દ્વારા પ્રેરિત આઉટપુટ ગેપના વધુ વિસ્તરણ સાથે સુસંગત છે. 3-મહિનાં અને 1-વર્ષ આગળનાં મધ્યસ્થ ફુગાવાની અપેક્ષાઓમાં પણ ઘટાડો થયો છે જે પણ એક દિલાસો છે. હું જો કે, વધુ ટકાઉ ધોરણે ખોરાક અને બળતણ સિવાય સીપીઆઇમાં ઘટાડો જોવા માંગુ છું 29. નવીનતમ સીએસઓ આંકડાઓના આધારે Q-4 માં વૃદ્ધિમાં મંદી, એ નોટબંધીની કેટલીક પ્રતિકૂળ અસરોની સૂચક છે. જેમ કે મેં મારા અગાઉના નિવેદનમાં ઉલ્લેખ કર્યો છે તેમ, આ અસરોએ આઉટપુટ ગેપને વધારી દીધી હોઈ શકે છે. જો કે, આ અસરો ક્ષણિક હોઇ શકે છે, અને તેથી નાણાકીય નીતિની પ્રતિક્રિયાની બાંહેધરી આપતી નથી, દાખલા તરીકે, ખાનગી ખર્ચનો અંતિમ વપરાશ, અંતિમ ખર્ચનો સૌથી મોટો ભાગ, નોટબંધી છતાં, મજબૂત રહ્યો છે. વધુ મોરચે, નવા સીએસઓ ડેટા પર વધુ સ્પષ્ટતા આવશ્યક છે. દાખલા તરીકે, Q - 4, FY 2017 માટેની નીચલી વૃદ્ધિની સંખ્યા આ સમયગાળા માટે કેટલાક ઉચ્ચ ફ્રીક્વન્સી ઇન્ડિટેકર્સ સાથે મેળમાં નથી તે કોયડારૂપ મૂંઝવણ છે. આઉટપુટ અને વૃદ્ધિના પ્રવાહોને પોસ્ટ-ડીમોનેટાઇઝેશન પર નિર્ણાયક ચિત્ર પૂરું પાડવા માટે નવા સી.એસ.ઓ. ડેટામાં આ તબક્કે ઘણા બધા ચલિત પરિબળો છે. 30. આ તબક્કે, (I) શું હેડલાઇન ફુગાવો +/- બે ટકાના બેન્ડમાં ટકાઉપણે 4 ટકાના મધ્યમ ગાળાના ફુગાવાના લક્ષ્યાંક સાથે બદલાય છે અને (ii) કેવી રીતે અન્ય જોખમો (રાજયના ખેત ધિરાણ માફી, જીએસટી, એચઆરએ, ચોમાસાના સંદર્ભમાં રાજકોષીય જોખમો) મધ્યમ ગાળાના લક્ષ્ય પર ટકરાય છે તે માટે થોભો અને રાહ જુઓ, એ વધુ સાવધાની ભર્યું હશે. 31. મોનેટરી પોલિસી કમિટીની આજની બેઠકમાં હું પોલિસી રેપો રેટ 6.25 ટકા પર યથાવત રાખવા માટે મત આપું છું. ડૉ. પામી દુઆ દ્વારા નિવેદન 32. અનુકૂળ પાયાની અસરો, કેટલીક ખાદ્ય ચીજોના ભાવમાં નરમાશ અને કઠોળ અને શાકભાજીના ભાવમાં મંદીને કારણે એપ્રિલ, 2017 માં ફુગાવો ખાસ્સો ઘટ્યો હતો અને સીપીઆઈ ફુગાવાનો દર 2.99 ટકા સુધી ઘટ્યો હતો. પૂર્વ-મોસમી મહિના દરમિયાન ખાદ્યાન્નના ભાવ નીચા રહ્યા હોવા છતાં કેન્દ્રસ્થ ફુગાવા (Central Inflation) નો દર 4.4 ટકા રહ્યો હતો અને તેનું હજુ એમજ રહેવાનું ચાલુ છે. ચોમાસુ સામાન્ય થવાની સંભાવના છે અને તે નીચા ખાદ્ય ફુગાવાના પ્રવાહને જાળવી રાખવામાં મદદ કરી શકે છે. તે જ સમયે, ઉપરની બાજુના જોખમોમાં ગ્રામીણ વેતનમાં વૃદ્ધિની સંભાવના, તેને પરિણામે વપરાશની માગમાં વધારો, ખેડૂતોની લોન છૂટછાટના સ્વરૂપમાં નાણાકીય ગાબડાં અને 7 માં કેન્દ્રીય પગાર પંચ કમિશનના એવોર્ડ હેઠળ ભથ્થાંનું વિતરણ કરવાની સંભાવના વગેરે નો સમાવેશ થાય છે. 33. જ્યારે ‘ગ્રોથ વેલ્યુ એડેડ’ નો વિકાસ, વર્ષ 2011-12 ના ભાવોનાં આધારે (કામચલાઉ અંદાજ), 2016-17નાં અંતિમ ત્રિમાસિક ગાળામાં ધીમો પડ્યો, કેટલાક અન્ય પરિબળો, રિમોનેટાઈઝેશન ઉપરાંત, 2017-18 દરમિયાન હકારાત્મક વૃદ્ધિ દર્શાવે છે. જીએસટી, ઇન્સોલ્વન્સી અને બેંકરપ્સી કોડ સહિતના વિવિધ સુધારા અને વિદેશી રોકાણ પ્રોત્સાહન બોર્ડ નાબૂદી, સ્થાનિક અને આંતરરાષ્ટ્રીય રોકાણકારોનાં મનોભાવોને સુધારશે એવું અપેક્ષિત છે. 34. આર્થિક પ્રવૃત્તિમાં અપેક્ષિત પિકઅપને આરબીઆઈનો ઔદ્યોગિક આઉટલુક સર્વેક્ષણનો 77 મો રાઉન્ડ સમર્થન આપે છે જે ઓર્ડર બુક માં અપેક્ષિત વૃદ્ધિ, બાકી ઓર્ડર્સમાં ઘટાડો અને એકંદર બિઝનેસ પરિસ્થિતિનાં સુધરેલા અંદાજ ને કારણે ઘણો સુધરેલો મનોભાવ દર્શાવે છે. વધુમાં, આરબીઆઇ દ્વારા હાથ ધરાયેલો ‘કન્ઝ્યુમર કોન્ફિડેન્સ સર્વેક્ષણ’ સૂચવે છે કે સામાન્ય આર્થિક સ્થિતિ, રોજગારીની સ્થિતિ અને હાઉસહોલ્ડની આવકમાં એક વર્ષનો દેખાવ સુધર્યો છે. 35. વિકાસનાં નીચેની તરફના જોખમોમાં ભારતના કેટલાંક વેપાર ભાગીદારોમાં અનિશ્ચિત ભૂ-રાજકીય વાતાવરણનો સમાવેશ થાય છે. વધુમાં, જ્યારે બેન્કિંગ સિસ્ટમમાં વધારાની તરલતા છે અને કેટલીક બેન્કોએ ડીમોનેટાઈઝેસન પછી દરો માં ઘટાડો કર્યો છે, બેન્કોના બેલેન્સશીટ પરનાં સ્ટ્રેસ્ડ એસેટ્સ, ખાનગી રોકાણની વસૂલાતને રોકી શકે છે. ECRI ની ‘યુએસ આર્થિક વિકાસની અગ્રણી નિર્દેશિકાઓ’ ની તાકાત સહીત ‘ઇકોનોમિક સાયકલ રિસર્ચ ઇન્સ્ટિટ્યૂટ’ ECRI), ન્યૂ યોર્ક દ્વારા જાળવવામાં આવતા ‘યુએસ ફ્યુચર ઇન્ફ્લેશન ગેજ’ માં અગાઉના ચક્રીય સુધારા સાથે આ મહિને પાછળથી યુએસ ફેડરલ રિઝર્વ વ્યાજદરમાં વધારો કરી શકે તેવી મજબૂત શક્યતાઓ છે. દરમિયાન, તાજેતરમાં ECRI ના ઇન્ડિયન લીડિંગ એક્સપોર્ટ્સ ઇન્ડેક્સમાં વૃદ્ધિ એક ‘બહુવર્ષીય ઉચ્ચ હિટ’ ને સ્પર્શ્યો છે જે હજુ પણ અનુકૂળ નિકાસ દૃષ્ટિકોણ સૂચવે છે. 36. જેમ જેમ નવા ડેટા આવવાની શરૂઆત થાય, ફુગાવો અને વૃદ્ધિ માટેના મિશ્રિત જોખમોને ધ્યાનમાં રાખીને ‘થોભો અને રાહ જુઓ’ ની નીતિ અપનાવવી એ શ્રેષ્ઠ હોઈ શકે છે. રવિન્દ્ર એચ. ધોળકિયા દ્વારા નિવેદન 37. તાજેતરમાં ભાવો અને આઉટપુટ મોરચે કેટલાક નોંધપાત્ર વિકાસ થયેલ છે જે એમપીસી દ્વારા નિર્ણાયક નીતિની કાર્યવાહી નું સમર્થન કરે છે. મારા મતે પોલિસી રેટમાં 50 બેસિસ પોઈન્ટનો મોટો ઘટાડો કરી તેને 6.25 ટકાથી ઘટાડીને 5.75 ટકા સુધી લઇ જવા એમપીસી માટે આ સૌથી સાનુકૂળ સમય છે. આ ભલામણ માટેના મારા કારણો નીચે મુજબ છે: 38. આરબીઆઈ નાં અંદાજ કરતા, અગાઉની મીટિંગની મિનિટનાં મારા અનુમાન મુજબ, એપ્રિલ 2017 ની એમપીસી બેઠક બાદ, સીપીઆઇ-સંયુક્ત ફુગાવાના બે માસિક વાંચન વધુ સુસંગતતા સાથે બહાર આવ્યા. મુખ્ય ફુગાવાના આંકડા પણ આરબીઆઈની આગાહીમાં કરાયેલી સ્ટીકીનેસને બદલે સ્પષ્ટ ઘટાડાના વલણ વિશે મારા અભિપ્રાયને સમર્થન આપે છે. હવે આરબીઆઈએ 2017-18 માં પ્રથમ અર્ધ-વર્ષ દરમિયાન સીપીઆઈ-હેડલાઇન ફુગાવાના ઘટાડાનાં અંદાજમાં ઘટાડો કરીને 2 થી 3.5 ટકા અને બીજા છ માસ દરમિયાનનાં અંદાઝમાં 3.5 - 4.5 ટકા નો સુધારો કર્યો છે. જો કે આરબીઆઈની ઉપરી સીમા કરતા મારા અનુમાનો અનુક્રમે 40 અને 90 બેસિસ પોઈન્ટ નીચા છે, આવશ્યક મુદ્દો એ છે કે એમપીસીની એપ્રિલની બેઠકની તુલનામાં આવતા 12 મહિનામાં અપેક્ષિત હેડલાઇન સીપીઆઈ ફુગાવો ઓછામાં ઓછા 50 બેસિસ પોઇન્ટ જેટલો હળવો થવાની ધારણા છે 39. આરબીઆઇ દ્વારા પરિવારોના સર્વેક્ષણ મુજબ 3-મહિનાં અને 12-મહિનાં અગ્રીમ ફુગાવાનાં અંદાજો સ્પષ્ટપણે ઘટી રહ્યા છે અને તે આવા સર્વેક્ષણનો ઇતિહાસમાં નોંધાયેલ સૌથી નીચા સ્તરોમાંનો એક છે. 40. બીજી બાજુ, ‘ક્ષમતા ઉપયોગ’ (capacity utilisation) લાંબા સમયથી સતત 75 ટકાથી નીચે રહી છે જે મોટા પાયા પરના તફાવતનું અસ્તિત્વ દર્શાવિ છે. જોકે, ખાસ કરીને ભારત જેવા ઝડપથી વિકાસશીલ દેશ માટે, આઉટપુટ ગેપનું ચોક્કસ માપ અત્યંત વિવાદાસ્પદ છે, હાલમાં તેના પોટેન્સીયલની સરખામણીમાં થોડાક સમયથી અન્ડર-પર્ફોર્મિંગ રહેલ ભારતીય અર્થતંત્ર પર મતભેદ ન હોઈ શકે. વધુમાં, દેશમાં તાજેતરની નીતિ સુધારણા સતત ચોક્કસપણે વધતા સંભવિત ઉત્પાદન અને અર્થતંત્રમાં વૃદ્ધિ તરફ દોરી જશે જે આઉટપુટ ગેપને સતત નહી તો મધ્યમ ગાળાના નજીકના ભાગમાં વિસ્તારતું નથી. ભવિષ્યમાં જો કોઈ અનપેક્ષિત ફુગાવાજન્ય દબાણ ઊભું થાય તો, તે ઊંચા આઉટપુટ ગેપની હાજરીથી નોંધપાત્ર પ્રમાણમાં ઓછું થવાની શક્યતા છે. 41. સમયાંતરે ફુગાવા અને આઉટપુટના અંદાજ અને આકારણીમાં ફેરફારને જોતાં, સ્થિતિસ્થાપક ફુગાવાનાં લક્ષ્યાંક માટે કોઈ માત્ર સૈદ્ધાંતિક નિયમ-આધારિત નીતિ યોગ્ય નહીં ઠરે પણ નીતિ દરમાં ઓછામાં ઓછા 50 બેસિસ પોઈંટ કટની પણ જરૂર પડશે. કારણ કે જો આપણે સુસંગત (consistent) હોઈએ તો આપણે એમપીસીની છેલ્લી બેઠક પછીના સમયગાળા દરમિયાન નિર્ણાયક પરિમાણોના મૂલ્યોમાં થયેલ ફેરફારને ધ્યાનમાં લેવા જોઈએ. એઝયુમ્ડ સેક્રીફાઈસ રેસીયો નો ગુણોત્તર દર્શાવતા મલ્ટિપ્લાયર્સના સૌથી રૂઢિચુસ્ત અંદાજો હેઠળ પણ નીતિ દરમાં ઓછામાં ઓછા 50 બેસિસ પોઇન્ટનો ઘટાડો સૂચવવામાં આવે છે. જો આપણે ભારત માટેના સેક્રીફાઈસ રેસીયોના વધુ વાસ્તવિક અંદાજોને ધ્યાનમાં લઈએ તો પૉલિસી રેટ કટ વધારે પણ હોઈ શકે છે. 42. 6 જૂન, 2017 ના રોજ પ્રકાશિત થયેલ ચોમાસાની આગાહી એ કૃષિ ઉત્પાદન માટે સળંગ બીજા સારા વર્ષ માટે આશાવાદ ઊભો કર્યો છે કારણ કે લાંબા ગાળાની સરેરાશ 96 ટકાથી વધીને 98 ટકાથી વધુ વરસાદની અપેક્ષા છે અને તે ભૌગોલિક રીતે સારો વહેંચાયેલ હશે. આમ કૃષિ ફુગાવા દરમાં વધેલ વેગ આગામી 12 મહિનામાં હેડલાઇન સીપીઆઇ ફુગાવા પર અનુકૂળ અસર કરે એવી સંભાવના ઓછી છે 43. ફરીથી ઓઈલ પ્રાઈસ મોરચા પરના આંતરરાષ્ટ્રીય સુધારાઓ કોઈ મોટો ખતરો ઉભો કરતા નથી. મારા મતે, ઓઇલની કિંમત તાજેતરના સમયમાં જોવા માં આવેલ સાંકડી રેન્જમાં રહે એવું લાગે છે. બંને બાજુની પ્રતિકારક્તા લાંબા સમય માટે નાં રહી શકે. આ ગણતરી પર હું સ્થાનિક હેડલાઇન ફુગાવા પર ઉપર ની બાજુ કોઈ મોટુ જોખમ નથી જોતો. 44. સ્થિર અથવા વધતા વિનિમય દર થી એફઆઇઆઇ અને એફડીઆઇ ને પૂરતુ પ્રોત્સાહન મળે છે, ખાસ કરીને, જ્યારે ઉચ્ચ રાજકીય સ્થિરતા હોય અને જ્યારે ભારતીય ઉત્પાદનમાં જોવા મળેલ વૃદ્ધિદર વિશ્વમાં સૌથી વધુમાંનો એક હોય. યુ.એસ. ફેડ રેટનો વધારો બજારોમાં પહેલેથી જ છે અને તે અંગે કોઈ આશ્ચર્યની અપેક્ષા નથી. 45. વર્ષ 2017-18 દરમિયાન, વધુમાં વધુ કેન્દ્ર અને ફક્ત થોડા રાજ્યો માં જ HRA અંગેની 7 માં CPC ની ભલામણોનો અમલ કરી શકાય એમ છે. આરબીઆઇ દ્વારા સી.પી.આઈ ફુગાવા નું આશરે 150 બેસિસ પોઈન્ટની અસરનું મૂલ્યાંકન એ ખૂબ વધારે છે કારણ કે તે કેન્દ્રમાં અને તમામ રાજ્યો લગભગ તરત જ 7 મી સીપીસી દ્વારા સુચિત HRA ના એક સાથે અને તાત્કાલિક અમલીકરણને ધારે છે. ફક્ત કેન્દ્ર દ્વારા જ તેના અમલીકરણની અસર છ મહિનાની અવધિમાં આશરે 36 બેસિસ પોઇન્ટ અને જો તમામ રાજ્યો સંયુક્ત-સીપીઆઇ ના અંદાજન સેમ્પલીંગ ડિઝાઇન અને કાર્યપદ્ધતિ આપ્યા પછી ભલામણને એકસાથે અમલમાં મૂકે તો છ માસના ગાળા માં આશરે 106 બેસિસ પોઇન્ટ હશે. તમામ સંભાવનાઓમાં, 2017-18 દરમિયાન હેડલાઇન CPI ફુગાવા પર આની અસર 50 બેસિસ પોઈન્ટ થી વધુ નહીં હોય. બીજી તરફ, જીએસટીના તેના હાલના સ્વરૂપમાં અમલીકરણ દ્વારા ઓફ-સેટ કરતાં વધુ હોઇ શકે છે. 46. કેટલાક રાજ્યો માં તાજેતરમાં જાહેરાત કરાયેલ ફાર્મ લોનની માફી અંગે ચિંતા છે.એવો ભય લાગી રહ્યો છે કે તે અન્ય રાજ્યોને પણ નાણાકીય અસંયમ તરફ દોરી શકે છે, રાજકોષીય ખાધમાં નોંધપાત્ર વધારો કરીને રાજ્યોની નાણાકીય શિસ્ત અને દેવાનાં દુરન્દેશી સ્તરને જોખમમાં મૂકી શકે છે. આ વિશે આપણે નોંધવું જોઈએ કે રાજ્યો તેમનાં પોતાનાં રાજકીય જવાબદારી કાયદા દ્વારા બંધાયેલા છે (FRL) અને તે દરેક રાજ્યમાં છે. અત્યાર સુધી, રાજ્યો અત્યંત જવાબદારીપૂર્વક વર્તન કરી રહ્યા છે અને તેમની નાણાકીય ખાધ અને દેવાંને સતત રીતે ઘટાડી છે. હવે છેલ્લા કેટલાક સમયથી, તેઓ સીધા બજારમાંથી ઉધાર લે છે અને તેમની નાણાકીય કામગીરી તેમના વ્યાજ ખર્ચ પર સીધી અસર કરે છે. પરિણામ સ્વરૂપે, એવું ધારી નાં શકાય કે લોન માફી તેમની નાણાકીય ખાધમાં સીધી અને પ્રમાણસર રીતે વધારો કરશે. વાસ્તવમાં, 2017-18 દરમિયાન, તેઓએ તેમની સંયુક્ત રાજકોષીય ખાધને 70 બેસિસ પોઇન્ટ ઘટાડવાની યોજના બનાવી છે. રાજ્યો માટે અન્ય શક્યતાઓ એ છે કે તેઓ જીએસટીના અમલીકરણમાંથી વધુ આવક મેળવી શકે છે (જે તેમના દ્વારા અંદાજિત નથી) અને / અથવા તે કે તેઓ તેમના અમુક ખર્ચાને લોન માફીને સમાવિષ્ટ કરવા માટે ફેરબદલ કરી શકે છે. જ્યાં સુધી રાજ્યોની એકંદર રાજકોષીય ખાધમાં વધારો થતો નથી ત્યાં સુધી તેની ફુગાવાજન્ય અસર નહીં લાગે. આ ઉપરાંત, તમામ રાજ્યો અમલ નહીં કરે અને તે પણ આ વર્ષ દરમિયાન તો ચોક્કસપણે નહીં. જો આપણે એવું માનીએ કે લોનની છૂટ તરત જ આપવામાં આવે છે અને તે વિસ્તૃત રાજકોષીય ખાધમાં પરિણમે તો ફુગાવા પરની તેમની અસર નોંધપાત્ર સમય-મર્યાદા પછી જ થાય છે. તેથી, ફુગાવાના આ બધાં જોખમો, જો હોય તો, દૂરના ભવિષ્યમાં છે અને સામાન્ય સંજોગોમાં બહુ સંભવિત નથી. એકંદરે એ એક અલગ મુદ્દો છે કે કેટલાક રાજ્યોમાં લોન માફી એ હાથ ધરવાના પ્રશ્નોના વિકલ્પઓમાં એ ઓછામાં ઓછી અસર કરતું અને ફુગાવાને અસર કરતો વિકલ્પ છે કે કેમ. તેની ચિંતા એમપીસી ને ના હોવી જોઇએ. 47. જીએસટીનાં અમલીકરણ ને લીધે બૅન્કિંગ ક્ષેત્રમાંથી ક્રિયાશીલ મૂડી (working capital)ના ધિરાણની માંગ થઇ શકે એવી ખુબ જ શક્યતા છે. એવી જ રીતે, કોર્પોરેટ બોન્ડ માર્કેટને પ્રોત્સાહન આપવું જરૂરી છે. 48. કુલ મળીને, પ્રવર્તમાન ફુગાવો અને આઉટપુટની સ્થિતિ અને સંભાવનાઓ એવી છે કે જો વધુ નહીં તો, દરમાં 50 બેસિસ પોઈન્ટના નોંધપાત્ર ઘટાડા માટે પૂરતી જગ્યા છે.જોખમી પરિબળો ખૂબ જ ઘટી ગયેલા લાગે છે અને નિર્ણયને બદલવો પડે તેવા સંજોગો ઉભા થાય એવી સંભાવના ગેરહાજર અથવા ખૂબ ઓછી છે.આવા સંજોગોમાં સાવચેત રહેવું અને પગલાં ના લેવા એ બેરોજગારી અને ગરીબી ઘટાડાની વૃદ્ધિને ટેકો ના આપવો અને તેવી તમામ બાબતોની અવગણના કરવા બરાબર છે. આવી પરિસ્થિતિઓમાં વધુ પડતા સાવધ રહેવું એ વિવેકબુદ્ધિના સિદ્ધાંત વિરુદ્ધ છે. હકીકતમાં, રાહ જોઈ ને તક ગુમાવવા કરતાં જ્યારે પરિસ્થિતિઓ અનુકૂળ હોય અને ઊંચા જોખમો નાં હોય ત્યારે અવકાશ ઉભો કરવો એમાં ડહાપણ છે. ભવિષ્યમાં જો, ખરેખર પ્રતિકુળ સ્થિતિ બનવાની હોય તો જો યોગ્ય સમય દરમિયાન વિસ્તરણની નીતિઓ અનુસરવામાં નહી આવે તો સમાજને ચુકવવી પડતી કિંમત ભારે હશે. તેથી, કોઈ પણ સમય ગુમાવ્યા વિના નીતિ દરમાં 50 બેસિસ પોઇન્ટનો કાપ મૂકવા માટે હું MPC ને ભારપૂર્વક રજૂઆત કરું છું. ડૉ. માઈકલ દેબબ્રત પાત્રા દ્વારા નિવેદન 49. ફુગાવાના લક્ષ્યાંકનું માળખું સ્વાભાવિક રીતે આગળ ની ધારણાઓ નું રહ્યું છે. મધ્યમ ગાળાની મુદતમાં તેના લક્ષ્યાંકને પગલે ફુગાવાની દિશામાં સ્ટીયરિંગ કરવા પર અને તેની આસપાસના જોખમો સાથે વ્યવહાર કરવા પર ધ્યાન કેન્દ્રિત કરવું જોઈએ, નહી કે રીઅર વ્યુ મિરર માં જોઇને, (તાજેતરનાં ફુગાવાનું પ્રિન્ટ) અથવા અંદાજોમાંથી તાજેતરના પરિણામોના વિચલન પરથી ('આગાહીની ભૂલો') -કે જે ટકાઉ હોવાનું અનુમાન ન કરી શકાય - નાણાકીય નીતિના સંચાલનનું સંચાલન કરવું. 50. એ માનવું મુશ્કેલ છે કે કઠોળના ભાવમાં 15.9 ટકા અને શાકભાજીના ભાવમાં 8.6 ટકાની ડિફ્લેશન એ સ્થિર સ્થિતિ છે જે મધ્યમ ગાળાનાં ખાદ્ય ફુગાવા માર્ગને વ્યાખ્યાયિત કરશે. હમણા જ પુરા થયેલ વર્ષમાં,જ્યારે કૃષિ વેતનમાં 8.5 ટકાનો વધારો થયો છે, કૃષિ ઇનપુટનાં ખર્ચમાં 10 ટકા, કૃષિ ક્ષેત્રે ધિરાણનાં ક્ષેત્રમા 13.5 ટકાના દરે વધારો થયો છે અને ગ્રામીણ આવક વધતા કૃષિનું આઉટપુટ ગેપ હકારાત્મક રહ્યું છે ત્યારે તો નહી જ ! બળતણના સંદર્ભમાં શહેરી અને ગ્રામીણ પરિવારો વચ્ચે ઇંધણનાં ફુગાવાની ફાચર (wedge) ઊંચા (elevated) સ્તરે બંધ રહી છે. ખાદ્ય અને બળતણને બાદ કરતાં ફુગાવાના ત્રણ રીડિંગ્સમાં હવે ઘટાડો થયો છે, પરંતુ હજી પણ તે સામાન્ય નથી અને 2017-18ના વર્ષનાં બાકીના સમયમાં હેડલાઇન ફુગાવાના આંકડા હજુ પણ આગળ વધી રહ્યા છે. 51. ચક્રીય પરિબળો તરફ જોઈએ તો, હાઉસહોલ્ડ નજીકના ગાળાને નકારતા લાગે છે અને પરિણામે તેઓ અગાઉના એક વર્ષ કરતા આગામી ત્રણ મહિનામાં ફુગાવો ઝડપથી વધે તેવી અપેક્ષા રાખે છે. વધુમાં, 2016-17 માટેના ડેટા પરની ગણતરીમાં આઉટપુટ ગેપ નકારાત્મક અને અન્યથા કરતાં વિશાળ હોઈ તે વ્યાખ્યા દ્વારા, મંદીની રૂપરેખા દર્શાવે છે. 2017-18 માં 7.3 ટકાના દરે વિકાસ થવાની આશા છે, આમ છતાં અર્થતંત્રમાં આઉટપુટ ગેપ સાંકડી અને બંધ થયેલ હોવી જોઈએ. દરમિયાન, એમપીસીએ જે તત્વોને જોવા માટે પ્રકાશિત કર્યા છે : ચોમાસાનું અવકાશી અને સમય પ્રમાણેનું વિતરણ; નાણાકીય મંદી; વૈશ્વિક રાજકીય અને નાણાકીય જોખમો; અને 7 માં કેન્દ્રીય પગાર પંચ કમિશનના એવોર્ડ હેઠળ ભથ્થાંનું વિતરણ. 52. 2017-18 ના પ્રથમ છ મહિનામાં સુધારેલા ફુગાવાની દિશામાં, નજીકના ગાળાના ફુગાવાનો અંદાજ સ્પષ્ટપણે સૌમ્ય છે. તેમ છતાં, એવી પરિસ્થિતિ કે જેમાં અસ્થાયી અને માળખાકીય પરિબળો એક બીજા સાથે જોડાયેલા છે અને જેને છુટા પાડવા મુશ્કેલ છે, દેખીતી રીતે, આ તબક્કે ઉપલબ્ધ કેટલાક ડેટા પોઈન્ટમાંથી જુદી જુદી દિશામાં ફંટાતા સંદેશા પેદા થાય છે. વધુ સ્પષ્ટતા વગર, મધ્યમ-ગાળા દરમિયાન મોટા પાયે અને મોંઘી નીવડી શકે તેવી નીતિની ભૂલો કરવાનું શક્ય છે. તદનુસાર, હું તટસ્થ વલણની રાહત જાળવી રાખીને, આવતી માહિતી માટે થોભવા અને રાહ જોવા માટે મત આપું છું. ડૉ. વિરલ વી. આચાર્ય દ્વારા નિવેદન 53. એપ્રિલ ફુગાવાની નરમાઈ, ખાદ્ય પદાર્થો અને ખાદ્ય અને બળતણને બાદ કરતા, અને સીએસઓના 2016-17ના વિકાસના સુધારેલા અંદાજોને કારણે, ખાસ કરીને ક્વાર્ટર-4, નાણાકીય નીતિ માટે મુશ્કેલ પડકારો ઉભા કર્યા છે. અમારી ફુગાવાની આગાહી ધીમે ધીમે રિવર્સલના પુરાવા પર આધારિત હતી જેને અંશતઃ ફેબ્રુઆરી અને માર્ચનાં રિવર્સન દ્વારા તેમજ કેટલીક ખાદ્ય વસ્તુઓમાં જ્વલંત વેચાણ પછી, તેમજ ઉનાળા દરમિયાન ખોરાકના ભાવમાં મોસમી ઉછાળાઓથી સમર્થન મળ્યું હતું. જોકે વાસ્તવિક ખાદ્યપદાર્થોનો ફુગાવો અમારા આગાહી કરતા ઘણો ઓછો છે. ખોરાક અને બળતણને બાદ કરતાં ફુગાવો સિમીત પણ છે. ગ્લોબલ અને ગૂડ્ઝ-એન્ડ-સર્વિસીઝ ટેક્સ (જીએસટી) સંબંધિત જોખમો, જેને આપણે ચિંતિત કર્યા છે, તે પ્રગટ થયા નથી. ખાતરી કરવા માટે વધુ સમય રાહ જોવી પડે કે, શું તેના અસ્ક્યામત ખરીદી કાર્યક્રમ પર ફેડરલ રિઝર્વનાં અનિયંત્રણને લીધે આપણી મૂડીનો પ્રવાહ અને વિનિમય દર પ્રમાણમાં મુક્ત રહે છે કે કેમ. નહી તો આપણે કદાચ આયાતી ફુગાવામાં પિક અપ જોઇ શકીએ છીએ. તેવી જ રીતે, થોડા વધુ મહિનાના ડેટા પુષ્ટિ કરશે કે ફુગાવા માટે GST રોલઆઉટ સંપૂર્ણપણે સૌમ્ય હોઈ શકે છે. તે ખાદ્યાન્ન ફુગાવાનું પતન છે કે જે ઘટ્યો છે, છતાં પણ તે હેડલાઇન નંબરમાં સતત ઘટાડાનો પ્રાથમિક ચાલક (ડ્રાઈવર) રહે છે. હવે તે સ્પષ્ટ છે કે અસ્થાયી અસરો ઉપરાંત, પુરવઠા પરિબળો, હજી સુધી હજી સુધી કોઈ ઘટવાના અણસાર સિવાય, ઓછામાં ઓછા ત્રણ ક્વાર્ટર માટે નોંધપાત્ર ભૂમિકા ભજવી રહ્યા છે 54. વિકાસની મંદીના બે પ્રાથમિક ઘટકો છે: એક, 2016-17 ની શરૂઆતથી ખાનગી રોકાણમાં સતત ઘટાડો; અને બીજું, તાજેતરમાં બાંધકામ પ્રવૃત્તિમાં વધુ ઘટાડો, જેનાં પુરાવા સિમેન્ટ ઉદ્યોગ અને રીઅલ એસ્ટેટ સેવાઓના નબળા દેખાવથી પણ મળ્યા છે. 55. શું આપણે ખાદ્ય ફુગાવો સ્થિર સ્તરે સંચાલિત કર્યો છે કે જેથી મધ્યમ ગાળાનાં હેડલાઇન ફુગાવાનો માર્ગ 4 ટકાથી નીચે નિશ્ચિતપણે રહેશે? જ્યારે કેટલાક ઉચ્ચ-ભારિત ખાદ્ય ચીજોમાં સપ્લાય-સાઇડના ઉપાયના કારણે સતત ફૂડ ડીસઇન્ફલેશન સૂચવે છે, દરેક પસાર થઈ રહેલા દિવસે જોવાઈ રહેલી ખેડૂત દ્વારા થઇ રહેલી માંગણી, મને વિરામ આપે છે. હું ચિંતિત છું કે વિસ્તૃત રાજકોષીય પગલાંના રૂપમાં આ કદાચ "પૂંછડીયા જોખમ" ના વાવેલા બીજ હોઈ શકે જે પાછળથી સામાન્ય ફુગાવાને ત્વરિત કરી શકે છે. 56. ક્વાર્ટર -4 માં વૃદ્ધિનું મંદ પડવું છેલ્લે એ પરિણામ તરફ દોરી ગયું છે કે "આઉટપુટ ગેપ" ના અમારા અંદાજો, આવા અંદાજોની આસપાસ નોંધપાત્ર અનિશ્ચિતતા હોવા છતાં, નકારાત્મક ગેપ ખોલવા માટે નિર્દેશ કરે છે. નાણાકીય નીતિ વિશે વિચારવાની પરંપરાગત રીતોમાં, વધુ સમાવેશ માટે તૈયાર રહેવા તરફ આ વ્યાજ દર નીતિ પર દબાણ કરશે. જ્યારે ટ્રાન્સમિશન પોલિસીની અસરકારકતા પર ધ્યાન કેન્દ્રિત છે ત્યારે હું ફાઈનાન્સ એન્ગલ દ્વારા નાણાકીય નીતિનો અભીગમ પસંદ કરું છું. શું વ્યાજ દરનાં ફેરફાર ની ઇચ્છિત પડઘારૂપ અસરો બૅન્ક અને નોન-બેંક ઇન્ટરમિડિયેશન સેક્ટર દ્વારા અર્થતંત્ર પર પડશે? આ મોરચે આપણી પાસે એક સમસ્યા છે. બેન્કિંગ સેક્ટર બેલેન્સ શીટનો નોંધપાત્ર હિસ્સો ભારે ઋણી ક્ષેત્રોને માટે ખુલ્લો રહેલો હોય છે, એક તણાવ જે ઓછામાં ઓછા છ થી સાત વર્ષ થી ઉભો કરવામાં આવ્યો છે. કોર્પોરેટ સેક્ટરને 2015-16 દરમિયાન મોનેટરી પોલિસીમાં સમાવવામાં ન આવ્યું અને ત્યારે નાણાકીય વલણ હોવા છતાં ખાનગી રોકાણ નબળું રહ્યું. જોકે, નાણાકીય નીતિ ને માટે સીધી રીતે લાગતુ લાગતુવળગતુ નથી એવા સમયે ટ્રેઝરી નો ફાયદો બેન્કોએ તેમની બેલેન્સ શીટ્સ નાં સાચા તણાવ ને કવર (cover) કરવા કર્યો છે. 57. આવી સ્થિતિમાં, નાણાકીય નીતિ માટે પ્રમાણભૂત પ્રિસ્ક્રિપ્શન સારી રીતે કામ કરે તે જરૂરી નથી. થોડાં ઊંચા વાસ્તવિક દરની સહિષ્ણુતા, નબળી બેન્કો ખરાબ લોન્સના એવર ગ્રીનિંગ (વરસો વરસ એક્સ્ટેંસન) માટે અવરોધનો દર પ્રમાણમાં ઓછો નથી કરતી એની ખાતરી કરવા માટે ન્યાયી છે. મોનિટરી પોલિસી તેના કામને વધુ સારી રીતે કરે તે માટે કંઇ જરૂરી હોય તો તે બેંકોની (અને ભારે ઋણ લેનારા) બેલેન્સ શીટ્સ પરનાં તણાવને ઓછો કરવા માટે કામ કરે તે છે. આના પર રિઝર્વ બેન્કના પ્રયત્નો થોડા અઠવાડિયામાં જ ગંભીરતાથી શરૂ થશે. એકવાર ટ્રાન્સમિશન મિકેનિઝમને વધુ સારા સ્વાસ્થ્યમાં પુનઃસ્થાપિત કરવામાં આવે, પછી નાણાકીય નીતિ વધુ વ્યાપક રીતે અર્થતંત્રના જુદા જુદા ભાગોને સ્પર્શ કરશે. હવે બાંધકામ જેવા ક્ષેત્રો કે જ્યાં તાજેતરની નીતિઓના હેતુને કારણે પુરવઠા પર અસર થાય છે તેમાં, માંગને ઉત્તેજન આપવા માટે લક્ષ્યાંક પ્રાપ્ત કરવાનાં હસ્તક્ષેપો વધુ અસરકારક રહેશે; આ સેગમેન્ટમાં બેંક ધિરાણમાં પ્રમાણમાં ઓછી ડીલિંક્વંસીના દર ને ધ્યાનમાં લેતા, તેમાં એવર ગ્રીનીંગનું જોખમ નહી રહે . 58. ફેડરલ રિઝર્વ દરનાં વધારા પહેલાં અને અમે બેંકિંગ ક્ષેત્રના તણાવના નિરાકરણ પર અમારા પ્રયાસોને નિશ્ચિતપણે મુકીએ તે પહેલાં, ઉપલબ્ધ ડેટાના આધારે, વલણમાં ફેરફાર અથવા ‘દર કટ’ ની ભલામણ કરતા, આ વિચારણાઓએ મને અટકાવ્યો છે. લક્ષ્ય કરતાં ઓછો હેડલાઇન ફુગાવો અને નકારાત્મક ઉત્પાદનનો તફાવત સતત છે એ નક્કી કરવા માટે આગામી થોડા મહિનાઓના ફુગાવા અને વાસ્તવિક આર્થિક પ્રવૃત્તિ સૂચકાંકોને હું નજીકથી જોઇશ. 59. છેલ્લે, હું એક મુદ્દો સ્પષ્ટ કરવા માંગુ છું. કેટલાક એવું સૂચવે છે કે નાણાકીય નીતિ નબળી બેંક બેલેન્સ શીટ્સના રિકેપીટલાઈઝિંગના ઉદ્દેશ્ય સાથે હળવી કરવી જોઈએ. મારા મતે મોનેટરી પોલિસી માટે આથી વધુ કંઈ ખરાબ નથી. આનાથી આ બેન્કિંગ આર્કીટેક્ચર (ખાનગી મૂડી ઊભું કરવા, નોન-કોર એસેટ સેલ્સ, એકીકરણ, ડીસઇન્વેસ્ટમેન્ટ અને રેગ્યુલેટરી પ્રોમ્પ્ટ સુધારાત્મક કાર્યવાહી દ્વારા) સુધારવા માટે ઘણા પગલાં ભરવાના સારા પ્રયાસો પરનાં દબાણને આરામ મળશે. બદલામાં, તે જો બેંકોના રિઝોલ્યુશન પહેલા થઈ જાય અને જો ડાટાની માંગ તેવી હોય, તો નાણાકીય નીતિને તેની દિશા બદલતા અટકાવશે. લક્ષ્ય માટે ન હોય એવા સાધનોને ઉદ્દેશ્યો સાથે મિક્ષ ન કરવા એ પોલિસીની વિશ્વસનીયતા માટે શ્રેષ્ઠ છે ડૉ. ઉર્જિત આર. પટેલ દ્વારા નિવેદન 60. નજીકના ગાળાના ફુગાવાના અંદાજની આસપાસની ઉચ્ચ અનિશ્ચિતતાને ધ્યાનમાં લેતાં, આ તબક્કે અપરિપકવ નીતિની ક્રિયાને દૂર કરવાની જરૂર છે. તેથી હું ‘નીતિ રેપો રેટ’ ને 6.25 ટકાના વર્તમાન સ્તર પર જાળવી રાખવા અને નાણાકીય નીતિના તટસ્થ વલણને જાળવી રાખવા માટે મત આપું છું. 61. ફેબ્રુઆરી અને માર્ચમાં ફુગાવો મજબૂત બનતા, એપ્રિલ 2017 માં તીવ્ર ડિસઈનફ્લેશન એ નજીકના ગાળાના ફુગાવાના અંદાજને નોંધપાત્ર અનિશ્ચિતતા આપી છે. અનુકૂળ પાયાની અસરો સાથે સંયુક્ત રીતે ખોરાકના ભાવમાં અસામાન્ય રીતે ઓછા વેગથી પ્રેરિત, ખાદ્ય ફુગાવો તીવ્રપણે ઘટ્યો હતો. ખોરાક અને બળતણ ફુગાવા સિવાય, સેવાઓમાં ડિસઈનફ્લેશન પણ સીપીઆઇની મધ્યસ્થતામાં પરિણમી, જે 2016-17ના મોટાભાગના હિસ્સામાં સ્ટીકી રહી હતી. તાજેતરના ખાદ્ય અને બિન-ફૂડ ડિસઈનફ્લેશનના ટકાઉપણા પર ઇનકમિંગ ડેટા વધુ સ્પષ્ટતા આપશે એવી ધારણા છે. મધ્યમ ગાળાની મુદતના ફુગાવાના પરિણામ પર જેનો નોંધપાત્ર પ્રભાવ હોઈ શકે એવા ઘટકો માટે સાવચેત રહેવાની પણ જરૂર છે. પ્રથમ તો, તાજેતરના કેટલાક સંયમન હોવા છતાં હાઉસહોલ્ડની ફુગાવાની અપેક્ષાઓ ઊંચી રહે છે બીજું, 7 મી સી.પી.સી(CPC)નાં એચ.આર.એ(HRA) એવોર્ડનું અમલીકરણ ઉપરની બાજુનું એક જોખમ છે. ત્રીજું, એમ.એસ.પીમાં (MSP) કેટલાક વધારા અનિવાર્ય છે. છેલ્લે,ખેડૂતોની લોન માફી માટેની વધતી માંગને કારણે વધતા નાણાકીય જોખમો પણ ફુગાવા માટે જોખમ ઊભું કરે છે. આ સંદર્ભમાં તે નોંધવું સુચક હોઇ શકે છે કે કૃષિ અને આનુષંગિક પ્રવૃત્તિઓ થી જીડીપીના ગુણોત્તર તરીકે કૃષિ અને સહિયારી પ્રવૃત્તિઓ માટે બાકી રહેલ ધિરાણ 2000-01 માં જે 13 % હતું તે 2000-01 થી 2016-17 દરમિયાન વધીને આશરે હાલમાં 53 ટકા થયુ છે; અનુસૂચિત કોમર્શિયલ બેંકોનો કૃષિ અને સહાયક પ્રવૃતિઓમાં સરેરાશ વાર્ષિક અંકિત વૃદ્ધિ દર 21.5 ટકા હતો. 62. મુખ્યત્વે સર્વિસ સેક્ટરમાં વૃદ્ધિમાં ઘટાડા ને લીધે 2016-17 ના ત્રીજા ક્વાર્ટરમાં જીવીએ (GVA) વૃદ્ધિ નબળી રહી. માગની બાજુએ, ડીમોનેટાઇઝેશન હોવા છતાં જ્યારે ખાનગી વપરાશના ખર્ચમાં વૃદ્ધિ મજબૂત હતી, તેમ છતાં ક્વાર્ટર -4 ના ચોખ્ખા નિર્ધારિત રોકાણ માં ઘટાડો થયો. આગળ જતાં, તે એક દિલાસો આપે છે કે ભારત હવામાન ખાતાએ સામાન્ય દક્ષિણ-પશ્ચિમ મોનસુનની આગાહીનું પુનરાવર્તન કર્યું છે. કૃષિ ક્ષેત્ર અને ગ્રામ્ય ખર્ચ માટે આ શુભ સંકેત છે. રિઝર્વ બૅન્કના ઔદ્યોગિક આઉટલુક સર્વેક્ષણના તાજેતરના રાઉન્ડના બિઝનેસ એક્સ્પેકસ્ટેશન ઈન્ડેક્સ (Industrial Outlook Survey) આશાવાદ તરફ દોરી જાય છે. એકંદરે, 2017-18 માં વૃદ્ધિ ધીમે ધીમે પુનઃપ્રાપ્ત થાય તેની ધારણા છે. એકંદર (રાષ્ટ્રીય) આઉટપુટ ગેપનું મૂલ્યાંકન કરવામાં પડતી મુશ્કેલીઓનું આપણે ધ્યાન રાખવું જોઈએ. વૃદ્ધિ પ્રવેગક લાદવા તેમજ સ્પર્ધાત્મકતા ઘટાડવાની સાથે સાથે ઇન્ફ્રાસ્ટ્રક્ચર (ખાસ કરીને પબ્લિક ટ્રાન્સપોર્ટેશન, રેલવે વગેરે) જેવા પેટા-ક્ષેત્રો માટે કે જે "નિશ્ચિત" (Leontieff) કો-એફીશિયંટ માં એકંદર (રાષ્ટ્રીય) પ્રોડક્શન પ્રક્રિયામાં પ્રવેશ કરે છે, "ગેપ" હકારાત્મક હોઈ શકે છે. 63. ક્વીઝંટ ઇન્વેસ્ટમેંટ સાયકલ (quiescent investment cycle) એક મહત્વની મેક્રોઇકોનોમિક ચિંતા રહે છે. તેથી, બેન્કોની તણાવયુક્ત સંપત્તિઓનું રીઝોલ્યુશન અને સમયસર PSBsનું રિકેપિટલાઇજેશન નિશ્ચિત કરવું જરૂરી છે. જ્યારે પાછલા પૉલિસી રેટ કટ્સનો પ્રસાર ચાલુ છે -કેટલીક બેન્કો ડિપોઝિટ અને ધિરાણ દરોમાં વધુ ઘટાડો કરી રહી છે -પ્રતિબદ્ધ સૂત્રમાં નાની બચત પર સંચાલિત વ્યાજ દરો ની ગોઠવણી, નાણાકીય ટ્રાન્સમિશન વધુ મજબૂત કરી શકે છે. જોસ જે. કટ્ટુર પ્રેસ પ્રકાશન: 2016-2017/3443 |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

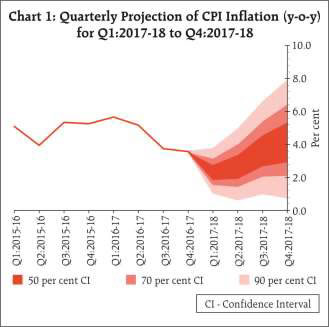

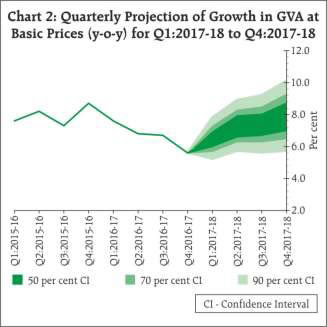

પેજની છેલ્લી અપડેટની તારીખ: