IST,

IST,

તૃતીય પખવાડિક મોનેટરી પોલિસી સ્ટેટમેન્ટ, 2017-18 ભારતીય રિઝર્વ બેન્ક ની મોનેટરી પોલિસી કમિટી (MPC) નો ઠરાવ

02 ઑગસ્ટ, 2017 તૃતીય પખવાડિક મોનેટરી પોલિસી સ્ટેટમેન્ટ, 2017-18 મોનેટરી પોલિસી કમિટી (MPC) એ ની મળેલી તેની બેઠકમાં હાલની અને વિકસતી મેક્રોઇકોનોમિક પરિસ્થિતિ ના મૂલ્યાંકન ને આધારે નિર્ણય લીધો:

પરિણામે, એલએએફ હેઠળ રિવર્સ રેપો રેટ 5.75 ટકા સુધી સંતુલિત છે, અને સીમાંત સ્થાયી સુવિધા (એમએસએફ) દર અને બેન્ક રેટ 6.25 ટકા રહે છે. એમપીસીનો નિર્ણય વૃદ્ધિને સહાય કરવા સાથે ગ્રાહક ભાવાંક (સીપીઆઈ) ફુગાવાના મધ્યમ ગાળાના ટાર્ગેટને +/- 2 ટકાના બેન્ડની અંદર 4 ટકા સુધી રાખવાના ઉદ્દેશ નાણાકીય નીતિના તટસ્થ વલણ સાથે સુસંગત છે. આ નિર્ણય પાછળની મુખ્ય વિચારણા નીચે આપેલા નિવેદનમાં આપવામાં આવી છે. મૂલ્યાંકન એમપીસીની જૂન 2017 ની બેઠકથી, વૈશ્વિક અર્થતંત્રમાં વૃદ્ધિની ઇચ્છા વધી ગઈ છે, તેમ છતાં હજુ પણ આ સુધાર ને જાળવી રાખવા માટે ની સ્વ-નિર્ભર મજબૂતાઈ નથી. અદ્યતન અર્થતંત્રો (AEs) માં, યુનાઇટેડ સ્ટેટ્સમાં નબળા પ્રથમ ત્રિમાસિક પછી બીજા ત્રિમાસિક માં ઝડપી ગતિએ વધારો થયો છે જેને શ્રમ બજારમાં થઈ રહેલા સતત સુધારાનો, ગ્રાહક ખર્ચમાં થયેલા વધારાનો, અપેક્ષા કરતાં હળવા ફુગાવા ની મદદ થી ગ્રાહક ના વિશ્વાસ માં થયેલો વધારાનો અને સુધરેલ ઔદ્યોગિક ઉત્પાદન નો ટેકો મળ્યો છે. જો કે, આ સંભાવના પર નીતિ અને રાજકીય જોખમો ના વાદળ છવાયેલા છે. યુરો વિસ્તારમાં ઘટેલી બેરોજગારી અને ખાનગી વપરાશમાં થયેલા વધારા ના જોરે ઘટક અર્થતંત્રોમાં વિસ્તૃત સુધારો થયો છે, રાજકીય અનિશ્ચિતતા માં નોંધપાત્ર ઘટાડો થયો છે. જાપાનમાં, સામાન્ય પરંતુ સ્થિર વિસ્તરણ પકડ લઈ રહ્યું છે, જેને મજબૂત થતી નિકાસ, વેગ પકડતા ઔદ્યોગિક ઉત્પાદન અને વેતનમાં થઈ રહેલ ઘટાડાએ સહાયતા(ટેકો) કરી છે. 3. ઊભરતા માર્કેટ અર્થતંત્રો (EMEs) માં ચીન માં બીજા ક્વાર્ટરમાં, છૂટક (retail) વેચાણ અને ઔદ્યોગિક ઉત્પાદન માં સ્થિર પરંતુ પુનઃ વૃદ્ધિ થઈ રહી છે. જોકે, દેવું ઘટાડતી (લિવરેજ ઓછું કરતી) નાણાકીય સંસ્થાઓ અને રિયલ એસ્ટેટમાં મંદીને કારણે આકરી નાણાકીય શરતો નકારાત્મક અસર કરી શકે છે. ઘટતી બેરોજગારી, વધતાં છૂટક વેચાણ અને મજબૂત ઔદ્યોગિક ઉત્પાદન ના સહારે રશિયન અર્થતંત્ર બે વર્ષ ની મંદી માં થી બહાર આવ્યું છે, રાજકીય અનિશ્ચિતતા અને હજુ પણ દબાયેલ શ્રમ બજાર ને લીધી બ્રાઝિલમાં હળવી રિકવરી પણ નબળી રહે છે. દક્ષિણ આફ્રિકામાં આર્થિક પ્રવૃત્તિ માળખાકીય અને સંસ્થાકીય અવરોધો થી ઘેરાયેલી છે અને તકનીકી મંદી માં છે. 4. વધતી વૈશ્વિક માગ માં થયેલ સામાન્ય વધારા અને સ્થિર કોમોડિટી કિંમતોએ વૈશ્વિક વેપાર વોલ્યુમ ને મદદ કરી છે, જે મુખ્ય અર્થવ્યવસ્થાઓ માં વધતા જતા આયાત નિર્યાત માં પ્રતિબિંબિત થાય છે. જુલાઈ ના બીજા પખવાડિયામાં ક્રૂડ ઓઇલ ની કિંમતોમાં મંદી હોવા છતાં થોડો વધારો થયો છે જે અમેરિકા માં ઇંવેંટરી ઓછી થવા ને કારણે છે પરંતુ પુરવઠો હજુ પણ વધારે છે. ચીન ની માગ ને કારણે ધાતુઓ, ખાસ કરીને તાંબા ના ભાવમાં વધારો થયો છે. સોના-ચાંદી (બુલીયન) ના ભાવ જોખમ લેવાની વૃતિમાં સુધારો થવાના કારણે કેટલાક મહિનાઓ કરતાં સૌથી નીચા સ્તરે ગયા છે પરંતુ ભૂ-રાજકીય વાતાવરણ ના ફેરફારો પ્રતિ તે સંવેદનશીલ છે. આ પરિસ્થિતિ છતાં, અદ્યતન અર્થતંત્રોમાં ફુગાવો લક્ષ્યાંક કરતાં ઘણો નીચો છે અને મોટાભાગના ઊભરતા બજારોના અર્થતંત્રોમાં તે ઓછો છે. 5. પ્રણાલીગત મધ્યસ્થ બેંકો દ્વારા બેલેન્સ-શીટ માં થનારી ગોઠવણો ના સંકેતો પ્રતિ છૂટીછવાઇ પ્રતિક્રિયાઓ સિવાય,આંતરરાષ્ટ્રીય નાણાકીય બજારો રાજકીય અનિશ્ચિતતા પ્રતિ સ્થિતિસ્થાપક રહ્યા છે અને અસ્થિરતામાં ઘટાડો થયો છે. અમેરિકામાં ઇન્ડેક્સ અગાઉના સર્વોચ્ચ સ્તર વટાવી જવા સાથે મોટાભાગના અદ્યતન અર્થતંત્રોમાં ઇક્વિટી બજારોમાં વધારો નોંધાયો છે, પરંતુ બ્રેક્સિટ ની ચર્ચા (brexit talks) અને મજબૂત થતા યુરો ને કારણે યુરોપિયન બજારો મંદ છે. જોખમ લેવાની વૃતિમાં થયેલા વૈશ્વિક વધારા અને સુધરતા મેક્રોએકોનોમિક ફંડામેટલ, જે પૂંજી ખેંચી લાવેછે તેના ટેકાથી ઊભરતાં બજાર અર્થતંતત્રોમાં (ઈએમઇ) ઇક્વિટી માર્કેટ માં સુધારો થયો છે. મુખ્ય અદ્યતન અર્થતંત્રોમાં, મોનેટરી પોલિસી ના સામાન્યીકરણ ની ધારણાએ બોન્ડ ઉપજ ખૂબ વધી છે, જર્મન બોન્ડ વર્ષની ટોચે છે. ઊભરતા બજારોના અર્થતંત્રોમાં, સ્થાનિક પરિબળો થી પ્રેરિત હોવાને લીધે સ્થિતિ અલગ રહી છે અને નિશ્ચિત આવક બજારો (fixed-income markets) સામાન્ય રીતે વિકસિત અર્થતંત્રોમાં (AEs) થતા બોન્ડ વેચાણ સામે સુરક્ષિત છે. મુદ્રા બજારો માં નબળા ફુગાવા અને અમેરીકી વહીવટી તંત્ર ની અનિશ્ચિત નિતી ને લીધે યુએસ ડોલર વધુ નબળો છે કેટલાક મહિનાઓ ના ન્યૂનતમ સ્તર પર પહોંચ્યો છે. યુરો જે મજબૂત રહ્યો છે, તે હકારાત્મક આર્થિક ડેટા થી વધુ મજબૂત થયો છે. જાપાનીઝ યેન સેફ હેવન ડિમાંડ ને કારણે કેટલાક ક્ષણિક વધારા સીવાય સામાન્ય રીતે હળવો રહ્યો છે. ઊભરતાં બજાર અર્થતંત્રોમાં કરન્સી મુખ્યત્વે સ્થિર રહી છે અને મૂલ્ય વૃદ્ધિના પૂર્વગ્રહ સાથે તેનો વેપાર કરવામાં આવ્યો છે. 6. ગૃહ મોરચે સતત બીજા વર્ષે સામાન્ય અને સારી રીતે વિતરિત દક્ષિણ-પશ્ચિમ વરસાદ ને કારણે ખેતી અને તેને સંલગ્ન પ્રવૃતિઓ અને ગ્રામિણ માગ ના લીધે શક્યતાઓ ઊજળી બની છે. 1 ઓગસ્ટ સુધી માં લાંબા સમય (LPA) ની સરેરાશ કરતાં 1 ટકો વધારે વરસાદ થયો છે અને દેશ ના 84 ટકા પ્રદેશ માં વધારે થી સામાન્ય વરસાદ થયો છે., સંપૂર્ણ મોસમનું શેરડી, શણ અને સોયાબીન વાવેતર લગભગ પૂર્ણ થવા સાથે ખરીફ વાવણી ગયા વર્ષ કરતાં વધારે ઝડપથી થઈ રહી છે. કેટલાક પ્રદેશોમાં તુવેર અને ડાંગર ના વાવેતર ને લગતી પ્રારંભિક અનિશ્ચિતતા પણ દૂર થઇ છે. કપાસ અને બરછટ અનાજનું વાવેતર ગયા વર્ષ કરતાં વધી ગયું છે પરંતુ તેલીબિયાં માં તે ઓછું છે. કુલ મળીને (જોઈતો) આ ગતિવિધિઓથી વર્ષ 2017-18 માટે રાખવામા આવેલા પાક ઉત્પાદન લક્ષ્યાંક પાર પાડવામાં સહાયતા મળશે જેને કૃષિ મંત્રાલય દ્વારા ગયા વર્ષે હાસીલ કરાયેલ ટોચ ના સ્તર કરતાં વધારે નિર્ધારિત કરવામાં આવ્યા છે. રવિ માર્કેટિંગ સિઝન દરમિયાન ચોખા અને ઘઉં સંદર્ભમાં પ્રાપ્તિની કામગીરી રેકોર્ડ સ્તર સુધી વધારી દેવામાં આવી છે-36.10 મિલિયન ટન – અને સપ્ટેમ્બર માં પૂરા થતાં ત્રીમાસિક માટે નિર્ધારિત માપદંડ થી 1.5 ગણી થઈ ગઇ છે. 7. ઔદ્યોગિક કામગીરી એપ્રિલ-મે 2017 માં નબળી પડી છે. આ મુખ્યત્વે ઉત્પાદન ક્ષેત્રે આવેલા વ્યાપક ઘટાડા ને પ્રતિબિંબિત કરે છે. કોલસાની વધેલી ઇંવેંટરી અને ક્રૂડ ઓઇલ અને રિફાઇનરી પ્રોડક્ટ્સના સ્થગિત ઉત્પાદન ની ભેગી અસરે ખાણકામની ગતિ ધીમી કરી. વીજ ઉત્પાદન માટે, માંગની ઉણપ એક બંધનકર્તા અવરોધ હોવાનું જણાય છે. વપરાશની દ્રષ્ટિએ, ગ્રાહક નોન-ડ્યુરેબલ્સનું ઉત્પાદન ઝડપથી વધ્યું જે ગ્રામ્ય માગ પર આધારિત છે. તેમ છતાં, કન્ઝ્યુમર ડ્યુરેબલ્સમાં થયેલા ઘટાડો જે હજુ પણ નબળી શહેરી માંગનો સંકેત છે અને કેપિટલ ગુડ્સમાં ઘટાડો, જે અર્થતંત્રમાં મૂડીનું નિર્માણ ઘટવાનો નિર્દેશ કરે છે, ને કારણે સરભર થઈ ગઈ છે. મૂડીખર્ચ ચક્રમાં આવેલી નબળાઇ નવા રોકાણની જાહેરાતમાં પ્રથમ ત્રિમાસીક માં 12 વર્ષની નીચી સપાટીએ હોવું, ઘાંચમાં પડેલ પ્રોજેક્ટ્સના અમલીકરણમાં ટ્રેક્શનનો અભાવ, ઇન્ફ્રાસ્ટ્રક્ચર માલના ઉત્પાદનમાં ઘટાડો, અને કોર્પોરેટ સેક્ટર માં ચાલુ રહેલું દેવું ઘટાડવાનું વલણ (વિગેરે) થી સ્પષ્ટ થાય છે. જૂન મહિનામાં વીજળી, કોલસો અને ખાતર ના ઉત્પાદનમાં ઘટાડાને કારણે પાયા ના ઉદ્યોગોનું ઉત્પાદન પણ ઘટ્યું હતું. હકારાત્મક પાસામાં, લાંબા ગાળાના ઘટાડા બાદ કુદરતી ગેસનું ઉત્પાદન વધ્યું છે અને સ્ટીલનું ઉત્પાદન મજબૂત રહ્યું છે. રિઝર્વ બૅન્કના ઔદ્યોગિક અંદાજ સર્વેક્ષણ (આઈઓએસ) ના 78 મા રાઉન્ડમાં બીજા ક્વાર્ટર માં માંગની સ્થિતિ ના વિભિન્ન માપદંડો, ખાસ કરીને ક્ષમતા ઉપયોગ, નફાના માર્જિન અને રોજગાર પર ના આશાવાદનો અંત આણ્યો છે. મેન્યુફેકચરિંગ પરચેઝિંગ મેનેજર્સ ઇન્ડેક્સ (પીએમઆઇ) અનુક્રમે જૂન મહિનામાં ચાર મહિનાની નીચી સપાટી પહોંચી ગયો છે અને ભવિષ્યમાં આઉટપુટ ઇન્ડેક્સમાં પણ નજીવો ઘટાડો થયો હતો. જુલાઈ મહિનામાં, નવા ઓર્ડરોમાં ઘટાડા અને બિઝનેસ પરિસ્થિતિ બગડવાને લીધે પીએમઆઇ ઘટીને સંકોચન ઝોનમાં પ્રવેશ્યો છે જે અન્ય બાબતો સાથે GST ના અમલ ને પ્રતિબિંબિત કરે છે. જો કે, નવા નિકાસ ઓર્ડર્સ અને ભાવિ આઉટપુટ ઇન્ડેક્સમાં થયેલો વધારો બંને ભવિષ્ય ની સંભાવના માટે આશાવાદ દર્શાવે છે. 8. ઉત્પાદન ક્ષેત્ર ની સરખામણીમાં સેવા ક્ષેત્રની ગતિવિધિઓ નો આવર્તી સૂચક આંક પહેલા ત્રિમાસિકમાં મિશ્ર ચિત્ર તરફ સંકેત કરે છે. પરિવહન ઉપ-ક્ષેત્રે હવાઈ-ભાડા એ ક્રમિક અને વાર્ષિક ધોરણે મજબૂત કામગીરી દર્શાવી છે. ભારત માનક (BS)-2 ઉત્સર્જન લાગુ થવાથી વાણિજ્ય વાહનો ના વેચાણ માં સતત બે માસ ના ઘટાડા બાદ વધારો થયો છે. વ્યાપારી વાહનો અને દ્વિ-ચક્રીય વાહનો ના વેચાણ માં ક્ષણિક અવ્યવસ્થા રહી જોકે મોટરસાઈકલ ના વેચાણ માં સતત ત્રીજા મહિને વૃદ્ધિ ચાલુ રહી છે જે ગ્રામીણ માંગ ની દ્રઢતા દર્શાવે છે. વોઇસ અને ડેટા સેવા ના ઉપભોક્તા આધાર માં મજબૂત અને જળવાયેલ વૃદ્ધિ ને કારણે મે માસ માં સંચાર ઉપ-ક્ષેત્ર માં ગતિવિધિ તેજ રહી છે. આતિથ્ય (hospitality) ઉપ ક્ષેત્ર ને વિદેશી પર્યટકો ના આવવાથી અને હવાઈ યાત્રા ટ્રાફિક માં મજબૂત વૃદ્ધિ દ્વારા મદદ મળી છે. એપ્રિલ-મે માં સ્ટીલ વપરાશ માં થયેલી વૃદ્ધિ પહેલા ત્રિમાસિક માં બાંધકામ ગતિવિધિ માં વૃદ્ધિ આગમન નું સૂચક હોઇ શકે છે, પરંતુ સિમેંટ ઉત્પાદન ઘટેલું છે. સેવા ક્ષેત્ર નો પીએમઆઈ બજારમાં સુધારો થવાની સંભાવના ને કારણે મે-જૂન માં વિકાસ ના મોડ માં છે. 9. જૂન માં સીપીઆઇ માં વર્ષ-દર-વર્ષ થનારા બદલાવ થી માપવામાં આવેલ રીટેલ ફુગાવો 2011-12 ને આધારે સૌથી ઓછો આવ્યો છે. આ મુખ્ય રૂપ થી અનુકૂળ પ્રભાવો નું પરિણામ હતું જે દૂર થવાની અને ઓગસ્ટ થી બદલાવા ની આશા છે. એપ્રિલ થી પ્રતિ માહ કિંમતો માં વધારો થઈ રહ્યો છે પરંતુ તે ઉનાળામાં થતાં ઉતાર-ચઢાવ ખાસ કરીને ખાદ્ય કિંમતો ની સરખામણીમાં નબળો છે. અપ્રત્યક્ષ કર ની સુધારણા મા થયેલ વિલંબ અને વસ્તુઓ મા ક્લીયરન્સ સેલ, વાસ્તવિક લક્ષ ની ગતિ ને ઓછી કરી શકે છે. 10. ખાધ્ય અને પેય પદાર્થો ની કિંમતો, જે નવી સીપીઆઇ શૃંખલા મા પહેલી વાર મે 2017 મા ડિફ્લેશન મા આવી, જૂન માં દાળો, શાકભાજી, મસાલા, અને ઈંડા ની કિંમતો મા વર્ષ પ્રતિ વર્ષ ઘટાડો નોંધાયો અને મોટાભાગે અન્ય ઉપ-સમૂહો માં ફુગાવો ઓછો થઈ ગયો છે. જોકે સામાન્ય મોસમી મૂલ્ય વધારો ભલે વિલંબથી હોય, ટામેટાં, કાંદા અને દૂધ ના કિસ્સામાં તે થવાના સંકેત જોઈ શકાય છે. 11. સતત બીજા મહિને ઈંધણ ફુગાવામાં ઘટાડો થયો છે કારણ કે લિક્વિડ પેટ્રોલિયમ ગેસ (એલપીજી) ની આંતરરાષ્ટ્રીય કિંમતો ઘટી ગઈ છે અને કોક, લાકડું અને ચિપ્સ ની બાબત માં વૃદ્ધિ થઈ છે. એલપીજી અને કેરોસીન માં નિયંત્રિત ભાવમાં, સબસિડી માં અંશતઃ ઘટાડો થવાથી તે વધવાની તૈયારી છે. હાલમાં ઘટેલા ફુગાવાને કારણે ઘરેલુ વપરાશ ની વસ્તુઓ માં ડિસ્કાઉંટ દેખાઇ રહયું છે, રિઝર્વ બેન્ક ના જૂન, 2017 ના સર્વેક્ષણ માં ત્રણ માસ અગાઉના અને એક વર્ષ અગાઉ નો ફુગાવા ના અંદાજ કરતાં થોડો કઠોર રહેવાની આશા છે. 12. આહાર અને ઈંધણ સિવાય, સીપીઆઇ ફુગાવા માં સતત ત્રીજા મહિના માટે, શિક્ષણ ની બાબતમાં ફી રીવિઝન ચક્ર માં થયેલ વિલંબ, અને સ્વાસ્થ્ય, કાપડ અને પગરખાં ની બાબતમાં પણ તેના કારણે બીજી બધી કિંમતો ની ગતિ માં 4 ટકા નો ઘટાડો થયો છે. વાહન વ્યવહાર અને સંચાર સેવાઓમા દૂરસંચાર ક્ષેત્રે મુલ્ય નક્કી કરવામાં ટકરાવ ને કારણે ફુગાવો દબાયેલો છે. ઉધ્યોગ અને ખેતી બંને ની બાબતમાં ઇનપુટ ખર્ચ આંતરરાષ્ટ્રીય કિંમતો ઉપર નજર રાખી રહયું છે. રિઝર્વ બેન્ક ના ઔધ્યોગિક આઉટલૂક સર્વે માં કરેલ અનુમાન પ્રમાણે પીએમાઈ, ઔધ્યોગિક અને સેવા માં કિંમત નિર્ધારણ શક્તિ હજુ ઓછી છે. 13. વધારે પડતી તરલતા ની સ્થિતિ પ્રણાલી માં છે, જે સરકાર દ્વારા બજેટરી ખર્ચ ના ફ્રન્ટ લોડીંગ થી વિકટ થઈ ગઈ છે. કરન્સી ઇન સરક્યૂલેશન વૃદ્ધિ ની ગતિમાં થોડો ઘટાડો હતો જે વર્ષ ના આ સમયે લાક્ષણિક છે-2017-18 ના પહેલા બે માસ માં સીઆઈસી માં ₹ 1.5 ટ્રિલિયન વૃદ્ધિ ના મુકાબલે, જૂન અને જુલાઇ દરમ્યાન તે અનુક્રમે ₹ 436 બિલિયન અને ₹ 95 બિલિયન હતી. સામાન્ય રીતે આ મહિનાઓ માં કરન્સી બેંકિંગ પ્રણાલીમાં પાછી આવે છે જે કરન્સી સરક્યૂલેશન (CiC) માં થતા ઘટાડા માં પ્રતિબિંબિત થાય છે, ફલસ્વરૂપે, આ વર્ષે સીઆઈસી માં નોંધાયેલી વૃદ્ધિ, પુનઃ મુદ્રિકરણ ની નિરંતર ગતિ અને તેની સાથે સંકળાયેલ પ્રણાલી ની તરલતા માં થયેલ શોષણ ને દર્શાવે છે. આ નાણાકીય વર્ષ દરમ્યાન અત્યાર સુધીમાં ₹ 1 ટ્રિલિયન માર્કેટ સ્ટેબિલાઇઝેશન યોજના(MSS) અંતર્ગત ટી-બિલ જારી કરીને અને ₹ 1.3 મિલિયન કેશ મેનેજમેંટ બિલ (CMBs) જારી કરીને એકત્રિત રીતે વધારાની તરલતા શોષી લેવામાં આવી હતી. સ્થિર/ટકી રહેલા ફાજલ સ્થિતિ ને કારણે જૂન અને જુલાઇ માં બે વખત, દર વખતે ₹ 100 બિલિયન નું ઓપન માર્કેટ વેચાણ જરૂરી થયું હતું. આટલીજ રકમની હરાજી ની જાહેરાત કરવામાં આવી છે અને તે 10 ઓગસ્ટ, 2017 એ કરવામાં આવશે. આ કામગીરી સિવાય, LAF હેઠળ સરેરાશ જૂન માં ₹ 3.1 ટ્રિલિયન અને જુલાઇ માં ₹ 3 ટ્રિલિયન તરલતા શોષી લેવામાં આવી હતી. આ સક્રિય તરલતા સંચાલન ના ફળસ્વરૂપે, ભારિત સરેરાશ કૉલ દરમાં તેજી આવી અને જૂન અને જુલાઇ દરમ્યાન તેનો વેપાર સરેરાશ રેપો રેટ થી લગભગ 17 બીપીએસ જે માર્ચ-એપ્રિલ દરમ્યાન 29-32 બીપીએસ અને મે માં 21 બીપીએસ થી નીચે- એલએએફ કોરિડોર હેઠળ થયો. 14. બહાર ના ક્ષેત્ર તરફ જોઈએ તો એપ્રિલ ની ટોચ થી, કોમોડિટી સમૂહ ના મૂલ્ય યાતો ધીમું થવા અથવા ઘટવાથી, મે અને જૂન માં ચીજ-વસ્તુઓ ની નિકાસ માં ઘટાડો થયો. આના થી વિરુદ્ધ, આયાત વૃદ્ધિ બે આંકડામા રહી જે મુખ્ય રૂપ થી, ઓઇલ ની આયાતમાં થયેલા વધારા અને જીએસટી ના અમલ પહેલાં સોના ના સ્ટોકપાયલિંગ ને કારણે હતી. કોલસો, ઈલેક્ટ્રોનિક સામાન, મોતી અને કિંમતી પથ્થરો, વનસ્પતિ તેલો અને મશીનરી ની આયાતમાં પણ તેજી આવે છે. આયાતમાં થયેલી વૃદ્ધિ, નિકાસમાં થયેલી વૃદ્ધિ કરતાં વધારે હોવાથી પહેલા ત્રિમાસિક માં વેપાર ખાધ 40.1 બિલિયન અમેરિકી ડૉલર હતી જે એક વર્ષ પહેલાં કરતાં બે ગણી વધારે છે. ચોખ્ખું વિદેશી રોકાણ એક વર્ષ પહેલાં ના સ્તર કરતાં બે ગણું થઈ ગયુ જે મહદઅંશે મેન્યૂફેક્ચરિંગ, છૂટક અને જથ્થાબંધ વ્યાપાર અને વ્યાપાર સેવાઓ માં થયું છે. વિદેશી પોર્ટફોલિયો રોકાણકારોએ અત્યાર સુધીમાં ઘરેલુ ઋણ અને ઇક્વિટી બજાર માં 15.2 બિલિયન અમેરિકી ડૉલર ની સફળ ખરીદી કરી છે (31 જુલાઇ, 2017 સુધી), ભારતીય અર્થતંત્ર માં તેજીનું વલણ રહ્યું છે. 28 જુલાઇ, 2017 ના રોજ વિદેશી મુદ્રા ભંડાર 392.9 બિલિયન અમેરિકી ડૉલર ના સ્તરે હતો. પરિપ્રેક્ષ્ય 15. દ્વિતીય બે-માસિક સ્ટેટમેન્ટમાં ત્રિમાસિક સરેરાશ હેડલાઇન ફુગાવો વર્ષના પ્રથમ છ મહિનામાં 2.0-3.5 ટકા અને બીજા અર્ધવાર્ષિક સમયગાળામાં 3.5-4.5 ટકા જેટલો અંદાજવામાં આવ્યો હતો. પહેલાં ત્રણ મહિના ના વાસ્તવિક પરિણામો પરથી આ અંદાજ કાઢવા માં આવ્યો છે. Q1 માટેના વાસ્તવિક પરિણામો એ અનુમાન લગાવી દીધું છે. આગળ જતાં, બેઝ ઇફેક્ટ નિરાશાજનક હોવાથી, ફુગાવાના વિકાસની ગતિ, (એ) 7 મા કેન્દ્રીય વેતન આયોગ (સીપીસી) હેઠળ મકાન ભાડા-ભથ્થાં (એચઆરએ) ના અમલીકરણની સીપીઆઇ પર અસર; (બી) જીએસટી ની કિમતો પર થનારી અસર ની રોકથામ; અને (સી) ખાદ્યપદાર્થોના ફુગાવાને આકાર આપતા માળખાકીય અને અસ્થાયી પરિબળોનું વિસર્જન. આ તમામ પરિબળોને ધ્યાનમાં રાખીને ફુગાવાની ગતિ સુધારવામાં આવી છે અને કેન્દ્ર દ્વારા એચઆરએ એવોર્ડના અમલીકરણના પ્રથમ રાઉન્ડ ની અસર સામેલ છે (ચાર્ટ 1). 16. આ બેઝલાઇન ફુગાવાની ચાલ આસપાસ અનિશ્ચિતતામાં ફાળો આપતા ઘણા પરિબળો છે. રાજ્યો દ્વારા કૃષિ લોન માફી નો અમલ રાજકોષીય વિસ્ફોટમાં પરિણમી શકે છે અને જાહેર ખર્ચની ગુણવત્તાને ઘટાડી શકે છે, જે ફુગાવાના વિસ્તરણ ને અનિવાર્ય બનાવી શકે છે. તદુપરાંત, પગાર-ભથ્થાના એવોર્ડના અમલીકરણનો સમય મહત્વપૂર્ણ છે - તેમની યોજનાઓ અંગેની માહિતીના અભાવને લીધે બેઝલાઇન પ્રોજેક્શનમાં તેની અસર ગણતરીમાં લેવામાં આવી નથી. જો રાજ્ય કેન્દ્રની જેમ જ વર્તમાન નાણાંકીય વર્ષમાં પગાર-ભથ્થાંમાં વધારો કરવાનું પસંદ કરે તો હેડલાઇન ફુગાવો 18 થી 24 માસમાં બેઝલાઇન કરતાં આશરે 100 બેસિસ પોઈન્ટ જેટલો વધશે. વધુમાં, ઉચ્ચ આવર્તન સૂચકાંકો સૂચવે છે કે નજીકના મહિનાઓમાં શાકભાજી અને પ્રાણી પ્રોટીનમાં ભાવમાં દબાણ વધી રહ્યું છે. જોકે, કેટલાક સુધારાત્મક બળો પણ કામ કરી રહ્યા છે પ્રથમ તો, સતત બીજા વર્ષે સામાન્ય રહેલા ચોમાસા અને અસરકારક પુરવઠા વ્યવસ્થાપન પગલાં ની સહિયારી અસર ખાદ્ય ફુગાવો કાબુમાં રાખી શકે છે. બીજું, જો ખોરાક અને ઇંધણને બાદ કરતા સીપીઆઈમાં ભાવમાં વધારો થતો હોય તો હેડલાઇન ફુગાવા પર ઊલટું દબાણ રહેશે. ત્રીજું, આંતરરાષ્ટ્રીય કોમોડિટી ભાવના અંદાજ હાલના તબક્કે એકદમ સ્થિર છે. 17. ઉત્પાદન ક્ષેત્રે થનાર કારોબાર નો માહોલ 2017-18 ના બીજા ત્રિમાસિક માં તેની પહેલા ના ત્રિમાસિક કરતાં સુધારો થવાની આશા દર્શાવે છે. આ ઉપરાંત, બેન્કો અને નિગમો ની જોડિયા સરવૈયા (બેલેન્સશીટ)નો વધારે પડતો સ્ટ્રેસ નવા રોકાણો ને અવરોધી શકે છે. રિયલ્ટી સેક્ટર નિયમનકારી છત્ર ની નીચે આવતાની સાથેજ, નવી પરિયોજનાઓ ની શરૂઆત થવામાં નિર્માણ પહેલાં નો સમયગાળો વધી શકે છે અને સાથેજ આ ક્ષેત્ર માં કોન્સોલિડેશન થવા સાથે બાંધકામ અને તેને સહાયક ગતિવિધીઓ ને રોકી શકે છે. આ સિવાય રાજ્યો દ્વારા કરાતા માર્કેટ બોરોઈગ અને કર લાદવા પર મર્યાદા ની વિપરીત અસર પહેલેથીજ મંદ મૂડી-ચક્ર પર પડવા સાથે કૃષિ ઋણ માફી થી મૂડી-ખર્ચ માં કાપ ની સંભાવના છે. સાથે જ, વધુ એક સારી ખરીફ મોસમ ની વધતી સંભાવના, ગ્રામીણ ક્ષેત્રોમાં આવાસ માટે બજેટમાં વધારાયેલ ફાળવણી થી ગ્રામીણ માગમાં વૃદ્ધિ, રસ્તા અને પૂલો માટે અંદાજપત્રિય ફાળવણી માં લેવામાં આવેલા મહત્વપૂર્ણ પગલાં અને જીએસટી નાપ્રભાવ નું વિસ્તરણ, જેમ કે વેપારનું અસંગઠિત થી સંગઠિત ક્ષેત્ર તરફ પ્રયાણ, ટેક્ષ કાસકેડમાં ઘટાડો, ખર્ચ, ક્ષમતા અને હરિફાઈનો ના લાભો; અને ઘરેલુ પુરવઠા શ્રૂખલા માં સહકાર આધારભૂત અંદાજ માટે સારા સંજોગોનું નિર્માણ કરે છે. તેના ફળસ્વવરૂપે, આ ગુણકારી બળો રોકાણો ને વેગ આપી શકે છે.બહાર ની માંગ ની સ્થિતિમાં ધીમે ધીમે સુધારો થઈ રહ્યો છે જેનાથી ઘરેલુ અર્થવ્યવસ્થા ને ટેકો મળશે, જોકે, વૈશ્વિક રાજકીય પરિબળો મહત્વપૂર્ણ છે. આ સંજોગોને ધ્યાનમાં રાખીને 2017 ના વાસ્તવિક જીવીએ વિકાસનો અંદાજ સમાનરૂપે જોખમ સાથે સંતુલિત કરીને 7.3% ના જૂન 2017 ના અંદાજો ને જાળવી રાખવામાં આવ્યા છે.(ચાર્ટ-2) 18. એમપીસી એ નોંધ્યું હતું કે જ્યારે ફુગાવો ઐતિહાસિક નીચી સપાટીએ પહોંચ્યો છે, ડિફ્લેશન ને અસર કરતાં અસ્થાયી અને માળખાકીય પરિબળોને નિર્ણાયક રીતે દૂર કરવાના હજુ બાકી છે અને પકડ ની બહાર છે. ફુગાવા-સંવેદનશીલ શાકભાજીના સંદર્ભમાં, ભાવ તેજી નોંધાવી રહ્યા છે. વધુ પુરવઠા ની સ્થિતિ એ કઠોળના ભાવને નીચે ધપાવવાનું અને અનાજના (ભાવને) કાબુમાં રાખવાનું ચાલુ રાખ્યું છે. એમપીસી, હાલના નરમ આંકડા ક્ષણિક છે કે ડિફ્લેશન ટકાઉ છે તે સુનિશ્ચિત કરવા મોનીટરિંગ કરવાનું ચાલુ રાખશે. વાસ્તવિક ગતિવિધિઓ ના પોતાના મૂલ્યાંકન માં એમપીસી એ ઉલ્લેખ કર્યો છે કે જ્યારે કૃષિક્ષેત્ર નું ચિત્ર મજબૂત દેખાય છે ત્યારે ઉધ્યોગ અને સેવા માં બિલ્ટ-ઇન વેગ ને, કોપોરેટ ડિલિવરેજ અને નિવેશ માંગ નો ઘટાડો નબળો કરી રહ્યા છે. 19. એમપીસીએ નોંધ્યું હતું કે ફુગાવાના કેટલાક ઊથલપાથલનાં જોખમો કાંતો ઘટ્યાં છે અથવા પ્રભાવહીન થઈ ગયા છે - (i) એચઆરએ અસર બાદ કરતાં હેડલાઇન ફુગાવાનો બેઝલાઈન માર્ગ જુન માટે કરેલા અંદાજ ના મુકાબલે ઓછો રહેતાં ચોથા ત્રિમાસિક માં 4 ટકા થી થોડો વધારે રહ્યો છે; (ii) છેલ્લાં ત્રણ મહિનામાં ખોરાક અને બળતણને બાદ કરતાં ફુગાવામાં નોંધપાત્ર ઘટાડો થયો છે; અને, (iii) જીએસટીનું અમલીકરણ સરળ રહયું છે અને ચોમાસુ સામાન્ય છે. પરિણામે, આઉટપુટ ગેપની ગતિશીલતાને ધ્યાનમાં રાખીને, મોનેટરી પોલિસી આવાસ માટે કેટલોક અવકાશ ખુલ્લો થયો છે. તદનુસાર, એમપીસીએ પોલિસી રેપો રેટમાં 25 બેસિસ પોઈન્ટ ઘટાડવાનો નિર્ણય કર્યો. જોકે, નોંધવાનું કે, બેઝલાઇન પ્રક્ષેપણમાં ફુગાવાનો પ્રવાહ હાલના તળિયેથી વધવાની ધારણા છે, એમપીસીએ નીતિ વલણને તટસ્થ રાખવાનો અને આવતા ડેટા પર નજર રાખવાનો નિર્ણય કર્યો . એમપીસી ટકાઉ ધોરણે હેડલાઇન ફુગાવો 4 ટકા જેટલો નજીક રાખવાની તેની પ્રતિબદ્ધતા પર ધ્યાન કેન્દ્રિત કરે છે. 20. અર્થવ્યવસ્થા ની સ્થિતિ માટે એમપીસી નું માનવું છે કે ખાનગી રોકાણ ને પુનર્જીવિત કરવા માટે બુનિયાદી ઢાંચા ની અડચણો તાત્કાલિક દૂર કરવાની, બધાની આવાસ જરૂરિયાત માટે ખાસ કરીને પ્રધાનમંત્રીએ આવાસ યોજના પર જોર આપવાની જરૂર છે. આનો આધાર રાજ્યો દ્વારા યોજનાને અપાતી ત્વરિત મંજૂરી પર છે. પોતાના તરફથી સરકાર અને રિઝર્વ બેન્ક મોટા તનાવગ્રસ્ત ઋણ-કર્તા ઓ ના નિરાકરણ અને રાજકોષીય ખોટ ના લક્ષ દાયરામાં સાર્વજનિક બેન્કો ના પુનઃ મૂડી-કરણ માટે એક બીજા સાથે સંકલન થી કામ કરી રહ્યા છે. આ પ્રયાસો થી ઉત્પાદન ક્ષેત્રે માં ક્રેડિટ પ્રવાહ ની પુનઃ શરૂઆત કરવામાં મદદ મળવી જોઈએ કારણકે માંગ મો તેજી આવી છે. 21. ડૉ. ચેતન ઘાટે, ડૉ. પામી દુઆ, ડૉ. વિરલ વી. આચાર્ય અને ડૉ. ઉર્જિત આર. પટેલ નાણાકીય નીતિના નિર્ણયના પક્ષ માં હતા, જ્યારે ડૉ. રવીન્દ્ર એચ. ધોળકિયાએ નીતિ દર 50 બેસિસ પોઇન્ટ ઘટાડવા અને ડૉ. માઈકલ દેબબ્રત પાત્રા એ યથાવત્ સ્થિતિ જાળવી રાખવા માટે મત આપ્યો. MPC ની મીટિંગની મિનિટ્સ 16 ઑગસ્ટ, 2017 સુધીમાં પ્રકાશિત થશે. 22. એમપીસીની આગામી બેઠક 3 અને 4 ઓક્ટોબર, 2017 ના રોજ યોજાશે. જોસ જે કટ્ટુર પ્રેસ પ્રકાશન: 2017-2018/325 |

આ પેજ શેર કરો:

રિઝર્વ બેંક ઑફ ઇન્ડિયા મોબાઇલ એપ્લિકેશન ઇન્સ્ટૉલ કરો અને લેટેસ્ટ ન્યૂઝનો ઝડપી ઍક્સેસ મેળવો!

અમારી એપ ઇન્સ્ટોલ કરવા માટે QR કોડ સ્કેન કરો

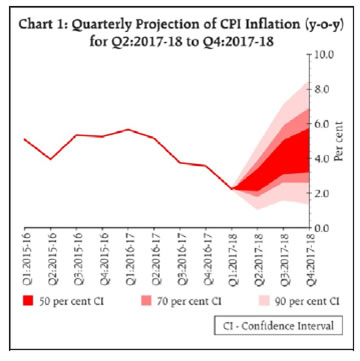

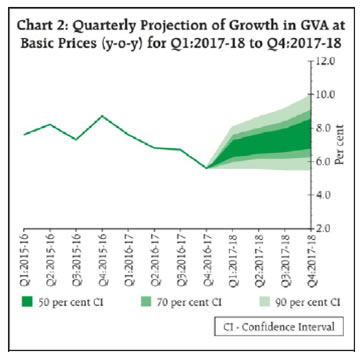

પેજની છેલ્લી અપડેટની તારીખ: