IST,

IST,

बैंकिंग विनियमन (संशोधन) अध्यादेश, 2017 पर बाजार प्रतिक्रिया

|

|

|

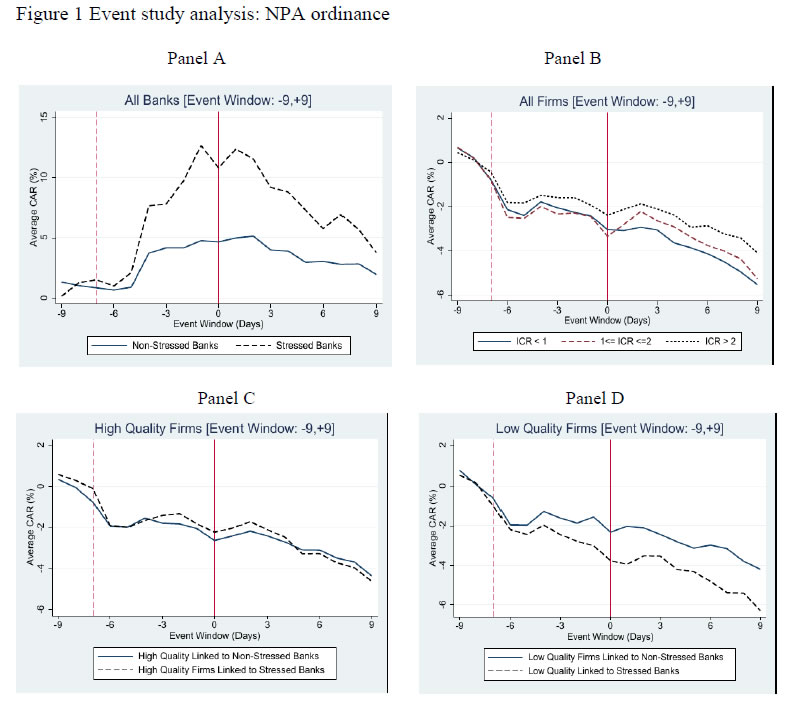

मिंट स्ट्रीट मेमो नं. 03 निरुपमा कुलकर्णी, सरगम जैन व खूशबू खंडेलवाल बैंकिंग विनियमन (संशोधन) अध्यादेश 2017 पर शेयर बाजार प्रतिक्रिया, बैंकों और उनके उच्च गुणवत्ता वाले उधारकर्ताओं के लिए सकारात्मक रही है, परंतु समस्याग्रस्त फर्मों के लिए नकारात्मक है, बैंकिंग क्षेत्र की हालत को जीवंत करने की इसकी क्षमता और समग्र फर्मों के पूंजी आबंटन में सुधार के लिए सुझावात्मक है। संदर्भ बैंकिंग विनियमन (संशोधन) अध्यादेश, 2017 को 4 मई 2017 को घोषित किया गया था। यह अध्यादेश दिवाला और शोधन अक्षमता संहिता-2016 (आईबीसी) के प्रावधानों के अंतर्गत चूक के मामले में किसी बैंकिंग कंपनी को दिवाला समाधान प्रक्रिया प्रारंभ करने संबंधी निर्देश के लिए आरबीआई को प्राधिकृत करता है। यह आरबीआई को दबावग्रस्त आस्तियों के समाधान हेतु बैंकिंग कंपनियों को सलाह देने के लिए समिति के गठन करने का अधिकार भी प्रदान करता है । आरबीआई ने इस अध्यादेश को लागू करने के लिए 22 मई 2017 को एक विस्तृत कार्य योजना जारी की। आरबीआई द्वारा गठित एक आंतरिक सलाहकार समिति (आईएसी) की प्रथम बैठक 12 जून 2017 को हुई। आंतरिक सलाहकार समिति ने अनुशंसित किया कि बैंकों द्वारा (31 मार्च 2016 के अनुसार) 5000 करोड़ रुपये से अधिक बकाया राशि वाले और गैर निष्पादित के रूप में वर्गीकृत 60 प्रतिशत से अधिक खातों को दिवाला तथा शोधन अक्षमता संहिता (आईबीसी)1 के अंतर्गत संदर्भ हेतु पात्र समझा जाएगा। जाएंगे। इन मानदंडों का प्रयोग करते हुए, वर्तमान सकल गैर निष्पादित आस्तियों(एनपीए) के लगभग 25% के अंतर्गत आने वाले कुल 12 खातों की पहचान की गई और बैंकों को इन खातों के संबंध में दिवाला तथा शोधन अक्षमता संहिता के अंतर्गत दिवाला प्रक्रिया फाइल करने का निर्देश दिया। इस अध्ययन से दो प्रश्नों के उत्तर प्राप्त होते है: (i) आरबीआई को प्राधिकार देने वाले अध्यादेश के पारित होने को पूंजी बाजार ने कैसे समझा, और (ii) डिफॉल्ट खातों की पहचान की खबर पर हितधारकों ने कैसे प्रतिक्रिया दी । कार्यप्रणाली अध्यादेश 4 मई 2017 को कारोबारी घंटों के बाद घोषित किया गया। इसलिए, हम घटना अध्ययन विश्लेषण के उद्देश्य के लिए 5 मई 2017 को घटना की तारीख के रूप में मानेंगे । इस घटना की अवधि जिसके चारों ओर बाजार की प्रतिक्रिया का विश्लेषण किया गया, घटना की तारीख से नौ कारोबारी दिन पहले शुरू होती है और घटना की तारीख के बाद नौ कारोबारी दिन पर समाप्त होती है। अध्यादेश पर अनुमोदन के एक सप्ताह पूर्व विदेश संबंध परिषद को संबोधित करते हुए 24 अप्रैल 2017 को वित्त मंत्री श्री अरुण जेटली ने भारतीय बैंकिंग प्रणाली2 में एनपीए की समस्या के समाधान के लिए केंद्रीय बैंक को सशक्त बनाने के संकेत दिए थे। तब से यह संभावना थी कि इस घोषणा पर वास्तविक घटना की तारीख से पहले शेयर बाजार की प्रतिक्रिया प्राप्त हो सकती है, अनुभवजन्य विश्लेषण ने बाजार की संभावित शुरूआती प्रतिक्रिया को घटना से सात कारोबारी दिन पहले ही समझ लिया। असामान्य रिटर्न की कंप्यूटिंग द्वारा बाजार की प्रतिक्रिया का विश्लेषण किया गया है। एक असामान्य रिटर्न को वास्तविक रिटर्न और प्रत्याशित रिटर्न के बीच अंतर के रूप में परिभाषित किया गया है। प्रत्याशित रिटर्न के आकलन के लिए बाजार मॉडल का प्रयोग किया जाता है जिसमें प्रत्येक कंपनी या बैंक के लिए, उसके स्टॉक रिटर्न को पृथक रूप से एसटीमेशन विंडो पर बाज़ार रिटर्न के आधार पर रिग्रेस किया जाता है जो इवेंट विंडो से 250 दिन पूर्व प्रारम्भ हो जाती है तथा इवेंट तारीख से 30 दिन पूर्व समाप्त हो जाती है। प्राक्कलन के लिए उपयोग किया गया समीकरण है  जबकि Ri वैयक्तिक स्टॉक प्राक्कलन विंडो के ऊपर प्रतिफल है और RM निफ्टी 50 का सूचकांक प्रतिफल है। प्राक्कलन विंडो के ऊपर को - इफिसिएंट αi तथा βi की गणना को घटना विंडो के दौरान अनुमानित प्रतिफल की गणना करने के लिए प्रयोग किया जाता है। दैनिक असामान्य प्रतिफल की गणना वास्तविक स्टॉक प्रतिफल और समीकरण 1 के द्वारा परिगणित प्रत्याशित प्रतिफल के रूप में की जाती है।  असामान्य प्रतिफल की गणना घटना विंडो के दौरान विभिन्न कालों में असामान्य प्रतिफल को संचित करके की जाती है।  यह विश्लेषण 36 अनुसूचित वाणिज्यिक बैंकों पर केन्द्रित है जिसके लिए स्टॉक बाजार डेटा उपलब्ध है। जिन बैंकों का अग्रिम की तुलना में अनर्जक आस्ति अनुपात (एनपीएआर) वित्तीय वर्ष 2016 में सभी बैंकों के लिए सैंपल मिडियन मूल्य से ऊपर है, उनको तनावग्रस्त बैंकों के रूप में वर्गीकृत किया गया है। शेष को गैर-दबावग्रस्त बैंक3 के रूप में वर्गीकृत किया गया है। वित्त वर्ष 2016 में ब्याज व्याप्ति अनुपात (आईसीआर) के आधार पर फर्म सैंपल को तीन सेटों में बांटा गया है:- (i) निम्न गुणवत्ता (आईसीआर < 1) – 671 फर्में, (ii) मध्यम गुणवत्ता (1 < आईसीआर < 2) – 513 फर्में, और (iii) उच्च गुणवत्ता (आईसीआर > 2) – 1,432 फर्में। सभी फर्मों एवं सहायक बैंकों के घटना अध्ययन विश्लेषण को निम्नानुसार संरचित किया गया है:- (i) दबावग्रस्त एवं गैर-दबावग्रस्त बैंकों की तुलना; (ii) निम्न गुणवत्ता, मध्यम गुणवत्ता तथा उच्च गुणवत्ता वाली फर्मों की तुलना; और, (iii) निम्न एवं उच्च गुणवत्ता वाली फर्मों की तुलना, इन्हें उनके अग्रणी बैंक के दबावग्रस्त एवं गैर-दबावग्रस्त4 होने के आधार पर अलग किया जाए। द्वितीय घटना अध्ययन आईएसी की पहली बैठक की तारीख अर्थात 12 जून 2017 को द्वितीय घटना तारीख के रूप प्रयोग करता है। यह उन 12 चूककर्ता फर्मों के शेयर मूल्य प्रतिक्रिया की जांच करती है जो कि समाधान हेतु एनसीएलटी तथा इन फर्मों के अग्रणी बैंकों को संदर्भित की गई थीं। इन फर्मों की सापेक्ष बाजार अनुभूति के अध्ययन के लिए उन फर्मों को नियंत्रण फर्म5 के रूप में प्रयोग किया गया है जो चूककर्ता फर्मों की ही तरह के उद्योग की हों एवं सभी एक्सचेंजों में सूचीबद्ध फर्में हों। बैंकों के विश्लेषण के लिए, सैंपल के 36 बैंकों को इन 12 चूककर्ता फर्मों के अग्रणी बैंकों एवं बकाया बैंकों के रूप में बांटा गया है। परिणाम और निष्कर्ष चित्र 1 में बैंककारी विनियमन (संशोधन) अध्यादेश की घोषणा के बारे में बाजार का प्रतिसाद दर्शाता है। निम्नलिखित परिणाम उभर कर सामने आए हैं:-

समग्र रूप से, ये परिणाम दर्शाते हैं कि वर्तमान बैंककारी विनियमन अधिनियम में संशोधन संबंधी इस घोषणा को बाजार ने दबावग्रस्त बैंकों के लिए सकारात्मक रूप में लिया है पर निम्न तथा मध्यम गुणवत्ता वाली फर्मों के लिए नकारात्मक रूप में लिया है। चित्र 1 में, पैनल ‘ग’ तथा पैनल ‘घ’ में यह पता लगाया गया है कि इन परिणामों को हासिल करने में कौन सी फर्मों ने महत्वपूर्ण भूमिका निभाई है, जिसका आधार यह है कि फर्म की अग्रणी बैंक दबावग्रस्त के रूप में वर्गीकृत है या गैर-दबावग्रस्त के रूप में। इस तरह, यह विश्लेषण निष्पादन विस्तार (अर्थात निम्न और उच्च गुणवत्ता वाली फर्में) के अंतिम खंड में आने वाली फर्मों एवं बैंकों के बीच के संबंध पर ध्यान केंद्रित करता है। पैनल ‘ग’ तथा पैनल ‘घ’ निम्न और उच्च गुणवत्ता वाली फर्मों के बारे में बाजार की प्रतिक्रिया की जांच करते हैं, उन फर्मों को अलग करते हैं जो कि दबावग्रस्त बैंकों की तुलना में गैर-दबावग्रस्त बैंकों से संबंधित हैं।

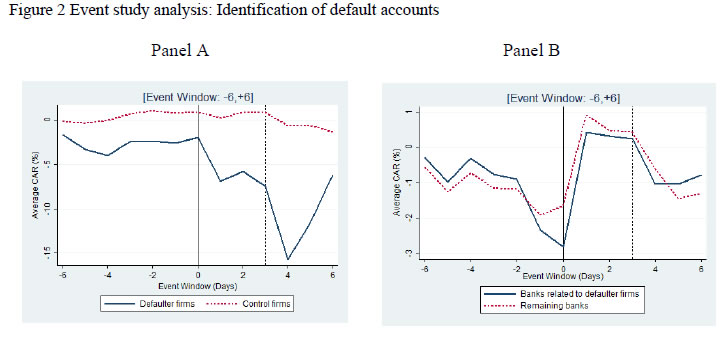

इसलिए ऐसा प्रतीत होता है कि दबावग्रस्त बैंकों से संबद्ध निम्न गुणवत्ता वाली फर्मों पर बाजार ने भरोसा गंवाया है जबकि दबावग्रस्त बैंकों से संबद्ध उच्च गुणवत्ता वाली फर्मों को सकारात्मक रूप में लिया है। इसकी संभाव्य व्याख्या यह हो सकती है कि दबावग्रस्त बैंकों से संबद्ध उच्च गुणवत्ता वाली फर्मों को दबावग्रस्त बैंकों के तुलन पत्र के परिमार्जन से लाभ हुआ है। बाजार उच्च गुणवत्ता वाली फर्मों को दीर्घावधि लाभ भी प्रदर्शित कर रहा है, संभवत: निम्न गुणवत्ता वाली फर्मों6 से संसाधनों के पुन: आबंटन से ऐसा संभव है। द्वितीय घटना अध्ययन आईएसी की पहली बैठक की तारीख पर ध्यान केंद्रित करता है जिसमें चूककर्ता खातों की पहचान की गई (12 जून 2017)। आईएसी की पहली बैठक के आसन्न प्रभाव को देखने के लिए हमने अपने विश्लेषण को द्वितीय घटना अध्ययन के उद्देश्य से 6 दिवसीय कड़े घटना विंडो तक सीमित रखा है। उक्त चित्र 2 चूककर्ता खाते के संदर्भ में भारतीय रिज़र्व बैंक की घोषणाओं के संबंध में बाजार के प्रतिसाद को प्रदर्शित करता है एवं यह प्रकट करता है:-

संक्षेप में, घटना का अध्ययन बैंकों के प्रति बाजार की सकारात्मक प्रतिक्रिया और समस्याग्रस्त फ़र्मों के लिए बाजार की नकारात्मक प्रतिक्रिया को दर्शाता है। अन्य शब्दों में, अध्यादेश समस्याग्रस्त बैंकों और उच्च गुणवत्ता के उधारकर्ताओं के लिए शुभ समाचार प्रतीत हो रहा है, इसका अर्थ यह निकलता है कि इसमें भारतीय अर्थव्यवस्था में पूंजी आबंटन में सुधार लाने, मजबूत फ़र्मों के लिए महत्वपूर्ण सकारात्मक स्पैल ओवर प्रभाव दर्शाने तथा बैंकिंग क्षेत्र के पुनरुद्धार की क्षमता है। 1 आईबीसी के अंतर्गत मामला राष्ट्रीय कंपनी कानून अधिकरण (एनसीएलटी) को प्रस्तुत किया जाता है, इसके बाद ऋण लेने वाले के लिए पुनर्संरचना योजना पर सहमत होने के लिए उधारदाताओं के पास अधिकतम 270 दिन होते हैं, जिसका अनुपालन नहीं करने पर एनसीएलटी ऋण लेने वाले के लिए परिसमापन का आदेश दे सकता है। 2 http://www.financialexpress.com/industry/banking-finance/government-giving-top-priority-to-addressing-bad-loans-issue-arun-jaitley/641502/ देखें। 3 बैंक स्तरीय आंकड़े भारतीय अर्थव्यवस्था पर डेटाबेस (डीबीआईई), आरबीआई से प्राप्त किए जाते हैं। 4 अग्रणी बैंकों का वर्गीकरण सीएमआईई प्रोवेस डीएक्स. के डेटा पर आधारित है। सीएमआईई प्रोवेस डीएक्स. ने बैंकों का वर्गीकरण फ़र्मों की वार्षिक रिपोर्ट में उनके प्रदर्शन के आधार पर किया है। ऐसा मानना है कि फ़र्में बैंक के नामों को उधार के महत्ता क्रम में रिपोर्ट करती हैं। विश्लेषण की गई 2,616 फ़र्मों में 2,357 फ़र्मों का बैंक डेटा उपलब्ध है जिसमें से 555 फ़र्मों ने केवल एक बैंक से उधार लिया है और शेष फ़र्मों ने दो या अधिक बैंकों से उधार लिया है। शेष फ़र्मों के संबंध में, हमने यह जांच करके अग्रणी बैंकों के इस वर्गीकरण की मान्यता को वैध माना है कि क्या चयनित बैंक को पिछले 6 वर्षों में अग्रणी बैंक के रूप में बनाए रखा गया है। दो बैंकों से अधिक वाली 1,806 फ़र्मों में 1,275 फ़र्मों ने पिछले छह वर्षों में उसी बैंक को अग्रणी बैंक के रूप में बनाए रखा है। 5 अपर्याप्त स्टॉक ट्रेडिंग आंकड़ों वाली सभी फर्मों को नियंत्रण प्रतिदर्श से बाहर रखा गया है। 6 हैश और पीटर जे (2009) ने अपने मौलिक पेपर में लिखा है कि फ़र्मों के बीच संसाधनों का गलत आबंटन विशेष रूप से विकासशील देशों जैसे चीन और भारत की समग्र कार्य दक्षता को घटा सकता है। इसका एक कारण यह हो सकता है कि अविकसित और राजनीतिग्रस्त संस्थाएं प्रौद्योगिकी जड़ता उत्पन्न कर सकती हैं तथा जिसका परिणाम पूंजी व श्रम जैसे उत्पादन के कारकों में जाली पुनराबंटन होगा (कैवेलेरो एवं हैमूर (1998) तथा कैवेलेरो एवं हैमूर (2001)। बैंक कमजोर संस्थागत व्यवस्था से ग्रसित हो सकते हैं जिस कारण उनके लिए चूककर्ता उधारकर्ताओं के पीछे पड़ना कठिन हो सकता है। बैंकिंग विनियमन (संशोधन) अध्यादेश इस कार्य अक्षमता में सुधार का एक मार्ग हो सकता है। वास्तव में, भारतीय डेटा के आधार पर कुलकर्णी (2017) ने पाया है कि संपार्श्विक लेने की बैंक की योग्यता में सुधार से कमजोर फ़र्मों में बैंक पूंजी का पुनराबंटन होगा और श्रम दूर होगा। संदर्भ: (2017क) “भारतीय रिज़र्व बैंक दिवाला और शोधन अक्षमता संहिता के अंतर्गत बैंकों द्वारा संदर्भित खातों की पहचान करता है”। प्रेस प्रकाशनी (2017ख) “भारतीय रिज़र्व बैंक बैंकिंग विनियमन (संशोधन) अध्यादेश को कार्यान्वित करने के लिए कार्य योजना की रूपरेखा बनाता है”। प्रेस प्रकाशनी कैवेलेरो आर एवं हैमूर एम (1998) “दि मैक्रो इकोनॉमिक्स ऑफ स्पेसिफिसिटी” । जोर्नल ऑफ पॉलिटिकल इकोनोमी, 106 (4) 724-767। कैवेलेरो आर एवं हैमूर एम (2001) “क्रिएटिव डिस्ट्रकशन एंड डेवलपमेंट : इन्स्टीट्यूशन्श, क्राइसेज एंड रिस्ट्रेक्चरिंग” । विश्व बैंक प्रकाशन, विकास अर्थशास्त्र पर वार्षिक विश्व बैंक सम्मेलन । हैश सी, क्लेनो पी (2009) “मिसएलोकेशन एंड मैनुफक्चरिंग टीएफ़पी इन चाइना एंड इंडिया” । दि क्वाटरली जोर्नल ऑफ इकोनॉमिक्स, 1124 (4) 1403-1448। कुलकर्णी एन (2017) “क्रेडिटर्स राइट्स एंड एलोकेटिव डिस्टोरशंस: एविडेंस फ़्रोम इंडिया कैफेरल वर्किंग पेपर। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: