IST,

IST,

बैंक से इतर निधीयन के स्रोत और भारतीय कंपनियां

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

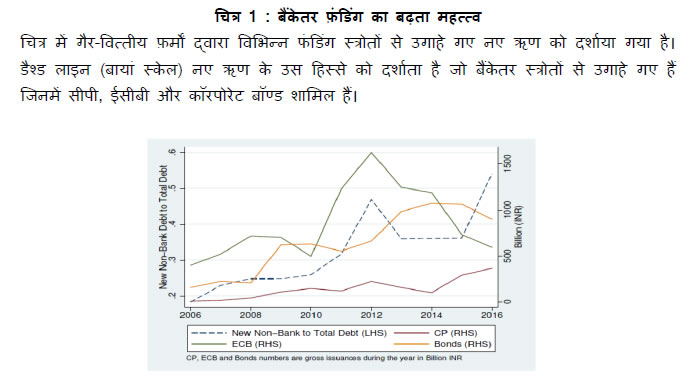

मिंट स्ट्रीट मेमो नं. 06 डॉ. अपूर्वा जावडेकर1 सारांश : पिछले दशक में भारतीय कंपनी क्षेत्र (कॉरपोरेट सेंटर) में बैंक से इतर (नॉन-बैंक) फ़ंडिंग के स्रोत का महत्त्व बढ़ता देखा गया। यही वो समय रहा जब भारतीय बैंकिंग उद्योग को लगातार बढ़ती अनर्जक आस्तियों (एनपीए) ने काफ़ी परेशान किया जिसने बैंक क्रेडिट की प्रभावी आपूर्ति घटा दी है। इस अध्ययन का उद्देश्य इन दोनों घटनाओं के बीच की कड़ी को समझना है। विशेषत: यह दर्शाया गया है कि बैंकिंग क्षेत्र के तनाव के चलते वित्तेतर फ़र्में ऋण की तलाश में बैंक से इतर स्त्रोतों की ओर गईं हैं। यह पाया गया कि बैंकिंग तनाव की स्थिति में इस बात की संभावना अधिक है कि वित्तीय रूप से स्वस्थ छोटे और मझौले आकार के फ़र्म बैंक ऋण को छोड़कर बैंकेतर ऋण की ओर बढ़ें। साक्ष्य यह भी बताता है कि ख़राब वित्तीय हालत वाली फ़र्मों में तुलनात्मक रूप से छोटी फ़र्मों के लिए ऋण बाज़ार (क्रेडिट मार्केट) में प्रभावी तौर पर कम ही हिस्सा बच पाता है। परिचय भारतीय बैंकिंग क्षेत्र बढ़ती अनर्जक आस्तियों (एनपीए) का सामना कर रहा है। 2014 से 2017 तक सार्वजनिक क्षेत्र के सभी बैंकों में एनपीए और अग्रिम का अनुपात 5 प्रतिशत से लगभग दुगुना होकर 10 प्रतिशत हो गया है। एनपीए के बढ़ते स्तर ने बैंक ऋण की आपूर्ति घटा दी है क्योंकि बैंक पूँजी पुनर्निर्माण में लगे हैं या लोन में दिए जा सकने वाले फंड का बड़ा हिस्सा भविष्य में हो सकने वाले नुकसान के लिए अलग कर रहे हैं। इसके समानांतर भारतीय वित्तीय बाज़ारों में ऋण के बैंकेतर स्रोतों का अहम विकास देखा जा रहा है जैसे कॉरपोरेट बॉण्ड, बाह्य वाणिज्यिक उधार (ईसीबी) वाणिज्यिक पत्र (सीपी)। ग्रीनस्पैन (2000) ने बॉण्ड मार्केट को क्रेडिट मार्केट का “स्पेयर टायर” कहा जो बैंकिंग व्यवस्था के चरमरा जाने की स्थिति में अर्थव्यवस्था को चलाता रहता है। इस अनुसंधान पत्र का उद्देश्य यह समझना है कि भारत में बैंकेतर ऋण बाजार (नॉन-बैंक क्रेडिट मार्केट) ने हमारि अर्थव्यस्था के लिए “स्पेयर टायर” की भूमिका निभाई है या नहीं। और सटीक कहा जाए, तो इस अध्ययन का लक्ष्य यह पता लगाना है कि बैंकिंग सेक्टर में तनाव की स्थिति में भारतीय कंपनियां बैंकेतर ऋण-स्रोतों की ओर गई या नहीं, यदि हाँ तो कौन सी कंपनियाँ फ़ंडिंग के वैकल्पिक स्रोतों तक पहुँच पाईं। बैंकेतर ऋण-स्रोतों का बढ़ता महत्त्व 2005 में भारतीय वित्तेतर कंपनियों ने नए ऋण निधियन (डेट फंडिंग) के लगभग 80% की उगाही बैंकिंग संस्थाओं से की। लेकिन विगत एक दशक में वित्तेतर कंपनियों की फंडिंग के स्रोतों के रूप में बैंक क्रेडिट का अपेक्षाकृत महत्त्व नाटकीय ढंग से घट गया है। चार्ट 1 विभिन्न फंडिंग माध्यमों से उगाहे गए नए ऋण (फ्रेश डेट) को दर्शाता है। 2016 में नए डेट फंडिंग का आधा बैंकेतर ऋण (नॉन-बैंक डेट) से था जो कि कॉरपोरेट बॉण्ड्स, सीपी और ईसीबी के माध्यम से लिया गया। कुल नए ऋण में नए बैंकेतर ऋण का हिस्सा लगातार बढ़ा और 2015 के लगभग 20% से बढ़कर 2016 में लगभग 53% हो गया। भारतीय कंपनियो ने 2012 तक ईसीबी का खूब उपयोग किया। 2013 में अमेरिकी डॉलर की तुलना में भारतीय करेंसी के मूल्यह्रास के चलते भारतीय कंपनियों ने ईसीबी के स्थान पर घरेलू कॉरपोरेट बॉण्ड्स का रुख़ किया। वाणिज्य पत्र निर्गम (सीपी ईश्यूएंस) अब एक अहम वर्ग है और नॉन-बैंक क्रेडिट का 25 प्रतिशत।2 इसका अर्थ यह हुआ कि अर्थव्यवस्था में फाइनैंसिंग की बढ़ती जरूरत के संदर्भ में नॉन-बैंक क्रेडिट का महत्त्व भी बढ़ रहा है। पद्धति और आँकड़े 2005-06 से 2015-16 तक के वित्तीय वर्षों के फ़र्म-स्तर के बैलेंस शीट आँकड़े भारतीय अर्थव्यवस्था निगरानी केंद्र (सीएमआईई) के प्रॉवेश डेटाबेस से लिए गए हैं। इस आँकड़ा-भंडार (डेटाबेस) में फंड्स के स्त्रोत, एसेट्स के अनुसार फ़र्मों की साइज, किसी फ़र्म से जुड़े लीड बैंक, लाभअर्जकता अनुपात और उद्योग के वर्गीकरण जैसे चरों (वैरिएबल्स) पर जानकारियाँ हैं। फ़र्म के लीड बैंक के स्वास्थ्य को एनपीए अनुपात द्वारा मापा जाता है जो कि कुलअग्रिमों में कुल अनर्जक आस्तियों (एनपीए) का अनुपात है।  सारणी 1: अलग-अलग वित्तीय स्थिति वाली फ़र्मों पर बैंकिंग तनाव का असर सारणी समीकरण 2 के प्रॉबिट आकलन से प्राप्त परिणाम प्रस्तुत करता है। आकलन पूल्ड ओएलएएस पद्धति से किया गया है और सभी मॉडलों में वर्ष और उद्योगनिर्धारित प्रभाव शामिल हैं। मानक त्रुटियों को फ़र्म स्तर पर समूहबद्ध किया गया है। ***, ** और * क्रमश: 10%, 5% और 1% स्तर पर महत्त्व को दर्शाता है।

परिणाम 1. अग्रणी (लीड)-बैंक अनर्जक आस्ति एनपीए का प्रभाव: लीड बैंक अनर्जक आस्ति (एनपीए) पर गुणांक महत्त्वपूर्ण रूप से धनात्मक है (कॉलम 1) जो बताता है कि लीड बैंक के एनपीए में 1% की वृद्धि से नॉन-बैंक स्त्रोतों के उपयोग की संभाव्यता 2.2% बढ़ जाती है।3 2. फ़र्म के आकार का प्रभाव: स्तंभ (कॉलम) 2 दर्शाता है कि किसी भी स्थिति में बड़ी फ़र्मों द्वारा बैंकेतर बाज़ार के उपयोग की संभावना अधिक है (β5=0.257)। इसकी पुष्टि इस बात से भी होती है कि बॉण्ड और सीपी मार्केट में बड़े कॉरपोरेशन्स का आधिपत्य है। कॉलम 1 की तरह बैंक एनपीए का गुणांक धनात्मक है जो बैंकिंग तनाव के कारण बैंक क्रेडिट के सक्रिय प्रतिस्थापन का सूचक है। पर ज्यादा दिलचस्प है एनपीए और फ़र्म की आकार के बीच संबंधों पर गुणांक का नकारात्मक होना जो यह संकेत देता है कि बैंकिंग सिस्टम में तनाव की स्थिति में वृहत्तर फ़र्मों के नॉन-बैंक फ़ंडिंग की ओर जाने की संभावना कम है। इस अपेक्षाकृत अप्रत्याशित परिणाम के दो संभावित कारण हैं। पहला सदाबहारीकरण प्रभाव (एभरग्रीनिंग इफेक्ट) है जिसमें बड़ी फ़र्मों को दिए गए क्रेडिट को बेंक रोल-ओवर करते हैं, जिससे इसमें अधिक प्रावधान (प्रोवीज़न) की व्यवस्था करनी होती है। दूसरा संभावित कारण यह है कि बड़े उधारकर्ता के साथ बेंकिंग संबंध कीमती होते हैं और इसलिए बैंक वैसे समय में भी क्रेडिट उपब्ध कराकर संबंध मेंटेन करने की कोशिश करते हैं जब उनके पास पूँजी की तंगी होती है। परिणाम यह होता है कि ख़राब वित्तीय हालत वाली अपेक्षाकृत छोटी फ़र्मों के लिए ऋण बाज़ार (क्रेडिट मार्केट) में प्रभावी तौर पर कम ही हिस्सा बच पाता है। 3. फ़र्म की वित्तीय हालत का प्रभाव: आईसीआर यह मापता है कि कोई बैंक कितने आराम से अपनी आय से अपने ऋण को चुकता कर पाता है। आईसीआर ओर क्रेडिट रेटिंग की अंतर्संबद्धता गहरी है और इसलिए यह फ़र्म के क्रेडिट रिस्क का बेहतर संकेत देता है। कॉलम 3 से 5 में, हम कॉलम 2 के मॉडल का आकलन फिर से करते हैं लेकिन अलग-अलग वित्तीय सेहत वाली फ़र्मों के लिए अलग से। लीड बैंक एनपीए का गुणांक कॉलम 4 और 5 की मध्यम और उच्च आईसीआर फ़र्मों के लिए धनात्मक है परंतु कॉलम 3 की निम्न आईसीआर फ़र्मों के लिए यह अपना सांख्यिकीय महत्त्व खो बैठता है। यह बताता है कि बैंकिंग तनाव की स्थिति में केवल उच्च क्रेडिट क्वालिटी वाली छोटी और मँझोली फ़र्मों द्वारा ही बैंकेतर स्त्रोतों के उपयोग की संभावना अधिक है। 4. बैंकेतर बाज़ार की अक्षमता: चर्चा के लायक एक निष्कर्ष यह है कि आईसीआर चाहे जैसा हो, बड़ी फ़र्में बैंकेतर स्त्रोतों को प्राप्त कर सकती हैं। लॉग एसेट्स का गुणांक सभी मॉडलों में धनात्मक है और कम आईसीआर वाली फ़र्मों के मामले में यह 0.257 से गिरकर 0.186 हो जाता है, पर तब भी आर्थिक रूप से यह बड़ा ही होता है। यह बेंकेतर बाज़ार की एक संभावित अक्षमता की ओर संकेत करता है इस मायने में कि बैंकेतर बाज़ार कमज़ोर वित्तीय हालत वाली फ़र्मों को औसत पर क्रेडिट दे रहा है जिनके लिए बैंकिंग क्षेत्र में प्रभावी तौर पर कम ही हिस्सा बचने की संभावना है। 5. अवधि प्रभावों का महत्त्व: जैसा कि चार्ट 1 से पता चलता है, बैंकेतर ऋण फ़ंडिंग के हिस्से में तुलनात्मक तौर पर महत्त्वपूर्ण वृद्धि हुई है। प्रतिगमन में अवधि-मूक-चर या अवधि प्रभाव इस ट्रेंड को अवशोषित कर लेते हैं जिसके चलते समय के साथ परिणाम तुलनात्मक बन जाते हैं। अत: बैंक एनपीए का गुणांक बैंकिंग तनाव की प्रतिक्रिया में प्रतिस्थापन दर्शाता है न कि विगत कुछ वर्षों में बैंकेतर स्त्रोतों की ओर सामान्य शिफ्ट के कारण। यदि विमुद्रीकरण के प्रभाव हैं तो उन्हें भी अवधि प्रभाव नियंत्रित करते हैं। अधिक महत्त्वपूर्ण यह है कि 2005 से 2017 तक की लंबी अवधि के सैंपल के प्रयोग से परिणाम प्राप्त किए गए हैं, अर्थात् विगत दशक के कॉरपोरेट के व्यवहार पर अच्छा ब्यौरा इनसे हासिल होता है। निष्कर्ष और नीतिगत निहितार्थ निष्कर्ष संकेत देते हैं कि कॉरपोरेट बॉण्ड, ईसीबी और सीपी बाज़ारों ने फ़र्मों के कम से कम एक छोटे हिस्से को अपने फ़ंडिंग स्त्रोतों में विविधता का मौका दिया है। फाइनैंस के एक स्त्रोत की जगह दूसरे को ले पाने की क्षमता अर्थव्यवस्था को किसी वित्तीय संकट के प्रतिकूल वास्तविक प्रभावों से बचाने के लिए बहुत अहम है (उहलिग, 2015)। भारत में अच्छी वित्तीय सेहत वाली छोटी व मंझोली फ़र्में बैंकिंग तनाव के रेस्पॉन्स में बॉण्डों और सीपी मार्केट के जरिये बैंकेतर फ़ंडिंग की ओर अधिक आक्रामकता से मुड़ी हैं। परिणाम यह भी बताते हैं कि ख़राब वित्तीय हालात के बावजूद बड़ी फ़र्मों के पास बाजार से फंड लेने की क्षमता होती है। फ़लत: कमजोर वित्तीय हालत वाली छोटी फ़र्मों का एक उप-वर्ग संवेदनशील स्थिति में आ जाता है। वर्तमान नीति बड़े उधारकर्ताओं से ऋण वसूली पर ध्यान केंद्रित कर रही है। निष्कर्ष बताते हैं कि सक्षम लेकिन चलनिधि की तंगी झेल रहे छोटे व मझौले उद्यमों के लिए भी फ़ंडिंग स्त्रोतों को सुदृढ़ करना अनर्जक आस्तियों (एनपीए) की अगली लहर को रोकने में महत्त्वपूर्ण हो सकता है। 1 डॉ अपूर्वा जावडेकर कैफ़रल (उच्च स्तरीय वित्तीय अनुसंधान तथा अध्ययन केंद्र) में अनुसंधान निदेशक हैं। इस पर्चे (पेपर) में दर्ज निष्कर्ष और विचार लिखकों के हैं और इन्हें रिज़र्व बैंक के आधिकारिक विचार के रूप में देखा जाना जरूरी नहीं हैं। लेखक डॉ आनंद श्रीवास्तव के प्रति उनकी महत्त्वपूर्ण टिपप्णियों के लिए तथा खुशबू खंडेलवाल, सुमेधा राय, अनुष्का मित्रा, विशा विशे और सुदिप्त घोष के प्रति अनुसंधान में सहयोग के लिए आभारी हैं। 2 नॉन-बैंक ऋण (क्रेडिट) (देखें चित्र 1) की गणना सीएमआईई (भारतीय अर्थव्यवस्था निगरानी केंद्र) से प्राप्त प्रवेस डेटाबेस पर आधारित है। 3 सैंपल में केवल 8.8 फ़र्मों ने, दिए गए किसी वर्ष में, बैंकेतर स्त्रोतों की ओर हाथ बढ़ाया। अत: 2.2 प्रतिशत की वृद्धि आर्थिक रूप से महत्त्वपूर्ण है जो यह सूचित करता है कि 25 प्रतिशत फ़र्में ऐसी हैं जिनके अग्रणी (लीड) बैंक का एनपीए अनुपात यदि % बिंदु बढ़ता है तो वे फ़ंडिंग के लिए बैंक से इतर बाज़ार का रुख़ करेंगी। संदर्भ 1. बिजनेसवर्ल्ड (2017) । हाउ एनपीए इनक्रीज्ड ओवर लास्ट फ़ाइव ईयर्स. बीडब्ल्यू बिजनेसवर्ल्ड। 2. ग्रीनस्पैन, ए (2000) । ग्लोबल चैलेंजेस । रिमार्क्स एट द फाइनैंशियल क्राइसिस कॉन्फ़रेंस, काउंसिल ऑन फॉरेन रिलेशन्स, न्यू यॉर्क 12 जुलाई । 3. उहलिग एच एंड डे फ़ियोर, एफ़ (2015) । कॉरपोरेट डेब्ट स्ट्रक्चर एंड द फाइनैंशियल क्राइसिस। जर्नल ऑफ़ मनी, क्रेडिट एंड बैंकिंग, 47 (8) । |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: