IST,

IST,

भारतीय रिज़र्व बैंक मौद्रिक नीति 2009 - 10 की तीसरी तिमाही समीक्षा

डॉ. डी. सुब्बाराव इस नीति समीक्षा को समष्टि आर्थिक और मौद्रिक गतिविधियों में दी गई विस्तृत समीक्षा के साथ पढ़ा और समझा जाए जो रिज़र्व बैंक द्वारा कल जारी की गई है । यह वक्तव्य चार भागो में हैं। भाग I में वैश्विक और घरेलू समष्टि आर्थिक घटनाचक्र का एक खाका दिया गया है; भाग II में विकास, मुद्रास्फीति, मुद्रा और ऋण समुच्चय (एग्रिगेट्स) से जुड़े परिदृश्य और आकलन हैं, भाग III में मौद्रिक नीति के रुझान को बताया गया है और भाग IV में मौद्रिक उपायों का विवरण हैं। I. अर्थव्यवस्था की स्थिति वैश्विक अर्थव्यवस्था 2. वैश्विक अर्थव्यवस्था स्थिर होने के अधिकाधिक संकेत दे रही है। लगभग सभी अर्थव्यवस्थाओंं में विकास का परिदृश्य लगातर बेहतर हो रहा है और उसमें भी तुलनात्मक रूप से एशियाई क्षेत्र की वापसी ज्यादा मजबूत है। वैश्विक व्यापार क्रमश: उठान पर है, किंतु आर्थिक कार्य-कलापों के अन्य सूचक, विशेषत: पूंजी के प्रवाह और आस्तियों व वस्तुओं के मूल्य में ज्यादा उछाल आया हैं। हालांकि, सुधार संबंधी अधिकांश पूर्वानुमान जहाँ एक ओर कुल मिलाकर आशावादी हैं, वहीं कई अहम जोखिम अभी भी बने हुए हैं। कई अर्थव्यवस्थाओं में सुधार में मुख्यत: सरकारी खर्च का हाथ है, जबकि प्राइवेट सेक्टर के महत्वपूर्ण पारी खेलने की शुरूआत अभी होनी हैं। ऐसे संकेत हैं कि आस्तियों की बढ़ती कीमतों और वस्तुओं के चढ़ते मूल्यों में वैश्विक स्तर पर चलनिधि (लिक्विडिटी) की अधिकता का भी योगदान है। सामान्यत: विकसित अर्थव्यवस्थाओं के मुकाबले उभरती बाजार अर्थव्यवस्थाएं (ईएमईज़) तेजी से सुधार कर रही हैं। परंतु बड़े पैमाने पर पूंजी के आगमन के फलस्वरूप चलनिधि के सुलभ माहौल के चलते ऐसा अनुमान है कि मुद्रास्फीति-दबाव भी उन्हें ज्यादा झेलने पड़ेंगे। 3. 2009 की शुरूआत की तुलना में 2010 की शुरूआत में जहां परिस्थितियां उल्लेखनीय रूप से बेहतर हैं, वहीं विकसित अर्थव्यवस्थाओं और उभरती बाजारअर्थव्यवस्थाओंदोनों के लिए अलग तरह की नीतिगत चुनौतियां सामने आई हैं । 2009 में विकसित अर्थव्यवस्थाएं जहां वित्तीय संकट से निपटने, खासकर ऋण बाजार (क्रेडिट मार्केट) को फिर से क्रियाशील बनाने और वित्तीय क्षेत्र को पुन:तंदुरूस्त करने में जुटी हुई थीं वहीं उभरती बाजारअर्थव्यवस्थाएं वैश्विक वित्तीय संकट के दुष्प्रभाव से अपनी वास्तविक अर्थव्यवस्था को बचाने में लगी थीं। 2010 में विकसित अर्थव्यवस्थाओं का प्रयास वित्तीय परिस्थितियों को और बेहतर बनाने व विकास के कदमों को ताकत देने का होगा, जबकि ईएमईज कीमतों में स्थिरता पर समझौता किए बिना सुधार की प्रक्रिया को सुदृढ़ करने और बड़े पैमाने पर पूंजी के आगमन से होने वाले आस्तियों की कीमतों में मुद्रास्फीति पर काबू पाने की कोशिश करेंगी। घरेलूअर्थव्यवस्था 4. जैसा कि अक्टूबर 2009 की दूसरी तिमाही समीक्षा में कहा गया था, विकसित और दूसरीउभरती बाजार अर्थव्यवस्थाओं की तुलना में भारत की समष्टिगत आर्थिक परिदृश्य कम-से-कम चार मायनों में अलग है। एक, भारत के सामने चढ़ती मुद्रास्फीती के दबाव हैं, हालांकि, यह दबाव आपूर्ति से जुड़ा हुआ है। दो, भारत में घरेलू क्षेत्र, फर्मों और वित्तीय संस्थानों की बैंलेंस शीट सुदृढ़ बनी हुई हैं, यद्यपि घरेलू खपत और इनवेस्टमेंट डिमांड को बढ़ावा दिए जाने की जरूरत है। तीन, चूंकि भारतीय अर्थव्यवस्था आपूर्ति - दबाव से ग्रसित है, डिमांड बढ़ने से मुद्रास्फीतीय दबाव में तेजी आने की आशंका है । चार, भारत उन गिनी चुनी उभरती बाजार अर्थव्यवस्थाओं में से है जिसके पास दोहरा घाटा - राजकोषीय घाटा और चालू खाता घाटा- है । 5. 2009 - 10 की दूसरी तिमाही में 7.9 प्रतिशत की दर के विकास से एक अंदरूनी ताकत का पता चलता है जिसने कइयों को चौंका दिया। इसके बाद जारी हो रहे आंकड़ों से, चाहे औद्यौगिक उत्पादन हो या बुनियादी ढांचे या निर्यात संबंधी हो, इस बात की पुष्टि होती है कि अर्थव्यवस्था में लगातार गति बनी हुई हैं। उम्मीद से बेहतर इस प्रदर्शन के आधार पर सामान्यत: 2009 - 10 में अधिक विकास के पूर्वानुमान को उच्चतर किया गया है। बेहतरी की ओर यह वापसी आश्वस्तकारी जरूर है, पर है अभी भी असंतुलित। सरकारी खर्च की भूमिका प्रमुख बनी हुई है और अलग-अलग सेक्टरों के प्रदर्शन में असमानताएं है, जिससे यह पता चलता है कि सुधार की प्रकिया को अभी भी पर्याप्त रूप से व्यापक होना है । 6. कई महीनों से बढ़ती जा रही खाद्य मुद्रास्फीति चिंता का कारण बनी हुई है। हाल में, ऐसे संकेत मिल रहे हैं कि खाद्य पदार्था की लगातार बढ़ती कीमतों का असर दूसरी वस्तुओं और सेवाओं पर भी पड़ रहा है। पिछले दो महीनों मे निर्मित वस्तुओं (मैन्यूफैकचर्ड गुड्स) की कीमतें बढ़ी है। खाद्य उत्पादों का तो स्पष्टत: इसमें हाथ है ही, दूसरे क्षेत्रों में भी दबाव दिखाई पड़ रहे हैं। आगे, जिन ईधंन-पण्यों की कीमत की कीमत सरकार द्वारा निर्धारित नहीं है, वे अंतरार्ष्टीय कीमतों के ढर्रें पर उल्लेखनीय रूप से मंहगे हुए हैं । 2009-10 की दूसरी छमाही में विकास के तेज होने और अगले वर्ष तक इसकी गति बने रहने की संभावना के मद्देटनजर क्षमता में कमी से आपूर्ति पक्ष (सप्लाइ साइड) के मुद्रास्फीतिकारी दबाव (इन्फलेशनरी प्रेशर्स) के उग्र होने की आशंका है । 7. विश्व स्तर पर कीमतों की चाल को देखें तो मुद्रास्फीति का वृहत्तर खतरा मंडरा रहा है । जैसा कि पहले कहा गया है, वैश्विक वस्तु मूल्यों में तेजी के संकेत मिले हैं जिसके दो प्रमुख कारण, मांग में बढ़ोत्तरी और आस्तियों की मंशा है । ध्यान देनेवाली बात यह है कि महत्त्वपूर्ण खाद्य पदार्थों के मूल्य भी बढ़ रहे हैं । खाद्य औरकृषि संगठन (एफएओ) के अनुसार चीनी, अनाज व खाद्य तेलों के मूल्य में वृद्वि की वैश्विक दर घरेलू दरों की तुलना में उल्लेखनीय रूप से ज्यादा है । इसलिए देश में खाद्य मूल्यों को बढ़ने से रोकने के लिए आयात का सीमित उपयोग ही किया जा सकता है । 8. 2009-10 के दौरान मौद्रिक समुच्चय (मॉनिटरी एग्रिगेटस) अब तक मोटे तौर पर आकलन के मुताबिक चले हैं । तथापि खाद्येतर बैंक ऋण में वार्षिक वृद्धि अक्टूबर 2008 के 29 प्रतिशत से अधिक के अपने शीर्ष स्तर से उतर कर अक्टूबर 2009 से 10 प्रतिशत से कुछ अधिक स्तर पर आ गयी। इसके पश्चात, इसमें कुछ सुधार दिखा और जनवरी 2010 के मध्य तक यह 14 प्रतिशत से अधिक तक पहुंची। ऋण का यह प्रदर्शन इस परिप्रेक्ष्य में देखा जाना चाहिए कि इस वर्ष कॉरपोरेट्स को फंड्स के लिए बैंक के अलावा दूसरे स्त्रोतों के बेहतर अवसर मिले। मोटे तौर पर हिसाब लगाकर देखने से पता चलता है कि बैंको, घरेलू गैर-बैंक और बाहय स्त्रोतों से प्राप्त कुल वित्तीय संसाधन 2009-10 (15 जनवरी, 2010 तक) के दौरान 5,89,000 करोड़ रू. के रहे जो कि पिछले वर्ष की तत्संबंधी अवधि के 5,95,000 करोड़ रू. से कुछ ही कम रहे । इन आंकड़ों से पता चलता है कि फाइनैंस के गैर-बैंक ॉाांटतों ने बैंक ऋण की वृद्वि में आई कमी के प्रभाव को काफी हद तक कम कर दिया है । 9. इससे पहले की अपनी समीक्षाओं में हमने संकट काल के दौरान मौद्रिक संप्रेषण पर टिप्पणी की थी। रिज़र्व बैंक की नीति दरों में परिवर्तन जहां मुद्रा और सरकारी प्रतिभूति बाजारों में जल्द संप्रेषित हुए, वहीं ऋण बाजारों में संप्रेषण अपेक्षाकृत धीमे हुआ । साफ है, यह संप्रेषण अभी भी जारी है। अनुसूचित वाणिज्य बैंको की प्रभावी उधार दर मार्च 2008 के 12.3 प्रतिशत से घट कर मार्च 2009 में 11.1 प्रतिशत हो गई। हालांकि बाद की अवधि के बारे में आवश्यक जानकारी उपलब्ध नहीं है, तथापि प्रभावी उधार दर कम हुई होगी क्योंंकि बैंको का आधार मूल उधार दर (बेंच मार्क प्राइम लेंडिंग रेट) इस अवधि में 25 - 100 बेसिस प्वाइंट कम हुआ था । 10. वित्तीय बाजार व्यवस्थित रहे हैं। एक दिवसीय मुद्रा बाजार दरें (ओवरनाइट मनी मार्केट रेट्स) कमतर या चल निधि समायोजन सुविधा (एल ए एफ) की निचली सीमा के बिल्कुल पास रहीं। रिज़र्व बैंक ने चालू वित्तीय वर्ष के दौरान दैनिक औसत आधार पर लगभग 1,09,000 करोड़ रुपए अवशोषित किए और इस प्रकार चलनिधि परिस्थितियां सुविधाजनक रहीं। सरकारी उधारियों में अचानक बढ़ोत्तरी हो जाने के कारण सरकारी प्रतिभूतियों पर प्रतिफ़ल (यील्ड्स) काफ़ी बढ़े हुए हो सकते हैं। तथापि, वाणिज्य ऋण मांग के कम होने, खुले बाजार के परिचालन (ओपन मार्केट ऑपरेशन्स) के तहत की गई ख़रीद और रिज़र्व बैंक के सक्रिय चलनिधि प्रबंधन (एक्टिव लिक्विडिटी मैनेजमेंट) के कारण यील्ड्स पर पड़ रही ऊपरी दबाव पर लगाम लगी। शेयर बाजार वैश्विक ढर्रे पर चल रहे हैं। जैसा कि कई अन्य उभरती बाजार अर्थव्यवस्थाओंं (ईएमईज़) में ट्रेंड रहा है, रियल इस्टेट कीमतें बढ़ी हैं । सुधार के बारे में बढ़ते आशावाद और और चलनिधि के बढ़ते स्तर से रियल इस्टेट कीमतें जोर पकड़ रही हैं, तथापि अभी भी संकट से पहले की चोटी की स्थिति में नहीं पहुँची हैं। 11. राजकोषीय मुहाने पर, यह स्पष्ट है कि सुधार की प्रक्रिया में सरकार द्वारा 2008-09 के उत्तरार्ध में दी गई सहायता का अर्थव्यवस्था के सुधार में महत्त्वपूर्ण योगदान है। स्मरण रहे कि उत्पाद शुल्क, ब्याज दरों में अनुदान (सबवेन्शन) और अतिरिक्त पूँजीगत व्यय जैसे आपात-कालीन कदम बजट में पहले से उठाए गए ढाँचागत उपायों जैसे छठा वेतन आयोग और कृषि ऋण पर छूट के अतिरिक्त हैं। 12. इस सहायता के अल्प-कालिक घटकों को क्रमश:हटाने के सरकारी निर्णय को जानने के लिए हमें फ़रवरी 2010 के अंत में आ रहे आगामी बजट का इंतजार करना होगा। जहाँ तक ढाँचागत अवयवों का सवाल है, यद्यपि वे एक-मुश्त थे पर उनका प्रभाव अगले कुछ वर्षों तक बने रहने की आशा है चूँकि राज्य सरकारें व पब्लिक सेक्टर एंटरप्राइज़ अपने क्षतिपूर्ति ढॉचे का सामंजस्य छठे वेतन आयोग की सिफारिशों के साथ बैठाएंगे। 13. बड़े राजकोषीय घाटे हेतु संसाधन जुटाने के लिए सरकार के उधार-कार्यक्रमों को संभालना रिज़र्व बेंक के लिए एक प्रमुख चुनौती रहा। इससे निपटने के लिए रिज़र्व बैंक ने सरकारी उधारी कार्यक्रम को शुरुआत में ही भारित किया (फ्रंट-लोड किया), बाजार स्थिरीकरण योजना (एमएसएस) प्रतिभूतियां वापस लीं और खुले बाजार परिचालन (ओएमओ) के जरिए खरीदारी की। 14. बाह्य क्षेत्र में, वैश्विक डिमांड में बढ़ोत्तरी के अनुरूप निर्यात में वृद्धि होने लगी है। 2008-09 के मुश्किलों के और चालू वित्त वर्ष के शुरुआती महीनों के दौरान चालू खाते पर कभी भी कोई दबाव नहीं रहा। तथापि, 2008-09 की तीसरी तिमाही में पूँजी निर्गम के कारण भुगतान संतुलन पर कुछ दबाव पड़ा, परंतु अपने विदेशी मुद्रा भंडार के बूते हम स्थिति से निकल गए। तथापि, विदेशी मुद्रा और रु पया चलनिधि पर दबाव को कम करने के लिए रिज़र्व बैंक को कुछ पारंपरिक व कुछ अपारंपरिक उपाय करने पड़े। पिछले एक वर्ष की अवधि में स्थिति में स्थिरता आ गई है। 15. अप्रैल-सितंबर 2009 के दौरान चालू खाता घाटा (सीएडी) अप्रैल-सितंबर 2008 के 15.8 बिलियन अमेरिकी डॉलर से बढ़कर 18.6 बिलियन अमेरिकी डॉलर हो गया। 2009-10 की पहली छमाही में पूँजी आगम शुरू हो गया, परंतु यह चालू खाता घाटे से महत्त्वपूर्ण रूप से अधिक नहीं था। वैश्विक चलनिधि के ऊँचे स्तर के साथ भारत की बेहतर होती विकास संभावनाओं के परिणाम-स्वरूप ऐसा हो सकता है कि आने वाले महीनों में निवल आगमों में उल्लेखनीय बढ़ोत्तरी हो जाए। इनसे निपटने के तौर तरीके पर निर्भर करेगा कि विनिमय दर बढ़ने, अधिक प्रणालीगत (सिस्टेमिक) चलनिधि और इसे निष्प्रभावी करने के राजकोषीय खर्च के मिले-जुले परिणाम क्या होंगे। II परिदृश्य और आकलन वैश्विक परिदृश्य 16. 2009 की तीसरी और चौथी तिमाही में विश्व में आर्थिक परिदृश्य में हुए सुधार को देखते हुए अंतर्राष्ट्रीय मुद्रा कोष (आइएमएफ) ने 2009 के अक्तूबर में आर्थिक मंदी में किए गए 1.1 प्रतिशत के अपने आकलन को घटा कर 0.8 प्रतिशत कर दिया जो 26 जनवरी 2010 को उनके ताजा वर्ल्ड इकोनामिक आउटलुक धके अपडेट में दिया गया है। आइएमएफ ने 2010 में होनेवाली वैश्विक वृध्दि के अपने आकलन को भी 3.1 प्रतिशत से बदल करके 3.9 प्रतिशत कर दिया (सारणी 1)। आइएमएफ का अनुमान है कि विकास के प्रदर्शन में प्रमुख एशियाई अर्थव्यवस्थाएं आगे रहेंगी तथा इसमें देश और क्षेत्र के अनुसार भारी अंतर पाया जाएगा जो अलग-अलग प्रारंभिक स्थितियों, बाहरी झटकों और नीतिगत कदमों के कारण हैं।

17. अंतर्राष्ट्रीय मुद्रा कोष ने उभरती और विकासशील अर्थव्यवस्थाओं की वास्तविक जीडीपी के विकास के संबंध में 2009 के लिए पहले किए गए अपने 1.7 प्रतिशत के आकलन को बढ़ाकर 2.1 प्रतिशत कर दिया है। 2010 के लिए किए गए आकलन तो और भी आशावादी हैं, उभरती और विकासशील अर्थव्यवस्थाओं का आकलन 6.0 प्रतिशत है जो पहले के 5.1 प्रतिशत से ऊपर है। चीन और भारत जैसी उभरती बाजार अर्थव्यवस्थाओं और अन्य उभरती एशियाई अर्थव्यवस्थाओं में अच्छी वृध्दि होने की संभावना है। वस्तुओं की कीमतों में वृध्दि को देखते हुए वस्तु उत्पादक देशों की स्थिति 2010 में जल्द सुधर जाएगी । वैश्विक मुद्रास्फीति 18. आइएमएफ का मानना है कि संसधानों के उपयोग में बड़े स्तर पर कमी और स्थिर मुद्रास्फ़ीति प्रत्याशाओं से 2010 में वैश्विक मुद्रास्फीति दबावों पर रोक लगेगी। विकसित अर्थव्यवस्थाओं में समग्र मुद्रास्फीति (हेडलाइन इनफ्लेशन) के 2009 के शून्य से बढ़कर 2010 में 1.3 होने की प्रत्याशा है क्योंकि आय स्तरों में आई कमी की भरपाई ऊर्जा की बढ़ती कीमतें आसानी से कर देंगी। ऐसी संभावना है कि संसाधनों के उपयोग के धीमेपन में कमी और बढ़े हुए पूँजी का आगमन बढ़ने से उभरती और विकासशील अर्थव्यवस्थाओं में मुद्रास्फीति 2009 के 5.2 प्रतिशत से बढ़कर 2010 में 6.2 प्रतिशत हो जाएगी। घरेलू परिदृश्य वृध्दि 19. 2009-10 के दौरान वास्तविक जीडीपी विकास पहली तिमाही के 6.1 प्रतिशत से गति पकड़ते हुए दूसरी तिमाही में 7.9 प्रतिशत हो गया जिसका मुख्य कारण औद्योगिक वृद्धि की फ़िर से शुरुआत और सेवा क्षेत्र का बढ़ना था। इस प्रक्रिया में छठे वेतन आयोग ंवाले एरियर्स भुगतान का भी सहयोग रहा। तीसरी तिमाही में यह विकास दूसरी तिमाही की अपेक्षा कम होने की आशंका है जबकि खरीफ फ़सलों पर दक्षिण पश्चिमी मानसून की कम बारिश का परिणाम पूरी तरह सामने आएगा। चूँकि रबी के आसार अच्छे हैं, समग्र तौर पर, 2009-10 में कृषि जीडीपी की वृद्धि शून्य के आस-पास होने की प्रत्याशा है। 20. अक्टूबर 2009 में दूसरी तिमाही समीक्षा के समय से विश्व की आर्थिक परिस्थिति में सुधार के फलस्वरूप, लगातार 13 महीनों तक घटने के बाद नवंबर 2009 में निर्यात बढ़ना शुरू हुआ। उम्मीद है कि यह सकारात्मक ट्रेंड जारी रहेगा। औद्योगिक क्षेत्र में सुधार, जिसका उल्लेख दूसरी तिमाही समीक्षा में किया गया था, अब पुख्ता होता दिख रहा है। कंपनी क्षेत्र का प्रदर्शन बेहतर हुआ है। औद्योगिक क्षेत्र में बेहतर संभावना की झलक व्यापार क्षेत्र में बढ़ी हुई आशावादिता में दिखाई दे रही है। सेवा क्षेत्र की गतिविधियों में भी सुधार हुआ है। घरेलू और अंतर्राष्ट्रीय फ़ाइनैन्सिंग परिस्थितियां काफी सुलभ हुई हैं और इससे घरेलू मांग को भी बढ़ावा मिलेगा। 21. अक्टूबर 2009 की दूसरी तिमाही समीक्षा में 2009-10 के जीडीपी विकास के लिए हमने आधार प्रत्याशा ऊपरी रुझान के साथ 6.0 प्रतिशत रखा था। संपदा क्षेत्र (रियल सेक्टर) की गतिविधियों के हाल के संकेतों से पता चलता है कि इसके ऊपर की ओर जाने की जो संभावना व्यक्त की गई थी, वह सही साबित हुई है। यह मानते हुए कि कृषि उत्पादन में वृद्धि लगभग शून्य होगी और औद्योगिक व सेवा क्षेत्र में सुधार जारी रहेगा, 2009-10 के जीडीपी विकास की आधार प्रत्याशा को बढ़ाकर अब हम 7.5 प्रतिशत पर रखते हैं।(चार्ट 1)

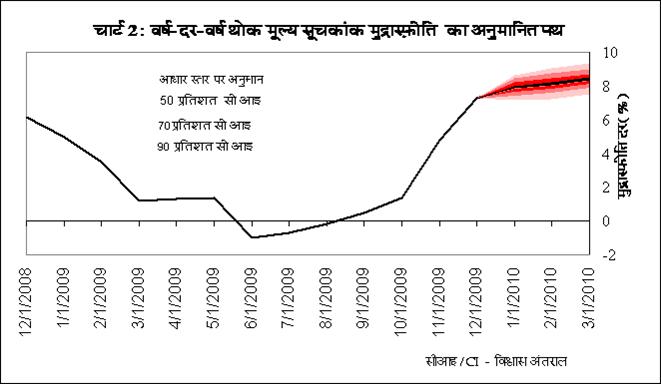

22. 2010-11 की ओर देखें तो हमारे प्रारंभिक अनुमान के अनुसार वर्तमान वृद्धि दर कायम रहेगी। यह अनुमान अनंतिम है। 2010-11 के विकास के संबंध में अपना आकलन औपचारिक रूप से हम अप्रैल 2010 की अपनी मौद्रिक नीति में करेंगे। मुद्रास्फ़ीति 23. समग्र थोक मूल्य सूचकांक (डब्ल्यू पी आइ) मुद्रास्फीति मार्च 2009 में 1.2 प्रतिशत थी । इसका कम होना जारी रहा और जून-अगस्त 2009 में यह ऋणात्मक (निगेटिव) हो गई जिसका कारण सांख्यिकीय तौर पर आधार का बड़ा होना रहा। सितंबर 2009 में मुद्रास्फीति धनात्मक होकर तेजी से बढ़ते हुए नवंबर 2009 में 4.8 प्रतिशत और दिसंबर में 7.3 प्रतिशत हो गयी। वित्तीय वर्ष के आधार पर, अप्रैल-दिसंबर 2009 के बीच थोक मूल्य सूचकांक (डब्ल्यूपीआइ ) 8 प्रतिशत ऊपर गया। 24. मानसूनी बरसात में कमी और देश के विभिन्न हिस्सों में सूखे की हालत ने खाद्य की कीमतों पर दबाव तेज कर दिया है, जिससे समग्र तौर पर मुद्रा स्फीति दर - डब्ल्यूपीआइ और उपभोक्ता मूल्य सूचकांक (सीपीआइ ) -दोनों को ऊपर की ओर धकेल दिया । आगे की बात करें तो रबी की फ़सल के आसार अच्छे हैं। सरकारी एजेंसियों के पास मौजूदा खाद्यान्न भंडार से आपूर्ति प्रबंधन में मदद मिलनी चाहिए । दूसरी तरफ़, एक जोखिम यह है कि विश्व भर में वस्तुओं के बढ़ते मूल्यों से मुद्रा स्फीतिकारी दबाव पैदा हो सकते हैं। 25. हाल के समय में मुद्रास्फ़ीति दबावों का आकलन जटिलतर होता जा रहा है क्योंकि थोक मूल्य सूचकांक और उपभोक्ता मूल्य सूचकांक की मुद्रास्फीति दरों में उल्लेखनीय अंतर सामने आ रहा है। आवश्यक वस्तुओं के मूल्य में तेज वृद्धि के कारण 2008 से चारों सीपीआइ ऊपर ही रहे हैं। मुद्रास्फ़ीतीय दबावों का आकलन करने के लिए समग्र मुद्रास्फीति और इसके पृथक-पृथक घटकों को भी मापने के कई तरीकों के साथ-साथ रिज़र्व बैंक अन्य आर्थिक व वित्तीय संकेतकों की भी निगरानी करता है ताकि मुद्रास्फ़ीतीय दबावों का आकलन हो और उसके अनुरूप मौद्रिक नीति का रुझान तय किया जा सके। 26. अक्टूबर 2009 की दूसरी तिमाही समीक्षा में मार्च 2010 हेतु थोक मूल्य सूचकांक मुद्रा स्फ़ीति को बढ़ने की प्रवृत्ति लिए हुए 6.5 प्रतिशत पर रखा गया था। खराब मानसून के चलते खाद्य पदार्थों की कीमतों के और अधिक बढ़ने की आशंका सही साबित हो गई है। तथापि, कुछ अन्य कारकों ने भी थोक मूल्य सूचकांक मुद्रास्फीति पर ऊपर की ओर दबाव ड़ाला है। पहला कारक यह है कि सब्जियों के अलावा, अन्य कहीं भी आशा के अनुरूप भावों में मौसमी नरमी दिखाई नहीं पड़ी। दूसरा, वैश्विक स्तर पर कच्चे तेल की कीमतों के अनुरूप तेल समूह के गैर-प्रशासित घटकों की कीमतें भी काफी ज्यादा बढ़ी हैं। तीसरा, मांग पक्ष से भी दबाव के कुछ संकेत मिले हैं। रिज़र्व बैंक द्वारा परिवारों के तिमाही मुद्रास्फीति प्रत्याशा सर्वेक्षण ने यह दर्शाया है कि मुद्रास्फीति प्रत्याशाएं बढ़ रही हैं। वस्तुओं की कीमतों के वैश्विक ट्रेंड तथा घरेलू मांग-आपूर्ति संतुलन को ध्यान में रखते हुए मार्च 2010 की समाप्ति हेतु थोक मूल्य सूचकांक का आधारीय अनुमान (बेसलाइन प्रोजेक्शन) अब बढ़ाकर 8.5 प्रतिशत कर दिया गया है (चार्ट 2)।

27. विकास की तरह 2010-11 में मुद्रास्फीति अनुमान की अपनी औपचारिक घोषणा हम अप्रैल 2010 में अपनी मौद्रिक नीति में करेंगे। तथापि, यह मानते हुए कि मानसून सामान्य रहेगा तथा तेल की वैश्विक कीमतें वर्तमान स्तर के आसपास बनी रहेंगी, यह संभावना है कि जुलाई 2010 से मुद्रास्फीति में नरमी आएगी। मुद्रास्फीति में नरमी कई कारकों पर निर्भर करेगी, जिनमें रिज़र्व बैंक द्वारा स्थिति सामान्य करने की प्रक्रिया में किए गए तथा किए जाने वाले उपाय भी शामिल हैं। 28. हमेशा की तरह, कीमतों में स्थिरता सुनिश्चित करने एवं मुद्रास्फीतिय प्रत्याशाओं को स्थिर करने का प्रयास रिज़र्व बैंक करता रहेगा। मुद्रास्फीति अवधारणा को अनुकूलित करने एवं इसको 4.0-4.5 प्रतिशत के दायरे में रखने का प्रयास मौद्रिक नीति में जारी रहेगा। यह भारतीय अर्थव्यवस्था का वैश्विक अर्थव्यवस्था के साथ मोटे तौर पर हो रहे समेकन के अनुरूप 3 प्रतिशत की मुद्रास्फीति हासिल करने के मध्यावधि उद्देश्य प्राप्त करने के लक्ष्य के अनुरूप होगा। मुद्रा तथा ऋण 29. वर्तमान वित्तीय वर्ष में मुद्रा आपूर्ति (एम3) की वर्ष-दर-वर्ष वृद्धि इस वित्तीय वर्ष के शुरू के 20.0 प्रतिशत से कम होकर 15 जनवरी 2010 को 16.5 प्रतिशत के स्तर पर रह गई जो कि 2009-10 में बैंक ऋण की वृद्धि में आ रही गिरावट को प्रदर्शित करती है। वाणिज्य क्षेत्र को दिए जाने वाले खाद्येतर बेंक ऋण में वर्ष-दर-वर्ष आधार पर हुई वृद्धि में कमी आई। 15 जनवरी 2010 की स्थिति के अनुसार यह 14.4 प्रतिशत थी जो कि एक वर्ष पहले की 22 प्रतिशत की वृद्धि से काफी कम थी। तद्नुसार, इस वर्ष एम3 की वृद्धि का अत्यधिक महत्त्वपूर्ण स्रोत सरकार को दिया गया बैंकों का ऋण था। यह सरकार के उधार कार्यक्रम को दिया गया अधिक समर्थन एवं एमएसएस प्रतिभूतियों की राशि में आई गिरावट (सिक्यूटरटिज़ की अनवाइंडिंग) को दर्शाता है। 30. रिज़र्व बैंक द्वारा उठाए गए कदमों की सहायता (पैरा 13 देखें) से 2009-10 के केंद्र सरकार के निवल बाजार उधार कार्यक्रम का 98 प्रतिशत 28 जनवरी 2010 तक पूरा हो चुका है। 2009-10 की शेष अवधि में वाणिज्य क्षेत्र की प्रत्याशित ऋण मांग को बाजार से आसानी से पूरा किया जा सकता है क्योंकि सिस्टम में पर्याप्त चलनिधि मौजूद है। घरेलू गैर-बैंक एवं बाह्य स्रोतों (पैरा 8 देखें) से संसाधनों की अधिक उपलब्धता को देखते हुए समायोजित खाद्येतर ऋण (एडजस्टेड नॉन-फ़ूड क्रेडिट) में पहले की अनुमानित 18 प्रतिशत वृद्धि हासिल होने की संभावना नहीं है। तद्नुसार, 2009-10 के लिए निदर्शी/ सांकेतिक समायोजित खाद्येतर ऋण की अनुमानित वृद्धि को कम करके अब 16 प्रतिशत कर दिया गया है। इस अनुमानित ऋण वृद्धि एवं सरकार के बाजार उधार का बहुत ही अल्प हिस्सा शेष रहने के कारण 2009-10 हेतु नीतिगत उद्देश्य हेतु एम3 की वृद्धि दर को घटाकर 16.5 प्रतिशत कर दिया गया है। इसके अनुरूप ही अनुसूचित वाणिज्य बैंको की सकल जमाराशि के 17 प्रतिशत बढ़ने का अनुमान है। पहले की तरह ये संख्याएं सांकेतिक /निदर्शी अनुमान के रूप में उपलब्ध कराए गए हैं न कि लक्ष्य के रूप में। जोखिम के कारक 31. जहां बेसलाइन परिदृश्य आश्वासन देता दिखाई देता है वहीं विकास को कम करने वाले और मुद्रास्फीति को बढ़ाने वाले खतरों को पहचानने की जरुरत है। i. वैश्विक समुत्थान (ग्लोबल रिकवरी) की गति और आकार के बारे में अभी भी अनिश्चितता है। इसमें इस बात की चिंता है कि यह सार्वजनिक व्यय पर बहुत अधिक निर्भर है और विश्व भर में सरकारें अपने राजकोषीय सहायता को यदि समय से वापस ले लें तब इसका स्वरूप सामने आएगा। हाल के इस संकट से सारे विश्व को यह पता चला कि कारोबारी चक्र के माध्यम से वैश्विक अर्थव्यवस्था एक दूसरे से सघनता से जुड़ी हुई है। वैश्विक मिजाज में आने वाली किसी भी गिरावट से न केवल हमारा बाह्य क्षेत्र अपितु घरेलू निवेश भी प्रभावित होगा। ii. तेल की कीमतें हाल में एक दायरे में रही हैं। तथापि, वैश्विक सुधार यदि आशा से अधिक बेहतर रहे तो सुधार के चलते बढ़ने वाली मांग एवं निवेश की फ़िर से शुरु आत के चलते तेल की कीमतों में काफी तेजी आ सकती है, जिससे अंतत: सभी पण्य प्रभावित होंगे। इसके चलते एक ओर जहां विकास पर्याप्त नहीं होगा वहीं मुद्रास्फीतीय प्रत्याशाओं में भी तेजी आ सकती है। iii. घरेलू मुद्रास्फीति में नरमी आने की प्रत्याशा खाद्य पदार्थों की कीमतों में कमी आने से जुड़ी हुईद है जो कि काफी हद तक 2010 में दक्षिण-पश्चिमी मानसून की स्थिति पर निर्भर करेगीं। यदि पर्याप्त बारिश नहीं होती है तो खाद्य पदार्थों की ऊंची कीमतें मुद्रास्फीतीय प्रत्याशाओं को और बढ़ा देंगी। iv. अब तक, पूंजी अंतर्वाह (केपिटल इनफ्लो) को चालू खाता घाटे ने अवशोषित किया है। तथापि, यदि पूंजी अंतर्वाह अर्थव्यवस्था की अवशोषण क्षमता से अधिक तेजी से होता है तो विनिमय दर एवं मौद्रिक प्रबंधन में जटिलता आ सकती है। v. चूंकि विकास दर में तेजी आ रही है एवं उत्पादन अंतराल कम हो रहा है, तो ऐसी स्थिति में यदि चलनिधि अधिक बनी रहने दी जाती है तो इससे मुद्रास्फीतीय प्रत्याशाएं उग्र हो सकती हैं। 32. उपर्युक्त जोखिम कारकों के अलावा, अल्पावधि आर्थिक प्रबंधन तथा मध्यावधि आर्थिक संभावनाओं के लिए अपेक्षाकृत बड़ा जोख़िम वृहद् राजकोषीय घाटे से उत्पन्न हो रहा है। आपदा प्रबंधन के तौर पर सरकार ने इस चक्र को रोकने के लिए लोक वित्त उपाय के रूप में जो कदम उठाए वे आवश्यक थे; बल्कि जब मांग को जारी रखने वाले अन्य कारक कमजोर पड़ गए थे तब डिमांड को बनाए रखने में इनकी प्रमुख भूमिका रही। अब, जबकि रिकवरी गति पकड़ रही है तब यह महत्त्वपूर्ण हो जाता है कि राजकोषीय एवं मौद्रिक कदमों को वापस लिए जाने (एक्जिट) में तालमेल हो। मौद्रिक निभाव (अकॉमडेशन) को प्रभावी रूप से नहीं समेटा जा सकता जब तक कि सरकारी उधार कार्यक्रम को न वापस लिया जाए। जैसा कि पहले भी दर्शाया गया है (पैरा 13) कि यद्यपि 2008-09 तथा 2009-10 में सरकारी उधारं अप्रत्याशित रूप से बढ़ गए पर इसे विभिन्न प्रकार के ऊपायों से चलनिधि बढ़ा कर संभाल लिया गया जिससे लिक्विडिटी बढ़ी। चलनिधि प्रदान करने के ये विकल्प अगले वर्ष इसी मात्रा में उपलब्ध नहीं रहेंगे। इसके अलाव इस संदर्भ में अतिरिक्त समस्याएं आएंगी। मुद्रास्फीति का दबाव बना रहेगा और निजी ऋण मांग में मजबूती आएगी और साथ ही उनके लिए संसाधनों की कमी (क्राउडिंग आउट) की समस्या वास्तविक रूप धारण कर लेगी। 33. राजकोषीय समेकन (फिस्कल कॉनसॉलिडेशन) के कारण मानक, सुपरिचित एवं सुसंस्थापित हैं। अल्पावधि आर्थिक प्रबंधन एवं मध्यावधि राजकोषीय स्थिरता दोनों ही दृष्टि से यह आवश्यक है कि सरकार राजकोषीय समेकन की राह पर वापस आए। अस्थाई घटकों की क्रमिक वापसी के साथ यह समेकन शुरू किया जा सकता है। इसके अलावा, पारदर्शिता और पूर्वानुमान के अनुसार चलने की दृष्टि से, सरकार के लिए दो आदर्श कदम हो सकते हैं: पहला तो राजकोषीय समेकन का एक मार्ग निर्धारित करे तथा दूसरा, इस मार्ग में अपनाई जाने वाली कर नीतियों तथा व्यय अनुशासन की एक व्यापक रूपरेखा खींच दे जिससे यह राह सुपरिभाषित हो सकेगी। III. नीति का रुझान 34. वैश्विक वित्तीय संकट के भारतीय अर्थव्यवस्था पर पड़ने वाले प्रतिकूल प्रभाव को कम करने के उद्देशय से रिज़र्व बैंक सितंबर 2008 के मध्य से ही उदार/ निभावी मौद्रिक नीति पर चल रहा है। इन उपायों से बाजार के सहभागियों में विश्वास जागा तथा हमारी अर्थव्यवस्था पर पड़ने वाले वैश्विक वित्तीय संकट के प्रभाव को कम करने में सहायता मिली। तथापि, खाद्य पदार्थों की बढ़ती कीमतों एवं मुद्रास्फीति प्रत्याशाओं पर इसके असर के जोखिम को देखते हुए अक्तूबर 2009 की दूसरी तिमाही समीक्षा में क्षेत्र विशेष को दी जाने वाली कुछ सुविधाओं को समाप्त करके और अनुसूचित वाणिज्य बैंकों के सांविधिक चलनिधि अनुपात (एसएलआर) को आर्थिक संकट के पहले वाले स्तर पर लाकर रिज़र्व बैंक ने उदार/ विस्तारी (एक्सपैन्शनरी)मौद्रिक नीति से बाहर निकलने के पहले चरण की घोषणा की। 35. उपर्युक्त वैश्विक एवं घरेलू समष्टि आर्थिक परिस्थितयों, संभावनाओं एवं जोखिमों के परिप्रेक्ष्य में इस तिमाही में हमारा नीति रु झान इन तीन महत्त्वपूर्ण विचारों से प्रभावति रहेगा:- (i) समेकित सुधार (कॉन्सोलिडेटिंग रिकवरी) स्पष्ट व सुनिश्चित रूप से हमारे रु झान को ‘संकट के प्रबंधन’ (मैनेजिंग द क्राइसिस) से ‘सुधार के प्रबंधन’ (मैनेजिंग द रिकवरी) की ओर ले जाए। अक्तूबर की तिमाही समीक्षा में हमने अपने रु झान में इस परिवर्तन का उल्लेख किया था पर रिकवरी में बढ़ रहे विश्वास ने संकट के चलते अपनाए गए उदार/ विस्तारी रु झान से वापस लौटने की दिशा में और आगे बढ़ने के सही ठहराया। हमारे सभी मौद्रिक नीति उपाय इस समय उस स्तर पर हैं जो संकट की स्थिति के ज्यादा अनुरूप हैं न कि तेजी से रिकवर होती अर्थव्यवस्था के। अत: यह आवश्यक है कि वापस लौटने की प्रक्रिया को और आगे ले जाया जाए। (ii) यद्यपि, घरेलू अर्थव्यवस्था पर मुद्रास्फीति दबाव मुख्य रूप से आपूर्ति पक्ष से पड़ रहा है पर समेकित सुधार में इन दबावों के फ़ैल कर मुद्रा स्फ़ीति की वृहद प्रक्रिया में मिल जाने का जोखिम बढ़ जाता है। आगे 2010-11 में यदि विकास की रफ्तार आशा के अनुरूप रही तो कई क्षेत्रों में क्षमताओं पर बढ़ते दबाव के कारण सामग्रियों (इनपुट) तथा श्रम की बढ़ती कीमतों का प्रभाव उत्पादित वस्तुओं के मूल्य पर अधिकाधिक रूप से पड़ने की संभावना है। (iii) बढ़ती मुद्रास्फीति की चिंता के बीच भी हमें यह याद रखना होगा कि रिकवरी ने अपने पैर अभी पूरी तरह नहीं जमाए हैं। एक समस्या को सुलझाने में मुद्रास्फीति को रोकने के लिए उठाए गए कड़े कदमों से इस ऐसी संभावना भी है कि इनस,ट विशेषत: निजी निवेश और उपभोक्ताओं द्वारा खर्च को हतोत्साहित करने वाले कदम से, दूसरी समस्या की शुरु आत न हो जाए जिससे सुधार की प्रक्रिया को आघात लगे। 36. इस पृष्ठभूमि में, 2009-10 की शेष अवधि के लिए रिज़र्व बैंक की मौद्रिक नीति का रूझान निम्नानुसार होगा:

IV. मौद्रिक उपाय 37. वर्तमान मूल्यांकन के आधार पर और खंड III में दर्शाए गए नीति के रूझान के अनुसार,रिजर्व बैंक निम्नलिखित नीतिगत कदमों की घोषणा करता है: बैंक दर 38. बैंक दर को 6.0 प्रतिशत पर ही रखा गया है। रेपो दर 39. चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत रेपो दर 4.75 प्रतिशत पर बनी रहेगी । रिवर्स रेपो दर 40. एलएएफ के अंतर्गत रिवर्स रेपो दर 3.25 प्रतिशत पर बनी रहेगी। आरक्षित नकदी अनुपात 41. यह निर्णय लिया गया है कि:

42. आरक्षित नकदी अनुपात (सी आर आर) में वृद्धि के परिणामस्वरूप, सिस्टम से 36,000 करोड़ रूपए की अधिक चलनिधि वापस ली जा सकेगी । 43. रिज़र्व बैंक समष्टि आर्थिक परिस्थितियों पर निगरानी बनाए रखेगा, विशेषत: कीमतों पर खास ध्यान दिया जाएगा और परिस्थिति के अनुसार कार्रवाई की जाएगी। अपेक्षित परिणाम 44. कार्रवाइयों के अपेक्षित परिणाम:- (i) अतिरिक्त चलनिधि में कमी होने से मुद्रास्फीतीय प्रत्याशाओं पर नियंत्रण लगेगा। मौद्रिक नीति 2010-2011 45. वर्ष 2010-2011 के लिए मौद्रिक नीति की घोषणा 20 अप्रैल, 2010 को की जाएगी। मुंबई | |||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: