IST,

IST,

मौद्रिक नीति समिति की 2 से 4 अप्रैल 2019 को हुई बैठक के कार्यवृत्त

18 अप्रैल, 2019 मौद्रिक नीति समिति की 2 से 4 अप्रैल 2019 को हुई बैठक के कार्यवृत्त भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की सोलहवीं बैठक 2 से 4 अप्रैल 2019 को भारतीय रिज़र्व बैंक, मुंबई में आयोजित की गई। 2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली अर्थशास्त्र स्कूल; और डॉ. रविन्द्र एच. ढोलकिया, पूर्व प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप-गवर्नर, मौद्रिक नीति प्रभारी उपस्थित हुए और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:– (ए) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प; (बी) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और (सी) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेडआइ की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य। 4. मौद्रिक नीति समिति ने उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र का कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवा और बुनियादी सुविधा क्षेत्रों की संभावना तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए रिज़र्व बैंक द्वारा करवाए गए सर्वेक्षणों की समीक्षा की। समिति ने इन संभावनाओं के विभिन्न जोखिमों के ईर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.25 प्रतिशत पर समायोजित हो जाएगी। एमपीसी ने मौद्रिक नीति रुख को तटस्थ रखने का भी निर्णय लिया है। ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों का वर्णन नीचे दिए गए विवरण में किया गया है। आकलन वैश्विक अर्थव्यवस्था 6. फरवरी 2019 में पिछली एमपीसी बैठक के बाद से वैश्विक आर्थिक गतिविधियों की गति कम हुई है। ऐसा प्रतीत होता है कि अमेरिका में, 2018 की अंतिम तिमाही का नरम निष्पादन 2019 की पहली तिमाही में भी जारी रहा है जोकि फैक्टरी गतिविधि में गिरावट के रूप में प्रतिबिम्बित हुआ है। नरम घरेलू मांग और संकुचित निर्माण गतिविधि के कारण 2018 की चौथी तिमाही में यूरो क्षेत्र भी धीमा हो गया। यूरो क्षेत्र के घटकों में से, इतालवी अर्थव्यवस्था में लगातार तीसरी और चौथी दो तिमाहियों में संकुचन हुआ। यूके में, सितंबर-जनवरी के दौरान औद्योगिक उत्पादन में संकुचन के साथ, ब्रेक्सिट अनिश्चितता के कारण विकास धीमा हो गया। चौथी तिमाही में जापानी अर्थव्यवस्था घरेलू उपभोग व्यय में वृद्धि और निवेश व्यय की वसूली के कारण पुनरुज्जीवित हुई। हालांकि, विनिर्माण गतिविधि और कारोबार विश्वास के नवीनतम आंकड़ों से पता चलता है कि 2019 की पहली तिमाही में विकास की गति कम हो गई है। यूएस फेड और अन्य प्रमुख उन्नत अर्थव्यवस्थाओं (एई) के केंद्रीय बैंकों की मौद्रिक नीतियों में डोविश रुख अपनाया गया है। 7. कुछ प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि भी धीमी हो गई। औद्योगिक गतिविधि को प्रभावित करने वाली घरेलू और वैश्विक मांग ने 2018 की चौथी तिमाही में चीनी अर्थव्यवस्था में गिरावट आई । बहुतांश कमजोरियाँ 2019 में बनी रहीं जो कि पहली तिमाही में कमतर फैक्टरी उत्पादन में परिलक्षित होती है, हालांकि खरीद प्रबंधक सूचकांक (पीएमआई) में तीन महीने के संकुचन के बाद मार्च में विस्तार हुआ। रूसी अर्थव्यवस्था पहली तिमाही में घरेलू और बाहरी दोनों प्रकार विपरीत परिस्थितियों से प्रभावित होती रही। 2018 की समाप्ति पर ब्राजील की अर्थव्यवस्था कमजोर बनी रहीं; 2019 की पहली तिमाही के लिए उपलब्ध आर्थिक संकेतक बताते हैं कि कमजोर रहीं,घरेलू और बाहरी, दोनों मांगों के कारण आर्थिक गतिविधियों पर रोक लगी हुई है। दक्षिण अफ्रीकी अर्थव्यवस्था भी 2018 की अंतिम तिमाही में धीमी हो गई। औद्योगिक गतिविधि और बाहरी मांग में गिरावट से पहली तिमाही की गतिविधि में और भी कमजोरी आई। 8. वेनेजुएला से निर्यात पर अमेरिकी प्रतिबंधों के कारण आपूर्ति में कमी के साथ-साथ ओपेक और रूस द्वारा उत्पादन में कटौती के कारण कच्चे तेल की कीमतें बढ़ गई हैं। चीन-अमेरिकी व्यापार सौदे के सकारात्मक परिणामों की उम्मीदों से सोने की कीमतें कमजोर हुईं। धीमे वैश्विक विकास और स्थिर या गिरती वस्तुओं की कीमतों के कारण प्रमुख एई और कई प्रमुख ईएमई में मुद्रास्फीति कम बनी रही। 9. प्रमुख केंद्रीय बैंकों के मौद्रिक नीति रुख और कच्चे तेल की कीमतों में तेजी से वित्तीय बाजारों का संचालन जारी रहा। कमजोर आर्थिक आंकड़ों से अमेरिका में, मार्च के अंतिम सप्ताह में इक्विटी बाजार में कुछ बिक्री दबाव देखा गया। देश-विशिष्ट कारकों और वैश्विक वित्तपोषण की सुविधा पूर्ण स्थिति से लाभ के कारण ईएमई में इक्विटी बाजार लाभान्वित हुए। अमेरिका में बॉन्ड प्रतिफल में नरमी आई, जर्मनी में वह नकारात्मक क्षेत्र में फिसल गया और आगे जापान में नकारात्मक क्षेत्र में डूब गया क्योंकि केंद्रीय बैंकों ने नरम रुख का संकेत दिया। एई के साथ मिलकर अधिकांश ईएमई में बॉन्ड प्रतिफल मुद्रास्फीति के दृष्टिकोण में सुधार के साथ घट रहा है । मुद्रा बाजारों में, अमेरिकी डॉलर ने हाल के हफ्तों में एक प्रशंसनीय पूर्वाग्रह के साथ कारोबार किया है। ईएमई मुद्राओं ने देश-विशिष्ट कारकों पर और चीन में कमजोर आर्थिक दृष्टिकोण की आशंकाओं के साथ एक मूल्यह्रास पूर्वाग्रह के साथ कारोबार किया है। घरेलू अर्थव्यवस्था 10. घरेलू अर्थव्यवस्था की ओर मुड़ते हुए, केंद्रीय सांख्यिकी कार्यालय (सीएसओ) द्वारा फरवरी 2019 में जारी किए गए 2018-19 के दूसरे अग्रिम अनुमानों में भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की वृद्धि को पहले के 7.2 प्रतिशत के अग्रिम अनुमान की तुलना में नीचे 7.0 प्रतिशत पर संशोधित किया। घरेलू आर्थिक गतिविधि में 2018-19 की तीसरी तिमाही में सार्वजनिक और निजी दोनों खपत में कमी के कारण लगातार तीसरी तिमाही में गिरावट आई। हालांकि, तीसरी तिमाही में सकल स्थाई पूंजी निर्माण (जीएफसीएफ) की वृद्धि लगातार पांचवीं तिमाही में दोहरे अंकों में रही, जिसमें मुख्य रूप से सड़क क्षेत्र और किफायती आवास पर सरकार के जोर द्वारा समर्थित जीएफसीएफ से जीडीपी अनुपात 2017-18 की तीसरी तिमाही में 31.8 प्रतिशत के मुकाबले में 2018-19 तीसरी तिमाही में बढ़कर 33.1 प्रतिशत रहा। तीसरी तिमाही में कच्चे तेल की कीमतों में गिरावट के कारण निर्यात में सीमांत तेजी और आयात में तीव्र गिरावट के कारण शुद्ध निर्यात से कुल मांग पर दबाव में सुधार आया। 11. आपूर्ति पक्ष पर, सीएसओ के दूसरे अग्रिम अनुमान ने 2018-19 में वास्तविक योजित सकल मूल्य (जीवीए) को 2017-18 में 6.9 प्रतिशत की तुलना में कम करके 6.8 प्रतिशत रखा। पिछले वर्ष में प्राप्त रिकॉर्ड स्तर से कृषि उत्पादन में गिरावट के कारण तीसरी तिमाही में जीवीए वृद्धि दर 6.3 प्रतिशत पर आ गई। विनिर्माण जीवीए विकास के कुछ हद तक धीमे हो जाने से तीसरी तिमाही में औद्योगिक जीवीए वृद्धि अपरिवर्तित रही। सेवाएँ जीवीए वृद्धि भी तीसरी तिमाही में अपरिवर्तित रही; जब कि निर्माण गतिविधि वृद्धि में तेजी आई, लोक प्रशासन, रक्षा और अन्य सेवाओं में गतिविधि में कुछ कमी आई। 12. तीसरी तिमाही के अतिरिक्त, 2018-19 के लिए खाद्यान्न उत्पादन का दूसरा अग्रिम अनुमान 281.4 मिलियन टन था, जो 2017-18 के चौथे अग्रिम अनुमानों की तुलना में 1.2 प्रतिशत कम था, लेकिन 2017-18 के दूसरे अग्रिम अनुमानों की तुलना में 1.4 प्रतिशत अधिक था। अमेरिका के राष्ट्रीय महासागरीय और वायुमंडलीय प्रशासन (एनओएए) के अनुसार, एल नीनो की स्थिति फरवरी 2019 के दौरान मजबूत हुई, जो एक सामान्य दक्षिण पश्चिम मानसून की संभावनाओं को प्रभावित कर सकती है। 13. उद्योग के उच्च आवृत्ति संकेतकों में से, ऑटोमोबाइल, फार्मास्यूटिकल्स, और मशीनरी और उपकरणों के कारण जनवरी 2019 में औद्योगिक उत्पादन सूचकांक (आईआईपी) के विकास का विनिर्माण घटक 1.3 प्रतिशत तक धीमा हो गया। फरवरी में आठ प्रमुख उद्योगों की वृद्धि सुस्त रही। सूक्ष्म और लघु के साथ-साथ मध्यम उद्योगों के लिए ऋण प्रवाह कम रहा, यद्यपि, बड़े उद्योगों के लिए उसमें सुधार हुआ। विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू), जैसाकि रिज़र्व बैंक की आदेश पुस्तिका, इन्वेंट्री और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) द्वारा मापा जाता है, में दूसरी तिमाही में 74.8 प्रतिशत से तीसरी तिमाही में 75.9 प्रतिशत तक सुधार हुआ, जो इसकी दीर्घकालिक औसत से अधिक है; मौसमी रूप से समायोजित सीयू 75.4 प्रतिशत से बढ़कर 76.1 प्रतिशत हो गया। औद्योगिक आउटलूक सर्वेक्षण (आईओएस) का व्यावसायिक मूल्यांकन सूचकांक चौथी तिमाही में समग्र रूप से सुधार की ओर इशारा करता है। विनिर्माण क्रय प्रबंधक का सूचकांक (पीएमआई) मार्च में 20 वें महीने के लिए विस्तार क्षेत्र में रहा। निवेश गतिविधि के प्रमुख संकेतक संकुचित हुए, जैसेकि जनवरी में पूंजीगत वस्तुओं का उत्पादन और फरवरी में पूंजीगत वस्तुओं का आयात। 14. सेवा क्षेत्र के उच्च आवृत्ति संकेतक, गतिविधि में महत्वपूर्ण सुधार का सुझाव देते हैं। वाणिज्यिक वाहनों की बिक्री फरवरी में संकुचित हुई। परिवहन क्षेत्र के अन्य संकेतक अर्थात् पोर्ट माल ढुलाई और अंतर्राष्ट्रीय हवाई माल ढुलाई भी संकुचित हो गयी। तथापि, निर्माण क्षेत्र के संकेतक, अर्थात् स्टील की खपत और सीमेंट का उत्पादन स्वस्थ विकास को दर्शाता रहा। होटल उप-खंड ने जनवरी में विदेशी पर्यटकों के आगमन और फरवरी में अंतरराष्ट्रीय हवाई यात्री ट्रैफिक में कुछ सुधार दिखाया। मार्च 2019 में लगातार दसवें महीने में सेवा पीएमआई विस्तार क्षेत्र में बना रहा। 15. सीपीआई में वर्ष-दर-वर्ष परिवर्तन द्वारा मापी गई खुदरा मुद्रास्फीति, चार महीने की लगातार गिरावट के बाद फरवरी में बढ़कर 2.6 प्रतिशत हो गई। मुद्रास्फीति में वृद्धि खाद्य और ईंधन को छोड़कर वस्तुओं की कीमतों में वृद्धि और खाद्य समूह में अवस्फीति की कमजोर गति से प्रेरित थी। तथापि, ईंधन समूह में मुद्रास्फीति नई अखिल भारतीय सीपीआई श्रृंखला में अपने सबसे निचले स्तर तक पहुंच गई। 16. खाद्य समूह के भीतर, फरवरी माह में चार उप-समूहों - सब्जियां, चीनी, दालें और फल में अवस्फीति जारी रही । पिछले तीन महीनों में अवस्फीति के बाद अंडे की कीमतें मुद्रास्फीति में बदल गईं, जबकि मुद्रास्फीति अन्य सभी खाद्य उप-समूहों में बनी रही । 17. ईंधन और प्रकाश उप-समूह में मुद्रास्फीति दिसंबर में 4.5 प्रतिशत से गिरकर फरवरी में 1.2 प्रतिशत हो गई। तरलीकृत पेट्रोलियम गैस (एलपीजी) की कीमतों में तेजी से गिरावट आई है, जो अंतरराष्ट्रीय ऊर्जा की कीमतों में नरमी के असर से कम है। ईंधन समूह में दूसरे सबसे बड़े वजन के साथ जलाऊ लकड़ी की कीमतों में भी गिरावट आई। जनवरी और फरवरी में बिजली अवस्फीति की ओर चली गई। मिट्टी के तेल में मुद्रास्फीति बढ़ गई है, तथापि, यह इसके प्रशासित मूल्य में कैलिब्रेटेड वृद्धि के प्रभाव को दर्शाती है। 18. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जनवरी में घटकर 5.2 प्रतिशत हो गई, लेकिन फरवरी में 5.4 प्रतिशत तक बढ़ गई, जो व्यक्तिगत देखभाल एवं प्रभाव, तथा मनोरंजन और मनोरंजन उप-समूहों में मुद्रास्फीति में एक व्यापक-आधारित पिक-अप द्वारा संचालित थी। तथापि, कपड़ों एवं जूतों और परिवहन एवं संचार उप-समूहों की महंगाई में गिरावट आई, जो पेट्रोल और डीजल की कीमतों में कमी को दर्शाती है। स्वास्थ्य और शिक्षा उप-समूहों में मुद्रास्फीति बढ़ गई, भले ही दिसंबर की तुलना में इसमें जनवरी-फरवरी के दौरान दिसंबर की तुलना में स्पष्ट रूप से सुधार आ गया। 19. रिज़र्व बैंक के परिवार सर्वेक्षण द्वारा मापी गई मुद्रास्फीति प्रत्याशा, फरवरी के दौर में पिछले प्रत्येक दौर के लिए 40 आधार अंकों से तीन महीने आगे और आगामी एक वर्ष के क्षितिज के लिए कम हुई । विनिर्माण कंपनियों के रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण में भाग लेने वाली फर्मों ने इनपुट मूल्य दबाव में कमी की सूचना दी, लेकिन उन्होंने पहली तिमाही: 2019-20 में कर्मचारियों के खर्च में वृद्धि की उम्मीद की। जनवरी-फरवरी 2019 में कृषि और औद्योगिक इनपुट लागत धीमी गति से बढ़ी। संगठित विनिर्माण और सेवा क्षेत्रों में ग्रामीण मजदूरी और कर्मचारियों की लागत में मामूली वृद्धि तीसरी तिमाही: 2018-19 में स्थिर रही। 20. 1 से 6 फरवरी, 2019 के दौरान ₹ 27,928 करोड़ (₹ 279 बिलियन) के दैनिक निवल औसत अधिशेष से प्रणालीगत चलनिधि 7 फरवरी - 31 मार्च के दौरान घाटे में चली गई, जो सरकारी नकदी संतुलन के निर्माण को दर्शाती है। फरवरी-मार्च में मुद्रा प्रचलन में तेजी से विस्तार हुआ। प्रणाली की चलनिधि आवश्यकताओं को खुला बाजार क्रय परिचालन (ओएमओ) द्वारा फरवरी में ₹ 37,500 करोड़ (₹ 375 बिलियन) और मार्च में ₹ 25,000 करोड़ (₹ 250 बिलियन) की टिकाऊ चलनिधि उपलब्ध करवाकर पूरा किया गया । परिणामस्वरूप, 2018-19 के लिए रिजर्व बैंक द्वारा ओएमओ के माध्यम से उपलब्ध कराई गयी कुल टिकाऊ चलनिधि ₹ 2,98,500 करोड़ (₹ 2,985 बिलियन) है। औसत दैनिक निवल आधार पर एलएएफ के तहत उपलब्ध कराई गयी चलनिधि, फरवरी (7-28 फरवरी, 2019) में ₹ 95,003 करोड़ (₹ 950 बिलियन) और मार्च में ₹ 57,043 करोड़ (₹570 बिलियन) थी। भारित औसत कॉल दर (डबल्यूएसीआर) फरवरी और मार्च में पॉलिसी रेपो दर के साथ मोटे तौर पर संरेखित रही। 21. मार्च के अंत में चलनिधि की मौसमी मजबूती की आशंका को देखते हुए, रिज़र्व बैंक ने नियमित 14-दिवसीय परिवर्तनीय दर मीयादी रेपो नीलामी के अलावा माह के दौरान चार दीर्घावधि (14-दिन और 56-दिन के बीच वाली अवधि) परिवर्तनीय दर रेपो नीलामियों का आयोजन किया। इसके अलावा, रिज़र्व बैंक ने 26 मार्च, 2019 को 3 वर्षों की अवधि के लिए 5 बिलियन अमेरिकी डॉलर की दीर्घावधि विदेशी मुद्रा खरीद/ बिक्री स्वैप का आयोजन किया, जिससे सिस्टम में ₹ 34,561 करोड़ (₹ 346 बिलियन) की टिकाऊ चलनिधि उपलब्ध कराई जा सके। 22. मुख्य रूप से अंतरराष्ट्रीय कच्चे तेल की कीमतों में गिरावट के कारण पेट्रोलियम उत्पादों के निर्यात में हुई कमी की वजह से जनवरी और फरवरी 2019 में निर्यात वृद्धि कमजोर रही। गैर-तेल निर्यात, इंजीनियरिंग सामान, रसायन, चमड़ा और समुद्री उत्पादों में या तो क्रमिक रूप से कम अथवा नकारात्मक वृद्धि दर्ज की गई। निर्यात के मामले में, अंतर्राष्ट्रीय कच्चे तेल की कम कीमतों ने तेल आयात बिल को कम कर दिया। गैर-तेल गैर-सोने के आयात में तेजी से गिरावट आई है जिसका कारण मोती और कीमती पत्थरों, परिवहन उपकरण, परियोजना के सामान और वनस्पति तेलों की मांग में कमी था । फरवरी 2019 में व्यापार घाटा क्रमिक रूप से और साल-दर-साल दोनों आधार पर- 17 महीनों में कम होकर अपने निम्नतम स्तर पर रहा। इसके साथ-साथ सेवाओं के निर्यात में वृद्धि और आय के भुगतान के कम होने के साथ-साथ चालू खाता घाटा भी क्रमिक रूप से कम हो गया। वित्त पोषण की ओर, अप्रैल-जनवरी 2018-19 में निवल एफडीआई अंतर्वाह मजबूत रहा । विदेशी पोर्टफोलियो निवेशक चौथी तिमाही: 2018-19 में घरेलू पूंजी बाजार में निवल खरीदार बन गए। 31 मार्च, 2019 को भारत का विदेशी मुद्रा आरक्षित निधि 412.9 बिलियन अमेरिकी डॉलर रही । संभावना 23. फरवरी 2019 के छठे द्विमासिक मौद्रिक नीति संकल्प में, तिमाही4: 2018-19 के लिए सीपीआई मुद्रास्फीति 2.8 प्रतिशत, छमाही1: 2019-20 के लिए 3.2-3.4 प्रतिशत और तिमाही3: 2019 के लिए 3.9 प्रतिशत का अनुमान, सेंट्रल ट्रेजेक्टरी के आसपास व्यापक तौर पर संतुलित जोखिम के साथ लगाया गया था। जनवरी-फरवरी में वास्तविक मुद्रास्फीति का औसत 2.3 प्रतिशत था । 24. 2019-20 के दौरान मुद्रास्फीति का मार्ग कई कारकों से आकार लेने की संभावना है। सबसे पहले, जनवरी-फरवरी के दौरान कम खाद्य मुद्रास्फीति का निकटवर्ती मुद्रास्फीति दृष्टिकोण पर असर पड़ेगा। दूसरा, फरवरी की नीति के समय देखे गए ईंधन समूह की मुद्रास्फीति में बढ़ोतरी हुई है। तीसरा, फरवरी में खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति उम्मीद से कम थी, जिसने हेडलाईन मुद्रास्फीति को कम करने के लिए कुछ डाउनवर्ड पूर्वाग्रह को बनाया। चौथा, पिछली नीति के बाद से अंतर्राष्ट्रीय कच्चे तेल की कीमतों में लगभग 10 प्रतिशत की वृद्धि हुई है । रिज़र्व बैंक के सर्वेक्षणों में अनुमान किए गए परिवारों की मुद्रास्फीति प्रत्याशा के साथ-साथ उत्पादकों की इनपुट और आउटपुट मूल्य अपेक्षाओं अपेक्षाओं में भी आगे नरमी दिखाई दी। इन कारकों को ध्यान में रखते हुए और 2019 में एक सामान्य मानसून मानकर, तिमाही4: 2018-19 में सीपीआई मुद्रास्फीति का मार्ग नीचे की ओर तिमाही4: 2018-19 में 2.4 प्रतिशत,छमाही1: 2019-20 में 3.5-3.0 प्रतिशत और छमाही2: 2019-20 में 3.5-3.8 प्रतिशत पर, जोखिम के साथ व्यापक तौर पर संतुलित कर तक संशोधित किया गया है। 25. फरवरी की नीति में 2019-20 के लिए सकल घरेलू उत्पाद की वृद्धि दर 7.4 प्रतिशत पर छमाही1 में 7.2-7.4 प्रतिशत की सीमा में, और तिमाही 3 में 7.5 प्रतिशत की सीमा तक अनुमानित थी - जोखिमों के साथ समान रूप से संतुलित। तब से, पूंजीगत वस्तुओं के उत्पादन और आयात में मंदी के रूप में घरेलू निवेश गतिविधि के कमजोर होने के कुछ संकेत हैं। वैश्विक अर्थव्यवस्था में वृद्धि में सुधार भारत के निर्यात को प्रभावित कर सकता है। सकारात्मक पक्ष पर, हालांकि, वाणिज्यिक क्षेत्र में उच्च वित्तीय प्रवाह बढ़ता है तो वह आर्थिक गतिविधि के लिए अच्छा है। निजी खपत, जो लचीली बनी हुई है, को ग्रामीण क्षेत्रों में सार्वजनिक खर्चों से भरने और कर लाभ के कारण घरों की डिस्पोजेबल आय में वृद्धि की उम्मीद है। कारोबारी प्रत्याशाएं आशावादी बनी हुई हैं। उपरोक्त कारकों को ध्यान में रखते हुए, 2019-20 के लिए जीडीपी की वृद्धि 7.2 प्रतिशत पर - छमाही1 में 2019--20 में 6.8-7.1 प्रतिशत और छमाही 2 में 7.3-7.4 प्रतिशत की सीमा तक - जोखिमों के साथ समान रूप से संतुलित रुप में अनुमानित है।   26. निकट अवधि में, कई अनिश्चितताएं मुद्रास्फीति दृष्टिकोण को अस्पष्ट कर देती हैं। पहला, प्रमुख खाद्य पदार्थों के घरेलू और वैश्विक मांग-आपूर्ति संतुलन के अनुकूल रहने की उम्मीद के साथ, खाद्य मुद्रास्फीति के लिए अल्पकालिक दृष्टिकोण सौम्य बना हुआ है। हालांकि, शुरुआती रिपोर्ट 2019 में अल नीनो प्रभाव की कुछ संभावना बताते हैं। खासकर गर्मियों के महीनों के दौरान, सब्जी की कीमतों में अचानक उलटफेर का खतरा भी है। दूसरा, ईंधन समूह की वस्तुओं,विशेष रूप से बिजली, ईंधन की लकड़ी और चिप्स में मुद्रास्फीति में छमाही2: 2018-19 में अभूतपूर्व नरमी देखी गई। हालांकि,ईंधन की वस्तुओं में मुद्रास्फीति में इस नरमी की स्थिरता के बारे में अनिश्चितता है। तीसरा,तेल की कीमतों के लिए आउटलुक अपसाइड और डाउनसाइड दोनों तरफ धुंधला होना जारी है। दूसरी तरफ,ओपेक के उत्पादन में कटौती जारी रहने से आपूर्ति कम हो जाएगी। दूसरी ओर, मांग की स्थितियों को लेकर काफी अनिश्चितता है।क्या व्यापार तनावों का तेजी से समाधान होना चाहिए, वैश्विक मांग में तेजी से तेल की कीमतों में बढ़ोतरी होने की संभावना है। हालांकि, व्यापार तनाव दीर्घ काल तक बना रहा और मांग की स्थिति खराब हो गई तो, ओपेक द्वारा उत्पादन में कटौती के बावजूद कच्चे तेल की कीमतें मौजूदा स्तर से गिर सकती हैं। चौथा, खाद्य और ईंधन को छोड़कर मुद्रास्फीति पिछले बारह महीनों में बढ़ गई है जिसमें फरवरी में कीमतों में कुछ वृद्धि हुई है। हालांकि, घरेलू आर्थिक गतिविधियों में हालिया मंदी के कारण क्या, इस श्रेणी में मुद्रास्फीति के आउटलुक पर असर डाल सकता है । पांचवां, वित्तीय बाजार आंशिक वैश्विक विकास और व्यापार अनिश्चितता को दर्शाते हुए अस्थिर बने हुए हैं, जिसका मुद्रास्फीति पर प्रभाव पड़ सकता है। छठां, सामान्यत: सरकारी स्तर पर राजकोषीय स्थिति की सावधानीपूर्वक निगरानी की आवश्यकता है। 27. एमपीसी यह नोट करता है कि आउटपुट अंतर नकारात्मक रहता है और घरेलू अर्थव्यवस्था विशेष रूप से वैश्विक मोर्चे पर विपरीत परिस्थितियों का सामना कर रही है। इस समय जरूरत निजी निवेश को कम करके घरेलू विकास के आवेगों को मजबूत करने की है जो कि सुस्त बना हुआ है। 28. इस पृष्ठभूमि में, एमपीसी ने नीतिगत रेपो दर को 25 आधार अंकों तक कम करने और मौद्रिक नीति के तटस्थ रुख को बनाए रखने का निर्णय लिया। 29. डॉ. पामी दुआ, डॉ. रविंद्र एच. ढोलकिया, डॉ. माइकल देबब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 25 आधार अंकों तक कम करने के निर्णय के पक्ष में मत किया। डॉ. चेतन घाटे और डॉ. विरल वी. आचार्य ने नीतिगत दर को अपरिवर्तित रखने के लिए मतदान किया। 30. डॉ.चेतन घाटे, डॉ.पामी दुआ, डॉ.माइकल देबब्रत पात्र, डॉ. विरल वी.आचार्य और श्री शक्तिकान्त दास ने मौद्रिक नीति के तटस्थ रुख को बनाए रखने के निर्णय के पक्ष में मत दिया। डॉ.रवींद्र एच.ढोलकिया ने तटस्थ से समायोजन के लिए रुख बदलने हेतु मत दिया। 31. एमपीसी की बैठक के कार्यवृत्त 18 अप्रैल 2019 को प्रकाशित किए जाएंगे। 32. एमपीसी की अगली बैठक 3, 4 और 6 जून 2019 को आयोजित की जाएगी। पॉलिसी रेपो रेट को 25 बीपीएस से घटाकर 6.0 फीसदी करने के संकल्प पर मतदान

डॉ. चेतन घाटे का वक्तव्य 33. अंतिम समीक्षा के बाद, 3 महीने और 1 वर्ष दोनों में लगातार गिरावट से घरेलू मुद्रास्फीति का अनुमान बढ़ रहा हैं। वर्तमान घरेलू मुद्रास्फीति की अवधारणा 7% से कम है। 3 महीने और 1 साल आगे होरीज़ोन के लिए मुद्रास्फीति का अनुमान 6% से कम मनाने वाले उत्तरदाताओं का प्रतिशत विभिन्न सर्वेक्षण दौरों पर भी बढ़ रहा है। यह नोट किया जाना चाहिए कि यद्यपि 1 वर्ष आगे की मुद्रास्फीति का अनुमान पिछले दौर की तुलना में 40 बीपीएस घटकर 8.1% हो गया है,जो मार्च 2018 मूल्य (8.6%) से अभी भी केवल 50 बीपीएस नीचे है। 34. भोजन और ईंधन की मुद्रास्फीति का बढ़ता स्तर अभी भी एक चिंता का विषय है, यद्यपि मैं पिछले कुछ प्रिंटों के बाद इसके प्रक्षेपवक्र (ट्रेजेक्टरी) के बारे में अधिक स्पष्ट हूं। भोजन और ईंधन की मुद्रास्फीति संबंधी मेरी प्रमुख चिंता यह है कि अनुक्रमिक लाभ मजबूत बना हुआ है। खाद्य और ईंधन को छोड़कर मुद्रास्फीति केवल कच्चे तेल की कीमतों में वृद्धि (7 फरवरी को यूएसडी 62.2 बनाम 2 अप्रैल को यूएसडी 68.3,अंतिम समीक्षा के बाद 9.8% की वृद्धि के बराबर) से समर्थित होगी। वैश्विक विकास के लिए कम अनुमानों के बावजूद भी कच्चे तेल की कीमतें कमजोर बनी हुई हैं। तेल एक "हॉटेलिंग" वस्तु नहीं है (विभिन्न स्थानों में बाधाएं आपूर्ति को रोकती है जो अन्यथा समग्र मूल्य वृद्धि को कम करने में मदद करती)। यह मुद्रास्फीति प्रबंधन को चुनौतीपूर्ण बनाता है। 35. खाद्य कीमतों में गिरावट जारी है, यद्यपि अपस्थिति का दायरा कम हो रहा है। वित्त वर्ष 19 में सर्दियों की कीमतों में तेज गिरावट के साथ खाद्य मुद्रास्फीति (3.2%) में असामान्य रूप से कम गर्मी की वृद्धि ने खाद्य कीमतों को अप्रत्याशित रूप से कम रखा है। अंतिम दो प्रिंटों में खाद्य की गति में बदलाव यह दर्शाता है कि कम खाद्य मुद्रास्फीति संभवतः एक अवनति तक पहुंच गई है। मैंने पिछली समीक्षा से अपनी चिंता फिर से व्यक्त की है: रिज़र्व बैंक के अनुमानों के अनुसार 2019-2020 की चौथी तिमाही के लिए कल्पित खाद्य के लिए कम गतिमात्रा के कारण हेडलाइन मुद्रास्फीति निम्न स्तर पर बनी रहेगी। अगर अप्रैल-अगस्त में सब्जियों की कीमतों में तेजी आई तो रिज़र्व बैंक के अनुमान आसानी से टूट जाएंगे। इस समय कच्चे तेल की कीमत में बढ़ोतरी हो रही है, यद्यपि रुपये की नाममात्र की सराहना के कारण ऑफ-सेटिंग प्रभाव है (अंतिम समीक्षा के बाद 3.3%)। भविष्य में दर में कटौती करने से पहले खाद्य मुद्रास्फीति और अन्य चर संबंधी गति देखने के लिए कुछ महीनों तक इंतजार करना हानिकारक नहीं होगा। 36. इस समीक्षा में प्रमुख प्रश्न यह है कि क्या विकास पर नकारात्मक जोखिम पर्याप्त रूप से संचयित हुए है जिनके लिए मौद्रिक नीति की प्रतिक्रिया आवश्यक हो गई है। क्या विकास के प्रवर्तक लुप्त हो गए हैं? 37. मेरी समझ यह है कि व्यापार चक्र "प्रारंभिक चक्र" कमजोरी दर्शा रहा है। इस मोड़ पर, मैं 7% उप विकास दर को संभवतः केवल दो तिमाहियों - वित्तीय वर्ष 19 की तिमाही 3 और तिमाही 4 तक- सीमित देखता हूं । यह हमारी "किचन-सिंक" तिमाहियाँ (अर्थात्, ऐसी तिमाही जिसमें अर्थव्यवस्था के लिए सबसे प्रतिकूल परिणाम प्राप्त हुए हैं) होंगी। जीडीपी वृद्धि (तिमाही-दर-तिमाही एसएएआर) पर गतिमात्रा को देखते हुए, वित्तीय वर्ष 19 की तीसरी तिमाही में भी वृद्धि हुई है। 38. रिज़र्व बैंक के विभिन्न सर्वेक्षणों में अर्थव्यवस्था के पतन के बारे में नहीं बताया गया है विनिर्माण और सेवाओं में पीएमआई कई महीनों तक विस्तार क्षेत्र में जारी है, विनिर्माण क्षेत्र में क्षमता का उपयोग पिछली चार तिमाहियों में क्रमिक रूप से बढ़ा है (तिमाही 3 में 76.1% मौसमी रूप से समायोजित), पिछले वित्त वर्ष 2019 की 11.3% की तुलना में समायोजित गैर-खाद्य ऋण मार्च में 14.8% की वृद्धि हुई, और सभी समय के उच्च स्तर पर भविष्य की अनुमान सूचकांक के साथ उपभोक्ता विश्वास (एक सकारात्मक "भावना झटका") में तेज वृद्धि हुई है। 39. इसके बावजूद, जो चिंताजनक है वह यह है कि सकल घरेलू उत्पाद में निजी अंतिम खपत व्यय (पीएफ़सीई) लगभग 59% प्रतिशत है। एक किस्म के उच्च आवृत्ति संकेतक काफी कमजोर दिखाई दे रहे है जो विकास की गति में कमी लाएंगे । 40. हालाँकि, पीएफ़सीई वृद्धि के आंकड़े काफी उलझानेवाले हैं (वित्तीय वर्ष 19 की तीसरी तिमाही में 8.4% और वित्तीय वर्ष 19 की दूसरी तिमाही में 9.8%), (हालाँकि माना जाता है कि, यह आंशिक रूप से उस बहिष्कृत भूमिका के कारण है, जो वित्तीय वर्ष 19 की तीसरी तिमाही में पीएफ़सीई में लाइवस्टोक की रही है) । अप्रैल 2017 - जनवरी 2019 के कंज्यूमर ड्यूरेबल्स के आंकड़ों को देखें, तो 22 महीनों में से केवल 6 महीनों में नकारात्मक वृद्धि देखी गई। गैर-ड्यूरेबल्स के लिए, 22 महीनों में से केवल 2 महीनों ने नकारात्मक वृद्धि दिखाई। वित्त वर्ष 19 के दूसरी तिमाही में कंज्यूमर ड्यूरेबल्स की वृद्धि8.1% और तिमाही 3 में 6.0% थी। वित्त वर्ष 19 के तिमाही 2 में कंज्यूमर गैर-ड्यूरेबल्स की वृद्धि दर 6.1% थी, जो कि वित्त वर्ष 2019 की तिमाही 3 में घटकर 4.6% हो गयी। 41. विभिन्न उपभोग संकेतक इसलिए मिश्रित दिखते हैं। 42. इसके विपरीत, जीएफ़सीएफ़ (सकल स्थिर पूंजी निर्माण) पिछली कुछ तिमाहियों में बढ़ कर तिमाही 3: 2018-2019 में जीडीपी के 33.1% हो गया है। "भारत में निजी कॉरपोरेट निवेश: धीमी वसूली प्रक्रिया" पर आरबीआई का अध्ययन और विनिर्माण सर्वेक्षण 2018-2019 में उत्पादन में घट रहे इनवेंट्री अनुपात सहित टर्न-अराउंड दर्शाते हुए योजनाबद्ध कैपेक्स का चित्रण करता है। 43. हालांकि चिंता की बात यह है कि जीएफसीएफ की मशीन और उपकरण घटक तनाव के संकेत दे रहे हैं। 44. खपत-निवेश सहबद्धता के संदर्भ में, कुछ हद तक चिंता का विषय कुछ प्रारंभिक अर्थमेटिक साक्ष्य हैं, 1996: तिमाही 2 से 2018: तिमाही 4 तक डेटा का उपयोग करते हुए कि पीएफ़सीई वृद्धि (तिमाही दर तिमाही, मौसमी रूप से समायोजित) जीएफ़सीएफ़ वृद्धि को दो तिमाहियों के अंतराल के साथ चलाता है। सरल ग्रेंजर कारण (कैज्यूलिटी) परीक्षण यह भी सुझाव देते हैं कि खपत मांग निवेश की मांग को बढ़ाती है न कि इसके विपरीत। इससे पता चलता है कि अल्प खपत में वृद्धि के कारण निवेश में वृद्धि हो सकती है, जिसके संकेतों को ध्यान से देखा जाना चाहिए। 45. मैं मध्यम अवधि में मुद्रास्फीति के स्थायित्व को खतरे में डालते हुए, संयुक्त राजकोषीय घाटे के बढ़ते स्तर और प्रतिस्पर्धी लोकलुभावनवाद की ओर बढ़ते देख रहा हूं। इसे ध्यान से देखा जाना चाहिए। 46. बाह्य फ्रंट पर, जबकि भारत की समग्र विकास दर हमेशा हमारे निर्यात प्रदर्शन के लिए कुछ हद तक प्रतिरक्षात्मक रही है, मैं पिछले चार महीनों में निर्यात और आयात के स्थिर प्रदर्शन को चिंता के साथ देखता हूं। 47. उपरोक्त कारणों को देखते हुए, वर्तमान समय में दरों पर यथास्थिति बनाए रखना अर्थव्यवस्था में सतत विकास और मध्यम अवधि में मुद्रास्फीति लक्ष्य को प्राप्त करने के अनुरूप होगा। एमपीसी में मेरे कुछ सहयोगियों के विपरीत, मुझे लगता है कि नीतिगत दरों और रुख में लगातार बदलाव हमारे अपने कार्यों के कारण अनिश्चितता और अस्थिरता का परिचय देने का जोखिम है। 48. तथापि, मैं आने वाली वृद्धि-मुद्रास्फीति के आंकड़ों को ध्यान से देखूंगा और अपने विचारों के पुनर्मूल्यांकन के लिए तैयार हूँ। 49. मैं तटस्थ रुख बनाए रखने के लिए भी वोट देता हूं। डॉ पामी दुआ का वक्तव्य 50. चार महीने की लगातार गिरावट के बाद फरवरी 2019 में हेडलाइन मुद्रास्फीति बढ़कर 2.6% हो गई। खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति जनवरी में घटकर 5.2% हो गई, लेकिन फरवरी में बढ़कर 5.4% हो गई, जो व्यक्तिगत देखभाल और प्रभाव, मनोरंजन और मनोरंजन उप-समूहों में वृद्धि से प्रेरित थी। तिमाही डाटा के आधार पर, हेडलाइन मुद्रास्फीति वित्त वर्ष 18-19 के तिमाही 1 में 4.8% से तिमाही 2 मे 3.9% और तिमाही 3 में 2.6% तक गिर गया। रिज़र्व बैंक के अनुमानों के अनुसार, वित्त वर्ष 19-20 के तिमाही 1 में 2.9% और तिमाही 2 में 3% से घटकर तिमाही 4 में 2.4% हो जाएगा। खाद्य और ईंधन को छोड़कर सीपीआई वित्त वर्ष 18-19 के तिमाही 1 में 6.3% से घटकर तिमाही 3 में घटकर 5.9% रह गया है। मुद्रास्फीति में यह नरमी उपभोक्ता और उत्पादक अपेक्षाओं में भी प्रदर्शित होती है। 51. रिज़र्व बैंक के घरेलू सर्वेक्षण के मार्च 2019 के दौर में मुद्रास्फीति का आकलन दिसंबर के 2018 के आखिरी दौर में तीन-महीने और एक साल आगे के होरीज़ोन के लिए प्रत्येक आधार पर 40 आधार अंकों तक कम हो गई हैं। इसके अलावा, उच्च मुद्रास्फीति का आकलन करने वाले उत्तरदाताओं के अनुपात में गिरावट आई। वर्तमान मुद्रास्फीति की धारणाओं और आकलनों के बीच अंतराल भी कम हो गई है, जो मुद्रास्फीति के आकलन के निचले स्तर पर एंकरिंग का संकेत देती है। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के जनवरी-मार्च 2019 के दौर के अनुसार, विनिर्माण कंपनियों ने इनपुट लागत के दबाव को कम करने के साथ तिमाही 1: 2019-20 में बिक्री मूल्यों के दबाव में सुधार की उम्मीद की है। तथापि, वेतन लागत में मजबूती की उम्मीद है। फरवरी 2019 में आईआईएम-अहमदाबाद द्वारा आयोजित व्यवसाय मुद्रास्फीति आकलन सर्वेक्षण के अनुसार, व्यवसायों को दिसंबर 2018 से एक साल के आगे सीपीआई हेडलाइन मुद्रास्फीति में मॉडरेशन की उम्मीद है। आर्थिक चक्र अनुसंधान संस्थान (ईसीआरआई) इंडियन फ़्यूचर इन्फ्लेशन गेज, मुद्रास्फीति की एक अग्रदूत, एक चक्रीय गिरावट में बनी हुई है, यह दर्शाता है कि अंतर्निहित मुद्रास्फीति दबाव अभी भी नरम हैं। 52. आने वाले महीनों में, मुद्रास्फीति के लिए उच्च जोखिमों में एक संभावित कमजोर मानसून शामिल है; तेल की कीमतों में अनिश्चितता और ओपेक के उत्पादन निर्णयों के खिलाफ वैश्विक मांग की स्थिति कमजोर कैसे हो सकती है; वित्तीय बाजारों में अस्थिरता; व्यापार तनाव; और राजकोषीय फिसलन की संभावना। निम्न जोखिमों में खाद्य की कम कीमतें; खाद्य और ईंधन को छोड़कर मुद्रास्फीति में मॉडरेशन; और वैश्विक विकास में मंदी शामिल हैं। 53. आउटपुट पक्ष पर, रिज़र्व बैंक ने फरवरी की नीति में जीडीपी विकास के लिए 2019-20 के लिए अपना अनुमान 7.4% से घटाकर 7.2% कर दिया। कमजोर निवेश गतिविधि संकेतक एक मिश्रित तस्वीर तैयार करते हैं, जो पूंजीगत वस्तुओं के उत्पादन और आयात में मंदी में परिलक्षित होती है। दूसरी ओर, रिज़र्व बैंक के उपभोक्ता विश्वास पर्यवेक्षण के मार्च 2019 के दौर में, उपभोक्ता धारणा में सुधार हुआ, जिसमें वर्तमान धारणाओं के साथ-साथ भविष्य की अपेक्षाएं भी शामिल हैं, जो कि उच्च स्तर पर है। इस ऊपर की ओर प्रक्षेपवक्र को सामान्य आर्थिक स्थिति, रोजगार परिदृश्य और मूल्य स्तरों के संबंध में भावना में सुधार के लिए जिम्मेदार ठहराया जा सकता है। रिज़र्व बैंक की आदेश बही, इन्वेंटरी एंड क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) के अनुसार, विनिर्माण क्षेत्र में क्षमता का उपयोग पिछली तिमाही से तिमाही 3 में बेहतर हुआ। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के व्यापार प्रत्याशा सूचकांक, हालांकि तिमाही 1: 2019-20 में आशावाद में मॉडरेशन का संकेत देते हैं। इसी समय, क्रय प्रबंधक का सूचकांक (पीएमआई) मार्च में बीसवें महीने के लिए विस्तार क्षेत्र में रहा, जबकि पीएमआई मार्च 2019 में लगातार दसवें महीने विस्तार क्षेत्र में जारी रहा। इस बीच, हाल के महीनों में ईसीआरआई के भारतीय अग्रणी सूचकांक में वृद्धि हुई है, जो बेहतर विकास के दृष्टिकोण को दर्शाता है। हालांकि, ईसीआरआई का भारतीय अग्रणी निर्यात सूचकांक वृद्धि जारी है, लेकिन यह सुझाव देता है कि वैश्विक विकास के लिए निराशावादी संभावनाओं के कारण भारतीय निर्यात वृद्धि में आसानी होगी। 54. विश्व पटल पर, ईसीआरआई के अंतर्राष्ट्रीय दीर्घ अग्रणी सूचकांक, जिनमें यू.एस., यूरोज़ोन और चीन शामिल हैं, निरंतर चक्रीय गिरावट में हैं, जो वैश्विक विकास में मंदी की ओर इशारा करते हैं। वास्तव में, ईसीआरआई के 20-देशीय दीर्घ अग्रणी सूचकांक के अनुसार, वैश्विक विकास दृष्टिकोण सबसे खराब है जो तीन वर्षों में हुआ है। यू.एस. में, फेड ने न केवल नीति "सामान्यीकरण" के संबंध में अपने स्तर पर दोगुनी वृद्धि की है, बल्कि यह भी संकेत दिया है कि इस वर्ष कोई भी दर वृद्धि की योजना नहीं है, और अगले वर्ष केवल एक दर वृद्धि की योजना बनाई गई है। परिणामस्वरूप, अमेरिकी वायदा बाजार में दर में बढ़ोतरी का कोई मौका नहीं दिखता है, लेकिन इस साल बाद में मंदी के कुछ जोखिम के साथ दर में कटौती का कुछ मौका है। अपेक्षानुसार, नीति को आसान बनाने हेतु विभिन्न तरीके बताते हुए इन चक्रीय संभावनाओं के परिणामस्वरूप न केवल अमेरिका में, बल्कि दुनिया भर में मौद्रिक नीति "सामान्यीकरण" की समाप्ति हो गई। इस बीच, ईसीआरआई के अंतरराष्ट्रीय भविष्य के मुद्रास्फीति का अनुमान, जो मुद्रास्फीति की दिशा के भविष्यवक्ता हैं, दुनिया भर में विस्फीति की गहनता की ओर इशारा कर रहे हैं। इस प्रकार, वैश्विक पूर्वानुमान सौम्य मुद्रास्फीति के साथ धीमी वृद्धि का है। 55. वैश्विक विकास मंदी और एक सौम्य वैश्विक और घरेलू मुद्रास्फीति दृष्टिकोण के मद्देनजर, मैं नीतिगत रेपो दर में 25 आधार अंकों की कमी और तटस्थ रुख बनाए रखने के लिए वोट करता हूं। डॉ. रवींद्र एच. ढोलकिया का वक्तव्य 56. फरवरी 2019 की एमपीसी बैठक में, मैंने स्पष्ट रूप से कहा था कि 50 से 60 बीपीएस पॉलिसी दर कटौती का स्थान खुल गया था और मैं रेपो दर में 25 बीपीएस की कटौती करना चाहूंगा। फरवरी एमपीसी बैठक के बाद के विकास ने लगभग 40 से 50 बीपीएस की अतिरिक्त जगह की है। जनवरी और फरवरी 2019 के मासिक हेडलाईन सीपीआई मुद्रास्फीति प्रिंट ने आरबीआई के अनुमानों को काफी हद तक जारी रखा है, जिससे आरबीआई को चौथी तिमाही: वित्तीय वर्ष 2018-19 के लिए हेडलाइन मुद्रास्फीति के आगे डाउनवर्ड संशोधन के लिए 2.8 से 2.4 प्रतिशत के लिए मजबूर किया गया है। कच्चे तेल की कीमतों में अमरीकी डालर 5 प्रति बैरल की वृद्धि, विनिमय दर बढ़त, ऊर्जा मूल्य संशोधन पर अन्य विकास और मानसून की उम्मीदों ने आरबीआई को अगले 12 महीनों के लिए 30-40 बीपीएस की हेडलाइन मुद्रास्फीति ट्रेजेक्टरी के अपने अनुमानों को संशोधित करने के लिए प्रेरित किया है। यह अर्थव्यवस्था में मूल्य स्थिरता के मोर्चे पर एक बहुत ही सकारात्मक विकास है और इसने प्रणाली में वास्तविक ब्याज दरों को उचित ढंग से ठीक करने के लिए जगह बनाई है। मेरी राय में, दो लगातार तिमाहियों या एक तिमाही के दूरदर्शितापूर्ण भविष्य में 4 प्रतिशत के मध्यम अवधि के लक्ष्य को पार करने के लिए हेडलाइन मुद्रास्फीति की कोई दूरस्थ संभावना भी नहीं हैं। दूसरी ओर, अर्थव्यवस्था के विकास के प्रदर्शन के बारे में गंभीर चिंताएं हैं। घरेलू मोर्चे पर वृद्धि और विकास पर वैश्विक निराशावाद ने रिज़र्व बैंक को 2019-20 के लिए अपने विकास अनुमानों को संशोधित करने के लिए प्रेरित किया है। तिमाही 3: 2018-19 से लेकर तिमाही 2: 2019-20 तक, लगातार 3 से 4 तिमाहियों के लिए, भारतीय अर्थव्यवस्था में उप-सात प्रतिशत वास्तविक वृद्धि दर्ज करने की संभावना है, जिससे वेतन और मूल्य मुद्रास्फीति पर दबाव कम होने के साथ आउटपुट गैप काफी हद तक खुल रहा है। ऐसी परिस्थितियों में, एमपीसी को दिए गए जनादेश के अनुसार, हमें अर्थव्यवस्था को निरंतर बढ़ावा देने की आवश्यकता है। इसलिए, मैं, पॉलिसी रेपो दर में 25 बीपीएस कटौती के साथ तटस्थ से समायोजन रुख में बदलाव के लिए वोट करता हूं, हालांकि मैं इस बार 35-40 बीपीएस कटौती करना पसंद करूंगा। मेरे वोट के अधिक सटीक कारण निम्न प्रकार हैं: i) रिज़र्व बैंक द्वारा हेडलाइन सीपीआई मुद्रास्फीति ट्रेजेक्टरी के डाउनवर्ड संशोधन से चावल और गेहूं के पर्याप्त अतिरिक्त बफर स्टॉक का निर्माण होता है और सब्जियों और फलों जैसी अन्य खाद्य पदार्थों की कीमतें नियमित रूप से अपेक्षित मौसमी बढ़त का अनुभव नहीं करती हैं जो कृषि में मुद्रास्फीति को नियंत्रित करने के लिए संरचनात्मक सुधारों को दर्शाती हैं। ii) जबकि कच्चे तेल की कीमतें अस्थिरता और हाल ही में बढ़त की प्रवृत्ति दिखाती हैं, उच्च स्तर पर उनकी स्थिरता संदिग्ध है। इसके अलावा, घरेलू मुद्रास्फीति के लिए उनके पास-थ्रू भी हाल के दिनों में पूरी तरह से नहीं हुए हैं। मेरी राय में, यह घरेलू मुद्रास्फीति के लिए चिंता का प्रमुख कारण नहीं हो सकता है जब तक कि यह टिकाऊ आधार पर यूएसडी 80 - 85 प्रति बैरल के स्तर को भंग नहीं करता है, जिसकी संभावना नहीं है। iii) इस प्रकार, तेल की कीमतें, सब्जी की कीमतें और फलों की कीमतें अस्थिर तत्वों को प्रस्तुत करती हैं और उनमें किसी भी वृद्धि को हमारे हाल के अनुभव के अनुसार केवल अस्थायी झटका माना जा सकता है। हाल के अनुभव को देखते हुए उन्हें किसी नीतिगत प्रतिक्रिया की आवश्यकता वाले टिकाऊ झटके नहीं माना जा सकता है। iv) बिजली सहित ऊर्जा की कीमतें जो देर से नरम हुई हैं, अगले 10-12 महीनों तक बने रहने की संभावना है क्योंकि कोई भी पर्याप्त मूल्य संशोधन कार्ड पर नहीं हैं। खाद्य और ईंधन से इतर मुद्रास्फीति में आने वाले महीनों में तेज गिरावट दिखने की संभावना है क्योंकि मुद्रास्फीति प्रत्याशा को नियंत्रित किया जा रहा है। v) रिज़र्व बैंक के सर्वे के अनुसार,परिवार मुद्रास्फीति की प्रत्याशा 3 महीने और 12 महीने आगे के लगातार चौथे द्वि-मासिक दौर के लिए तेजी से घट रही हैं और इस बार प्रत्येक के लिए वह 40 बीपीएस होगी । इसके अलावा, परिवार धारणा और मुद्रास्फीति के बारे में उनकी प्रत्याशा के बीच अंतर हाल के दौर में कम हो रहा है। कारोबार के आईआईएम अहमदाबाद सर्वेक्षण में उनकी हेडलाइन सीपीआई मुद्रास्फीति प्रत्याशा में लगातार 12 महीने आगे की गिरावट 53 बीपीएस दिखाई देती है। इस प्रकार, मुद्रास्फीति प्रत्याशा को पूरा किया जा रहा है जैसा कि आमतौर पर किसी भी मुद्रास्फीति लक्ष्यीकरण नीति कार्यान्वयन के साथ अपेक्षित है। यहां तक कि 12 महीने पहले की हेडलाइन सीपीआई मुद्रास्फीति के रिज़र्व बैंक के अनुमान लगातार दो नीतियों के लिए लक्षित 4 प्रतिशत से नीचे थे। कोर मुद्रास्फीति (जो भी परिभाषा के साथ लेकिन सैद्धांतिक रूप से सही अवधारणा है) अब उच्च स्तर पर स्थिर नहीं होगी और बाद के दिनों की तुलना में मध्यम अवधि के लक्ष्य की ओर प्रवृत्ति दिखाएगी। vi) इस संदर्भ में, आउटपुट अंतर की अवधारणा और माप और अधिक महत्वपूर्ण रूप से बेरोजगारी अंतर के साथ इसका संबंध महत्वपूर्ण है।एक तरफ, कुछ अर्थशास्त्रियों का तर्क है कि शायद ही कोई आउटपुट गैप है (खासकर अगर वित्तीय कारकों के लिए समायोजित); और दूसरी ओर, कई अर्थशास्त्री भावनात्मक रूप से गंभीर अनैच्छिक बेरोजगारी के अस्तित्व के बारे में बहस कर रहे हैं। जब तक हम माप के मुद्दों पर विचार नहीं करते तब तक इन दो विरोधाभासी विचारों को एक ही व्यापक आर्थिक मॉडल के भीतर सैद्धांतिक रूप से समेटा नहीं जा सकता। और भारत जैसे तेजी से विकसित हो रही बाजार अर्थव्यवस्था में संभावित उत्पादन और इसकी वृद्धि को एक विशिष्ट संरचनात्मक रूप से स्थिर और अपेक्षाकृत धीमी गति से बढ़ती उन्नत अर्थव्यवस्था की तुलना में अलग तरीके से मापा जाना चाहिए। इसी तरह,अनैच्छिक बेरोजगारी को ऐसी अर्थव्यवस्था में मापा जाना चाहिए जो प्रच्छन्न बेरोजगारी और बेरोजगारी के बारे में सभी ज्ञात सीमाओं से बचती है। मैं लगातार यह तर्क देता रहा हूं कि जब तक वास्तविक विकास प्रति वर्ष 8-8.5 प्रतिशत से अधिक नहीं होगा, तब तक अर्थव्यवस्था में बेरोजगारी अंतराल को दर्शाते उत्पादन अंतराल के बंद होने की संभावना नहीं है। उस समय तक, श्रम बाजार और बाजार द्वारा निर्धारित मजदूरी पर और इस तरह तथाकथित ‘कोर’ मुद्रास्फीति पर दबाव होगा। vii) भारतीय रिज़र्व बैंक द्वारा आगामी वर्ष 2019-20 के लिए वास्तविक वृद्धि का 7.4 से 7.2 प्रतिशत तक डाउनवर्ड संशोधन, इसलिए, उत्पादन अंतर को खोलता है जो बेरोजगारी की खाई को काफी हद तक दर्शाता है और नीतिगत प्रतिक्रिया की आवश्यकता है। यह सब और अधिक है, क्योंकि मेरी राय में विकास के प्रक्षेपण के लिए महत्वपूर्ण डाउनसाइड जोखिम हैं। वैश्विक मंदी और अमेरिकी व्यापार कार्यों के कारण, हमारे निर्यात पहले से ही ग्रसित हैं। निवेश अपने पहले के चरम पर पहुंचने के लिए पुनर्जीवित नहीं हुआ है। राजकोषीय अवधि की कमी और आम चुनाव आसन्न होने के कारण राजकोषीय नीति बाधित है। इसलिए, मौद्रिक नीति जिसे एमपीसी को दिए गए जनादेश के अनुसार बढ़ावा देने की आवश्यकता है, मुद्रास्फीति नियंत्रण में है। समय के साथ नीतिगत दर में कटौती करने से अर्थव्यवस्था में वास्तविक ब्याज दर सही हो जाएगी और निवेश को बढ़ावा मिलेगा। इस संदर्भ में, यह नोट करना भी प्रासंगिक है कि वैश्विक रूप से अधिकांश केंद्रीय बैंकों ने अपने टोन को डोविश में बदल दिया है। 57. निर्णायक रूप से कार्य करने का यह सही समय है। जब पिच अनुकूल है और बाउंसरों या गुगली के आने की कोई संभावना नहीं है, तो एक अच्छी तरह से सेट बल्लेबाज को स्कोर करना ही होता है और अनावश्यक रूप से बचाव करके बड़े स्कोर बनाने का मौका वह नहीं छोड़ता है। इसलिए, मैं नीतिगत दर में 25 बीपीएस की कटौती करना जारी रखना चाहता हूँ और इस रुख को समायोजित में बदलकर यह दर्शाता हूं कि इस समय दरों में कोई बढ़ोतरी की संभावना नहीं है। डॉ. माइकल देबब्रत पात्र का वक्तव्य 58. जैसा कि एमपीसी ने अनुमान लगाया था, अपस्फीति के पांच महीनों में उभरने वाले खाद्य पदार्थों की कीमतों में वृद्धि के साथ मुद्रास्फीति फरवरी 2019 में बढ़ गई थी। वृद्धि की तीन विशेषताएं उल्लेखनीय हैं। 59. प्रथमतः, जनवरी और फरवरी में महंगाई की रीडिंग जो कि फरवरी में एमपीसी के आखिरी बैठक के बाद उपलब्ध हुई थी, उस बैठक में लगाए गए अनुमान को रेखांकित किया गया। यह उम्मीद करना उचित है कि मार्च रीडिंग - जो 12 अप्रैल को उपलब्ध हो जाएगी - यह बता सकती है कि खाद्य कीमतें अपस्फीति से बाहर हैं, लेकिन फरवरी की बैठक के अनुमान की तुलना में शीर्ष मुद्रास्फीति अभी भी नरम है। मैं इस बिंदु पर विश्वास करता हूं क्योंकि यह वर्तमान में घटित त्रुटि सुधार प्रक्रिया को सूचित करता है । 60. दूसरा, एमपीसी की अप्रैल 2019 की बैठक का संपूर्ण मुद्रास्फीति अनुमान पथ फरवरी की बैठक में अपने प्रक्षेपवक्र से 30-40 आधार अंक नीचे चला गया है। यह दूरदर्शिता के लिए महत्वपूर्ण है क्योंकि मध्यवर्ती चर के रूप में जो मौद्रिक नीति के अनदेखे और भावी लक्ष्यों की पहली झलक प्रदान करते हैं, अनुमान यह संकेत दे रहे हैं कि एमपीसी को सौंपा गया प्राथमिक अध्यादेश इस मोड़ पर सुरक्षित प्रतीत होता है - मुद्रास्फीति संभवतः 12 माह के होरीज़ोन पर बनी रहेगी या लक्ष्य से नीचे रहेगी जिसके लिए पूर्वानुमान उपलब्ध हैं। 61. तीसरा, प्राप्त डाटा के आधार पर मुद्रास्फीति के एक वर्ष आगे के अनुमान को मान्य किया गया लगता है। सर्वेक्षण के परिणामों से संकेत मिलता है कि घरेलू, व्यावसायिक और पेशेवर पूर्वानुमानकर्ता पहले के एक ही समय होरीज़ोन के मुद्रास्फीति के दृष्टिकोण पर अधिक आशावादी बन गए हैं। घरेलू वस्तुओं के मामले में, अनुमानों की एंकरिंग का सबूत भी है। आने वाले वर्ष में मुद्रास्फीति के दृष्टिकोण में उपभोक्ताओं का विश्वास बढ़ रहा है। इस सभी सूचनाओं से निकाले गए संकेतों का तर्क होगा कि यदि मौद्रिक नीति के लिए प्राथमिक लक्ष्य को टिकाऊ आधार पर प्राप्त करने की संभावना है, तो रिज़र्व बैंक अधिनियम के अनुसार वृद्धि के उद्देश्य से नीति पर भी ध्यान दिया जाए। 62. इस हेडरूम को देखते हुए, दो प्रकार की दुविधा है: (1) वृद्धि 2018-19 में 7 प्रतिशत से बढ़कर 2019-20 में 7.2 प्रतिशत होने की उम्मीद है, क्या नीति समर्थन वास्तव में आवश्यक है? (2) यदि मामला स्वीकार्य है, तो क्या यह वृद्धि की रक्षा में मौद्रिक नीति आयोजित करने का सही समय है? खाद्य या ईंधन सहजता के अलावा मुद्रास्फीति पर अंतर्निहित दबाव के टिकाऊ संकेतों के लिए विवेक से कम लेकर प्रतीक्षा क्यों न करें और / या संकेत दें कि वृद्धि में मंदी एक नरम पैच नहीं है, बल्कि एक चक्रीय गिरावट है? इससे वस्तुएँ बर्बाद होने से बचा जा सकता है। 63. इन प्रश्नों पर बात करते हुए, वृद्धि का आधारभूत अनुमान निम्न जोखिमों के अधीन है । पहला, हम पहले से ही एक ऐसी दुनिया में रह रहे हैं जिसमें भारत की वास्तविक जीडीपी वृद्धि 2018-19 की दूसरी छमाही में औसतन 6.5 प्रतिशत थी, न कि 7 प्रतिशत। भले ही 2019-20 की पहली छमाही के अनुमानों को शामिल करने के लिए होरीज़ोन को बढ़ा दिया गया हो, वास्तविक जीडीपी वृद्धि अभी भी उप-7 प्रतिशत होने की उम्मीद है । दूसरा, विकास के दूत लुप्त हो रहे हैं । एमपीसी की फरवरी की बैठक के बाद से प्राप्त डाटा इंगित करते हैं कि विनिर्माण क्षेत्र में मांग की स्थिति धीमी हो रही है, तेजी से बिकने वाली उपभोक्ता सामानों की बिक्री के कमजोर पड़ने से लग रहा है कि खपत खर्च में कमी आ सकती है। इस बीच, विनिर्माण में क्षमता का उपयोग नई क्षमता में निवेश के अभाव में ट्रेंड से ऊपर चल रहा है। इससे पता चलता है कि अगर कैपेक्स चक्र जल्द शुरू नहीं होता है, तो वृद्धि की वर्तमान गति को बनाए रखना मुश्किल हो सकता है । सीमित राजकोषीय स्थान को देखते हुए, सरकार के अंतिम उपभोग व्यय (जीएफसीई) जिससे वृद्धि को समर्थन मिला है - 2017-18 में जीएफसीई को छोड़कर जीडीपी की वृद्धि दर 6.3 प्रतिशत थी (7.2 प्रतिशत की जीडीपी वृद्धि के विरुद्ध) और 2018-19 में 6.8 प्रतिशत (7.0 प्रतिशत)1 - आगे उपलब्ध नहीं हो सकता है । वैश्विक विकास के धीमा होने और नकारात्मक जोखिमों को कम करने वाले व्यापार के साथ निर्यात में गिरावट आई है । गैर-तेल, गैर-सोने के आयात में कमी आई है जो कि घरेलू मांग कमजोर होने का संकेत है । 64. तीसरा, मैं इस विचार को बनाए रखना चाहता हूं कि वृद्धि का सबसे बड़ा जोखिम वैश्विक है। इनमें से कुछ जोखिम पहले से ही कार्यान्वित हैं। वैश्विक विकास अनुमानों और प्राक्कलन को नीचे चिह्नित किया जा रहा है क्योंकि प्राप्त डाटा से उस समय होने वाले नुकसान की पुष्टि होती है। ईएमई के लिए पूंजी प्रवाह एक अथिर वर्ष के बाद वापस आ गया है, लेकिन सुरक्षित आश्रय मांग पूर्ण पुनर्ग्रहण को अवरुद्ध करती है, और वित्तीय बाजारों में अनिश्चितता अधिक रहती है। ऊर्जा स्टॉक के वित्तीयकरण सहित क्रूड की कीमतों में तेजी दर्ज की जा रही है । 65. मौद्रिक नीति में अत्यधिक घरेलू अभिविन्यास है। मुद्रास्फीति के जोखिम और जोखिम में वृद्धि के साथ, मैं तटस्थ नीति रुख को बनाए रखते हुए नीतिगत दर में 25 आधार अंकों की कमी के लिए वोट करता हूं। तथापि, मैं खाद्य पदार्थों की कीमतों में तेजी के बारे में चौकस रहूंगा जो आमतौर पर मानसून की आरंभ से पहले होता है। डॉ. विरल वी. आचार्य का वक्तव्य 66. फरवरी 2019 की मौद्रिक नीति समिति (एमपीसी) की बैठक के कार्यवृत्त में, मैंने कई कारण बताए थे कि मैंने नीतिगत दर को 6.5% रखने और रुख को तटस्थ रखने के लिए क्यों मतदान किया। 67. तब से, हेडलाइन मुद्रास्फीति प्रिंटों ने जनवरी में मुद्रास्फीति के नरम होने का खुलासा किया है, जिसके बाद फरवरी में एक पिक-अप आया। विशेष रूप से, खाद्य और ईंधन को छोड़कर मुद्रास्फीति जनवरी में अप्रत्याशित रूप से नरम हो गई, जबकि फरवरी में कुछ हद तक पलट कर; फिर भी, यह असुविधाजनक रूप से 5.5% के करीब रही। इसके विपरीत, खाद्य मुद्रास्फीति, अपेक्षाओं के अधिक अनुरूप रही; ईंधन की मुद्रास्फीति असामान्य रूप से कमजोर बनी रही। 68. मेरे आकलन के अनुसार, ये नतीजे घरेलू मुद्रास्फीति की उम्मीदों में नरमी और आउटपुट गैप (पारंपरिक माप) में मामूली बढ़त के साथ संयुक्त रूप से अप्रैल की बैठक में 25 आधार अंकों की कटौती से दर में 6.5% से 6.25% तक की कटौती को सही ठहराएंगे। विशेष रूप से, खाद्य और ईंधन को छोड़कर मुद्रास्फीति की नरमी, मध्यम अवधि में 4% की लक्ष्य दर के आसपास बनी रहकर मुद्रास्फीति दर को अधिक स्थायित्व देती है, भले ही नीति दर 6.5% से 6.25% तक कम हुआ हो। हालांकि, यह देखते हुए कि एमपीसी ने अपनी फरवरी की बैठक में पॉलिसी दर में 6.25% की कटौती कर दी थी, मेरे लिए अब प्रासंगिक निर्णय यह था कि नीतिगत दर को 6.25% से भी और कम किया जाए। 69. मैं अपनी फरवरी की बैठक के मेरे बयान में प्रतिध्वनित कुछ समान करणों के लिए नीचे प्रस्तुत कुछ अतिरिक्त अनिश्चितताओं के साथ नीतिगत दर को 6.25% पर अपरिवर्तित रखने के लिए वोट देता हूं। 70. सबसे पहले, फरवरी की नीति के बाद से तेल की कीमतों में 10% की अतिरिक्त वृद्धि हुई है। इस वृद्धि से ब्रेंट क्रूड की कीमत 70 डॉलर प्रति बैरल के करीब हो गयी है। पिछले साल तेल कीमतों की अनिश्चितता के मुद्रास्फीति, बाहरी क्षेत्र और वित्तीय बाजारों पर दबाव को देखते हुए इन कीमतों को हल्के ढंग से नहीं लिया जा सकता है। हालांकि वर्तमान में उपभोक्ताओं के लिए पास-थ्रू कुछ हद तक अधूरा है, यह अंततः पंप की कीमतों को प्रभावित करेगा और हेडलाइन मुद्रास्फीति के गैर-ईंधन घटकों में परिवहन किराए के माध्यम से व्यापक हो जाएगा। 71. दूसरा, खाद्य अपस्फीति में राजकोषीय जोखिम हैं, जैसा कि मैंने अपने फरवरी की बैठक के बयान में विस्तार से बताया है। खाद्य की कम कीमतों से उत्पन्न कृषि संकट से निपटने के लिए राजकोषीय प्रतिक्रियाएं मुद्रास्फीति के प्रक्षेपवक्र के लिए एक महत्वपूर्ण उल्टा खतरा पैदा कर सकती हैं, जो आने वाले महीनों में आंशिक रूप से हल हो सकती है। 72. तीसरा, मैं यह दोहराता हूं कि पिछले बारह महीनों में अधिकांश स्तरों पर भोजन और ईंधन को छोड़कर मुद्रास्फीति 5.5% के करीब असुविधाजनक रूप से बनी रही है। इसकी पुष्टि औपचारिक क्षेत्र में कर्मचारियों की बढ़ती लागतों से भी होती है। इसके विपरीत, यह केवल सौम्य खाद्य मुद्रास्फीति है जो मौद्रिक नीति को खाद्य और ईंधन को छोड़कर मुद्रास्फीति के बढ़े हुए स्तर का जवाब नहीं देने से रोक रही है। खाद्य मुद्रास्फीति पर एक महत्वपूर्ण अवलोकन क्रमगत है; हाल के वर्षों में, भले ही खाद्य मुद्रास्फीति का स्तर नीचे की ओर बढ़ गया है, यह प्रत्येक वर्ष के भीतर अत्यधिक अस्थिर रहा है; खाद्य मुद्रास्फीति में चरम-से-गर्त चक्र आम तौर पर लगभग 8 महीने की अवधि के लिए होता है और फरवरी का महीना पहले ही कई खाद्य पदार्थों की कीमतों में कुछ मौसमी उतार चढ़ाव दिखा चुका है। इसलिए, नरम खाद्य मुद्रास्फीति लंबे समय तक नहीं बनी रहेगी और इस परिदृश्य में खाद्य और ईंधन को छोड़कर मुद्रास्फीति का ऊंचा स्तर शीर्ष मुद्रास्फीति को 4% के लक्ष्य दर से दूर ले जाएगा। इससे परिवारों की मुद्रास्फीति की उम्मीदें सख्त हो जाने की जोखिम है। 73. चौथा, पेशेवर पूर्वानुमानकर्ता रिजर्व बैंक की तुलना में मुद्रास्फीति के अनुमान को कुछ हद तक बढ़ा रहे हैं; यह इस वर्ष के लिए कुछ राजकोषीय फिसलन के साथ-साथ चुनाव के बाद उनकी गुणात्मक प्रतिक्रियाओं के एकत्रित होने के कारण है। इस तरह के राजकोषीय उतार-चढ़ाव से प्रेरित निर्बचत भी अर्थव्यवस्था के निजी और घरेलू क्षेत्रों के लिए मौद्रिक नीति के संचरण को कमजोर बनाती है क्योंकि बैंक डिपॉजिट सरकारी प्रतिभूतियों के साथ छोटी बचतों और कॉर्पोरेट बॉन्ड के साथ प्रतिस्पर्धा करते हैं। 74. ये कारक, सामान्य मानसून की संभावनाओं के संबंध में मिश्रित समाचारों के साथ मुझे सुझाव देते हैं कि ब्याज दर को कम करने के लिए यह विशेष रूप से अनुचित समय है। 2-4 महीनों में, ऊपर बताई गई कई अनिश्चितताओं का समाधान होने की संभावना है, जिससे यह देखते हुए कि जोखिमों की भूमिका क्या होगी, ब्याज दरों को ऊपर या नीचे या सीधे बने रहने के लिए स्पष्ट दिशा मिलने में मदद होगी। इस बीच, वास्तविक अर्थव्यवस्था में मौद्रिक नीति के बेहतर प्रसारण के लिए संरचनात्मक रूप से वित्तीय प्रणाली को बेहतर बनाने के लिए प्रयास किए जा सकते हैं, खासकर जब समग्र सार्वजनिक क्षेत्र की उधार आवश्यकता में वृद्धि से इस तरह के प्रसारण के लिए विपरीत परिस्थितियाँ होती हैं। 75. वृद्धि के मोर्चे पर, घरेलू अर्थव्यवस्था के संकेत मिश्रित हैं। क्षमता उपयोग में सुधार जारी है जो भविष्य के निवेश के लिए शुभसंकेत है और सेवाओं की वृद्धि मजबूत बनी हुई है; हालाँकि, खपत मांग में कमजोरी के संकेत मिल रहे हैं। वैश्विक विकास एक समन्वित मंदी का प्रदर्शन कर रहा है; जैसा कि मैंने अपने पिछले बयानों में कहा है, वैश्विक विकास दर में हल्का संशोधन तेल की कीमतों पर निचले दबाव के माध्यम से भारत को लाभ पहुंचाता है; चरम संशोधन से भारत को हानि पहुचती है, व्यापार चैनल के बजाय वित्तीय प्रवाह चैनल के माध्यम से भारत और अधिक प्रभावित होता है, हाल के वर्षों में बाहरी संभावनाओं के लिए व्यापार चैनल बड़े पैमाने पर असंवेदनशील रहा है। 76. गैर-बैंकों की कमजोर ऋण वृद्धि के लिए बैंकों द्वारा प्रतिस्थापन से वाणिज्यिक क्षेत्र के लिए वित्तीय संसाधनों का सकल प्रवाह मजबूत बना रहा है; साथ में, बैंक ऋण वृद्धि नाममात्र जीडीपी वृद्धि से ऊपर बनी हुई है; इक्विटी बाजारों में उछाल आया है; विदेशी पोर्टफोलियो प्रवाह भारत में उन्नत देशों के केंद्रीय बैंकों के कड़े रुख के बाद पलट गया है; इसका अर्थ है कि वित्त-तटस्थ उत्पादन अंतर, आउटपुट अंतर का मेरा पसंदीदा उपाय जो वित्तीय चक्रों के लिए कारक है, का बंद रहना जारी है। 77. इसलिए, संतुलित रहते हुए उच्च आवृत्ति आर्थिक संकेतकों में दिखाई दे रहे विकास के कमजोर संकेतों के बावजूद, मैं आनेवाले एक या दो सालों में भारतीय अर्थव्यवस्था को आकार देने वाली कई महत्वपूर्ण अनिश्चितताओं को हल करने के लिए आनेवाले डेटा के लिए कुछ और समय की प्रतीक्षा करना चाहता हूं। । काउंटर-तथ्यात्मक अभ्यासों का सुझाव है कि मध्यम अवधि में टिकाऊ आधार पर 4% के हेडलाइन मुद्रास्फीति लक्ष्य को प्राप्त करने के लिए 6.25% पॉलिसी रेपो दर मात्र "सही" है; तेल की कीमतों में वृद्धि निरंतरता या राजकोषीय आवेग या अस्थिर सब्जी की कीमतों में मौसमी उतार चढ़ाव को मार्ग से नीचे लाकर कुछ कसावट की आवश्यकता और वैश्विक विकास में केवल एक महत्वपूर्ण गिरावट, जो वर्तमान में उन्नत अर्थव्यवस्थाओं और चीन की केंद्रीय बैंकों की सक्रिय प्रतिक्रियाओं के मद्देनजर संभव नहीं है, इस बिंदु पर दर में कटौती को उचित ठहराते हैं। इसलिए, मैं एमपीसी के फरवरी के दर में कटौती के फैसले कि पृष्ठभूमि में एक और दर कटौती का समर्थन करने के बजाय, सावधानी बरतने के पक्ष में धीरज बनाए रखने की गलती कर रहा हूं। श्री शक्तिकान्त दास का वक्तव्य 78. फरवरी 2019 में अंतिम नीति के बाद से, घरेलू विकास के आवेग वैश्विक विकास में मंदी के साथ भारत के निर्यात के लिए प्रमुख विपरीत परिस्थितियों से और कमजोर हो गये है। मुद्रास्फीति ने लगातार नीचे रहकर आश्चर्यचकित किया है। फरवरी की नीति में 2019 की जनवरी-मार्च तिमाही के 2.8 प्रतिशत के अनुमान के मुकाबले जनवरी और फरवरी की सीपीआई मुद्रास्फीति 2.3 प्रतिशत रही। तदनुसार, सभी संभावनाओं में 2018-19 की चौथी तिमाही के लिए मुद्रास्फीति को फरवरी की नीति में अनुमानित अनुमान से कम आँका गया है। 79. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति दिसंबर में 5.6 प्रतिशत से फरवरी में 5.4 प्रतिशत रही। दिसंबर में स्वास्थ्य और शिक्षा उप-समूहों में कीमतों में वृद्धि एक बार की घटना साबित हुई। फरवरी में लगातार पांचवें महीने में खाद्य समूह अपस्फीति में रहा। ईंधन और हल्के उप-समूह में मुद्रास्फीति दिसंबर में अप्रत्याशित रूप से 4.5 प्रतिशत से गिरकर फरवरी में 1.2 प्रतिशत हो गई, जिसमें बिजली की कीमतें कम हो गईं। रिज़र्व बैंक के परिवारों के सर्वेक्षण से मापी जानेवाली परिवारों की मुद्रास्फीति की उम्मीदों में फरवरी के दौर में तीन महीने के आगे और एक साल के आगे के क्षितिज के आधार पर 40 आधार अंकों की गिरावट आईं। इसके साथ, पिछले चार सर्वेक्षण दौरों में मुद्रास्फीति की उम्मीदों में आगे के तीन महीनों के लिए संचयी रूप से 160 आधार अंकों और एक साल आगे के लिए 170 आधार अंकों की गिरावट आई है। 80. फरवरी की नीति की तुलना में, जोखिम के साथ मोटे तौर पर संतुलित होकर सीपीआई मुद्रास्फीति प्रक्षेपण अब 30-40 आधार अंकों से नीचे 2018-19 की चौथी तिमाही में 2.4%, 2019-20 की पहली छमाही में 2.9-3.0 प्रतिशत और दूसरी छमाही में 3.5-3.8 प्रतिशत के रूप में संशोधित हुआ है। यह आधारभूत मुद्रास्फीति का परिदृश्य, हालांकि, कई अनिश्चितताओं, विशेष रूप से कच्चे तेल और खाद्य कीमतों के अधीन है । अधिक सटीक रूप से, अनिश्चितताओं / जोखिमों में शामिल हैं: (i) तेल की कीमतों के लिए अत्यधिक अनिश्चित दृष्टिकोण, जो ओपेक उत्पादन में कटौती जारी रखने के कारण ऊपर की ओर दबाव के साथ-साथ वैश्विक अर्थव्यवस्था के और धीमा होने के कारण नीचे की ओर दबाव दोनों के कारणों से असुरक्षित हैं; (ii) सब्जी की कीमतों में अचानक उलटफेर का जोखिम, जो कि कम मानसून, अल नीनो की स्थिति के कारण बढ़ सकता है,और (iii) खाद्य और ईंधन को छोड़कर मुद्रास्फीति घरेलू बाजार में हाल की मंदी के कारण मौजूदा स्तर से और नरम हो सकती है। सामान्य सरकारी स्तर पर राजकोषीय स्थिति में भी सावधानी बरतने की जरूरत है। कच्चे तेल के आयात पर भारत की बड़ी निर्भरता को देखते हुए, अंतरराष्ट्रीय कच्चे तेल की कीमतों में स्थिरता घरेलू व्यापक आर्थिक स्थिरता के लिए महत्वपूर्ण है। 81. आर्थिक गतिविधि में आगे बढ़ते हुए, उच्च आवृत्ति संकेतक विकास की गति में एक और नुकसान बताते हैं। यात्री कार की बिक्री और घरेलू हवाई यात्री यातायात, उपभोक्ता टिकाऊ वस्तुओं और गैर-टिकाऊ वस्तुओं के कमजोर प्रदर्शन और गैर-तेल, गैर-सोने के आयात में निरंतर संकुचन से विकास में मंदी के रूप में निजी खपत कमजोर रही है। जनवरी में पूंजीगत वस्तुओं के उत्पादन में संकुचन और फरवरी में पूंजीगत वस्तुओं के आयात के कारण निवेश गतिविधि में भी गिरावट आई है। आपूर्ति पक्ष पर, औद्योगिक उत्पादन जनवरी के लिए औद्योगिक उत्पादन सूचकांक (आईआईपी) की वृद्धि में मंदी के रूप में कमजोर हुआ है; फरवरी के लिए मुख्य उद्योगों की वृद्धि सुस्त रही। हालांकि, विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू) में सुधार हुआ है और यह दीर्घकालिक औसत से भी ऊपर है। सेवा क्षेत्र में, फरवरी के दौरान वाणिज्यिक वाहनों की बिक्री, बंदरगाह माल यातायात और अंतर्राष्ट्रीय हवाई माल यातायात में संकुचन हुआ है। हालांकि, निर्माण क्षेत्र के संकेतक, अर्थात स्टील की खपत में वृद्धि और सीमेंट का उत्पादन, स्वस्थ विकास को दर्शाता रहा है। 82. वाणिज्यिक क्षेत्र में संसाधनों के कुल प्रवाह में प्रतिबिंबित रूप में कुल मिलाकर वित्तपोषण की स्थिति में सुधार जारी है। हालाँकि, सूक्ष्म और लघु के साथ-साथ मध्यम उद्योगों के लिए बैंक ऋण प्रवाह बेहद कमजोर है। जोखिमों के साथ समान रूप से संतुलित जीडीपी विकास दर 2019-20 के लिए– 2019 -20 की पहली छमाही में 6.8-7.1 प्रतिशत और दूसरी छमाही में 7.3-7.4 प्रतिशत की सीमा में - निचली ओर संशोधित होकर 7.2 प्रतिशत किया गया है। 83. निवेश की मांग के कारण संकर्षण हानि हो रही है और निर्यात में गिरावट से निवेश गतिविधि पर और असर पड़ सकता है।चालू वर्ष में सौम्य मुद्रास्फीति के दृष्टिकोण के साथ और हेडलाइन मुद्रास्फीति के लक्ष्य के नीचे रहने की उम्मीद को देखते हुए भारतीय अर्थव्यवस्था की निरंतर वृद्धि के लिए चुनौतियों का समाधान करना आवश्यक हो गया है। इसलिए, मैं पॉलिसी रेपो दर को 25 आधार अंकों तक कम करने के लिए वोट करता हूं। मैं यहां बताना चाहूंगा कि ब्याज दर समायोजन पर, पारंपरिक तरीके से 25 बीपीएस या इसके गुणन के अलावा भी विचार करने की आवश्यकता है। इस विचार पर और अधिक बहस और चर्चा की जरूरत है। इसके अलावा, अर्थव्यवस्था के सामने कई अनिश्चितताओं के साथ, मौद्रिक नीति के तटस्थ रुख को बनाए रखना उचित है। 84. भारतीय रिज़र्व बैंक अधिनियम के तहत रिज़र्व बैंक अपने जनादेश के अनुसरण में निरंतर आधार पर मूल्य स्थिरता को सुनिश्चित करते हुए समय-समय पर विकास और मुद्रास्फीति की गतिशीलता की निगरानी करता रहेगा और निर्णायक के रूप में कार्य करता रहेगा। योगेश दयाल प्रेस प्रकाशनी: 2018-2019/2481 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

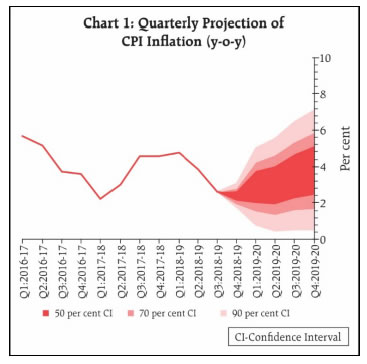

पृष्ठ अंतिम बार अपडेट किया गया: