IST,

IST,

मौद्रिक नीति समिति की 5-7 अप्रैल 2021 के दौरान हुई बैठक के कार्यवृत्त

22 अप्रैल 2021 मौद्रिक नीति समिति की 5-7 अप्रैल 2021 के दौरान हुई बैठक के कार्यवृत्त भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की अठाईसवीं बैठक 5 से 7 अप्रैल 2021 के दौरान आयोजित की गई। 2. बैठक में सभी सदस्य – डॉ. शशांक भिडे, वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर एप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद; डॉ. मृदुल के.सागर, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, उप गवर्नर, प्रभारी मौद्रिक नीति उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर द्वारा की गई। डॉ. शशांक भिडे, डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने वीडियो कॉन्फ्रेंस के माध्यम से बैठक में भाग लिया। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा: (क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प; (ख) उपर्युक्त बैठक में अपनाए गए संकल्प पर मौद्रिक नीति के प्रत्येक सदस्य को प्रदान किया गया वोट; और (ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45 ज़ेडआई की उप-धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य। 4. एमपीसी ने रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और बुनियादी ढांचा क्षेत्रों के लिए संभावनाएं और पेशेवर पूर्वानुमानों के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. मौद्रिक नीति समिति (एमपीसी) ने आज (7 अप्रैल 2021) अपनी बैठक में वर्तमान और उभरती समष्टिआर्थिक परिस्थिति का आकलन करने के आधार पर यह निर्णय लिया है कि :

नतीजतन, एलएएफ़ के तहत रिवर्स रेपो दर बिना किसी परिवर्तन के 3.35 प्रतिशत पर और सीमांत स्थायी सुविधा (एमएसएफ़) दर एवं बैंक दर 4.25 प्रतिशत पर बनी हुई हैं।

ये निर्णय संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है। इस निर्णय के पीछे की मुख्य सोच नीचे दिए गए विवरण में व्यक्त की गई हैं। आकलन वैश्विक अर्थव्यवस्था 6. फरवरी में एमपीसी की बैठक होने के बाद से, 2020 की चौथी तिमाही में वैश्विक अर्थव्यवस्था में मंदी का प्रभाव लंबे समय तक बना हुआ है, हालांकि हाल में प्राप्त उच्च आवृत्ति संकेतकों से क्रमिक अपितु असमान रूप से वापसी होने का पता चलता है। टीकाकरण की शुरुआत की बदौलत आर्थिक गतिविधि को बढ़ावा मिलने की अत्यधिक प्रत्याशा को लेकर कोविड-19 के नए रूपांतरित प्रकारों, सभी देशों में संक्रमणों की दूसरी और तीसरी लहर एवं आम तौर पर कहें तो टीका पाने में असमानता की वजह से कुछ हद तक गति अवरोध पैदा हुआ है। वर्ष 2020 की चौथी तिमाही और जनवरी 2021 में विश्व की व्यापारिक गतिविधि में सुधार हुआ है। तथापि, कोविड-19 को लेकर फिर से लॉकडाउन लगाने और कुछ प्रमुख अर्थव्यवस्थाओं में कमजोर मांग, शिपिंग शुल्क में इजाफा होने तथा कंटेनर में कमी आने को लेकर चिंता की स्थिति बनी हुई है। प्रमुख विकसित अर्थव्यवस्थाओं (एई) में मुद्रास्फीति अनुकूल बनी हुई है, हालांकि अत्यधिक समायोजनकारी मौद्रिक नीतियों एवं उच्च राजकोषीय प्रोत्साहनों ने दुनिया भर में मुद्रास्फीति संबंधी प्रत्याशाओं को लेकर बाज़ार-आधारित संकेतकों और अस्थिर बॉण्ड बाज़ारों के ईद-गिर्द चिंता को बढ़ा दिया है। तथापि, कतिपय उभरती बाज़ार अर्थव्यवस्थाओं (ईएमई) में मुद्रास्फीति लक्ष्य से अधिक है जो प्रमुख रूप से वैश्विक पण्य कीमतों में वृद्धि की वजह से है। इसने उनमें से कुछ एक को नीति दर में इजाफा करने को लेकर प्रेरित भी किया है। दीर्घ-कालिक बॉण्ड आय में वृद्धि तथा आय वक्रों के तेजी से बढ़ने की वजह से इक्विटी और मुद्रा बाज़ारों में अस्थिरता छाई हुई है। तथापि, अभी हाल में स्थिति सामान्य हुई है और मार्च में प्रमुख इक्विटी बाज़ारों ने नई ऊंचाइयों को छुआ है, जबकि सामान्य रूप से मजबूत होती अमेरिकी डॉलर की तुलना में मुद्राओं के क्रय-विक्रय में घट-बढ़ नज़र आती है। बॉण्ड बाजार में औने-पौने दाम पर बिक्री होने के चलते ईएमई की आस्तियां बिक्री के दबाव में आईं और मार्च में पूंजी बहिर्वाहों की वजह से ईएमई मुद्राओं पर मूल्यह्रास का दबाव बनने लगा है। घरेलू अर्थव्यवस्था 7. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) ने 26 फरवरी 2021 को जारी अपने वर्ष 2020-21 के दूसरे अग्रिम अनुमान में भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) में वर्ष के दौरान 8.0 प्रतिशत की गिरावट को दर्शाया है। उच्च आवृत्ति संकेतक – वाहन बिक्री; रेलवे माल यातायात; टोल संग्रहण; वस्तु एवं सेवा कर (जीएसटी) राजस्व; ई-वे बिल; और इस्पात की खपत – दर्शाते हैं कि 2020-21 की तीसरी तिमाही में विनिर्माण और सेवा क्षेत्र की गतिविधियों में हुई वृद्धि आगे चौथी तिमाही में फैली हुई है। विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) मार्च 2021 में बढ़कर 55.4 पर पहुंचा, लेकिन वह अपने फरवरी के स्तर से नीचे था। औद्योगिक उत्पादन सूचकांक में विनिर्माण और खनन क्षेत्रों की वजह से जनवरी 2021 में मामूली गिरावट आई। कोर उद्योगों में भी फरवरी में गिरावट आई। वर्ष 2020-21 के खाद्यान्न एवं बागवानी उत्पादन से कृषि क्षेत्र की सुदृढ़ता का स्पष्ट रूप से पता चलता है, जो 2019-20 के अंतिम अनुमानों की अपेक्षा क्रमशः 2.0 प्रतिशत एवं 1.8 प्रतिशत अधिक होने की उम्मीद की जाती है। 8. हेडलाइन मुद्रास्फीति जनवरी 2021 में घटकर 4.1 प्रतिशत होने के बाद फरवरी में बढ़कर 5.0 प्रतिशत हो गई। फरवरी में 4.3 प्रतिशत की समग्र खाद्य मुद्रास्फीति के भीतर, बारह में से पांच खाद्य उप-समूहों में मुद्रास्फीति दो अंकों में दर्ज की गई। फरवरी में ईंधन मुद्रास्फीति का दबाव थोड़ा कम हुआ, जबकि मुख्य मुद्रास्फीति सामान्य रूप से बढ़ी और 50 आधार अंकों की बढ़त के साथ 6 प्रतिशत पर पहुंची। 9. ₹5.9 लाख करोड़ के औसत दैनिक निवल चलनिधि अवशोषण के साथ प्रणालीगत चलनिधि फरवरी और मार्च 2021 में अत्यंत अधिशेष में बनी रही। मुंद्रा की मांग की वजह से आरक्षित धन (आरएम) 26 मार्च 2021 को बढ़कर 14.2 प्रतिशत (वर्ष-दर-वर्ष) हो गया। 5.6 प्रतिशत की ऋण वृद्धि के साथ मुद्रा आपूर्ति (एम3) में 26 मार्च 2021 को 11.8 प्रतिशत का इजाफा हुआ। वर्ष 2020-21 (फरवरी 2021 तक) के दौरान ₹6.8 लाख करोड़ के कॉरपोरेट बॉण्ड निर्गम पिछले वर्ष की इसी अवधि में ₹6.1 लाख करोड़ की तुलना में अधिक थे। वाणिज्यिक पेपर (सीपी) के निर्गमों में दिसंबर 2020 के बाद से वापसी हुई और वे दिसंबर 2020 से मार्च 2021 के दौरान पिछले वर्ष की इसी अवधि की तुलना में 10.4 प्रतिशत अधिक थे। वर्ष 2020-21 के दौरान 99.2 बिलियन अमेरिकी डॉलर की वृद्धि के साथ भारत का विदेशी मुद्रा भंडार मार्च 2021 के अंत में 577.0 बिलियन अमेरिकी डॉलर पर पहुंचा, जो 18.4 महीनों के आयात को संभाल सकता है और भारत के बाह्य कर्ज का 102 प्रतिशत होता है। संभावनाएं 10. सीपीआई मुद्रास्फीति के उभरते प्रक्षेपवक्र को लेकर वृद्धि एवं गिरावट दोनों की संभावनाएं बनी हुई हैं। वर्ष 2020-21 में भरपूर खाद्यान्न उत्पादन होने की बदौलत भविष्य में अनाज की कीमतों में कमी बनी रहनी चाहिए। जहां दालों, विशेष रूप से तुअर एवं उड़द, की कीमत उच्च बनी हुई है, वहीं बाज़ारों में प्रवेश करने वाली रबी फसल एवं 2020-21 में घरेलू उत्पादन में समग्र वृद्धि की बदौलत आपूर्ति में बढ़ोतरी होनी चाहिए जो आयात के साथ मिलकर भविष्य में इन कीमतों में थोड़ी कमी लाने में सक्षम होना चाहिए। जहां खाद्य तेल मुद्रास्फीति अंतरराष्ट्रीय कीमतों के बढ़े हुए रहने की वजह से उच्च स्तर पर बनी हुई है वहीं आयात शुल्क में कटौती एवं आंतरिक तौर पर उत्पादन को बढ़ाने के समुचित प्रोत्साहन मध्यावधि में मांग और आपूर्ति के बीच एक बेहतर संतुलन बनाने की दिशा में उपयोगी हो सकते हैं। पेट्रोलियम उत्पादों की पम्प की कीमत उच्च बनी हुई है। कच्चे तेल की अंतरराष्ट्रीय कीमतों में हालिया गिरावट के अतिरिक्त उत्पाद शुल्क एवं उपकरों तथा राज्य स्तर के करों में कटौती की वजह से उपभोक्ताओं को थोड़ी राहत मिल सकती है। इससे दूसरे चरण के प्रभाव के फैलने में गति अवरोध पैदा हो सकता है। विनिर्माण और सेवा क्षेत्रों में पण्य की उच्च अंतरराष्ट्रीय कीमतों तथा बढ़ी हुई लॉजिस्टिक लागतों के असर को महसूस किया जा रहा है। अंततः, रिज़र्व बैंक के मार्च 2021 सर्वेक्षण के अनुसार शहरी हाउसहोल्ड्स की एक साल आगे की मुद्रास्फीति प्रत्याशाओं ने तीन माह आगे की समयावधि की अपेक्षा सीमांत वृद्धि दर्शाई है। इन सभी कारकों पर विचार करते हुए, सीपीआई मुद्रास्फीति अब 2020-21 की चौथी तिमाही में 5.0 प्रतिशत; 2021-22 की पहली तिमाही में 5.2 प्रतिशत, दूसरी तिमाही में 5.2 प्रतिशत, तीसरी तिमाही में 4.4 प्रतिशत और चौथी तिमाही में 5.1 प्रतिशत होने का अनुमान किया जाता है, जिनमें जोखिम को लेकर मोटे तौर पर संतुलन बना हुआ है (चार्ट 1)। 11. संवृद्धि की संभावनाओं पर नज़र डालते हैं तो पता चलता है कि ग्रामीण मांग अत्यधिक बनी हुई है और 2020-21 में कृषि उत्पादन बुलंदी को छूने की बदौलत उसकी सुदृढ़ता बढ़ रही है। आर्थिक गतिविधि सामान्य अवस्था में लौटने के बल पर शहरी मांग जोर पकड़ रही है और उसे चालू टीकाकरण अभियान से बढ़ावा मिलना चाहिए। केंद्रीय बजट 2021-22 के तहत पूंजी व्यय के आबंटन में इजाफा, उत्पादन-संबद्ध प्रोत्साहन (पीएलआई) योजना में विस्तार तथा क्षमता उपयोग में वृद्धि (2020-21 की दूसरी तिमाही में 63.3 प्रतिशत से तीसरी तिमाही में 66.6 प्रतिशत) से मिलने वाला रोजकोषीय प्रोत्साहन निवेश मांग और निर्यात को ठोस सहारा प्रदान करना चाहिए। रिज़र्व बैंक के मार्च 2021 चरण के सर्वेक्षण में शामिल विनिर्माण, सेवा एवं इन्फ्रास्ट्रक्चर क्षेत्र से जुड़े फर्म 2021-22 में मांग जोर पकड़ने और व्यावसायिक गतिविधि में विस्तार होने को लेकर आशावदी थे। दूसरी तरफ़, कुछ राज्यों में कोविड संक्रमण में हालिया वृद्धि के चलते संभावनाओं को लेकर अनिश्चितता पनपने की वजह से उपभोक्ता विश्वास में कमी आई है। इन कारकों पर विचार करते हुए, 2021-22 हेतु 10.5 प्रतिशत की वास्तविक जीडीपी वृद्धि के अनुमान को बरकरार रखा जाता है जो पहली तिमाही में 26.2 प्रतिशत, दूसरी तिमाही में 8.3 प्रतिशत, तीसरी तिमाही में 5.4 प्रतिशत एवं चौथी तिमाही में 6.2 प्रतिशत है (चार्ट 2)।   12. एमपीसी इस बात पर गौर करती है कि मुद्रास्फीति को लेकर आपूर्ति पक्ष में दबाव बना रह सकता है। वह इस बात पर भी ध्यान देती है कि मांग-पक्ष प्रेरित मुद्रास्फीति मामूली बनी हुई है। हालांकि लागत-वृद्धि संबंधी दबाव बढ़ गया है, जिसकी वैश्विक आपूर्ति श्रृंखलाओं के सामान्य अवस्था में लौटने के साथ आंशिक तौर पर भरपाई की जा सकती है। पण्य की वैश्विक कीमतों से होनेवाली मुद्रास्फीति के मामले में, केंद्र एवं राज्यों द्वारा तत्काल ठोस एवं समन्वित नीतिगत कार्रवाई करने की बदौलत घरेलू निविष्टि लागतों जैसे, पेट्रोल और डीजल संबंधी करों एवं उच्च खुदरा मार्जिन को कम किया जा सकता है। देश के कुछ हिस्सों में कोविड-19 संक्रमण फिर से तेजी से फैलने और संबंधित स्थानीय लॉकडाउन की वजह से संपर्क-गहन सेवाओं की मांग कमजोर पड़ सकती है, संवृद्धि के आवेगों में रुकावट पैदा हो सकती है तथा सामान्य अवस्था में लौटने में देरी हो सकती है। ऐसे परिवेश में, सतत नीतिगत सहारा अनिवार्य बना हुआ है। इन घटनाक्रमों के मद्देनज़र, यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करना जारी रखने के उद्देश्य से जब तक आवश्यक हो समायोजनकारी रुख बनाए रखने का निर्णय लिया। 13. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवव्रत पात्र और श्री शक्तिकान्त दास – ने सर्वसम्मति से नीतिगत रेपो दर को अपरिवर्तित रखने के पक्ष में मतदान दिया। इसके अलावा, यह सुनिश्चित करते हुए कि मुद्रास्फीति भविष्य में लक्ष्य के भीतर बनी रहे, एमपीसी के सभी सदस्यों ने टिकाऊ आधार पर संवृद्धि को बनाए रखने एवं अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के उद्देश्य से जब तक आवश्यक हो समायोजनकारी रुख बनाए रखने के पक्ष में मतदान दिया। 14. एमपीसी की बैठक के कार्यवृत्त 22 अप्रैल 2021 तक प्रकाशित किए जाएंगे। 15. एमपीसी की अगली बैठक 2 से 4 जून 2021 के दौरान निर्धारित की गई है। पॉलिसी रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए संकल्प पर वोटिंग

डॉ. शशांक भिड़े का वक्तव्य 16. राष्ट्रीय सांख्यिकी कार्यालय द्वारा दूसरा अग्रिम अनुमान है कि पिछले वर्ष की तुलना में 2020-21 में जीडीपी लगातार 8 प्रतिशत कम है, पहले अग्रिम अनुमान के अनुसार 7.7 प्रतिशत की गिरावट की तुलना में थोड़ा ज्यादा गिरावट है। सकल घरेलू उत्पाद में गहन संकुचन का स्रोत उत्पादों पर न्यून निवल कर रहा है क्योंकि पहले अग्रिम अनुमानों में 7.2 प्रतिशत की तुलना में दूसरे अग्रिम अनुमानों में जीवीए की गिरावट 6.5 प्रतिशत तक कम थी। ये अनुमान आगे के संशोधनों के अधीन हैं लेकिन वित्त वर्ष 21 में उत्पादन संकुचन में गिरावट का क्रम तेज रहा है और जीवीए या जीडीपी के वर्तमान अनुमान 2018-19 की तुलना में कम हैं। यह पैटर्न निजी अंतिम खपत व्यय और सकल स्थायी निवेश और माल और सेवाओं के निर्यात और आयात के लिए है। आय और रोजगार में संवृद्धि के मामले में अर्थव्यवस्था पर कोविड 19 झटके के नकारात्मक प्रभाव को ऑफसेट करने के लिए आवश्यक आउटपुट की बहाली की गति कई वर्षों तक पर्याप्त और सतत होगी। 17. वित्त वर्ष 21 की पहली तिमाही में शुरुआती तेज गिरावट के बाद से तिमाही दर तिमाही जीडीपी वृद्धि अधिक मजबूत भविष्य के विकास के लिए एक आधार प्रदान करता है। वित्त वर्ष 21 की पहली तिमाही में जीवीए में भारी गिरावट के बाद, विनिर्माण क्षेत्र ने दूसरे अग्रिम अनुमानों में तीसरी तिमाही और वित्त वर्ष 21 के पूरे वर्ष के लिए अनुमानित जीवीए के आधार पर तीसरी तिमाही में वर्ष-दर-वर्ष आधार पर सकारात्मक्ता और चौथी तिमाही में उलझाव दर्ज की। दो तिमाहियों में गिरावट के बाद वित्त वर्ष 21 की तीसरी तिमाही में विनिर्माण और वित्तीय तथा स्थावर संपदा एवं पेशेवर सेवाओं के क्षेत्र में वर्ष-दर-वर्ष संवृद्धि सकारात्मक हो गई। 18. वित्तीय वर्ष 2021 के महामारी चरण के दौरान उत्पादन में संवृद्धि का एक महत्वपूर्ण स्रोत कृषि और संबद्ध गतिविधियाँ क्षेत्र रहा है, क्योंकि ग्रामीण क्षेत्र महामारी से अपेक्षाकृत कम प्रभावित हुए हैं, जिससे उत्पादन से संबंधित कार्य निर्बाध हो रहे हैं। पिछले वर्ष की तुलना में कृषि से जीवीए में 3 प्रतिशत की वृद्धि हुई, जो प्रमुख क्षेत्रों में 1 प्रतिशत से अधिक की वृद्धि दर्ज करने वाला एकमात्र क्षेत्र है। 19. यद्यपि वित्त वर्ष 21 की तीसरी तिमाही में सकारात्मक वृद्धि हुई है, पिछले वर्ष की तुलना में सकल स्थायी निवेश में पूरे वर्ष के लिए गिरावट दर्ज करने की उम्मीद में । निजी अंतिम खपत व्यय का वित्त वर्ष 20 की तीसरी तिमाही की तुलना में वित्त वर्ष 21 की तीसरी तिमाही में कम होने का अनुमान है। वित्त वर्ष 21 की तीसरी तिमाही तथा संपूर्ण वित्त वर्ष 21 के लिए वस्तुओं और सेवाओं का निर्यात और आयात पिछले वर्ष की तुलना में कम होने का अनुमान है। ये संकेतक वित्त वर्ष 2021 में मांग की घटती स्थितियों को दर्शाते हैं।. 20. रिज़र्व बैंक के उद्यम सर्वेक्षणों से उपलब्ध विनिर्माण में क्षमता उपयोग में सुधार; सेवाओं में फर्मों के लिए कारोबार का टर्नओवर, विशेष रूप से आईटी सेवाओं ; और अवसंरचना क्षेत्रों में; बैंक ऋण और जीएसटी राजस्व जैसे संकेतक तीसरी तिमाही में आर्थिक गतिविधियों और गैर-कृषि क्षेत्रों में संवृद्धि की ओर इशारा करते हैं। हालांकि, उपभोक्ता विश्वास के रिज़र्व बैंक के मार्च 2021 के सर्वेक्षण से पता चलता है कि उत्तरदाताओं का एक बड़ा हिस्सा मौजूदा आर्थिक स्थितियों और आय का आकलन करता है जो एक वर्ष पहले की तुलना में खराब हो गए हैं। पूर्वानुमान उपभोक्ता अपेक्षाएं भी पिछली तिमाही की तुलना में कमजोर मनोभावों को दर्शाती हैं। 21. वित्त वर्ष 21 की तीसरी में आर्थिक गतिविधियों का पुनरुद्धार अर्थव्यवस्था में लचीलापन की ओर इशारा करता है, लेकिन इस पुनरुद्धार को बनाए रखने के लिए उपभोग की मांग का समर्थन करने के लिए सभी उत्पादन क्षेत्रों और सूक्ष्म, लघु और मध्यम उद्यमों और रोजगार को कवर करने वाली एक वैविध्यपूर्ण बहाली की आवश्यकता है। 22. इसलिए, वित्त वर्ष 21 में अंतिम दो तिमाहियों में संवृद्धि निष्पादन में सुधार, नाजुक है और सकारात्मक गति को बढ़ाने और बनाए रखने के लिए मजबूत नीतिगत समर्थन की आवश्यकता होगी। बाहरी मांग की स्थिति भी अनिश्चितता की ओर इशारा करती है, हालांकि उन्नत अर्थव्यवस्थाओं में से कुछ में वृद्धि से सुधार की उम्मीद है। वित्त वर्ष 2021 के दौरान उत्पादन से जुड़े प्रोत्साहन और केंद्रीय बजट 2021-22 में पूंजीगत व्यय और बुनियादी ढाँचे के विकास के लिए किए गए उपायों से आर्थिक गतिविधियों को सकारात्मक प्रेरणा मिली है। 23. सतत विकास भी महामारी पर प्रभावी नियंत्रण पर निर्भर करेगा जो आर्थिक गतिविधियों को अनुमति देगा। जैसा कि देखा गया है कि मार्च में कोविड संक्रमण में वृद्धि हुई है, जिसके परिणामस्वरूप लोगों की आवाजाही पर स्थानीय प्रतिबंध लगाए गए हैं, संक्रमण के प्रसार को नियंत्रित कर रहा है जोकि सतत आर्थिक बहाली के लिए आवश्यक है। आगे बढ़ते हुए, टीकाकरण की सफलता, वायरस के संचरण की संभावना को सीमित करने के लिए सार्वभौमिक रूप से अपनाए गए निवारक उपायों और स्वास्थ्य सेवाओं तक पहुंच सुनिश्चित करने के लिए स्वास्थ्य सेवाओं में निवेश, आर्थिक बहाली की स्थिति को परिभाषित करेगा। जैसा कि कई ने उल्लेख किया है, अर्थव्यवस्था के सतत पुनरुद्धार को प्रभावित करने वाले महत्वपूर्ण कारक कोरोना वायरस की लड़ाई में जीत होगी। 24. हेडलाइन मुद्रास्फीति, दिसंबर 2020 से लगातार तीन महीनों के लिए मौद्रिक नीति के लिए 6 प्रतिशत की उच्चतम सहिष्णुता सीमा से नीचे गिर गई। गिरावट मुख्य रूप से खाद्य मुद्रास्फीति में ढील के कारण है। ईंधन और प्रकाश और विशेष रूप से कोर मुद्रास्फीति के लिए उपभोक्ता मूल्य मुद्रास्फीति का दृढ़ हुआ है। खाद्य, ऊर्जा और धातुओं के लिए अंतरराष्ट्रीय कमोडिटी की कीमतें सकारात्मक प्रवृति को दिखती है जो वैश्विक आर्थिक सुधार को दर्शा रही हैं। घरेलू बाजार में, डब्ल्यूपीआई द्वारा परिलक्षित विनिर्मित उत्पादों के लिए उत्पादक कीमतें, दिसंबर 2020 से कीमतों में उल्लेखनीय वृद्धि दर्शाती हैं। रिज़र्व बैंक का मार्च 2021 का परिवारों का मुद्रास्फीति संभावना सर्वेक्षण पिछले सर्वेक्षण में लगाए गए अनुमानों की तुलना में तीन महीने आगे और एक वर्ष आगे के लिए उच्च मुद्रास्फीति दर की अपेक्षाओं की ओर इशारा करता है। 25. वित्त वर्ष 2022 की चार तिमाहियों के लिए अल्पावधि में सीपीआई मुद्रास्फीति दर 5.3 प्रतिशत से कम होने का अनुमान है, हालांकि बाह्य क्षेत्र से अनुमानित प्रक्षेपवक्र, दक्षिण-पश्चिम मानसून के प्रकार और घरेलू अर्थव्यवस्था की बहाली के पैटर्न की जोखिम बनी रहेगी। 26. सार्वजनिक और निजी क्षेत्रों में वस्तुओं और सेवाओं की आपूर्ति के विस्तार के लिए नए निवेश और निधि के एक्सेस की आवश्यकता होगी। मौद्रिक नीति के वातावरण ने अब तक आर्थिक गतिविधियों को बनाए रखने और संवृद्धि की बहाली में सहायता प्रदान की है। इस तरह के नीतिगत वातावरण को चल रही बहाली प्रक्रिया को मजबूत करने और व्यापक बनाने की आवश्यकता है। 27. मैं चलनिधि समायोजन सुविधा (एलएएफ़) के अंतर्गत पॉलिसी के रेपो रेट को 4 प्रतिशत पर अपरिवर्तित रखने के संकल्प के समर्थन में वोट देता हूं और आगे भी यह सुनिश्चित करते हुए कि मुद्रास्फीति लक्ष्य के भीतर बनी रहे, टिकाऊ आधार पर विकास को पुनर्जीवित करने और अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के लिए जब तक आवश्यक हो- कम से कम चालू वित्त वर्ष के दौरान और अगले वित्त वर्ष में निभावकारी रुख बनाए रखूँगा। डॉ. आशिमा गोयल का वक्तव्य 28. कुछ राज्यों में कोविड-19 में दूसरी लहर के साथ संवृद्धि की अनिश्चितता बढ़ी है। रिज़र्व बैंक के सर्वेक्षण में जनवरी की तुलना में मार्च 2021 में उपभोक्ता विश्वास कम होना दिखाया गया है, हालांकि कॉर्पोरेट विश्वास अभी भी बरकरार था। कुछ देशों के ठीक होने के साथ निर्यात में वृद्धि हुई है। कई देशों में दूसरी लहरें तेज लेकिन छोटी रही हैं। संवृद्धि पर प्रभाव मामूली हो सकता है अगर अंतरराज्यीय आवाजाही पर संपूर्ण लॉकडाउन और प्रतिबंध से बचा जाए। वायरस की प्रकृति और इसके बहुत अधिक उत्परिवर्तित होने की क्षमता से अनलोकिंग के कारण वृद्धि हो सकती है। बड़ी सभाएँ विशेष रूप से खतरनाक हैं। 29. कसाव धीरे-धीरे होना चाहिए, हालांकि, सितंबर 2020 में अनलॉक 4 से ज्यादा समय के लिए नहीं चाहिए, जिसने अंतरराज्यीय आवाजाही पर प्रतिबंधों को हटाया और आर्थिक गतिविधि के सतत पुनरुद्धार का कारण बना। पिछले महामारियों की तुलना में हमें टीकों के तेजी से निर्माण का लाभ है, लेकिन टीकाकरण के लिए एक जन-जन तक पहुंचने में कुछ महीने लगेंगे। अंतरिम रूप से, लोगों ने ज्यादा संपर्क वाले गतिविधियों के लिए कुछ विकल्प बनाने की तकनीक के साथ, वायरस के साथ रहना और काम करना सीख लिया है। हालांकि, यह बढ़ोत्तरी, देखभाल और एहतियात के स्तर को बढ़ाने के लिए एक चेतावनी है। चिकित्सा अवसंरचना गंभीर तनाव में आ सकती है। 30. हालांकि, अधिकांश विश्लेषकों को अभी भी 2021-22 के लिए दस प्रतिशत से अधिक वृद्धि की उम्मीद है, जोकि हमें बहुत ही मुश्किल से उस स्तर तक ले जाएगा जो हम 2019 में पहुंच गए थे। हमें गवाए हुए समय को मेक-अप करना होगा; व्यापक नौकरी हानि और आय तनाव को कम करना होगा। बेस इफेक्ट के कारण अपेक्षित संवृद्धि उच्च है और संभावित रूप से निरंतर वृद्धि नहीं करता है। जब हम वहाँ पहुँचेंगे तब ही सच्ची बहाली हो पाएगी। 31. हालांकि बैंकों को निवेश में टर्नअराउंड नहीं दिख रहा है क्योंकि अभी तक विनिर्माण के लिए वैकल्पिक वित्तपोषण और सरकार के प्रोत्साहन की प्रतिक्रिया में वृद्धि हुई है। हालांकि, एक नया निवेश चक्र, 2000 के दशक के बुनियादी ढांचे के उछाल की तरह नहीं होगा, लेकिन धीरे-धीरे इसका निर्माण होगा। शेष विश्व में क्रेडिट, निवेश का नेतृत्व करता है, भारत में इसका पालन होता है और विश्व मानकों के अनुसार क्रेडिट अनुपात बहुत कम है। आसान वित्तपोषण की स्थिति और एक स्वस्थ वित्तीय क्षेत्र के साथ, इस समय क्रेडिट-अग्रणी चक्र का मौका है। जिस सीमा तक निवेश में बढ़ोत्तरी होगी उसके साथ संभावित विकास भी बढ़ेगा। 32. जबकि इस वर्ष के दौरान एमपीसी के सहनशीलता बैंड के भीतर हेडलाइन मुद्रास्फीति अच्छी तरह से बने रहने की उम्मीद है, कोर मुद्रास्फीति बढ़ रही है। नष्ट होने योग्य आपूर्ति श्रृंखला ताजा आपूर्ति के दबाव में तेजी से स्थिर हुई। कुछ ऐसा ही निर्मित वस्तुओं के साथ भी होगा, हालाँकि इसमें अधिक समय लगेगा, क्यों कि इसमें वैश्विक कारक शामिल है। तेल की कीमतों में पहले ही बढ़ोत्तरी हो चुकी हैं और कई कारक हैं जो उन्हें कम करने की दिशा में काम कर रहे हैं। आयातित वस्तुओं का डब्ल्यूपीआई में एक बड़ा भार है। डब्ल्यूपीआई में बढ़ोत्तरी अस्थायी रूप से कोविड-19 संबंधित विचलन है, हालांकि नए उछाल के कारण सामान्य स्थिति के आने में कुछ देरी हो सकती है। ऐतिहासिक रूप से, थोक मुद्रास्फीति, उपभोक्ता मूल्य मुद्रास्फीति की तुलना में बहुत कम समय तक रहा है। हालांकि, आधार प्रभाव अगले कुछ महीनों में डब्ल्यूपीआई मुद्रास्फीति को भी बढ़ाएगा। 33. लागत दबावों पर सभी जोर देने के बावजूद, कई कंपनियों ने लागत में कटौती के उपाय किए हैं। 2020-21 की तीसरी तिमाही में कॉरपोरेट सेक्टर के रिज़र्व बैंक के विश्लेषण ने कर से पहले लाभ में तेज वृद्धि को दर्शाया है। कच्चे माल और कर्मचारियों की लागत में वृद्धि भौतिक नहीं थी, और मार्जिन स्थिर थे - लागत में एक अस्थायी वृद्धि को अवशोषित करने के लिए जगह है और फर्म इसे करेंगे क्योंकि आपूर्ति श्रृंखलाओं की बहाली प्रतिस्पर्धा को बढ़ाती है। 34. मार्च 2021 में शहरी खुदरा मार्जिन कुछ बढ़ा। लेकिन पारिवारिक इकाइयां इस बढ़ोत्तरी के बने रहने की अपेक्षा नहीं करती है। परिवार मुद्रास्फीति अनुमानों के सर्वेक्षण में वर्तमान और 3 महीने की मुद्रास्फीति की अनुमानों में वृद्धि देखी गई लेकिन 1 वर्ष आगे की अनुमान लगभग समान रही। मानसून सामान्य रहने की उम्मीद है। 35. एमपीसी द्वारा निर्धारित कम दरों का प्रसारण बैंकिंग प्रणाली में मजबूत बना रहा। जबकि वास्तविक अल्पावधि की दरें नकारात्मक हैं, वास्तविक दीर्घावधि की दरें सकारात्मक हैं। पिछले 2 महीनों में बाजारों में ट्रांसमिशन लड़खड़ाया है। टेलर नियम, नकारात्मक उत्पादन अंतर और 4 प्रतिशत के लक्ष्य से 5 प्रतिशत ऊपर मुद्रास्फीति को देखते हुए अनुमानित है, जो सुझाव देता है कि अल्पावधि दरें 3.2 से 3.65 प्रतिशत तक होनी चाहिए। लेकिन कुछ अल्पाधि दरें इससे ऊपर थीं। यह न्यून ओवरनाइट दरों, निभावकारी रुख और स्पष्ट अधिशेष में टिकाऊ तरलता के साथ असंगत है। 36. अल्पावधि दरों के 10 वर्षीय के जी-सेक का स्प्रेड 2018 में तेजी से बढ़ने से पहले 2011-17 के दौरान 60 आधार अंक था। बृहद ओएमओ समर्थन के बावजूद 200 से अधिक आधार बिंदुओं का मौजूदा स्प्रेड एक तर्कहीन जाल में फंसने वाले बाजारों को इंगित करता है। । जितनी घोषणा की गयी थी उससे कम सरकारी उधारी के साथ-साथ बेहतर कर राजस्व की तरह उन्होंने सकारात्मक प्रतिक्रिया नहीं दी। बॉण्ड बाजार व्यवधान के अधीन हैं, जहां वे दरों में वृद्धि की उम्मीद करते हैं और खरीद नहीं करते हैं, जिससे कि दरें बढ़ती हैं, ऋण अस्थिर हो जाता है और आशंकाएं आत्म-पूर्ति होती हैं। यह एक कारण है कि दुनिया भर के कई केंद्रीय बैंकों ने उधार आवश्यकताओं में अस्थायी कोविड-19 संबंधित वृद्धि के लिए स्पष्ट समर्थन की घोषणा की है। भारतीय बाजारों को भी दृढ़ और स्पष्ट मार्गदर्शन की आवश्यकता है। एक बार बाजार में आने वाली आशंकाओं कम हो जाएंगी तो हस्तक्षेप में कमी आएगी। 37. पूंजी खाता परिवर्तनीयता के लिए भारत के सतर्क दृष्टिकोण का अर्थ है कि जी-सेक के बकाया शेयरों के 6% पर परिवर्तनशील स्थिर आय प्रवाह अभी भी छाया हुआ है। बड़े विदेशी मुद्रा (एफएक्स) भंडार, अंतर्वाह में वृद्धि के दौरान अधिग्रहीत, घरेलू दरों को बढ़ाए बिना यूएस जी-सेक दर बढ़ने के कारण बहिर्वाह का मुकाबला करने के लिए पर्याप्त हैं। एफएक्स शेयरों की बिक्री से भारतीय रिज़र्व बैंक की बैलेंस शीट पर जगह मिलेगी, ताकि टिकाऊ चलनिधि के निर्माण के लक्ष्य के साथ अधिक भारतीय सरकारी प्रतिभूतियों को खरीदा जा सके। रिज़र्व बैंक के पास अस्थिरता को स्थिर करने के लिए स्थान है। 38. निरंतर कोविड-19 संबंधित तनावों के संदर्भ में अपेक्षित संवृद्धि और मुद्रास्फीति के रुझान के मद्देनजर, मैं पॉलिसी रेपो दर को अपरिवर्तित और रुख को निभावकारी बनाए रखने के लिए मतदान करती हूं। अधिक अनिश्चितताओं के लिए एमपीसी हेतु अधिक लचीलापन की आवश्यकता होती है। इसलिए, मैं समय-आधारित से डेटा-आधारित मार्गदर्शन के कदम का इस समझ के साथ समर्थन करती हूं कि अभूतपूर्व स्थिति को देखते हुए, एक पूर्ण बहाली का समर्थन करना सर्वोपरि है। प्रो. जयंत आर. वर्मा द्वारा वक्तव्य 39. 2020 के महामारी के झटके के बाद आर्थिक बहाली असमान और अपूर्ण बनी हुई है, और देश के कुछ हिस्सों में कोविड-19 संक्रमणों की नए सिरे से बढ़ोत्तरी ने संवृद्धि की गति के लिए नकारात्मक जोखिम को बढ़ा दिया है। दूसरी ओर, मुद्रास्फीति की दर लक्ष्य क्षेत्र के मध्य बिंदु से लगातार ऊपर रही है और इसका कुछ समय के लिए ऊपर रहने का अनुमान है। यह एक कठिन स्थिति है, लेकिन मेरा मानना है कि जोखिम और प्रोत्साहन का संतुलन मौद्रिक समायोजन के पक्ष में है। इसलिए, मैं मौजूदा स्तर पर नीति दर को बनाए रखने के लिए अपना समर्थन देता हूं, और मैं निभावकारी रुख का भी समर्थन करता हूं। 40. समय आधारित आगामी मार्गदर्शन (पहली बार अक्टूबर 2020 में प्रदान किया गया) जो अब समाप्त हो रहा है, के बारे में प्रश्न अभी भी शेष है, क्योंकि हम पहले ही नए वित्तीय वर्ष में प्रवेश कर चुके हैं। मेरे दृष्टिकोण से, आगामी मार्गदर्शन के लिए प्रमुख प्रेरणा एक अत्यधिक ढलान प्रतिफल वक्र की पृष्ठभूमि में दीर्घकालिक प्रतिफल को कम करना था। दुर्भाग्य से, आगामी मार्गदर्शन प्रतिफल वक्र को समतल करने में विफल रहा है, और मैं इसके कायम रहने में थोड़ा ही लाभ देखता हूं। जैसा कि लोकप्रिय उद्धरण (अक्सर अल्बर्ट आइंस्टीन को गलत माना गया) है: उन्माद बार-बार एक ही काम कर रहा है और विभिन्न परिणामों की उम्मीद कर रहा है। प्रतिफल वक्र का समतल होना एक महत्वपूर्ण लक्ष्य है लेकिन, मुझे लगता है कि इसे अन्य साधनों का उपयोग कर जो कि मुख्य रूप से एमपीसी की छूट के बाहर हैं चलाया जाना चाहिए। 41. यहां एक और कारण है कि समय आधारित आगामी मार्गदर्शन अब उपयुक्त नहीं है। पिछले कई महीनों का अनुभव बताता है कि महामारी के बाद से, पूर्वानुमान और अधिक मुश्किल हो गया है। I यह स्पष्ट है कि कुछ आर्थिक और सांख्यिकीय संबंध मौजूदा असाधारण माहौल में टूट गए हैं। नतीजतन, मॉडल जोखिम अब एक महत्वपूर्ण मुद्दा बन गया है क्योंकि इसनें विभिन्न मॉडल से बड़ी वास्तविक पूर्वानुमान त्रुटियों और पूर्वानुमान के फैलाव दोनों को देखा है। मॉडल जोखिम किसी एकल मॉडल की परिभाषित सांख्यिकीय भविष्यवाणी त्रुटि की तुलना में काफी कम प्रणालीगत समस्या प्रस्तुत करता है। इस स्थिति में, मुझे लगता है कि पूर्वानुमानों में अत्यधिक विश्वास दिखाना समझदारी नहीं है। इसके बजाय, एमपीसी के पास भविष्य में आनेवाले किसी भी नए डेटा के लिए तेजी और पर्याप्त रूप से जवाब देने के लिए चपलता और लचीलापन होना चाहिए। समय आधारित मार्गदर्शन इस अनिवार्यता के साथ असंगत है। 42. ये दोनों विचार राज्य आकस्मिक मार्गदर्शन के पक्ष में हैं, जो अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करने के लिए एमपीसी की प्रतिबद्धता को फिर से प्रकट करता है, ताकि मुद्रास्फीति स्थायी आधार पर बनी रहे और इसका आगामी लक्ष्य के भीतर बना रहना सुनिश्चित किया जा सके। डॉ. मृदुल के. सागर द्वारा वक्तव्य 43. केंद्र सरकार ने, बैंक के परामर्श से अगले पांच वर्षों के लिए मुद्रास्फीति लक्ष्य और सहनशीलता बैंड को बरकरार रखा। शुरुआत में, मैं इस बात को, सही सलाह देने और आगामी एमपीसी पर इसकी जवाबदेही दोनों दृष्टिकोण से स्वीकार करना चाहता हूं। पहले पांच साल की अवधि में मुद्रास्फीति लक्ष्यीकरण का अभ्यास करते समय, हेडलाइन मुद्रास्फीति की स्थिति उस समय की तुलना में 4.3 प्रतिशत थी, इस ढांचे की परिकल्पना करने से पहले सीपीआई मुद्रास्फीति छह साल के लिए लगभग दोहरे अंक औसत पर थी।1 लक्ष्य की अवधारण मैक्रो-आर्थिक स्थिरता और ढांचे की विश्वसनीयता को संरक्षित करने में एक लंबा रास्ता तय करेगी । हालांकि, इस ढांचे की सफलता को उजागर नहीं किया गया है। भिन्नता के उच्च गुणांक में प्रकट होने के साथ मुद्रास्फीति की अस्थिरता अधिक बनी हुई है। हालांकि, यह एक समय में महामारी की अवधि के दौरान आपूर्ति में व्यवधान का मुख्य रूप से प्रतिबिंब है, जहां संवृद्धि पतन ने मांग को बढ़ाने के लिए मौद्रिक नीति का सहारा लिया। बेहतर आपूर्ति प्रबंधन और अधिक मान्यता से आगे जाकर विकास-मुद्रास्फीति व्यापार-बंद फैलाव से मुद्रास्फीति की अस्थिरता को आगे कम करने में मदद मिल सकती है। 44. अब मैं मुख्य मुद्दें की बात करता हूं। हम फरवरी के शुरू में मिले थे, तब से पांच महत्वपूर्ण अंतर हैं: (I) कोविड-19 संक्रमण का अचानक पुनरुत्थान; (ii) उद्दीप्त संकेतों के उद्भव कि बहाली कुछ उत्साह खोने लगी है; (iii) मुद्रास्फीति में अल्पकालिक गिरावट के बाद मुद्रास्फीति की वापसी; (iv) एक साल पहले महामारी से भागती रैली के बाद परिसंपत्ति की कीमतों को प्रतिरोध का सामना करना पड़ रहा है; (v) आगामी राजकोषीय समेकन के मार्ग के कुछ संकेत जिसमें अभी भी स्पष्टता की आवश्यकता है। चालू खाता भी एक छोटे घाटे में वापस आ गया है, लेकिन मैं इसे हमारे निर्णय के लिए इस नीति की सामग्री के रूप में नहीं आंकूंगा। मैं इन सभी पर संक्षेप में चर्चा करता हूँ। 45. सितंबर 2020 के मध्य से फरवरी 2021 के मध्य कोविड-19 के मामलों में उल्लेखनीय गिरावट के बाद, दैनिक नए पुष्टिवाले मामले बढ़कर लगभग 100 हजार तक वापस आ गए हैं। इनमें से आधे से अधिक नए मामले महाराष्ट्र से आए हैं, जो देश की आबादी का लगभग 9.0 प्रतिशत और इसके उत्पादन का 14.6 प्रतिशत है। यदि संक्रमण की इस नई लहर को जल्द ही समतल नहीं किया गया तो आर्थिक बहाली खतरे में आ सकती हैं। यह विशेष रूप से इसलिए है क्योंकि मौद्रिक और राजकोषीय नीतियों ने पहले ही आर्थिक पूंजी के नुकसान को सीमित करने के लिए अपने अधिकांश स्थान का उपयोग किया है, हालांकि पॉलिसी टूलकिट का विस्तार अभी भी अतिरिक्त राहत दे सकता है। हालांकि देशव्यापी व्यवस्था अभी भी उत्पादन गतिविधि का काफी समर्थन कर रही है, यदि वायरस फैला तो यह बदल सकता है, अब तक यह कुछ राज्यों में ही है, जो पूरे देश में फैल सकता है। प्रतिबंध की कठोरता की जांच करने पर सीखे हुए प्रभाव दूसरी लहर की आर्थिक लागत को पहले की तुलना में बहुत कम कर सकते हैं लेकिन अभी भी धीमा पूर्ण सामान्यीकरण एक या दो तिमाही में हो सकता है। टीकाकरण, परीक्षण और उपचार को पूरा करना आर्थिक सुधार की रक्षा करने की कुंजी है और स्वास्थ्य नीतियां रक्षा की पहली पंक्ति बन गई हैं। मौद्रिक और राजकोषीय नीतियां केवल सहायक भूमिका ही कर सकती है। 46. आगे, ति4: 2020-21 में जीडीपी की वृद्धि पूरे वर्ष के एनएसओ के दूसरे अग्रिम अनुमानों में अपनी अनुमानित वृद्धि को पार करने की संभावना है। अर्थव्यवस्था को 2021-22 में संवृद्धि प्रतिक्षेप के लिए 10.5 प्रतिशत के बेसलाईन अनुमान के साथ सेट किया गया है; लेकिन यह उच्च संवृद्धि अनिवार्य रूप से एक सर्वकालिक निम्न आधार के कारण होगी। अनुमानित संवृद्धि की प्राप्ति 2019-20 के बाद के दो वर्षों में केवल एक अल्प औसत वृद्धि दर 0.85 प्रतिशत हो जाएगी। यह संवृद्धि के लिए मौद्रिक नीति के निरंतर समर्थन का औचित्य प्रदान करता है। खपत और निवेश दोनों को प्रेरित करने की आवश्यकता है। भारतीय रिज़र्व बैंक के नवीनतम सर्वेक्षण में क्षमता उपयोग 66.6 प्रतिशत है जो दीर्घावधि औसत 73.6 प्रतिशत से कम है, हालांकि छोटे चक्र पूंजीगत सामान में कुछ छोटे टिकट निवेश देखे गए हैं, कैपेक्स चक्र में बड़े सार्वजनिक निवेश की आवश्यकता होती है जो निजी निवेश में भीड़ कर सकते हैं। उपभोग को क्रेडिट घर्षण को हटाने और अधिक पुनर्वितरण नीतियों के समर्थन की आवश्यकता है। 47. बहाली कुछ उत्साह खोने लगी है। आईआईपी जनवरी में संकुचन क्षेत्र में लौट आया और फरवरी में ऐसा ही रहा। आठ प्रमुख उद्योगों के उत्पादन ने फरवरी में, सितंबर 2020 के बाद से अपनी सबसे अधिक नकारात्मक वृद्धि दर्ज की और अप्रैल 2020 के बाद से सबसे बड़ा माह-दर-माह संकुचन हुआ। हालांकि, इस गिरावट को महीने की विशेषता से ख़त्म कर दिया गया है। लेकिन लीप वर्ष 2020 में अतिरिक्त दिन के लिए, संकुचन वृद्धि के साथ (-)4.6 प्रतिशत के बजाय (-)1.2 प्रतिशत पर छोटा होता है। जनवरी की तरह 31 दिनों के लिए फरवरी के उत्पादन को बढ़ाकर, माह-दर-माह की संवृद्धि (-) 7.8 प्रतिशत के बजाय (+) 2.0 प्रतिशत होगी। वास्तविक गतिविधि के उच्च आवृत्ति संकेतकों में अनुक्रमिक सुधार ने जनवरी में सामान्यीकरण के बड़े स्वरूप में पूरा होने के साथ गति में कुछ कमी देखी। फरवरी में, लगभग आधे संकेतक में सुधार नहीं हुआ। यह फिर से फरवरी माह की विशेषता के साथ बहुत कुछ कर सकता है, लेकिन दूसरी लहर इस प्रवृत्ति को उलझा सकती है। 48. जनवरी 2021 में 4.1 प्रतिशत लक्ष्य के करीब पहुंचने के बाद फरवरी में मुद्रास्फीति बढ़कर 5.0 प्रतिशत हो गई। गति औसत से कुछ ऊपर थी, विशेष रूप से कोर और ईंधन द्वारा संचालित। इसके अलावा, डब्ल्यूपीआई में गति औसत से ऊपर थी। पिछले प्रत्येक चार महीनों में, अक्टूबर 2013 के बाद से किसी भी माह में डब्ल्यूपीआई की कीमतें वस्तुओं की बड़ी संख्या के लिए बढ़ी हैं। इसलिए, सीपीआई के लिए गति दबाव निकट अवधि में बढ़ सकता है, अगर उत्पादकों ने अब तक लागत पुश दबावों के एक बड़े हिस्से को अवशोषित किया, तो खुदरा स्तर पर कीमतों के दबाव को कम करने का निर्णय किया जा सकता है। अब तक, सीपीआई में यह नहीं देखा गया है कि पिछले तीन महीनों में औसत से कम सीपीआई की वस्तुओं की कीमत में वृद्धि हुई है। वैश्विक कमोडिटी की कीमतें, दोनों ऊर्जा और गैर-ऊर्जा, जून 2020 से बढ़ी हैं। कच्चे तेल, धातु और खाद्य के मामले में वृद्धि को चिह्नित किया गया है। एफएओ खाद्य मूल्य सूचकांक 27.5 प्रतिशत अधिक है, जबकि वह खाद्य तेलों के लिए 89.4 प्रतिशत है। सीपीआई में आयातित वस्तुओं का भार लगभग 22 प्रतिशत है। कुछ मूल्य दबाव वैश्विक गैर-खाद्य वस्तुओं की कीमतों में 10 प्रतिशत की वृद्धि के रूप में उत्पन्न हो सकते हैं, सीपीआई कोर माल मुद्रास्फीति 50 बीपीएस तक बढ़ने की उम्मीद है। हालांकि, हेडलाईन मुद्रास्फीति का पासथ्रू कम है। इसलिए, उभरते जोखिमों और मूल्य दबावों के बावजूद, मुद्रास्फीति को बैंड के भीतर बनाए रखना संभव होना चाहिए। 49. एक साल पहले महामारी से रनअवे रैली के बाद परिसंपत्ति की कीमतों को प्रतिरोध का सामना करना पड़ रहा है। मुंडेल ने अभी हमें छोड़ दिया है, लेकिन उनकी विरासत मौद्रिक नीति को जारी रखेगी क्योंकि यह पूंजी प्रवाह के उछाल और ठहराव के माध्यम से असंभव त्रिमूर्ति का प्रबंधन करता है। फरवरी और मार्च के दौरान, ईएम इक्विटी थोड़ा कमजोर हो गई है क्योंकि वैश्विक बांडों ने 67 आधार अंकों के साथ यूएस 10-वर्षीय प्रतिफल के साथ बिकवाली का सामना किया है। अधिकांश उभरते बाजारों में बेंचमार्क प्रतिफल उसी अवधि में अधिक तेजी से बढ़ी, लेकिन भारत में यह वृद्धि 26 बीपीएस तक थी। भारतीय रुपया अब तक स्थिर रहा है और ईएम करेंसी के मूल्यह्रास की वैश्विक प्रवृत्ति को कम किया है। मौद्रिक नीति के संचालन में परिसंपत्ति की कीमतों पर बहुत अधिक ध्यान केंद्रित करने का जोखिम। क्रेडिट चैनल जो ब्याज दर चैनल के साथ मिलकर काम करता है, प्रभावी मौद्रिक संचरण के लिए परिसंपत्ति मूल्य चैनल की तुलना में कहीं अधिक महत्वपूर्ण है। देशों ने निश्चित रूप से गहरी मंदी को रोकने के प्रयास में नकारात्मक सांकेतिक या वास्तविक दरों पर भरोसा किया है। आंशिक रूप से उन्होंने नौकरी खोने और नुकसान को सीमित करने में मदद की। हालांकि, इन लाभों को कम ब्याज दरों की तुलना में तौलना होगा जो कि बढ़ी हुई असमानताओं के साथ के-आकार की बहाली को बढ़ावा देते हैं और बचतकर्ताओं के लिए वित्तीय दमन को भड़काते हैं। इसके अलावा, उन देशों के लिए वृहद आर्थिक जोखिम जुड़े हैं जहां उन्नत अर्थव्यवस्थाओं की तुलना में मुद्रास्फीति उतनी नहीं घटी है जो अपरंपरागत नीतियों का सहारा ले रहे हैं। 50. यह समझना भी उतना ही महत्वपूर्ण है कि राजकोषीय स्थान को जितना संभव हो सके उतना बढ़ाना वांछनीय है, राजकोषीय लक्ष्यों में किसी भी संशोधन को मध्यम अवधि के ऋण स्थिरता के अनुरूप होना चाहिए और मौद्रिक नीति के संचालन से टकराना नहीं चाहिए, जैसे कि प्रत्यक्ष मुद्रीकरण की आवश्यकता जो कम मुद्रास्फीति वाले देशों द्वारा भी परहेज़ किया गया है । अंत में, उम्मीद के मुताबिक छोटे आकार में चालू खाता घाटा कम चिंता का विषय है, लेकिन आगे, व्यापक राजकोषीय अंतराल के साथ, मध्यम अवधि में बड़े दोहरे घाटे से बचा जाना चाहिए। 51. जबकि हम कोविड-19 के प्रभाव को कम करने के लिए अतिसाधारण सहायक उपायों से कैलिब्रेटेड प्रस्थान की ओर बढ़ गए थे क्योंकि वक्र समतल थे, हम पहले से ही इन उपायों के लिए प्रस्थान तिथियों में काफी समायोजन कर चुके हैं। मौजूदा प्राथमिकता अब दूसरी लहर से संभावित झटके से संवृद्धि को जारी रखने की है। इसलिए, मैं वर्तमान स्तर पर नीतिगत दर को बनाए रखने के लिए मतदान करता हूं और संकल्प में बताए अनुसार निभावकारी रुख के साथ रहता हूं। मैं मैरी क्यूरी का एक उद्धरण देना चाहूंगा, "जीवन में किसी से भी नहीं डरना है, हमें केवल यह समझना है। अब अधिक समझने का समय है, ताकि हम कम डर सकें।” यह इस भावना से है कि हम वैज्ञानिक तथ्यों पर आधारित निर्णय के अनुसार उचित रूप से कार्य करें। डॉ. माइकल देवव्रत पात्र द्वारा वक्तव्य 52. मैं पॉलिसी दर को अपरिवर्तित रखने और एमपीसी के संकल्प में व्यक्त किए गए एक निभावकारी रुख को बनाए रखने के लिए वोट करता हूं। 53. एमपीसी की फरवरी की बैठक के बाद से बहाली के जोखिम बढ़ गए हैं - संक्रमण की नई लहरें और टीकाकरण की अनिवार्य धीमी गति; कई उच्च आवृत्ति खंड संकेतकों में नरमी; वैश्विक जोखिम और स्पिलओवर। मौद्रिक नीति को तब तक अर्थव्यवस्था का समर्थन करना होगा जब तक कि बहाली सुनिश्चित और इसकी स्थिरता सुनिश्चित न हो जाए। इस बीच, मुद्रास्फीति ने दिसंबर और जनवरी में सहनशीलता बैंड के मध्य रही और लक्ष्य के साथ गठबंधन किया; हालांकि यह फरवरी में बढ़ गई है, इसके 12 महीने होराइजन के कॉरिडोर के भीतर रहने की उम्मीद है। खाद्य और ईंधन की कीमतों में उच्च अस्थिरता के बावजूद लंबी अवधि मुद्रास्फीति प्रत्याशा काफी हद तक स्थिर हैं। मांग स्थिती अभी भी कमजोर है। फरवरी की मुद्रास्फीति प्रिंट इनपुट लागत दबाव के रूप में महामारी के प्रभाव को दर्शाती है - हालांकि अभी भी बिक्री की कीमतों में परिवर्तित होने में दबी हुई है - खुदरा मार्जिन और आपूर्ति श्रृंखला के रूप में कारोबार करने की बढ़ी हुई लागत अभी भी दुरुस्त हो रही है। तदनुसार, मैं हाल ही में मुद्रास्फीति में वृद्धि के माध्यम से देखना जारी रखूंगा और अर्थव्यवस्था को मजबूत और सतत विकास के मार्ग पर पुनर्जीवित करने पर केंद्रित रहूंगा। इस दृष्टिकोण का एक अभिन्न हिस्सा वैश्विक स्पिलओवर और अस्थिरता से घरेलू वित्तीय बाजारों को प्रेरित करना होगा ताकि अनुकूल वित्तीय स्थितियां संवृद्धि का समर्थन जारी रख सके। श्री शक्तिकान्त दास का वक्तव्य 54. पिछले दो महीनों में आर्थिक गतिविधियों और मुद्रास्फीति की घटनाएं काफी हद तक प्रत्याशित धारणाओं के अनुसार रही है। कोविड-19 के सक्रिय मामलों का वक्र, जो फरवरी के मध्य तक गिरावट की ओर था, ने देश के कई हिस्सों में उछाल के साथ अपना रुख बदल दिया है। अन्य देशों के अनुभव बताते हैं कि वायरस के कई उत्परिवर्तन के कारण यह नया उछाल अधिक संक्रामक हो सकता है। कोविड-19 के तेजी से बढ़ते मामले भारतीय अर्थव्यवस्था में चल रही बहाली के लिए एकमात्र सबसे बड़ी चुनौती है। हालांकि, पिछले एक वर्ष की सीख हमें संकट के प्रबंधन में मदद कर रही है । 55. वैश्विक विकास धीरे-धीरे ठीक हो रहा है, भले ही यह देशों में असमान बना हुआ है, जो संक्रमण प्रक्षेपवक्र में पर्याप्त अंतर, टीकाकरण की गति और राजकोषीय उत्तेजना के आकार को दर्शाता है। अंतर्राष्ट्रीय संगठन धीरे-धीरे 2021 के लिए अपने वैश्विक विकास के दृष्टिकोण को बढ़ा रहे हैं। वैश्विक दृष्टिकोण में सुधार, भारत के निर्यात और निवेश की मांग का समर्थन करेगा। इसी समय, उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति की आशंकाओं से वैश्विक वित्तीय बाजार अस्थिर हो गए हैं और बढ़ती हुए पण्य कीमतों से घरेलू दृष्टिकोण को जोखिम है। 56. घरेलू अर्थव्यवस्था में, विकास के पुनरुद्धार के स्पष्ट संकेत हैं। महामारी के संपूर्ण दौर में कृषि क्षेत्र लचीला बना रहा । विनिर्माण और सेवाओं की गतिविधियाँ उच्च आवृत्ति संकेतकों जैसे गतिशीलता डेटा; ई-वे बिल जारी करना; जीएसटी राजस्व; ऑटोमोबाइल के थोक प्रेषण; यात्री वाहनों और निर्माण उपकरण वाहनों के पंजीकरण; रेल और जल कार्गो; राजमार्ग टोल संग्रह; और बिजली उत्पादन में सामान्य परिलक्षित होती हैं। ये संकेतक उन क्षेत्रों की एक विस्तृत श्रृंखला का प्रतिनिधित्व करते हैं जो अपनी गति बनाए रखे हैं, जिन्हें हमने एमपीसी विचार-विमर्श के पिछले दौर में भी देखा था। जबकि जनवरी के दौरान औद्योगिक उत्पादन में थोड़ी गिरावट आई थी, पीएमआई विनिर्माण लचीला बना रहा। विनिर्माण कंपनियों ने आरबीआई द्वारा किए गए सर्वेक्षण के अनुसार क्यू4: 2020-21 के दौरान उत्पादन, ऑर्डर बुक और रोजगार को और मजबूत करने का आकलन किया। भविष्य के सर्वेक्षण 2021-22 के दौरान उत्पादन और समग्र व्यावसायिक स्थिति में और सुधार का सुझाव देते हैं। विनिर्माण क्षेत्र की क्षमता उपयोग में और अधिक वृद्धि हुई है। 57. स्थावर संपदा और आवासीय निर्माण गतिविधि का पुनरुद्धार भी चल रहा है, जो फरवरी 2021 में चुनिंदा राज्यों में स्टांप और पंजीकरण शुल्क संग्रह में प्रतिबिंबित हुआ है और वित्त पोषण की कम लागत, स्थिर कीमतों और सरकार से समर्थन द्वारा समर्थित है। यह, उच्च वित्तीय बचत के साथ, दर्शाता है कि घरेलू क्षेत्र की कुल बैलेंस शीट - अर्थव्यवस्था के संसाधन अधिशेष क्षेत्र - वसूली की मांग के लिए समर्थन प्रदान कर सकती है। घरेलू मांग में तेजी के पुनरुद्धार के संकेत चालू खाते में दृष्टिगोचर थे, जो लगातार तीन तिमाहियों के लिए अधिशेष दर्ज करने के बाद क्यू 3: 2020-21 में घाटे में चला गया। भारत के निर्यात और आयात ने क्यू 4: 2020-21 में अपने पूर्व-महामारी स्तर को प्राप्त कर लिया है। विदेशी प्रत्यक्ष निवेश प्रवाह पिछले वर्ष की तुलना में अधिक चल रहा है। जबकि मजबूत घरेलू बुनियादी बातों और विदेशी मुद्रा भंडार के स्वस्थ स्तर में बाहरी क्षेत्र के लिए अच्छी तरह से उछाल होगा, घरेलू टीकाकरण अभियान की गति घरेलू आर्थिक सुधार और वैश्विक झटकों से फैलने वाले अल्पावधि जोखिमों को समाहित करने में महत्वपूर्ण होगी। 58. इन सभी संकेतकों से पता चलता है कि वास्तविक जीडीपी फरवरी एमपीसी संकल्प की तर्ज पर विकसित हो रहा है। मांग की स्थिति में सुधार, सरकार द्वारा निवेश बढ़ाने के उपाय और बाहरी मांग में सुधार से विकास की संभावनाओं को ऊपर की ओर दर्शाता है। कोविड-19 संक्रमण में हाल की छलांग और आर्थिक गतिविधि पर इसके प्रभाव पर, हालांकि, ध्यान से देखने की आवश्यकता है। 59. शीर्ष मुद्रास्फीति ने जनवरी 2021 में महत्वपूर्ण नरमी दर्ज की जो कि ऊपरी सहनशीलता सीमा से काफी ऊपर के स्तर से लक्ष्य दर के करीब जाने के लिए थी। खाद्य मुद्रास्फीति में तेज सुधार ने इस तीव्र विघटन को लाने में मदद की। हालांकि, हेडलाइन मुद्रास्फीति जनवरी में 4.1 प्रतिशत से बढ़कर फरवरी में 5.0 प्रतिशत हो गई, जिसका मुख्य कारण आधारभूत प्रभाव था। दूसरी ओर, कोर मुद्रास्फीति बढ़ी हुई रही। आगे जाकर, प्रमुख कारकों का निर्वाह जैसे 2020-21 में बम्पर खाद्यान्न उत्पादन; प्रमुख खाद्य पदार्थों जैसे दाल और खाद्य तेलों पर समय पर आपूर्ति के उपायों के माध्यम से मूल्य दबाव का शमन; और केंद्र और राज्यों द्वारा पेट्रोलियम उत्पादों पर करों में समन्वित कमी, मुद्रास्फीति पर दबाव लागत को कम करने में मदद कर सकती है। दूसरी ओर, उच्च अंतरराष्ट्रीय कमोडिटी की कीमतों और लोजीस्टिक लागतों के संयोजन से विनिर्माण और सेवाओं पर इनपुट मूल्य दबाव बढ़ सकता है। संपूर्ण वर्ष 2021-22 के लिए 5 प्रतिशत पर मुद्रास्फीति की दर का प्रक्षेपण, पहली छमाही के लिए 5.2 प्रतिशत और दूसरी छमाही के लिए 4.8 प्रतिशत के साथ, ऊपर और नीचे दोनों दबावों को ध्यान में रख सकता है। 60. 31 मार्च 2021 की सरकार की अधिसूचना के बाद अप्रैल 2021 एमपीसी की यह पहली बैठक थी, जिसने अगले पांच वर्ष (अप्रैल 2021-मार्च 2026) के लिए मुद्रास्फीति लक्ष्य को क्रमशः 2 प्रतिशत और 6 प्रतिशत के निचले और ऊपरी सहिष्णुता स्तर के साथ 4 प्रतिशत पर बनाए रखा। 2016 के बाद से लचीली मुद्रास्फीति लक्ष्यीकरण (एफआईटी) ढांचे के सफल कार्यान्वयन के परिणामस्वरूप मुद्रास्फीति की उम्मीदों को बेहतर ढंग से बढ़ावा मिला है, विशेष रूप से वित्तीय बाजार सहभागियों को 4 प्रतिशत लक्ष्य दर के आसपास। इसने मौद्रिक नीति प्रक्रिया की पारदर्शिता में भी सुधार किया है। मौद्रिक नीति विश्वसनीयता में परिणामी वृद्धि ने एमपीसी को कोविड-19 जैसे असाधारण आघात द्वारा उत्पन्न विकास-मुद्रास्फ़ीति व्यापार-आघात का प्रभावी ढंग से जवाब देने में मदद की है। 61. हाल की अवधि में, आरबीआई नीति की कार्यनीति में तरलता संचालन, लक्षित क्षेत्रों के लिए समर्थन, विश्वसनीय संचार और सुस्पष्ट मार्गदर्शन का संयोजन रहा है। एमपीसी के निभावकारी रुख के मार्गदर्शन के साथ, आरबीआई ने पारंपरिक और साथ ही अपरंपरागत उपायों के माध्यम से पर्याप्त अधिशेष तरलता बनाए रखा, जिससे घरेलू वित्तीय स्थितियों को आसान बनाने में मदद मिली; उधार लेने की लागत को कम किया गया; संचरण में सुधार; और 2020-21 में केंद्र और राज्य सरकार के उधार कार्यक्रमों के सफल समापन की सुविधा प्रदान की गई। इससे कॉरपोरेट बॉन्ड, कमर्शियल पेपर और डिबेंचर के माध्यम से काफी मात्रा में निजी उधारी ली गई है। 2021-22 के लिए तरलता प्रबंधन रणनीति के हिस्से के रूप में, रिज़र्व बैंक का उद्देश्य प्रतिफल वक्र के क्रमिक विकास को सुनिश्चित करना और जी-सेक बाजार में अस्थिरता से बचना होगा। इससे वित्तीय बाजारों में पूर्व स्थिति बनाने में मदद मिलेगी जो एक टिकाऊ आर्थिक सुधार का समर्थन करते हैं। द्वितीयक बाजार जी-सेक अधिग्रहण कार्यक्रम या जी-एसएपी 1.0, जहां आरबीआई ने सरकारी प्रतिभूतियों की खुले बाजार में खरीद की एक विशिष्ट राशि का निर्धारण किया है, इस दिशा में एक कदम है जो अनुकूल वसूली हासिल करने के लिए वित्तीय स्थिति सुनिश्चित करेगा । आगे बढ़ते हुए, आरबीआई पर्याप्त अधिशेष प्रणालीगत तरलता सुनिश्चित करना जारी रखेगा और यह प्रणाली सभी वित्तीय बाजार क्षेत्रों और अर्थव्यवस्था के उत्पादक क्षेत्रों की आवश्यकताओं को पूरा करने के बाद भी अधिशेष में बनी रहेगी। 62. पिछले एक वर्ष में एमपीसी का आगे का मार्गदर्शन बाजार की उम्मीदों को पूरा करने; संकट से उबरने में मदद करना; और मौद्रिक संचरण की गति को मजबूत करने में मददगार रहा है । एमपीसी द्वारा प्रदान किया गया आगे का मार्गदर्शन - टिकाऊ आधार पर विकास को बनाए रखने के लिए जब तक आवश्यक हो निभावकारी रुख में रहना - मौद्रिक नीति के भविष्य के मार्ग को प्रशस्त करता है। अनिश्चितताओं के साथ और इस तथ्य को देखते हुए कि हम एक नए वित्तीय वर्ष की शुरुआत में हैं, स्पष्ट समय-आधारित आगे मार्गदर्शन देना जल्दबाजी होगी। टिकाऊ आधार पर एक स्थायी विकास हासिल करने के संदर्भ में आगे का मार्गदर्शन स्वयं हमारी इस प्रतिबद्धता को प्रमाणित करता है कि आगे मुद्रास्फीति लक्ष्य के भीतर बनी रहे, यह सुनिश्चित करते हुए कि अर्थव्यवस्था पर कोविड-19 के प्रभाव को कम करना जारी रखना है। 63. समय की मांग है कि आर्थिक पुनर्प्राप्ति को प्रभावी ढंग से सुरक्षित रखा जाए ताकि यह व्यापक और टिकाऊ रहे। देश के कई हिस्सों में कोविड-19 संक्रमणों में नए सिरे से छलांग और इससे संबंधित स्थानीयकृत और क्षेत्रीय लॉकडाउन से विकास के दृष्टिकोण में अनिश्चितता उत्पन्न करते हैं। ऐसे माहौल में, मौद्रिक नीति को बहाली का समर्थन, पोषण और समेकन करने के लिए अनुकूल रहना चाहिए। हमें नए वित्तीय वर्ष 2021-22 में विकास के आवेगों को बनाए रखने की आवश्यकता है। मैं नीतिगत दर को अपरिवर्तित रखने के लिए और यह सुनिश्चित करते हुए कि आगे मुद्रास्फीति लक्ष्य के भीतर बनी रहे , एक स्थायी आधार पर विकास को बनाए रखने के लिए और जब तक आवश्यक हो निभावकारी रुख जारी रखने के लिए मतदान करता हूं, आरबीआई वित्तीय बाजारों में व्यवस्थित स्थिति सुनिश्चित करने और वित्तीय स्थिरता को बनाए रखने के लिए आवश्यकतानुसार सभी कदम उठाएगा। (योगेश दयाल) प्रेस प्रकाशनी : 2021-2022/91 1 अक्टूबर 2016 से फरवरी 2021 (मार्च 2021 का डेटा प्रतीक्षित) की अवधि के लिए सीपीआई के सभी समूहों द्वारा मापी गई हेडलाइन मुद्रास्फीति औसतन 4.3 प्रतिशत थी। औसत दो महीने - अप्रैल और मई 2020 को शामिल नहीं करता है - जिसके लिए हेडलाइन मुद्रास्फीति की गणना नहीं की गई थी और बाद में आरोपित बैक-प्रिंट को उपलब्ध कराया गया था। वार्षिक औसत सीपीआई-औद्योगिक श्रमिकों की मुद्रास्फीति ने पिछले छह वर्षों 2008-09 से 2013-14 के लिए पिछले अंकों के मुकाबले दोहरे अंकों को छुआ है या केवल नीचे रहा, रिजर्व बैंक को अपने मौद्रिक नीति ढांचे को संशोधित और मजबूत करने के लिए प्रेरित किया। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

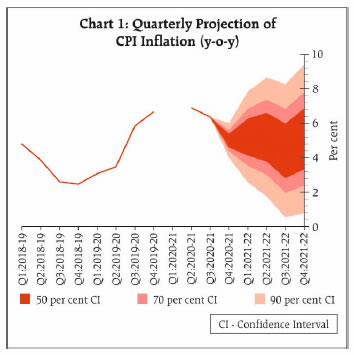

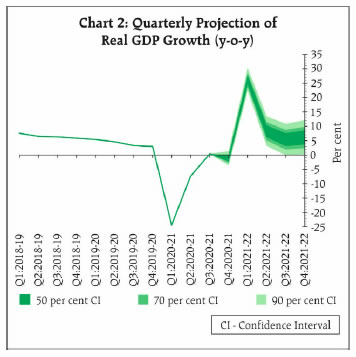

पृष्ठ अंतिम बार अपडेट किया गया: