IST,

IST,

मौद्रिक नीति समिति की 6 से 8 अगस्त 2024 के दौरान हुई बैठक का कार्यवृत्त

|

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत] भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की पचासवीं बैठक 6 से 8 अगस्त 2024 के दौरान आयोजित की गई थी। 2. बैठक में सभी सदस्य – डॉ. शशांक भिड़े, माननीय वरिष्ठ सलाहकार, नेशनल काउंसिल फॉर अप्लाइड इकोनॉमिक रिसर्च, दिल्ली; डॉ. आशिमा गोयल, अवकाश प्राप्त प्रोफेसर, इंदिरा गांधी इंस्टीट्यूट ऑफ डेवलपमेंट रिसर्च, मुंबई; प्रो. जयंत आर. वर्मा, प्रोफेसर, भारतीय प्रबंध संस्थान, अहमदाबाद; डॉ. राजीव रंजन, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, मौद्रिक नीति के प्रभारी उप गवर्नर उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर ने की। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

4. एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के प्रदर्शन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के आधार पर, मौद्रिक नीति समिति (एमपीसी) ने आज (8 अगस्त 2024) अपनी बैठक में यह निर्णय लिया है कि:

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत पर यथावत् बनी हुई है।

ये निर्णय, संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य प्राप्त करने के अनुरूप है। आकलन और संभावना 6. वैश्विक आर्थिक संभावना आघात-सहनीय बनी हुई है, तथापि गति में कुछ नरमी है। प्रमुख अर्थव्यवस्थाओं में मुद्रास्फीति कम हो रही है, लेकिन सेवाओं की कीमतों में मुद्रास्फीति बनी हुई है। पिछली नीति बैठक के बाद से खाद्य, ऊर्जा और आधार धातुओं की अंतरराष्ट्रीय कीमतों में कमी आई है। संवृद्धि-मुद्रास्फीति की बदलती संभावनाओं के साथ, केंद्रीय बैंक अपनी नीतिगत मार्ग में भिन्न-भिन्न दिशाओं में जा रहे हैं। इससे वित्तीय बाजारों में अस्थिरता उत्पन्न हो रही है। इक्विटी में हाल ही में वैश्विक बिकवाली के बीच, डॉलर सूचकांक कमजोर हुआ है, सॉवरेन बॉण्ड प्रतिफल में तेजी से कमी आई है और स्वर्ण की कीमतें रिकॉर्ड ऊंचाई पर पहुंच गई हैं। 7. घरेलू आर्थिक गतिविधि ने अपनी गति को बनाए रखा है। कमजोर और विलंबित शुरुआत के बाद, स्थानिक प्रसार में सुधार के साथ संचयी दक्षिण-पश्चिम मानसून वर्षा में तेजी आई है। 7 अगस्त 2024 तक, यह दीर्घकालिक औसत से 7 प्रतिशत अधिक थी। इससे खरीफ की बुवाई को समर्थन मिला है, 2 अगस्त तक कुल बुवाई क्षेत्र एक वर्ष पहले की तुलना में 2.9 प्रतिशत अधिक था। मई 2024 में औद्योगिक उत्पादन में 5.9 प्रतिशत (वर्ष-दर-वर्ष) की वृद्धि दर्ज की गई। जून में महत्वपूर्ण उद्योगों में 4.0 प्रतिशत की वृद्धि हुई, जबकि मई में यह 6.4 प्रतिशत थी। जून-जुलाई 2024 के दौरान जारी किए गए अन्य उच्च आवृत्ति संकेतक, सेवा क्षेत्र की गतिविधि के विस्तार, निजी उपभोग में चल रही बहाली और निजी निवेश गतिविधि में तेजी के संकेत देते हैं। अप्रैल-जून के दौरान पण्य निर्यात, गैर-तेल गैर-स्वर्ण आयात, सेवा निर्यात और आयात में वृद्धि हुई। 8. आगे, भारत मौसम विज्ञान विभाग (आईएमडी) के दक्षिण-पश्चिम मानसून के सामान्य से अधिक रहने के अनुमान और खरीफ की अच्छी बुआई से बेहतर होती ग्रामीण मांग को समर्थन मिलेगा। विनिर्माण और सेवाओं में धारणीय गति से शहरी मांग में स्थिरता का संकेत मिलता है। निवेश गतिविधि के उच्च आवृत्ति संकेतक, जैसा कि स्टील के उपभोग में मजबूत वृद्धि, उच्च क्षमता उपयोग, बैंकों और कॉरपोरेट्स की स्वस्थ तुलन-पत्र और बुनियादी ढांचे पर व्यय पर सरकार के निरंतर जोर से स्पष्ट है, एक मजबूत संभावना की ओर इंगित करते हैं। विश्व व्यापार की संभावनाओं में सुधार, बाहरी मांग को समर्थन दे सकता है। तथापि, भू-राजनीतिक तनाव, अंतरराष्ट्रीय कमोडिटी कीमतों में उतार-चढ़ाव और भू-आर्थिक विखंडन से उत्पन्न प्रतिकूल परिस्थितियाँ संभावना के लिए जोखिम उत्पन्न करती हैं। इन सभी कारकों को ध्यान में रखते हुए, 2024-25 के लिए वास्तविक जीडीपी संवृद्धि पहली तिमाही में 7.1 प्रतिशत, दूसरी तिमाही में 7.2 प्रतिशत, तीसरी तिमाही में 7.3 प्रतिशत और चौथी तिमाही में 7.2 प्रतिशत के साथ 7.2 प्रतिशत रहने का अनुमान है। 2025-26 की पहली तिमाही के लिए वास्तविक जीडीपी संवृद्धि 7.2 प्रतिशत रहने का अनुमान है (चार्ट 1)। जोखिम समान रूप से संतुलित हैं। 9. अप्रैल-मई 2024 के दौरान 4.8 प्रतिशत पर स्थिर रहने के बाद जून 2024 में हेडलाइन मुद्रास्फीति बढ़कर 5.1 प्रतिशत हो गई। खाद्य मुद्रास्फीति दबाव के बढ़ने - मुख्य रूप से सब्जियों, दालों और खाद्य तेलों की कीमतों में तेज वृद्धि के साथ-साथ अनाज, दूध, फलों और तैयार भोजन में मुद्रास्फीति में वृद्धि - से हेडलाइन मुद्रास्फीति को बढ़ावा मिला। ईंधन समूह अवस्फीति में रहा, जो अगस्त 2023 और मार्च 2024 में एलपीजी की कीमत में तेज कटौती के संचयी प्रभाव को दर्शाता है। मई-जून में मूल (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति 3.1 प्रतिशत पर मौजूदा सीपीआई शृंखला में एक नए निचले स्तर को छू गई, साथ ही मूल सेवाओं की मुद्रास्फीति भी शृंखला में सबसे कम रही। 10. हेडलाइन मुद्रास्फीति अपने चरम स्तर से कम हुई है, लेकिन असमान रूप से। आगे, जुलाई में खाद्य मूल्य की गति उच्च बनी हुई है। 2024-25 की दूसरी तिमाही में, यद्यपि अनुकूल आधार प्रभाव बड़े हैं, लेकिन पूर्व की प्रत्याशाओं के सापेक्ष मूल्य गति में तेज वृद्धि के परिणामस्वरूप सीपीआई हेडलाइन मुद्रास्फीति में थोड़ी नरमी आने की संभावना है। अनुकूल आधार प्रभाव कम होने के कारण तीसरी तिमाही में मुद्रास्फीति बढ़ने की आशा है। मानसून में लगातार प्रगति, खरीफ की बुवाई में तेजी, खाद्यान्नों के पर्याप्त बफर भंडार और वैश्विक खाद्य कीमतों में कमी, खाद्य मूल्य दबाव को नियंत्रित करने के लिए सकारात्मक हैं। प्रतिकूल जलवायु घटनाएँ, खाद्य मुद्रास्फीति के लिए एक ऊर्ध्वगामी जोखिम बनी हुई हैं। मांग संबंधी चिंताओं और भू-राजनीतिक तनावों के कारण कच्चे तेल की कीमतें अस्थिर हैं। मोबाइल टैरिफ दरों में संशोधन से मूल मुद्रास्फीति में वृद्धि होने की संभावना है। रिज़र्व बैंक द्वारा सर्वेक्षण किए गए विनिर्माण, सेवा और बुनियादी ढांचा फर्मों को इस वर्ष की दूसरी छमाही में बिक्री कीमतों में वृद्धि की उम्मीद है। परिवारों की मुद्रास्फीति प्रत्याशाएँ भी बढ़ गई हैं और उपभोक्ता विश्वास कमजोर हुआ है। सामान्य मानसून की परिकल्पना करते हुए, 2024-25 के लिए सीपीआई मुद्रास्फीति दूसरी तिमाही में 4.4 प्रतिशत, तीसरी तिमाही में 4.7 प्रतिशत और चौथी तिमाही में 4.3 प्रतिशत के साथ 4.5 प्रतिशत रहने का अनुमान है। 2025-26 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.4 प्रतिशत रहने का अनुमान है (चार्ट 2)। जोखिम समान रूप से संतुलित हैं। 11. एमपीसी को उम्मीद है कि निवेश मांग, स्थिर शहरी उपभोग और बढ़ते ग्रामीण उपभोग के समर्थन से घरेलू संवृद्धि बरकरार रहेगी। अस्थिर और उच्च खाद्य कीमतों से जोखिम उच्च बने हुए हैं, जो मुद्रास्फीति की प्रत्याशाओं पर प्रतिकूल प्रभाव डाल सकते हैं और परिणामस्वरूप मूल मुद्रास्फीति पर इसका प्रभाव विस्तार हो सकता है। मूल मुद्रास्फीति के निचले स्तर पर पहुंचने के भी संकेत हैं। तदनुसार, आगे चलकर इन कारकों का प्रभाव कैसा रहता है, एमपीसी ने इसके प्रति सतर्क रहने का निर्णय किया। एमपीसी मुद्रास्फीति को टिकाऊ आधार पर 4 प्रतिशत लक्ष्य से संरेखित करने की अपनी प्रतिबद्धता में दृढ़ है। इन परिस्थितियों में, एमपीसी ने इस बैठक में नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत रखने का निर्णय लिया। एमपीसी ने अवस्फीतिकारक रुख को तब तक जारी रखने की आवश्यकता दोहराई, जब तक कि हेडलाइन सीपीआई मुद्रास्फीति धारणीय रूप से लक्ष्य के साथ संरेखित नहीं हो जाती है। टिकाऊ मूल्य स्थिरता उच्च संवृद्धि की धारणीय अवधि के लिए मजबूत नींव रखती है। अतः एमपीसी, यह सुनिश्चित करने के लिए, कि मुद्रास्फीति संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ उत्तरोत्तर संरेखित हो, निभाव को वापस लेने के अवस्फीतिकारी रुख को जारी रखना उपयुक्त मानती है। 12. डॉ. शशांक भिडे, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के लिए वोट किया। डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने नीतिगत रेपो दर को 25 आधार अंकों तक कम करने के लिए वोट किया। 13. डॉ. शशांक भिडे, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने निभाव को वापस लेने, ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति उतरोत्तर संवृद्धि को समर्थन प्रदान करते हुए लक्ष्य के साथ संरेखित हो, पर ध्यान केंद्रित रखने के लिए वोट किया। डॉ. आशिमा गोयल और प्रो. जयंत आर. वर्मा ने रुख को तटस्थ के रूप में बदलने के लिए वोट किया। 14. एमपीसी की इस बैठक का कार्यवृत्त 22 अगस्त 2024 को प्रकाशित किया जाएगा। 15. एमपीसी की अगली बैठक 7 से 9 अक्तूबर 2024 के दौरान निर्धारित है। नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के संकल्प पर वोटिंग

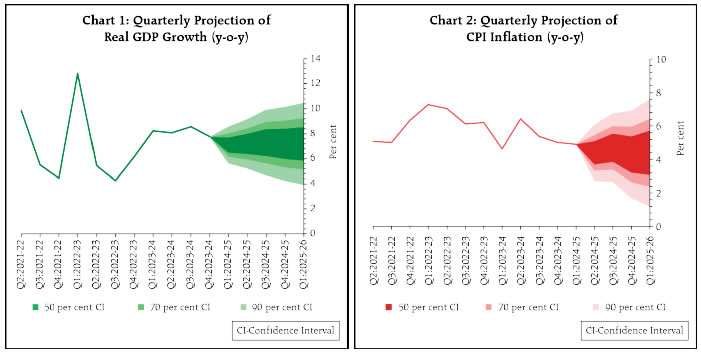

डॉ. शशांक भिडे का वक्तव्य 16. एमपीसी की जून 2024 की बैठक के बाद, 2024-25 में जीडीपी के लगभग 7 प्रतिशत की संवृद्धि का अनुमान है, इस आशावाद पर सतर्क रहने की आवश्यकता है। जुलाई 2024 में, 2023-24 के लिए आर्थिक सर्वेक्षण में भारत मंत्रालय द्वारा 2024-25 हेतु 6.5-7.0 प्रतिशत की जीडीपी संवृद्धि का अनुमान लगाया गया था। आईएमएफ ने वर्ल्ड इकोनोमिक आउटलुक के अपने जुलाई अपडेट में भारत के जीडीपी संवृद्धि अनुमान को अप्रैल 2024 के आकलन में बताए गए 6.8 प्रतिशत से बढ़ाकर 7 प्रतिशत कर दिया। जुलाई 2024 में आयोजित आरबीआई के पेशेवर पूर्वानुमानकर्ताओं के सर्वेक्षण के हालिया दौर में 7 प्रतिशत का औसत पूर्वानुमान प्रस्तुत किया गया है, जो मई 2024 में अनुमानित 6.8 प्रतिशत से अधिक है। ये अनुमान जून की बैठक के एमपीसी संकल्प में दिए गए 7.2 प्रतिशत के संवृद्धि अनुमान से कम है। 2023-24 में वर्ष0 दर- वर्ष वास्तविक सकल घरेलू उत्पाद की वृद्धि दर, पहली तीन तिमाहियों में 8 प्रतिशत से अधिक रही, जो चौथी तिमाही में गिरकर 7.8 प्रतिशत हो गई। 2023-24 में, व्यक्तिगत उपभोग व्यय और वस्तुओं और सेवाओं के निर्यात में सकल स्थिर पूंजी निर्माण के सापेक्ष धीमी वृद्धि देखी गई। जबकि अनुकूल दक्षिण-पश्चिम मानसून और कम मुद्रास्फीति दर, उच्च व्यक्तिगत उपभोग संवृद्धि का समर्थन कर सकती है, जीएफ़सीएफ़ और निर्यात संवृद्धि की निरंतर गति भी 2024-25 में उच्च वृद्धि के लिए महत्वपूर्ण होगी। 17. वैश्विक स्तर पर, आईएमएफ़ के डब्ल्यूईओ जुलाई 2024 अपडेट ने आर्थिक संवृद्धि की गति को 3.2 प्रतिशत पर बरकरार रखा है, जिसका अनुमान पहले अप्रैल में लगाया गया था। वस्तुओं और सेवाओं में विश्व व्यापार की मात्रा, 2023 में लगभग स्थिर रहने के बाद, 2024 में पहले से लगाए गए अनुमान की तुलना में थोड़ी तेज़ गति से बढ़ने का अनुमान लगाया गया है। ये भारत के लिए स्थिर बाह्य मांग परिवेश को दर्शाते हैं, यद्यपि अवस्फीति की अनुमानित गति से धीमी गति और भू-राजनीतिक संघर्षों से उत्पन्न अनिश्चितता बनी हुई है। 18. घरेलू अर्थव्यवस्था में, संवृद्धि प्रोत्साहन, विशेष रूप से बुनियादी ढांचे के विकास पर केंद्र सरकार के व्यय के माध्यम से निवेश पर, संरक्षित किया गया है। 2024-25 के लिए केंद्र सरकार के बजट में, ‘प्रभावी पूंजीगत व्यय’ के लिए बजट अनुमान 2023-24 के अनंतिम वास्तविक आंकड़ों की तुलना में सांकेतिक मूल्य में लगभग 20 प्रतिशत की वृद्धि हुई, जो पिछले वर्ष के वास्तविक व्यय की तुलना में 2023-24 (अनंतिम वास्तविक) में वृद्धि से थोड़ी अधिक है। निजी निवेश के मामले में, जिसमें कॉर्पोरेट और घरेलू क्षेत्र का निवेश शामिल है, अनुकूल नीति प्रोत्साहन, अर्थव्यवस्था में उभरते नए अवसर और बेहतर दीर्घकालिक संवृद्धि संभावनाएं त्वरित व्यय के प्रमुख चालक होंगे। अप्रैल-जून 2024 के लिए तैयार स्टील की खपत और पूंजीगत वस्तुओं के आयात जैसे कुछ निवेश गतिविधियों के उच्च आवृत्ति संकेतक निवेश गतिविधि के बढ़ते स्तर को दर्शाते हैं; लेकिन अप्रैल-जून में सीमेंट का उत्पादन और अप्रैल-मई में पूंजीगत वस्तुओं के लिए आईआईपी संकुचन या मामूली सुधार की ओर इशारा करते हैं। अप्रैल-मध्य जुलाई के दौरान एफडीआई प्रवाह 2023-24 की इसी अवधि की तुलना में उल्लेखनीय वृद्धि दर्शाता है। आरबीआई के उद्यमों के हालिया सर्वेक्षण में 2024-25 की पहली छमाही की तुलना में दूसरी छमाही में मांग की स्थिति में सुधार की अधिक आशावादिता दिखाई देती है। 19. इस वर्ष अनुकूल मानसून और नरम मुद्रास्फीति दर द्वारा समर्थित बेहतर कृषि संभावनाओं से उपभोग व्यय संवृद्धि को अत्यधिक बढ़ावा मिलने की आशा है। जबकि मानसून की वर्षा सामान्य स्तर पर और पिछले वर्ष के स्तर से अधिक होने की उम्मीद है, मानसून अवधि के दौरान एवं सभी क्षेत्रों में इसके वितरण की प्रकृति 2023-24 में 1.4 प्रतिशत की अनुमानित जीवीए वृद्धि से कृषि क्षेत्र की संवृद्धि को काफी हद तक बढ़ाने के लिए महत्वपूर्ण होगी। मई-जून 2024 में दोपहिया वाहनों और ट्रैक्टरों की बिक्री 2023 की इसी अवधि के स्तर से अधिक या बराबर होना एक सकारात्मक संकेत है कि इस वर्ष अनुकूल मानसून से ग्रामीण मांग मजबूत होगी। 20. शहरी मांग के संकेतक जैसे कि अप्रैल-जून 2024 के लिए घरेलू हवाई यात्रियों की संख्या और यात्री वाहन बिक्री वर्ष-दर-वर्ष आधार पर स्तरों से अधिक है, लेकिन संवृद्धि की गति कम रही है। अप्रैल-जून 2024 में वाहन ऋण की गति पिछले वर्ष की तुलना में कम हुई है, लेकिन दोहरे अंकों में बनी हुई है। आरबीआई द्वारा शहरी परिवारों के लिए किए गए हालिया उपभोक्ता विश्वास सर्वेक्षण से कमज़ोर मनोभाव के संकेत मिले हैं। मंद हेडलाइन मुद्रास्फीति दर, ग्रामीण और शहरी दोनों ही उपभोग को प्रभावित करने वाला एक प्रमुख कारक होगी। 21. अप्रैल-जून में वस्तुओं के निर्यात और आयात में सकारात्मक वृद्धि दर्ज की गई, जबकि पिछले वर्ष यह वृद्धि नकारात्मक रही थी। इस वर्ष अप्रैल-जून में सेवा निर्यात और आयात में भी वर्ष-दर-वर्ष आधार पर वृद्धि हुई, हालांकि मई की तुलना में जून में निर्यात और आयात में गिरावट दर्ज की गई। 22. विनिर्माण और सेवाओं के लिए क्रय प्रबंधक सूचकांक (पीएमआई) मई के उच्च स्तर से जून में कम हुए, लेकिन विस्तार क्षेत्र में बने रहे। अप्रैल-जून 2024 में आर्थिक गतिविधि के व्यापक स्तर, जीएसटी संग्रह, ई-वे बिल और गैर-खाद्य बैंक ऋण संवृद्धि के संकेतक वर्ष-दर-वर्ष लगभग दोहरे अंकों की दर पर संवृद्धि की मजबूत गति को दर्शाते हैं। 23. इसलिए, चालू वर्ष में संवृद्धि की संभावना में दोनों विशेषताएं, सकारात्मक जो 2023-24 की गति को बनाए रखने में मदद कर सकती हैं और घरेलू एवं बाहरी दोनों कारकों से जुड़े नकारात्मक जोखिम भी हैं। इन कारकों को ध्यान में रखते हुए, 2024-25 के लिए जीडीपी संवृद्धि अनुमान को जून एमपीसी बैठक के रूप में यथावत् 7.2 प्रतिशत पर बरकरार रखा गया है। 2024-25 में जीडीपी के लिए तिमाही अनुमान पहली-चौथी तिमाही में क्रमशः 7.1, 7.2, 7.3 और 7.2 अनुमानित हैं। उपभोग संवृद्धि, चालू वर्ष में संवृद्धि का एक महत्वपूर्ण चालक होने की संभावना है। 24. जुलाई 2023 से खाद्य मुद्रास्फीति, हेडलाइन मुद्रास्फीति के अन्य दो व्यापक घटकों की तुलना में काफी उच्च स्तर पर बनी हुई है। जुलाई 2023 में 10.6 प्रतिशत के अपने शिखर से, खाद्य मुद्रास्फीति (खाद्य और पेय पदार्थों के लिए सीपीआई) 12 महीने की अवधि में कम हो गई है, जो जनवरी और जून 2024 के बीच 7.6-8.4 प्रतिशत के बीच रही। हेडलाइन मुद्रास्फीति जुलाई 2023 में 5.1 प्रतिशत से घटकर मई में 4.8 प्रतिशत हो गई और फिर जून 2024 में 5.1 प्रतिशत हो गई। 4 प्रतिशत की हेडलाइन मुद्रास्फीति को प्राप्त करने, जिसे कायम रखा जा सके, के लिए खाद्य मुद्रास्फीति में क्रमिक गिरावट आवश्यक होगी। 25. इस वर्ष कृषि संवृद्धि में सहायक अनुकूल मानसून, आपूर्ति पक्ष के दबाव को कम करेगा, जिससे मौजूदा उच्च खाद्य मुद्रास्फीति को कम किया जा सकेगा। खराब होने वाली वस्तुओं की कीमतों में तीव्र परिवर्तन को कम करने के लिए उचित आपूर्ति प्रबंधन कार्यनीतियों की हमेशा आवश्यकता होगी। खाद्य मुद्रास्फीति में गिरावट के बावजूद खाद्य से इतर श्रेणियों में मूल्य प्रवृत्तियों के वृद्धि पर भी नज़र रखने की आवश्यकता है। शहरी परिवारों के हालिया आरबीआई सर्वेक्षण में 3 महीने आगे और 1 वर्ष आगे की हेडलाइन मुद्रास्फीति दर में वृद्धि दिखाई देती है, जो सर्वेक्षण के पिछले दौर में देखे गए पैटर्न की तरह ही है। उद्यमों के सर्वेक्षण से पता चलता है कि सेवा और बुनियादी ढाँचा क्षेत्रों में उद्यमों के मामले में 2024-25 की दूसरी तिमाही में उत्पादन कीमतों में वृद्धि की प्रत्याशा है क्योंकि इनपुट लागत दबाव भी बढ़ रहा है। हालांकि, विनिर्माण क्षेत्र में, दूसरी तिमाही में बिक्री कीमतों में संवृद्धि कम होने की उम्मीद है। जून 2024 में पैनल बिजनेस लीडर्स द्वारा किए गए 'बिजनेस इन्फ्लेशन एक्सपेक्टेशंस सर्वे' में एक वर्ष आगे के उपभोक्ता मूल्य सूचकांक में मामूली वृद्धि दर्ज की गई, जबकि सर्वेक्षण में पिछले दौर के सर्वेक्षण की तुलना में लागत आधारित एक- वर्ष आगे की मुद्रास्फीति दर में मामूली गिरावट का भी अनुमान लगाया गया।1 लागत आधारित मुद्रास्फीति और उपभोक्ता मूल्य मुद्रास्फीति प्रत्याशाओं में अंतर, बाद वाले में खाद्य कीमतों के दबाव को दर्शा सकता है। अंतरराष्ट्रीय खाद्य और ऊर्जा कीमतों की संभावना ने स्थिर या अधोगामी गति को दर्शाया है, लेकिन भू-राजनीतिक संघर्षों से आपूर्ति शृंखलाओं को बाधित करने का जोखिम महत्वपूर्ण है। इन कारकों को ध्यान में रखते हुए, और अनुकूल मानसून वर्षा को मानते हुए, 2024-25 के लिए औसत हेडलाइन मुद्रास्फीति दर 4.5 प्रतिशत अनुमानित है, जो जून की एमपीसी बैठक के अनुमान के समान है। पहली तिमाही में 4.9 प्रतिशत मुद्रास्फीति की वास्तविक रीडिंग के साथ, 2024-25 की शेष तीन तिमाहियों के लिए अनुमान दूसरी तिमाही में 4.4 प्रतिशत, तीसरी तिमाही में 4.7 प्रतिशत और चौथी तिमाही में 4.3 प्रतिशत अनुमानित है। 2025-26 की पहली तिमाही में अनुमानित हेडलाइन मुद्रास्फीति 4.4 प्रतिशत है। 26. समग्र समष्टि-आर्थिक संभावना एक काफी मजबूत वृद्धि और मुद्रास्फीति की प्रवृत्ति को कम करने वालों में से एक है। हालांकि, मौद्रिक नीति की सेटिंग, मुद्रास्फीति और संवृद्धि दोनों के अनुमानित पैटर्न के लिए जोखिमों से चिह्नित है। दोनों मामलों में, सामना किए जाने वाले जोखिम समान हैं: जोकि मानसून और जलवायु स्थितियों, बाहरी मांग और मूल्य स्थितियों और वित्तीय स्थितियों से जुड़े जोखिम हैं। अनुकूल मानसून और जलवायु परिदृश्य के तहत, खाद्य मुद्रास्फीति में काफी कमी आने की आशा है और प्रभावी आपूर्ति प्रबंधन नीतियां कुछ वस्तुओं तक सीमित मूल्य वृद्धि को संबोधित करने के लिए एक प्रभावी ढांचा प्रदान करती हैं। हालांकि, निरंतर खाद्य मुद्रास्फीति के लिए मूल मुद्रास्फीति को पर्याप्त मात्रा में सौम्य होने की आवश्यकता है ताकि हेडलाइन को लक्ष्य के करीब बनाया रखा जा सके। इसलिए उच्च खाद्य मुद्रास्फीति संवृद्धि को प्रतिकूल रूप से प्रभावित करेगी क्योंकि यह खपत को प्रभावित करती है और मूल मुद्रास्फीति को नरम करने के लिए प्रतिबंधात्मक मौद्रिक नीति की आवश्यकता होती है, खासकर जब मुख्य घटकों पर लगातार खाद्य मूल्य दबावों का महत्वपूर्ण प्रभाव-विस्तार पड़ता है। जुलाई-सितंबर के दौरान हेडलाइन मुद्रास्फीति की औसत अनुक्रमिक माह-दर-माह गति उच्च होने की संभावना है। इसलिए, इस मोड़ पर मुद्रास्फीति लक्ष्य उद्देश्यों को प्राप्त करने पर प्राथमिकता बनाए रखना आवश्यक है। 27. इन विचारों के साथ, मैं निम्नलिखित के लिए वोट करता हूँ

डॉ आशिमा गोयल का वक्तव्य 28. वैश्विक अनिश्चितताएं जारी हैं। सितंबर की बैठक में कटौती का संकेत देते हुए फेड ने बताया कि चूंकि मौद्रिक नीति में देरी होती है, इसलिए वे कटौती से पहले मुद्रास्फीति लक्ष्य तक पहुंचने तक इंतजार नहीं कर सकते। यह देरी अगस्त जॉब के प्रतिकूल रिपोर्ट के लिए जिम्मेदार हो सकती है जिसने मंदी की आशंकाओं को हवा दी है और बाजार में अस्थिरता उत्पन्न की है। छोटे-छोटे संकेतों की एक शृंखला को नजरअंदाज कर दिया गया, जिसके कारण एक महत्वपूर्ण बड़ा संकेत सामने आ सकता है। मौद्रिक नीति को समय रहते सही ढंग से कार्रवाई करने की अवश्यकता है। प्रभाव-विस्तार के कारण जुलाई में वैश्विक विनिर्माण पीएमआई 49.7 पर संकुचन क्षेत्र में पहुंच गया। 29. भारत में खाद्य मुद्रास्फीति बढ़ी है, लेकिन गर्मी की लहर का अपेक्षित प्रभाव से कम असर हुआ है, हालांकि घरेलू मुद्रास्फीति की प्रत्याशाएं, जो आपूर्ति आघातों के लिए संवेदनशील हैं, मामूली रूप से बढ़ी हैं। सब्जियों की मुद्रास्फीति क्षणिक है, पिछले वर्ष से कम है और अच्छे मानसून के साथ पहले से ही ठीक हो रही है। आपूर्ति शृंखला में सुधार होता दिख रहा है। दिल्ली में अब कर्नाटक के साथ-साथ हिमाचल प्रदेश से भी टमाटर आ रहे हैं, जिससे पिछले वर्ष की तुलना में कीमतों में उछाल कम हुआ है। मूल मुद्रास्फीति 3.1% पर है और अगर यह बढ़ती भी है तो भी लक्ष्य पर टिकी रहनी चाहिए, खासकर तब जब वैश्विक कमोडिटी की कीमतें नरम पड़ रही हैं। रूढ़िवादी दृष्टिकोण, औसत प्रतिवर्तन का निर्माण करता है, लेकिन औसत में थोड़ा-सा बदलाव हुआ है। औसत भारतीय मुद्रास्फीति कम है और उनका रुख अधोगामी है। 30. हालांकि आरबीआई के मुद्रास्फीति अनुमान, आधार प्रभावों के कारण गिरने के बाद बढ़ रहे हैं, लेकिन वे फिर से गिर जाते हैं। इसलिए अगले वर्ष में समग्र प्रवृत्ति अधोगामी है। वित्त वर्ष 26 की पहली तिमाही का अनुमान 4.4% है। कई विश्लेषकों को अगले वर्ष गर्मियों तक 4% हेडलाइन मुद्रास्फीति की आशा है क्योंकि आधार प्रभाव और अच्छे मानसून ने खाद्य मुद्रास्फीति को तेजी से कम कर दिया है, जिसका अर्थ है कि अपेक्षित वास्तविक नीति दर 2.5% है। चूंकि भारतीय मुद्रास्फीति को अच्छी तरह से मापा नहीं गया है, और यह अधिक या कम हो सकता है, इसलिए लक्ष्य के संबंध में बहुत अधिक सटीकता अनुत्पादक है। 31. ईएम पर कई आघात हो सकते हैं, इसलिए यह बेहतर है कि दरों पर भावी मार्गदर्शन डेटा-आधारित हो, केवल प्रतिक्रियात्मक कार्रवाई को संप्रेषित करे। फिर भी, कार्रवाई में देरी का मतलब है कि दूरदृष्टि और अपेक्षित भविष्य के चर के आधार पर निर्णय लेना आवश्यक है। 32. कभी-कभी यह विचार व्यक्त किया जाता है कि सरकार की कार्रवाइयां संवृद्धि को प्रभावित करती हैं, न कि केंद्रीय बैंकों (सीबी) की। लेकिन फिर संवृद्धि, एमपीसी का उद्देश्य क्यों होगा? चूंकि अर्थव्यवस्थाओं में संवृद्धि विशेष रूप से परिवर्तनकाल में गैर-स्थिर और गैर-रैखिक अवस्था में होती है, इसलिए अत्यधिक मौद्रिक सख्ती से संवृद्धि में कमी आ सकती है जिससे संवृद्धि को बड़ा नुकसान हो सकता है। 33. भारतीय संवृद्धि के लिए भी कुछ नकारात्मक संकेत हैं। सूचीबद्ध निजी विनिर्माण कंपनियों के शुरुआती नतीजों से पता चलता है कि वित्त वर्ष 25 की पहली तिमाही में बिक्री और लाभ में कमी आई है। उपभोक्ता विश्वास में गिरावट आई है और वित्त वर्ष 24 की चौथी तिमाही से व्यापार अपेक्षा सूचकांक में नरमी आ रही है। आरबीआई ने वित्त वर्ष 25 की पहली तिमाही के संवृद्धि पूर्वानुमान को कम कर दिया है। 34. कुल मिलाकर भारतीय संवृद्धि आघात-सहनीय है, लेकिन यह अभी भी क्षमता से कम है। वित्त वर्ष 2025 की पहली तिमाही में सरकारी व्यय में नरमी एक चुनावी घटना थी और यह उलट जाएगी, जबकि अच्छे मानसून से उपभोक्ता व्यय में गर्मी की लहर से संबंधित नरमी के उलटने की संभावना है। 35. कई विशेषज्ञों ने आशा जताई थी कि भारत महामारी से पहले की कम संवृद्धि पर वापस लौट जाएगा। लेकिन पिछले 3 वर्षों से औसतन 8.3% की दर से संवृद्धि दर मज़बूत रही है - यह आधार प्रभावों से परे है। कुछ अलग है, जिसमें समष्टि आर्थिक नीति शामिल है, जिसने झटकों को प्रभावी ढंग से कम किया है। बढ़ती विविधता और स्केल ने भी आघातों को अवशोषित करने की क्षमता को बढ़ाया है। 36. चूंकि यह मेरी अंतिम एमपीसी बैठक है, इसलिए मैं इस अवधि में नीति-निर्माण संबंधी अपना मूल्यांकन दर्ज करना चाहूंगी, जिसने भारत को प्रमुख बाह्य आघातों से उबरने और स्थिरता के साथ उच्च संवृद्धि के मार्ग पर स्थापित करने में मदद की। इसके कामकाज को करीब से देखना मेरे लिए सौभाग्य की बात थी। 37. लेकिन निरंतर सतर्कता ही सफलता की कीमत है। मैं कुछ सिद्धांतों (पी से चिह्नित) को चिन्हित करूंगी जो मेरे विचार में बेहतर निष्पादन के लिए सहायक थे और इनसे अलग होने के जोखिम भी। 38. वास्तविक चरों को संतुलन के निकट रखा गया। यह आघातों के प्रतिचक्रीय समतलन (पी1) का सूचक है। वास्तविक दरों के बड़े विचलन से संवृद्धि अस्थिर हो सकती है, जैसा कि 2010 के दशक में हुआ था। 39. पिछले 3 वर्षों में भारत के लिए अच्छा काम करने वाला एक और प्रमुख कारक अच्छा मौद्रिक-राजकोषीय समन्वय (पी2) था। बजट से पता चलता है कि रूढ़िवादी राजकोषीय घाटा लक्ष्य से अधिक प्राप्त कर लिया गया है, बुनियादी ढांचे पर खर्च को बनाए रखा गया है और आपूर्ति पक्ष में अन्य सुधार (पी3) चल रहे हैं जो वर्तमान में और साथ ही आने वाले समय में मुद्रास्फीति को कम करेंगे। ये भारत में मुद्रास्फीति रहित संवृद्धि के लिए आवश्यक हैं। निस्संदेह, अधिक और संभावित उत्पादन को और बढ़ाना हमेशा संभव है। विशेष रूप से, ऐसे हस्तक्षेपों जो संसाधन आवंटन को विकृत करते हैं से हटकर, उन हस्तक्षेपों की ओर जाना महत्वपूर्ण है जो कृषि में उत्पादकता में सुधार करते हैं। 40. राजकोषीय नीति के अपने हिस्से का काम करने के साथ-साथ, मौद्रिक नीति को भी रेपो दर को कम रखना चाहिए, जो मुद्रास्फीति लक्ष्य तक पहुँचने के अनुरूप हो। ऐसा नहीं है कि मौद्रिक कार्रवाई से पहले सुधार किए जाने चाहिए। एक गतिशील अर्थव्यवस्था में दोनों एक साथ काम कर सकते हैं। इस प्रकार का समन्वय सीबी स्वतंत्रता और मुद्रास्फीति अपेक्षाओं (पी4) के विश्वसनीय एंकरिंग के साथ संगत है क्योंकि मुद्रास्फीति के परिणामों पर कार्रवाई सशर्त है। 41. स्वेन्सन ने बहुत पहले ही चेतावनी दी थी कि मुद्रास्फीति लक्ष्यीकरण (आईटी) में लचीलापन (पी5) इसकी सामाजिक स्वीकृति के लिए बहुत महत्वपूर्ण है।2 ब्याज दरें कई समूहों को विपरीत तरीकों से प्रभावित करती हैं। कम सकारात्मक रेपो की भी आवश्यकता होती है क्योंकि यह इन विभिन्न हितों को संतुलित करता है (पी6)। पिछले कतिपय वर्षों में इसने अच्छा काम किया है और मूल मुद्रास्फीति को ऐतिहासिक रूप से कम कर दिया है। विचलन लोकतंत्र में विरोध को जन्म दे सकता है और अंततः आईटी को कमजोर और समन्वय को क्षीण कर सकता है। जैसे-जैसे वास्तविक रेपो बढ़ता है, हम ऐसी टिप्पणियाँ देखना शुरू कर रहे हैं, उदाहरण के लिए वर्तमान आर्थिक सर्वेक्षण में। 42. यह दुर्भाग्यपूर्ण है क्योंकि मुद्रास्फीति लक्ष्य प्रतिस्पर्धी समूहों के लिए एक उचित बेंचमार्क के रूप में कार्य कर सकता है। किसी भी क्षेत्र में प्रवृत्ति मुद्रास्फीति लक्ष्य से ऊपर नहीं बढ़नी चाहिए, यद्यपि प्रत्याशाओं के स्थिर रहने पर उछाल देखी जा सकती है। उच्च प्रवृत्ति मूल्य वृद्धि का प्रस्ताव करने वालों को, समय रहते यह पता चल जाना चाहिए कि जैसे-जैसे समग्र मुद्रास्फीति बढ़ती है, वास्तविक लाभ नष्ट हो जाते हैं। 43. एक दृष्टिकोण यह है कि तटस्थ वास्तविक नीति दर (एनआईआर) संवृद्धि के साथ बढ़ती है। लेकिन यह केवल स्थिर-अवस्था संवृद्धि से विचलन के लिए ही सही है और यदि उच्च माध्यमिक संवृद्धि कम उत्पादकता और खपत वाले अब तक बहिष्कृत श्रमिकों को अवशोषित कर रही है तो इसका लागू होना आवश्यक नहीं है।3 अन्य महत्वपूर्ण देश-संबद्ध मुद्दा जिसे वर्तमान अनुमान में शामिल किया जाना चाहिए, वह है राजकोषीय, मौद्रिक और विनियामक कार्रवाइयों के कारण जोखिम प्रीमियम (पी7) में गिरावट, जो ब्याज दरों में स्तरों और प्रसार को कम कर रही है। उदाहरण के लिए, एफएक्स बाजार में कम अस्थिरता विश्व के बाकी हिस्सों के साथ आवश्यक ब्याज अंतर को कम कर रही है। 44. उन्नत अर्थव्यवस्थाओं (एई) के लिए विकसित विधियों पर आधारित रूढ़िवादी अनुमानों के विपरीत एक स्पष्ट तथ्य चीन है, जहां कम वास्तविक ब्याज दरों के समर्थन से निरंतर उच्च कैच-अप संवृद्धि हुई। 45. कतिपय अपवादों को छोड़कर, बाजार विश्लेषक जो नीतिगत दरों के बारे में सबसे अधिक स्पष्ट हैं, वे मुख्य रूप से नाममात्र स्तर और उसके परिवर्तनों में रुचि रखते हैं ताकि अपने ग्राहकों की बाजार स्थितियों का मार्गदर्शन कर सकें। वे एनआईआर नीति-निर्माताओं द्वारा दिए गए किसी भी अनुमान को स्वीकार करेंगे, क्योंकि एनआईआर मूल्य के प्रति प्रतिबद्धता उन्हें पूर्वानुमान लगाने में मदद करती है। 46. वास्तविक दर वस्तु क्षेत्र को प्रभावित करती है। यह एमपीसी है, जिसका अधिदेश सभी समूहों को शामिल करता है, जिसे हितों को संतुलित करने, अत्याश्यक प्राथमिकताओं का जवाब देने और अवसरों को ग्रहण करने के लिए 'सही' वास्तविक दरों के बारे में चिंतित होना चाहिए। भारत के लिए पहली प्राथमिकता, जनसांख्यिकीय लाभांश का उपयोग करने के साथ-साथ संभावित राजनीतिक अस्थिरता को रोकने के लिए अधिक उत्पादक रोजगार उत्पन्न करना है। 47. भले ही संवृद्धि उच्च हो, लेकिन इसे अपनी पूरी क्षमता तक पहुंचना होगा। गिरती प्रवृत्ति और कम मूल मुद्रास्फीति यह दर्शाती है कि संवृद्धि क्षमता से कम है,4 जिसका अर्थ है कि वास्तविक दरें एनआईआर से ऊपर हैं और रेपो दर को कम करने और संवृद्धि को बढ़ाने की गुंजाइश है। यह सरल मार्गदर्शिका एनआईआर के आकलन में जटिलताओं को कम करती है। एमपीसी को यह सुनिश्चित करना चाहिए कि यदि लक्ष्य के प्रति दृष्टिकोण लंबा और धीमा है, तो वास्तविक नीति दर उस अवधि के दौरान एनआईआर से बहुत अधिक विचलित न हो। 48. ऋण अंततः बढ़ती आय और बचत के माध्यम से जमाराशि बनाता है, लेकिन इस बीच बैंकों को पर्याप्त चलनिधि बफर बनाए रखना चाहिए। हम देख रहे हैं कि सरकारी व्यय के साथ चलनिधि में सुधार के कारण बाजार दरें कम हो रही हैं। मांग मुद्रा दर भी रेपो दर के करीब है। इसे बनाए रखा जाना चाहिए। पर्याप्त चलनिधि के साथ-साथ विवेकपूर्ण नीतियों की आवश्यकता है जो वित्तीय क्षेत्र (पी8) के लिए अच्छे प्रोत्साहन उत्पन्न करती हैं, विशेषतया तब जब भारत के वित्तीय क्षेत्र के कई हिस्सों के लिए चलनिधि के स्रोत सीमित हैं जिससे चलनिधि की जमाखोरी हो रही है। संतुलन के लिए यह आवश्यक है कि अत्यधिक सख्ती से बचा जाए। 49. उपरोक्त तर्कों के मद्देनजर मैं रेपो दर में 25 आधार अंकों की कटौती और रुख को तटस्थ करने के पक्ष में वोट करता हूं। ऊपर बताए गए सिद्धांतों से विचलन के जोखिम को कम करने के लिए ये आवश्यक हैं, जिन्होंने पिछले 3 वर्षों में नीतिगत सफलताओं में योगदान दिया है। प्रो. जयंत आर. वर्मा का वक्तव्य 50. पिछली कई बैठकों में, मैं अत्यधिक प्रतिबंधात्मक मौद्रिक नीति के कारण अस्वीकार्य संवृद्धि त्याग के बारे में चिंता व्यक्त करता रहा हूँ। तथापि, एमपीसी के अधिकांश सदस्य इस चिंता को साझा नहीं करते हैं, शायद इसलिए क्योंकि उन्हें लगता है कि भारतीय अर्थव्यवस्था पहले से ही अपनी संभावित संवृद्धि दर के करीब प्रगति कर रही है। मुझे लगता है कि इस तरह का दृष्टिकोण (ए) अर्थव्यवस्था की संवृद्धि क्षमता के बारे में एक अनुचित निराशावाद और (बी) आगामी तिमाहियों में संवृद्धि के बारे में अत्यधिक आशावादी प्रत्याशा को दर्शाता है। मैं इस आकलन के दोनों पहलुओं से असहमत हूँ। 51. पिछले कतिपय वर्षों के दौरान डिजिटलीकरण, कर सुधार और बुनियादी ढांचे में निवेश में वृद्धि सहित कई नीतिगत उपायों ने मेरे विचार से भारतीय अर्थव्यवस्था की संभावित संवृद्धि दर को कम से कम 8 प्रतिशत तक बढ़ा दिया है। जनसांख्यिकीय और आर्थिक कारकों का संगम भारत को अगले दशक या उससे अधिक समय में अपने संवृद्धि को गति देने का एक दुर्लभ अवसर प्रदान करता है। यह सुनिश्चित करना मौद्रिक नीति के कार्यों में से एक है कि यह अवसर अत्यधिक उच्च वास्तविक ब्याज दरों के कारण बर्बाद न हो जाए। इस संदर्भ में यह निराशाजनक है कि 2024-25 और 2025-26 के लिए भारत की अनुमानित संवृद्धि दरें (विश्व की किसी भी बड़ी अर्थव्यवस्था की उच्चतम संवृद्धि दरों में से एक होने के बावजूद), भारतीय अर्थव्यवस्था की संभावित संवृद्धि दर से काफी कम हैं, और कार्यबल में नए प्रवेशकों की आकांक्षाओं को पूरा करने के लिए हमारे जनसांख्यिकीय परिवर्तन के वर्तमान चरण में जो आवश्यक है, उससे भी काफी कम हैं। 52. साथ ही, मेरे विचार से, एमपीसी का अधिकांश सदस्य आगामी तिमाहियों में संवृद्धि के बारे में बहुत आशावादी है। विभिन्न आरबीआई सर्वेक्षणों के डेटा कई प्रारंभिक चेतावनी संकेत दे रहे हैं कि संवृद्धि पहले से ही धीमी हो सकती है। मजबूत संवृद्धि की प्रत्याशाएँ इस आशा पर बहुत हद तक निर्भर हैं कि निजी पूंजी निवेश शीघ्र ही बढ़ेगा। तथापि, हम कई तिमाहियों से इस बहाली की आशा कर रहे हैं, और आशा कोई कार्यनीति नहीं होती है। 53. रिज़र्व बैंक के अनुमानों से पता चलता है कि मुद्रास्फीति तिमाही दर तिमाही ऊपर-नीचे हो रही है, लेकिन प्रवृत्ति रेखा स्पष्ट रूप से अधोगामी है, और 2025-26 की पहली तिमाही के लिए अनुमानित मुद्रास्फीति 4.4 प्रतिशत है। पूर्वानुमान के आधार पर, 6.5 प्रतिशत की वर्तमान रेपो दर 2.1 प्रतिशत की वास्तविक दर में परिवर्तित हो जाती है। यह मुद्रास्फीति को 4 प्रतिशत के लक्ष्य तक ले जाने के लिए आवश्यक से बहुत अधिक है। यह सच है कि अवस्फीति में देरी हुई है, और इसलिए प्रतिबंधात्मक मौद्रिक नीति को कुछ और तिमाहियों तक बनाए रखना होगा। लेकिन इस परिस्थिति में 1.5 प्रतिशत की वास्तविक ब्याज दर पर्याप्त प्रतिबंधात्मक है। इसका अर्थ है कि थोड़े समय अंतराल में रेपो दर में 50 आधार अंकों से अधिक की कटौती की आवश्यकता है, लेकिन इस दिशा में सावधानी से आगे बढ़ना समझदारी है। इसलिए मैं रेपो दर में 25 आधार अंकों की कटौती करने और रुख को तटस्थ करने के लिए वोट करता हूं। डॉ. राजीव रंजन का वक्तव्य 54. पिछली मौद्रिक नीति समिति की बैठक के बाद से वैश्विक आर्थिक संभावना के लिए जोखिम बढ़ गए हैं, जबकि घरेलू अर्थव्यवस्था में आघात-सहनीयता जारी है। घरेलू स्तर पर, मुद्रास्फीति के लिए जोखिम, मार्जिन पर संवृद्धि के जोखिम से अधिक हैं। मैं इनमें से प्रत्येक के बारे में विस्तार से चर्चा करूँगा। 55. भले ही 2024-25 की पहली तिमाही के संवृद्धि अनुमानों को थोड़ा संशोधित करके अधोगामी कर दिया गया है, लेकिन अब मुझे 2024-25 में समग्र संवृद्धि के बारे में अधिक विश्वास है, मुख्य रूप से तीन कारणों से। सबसे पहले, उपभोग, जो 2023-24 के दौरान पिछड़ रहा था, मानसून की बेहतर प्रगति, अधिक बुवाई और मुद्रास्फीति में नरमी के कारण ग्रामीण उपभोग के नेतृत्व में चालू वर्ष में बहाली होगी। पिछली दो तिमाहियों के दौरान ग्रामीण क्षेत्रों में एफएमसीजी की उच्चतर बिक्री इस प्रवृत्ति की गवाही देती है। दूसरा, केंद्रीय बजट 2024-25 उच्च पूंजी और राजस्व व्यय के प्रावधानों के साथ संवृद्धि के लिए सकारात्मक है। पूंजीगत व्यय में 17.1 प्रतिशत (2023-24 में 28.2 प्रतिशत के अतिरिक्त) की वृद्धि का बजट है, जबकि ब्याज भुगतान और सब्सिडी को छोड़कर राजस्व व्यय में 7.4 प्रतिशत (पिछले वर्ष 1.2 प्रतिशत) की वृद्धि का बजट है, जो अंतरिम बजट अनुमानों से लगभग ₹82,244 करोड़ की पूर्ण वृद्धि है। बजट में परिकल्पित उच्च प्राप्तियों और मध्यम अवधि के ऋण में कमी के माध्यम से राजकोषीय समेकन दीर्घावधि में संवृद्धि के लिए सकारात्मक होगा।5 तीसरा, निवेश गतिविधि बढ़ रही है जैसा कि क्षमता उपयोग में सुधार, निवेश इरादों में तेजी तथा इस्पात की खपत और पूंजीगत वस्तुओं के आयात में निरंतर उछाल से देखा जा सकता है। वर्ष की शुरुआत में मजबूत एफडीआई प्रवाह भी पूंजीगत व्यय चक्र के दृष्टिकोण से सकारात्मक है। इस प्रकार, भारतीय अर्थव्यवस्था की संवृद्धि के सभी संवृद्धि चालकों के एक साथ मिलकर काम करने से धारणीय बने रहने की संभावना है। योजित सकल मूल्य (जीवीए) और जीडीपी संवृद्धि के बीच बड़ा अंतर चालू वित्त वर्ष में काफी हद तक कम होने की आशा है क्योंकि केंद्र सरकार की सब्सिडी पिछले वर्ष में देखी गई बड़ी गिरावट की तुलना में मामूली रूप से कम होने का अनुमान है। 56. दूसरी ओर, मुद्रास्फीति की संभावना अनिश्चित बनी हुई है। जून में हेडलाइन मुद्रास्फीति में 5.1 प्रतिशत की वृद्धि, मूल्य गति में उल्लेखनीय वृद्धि के कारण हुई है, जो लगभग 1.3 प्रतिशत (मई में 0.5 प्रतिशत से) हो गई है, तथापि यह लगभग 1.1 प्रतिशत के अनुकूल आधार प्रभाव द्वारा काफी हद तक संतुलित हो गई है। हेडलाइन सीपीआई मूल्य गति में वृद्धि खाद्य घटक द्वारा संचालित थी, जबकि मूल (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति वर्तमान सीपीआई शृंखला में नए निम्न स्तर पर आ गई। उच्च आवृत्ति वाले खाद्य मूल्य संकेतक जुलाई में खाद्य मूल्य में मजबूत गति जारी रहने की ओर इशारा करते हैं, तथापि बड़े अनुकूल आधार प्रभाव इसे कम करने की संभावना रखते हैं, जिससे मुद्रास्फीति में कमी आएगी। इसके अलावा, मूल मुद्रास्फीति भी जून में नीचे आ गई है, मुख्य रूप से मोबाइल-टैरिफ संशोधन का प्रभाव जुलाई में सीपीआई मूल मुद्रास्फीति संख्याओं में दिखाई देने की संभावना है। परिणामस्वरूप, मुद्रास्फीति अनुमानों के तिमाही पथ में परिवर्तन हुए हैं, जिसमें दूसरी तिमाही के अनुमानों को संशोधित किया गया है, जबकि पूरे वर्ष के सीपीआई मुद्रास्फीति अनुमान को 4.5 प्रतिशत पर बनाए रखा गया है। 57. हाल की अवधि में, खाद्य मुद्रास्फीति लगातार ऊंची बनी हुई है, जुलाई 2023 से औसतन 8 प्रतिशत और अप्रैल-जून 2024 के दौरान हेडलाइन मुद्रास्फीति में इसका योगदान लगभग 75 प्रतिशत रहा है। घरेलू उपभोग में खाद्य पदार्थों की उच्च हिस्सेदारी तथा गैर-खाद्य मूल सीपीआई घटकों पर इसके प्रभाव- विस्तार के जोखिम को देखते हुए, इस तरह के लगातार खाद्य मुद्रास्फीति दबावों को नजरअंदाज नहीं किया जा सकता। इस परिदृश्य में, मौद्रिक नीति को सक्रिय रूप से अवस्फीतिकारी बने रहना चाहिए ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति और मुद्रास्फीति की प्रत्याशाएं लक्ष्य दर के साथ स्थायी रूप से संरेखित रहें। 58. 'मूल बनाम हेडलाइन' की पुरानी बहस, जो तब अच्छी तरह से सुलझ गई थी जब हमने 2016 में अंतरराष्ट्रीय सर्वोत्तम पद्धतियों के अनुरूप हेडलाइन को अपना लक्ष्य बनाते हुए लचीले मुद्रास्फीति लक्ष्यीकरण ढांचे को अपनाया था, वह खाद्य मुद्रास्फीति के उच्च स्तर और मूल मुद्रास्फीति के मंद रहने के बीच लगातार विचलन के साथ फिर से उभर आई है।6 जब तक खाद्यान्न उपभोक्ता टोकरी का एक महत्वपूर्ण हिस्सा है और खाद्य मुद्रास्फीति के बने रहने के संकेत दिखाई देते हैं, तब तक उपभोक्ता मूल्य सूचकांक टोकरी में खाद्यान्न को नजरअंदाज नहीं किया जा सकता, क्योंकि परिवारों की आम धारणा है कि मुद्रास्फीति का मूल्यांकन करते समय वे खाद्य कीमतों को देखते हैं। इसके अलावा, समय के साथ-साथ विभिन्न क्षेत्रों में कीमतों के परस्पर संबंध से होने वाले संभावित अप्रत्यक्ष प्रभाव-विस्तार परिवारों और फर्मों दोनों के लिए महत्वपूर्ण बने हुए हैं।7 हाल के अंतर-देशीय साक्ष्य महामारी के बाद मुद्रास्फीति की निरंतरता के आकार और महत्व में वृद्धि का संकेत देते हैं, इस प्रकार, ऊर्जा मूल्य झटकों और आपूर्ति व्यवधानों के कम होने के बाद भी अपस्फीति की यात्रा धीमी हो रही है।8 यह सब केंद्रीय बैंकरों के कार्य को जटिल बनाता है और नीतिगत संचालन में सावधानी की मांग करता है। लक्ष्य में किसी भी प्रकार का समायोजन, केंद्रीय बैंक की कड़ी मेहनत से अर्जित विश्वसनीयता को कम करने के अलावा, बाजारों के क्रोध को भी झेलना पड़ सकता है, जिससे अब तक किए गए सभी अच्छे कामों पर पानी फिर जाएगा। 59. वैश्विक मोर्चे पर घटनाक्रम अनिश्चितता को और बढ़ा रहे हैं क्योंकि जारी भू-राजनीतिक तनावों के बीच संभावना तेजी से विकसित हो रही है तथा विभिन्न डेटा जारी होने से वैश्विक आर्थिक संभावनाओं के बारे में धारणाएं बदल रही हैं जिससे वित्तीय बाजार में अस्थिरता बढ़ रही है। कुछ देशों ने राहत चक्र शुरू कर दिया है, क्योंकि उनके संवृद्धि में गिरावट के संकेत दिखने लगे हैं तथा हेडलाइन मुद्रास्फीति में नरमी आने लगी है, जबकि मूल मुद्रास्फीति हेडलाइन मुद्रास्फीति से ऊपर है। दूसरी ओर, कुछ देश कम मूल मुद्रास्फीति के बावजूद, दरों में कटौती के चक्र की ओर बढ़ने से पहले आपूर्ति संबंधी झटकों के कम होने और अनुकूल आर्थिक स्थितियों के उभरने का इंतजार कर रहे हैं। ऐसे देशों का एक तीसरा समूह भी है जो अपने देश-विशिष्ट कारकों के कारण अपनी बेंचमार्क दरों में वृद्धि कर रहे हैं। इन परिस्थितियों में, यह महत्वपूर्ण है कि हम विद्यमान घरेलू संवृद्धि -मुद्रास्फीति गतिशीलता के आधार पर अपना स्वयं का नीतिगत पथ परिभाषित करें। इस समय हम मुद्रास्फीति के विरुद्ध अपनी सतर्कता में ढील नहीं दे सकते, जब आपूर्ति संबंधी झटके लगातार बने हुए हैं। 60. तथापि, आगे चलकर कुछ सकारात्मक गतिविधि की संभावना है। अनुमान है कि हेडलाइन सीपीआई मुद्रास्फीति लक्ष्य दर की ओर अवस्फीति पथ पर जारी रहेगी, यद्यपि धीरे-धीरे, तथा मुद्रास्फीति अनुमानों से वित्तीय वर्ष की चौथी तिमाही तक इसमें महत्वपूर्ण कमी आने का संकेत मिलता है। अनुकूल ला नीना के साथ मानसून में स्थिर प्रगति; अधिक खरीफ बुवाई; अच्छी मिट्टी की नमी की स्थिति के कारण संभावित अनुकूल रबी फसल; तथा वैश्विक खाद्य कीमतों में नरमी के कारण वर्ष के दौरान खाद्य मुद्रास्फीति के दबाव में अपेक्षा से अधिक गिरावट आ सकती है। इससे मौद्रिक नीति के लिए अपना रुख बदलने का रास्ता खुल सकता है। हालांकि, वर्तमान समय में, खाद्य मुद्रास्फीति संभावना, खाद्य मूल्य दबावों का मूल मुद्रास्फीति पर प्रभाव- विस्तार, घरेलू मांग, तथा वैश्विक जोखिमों के संबंध में अधिक स्पष्टता और निश्चितता की आवश्यकता है। तब तक, मैं अपने रास्ते पर बने रहना पसंद करूंगा तथा इन अनिश्चितताओं के प्रति सतर्क और चौकस रहूंगा। आघात-सह संवृद्धि हमें मुद्रास्फीति पर ध्यान केंद्रित करने तथा तब तक यथास्थिति बनाए रखने की गुंजाइश देता है, जब तक कि इनमें से कुछ जोखिम कम नहीं हो जाते तथा ट्रेड-ऑफ न्यूनतम नहीं हो जाता है। तदनुसार, मैं इस नीति में रुख और दर दोनों पर यथास्थिति के लिए वोट करता हूं। डॉ. माइकल देवब्रत पात्र का वक्तव्य 61. हेडलाइन और खाद्य मुद्रास्फीति के बीच की खाई बढ़ती जा रही है, तथा लक्ष्य के साथ हेडलाइन मुद्रास्फीति के संरेखण में बाधा उत्पन्न हो रही है। कई महीनों से अनाज, दालों, मसालों और सब्जियों जैसे प्रमुख खाद्य श्रेणियों में दोहरे अंक की मुद्रास्फीति को ध्यान में रखते हुए, अनुभवजन्य साक्ष्य खाद्य मुद्रास्फीति की समय-परिवर्तनशील दृढ़ता में वृद्धि की ओर इशारा करते हैं, अर्थात, किसी झटके के बाद अपनी प्रवृत्ति पर लौटने में अधिक समय लग रहा है। इसके अलावा खाद्य मुद्रास्फीति की समय-समय पर बदलती प्रवृत्ति के भी प्रमाण हैं, जो मुख्य अवस्फीति के माध्यम से प्राप्त लाभ को नकार रही है। 62. खाद्य मुद्रास्फीति की उच्च प्रवृत्ति का असर परिवारों की मुद्रास्फीति संबंधी अपेक्षाओं और उपभोक्ता विश्वास पर पड़ रहा है। पूर्व के मामले में, अब उनकी वर्तमान धारणाएं भी बाह्य-अवधि अपेक्षाओं के साथ बढ़ने लगी हैं। ब्याज की तटस्थ दर के हालिया मूल्यांकन से पता चलता है कि मौद्रिक नीति का अवस्फीतिकारी रुख उचित है, विशेष रूप से वास्तविक मुद्रास्फीति परिणामों और लक्ष्य के बीच निरंतर सकारात्मक अंतर को देखते हुए। संभावित उत्पादन अब महामारी-पूर्व की गति की तुलना में अधिक तेजी से बढ़ रहा है; फिर भी, एक सकारात्मक उत्पादन अंतराल खुल गया है - वास्तविक उत्पादन संभावित उत्पादन से आगे चल रहा है - जिससे समग्र मांग संबंधी गतिविधियों पर सतर्कता की आवश्यकता है। 63. मौद्रिक नीति समग्र मांग को नियंत्रित करने का एक साधन है। खाद्य मूल्य संबंधी झटके मौद्रिक नीति के दायरे से बाहर उत्पन्न हो सकते हैं और शुरू में आपूर्ति असंतुलन के रूप में प्रकट हो सकते हैं, लेकिन जब उनका प्रभाव मुद्रास्फीति निर्माण प्रक्रिया में बना रहता है, तो वे द्वितीय क्रम प्रभावों के माध्यम से फैल सकते हैं और सामान्यीकृत हो सकते हैं, जिसके प्रति मौद्रिक नीति असंवेदनशील नहीं हो सकती। लगातार बढ़ती कीमतें हमेशा और हर जगह अत्यधिक मांग के कारण अत्यधिक कम आपूर्ति का प्रतिबिंब होती हैं, भले ही आपूर्ति की कमी के कारण ही कीमतों में वृद्धि शुरू हो जाती है। मौद्रिक नीति का कार्य, मांग की स्थिति को आपूर्ति की स्थिति के अनुरूप समायोजित करना है, क्योंकि मूल्य दबावों का यह संचय, मुद्रास्फीति और संवृद्धि दोनों के लिए खतरा उत्पन्न करता है। आरबीआई की मौद्रिक नीति समिति (एमपीसी) ने मुद्रास्फीति को लक्ष्य के अनुरूप बनाए रखने की प्रतिबद्धता जताई है। यह लक्ष्य अभी तक प्राप्त नहीं हुआ है; इस प्रतिबद्धता में कोई भी चूक भारतीय अर्थव्यवस्था की संभावनाओं को कमजोर कर सकती है। इसलिए, मैं इस संकल्प में नीति दर और निभाव को वापस लेने के रुख को अपरिवर्तित रखने के पक्ष में वोट करता हूं। श्री शक्तिकान्त दास का वक्तव्य 64. जून 2024 में एमपीसी की पिछली बैठक के बाद से वैश्विक आर्थिक गतिविधि स्थिर बनी हुई है। हालाँकि, आने वाले आंकड़े मिश्रित तस्वीर प्रस्तुत करते हैं, जिसमें कुछ प्रमुख अर्थव्यवस्थाओं में संवृद्धि की गति धीमी होने के संकेत हैं। मुद्रास्फीति में नरमी आ रही है, लेकिन सेवाओं की कीमतों में स्थिरता के कारण इसमें गिरावट आ रही है। संवृद्धि- मुद्रास्फीति की बदलती गतिशीलता के साथ, कई केंद्रीय बैंक ब्याज दरों में कटौती और अग्रिम मार्गदर्शन के माध्यम से कम प्रतिबंधात्मक हो गए हैं। वहीं, कुछ अन्य कंपनियां भी हैं जिन्होंने अपनी ब्याज दरें बढ़ा दी हैं। केंद्रीय बैंकों द्वारा नीतिगत बदलावों की गति और समय के संबंध में बाजार की अपेक्षाएं लगातार बदलती रहती हैं, जिसके परिणामस्वरूप वित्तीय बाजार में अस्थिरता रहती है। 65. इस मिश्रित वैश्विक पृष्ठभूमि में, भारत मुख्य रूप से घरेलू कारकों द्वारा संचालित स्थिर संवृद्धि पथ पर आगे बढ़ रहा है। उच्च आवृत्ति संकेतक बताते हैं कि 2023-24 की चौथी तिमाही के दौरान देखी गई गतिविधि की गति 2024-25 की पहली तिमाही के दौरान भी जारी रही, हालांकि कॉर्पोरेट लाभ में कुछ मंदी, सामान्य सरकारी व्यय में कमी और मुख्य उद्योगों के उत्पादन में कमी आई। दक्षिण-पश्चिम मानसून के कारण खरीफ की बुवाई अच्छी चल रही है। जलाशय स्तर में सुधार रबी उत्पादन के लिए शुभ संकेत है। विनिर्माण और सेवा गतिविधियां उत्साहजनक बनी हुई हैं। 66. कृषि गतिविधि में तेजी आने से ग्रामीण उपभोग में और वृद्धि होने की उम्मीद है। शहरी उपभोग स्थिर बना हुआ है। सरकारी पूंजीगत व्यय के लिए बजट आवंटन मजबूत बना हुआ है। निजी कॉर्पोरेट निवेश भी तेजी से बढ़ रहा है और क्षमता उपयोग 11 वर्षों में अपने उच्चतम स्तर पर पहुंच गया है। बैंकों और कंपनियों के स्वस्थ तुलन-पत्र निजी क्षेत्र के निवेश को गति देने के लिए अनुकूल वातावरण प्रदान करती है। कुछ उद्योगों में क्षमता सृजन और बढ़ते निवेश इरादों के संकेत दिखाई देने लगे हैं।9 वैश्विक व्यापार की मात्रा में सुधार से बाह्य मांग को समर्थन मिलने की आशा है। 67. पिछली द्विमासिक नीति समीक्षा के बाद से, जून में हेडलाइन मुद्रास्फीति में 5.1 प्रतिशत तक की वृद्धि देखी गई है, क्योंकि खाद्य मुद्रास्फीति का दबाव बढ़ गया है और ईंधन समूह में कमजोर मूल (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति और अपस्फीति के प्रभाव को संतुलित कर दिया है। 68. आगे चलकर, जुलाई और चालू वित्त वर्ष की दूसरी तिमाही में हेडलाइन मुद्रास्फीति, उनके आधार प्रभाव लाभ को देखते हुए, कम रहने की आशा है; लेकिन निकट भविष्य में खाद्य मुद्रास्फीति दबाव में कमी के कम संकेत दिखाई देने तथा घरेलू मुद्रास्फीति की उम्मीदों में वृद्धि के साथ, मौद्रिक नीति को मुख्य घटकों पर खाद्य मूल्य दबावों के संभावित प्रभाव- विस्तार के प्रति सतर्क रहना होगा। यह ‘अवस्फीति के अंतिम पड़ाव’ और मुद्रास्फीति की प्रत्याशाओं को स्थिर रखने के लिए महत्वपूर्ण है। अच्छे मानसून, खरीफ की बुवाई में लगातार सुधार, जलाशयों के बढ़ते स्तर और रबी फसल के अनुकूल उत्पादन की संभावना के कारण खाद्य मुद्रास्फीति में नरमी आ सकती है। तथापि, प्रतिकूल मौसम की घटनाओं की बार-बार पुनरावृत्ति, भू-राजनीतिक तनावों के फिर से उभरने और वित्तीय बाजार में अस्थिरता के कारण अनिश्चितता उत्पन्न होती है। इसके अलावा, मूल मुद्रास्फीति शायद अपने निम्नतम स्तर पर पहुंच गई है। 69. मई 2022 से नीतिगत रेपो दर में 250 आधार अंकों की वृद्धि और उसके बाद निभाव को वापस लेने के रुख में बदलाव से 2022-23 में क्रमिक अवस्फीति की सुविधा मिली है। वर्ष 2024-25 के लिए 4.5 प्रतिशत हेडलाइन मुद्रास्फीति के पूर्वानुमान के साथ, वर्तमान नीतिगत रेपो दर मोटे तौर पर संतुलन में है और घरेलू आर्थिक गतिविधि के महंगे बलिदान से बचाती है। 70. इस स्तर पर, जब लक्ष्य तक टिकाऊ अवस्फीति अभी भी प्रगति पर है, संतुलन प्राकृतिक ब्याज दर का मुद्दा समय से पहले है। वास्तविक दुनिया में नीति निर्माण अमूर्त, सैद्धांतिक और मॉडल विशिष्ट निर्माण पर आधारित नहीं हो सकता, जो अप्रमाणित और समय के साथ बदलता रहता है। इसलिए, तथाकथित उच्च वास्तविक दरों के आधार पर नीतिगत सहजता का कोई भी औचित्य भ्रामक हो सकता है। 71. 2016 में लचीले मुद्रास्फीति लक्ष्य (एफआईटी) की शुरूआत एक प्रमुख संरचनात्मक सुधार था। पिछले 8 वर्षों में, वैश्विक स्तर पर भारी झटकों के बावजूद, इसकी विश्वसनीयता बढ़ी है तथा अर्थव्यवस्था के लिए सकारात्मक परिणाम सामने आए हैं। इसकी विश्वसनीयता को संरक्षित और कायम रखने की आवश्यकता है। 72. मुद्रास्फीति धीरे-धीरे कम हो रही है, लेकिन इसकी गति धीमी और असमान है। मुद्रास्फीति को 4.0 प्रतिशत के लक्ष्य तक स्थायी रूप से पहुंचाना अभी भी काफी दूर की बात है। लगातार खाद्य मुद्रास्फीति हेडलाइन मुद्रास्फीति को स्थिर बनाए रख रही है। मुद्रास्फीति की प्रत्याशाओं को स्थिर रखने की जरूरत है। खाद्य मुद्रास्फीति का प्रभाव- विस्तार मूल पर पड़ने से रोकना होगा। ऐसे महत्वपूर्ण मोड़ पर, स्थिर संवृद्धि आवेग मौद्रिक नीति को स्पष्ट रूप से मुद्रास्फीति को लक्ष्य तक लाने में सहायता करने पर ध्यान केंद्रित करने की अनुमति दे रहे हैं। सतत संवृद्धि के लिए मौद्रिक नीति द्वारा किया जाने वाला सर्वोत्तम योगदान मूल्य स्थिरता बनाए रखना है। इन सभी कारकों को ध्यान में रखते हुए, मैं नीतिगत रेपो दर को 6.5 प्रतिशत पर अपरिवर्तित रखने तथा निभाव को वापस लेने के रुख को जारी रखने के पक्ष में वोट करता हूं। (पुनीत पंचोली) प्रेस प्रकाशनी: 2024-2025/949 [1] मिश्रा सेंटर फॉर फाइनेंशियल मार्केट्स एंड इकोनॉमी, आईआईएमए. https://www.iima.ac.in/faculty-research/centers/Misra-Centre-for-Financial-Markets-and-Economy/BIES. [2] स्वेन्सन, एल.ई.ओ. (2000), 'ओपन-इकोनॉमी इन्फ्लेशन टारगेटिंग', जर्नल ऑफ इंटरनेशनल इकोनॉमिक्स, खंड 50, पृ. 155-83. [3] गोयल, ए., 2009. 'उभरते बाजारों में प्राकृतिक ब्याज दर', दत्ता, बी., रॉय, टी. और सोमनाथन, ई. (संपादक), न्यू एंड इंडयूरिंग थीम्स इन डेवलपमेंट इकोनॉमिक्स। वर्ल्ड साइंटिफिक पब्लिशर्स। [4] एक साहित्य है जो संभावित संवृद्धि का अनुमान लगाने के लिए वास्तविक मुद्रास्फीति का उपयोग करता है, उदाहरण के लिए, स्वेन्सन, एल. ई.ओ. वुडफोर्ड, एम. 2003. 'इंडिकेटर वेरिएबल्स फॉर ऑप्टीमल पालिसी', जर्नल ऑफ़ मॉनेटरी इकोनॉमिक्स, खंड 50, अंक 3, पृष्ठ 691-720। [5] रिज़र्व बैंक के उच्च लाभांश का उपयोग आंशिक रूप से राजकोषीय घाटे को कम करने के लिए तथा आंशिक रूप से उच्च राजस्व व्यय के लिए किया गया है। [6] विस्तृत जानकारी के लिए कृपया मौद्रिक नीति ढांचे को संशोधित और सुदृढ़ करने के लिए विशेषज्ञ समिति की रिपोर्ट देखें (अध्यक्ष: यू.आर. पटेल, जनवरी 2014)। [7] The Pass-Through from Inflation Perceptions to Inflation Expectations स्टेफ़नी ह्यूबर, डारिया मिनिना, टोबियास श्मिट द्वारा :: एसएसआरएन (अगस्त 2023); How euro area firms’ inflation expectations affect their business decisions (europa.eu) (जुलाई 2024) [8] https://doi.org/10.17016/2380-7172.3562 (जुलाई 2024) [9] आरबीआई सर्वेक्षण के अनुसार, 2024-25 के लिए निर्माताओं के निवेश इरादों में सुधार हुआ है, अधिकांश कंपनियां पिछले वर्ष की तुलना में समान या अधिक निवेश की योजना बना रही हैं। 2024-25 की पहली तिमाही के दौरान विभिन्न चैनलों (बैंक/वित्तीय संस्थान, ईसीबी, आईपीओ) के माध्यम से निजी कॉरपोरेट्स द्वारा पूंजीगत व्यय के उद्देश्य से जुटाई गई धनराशि मजबूत रही। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: