IST,

IST,

मौद्रिक नीति समिति की 4 से 6 दिसंबर 2024 के दौरान हुई बैठक का कार्यवृत्त

|

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत] भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की बावनवीं बैठक 4 से 6 दिसंबर 2024 के दौरान आयोजित की गई थी। 2. बैठक में सभी सदस्य – डॉ. नागेश कुमार, निदेशक एवं मुख्य कार्यपालक, इंस्टिट्यूट फॉर स्टडीज इन इंडस्ट्रियल डेवलपमेंट, नई दिल्ली; श्री सौगत भट्टाचार्य, अर्थशास्त्री, मुंबई; प्रोफेसर राम सिंह, निदेशक, दिल्ली स्कूल ऑफ इकोनॉमिक्स, दिल्ली; डॉ. राजीव रंजन, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); डॉ. माइकल देवब्रत पात्र, मौद्रिक नीति के प्रभारी उप गवर्नर उपस्थित रहें और इसकी अध्यक्षता श्री शक्तिकान्त दास, गवर्नर ने की। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा: (क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प; 4. एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के निष्पादन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, मौद्रिक नीति समिति (एमपीसी) ने आज (6 दिसंबर 2024) की अपनी बैठक में यह निर्णय लिया है कि:

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत पर यथावत् बनी हुई है।

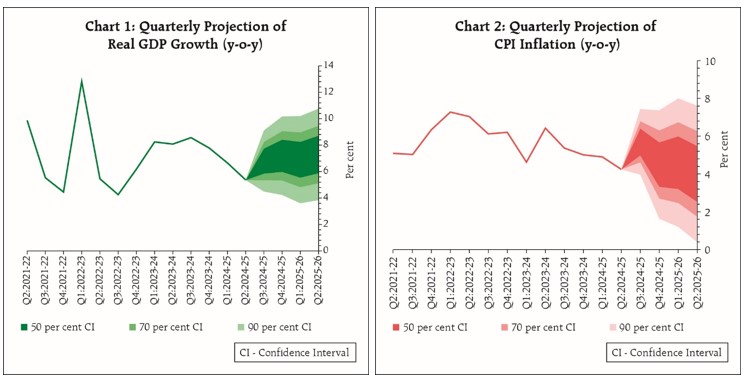

ये निर्णय संवृद्धि को समर्थन देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप हैं। संवृद्धि और मुद्रास्फीति संभावना 6. वैश्विक अर्थव्यवस्था स्थिर बनी हुई है, मुद्रास्फीति में कमी के बावजूद संवृद्धि की गति बनी हुई है, हालांकि यह गति धीमी है। भू-राजनीतिक जोखिम और नीति अनिश्चितता, विशेष रूप से व्यापार नीतियों के संबंध में, वैश्विक वित्तीय बाजारों में अत्यधिक अस्थिरता उत्पन्न कर रही है। 7. घरेलू स्तर पर, वास्तविक सकल घरेलू उत्पाद (जीडीपी) ने 2024-25 की दूसरी तिमाही में 5.4 प्रतिशत की अपेक्षा से कम संवृद्धि दर्ज की, क्योंकि निजी खपत और निवेश में गिरावट आई, जबकि सरकारी व्यय में पिछली तिमाही में संकुचन के बाद अभी सुधार हुआ। आपूर्ति पक्ष पर, दूसरी तिमाही के दौरान सकल मूल्य वर्धन (जीवीए) में संवृद्धि को आघात-सह सेवाओं और कृषि क्षेत्र में सुधार का समर्थन मिला, लेकिन औद्योगिक गतिविधि - विनिर्माण, बिजली और खनन - में कमजोरी ने समग्र संवृद्धि को धीमा कर दिया। आगे चलकर, मजबूत खरीफ खाद्यान्न उत्पादन और रबी की बेहतर संभावनाओं के साथ-साथ औद्योगिक गतिविधि में अपेक्षित तेजी और सेवाओं में निरंतर उछाल, निजी खपत के लिए शुभ संकेत हैं। निवेश गतिविधि में तेजी आने की उम्मीद है। विश्व व्यापार की आघात-सह संभावनाओं से बाहरी मांग और निर्यात को समर्थन मिलना चाहिए। भू-राजनीतिक अनिश्चितताओं, अंतरराष्ट्रीय कमोडिटी कीमतों में उतार-चढ़ाव और भू-आर्थिक विखंडन से उत्पन्न प्रतिकूल परिस्थितियां संभावनाओं के लिए जोखिम उत्पन्न करती रहेंगी। इन सभी कारकों को ध्यान में रखते हुए, 2024-25 के लिए वास्तविक जीडीपी वृद्धि 6.6 प्रतिशत अनुमानित है, जोकि तीसरी तिमाही में 6.8 प्रतिशत और चौथी तिमाही में 7.2 प्रतिशत अनुमानित है। 2025-26 की पहली तिमाही के लिए वास्तविक जीडीपी वृद्धि 6.9 प्रतिशत और दूसरी तिमाही में 7.3 प्रतिशत अनुमानित है (चार्ट 1)। जोखिम समान रूप से संतुलित हैं। 8. अक्तूबर में हेडलाइन सीपीआई मुद्रास्फीति सहन-सीमा के ऊपरी स्तर से ऊपर 6.2 प्रतिशत हो गई, जबकि सितंबर में यह 5.5 प्रतिशत थी तथा जुलाई-अगस्त में यह 4.0 प्रतिशत से नीचे थी, जिसका मुख्य कारण खाद्य मुद्रास्फीति में तीव्र वृद्धि तथा मूल (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति में वृद्धि है। आगे चलकर, सब्जियों की कीमतों में मौसमी कमी और खरीफ की फसल आने के कारण चौथी तिमाही में खाद्य मुद्रास्फीति में नरमी आने की संभावना है; तथा मिट्टी की नमी की अच्छी स्थिति के साथ-साथ जलाशयों का भरपूर स्तर रबी उत्पादन के लिए अच्छा संकेत है। हालांकि, प्रतिकूल मौसम की घटनाएं और अंतरराष्ट्रीय कृषि वस्तुओं की कीमतों में वृद्धि, खाद्य मुद्रास्फीति के लिए ऊर्ध्वगामी जोखिम उत्पन्न करती है। भले ही हाल के दिनों में ऊर्जा की कीमतों में नरमी आई है, लेकिन इसके बने रहने पर नज़र रखने की ज़रूरत है। व्यवसायों को उम्मीद है कि इनपुट लागतों से दबाव उच्च बना रहेगा और चौथी तिमाही से बिक्री कीमतों की वृद्धि में तेज़ी आएगी। 1इन सभी कारकों को ध्यान में रखते हुए, 2024-25 के लिए सीपीआई मुद्रास्फीति 4.8 प्रतिशत रहने का अनुमान है, जोकि तीसरी तिमाही 5.7 प्रतिशत और चौथी तिमाही 4.5 प्रतिशत अनुमानित है। 2025-26 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.6 प्रतिशत और दूसरी तिमाही 4.0 प्रतिशत रहने का अनुमान है (चार्ट 2)। जोखिम समान रूप से संतुलित हैं। मौद्रिक नीति निर्णयों का औचित्य 9. एमपीसी ने कहा कि अक्तूबर की नीति के बाद से भारत में सन्निकट मुद्रास्फीति और संवृद्धि के परिणाम कुछ हद तक प्रतिकूल हो गए हैं। हालांकि, आगे चलकर, रिज़र्व बैंक के सर्वेक्षणों में यथापरिलक्षित, कारोबार और उपभोक्ता मनोभावों में वृद्धि के साथ-साथ आर्थिक गतिविधि में सुधार होने की संभावना है। मुद्रास्फीति में हाल ही में हुई वृद्धि, मुद्रास्फीति संभावना और अपेक्षाओं के लिए कई और अतिव्यापी आघातों के निरंतर जोखिमों को उजागर करती है। बढ़ी हुई भू-राजनीतिक अनिश्चितताओं और वित्तीय बाज़ार में अस्थिरता, मुद्रास्फीति के लिए ऊर्ध्वगामी जोखिम उत्पन्न करते हैं। उच्च मुद्रास्फीति, ग्रामीण और शहरी दोनों उपभोक्ताओं की क्रय शक्ति को कम करती है और निजी उपभोग पर प्रतिकूल प्रभाव डाल सकती है। एमपीसी इस बात पर जोर देती है कि उच्च संवृद्धि के लिए मजबूत आधार केवल टिकाऊ मूल्य स्थिरता के साथ ही सुरक्षित किया जा सकता है। एमपीसी अर्थव्यवस्था के समग्र हित में मुद्रास्फीति और संवृद्धि के बीच संतुलन बहाल करने के लिए प्रतिबद्ध है। तदनुसार, एमपीसी ने इस बैठक में नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने का निर्णय लिया। एमपीसी ने मौद्रिक नीति के तटस्थ रुख को जारी रखने का भी निर्णय लिया क्योंकि इससे अवस्फीति और संवृद्धि की प्रगति और संभावना की निगरानी करने और उचित कार्रवाई करने में लचीलापन मिलता है। एमपीसी संवृद्धि को समर्थन प्रदान करते हुए मुद्रास्फीति को लक्ष्य के साथ टिकाऊ आधार पर संरेखित करने पर स्पष्ट रूप से ध्यान केंद्रित किए हुए हैं। 10. श्री सौगत भट्टाचार्य, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 6.50 प्रतिशत पर अपरिवर्तित रखने के लिए वोट किया। डॉ. नागेश कुमार और प्रोफेसर राम सिंह ने नीतिगत रेपो दर में 25 आधार अंक कम करने के लिए वोट किया। 11. डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रोफेसर राम सिंह, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने मौद्रिक नीति के लिए तटस्थ रुख को जारी रखने और संवृद्धि को समर्थन प्रदान करते हुए मुद्रास्फीति को लक्ष्य के साथ टिकाऊ आधार पर संरेखित करने पर स्पष्ट रूप से ध्यान केंद्रित करने के लिए वोट किया। 12. एमपीसी की इस बैठक का कार्यवृत्त 20 दिसंबर 2024 को प्रकाशित किया जाएगा। 13. एमपीसी की अगली बैठक 5 से 7 फरवरी 2025 के दौरान निर्धारित है। नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने के संकल्प पर वोटिंग

डॉ. नागेश कुमार का वक्तव्य 14. अक्तूबर 2024 की एमपीसी बैठक के बाद से, आर्थिक संवृद्धि और मुद्रास्फीति दोनों मोर्चों पर आर्थिक स्थिति नाटकीय रूप से खराब हो गई है। पिछली बैठक में मैंने संवृद्धि में मंदी के बारे में अपनी चिंताएं व्यक्त की थीं तथा नीतिगत दरों में कटौती के माध्यम से इसे सहारा देने की आवश्यकता पर बल दिया था। 2024-25 की दूसरी तिमाही की वृद्धि दर में 2023-24 में प्राप्त 8.2% से तथा 2024-25 की पहली तिमाही के 6.7% से घटकर मात्र 5.4% रह जाना अपेक्षा से कहीं अधिक तीव्र है। मंदी के कारण अधिकांश विश्लेषकों ने 2024-25 के लिए सकल घरेलू उत्पाद की संवृद्धि दर के पूर्वानुमान को पहले के 7% से घटाकर अब लगभग 6.5% कर दिया है। आरबीआई ने इसे पहले के 7.2% से घटाकर 6.6% कर दिया है। मंदी की गंभीरता इतनी गंभीर है कि इस पर नीतिगत ध्यान देना आवश्यक है। 15. मंदी मुख्य रूप से औद्योगिक क्षेत्र की कमज़ोरी को दर्शाती है। कृषि मूल्य संवर्धन की संवृद्धि दर वास्तव में 2024-25 की पहली तिमाही में 2.0% से बढ़कर दूसरी तिमाही में 3.5% हो गई है। सेवाओं की वृद्धि प्रथम तिमाही के 7.7% से घटकर दूसरी तिमाही में 7.1% रह गई, जबकि औद्योगिक मूल्य संवर्धन की संवृद्धि दर प्रथम तिमाही के 7.4% से घटकर दूसरी तिमाही में केवल 2.1% रह गई। उद्योग के सभी उप-क्षेत्रों अर्थात् खनन, विनिर्माण और बिजली में मंदी आई है। सबसे अधिक चिंता की बात यह है कि विनिर्माण मूल्य संवर्धन की संवृद्धि दर 7.0% से घटकर 2.2% रह गई है। कॉर्पोरेट निष्पादन संकेतक, विनिर्माण संवृद्धि में मंदी की पुष्टि करते हैं। विनिर्माण कम्पनियों की बिक्री संवृद्धि पहली तिमाही के 6.2% से घटकर दूसरी तिमाही में 3.3% रह गई। विशेष रूप से लोहा एवं इस्पात तथा सीमेंट में नकारात्मक वृद्धि दर चिंताजनक है। सूचीबद्ध निजी गैर-वित्तीय कॉर्पोरेट निष्पादन परिणामों से यह भी पता चलता है कि विनिर्माण जीवीए संवृद्धि पहली तिमाही में 11.7% (वर्ष-दर-वर्ष) से घटकर दूसरी तिमाही में 5.0% हो गई। वे यह भी संकेत देते हैं कि सूचीबद्ध निजी विनिर्माण कंपनियों के लिए कॉर्पोरेट लाभ मार्जिन में नरमी आएगी तथा कॉर्पोरेट कर संग्रह में भी कमी आएगी। उद्यम सर्वेक्षणों के प्रारंभिक परिणामों से पता चलता है कि मौसमी रूप से समायोजित क्षमता उपयोग पहली तिमाही के 75.8% से घटकर दूसरी तिमाही में 74.7% हो गया। बैंकों और वित्तीय संस्थाओं द्वारा स्वीकृत परियोजनाओं की कुल लागत में कमी के साथ ऋण कम करने की प्रवृत्ति भी देखी जा रही है। औद्योगिक गतिविधि में मंदी के परिणामस्वरूप, दूसरी तिमाही में रोजगार की भावना कम हो गई। 16. संवृद्धि में मंदी के कारक, उपभोग और निवेश दोनों में मंदी है। जबकि सरकारी उपभोग पहली तिमाही में चुनाव संबंधी -0.2% की कमी से उबरकर दूसरी तिमाही में 4.4% की वृद्धि पर आ गया है, वहीं निजी उपभोग व्यय की संवृद्धि पहली तिमाही में 7.4% से घटकर दूसरी तिमाही में 6.0% हो गई है। स्थिर निवेश संवृद्धि पहली तिमाही के 7.5% से घटकर दूसरी तिमाही में 5.4% हो गई। निर्यात मांग भी पहली तिमाही के 8.7% से घटकर दूसरी तिमाही में मात्र 2.8% रह गई। यद्यपि अक्तूबर 2024 में व्यापारिक निर्यात में 17.2% की प्रभावशाली वृद्धि दर्ज की गई है, लेकिन यह देखना होगा कि क्या यह उछाल बरकरार रहता है, क्योंकि निर्यात के आंकड़ों में महीने- दर-महीने अत्यधिक उतार-चढ़ाव होता रहता है और जुलाई में इसमें -2.0%, अगस्त में -9.7% की गिरावट आई है, तथा सितंबर 2024 में यह 0.4% पर स्थिर रहा है। 17. दूसरी ओर, मुद्रास्फीति, जो सितंबर में नियंत्रित दिख रही थी, अक्तूबर में 6.2% पर पहुंच गई, जो 14 महीने का उच्चतम स्तर है। इसलिए, हम स्वयं को धीमी संवृद्धि और उच्च मुद्रास्फीति के परिदृश्य में पाते हैं। हालाँकि, मुद्रास्फीति मुख्यतः खाद्य कीमतों के कारण होती है, जिनका सीपीआई में काफी अधिक महत्व है। विशेष रूप से, टमाटर, प्याज और आलू (टीओपी) हाल ही में देखी गई उच्च मुद्रास्फीति के लिए काफी हद तक जिम्मेदार हैं। उपभोक्ता मामलों का विभाग (डीसीए) के आंकड़ों के अनुसार, सब्जियों की मूल्य गति (टीओपी) सितंबर 2024 में 0.7% से बढ़कर अक्टूबर में 14.0% हो गई, लेकिन नवंबर 2024 में यह घटकर -4.4% हो रही थी। डीसीए के खाद्य तेल की कीमतों में भी सितंबर के 1.8% से अक्टूबर 2024 में 8.6% की उच्च मूल्य गति दिखाई दी थी, लेकिन नवंबर में यह घटकर 3.7% रह गई। खाद्य को छोड़कर, अक्टूबर 2024 में सीपीआई हेडलाइन घटकर केवल 3.1% रह गयी। नवंबर में सब्जियों और खाद्य तेल की कीमतों में नरमी को ध्यान में रखते हुए, आने वाले महीनों में खाद्य मुद्रास्फीति में और कमी आनी चाहिए। समय के साथ मूल मुद्रास्फीति की स्थिरता में गिरावट आई है, जो मुद्रास्फीति संबंधी अपेक्षाओं में सुधार का संकेत देती है। 18. उच्च मुद्रास्फीति और संवृद्धि में मंदी की चुनौतियों से निपटने के लिए नीतिगत प्रतिक्रियाओं में उनके निर्धारकों पर ध्यान दिया जाना चाहिए। मौद्रिक नीति, मांग प्रबंधन उपकरण होने के कारण, मुद्रास्फीति को संबोधित करने में सीमित है, जो मुख्य रूप से आपूर्ति पक्ष के झटके से प्रेरित है, जो सब्जियों की कीमतों को बढ़ाती है। सब्जियों की ऊंची कीमतें मूलतः मौसमी आपूर्ति-मांग असंतुलन को दर्शाती हैं, जो नवंबर 2024 में अपने आप ठीक होने लगी है। 19. दूसरी ओर, विनिर्माण क्षेत्र की मंदी को पूंजी की लागत में कमी लाकर दूर किया जा सकता है, जिससे निवेश के साथ-साथ उपभोक्ता मांग भी बढ़ सकती है। इसलिए, अन्य उपायों के साथ-साथ दरों में कटौती से भी मदद मिल सकती है। विनिर्माण क्षेत्र का विस्तार करने से आपूर्ति क्षमता में वृद्धि करके मुद्रास्फीति संबंधी दबाव को नियंत्रित करने में भी मदद मिल सकती है। 20. कुछ को छोड़कर, दुनिया भर के अधिकांश केंद्रीय बैंकों ने हाल के महीनों में ढील देने का चक्र शुरू कर दिया है, तथा कुछ ने, जैसे कि अमेरिकी फेड ने, नीतिगत दरों में कटौती के लिए काफी आक्रामक रुख अपनाया है। यदि हम सामान्यीकरण की प्रक्रिया का पालन नहीं करते हैं, जबकि अधिकांश अन्य देश आगे बढ़ चुके हैं, तो भारत की मुद्रा को अधिमूल्यन का जोखिम है। वास्तविक रूप में रुपया पहले से ही मजबूत हो रहा है, तथा इससे अधिक मजबूत होने से भारतीय उत्पादों की प्रतिस्पर्धात्मकता को नुकसान पहुंचेगा। 21. इसलिए, मेरा मानना है कि दर कटौती से मुद्रास्फीति की स्थिति को और खराब किए बिना आर्थिक संवृद्धि को पुनर्जीवित करने में मदद मिलेगी, जो कीमतों में मौसमी सुधार के साथ कम हो सकती है। इसलिए, मैं पुनः तटस्थ रुख बनाए रखते हुए रेपो दर में 25 आधार अंकों की कटौती के पक्ष में वोट करूंगा। इसके अतिरिक्त, हमें चलनिधि बढ़ाने के लिए गैर-दर उपायों के उपयोग पर भी विचार करना चाहिए, जैसे कि सीआरआर में 50 आधार अंकों की कटौती, जिससे चलनिधि बढ़ाने में मदद मिल सके। श्री सौगात भट्टाचार्य का वक्तव्य 22. एक कठिन वोटिंग निर्णय को सूचित करने वाले कई आर्थिक और वित्तीय गतिविधियों में से, अप्रत्याशित रूप से तेज दूसरी तिमाही, वित्तीय वर्ष 25 वास्तविक जीडीपी संवृद्धि मंदी के अंतर्निहित कारकों के सेट से व्याख्या योग्य संकेत निकालना, सीधे और मध्य में, प्राथमिक था। क्या यह मंदी क्षणिक थी या किसी गहरी अंतर्निहित प्रवृत्ति का संकेत थी? प्रमुख संकेतक मोटे तौर पर प्रथम बात की ओर संकेत करते हैं, जबकि कुछ विशिष्ट कमजोरियों पर प्रकाश डालते हैं। आरबीआई के पूर्वानुमानों से पता चलता है कि तीसरी तिमाही में संवृद्धि की संभावना में सुधार होगा, जो वित्तीय वर्ष 2025 के लिए जीडीपी के 6.6% रहने के पूर्वानुमान के अनुरूप है। आंकड़े और सर्वेक्षण दोनों ही वित्त वर्ष 2025 की दूसरी छमाही में संवृद्धि-मुद्रास्फीति संतुलन में सुधार की उम्मीद की ओर इशारा करते हैं। फिर भी, हम यह भी देखते हैं कि कुछ संकेतक संदेह को जीवित रखते हैं। 23. दूसरा, मुद्रास्फीति-केंद्रित सख्त मौद्रिक नीति स्थितियों से प्रेरित संवृद्धि बलिदान की सीमा क्या है? यह एक जटिल प्रश्न है, जिसके लिए इस मंदी के अंतर्निहित क्षणिक, विशिष्ट, चक्रीय, नीति-संबंधी और संरचनात्मक घटकों का विश्लेषण आवश्यक है। पिछले सहजता चक्र के जारी संचरण से यह स्थिति और भी जटिल हो गई है। एक अध्ययन रेपो दर कार्रवाई के संचरण प्रभाव पर कुछ मात्रात्मक अंतर्दृष्टि प्रदान करता है। 2इस अध्ययन का अनुमान है कि मई 2022 से रेपो दर में संचयी 250 आधार अंकों की वृद्धि का समष्टि आर्थिक प्रभाव, समग्र मांग पर तुलनात्मक रूप से बहुत कम था, जबकि हेडलाइन मुद्रास्फीति और मुद्रास्फीति अपेप्रत्याशाओं को कम करने पर इसका अधिक महत्वपूर्ण प्रभाव पड़ा। इसके अलावा, "आवेग प्रतिक्रिया कार्य (नीति दर पर 250 बीपीएस झटका)" से पता चलता है कि कुल मांग पर सबसे बड़ा प्रतिकूल प्रभाव वित्त वर्ष 23 और वित्त वर्ष 24 में हुआ था, जो वित्त वर्ष 25 की पहली छमाही में कम हो गया। 24. तीसरा, संवृद्धि में मंदी के लिए व्यापक रूप से जिम्मेदार माने जाने वाले कारकों में से, उच्च ब्याज लागत को सबसे प्रमुख कारक माना जा रहा है। यह एक गंभीर मुद्दा है और इसका अधिक गहन विश्लेषण किया जाना चाहिए। पहले से ही हमारा अनुमान था कि छोटी कम्पनियों पर इसका अधिक प्रतिकूल प्रभाव पड़ा है। सूचीबद्ध गैर-सरकारी गैर-वित्त (एनजीएनएफ) कंपनियों के दूसरी तिमाही वित्त वर्ष 25 परिणामों के आधार पर3 , हम छोटी (100 करोड़ रुपये से कम की बिक्री वाली), मध्यम आकार की (100-1,000 करोड़ रुपये) और बड़ी (1,000 करोड़ रुपये से अधिक) कंपनियों के लिए ब्याज लागत को ईबीआईडीटीए अनुपात से गणना करते हैं। छोटी कंपनियों के लिए, ईबीआईडीटीए के लिए ब्याज लागत वास्तव में अधिक है, लेकिन यह वित्त वर्ष 2024 की तीसरी तिमाही के 46% के उच्च स्तर से गिरकर वित्त वर्ष 2025 की दूसरी तिमाही में 38% हो गई है। मध्यम आकार की कंपनियों के लिए यह अनुपात 25% से घटकर 18% हो गया है, तथा बड़ी कंपनियों के लिए यह 11-12% पर स्थिर बना हुआ है। हालांकि, कुल ब्याज व्यय में छोटी और मध्यम आकार की कंपनियों की हिस्सेदारी केवल 9-11% है; इसलिए, संवृद्धि मंदी में उनका महत्वपूर्ण योगदान होने की संभावना नहीं है। हालाँकि, यह किसी भी तरह से छोटे उद्यमों के लिए ब्याज लागत को कम करने की आवश्यकता को कम नहीं करता है। 25. चौथा, मेरे अक्तूबर 24 के वक्तव्य में, मैंने कहा था: “खुदरा ऋण, जिसे उपभोग मांग का चालक माना जाता है (हालांकि अभी तक इसका परीक्षण नहीं किया गया है), धीमा होने के बावजूद अभी भी मजबूत बना हुआ है।” समष्टि -विवेकपूर्ण विनियमनों के परिणामस्वरूप इनमें से कुछ क्षेत्रों में संवृद्धि धीमा हो गया है, जिससे संभवतः उपभोग प्रोत्साहन में कमी आई है। हालांकि, वित्तीय स्थिरता के लिए संभावित जोखिमों को देखते हुए, मैं इस बात से सहमत नहीं हूं कि कम नीतिगत दरें इस विशेष कारणात्मक कारक का समाधान हैं। हालांकि, निस्संदेह, सूक्ष्म और लघु उद्यमों के लिए ऋण प्रवाह में वृद्धि की आवश्यकता है। इसके लिए समन्वित नीतिगत प्रतिक्रिया की आवश्यकता होगी, जिनमें से एक प्रणालीगत चलनिधि को बढ़ाने के माध्यम से हो सकता है। 26. पांचवां, जैसा कि आरबीआई गवर्नर के अक्टूबर 2024 के वक्तव्य में उल्लेख किया गया था, संवृद्धि -मुद्रास्फीति संतुलन “अच्छी स्थिति” से, मेरे विचार में, संवृद्धि (जैसा कि ऊपर विस्तार से बताया गया है) और मुद्रास्फीति दोनों पर प्रतिकूल हो गया है। अक्टूबर में सीपीआई मुद्रास्फीति 6.2% (सहनशीलता सीमा से ऊपर) दर्ज की गई, जबकि सितम्बर में यह 5.5% थी। यद्यपि यह मुख्यतः कुछ सब्जियों की ऊंची कीमतों का परिणाम है, अन्य खाद्य सामग्री भी महंगी होती जा रही है। प्रारंभिक आंकड़ों से पता चलता है कि नवंबर में खाद्य मूल्य मुद्रास्फीति में कमी आने के बावजूद इसके ऊंचे स्तर पर बने रहने की आशा है। 27. वैश्विक स्तर पर खाद्य तेलों की कीमतों में तेजी से वृद्धि हुई है। एफएओ खाद्य मूल्य सूचकांक अक्टूबर 2024 में 18 महीनों में अपने उच्चतम स्तर पर पहुंच गया था, जो वर्ष-दर-वर्ष 5.5% अधिक था। इसमें मुख्य रूप से वनस्पति तेलों का योगदान रहा, लेकिन डेयरी उत्पादों और चीनी का भी योगदान रहा। भारत में खाद्य तेलों की कीमतें भी ऊंची हैं। अन्य कृषि-संबंधी इनपुट जैसे गैर-खाद्य तेल (जो व्यक्तिगत देखभाल उत्पादों, मिष्ठान्न आदि में उपयोग किए जाते हैं) की कीमतों में भी वृद्धि हुई है। इनका असर अंततः उपभोक्ता वस्तुओं की कीमतों पर पड़ सकता है। आईएमडी ने पूर्वानुमान4 लगाया है कि “आगामी सर्दियों के मौसम (दिसंबर 2024 से फरवरी 2025) के दौरान, देश के अधिकांश हिस्सों में सामान्य से अधिक न्यूनतम तापमान होने की संभावना है”; मुझे बताया गया है कि यह रबी फसल के प्रतिफल के लिए अच्छा संकेत नहीं है। मूल मुद्रास्फीति भी बढ़ने लगी है। विभिन्न सर्वेक्षणों से भी पता चलता है कि गैर-कृषि इनपुट की कीमतें बढ़ी हैं और इनके ऊंचे बने रहने की उम्मीद है; सेवाओं की कीमतें भी ऊंची ही रहेंगी। 28. छठा, वैश्विक स्रोतों से उत्पन्न बढ़ी हुई अनिश्चितता का घरेलू समष्टि -आर्थिक और समष्टि -वित्तीय मापदंडों पर प्रभाव बढ़ गया है। इसका प्रभाव- विस्तार पहले ही घरेलू वित्तीय स्थितियों पर पड़ चुका है, जिससे आगे चलकर आर्थिक गतिविधियां प्रभावित हो सकती हैं। इस बात पर बल देना आवश्यक है कि वित्तीय चैनल खुली अर्थव्यवस्था समष्टि अर्थशास्त्र की सुस्थापित त्रिविधता के माध्यम से घरेलू मौद्रिक नीति को प्रभावित करते हैं। वर्तमान तटस्थ रुख, उभरती हुई आर्थिक स्थितियों पर शीघ्रतापूर्वक और उचित प्रतिक्रिया देने के लिए लचीलापन प्रदान करता है। 29. मौजूदा आर्थिक स्थितियों को देखते हुए आरबीआई के एक पूर्व गवर्नर द्वारा एक अलग संदर्भ में कही गई उक्ति याद आती है: "फेस्टिना लेंटे", जिसका लैटिन में अर्थ है "धीरे-धीरे जल्दी करो"। यह अब नीतिगत निर्णयों के मार्गदर्शन के लिए उपयुक्त है। मैंने पहले ही अपने अक्टूबर 2024 के वक्तव्य में “नीतिगत त्रुटि” के जोखिम का उल्लेख किया था; बल्कि अब यह जोखिम और बढ़ गया है। 30. तदनुसार, आर्थिक परिवेश की बढ़ती जटिलता के प्रति उचित प्रतिक्रिया के अपने आकलन के आधार पर, मैं तटस्थ मौद्रिक नीति रुख को जारी रखते हुए, रेपो दर को 6.5 प्रतिशत पर अपरिवर्तित रखने के लिए वोट करता हूं। प्रो. राम सिंह का वक्तव्य 31. मेरे विचार में, निम्नलिखित प्रश्नों को एमपीसी के ध्यान की आवश्यकता है: क्या घरेलू और अंतर्राष्ट्रीय स्तर पर मुद्रास्फीति और संवृद्धि के मोर्चों पर हाल के घटनाक्रमों के जवाब में मौद्रिक नीति (एमपी) में बदलाव का कोई मजबूत मामला है? अल्पावधि में मजदूरी और कीमतें किस प्रकार प्रभावित होंगी तथा मुद्रास्फीति वृद्धि तालमेल पर क्या प्रभाव पड़ेगा? भारतीय अर्थव्यवस्था के लिए अल्पकालिक और दीर्घकालिक मुद्रास्फीति वृद्धि के बीच संबंध की प्रकृति क्या है? मौद्रिक नीति के लिए बढ़ी हुई अनिश्चितता के क्या निहितार्थ हैं? 32. यद्यपि मुद्रास्फीति बढ़ी है, फिर भी इसका पथ अनुमानित/अपेक्षित रेखा के अनुरूप बना हुआ है। जैसे-जैसे हम आगे बढ़ेंगे, 2024-25 की चौथी तिमाही में खाद्य मुद्रास्फीति में नरमी आने की संभावना है, तथा निकट भविष्य में ऊर्जा की कीमतें भी स्थिर रहने की उम्मीद है। कुल मिलाकर, 2024-25 के लिए सीपीआई मुद्रास्फीति 4.8 प्रतिशत अनुमानित है, जो सहनीय दायरे में है, हालांकि 4.0 प्रतिशत के लक्ष्य से ऊपर है। जोखिम समान रूप से संतुलित हैं। 33. इसके अलावा, अब यह व्यापक रूप से स्वीकार कर लिया गया है कि सब्जियों की कीमतें मूलतः आपूर्ति पक्ष की घटना हैं। फलों और सब्जियों की कीमतों में अस्थिरता पर ब्याज दरों का बहुत कम असर पड़ता है। पिछले दस वर्षों के दौरान, रेपो दरों में परिवर्तन से सब्जियों की कीमतों में अस्थिरता पर कोई खास फर्क नहीं पड़ा है। विशेष रूप से, पिछली दस तिमाहियों के दौरान ब्याज दरों में वृद्धि का मूल्य अस्थिरता पर कोई महत्वपूर्ण प्रभाव नहीं पड़ा, विशेष रूप से टीओपी (टमाटर, प्याज और आलू) सब्जियों की कीमतों में अस्थिरता पर, जो कि मुख्य मुद्रास्फीति में अस्थिरता का प्राथमिक स्रोत है। 34. इसलिए, प्रश्न यह है: क्या खाद्य मुद्रास्फीति मूल मुद्रास्फीति में परिवर्तित होती है? 35. इस बात के अनुभवजन्य साक्ष्य हैं कि हाल के वर्षों में मूल मुद्रास्फीति पर खाद्य मुद्रास्फीति का प्रभाव काफी कम हो गया है, जिससे पता चलता है कि मजदूरी और मूल्य निर्धारण तंत्र की गंभीरता से पुनः समीक्षा की आवश्यकता है। खाद्य मुद्रास्फीति को मूल मुद्रास्फीति में परिवर्तित करने वाले मुख्य चैनल, अर्थात् खाद्य मूल्य-प्रेरित मजदूरी वृद्धि, की प्रभावशीलता हाल के वर्षों में कम हो गई है। इसका परिणाम द्वैत है - खाद्य और मूल मुद्रास्फीति के बीच महत्वपूर्ण अंतर। पिछली नौ तिमाहियों के दौरान, जबकि खाद्य कीमतें ऊंची बनी रहीं, सीपीआई मूल 4% के मूल्य मुद्रास्फीति लक्ष्य से नीचे रहा। इस विचलन का एक महत्वपूर्ण हिस्सा श्रम और खाद्य उत्पाद बाजारों में सुस्ती (कमजोर मजदूरी वृद्धि) और अन्य घर्षणों के कारण है। 36. इसके अलावा, एमपीसी द्वारा उपयोग किए गए सीपीआई मुद्रास्फीति के आंकड़े ,उससे कुछ अधिक हैं जो तब सामने आते यदि खाद्य और पेय पदार्थों का हिस्सा (45.86%) कुल घरेलू उपभोग व्यय (एमपीसीई) आंकड़ों के अनुरूप होता। मौजूदा भार के साथ भी, मूल मुद्रास्फीति 3.8% पर है। अप्रैल से अक्तूबर 2024 तक, टीओपी, स्वर्ण और चांदी को छोड़कर सीपीआई औसतन 3.80% रही, जबकि स्वर्ण और चांदी को छोड़कर मूल मुद्रास्फीति दर (%) औसतन 2.84% रही। जीडीपी संवृद्धि 37. विनिर्माण क्षेत्र में मंदी तथा निजी उपभोग और निवेश में कमी के कारण सकल घरेलू उत्पाद की संवृद्धि दर दूसरी तिमाही में सात तिमाहियों के निम्नतम स्तर 5.4% पर पहुंच गई है। आर्थिक गतिविधि का एक महत्वपूर्ण संकेतक जीवीए भी दूसरी तिमाही में 5.6 प्रतिशत पर आ गया। तदनुसार, आरबीआई ने सकल घरेलू उत्पाद की संवृद्धि अनुमान घटाकर 6.6 प्रतिशत कर दिया है, जो पहले के 7.2 प्रतिशत के अनुमान से काफी कम है। 38. एमपीसी का अधिदेश संवृद्धि को समर्थन देते हुए मूल्य स्थिरता सुनिश्चित करना है। मुद्रास्फीति की संभावनाओं में भौतिक परिवर्तन के बिना काफी धीमी वृद्धि की वर्तमान स्थिति में, मौद्रिक नीति की धुरी को प्रति-चक्रीय मोड में स्थानांतरित करने की आवश्यकता है। 39. मूल मुद्रास्फीति और जीडीपी संवृद्धि दर (वास्तविक और संभावित) के बीच अनुभवजन्य संबंध अच्छी तरह से स्थापित है। पिछले 7-8 तिमाहियों के दौरान मूल मुद्रास्फीति में लगातार कमी और संवृद्धि दर में मंदी से पता चलता है कि वास्तविक और संभावित संवृद्धि दर के बीच का अंतर बढ़ रहा है। इन अवलोकनों और यह तथ्य कि श्रम बाजार तंग नहीं है,का अर्थ है कि अर्थव्यवस्था मुद्रास्फीति को बढ़ाए बिना काफी तेजी से बढ़ सकती है। 40. दूसरे दृष्टिकोण से, मूल मुद्रास्फीति (<4%) और नीतिगत दर (6.5%) के बीच का अंतर पिछले एक वर्ष से 2.5% से अधिक रहा है; इससे प्रतिबंधात्मक मौद्रिक व्यवस्था बनती है। इसके अलावा, मौजूदा नीतिगत दरें अगली चार तिमाहियों के लिए अनुमानित औसत सीपीआई मुद्रास्फीति की तुलना में दो प्रतिशत से भी अधिक हैं - 2024-25 के लिए सीपीआई मुद्रास्फीति तीसरी तिमाही में 5.7 प्रतिशत और चौथी तिमाही में 4.5 प्रतिशत। 2025-26 के लिए पहली तिमाही में 4.6 प्रतिशत और दूसरी तिमाही में 4.0 प्रतिशत की दर से वृद्धि का अनुमान है। इसलिए, भविष्योन्मुखी नीतिगत दर तटस्थ आर-स्टार से अधिक है। 41. जब खाद्य कीमतों और मूल मुद्रास्फीति के बीच संबंध कमजोर हो और मुद्रास्फीति में योगदान देने वाली वस्तुओं की हिस्सेदारी कम हो गई हो, तो समग्र मुद्रास्फीति को लक्ष्य के करीब रखने के लिए ब्याज दरों को ऊंचा रखने से वृद्धि लागत बढ़ती है, जो कीमतों के मोर्चे पर लाभ के अनुपात में नहीं होती। 42. कई संकेतक अर्थव्यवस्था में मंदी की ओर इशारा करते हैं। सूचीबद्ध निजी विनिर्माण कंपनियों की नाममात्र बिक्री संवृद्धि 2024-25 की दूसरी तिमाही में गिरकर 3.3% हो गई है। विनिर्माण और गैर-आईटी सेवाओं के लिए परिचालन लाभ मार्जिन में कमी आई है, जबकि अतिरिक्त नौकरियों को ध्यान में रखते हुए भी स्टाफ लागत में मामूली वृद्धि ही देखी गई है। वाणिज्यिक क्षेत्र में वित्तीय संसाधनों का प्रवाह काफी धीमा हो गया है, तथा बैंक/वित्तीय संस्थाओं द्वारा वित्तपोषित परियोजनाओं की कुल लागत में कमी आई है। आरबीआई द्वारा सर्वेक्षण की गई कंपनियों का उत्तोलन अनुपात 2022-23 की पहली छमाही में लगभग 35% से घटकर 2024-25 की पहली छमाही में 29.5% हो गया है। 43. ब्याज दरों में कटौती से कारोबार करने की लागत कम हो जाएगी और फर्मों एवं कंपनियों के लिए नकदी बनाए रखने की अवसर लागत बढ़ जाएगी। उम्मीद है कि इससे कंपनियों की निवेश योजनाओं को बढ़ावा मिलेगा और रोजगार से जुड़ी प्रोत्साहन योजनाओं का दायरा बढ़ेगा, जिससे वेतन वृद्धि और मांग का एक आभासी चक्र शुरू करने में मदद मिलेगी। श्रम बाजार को कड़ा करने से मौद्रिक नीति की प्रभावकारिता में भी सुधार होगा। 44. संवृद्धि -समर्थक मौद्रिक नीति अंतर्राष्ट्रीय परिदृश्य के अनुरूप भी है। अधिकांश बड़े विकसित बाजारों में केंद्रीय बैंकों ने पहले ही बेंचमार्क ब्याज दरों में कटौती कर दी है। चीन के केंद्रीय बैंक ने भी ब्याज दरों में कटौती की है। इसके अलावा, चीन सहित हमारे प्रतिस्पर्धियों सहित कई एशियाई देशों की मुद्राएं अमेरिकी डॉलर के मुकाबले कमजोर हो रही हैं। कच्चे तेल की कीमतों में गिरावट की उम्मीद से आरबीआई को ब्याज दरों में कटौती की और गुंजाइश मिलेगी। 45. अल्पकालिक मुद्रास्फीति-संवृद्धि तालमेल पर निर्णय लेते समय, मौद्रिक नीति को आज लिए गए निर्णयों के दीर्घकालिक प्रभावों को भी ध्यान में रखना चाहिए। हम अल्पकालिक मुद्रास्फीति- संवृद्धि तालमेल को किस प्रकार से संबोधित करते हैं, इसका दीर्घकालिक संवृद्धि पथ पर प्रभाव पड़ता है। उच्च संवृद्धि दर लाखों लोगों को सार्थक रोजगार उपलब्ध कराकर मांग को बढ़ाती है, तथा आपूर्ति पक्ष की बाधाओं को कम करती है। 46. मुद्रास्फीति के मार्ग और उचित नीति दरों के बारे में हमेशा अनिश्चितता बनी रहेगी। आईसीटी और एआई में प्रगति के कारण उत्पादन प्रक्रियाओं की पूंजी तीव्रता में वृद्धि के कारण, भविष्य में उत्पादन की रोजगार लोच में गिरावट आने की संभावना है। इस प्रकार, हमारे पास जनसांख्यिकीय लाभांश का लाभ उठाने के लिए 10-15 वर्षों का सीमित समय है। इसलिए, मुद्रास्फीति के मोर्चे पर चरम परिदृश्यों की संभावना को न्यूनतम करते हुए उच्च संवृद्धि दर प्राप्त करना आवश्यक है। 47. अत्यधिक अनिश्चितता वाले विश्व में, यदि मौद्रिक नीति नियमों बनाम मानकों तथा अनिश्चितता के अंतर्गत विनियमन के क्षेत्रों में अनुसंधान से प्राप्त अंतर्दृष्टि का उपयोग करें, तो सीपीआई मुद्रास्फीति को 4% के बिन्दु लक्ष्य पर लाने के बजाय मूल्य स्थिरता के लक्ष्य को एक सीमा के भीतर रखना अधिक उचित होगा। अनिश्चितता से भरे भविष्य की हर स्थिति में लक्ष्य पर निशाना साधने की कोशिश की लागत अनुचित रूप से अधिक हो सकती है। 48. इन सभी कारकों पर विचार करते हुए, मैं निम्नलिखित के लिए वोट करता हूँ:

डॉ. राजीव रंजन का वक्तव्य 49. अगस्त 2024 के अपने वक्तव्य में मैंने कहा था कि हम मौद्रिक नीति को अपना मार्ग बदलने के लिए एक अवसर खुलते हुए देख सकते हैं, जो अक्तूबर 2024 में साकार हुआ क्योंकि रुख को तटस्थ में बदलने के लिए जोखिम-प्रतिफल तब अनुकूल था। इसके बाद, अक्तूबर 2024 के अपने वक्तव्य में मैंने उल्लेख किया था कि तटस्थ रुख से बदलती स्थिति के अनुसार अनुकूलन और परिचालन का लचीलापन मिलेगा। तथापि, तब से आने वाले डेटा ने मुद्रास्फीति और संवृद्धि के बीच संतुलन को बिगाड़ दिया है, जिससे नीतिगत दर को सामान्य करने की संभावना, जो बन रही थी, आगे बढ़ गई है। मैं वैश्विक और घरेलू परिप्रेक्ष्य के आधार पर इस पर विस्तार से बात करूँगा। 50. वैश्विक स्तर पर, इस तथ्य के बावजूद कि कई आयामों में सख्ती अनोखी थी, नरमी चक्र काफी सतर्क है5। नीति निर्माताओं के लिए चुनौतियाँ मुख्य रूप से विभिन्न मोर्चों पर व्याप्त अनिश्चितता के कारण बढ़ गई हैं, जो वित्तीय बाजारों को जोखिम में डाल रही हैं। यद्यपि कई अर्थव्यवस्थाएँ, जिनकी ऐतिहासिक रूप से उच्च नीतिगत दरें रही हैं या जो गंभीर मंदी का सामना कर रही हैं, ने नीतिगत दरों में कटौती शुरू कर दी है, लेकिन वे सतर्क बने हुए हैं, मुद्रास्फीति के अपने लक्ष्यों के साथ स्थायी रूप से संरेखित होने के बारे में अनिश्चितता के कारण निर्बंधनात्मक रुख बनाए हुए हैं। कई प्रणालीगत और मुद्रास्फीति लक्ष्यीकरण वाले देशों के लिए अवस्फीति का अंतिम मील मुश्किल होता जा रहा है, जिससे उनकी दर में कटौती की संख्या और आकार धीमा हो गया है। आने वाले डेटा से मिले-जुले संकेत मिल रहे हैं, केंद्रीय बैंक अपने स्वयं के संचार या दर कार्रवाई से अनजाने में ही चेकमेट हो रहे हैं। इस बीच, ऑस्ट्रेलिया, नॉर्वे और मलेशिया जैसे देश भी हैं, जिन्होंने अपने सख्ती चक्र के दौरान एक सुविचारित तरीके से दरें बढ़ाई थीं और अब वे तब तक रुके हुए हैं जब तक कि उनकी आर्थिक स्थितियाँ नरमी चक्र शुरू करने के लिए अनुकूल नहीं हो जातीं। 51. घरेलू पक्ष पर, अक्तूबर में पिछली नीति के बाद से मुद्रास्फीति-संवृद्धि संतुलन प्रतिकूल हो गया है। मुद्रास्फीति ने जहां ऊर्ध्वगामी होकर आश्चर्यचकित किया है, वहीं संवृद्धि ने भी अधोगामी होकर आश्चर्यचकित किया है। हमारे आकलन के अनुसार, निकट भविष्य में दोनों के अपने मार्ग बदलने की संभावना है। इस समय, आने वाले महीनों में मुद्रास्फीति में स्थायी नरमी की पुष्टि महत्वपूर्ण है। महत्वपूर्ण कारक, चालू रबी सीज़न होगा जो हमें खाद्य कीमतों में अपेक्षित सुधार के बारे में स्पष्टता देगा। शुरुआती संकेत फसल की बुवाई, पर्याप्त जलाशय स्तर और मिट्टी की अच्छी नमी की स्थिति के लिए अच्छी शुरुआत की ओर इशारा करते हैं। हमें यह भी सुनिश्चित करने की आवश्यकता है कि दूसरी तिमाही में संवृद्धि में कमी सिर्फ एकबारगी की थी और अर्थव्यवस्था अनुमानित पथ पर बहाल हो जाएगी। कृषि और सरकारी व्यय में संवृद्धि बहुत मजबूत होने की उम्मीद है और हम 2024-25 की दूसरी छमाही में औसतन लगभग 7 प्रतिशत की वृद्धि की उम्मीद करते हैं। 52. इस संदर्भ में, उपायों का अनुक्रम और समय इसकी प्रभावशीलता के लिए बहुत महत्वपूर्ण है जैसा कि महामारी के समय में नरमी और महामारी के बाद सख्ती के दौरान देखा गया है। पिछली बैठक में रुख को तटस्थ में बदलने के बाद, पर्याप्त प्रणालीगत चलनिधि सुनिश्चित करने के लिए चलनिधि की स्थिति पर ध्यान देना क्रमिक रूप से अधिक उपयुक्त लगता है। इस प्रकार, रिज़र्व बैंक द्वारा आरक्षित नकदी निधि अनुपात (सीआरआर) में 50 बीपीएस की कटौती इस समय उचित है क्योंकि यह बैंकों को टिकाऊ चलनिधि प्रदान करेगा और मुद्रा बाजार दर को रेपो दर के साथ अच्छी तरह से संरेखित रखेगा। यह दर नरमी चक्र के शुरू होने के बाद, संचरण में सुधार की सुविधा भी देगा। यह कदम तटस्थ रुख के अनुरूप है और सीआरआर को नीति से पूर्व सख्ती तथा निवल मांग और मीयादी देयताओं (एनडीटीएल) के 4 प्रतिशत के महामारी पूर्व स्तर पर सामान्यीकृत करेगा। सीआरआर कटौती का गुणक प्रभाव एक विस्तारित अवधि में जमा और ऋण पर विस्तारक प्रभाव डालेगा। नीतिगत साधनों का एक कुशल मिश्रण, यदि समयबद्ध और अच्छी तरह से अनुक्रमित है, तो वर्तमान चुनौतीपूर्ण स्थिति से सबसे अच्छे तरीके से निपट सकता है। 53. निष्कर्ष के तौर पर, मुश्किल नीतिगत तालमेल के बीच, हमारे सतर्क और सुविचारित दृष्टिकोण ने हमें बेहतर स्थिति में रखा है। संबंधित साहित्य से पता चलता है कि मिश्रित डेटा संकेतों के साथ बढ़ी हुई अनिश्चितता की अवधि के दौरान, अपरिवर्तनवादी और सतर्क दृष्टिकोण उपयोगी हो सकते हैं।6 मुद्रास्फीति और संवृद्धि की संभावना के बीच संतुलन में अनुमानित सुधार का पता लगाने के लिए आगामी डेटा पर नजर बनाए रखना समय की मांग है। यदि खाद्य मूल्य दबाव अनुमानित लाइनों पर कम हो जाता है, तो यह दरों को सामान्य करने के लिए नीतिगत अवसर प्रदान करेगा। हमारा तटस्थ रुख बदलती स्थिति पर प्रतिक्रिया करने के लिए लचीलापन प्रदान करता है। तदनुसार, मैं इस बैठक में दरों और रुख पर यथास्थिति के लिए वोट करता हूं। डॉ. माइकल देवब्रत पात्र का वक्तव्य 54. 2024-25 की दूसरी तिमाही के लिए भारत में राष्ट्रीय खातों के अनुमान आर्थिक गतिविधि पर बार-बार मुद्रास्फीति के आघातों की विनाशकारी शक्ति को प्रकट करते हैं। आपूर्ति पक्ष पर, विनिर्माण निष्पादन से होने वाली गिरावट से पता चलता है कि शहरी उपभोक्ता की व्यय करने की क्षमता पर लगातार मूल्य दबाव पड़ रहा है। बदले में, यह गैर-वित्तीय निगमों के बीच बिक्री संवृद्धि को कम कर रहा है और पूंजीगत व्यय योजनाओं को धीमा कर रहा है - जैसा कि सकल पूंजी निर्माण में मंदी से स्पष्ट है - क्योंकि मांग के लिए कॉर्पोरेट्स की संभावना मुद्रास्फीति से प्रभावित है। यदि नामित जीडीपी में धीमी संवृद्धि, राजकोषीय लक्ष्यों की प्राप्ति सुनिश्चित करने के लिए पूंजीगत व्यय पर व्यय को कम करने के लिए प्रेरित करती है, तो निवेश गतिविधि पर व्यापक प्रभाव पड़ सकता है। वर्ष की दूसरी छमाही के लिए संभावनाएं पहली छमाही के परिणामों की तुलना में बेहतर हैं। अब मुद्रास्फीति को कम करने और उपभोग और निवेश व्यय को बहाल करने के प्रयास किए जाने चाहिए। 55. खाद्य मूल्य दबावों को आमतौर पर अस्थायी माना जाता है; तथापि, यदि इन आघातों के बाद मूल्य में गिरावट के रूप में उलटफेर नहीं होता है, तो उपभोक्ता मूल्य सूचकांक में दबाव बना रहता है और इसके विकास को प्रभावित करता है। परिणामस्वरूप, नवंबर और दिसंबर की रीडिंग भी उच्च बने रहने की उम्मीद है, जिससे लक्ष्य के साथ परिणामों के अभिसरण में देरी होगी। परिवारों की मुद्रास्फीति प्रत्याशाएँ और एक वर्ष आगे की प्रत्याशाएँ बढ़ गई हैं, और मुद्रास्फीति की स्थिति पर उपभोक्ता निराशावाद बढ़ गया है। पेशेवर पूर्वानुमानकर्ताओं ने अपने मुद्रास्फीति अनुमानों को ऊर्ध्वगामी संशोधित किया है और संवृद्धि अनुमानों को कम किया है। स्पष्टतः, जुलाई और अगस्त माह के लिए लक्ष्य से कम परिणाम के कारण आत्मसंतुष्टि की आशंकाएं प्रबल हो रही हैं। चिंताजनक बात यह है कि मूल मुद्रास्फीति जुलाई के निचले स्तर से 70 आधार अंकों तक बढ़ गई है। उच्च प्राथमिक खाद्य कीमतों के दूसरे क्रम के प्रभाव या प्रभाव विस्तार के शुरुआती संकेत हैं - खाद्य तेलों की कीमतों में उछाल के बाद, प्रसंस्कृत खाद्य कीमतों के संबंध में मुद्रास्फीति में उछाल आना शुरू हो गया है। घरेलू सहायकों/रसोइयों जैसी घरेलू सेवाओं की कीमतों में वृद्धि भी खाद्य पदार्थों की बढ़ती कीमतों के कारण जीवनयापन के बढ़ते दबाव को दर्शाती है, जिसका असर इन विशिष्ट वेतनों पर भी पड़ने लगा है। इस माहौल में, वस्तुओं और सेवाओं में इनपुट लागत में वृद्धि और बिक्री मूल्यों में उनके प्रवाह पर सावधानीपूर्वक नज़र रखने की आवश्यकता है। यदि इसे अनियंत्रित रूप से जारी रहने दिया गया, तो यह वास्तविक अर्थव्यवस्था, विशेष रूप से उद्योग और निर्यात की संभावनाओं को और कमज़ोर कर सकता है। 56. मुद्रास्फीति के दबाव में टिकाऊ कमी ही संवृद्धि के संवेग को धारणीय रूप से जगा सकती है। सर्दियों में खाद्य कीमतों में अपेक्षित कमी एक महत्वपूर्ण मोड़ साबित हो सकती है। शेष वर्ष में निजी उपभोग की संभावनाओं में सुधार की उम्मीद के साथ, निवेश को बढ़ावा देना महत्वपूर्ण है, क्योंकि निर्यात एक कठिन बाहरी वातावरण के बंधक हैं। निजी निवेश घरेलू मांग में मजबूत बहाली देखना चाहेगा ताकि वर्तमान में महसूस की जा रही सुस्ती को दूर किया जा सके। मौद्रिक नीति का रुख संवृद्धि को समर्थन देने के लिए खुला है, लेकिन इसे मुद्रास्फीति के धारणीय आधार पर कम होने का इंतजार करना चाहिए अन्यथा मुद्रास्फीति में अब तक की असमान प्रगति समाप्त हो जाएगी। तदनुसार, मैं नीति दर पर यथास्थिति बनाए रखने और इस बैठक में तटस्थ रुख बनाए रखने के लिए वोट करता हूं। श्री शक्तिकान्त दास का वक्तव्य 57. 2024-25 की दूसरी तिमाही के लिए न्यूनतर जीडीपी डेटा के बावजूद भारतीय अर्थव्यवस्था आघात-सह बनी हुई है। मुद्रास्फीति की दिशा अधोगामी है, यद्यपि खाद्य मुद्रास्फीति के कारण समय-समय पर उतार-चढ़ाव से यह मार्ग बाधित हो रहा है। परिणामस्वरूप, मुद्रास्फीति संवृद्धि संतुलन अब कुछ हद तक अस्थिर हो गया है। 58. नवीनतम उच्च आवृत्ति संकेतक बताते हैं कि तीसरी तिमाही में आर्थिक गतिविधि बहाल हो रही है। रबी की बुवाई पिछले वर्ष के स्तर से अधिक हो गई है और जलाशयों का उच्च स्तर समग्र रबी उत्पादन के लिए शुभ संकेत है। सरकारी पूंजीगत व्यय में अपेक्षित वृद्धि और मानसून संबंधी व्यवधानों के समाप्त होने के साथ, औद्योगिक गतिविधि के सामान्य होने और पिछली तिमाही के निम्न स्तर से बहाल की उम्मीद है। सेवा गतिविधि में तेजी बनी हुई है। मांग पक्ष पर, कृषि संभावना में सुधार, उच्च सरकारी व्यय, स्थिर सेवा क्षेत्र संवृद्धि आदि जैसे कारकों के कारण वित्तीय वर्ष की दूसरी छमाही में खपत और निवेश में तेजी आने की उम्मीद है। वैश्विक व्यापार की मात्रा में सुधार से बाह्य मांग को समर्थन मिलेगा। कुल मिलाकर, वास्तविक जीडीपी संवृद्धि वर्ष की दूसरी छमाही में 7.1 प्रतिशत और पूरे वर्ष के लिए 6.6 प्रतिशत रहने का अनुमान है। 59. खाद्य मुद्रास्फीति के दबाव में तीव्र वृद्धि के कारण हेडलाइन मुद्रास्फीति जुलाई-अगस्त के 4 प्रतिशत से कम स्तर से अक्तूबर में 6 प्रतिशत के ऊपरी सहन-स्तर से अधिक हो गई। मुख्य रूप से सब्जियों की कीमतों में उछाल के कारण, आयात शुल्क लगाने के कारण खाद्य तेल की कीमतों में तेज उछाल और अनाज की मुद्रास्फीति में निरंतर स्थिरता ने भी अक्तूबर में खाद्य मुद्रास्फीति में उछाल को बढ़ाया। मूल मुद्रास्फीति, यद्यपि कम रही, लेकिन सितंबर-अक्तूबर 2024 के दौरान क्रमिक वृद्धि दर्ज की गई। यद्यपि, एक बार फिर, खाद्य में आपूर्ति पक्ष के आघातों ने लक्ष्य दर की ओर चल रही अवस्फीति को बाधित किया है, सब्जियों की कीमतों में सुधार, खरीफ फसल की मजबूत आवक, संभावित अच्छी रबी फसल और पर्याप्त अनाज बफर स्टॉक के कारण 2024-25 की चौथी तिमाही में खाद्य मुद्रास्फीति में नरमी की उम्मीद की जा सकती है। मूल मुद्रास्फीति के मोटे तौर पर नियंत्रित रहने की संभावना है क्योंकि पिछली मौद्रिक नीति कार्रवाइयों का अवस्फीतिकारी प्रभाव जारी है। कुल मिलाकर, हेडलाइन मुद्रास्फीति 2023-24 की चौथी तिमाही में 4.5 प्रतिशत तक कम होने तथा 2025-26 की दूसरी तिमाही तक 4.0 प्रतिशत तक कम होने की उम्मीद है। 60. मेरे समग्र आकलन में, मुद्रास्फीति और संवृद्धि दोनों की उभरती संभावना पर बारीकी से नज़र रखते हुए, अवस्फीति की व्यापक दिशा में अब तक प्राप्त लाभों को संरक्षित करने की आवश्यकता है। मौद्रिक नीति के तटस्थ रुख में निहित लचीलापन हमें आने वाले आंकड़ों की निगरानी करने और मुद्रास्फीति और संवृद्धि के पक्षों पर हमारी अपेक्षाओं की पुष्टि हेतु संभावना का आकलन करने का स्थान प्रदान करता है। 61. इस महत्वपूर्ण समय पर नीतिगत प्राथमिकता मुद्रास्फीति-संवृद्धि संतुलन को बहाल करने पर होनी चाहिए। अब मूलभूत आवश्यकता मुद्रास्फीति को कम करना और इसे लक्ष्य के साथ संरेखित करना है। कम मुद्रास्फीति परिवारों के पास प्रयोज्य आय बढ़ाएगी और उनकी क्रय शक्ति में वृद्धि करेगी। ऐसा दृष्टिकोण उपभोग और निवेश मांग का समर्थन करेगा। इस मूल मुद्दे पर ध्यान दिए बिना, धारणीय संवृद्धि को बढ़ावा देना संभव नहीं होगा। जैसा कि मैंने कई अवसरों पर कहा है, उच्च संवृद्धि के लिए सबसे बड़ा समर्थन मूल्य स्थिरता से आएगा। विवेक और व्यावहारिकता की मांग है कि हम अब मौद्रिक नीति के तटस्थ रुख को जारी रखें और रेपो दर को 6.50 प्रतिशत पर अपरिवर्तित रखें। तदनुसार, मैं इसके लिए वोट देता हूं। कोई अन्य दृष्टिकोण प्रतिकूल होगा और अनुचित समय का मामला होगा।

(पुनीत पंचोली) प्रेस प्रकाशनी: 2024-2025/1748 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: