IST,

IST,

मौद्रिक नीति समिति की 4 से 6 जून 2025 के दौरान हुई बैठक का कार्यवृत्त

|

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत] भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की पचपनवीं बैठक 4 से 6 जून 2025 के दौरान आयोजित की गई थी। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा, जिसमें निम्नलिखित शामिल होगा:

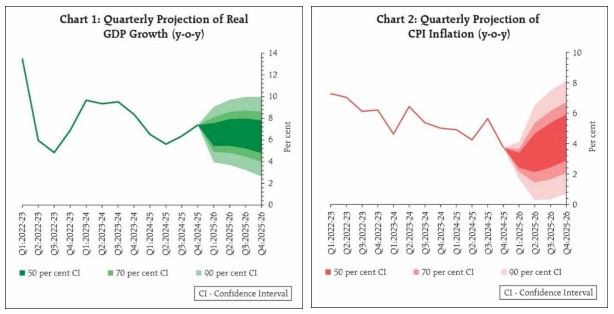

4. एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के कार्यनिष्पादन, ऋण की स्थिति, औद्योगिक, सेवाओं और अवसंरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. मौद्रिक नीति समिति (एमपीसी) की 55वीं बैठक 4 से 6 जून 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और डॉ. राजीव रंजन बैठक में शामिल हुए। 6. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, एमपीसी ने नीतिगत रेपो दर को तत्काल प्रभाव से 50 आधार अंक (बीपीएस) घटाकर 5.50 प्रतिशत करने के लिए वोट किया। परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर समायोजित हो जाएगी। यह निर्णय संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप है। संवृद्धि और मुद्रास्फीति संभावना 7. अप्रैल में एमपीसी की बैठक के बाद से वैश्विक आर्थिक संभावना संबंधी अनिश्चितता, अस्थायी टैरिफ राहत और व्यापार वार्ता के संबंध में आशावाद से कुछ हद तक कम हुई है। तथापि, यह मनोभावों को कमजोर करने और वैश्विक संवृद्धि की संभावनाओं को कम करने के लिए उच्च स्तर पर बनी हुई है। तदनुसार, बहुपक्षीय एजेंसियों द्वारा वैश्विक संवृद्धि और व्यापार अनुमानों को अधोगामी संशोधित किया गया है। हाल की अवधि में बाजार में उतार-चढ़ाव कम हुआ है, इक्विटी बाजारों में बहाली हुई है, डॉलर इंडेक्स और कच्चे तेल में नरमी आई है, तथापि स्वर्ण की कीमतें ऊंची बनी हुई हैं। 8. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 30 मई 2025 को जारी अनंतिम अनुमानों के अनुसार, 2024-25 की चौथी तिमाही में वास्तविक जीडीपी संवृद्धि 7.4 प्रतिशत रही, जबकि तीसरी तिमाही में यह 6.4 प्रतिशत थी। आपूर्ति पक्ष पर, 2024-25 की चौथी तिमाही में योजित सकल मूल्य (जीवीए) में 6.8 प्रतिशत की वृद्धि हुई। 2024-25 के लिए, वास्तविक जीडीपी संवृद्धि 6.5 प्रतिशत रही, जबकि वास्तविक जीवीए में 6.4 प्रतिशत की वृद्धि दर्ज की गई। 9. आगे चलकर, आर्थिक गतिविधि 2025-26 में अपनी गति बनाए रखेगी, जिसे निजी खपत और स्थिर पूंजी निर्माण में वृद्धि का समर्थन प्राप्त होगा। ग्रामीण आर्थिक गतिविधि का निरंतर बने रहना ग्रामीण मांग के लिए अच्छा संकेत है, जबकि सेवा क्षेत्र में निरंतर विस्तार से शहरी मांग में सुधार की उम्मीद है। उच्च क्षमता उपयोग, वित्तीय और गैर-वित्तीय कॉरपोरेट्स के तुलन-पत्र में सुधार और सरकार के पूंजीगत व्यय को बढ़ावा देने से निवेश गतिविधि में सुधार की उम्मीद है। व्यापार नीति अनिश्चितता, वस्तु निर्यात की संभावनाओं पर भारी पड़ रही है, जबकि यूनाइटेड किंगडम के साथ मुक्त व्यापार करार (एफटीए) का निष्कर्ष और अन्य देशों के साथ प्रगति व्यापार गतिविधि को समर्थन प्रदान करते हैं। आपूर्ति पक्ष पर, सामान्य से बेहतर दक्षिण-पश्चिम मानसून के पूर्वानुमान और आघात-सह संबद्ध गतिविधियों के कारण कृषि की संभावनाएं उज्ज्वल बनी हुई हैं। सेवा क्षेत्र से अपनी गति बनाए रखने की उम्मीद है। तथापि, दीर्घकालिक भू-राजनीतिक तनाव तथा वैश्विक व्यापार और मौसम संबंधी अनिश्चितताओं से उत्पन्न प्रभाव विस्तार संवृद्धि के लिए अधोगामी जोखिम उत्पन्न करते हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी संवृद्धि 6.5 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 6.5, दूसरी तिमाही में 6.7, तीसरी तिमाही में 6.6 और चौथी तिमाही में 6.3 प्रतिशत रहेगी (चार्ट 1)। होगी। जोखिम समान रूप से संतुलित हैं। 10. सीपीआई हेडलाइन मुद्रास्फीति में मार्च और अप्रैल के दौरान गिरावट जारी रही, अप्रैल 2025 में हेडलाइन सीपीआई मुद्रास्फीति लगभग छह वर्ष के निचले स्तर 3.2 प्रतिशत (वर्ष-दर-वर्ष) पर आ गई। इसका मुख्य कारण खाद्य मुद्रास्फीति थी, जिसमें लगातार छठे महीने गिरावट दर्ज की गई। ईंधन समूह में अपस्फीति की स्थिति में बदलाव देखा गया तथा मार्च और अप्रैल के दौरान सकारात्मक मुद्रास्फीति प्रिंट दर्ज किए, जो आंशिक रूप से एलपीजी की कीमतों में वृद्धि को दर्शाता है। स्वर्ण की कीमतों में वृद्धि के कारण ऊर्ध्वगामी दबाव पड़ने के बावजूद, मार्च-अप्रैल के दौरान मूल मुद्रास्फीति काफी हद तक स्थिर और नियंत्रित रही। 11. मुद्रास्फीति की संभावना प्रमुख घटकों में सौम्य कीमतों की ओर इशारा करता है। गेहूं के रिकॉर्ड उत्पादन और रबी फसल के मौसम में प्रमुख दालों के उच्च उत्पादन से प्रमुख खाद्य वस्तुओं की पर्याप्त आपूर्ति सुनिश्चित होनी चाहिए। आगे चलकर, मानसून के जल्दी आने के साथ-साथ इसके सामान्य से बेहतर होने की उम्मीद, खरीफ फसल की संभावनाओं के लिए शुभ संकेत है। इसे दर्शाते हुए, मुद्रास्फीति की प्रत्याशाएँ, खासकर ग्रामीण परिवारों के लिए एक मंद प्रवृत्ति दिखा रही हैं। अधिकांश अनुमान, कच्चे तेल सहित प्रमुख वस्तुओं की कीमतों में निरंतर कमी का संकेत दे रहे हैं। इन अनुकूल पूर्वानुमानों के बावजूद, हमें मौसम संबंधी अनिश्चितताओं और अभी भी उभर रही टैरिफ संबंधी समस्याओं के साथ वैश्विक कमोडिटी कीमतों पर उनके प्रभाव पर भी नजर रखनी होगी। इन सभी कारकों को ध्यान में रखते हुए और सामान्य मानसून को मानते हुए, वित्तीय वर्ष 2025-26 के लिए सीपीआई मुद्रास्फीति अब 3.7 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 2.9 प्रतिशत, दूसरी तिमाही में 3.4 प्रतिशत, तीसरी तिमाही में 3.9 प्रतिशत और चौथी तिमाही में 4.4 प्रतिशत रहेगी। जोखिम समान रूप से संतुलित हैं।  मौद्रिक नीति संबंधी निर्णयों का औचित्य 12. पिछले छह महीनों में मुद्रास्फीति में काफी नरमी आई है, जो अक्तूबर 2024 में सहन-सीमा बैंड से ऊपर थी, अब यह व्यापक आधार पर नरमी के संकेत के साथ लक्ष्य से काफी नीचे आ गई है। निकट अवधि और मध्यम अवधि की संभावना से अब हमें न केवल पिछली बैठक में व्यक्त किए गए 4 प्रतिशत के लक्ष्य के साथ हेडलाइन मुद्रास्फीति के टिकाऊ संरेखण का विश्वास प्राप्त होता है, बल्कि यह विश्वास भी है कि वर्ष के दौरान, इसके लक्ष्य से कुछ हद तक कम रहने की संभावना है। जबकि खाद्य मुद्रास्फीति की संभावना सौम्य बनी हुई है, वैश्विक संवृद्धि में प्रत्याशित मंदी के अनुरूप अंतर्राष्ट्रीय पण्य कीमतों में कमी के कारण मूल मुद्रास्फीति के सौम्य बने रहने की आशा है। वर्ष के लिए मुद्रास्फीति की संभावना को 4.0 प्रतिशत के पिछले पूर्वानुमान से घटाकर 3.7 प्रतिशत किया जा रहा है। दूसरी ओर, चुनौतीपूर्ण वैश्विक वातावरण और बढ़ी हुई अनिश्चितता के बीच संवृद्धि हमारी आकांक्षाओं से कम रही है। 13. अतः, संवृद्धि की गति को बढ़ाने के लिए नीतिगत उपायों के माध्यम से घरेलू निजी खपत और निवेश को प्रोत्साहित करना जारी रखना अनिवार्य है। इस बदली हुई संवृद्धि-मुद्रास्फीति गतिकी के लिए न केवल नीतिगत नरमी जारी रखना आवश्यक है, बल्कि संवृद्धि को समर्थन प्रदान करने के लिए दरों में कटौती को भी आगे बढ़ाना होगा। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 50 आधार अंक घटाकर 5.50 प्रतिशत करने के लिए वोट किया। डॉ. नागेश कुमार, प्रो. राम सिंह, डॉ. राजीव रंजन, डॉ. पूनम गुप्ता और श्री संजय मल्होत्रा ने नीतिगत रेपो दर में 50 आधार अंकों की कटौती के लिए वोट किया। श्री सौगत भट्टाचार्य ने रेपो दर में 25 आधार अंकों की कटौती के लिए वोट किया। 14. फरवरी 2025 से लगातार नीतिगत रेपो दर में 100 आधार अंकों की कटौती करने के बाद, मौजूदा परिस्थितियों में, मौद्रिक नीति के पास संवृद्धि को समर्थन प्रदान करने के लिए बहुत सीमित गुंजाइश बची है। अतः, एमपीसी ने रुख को निभावकारी से बदलकर तटस्थ करने का भी निर्णय लिया। इसके बाद, एमपीसी प्राप्त आंकड़ों और उभरती संभावना का सावधानीपूर्वक आकलन करेगी ताकि सटीक संवृद्धि-मुद्रास्फीति संतुलन बनाने के लिए मौद्रिक नीति के भविष्य के मार्ग को तैयार किया जा सके। तेजी से बदलती वैश्विक आर्थिक स्थिति भी उभरती समष्टि आर्थिक संभावना की निरंतर निगरानी और आकलन को आवश्यक बनाती है। 15. एमपीसी की बैठक का कार्यवृत्त 20 जून 2025 को प्रकाशित किया जाएगा। 16. एमपीसी की अगली बैठक 4 से 6 अगस्त 2025 तक निर्धारित है। नीतिगत रेपो दर को कम करने के संकल्प पर वोटिंग

डॉ. नागेश कुमार का वक्तव्य 17. जून की एमपीसी, टैरिफ, संरक्षणवाद और व्यापार युद्धों के कारण उत्पन्न वैश्विक अनिश्चितताओं की पृष्ठभूमि में हो रही है, जो वैश्विक व्यापार और संवृद्धि की संभावना को प्रभावित कर रहे हैं। वैश्विक आर्थिक परिदृश्य को 'अस्थिर और नाजुक' बताया गया है। आईएमएफ ने 2025 में वैश्विक आर्थिक संवृद्धि को 3.3% से कम करके 2.8% कर दिया है, ओईसीडी ने भी लगभग इसी तरह के आंकड़े का अनुमान लगाया है। वैश्विक विनिर्माण पीएमआई 50 से नीचे गिर गया है, जबकि समग्र पीएमआई मुश्किल से 50 से थोड़ा ऊपर बना रहा। 18. व्यापार नीति संबंधी अनिश्चितताओं के मद्देनजर विश्व व्यापार संगठन ने अनुमान लगाया है कि 2025 में विश्व व्यापार में 1.5% की कमी आएगी। अप्रैल 2025 के लिए विश्व व्यापार अनुमान ‘इस तरह के नीतिगत बदलावों के बिना होने वाले अनुमान से लगभग 3 प्रतिशत कम है’ और यह वर्ष की शुरुआत में विश्व व्यापार के बारे में विश्व व्यापार संगठन के आकलन से एक महत्वपूर्ण रिवर्सल है। 9 जुलाई, जब 90-दिवसीय विराम समाप्त होगा, के बाद पारस्परिक टैरिफ से संबंधित अनिश्चितताओं पर नीति निर्माताओं की लगातार नजर बनी हुई है, भारत सहित कई देश ट्रम्प प्रशासन के साथ द्विपक्षीय व्यापार समझौते के लिए बातचीत में लगे हुए हैं। जैसा कि मैंने अपने अप्रैल के एमपीसी वक्तव्य में तर्क दिया था कि संकुचित होते वैश्विक व्यापार के अलावा, भारत जैसे देशों को घरेलू और विदेशी दोनों बाजारों में ऐसे सस्ते चीनी सामानों की डंपिंग का भी सामना करना पड़ सकता है, जिसे उन्नत अर्थव्यवस्थाएं द्वारा अस्वीकार कर दिया जाता है। 19. घरेलू स्तर पर, 2025 की तीसरी तिमाही में 6.4% की तुलना में 2025 की चौथी तिमाही में 7.4% की आर्थिक वृद्धि एक सुखद आश्चर्य था। इसने वर्ष 2024-25 की समाप्ति तक 6.5% की समग्र वृद्धि में मदद की। हालाँकि, सुधार वैविध्यपूर्ण नहीं हुआ है। इसे ग्रामीण खपत और सरकारी पूंजीगत व्यय का समर्थन प्राप्त था। निजी निवेश, विशेष रूप से विनिर्माण और शहरी खपत में, लगातार कमज़ोर बना हुआ है। इस तथ्य को देखते हुए कि खपत और निवेश वृद्धि में कमी आ रही है, यह स्पष्ट नहीं है कि चालू वर्ष की पहली तिमाही में संवृद्धि की गति जारी रहेगी। कॉर्पोरेट कार्यनिष्पादन संबंधी सर्वेक्षण से पता चलता है कि कंपनियाँ बढ़ते मुनाफ़े के साथ अपने तुलन-पत्र को कम कर रही हैं। क्षमता उपयोग 75% से अधिक होने के बावजूद, 2025-26 में विनिर्माण में निवेश के इरादे कम हो गए हैं। कठिन बाह्य परिस्थितियां 2025-26 के लिए आर्थिक संवृद्धि की संभावना को और जटिल बना सकता है, खासकर विनिर्माण क्षेत्र की संभावना को, जिसका असर रोजगार सृजन पर पड़ेगा। इसके कारण राजकोषीय और मौद्रिक नीति दोनों के माध्यम से संवृद्धि को समर्थन देने की आवश्यकता है। 20. सौभाग्य से, दोनों क्षेत्रों में नीतिगत गुंजाइश बढ़ाई गई है। राजकोषीय समेकन, जिसे आंशिक रूप से आरबीआई द्वारा की गई भारी अंतरण से मदद मिली है, जरूरत पड़ने पर संवृद्धि को समर्थन देने के लिए राजकोषीय प्रोत्साहन की कुछ संभावनाएं प्रदान करता है, जिसमें बजट 2025-26 में प्रदान किए गए सार्वजनिक निवेश की पर्याप्त मात्रा की अग्रिम निवेश (फ्रंट-लोडिंग) भी शामिल है। 21. अनुकूल मुद्रास्फीति संभावना ने मौद्रिक नीति के लिए गुंजाइश बनाई है। अप्रैल 2025 में खुदरा मुद्रास्फीति 3.2% तक धीमी हो गई, जो 2019 (69 महीने) के बाद से अपने सबसे निचले स्तर पर है। इसके अलावा, कमोडिटी की कीमतों में नरमी को देखते हुए, विशेष रूप से कच्चे तेल की कीमत, जिसमें पहले के लगभग 75 डॉलर प्रति बैरल की तुलना में लगभग 65 डॉलर प्रति बैरल तक की गिरावट आई, अच्छे या औसत से अधिक मानसून का अनुमान और सौम्य डॉलर, ये सभी संकेत देते हैं कि 2025-26 में मुद्रास्फीति की संभावना 4% से कम बना रहेगा। आरबीआई सर्वेक्षणों के अनुसार मुद्रास्फीति प्रत्याशा भी अच्छी तरह नियंत्रण में बनी हुई हैं। 22. फरवरी 2025 में आयोजित एमपीसी के बाद से, आरबीआई ने नीतिगत दरों में कटौती करके संवृद्धि को समर्थन देना शुरू कर दिया है। बड़े पैमाने पर चलनिधि विस्तार के अलावा, रेपो दर में दो किस्तों में 50 आधार अंकों की कटौती की गई है। अप्रैल 2025 में मौद्रिक नीति के रुख को भी बदलकर निभावकारी कर दिया गया है। हालाँकि, मौद्रिक ढील का संचरण धीमा या मंद रहा है जैसा कि निश्चल जमा और उधार दरों (विशेष रूप से सार्वजनिक क्षेत्र के बैंकों के लिए) से पता चलता है, और सिस्टम में अक्षमताओं के कारण ऋण वृद्धि मध्यम रही है। 23. अप्रैल की एमपीसी में मैंने तर्क दिया था कि एक बार में 50 आधार अंकों की कटौती 25 आधार अंकों की दो कटौतियों से ज़्यादा प्रभावी हो सकती है। कठिन बाह्य परिस्थितियों के कारण आर्थिक संवृद्धि को समर्थन देने की आवश्यकता तथा आगे ब्याज दरों में कटौती की गुंजाइश प्रदान करने वाले अनुकूल मुद्रास्फीति संभावना को देखते हुए, मेरा मानना है कि रेपो दर में 50 आधार अंकों की कटौती का मामला मजबूत हो गया है। नीतिगत दर में अपेक्षा से अधिक कटौती (संभावित राजकोषीय नीति समर्थन के साथ) से यह स्पष्ट संदेश जाएगा कि भारत आर्थिक संवृद्धि की गति को समर्थन देने के लिए गंभीर है और नीतिगत हस्तक्षेप के मामले में कोई कसर नहीं छोड़ेगा। दर में कटौती की डबल डोज़ से उधार दरों में काफी कमी आने की संभावना है, जिससे निवेश और टिकाऊ वस्तुओं की खपत को बढ़ावा देने में मदद मिलेगी। 24. इसलिए, मैं रेपो दर में 50 आधार अंकों की कटौती करके इसे 5.50% करने के लिए वोट करता हूँ। मैं रुख को निभावकारी से तटस्थ करने का भी सुझाव देता हूँ। 25. एमपीसी के वक्तव्य में "अनिश्चितता" और "अस्थिरता" से संबंधित वाक्यांश 6 बार आए हैं। मेरे विचार से, यह निरंतर बढ़ती अनिश्चितता मौद्रिक नीति में ढील देने में सावधानी बरतने का प्राथमिक कारण बनी हुई है। इसलिए, अप्रैल 2025 में आयोजित पिछली बैठक के कार्यवृत्त के मेरे वक्तव्य के सार में मैं थोड़ा-बहुत और जोड़ना चाहूँगा। 26. वित्त वर्ष 2025 की चौथी तिमाही और पूरे वित्त वर्ष 2025 में भारतीय अर्थव्यवस्था के संवृद्धि के प्रदर्शन के साथ-साथ आने वाले उच्च आवृत्ति संकेतकों को देखते हुए, मेरा मानना है कि बाह्य घटनाक्रमों से उत्पन्न अनिश्चितता के बावजूद मौजूदा संवृद्धि आवेग आर्थिक सुदृढ़ता प्रदर्शित करना जारी रखेगी। इसके अलावा, वित्त वर्ष 2024 के जीडीपी डेटा संशोधनों का अनुभव भी एक सुविचारित नीतिगत ढील पथ का समर्थन करता है। मांग पक्ष पर, मैं सुविचारित आयकर दर में कटौती के साथ-साथ अन्य मूल्य और आय समर्थन उपायों के प्रभावों के मनोभावों का इंतजार कर रहा हूं। 27. जबकि मुद्रास्फीति का निकट और दीर्घकालिक पूर्वानुमान ढील देने की अधिक गुंजाइश प्रदान करता है, मैं यह भी मानता हूं कि नीतिगत दरों में कटौती का बैंक ऋण (और कुछ जमा) दरों में संचरण मार्च 25 के बाद तेज हुआ और इसके तेजी से आगे बढ़ने की उम्मीद है। आरबीआई द्वारा चलनिधि को बढ़ाना और अन्य उपायों, जिसमें आंशिक रूप से कम मुद्रा बाजार और अल्पकालिक ब्याज दरों के माध्यम से बैंकों की कुल निधि लागत को कम करने का योगदान शामिल है, ने इस प्रक्रिया में एक महत्वपूर्ण भूमिका निभाई है। आरबीआई के आंकड़ों से पता चलता है कि जनवरी 2025 से बैंकिंग प्रणाली में 9.5 लाख करोड़ रुपये की टिकाऊ चलनिधि बढाई गई है। इस संदर्भ में, मेरा मानना है कि रेपो दर में भारी कटौती की तुलना में बड़े पैमाने पर टिकाऊ चलनिधि समर्थन जारी रखने के आरबीआई के आश्वासन से आगे के संचरण पर अधिक प्रभावी प्रभाव पड़ने की संभावना है। 28. मौजूदा अनिश्चितताओं को देखते हुए, मेरा मानना है कि इस समय नीतिगत ढील में एक सुविचारित और सतर्क प्रगति अधिक उपयुक्त है। तदनुसार, मैं नीतिगत रेपो दर में 25 आधार अंकों की कटौती करके इसे 5.75% करने के लिए वोट करता हूँ। मैं रुख को निभावकारी से तटस्थ में बदलने के विचार से सहमत हूँ। प्रो. राम सिंह का वक्तव्य 29. वर्तमान संवृद्धि-मुद्रास्फीति गतिकी और संभावनाओं के बारे में मेरा आकलन जून 2025 की बैठक के लिए एमपीसी वक्तव्य में वर्णित आकलन के बहुत समान है। मुद्रास्फीति 30. अप्रैल 2025 के लिए मौजूदा हेडलाइन मुद्रास्फीति प्रिंट 4% के लक्ष्य से नीचे था। अप्रैल 2025 में सीपीआई मुद्रास्फीति 3.2% वर्ष-दर-वर्ष (वाईओवाई) पर लगभग 6 वर्ष के निचले स्तर आ गई है, जिसका मुख्य कारण सब्जियों की कीमतों में माह-दर-माह 3% की सामान्य मौसमी गिरावट है। अप्रैल में सब्जियों की मुद्रास्फीति -11.0% वर्ष-दर-वर्ष पर 26 महीने के निचले स्तर आ गई। सीपीआई कोर मुद्रास्फीति मुख्य रूप से स्वर्ण की कीमतों में वृद्धि के कारण 4.2% तक बढ़ गई है। स्वर्ण को छोड़कर, सीपीआई कोर मुद्रास्फीति 3.4% है। वित्त वर्ष 2025-26 के लिए, आरबीआई का औसत हेडलाइन मुद्रास्फीति पूर्वानुमान 3.7% है, जो लक्ष्य से काफी कम है। बाजार को वित्त वर्ष 2026 के लिए और भी कम हेडलाइन मुद्रास्फीति प्रिंट की उम्मीद है। जीडीपी संवृद्धि 31. जीडीपी संवृद्धि दर 7-8% के आकांक्षात्मक स्तर से नीचे बनी हुई है - आरबीआई और भारत सरकार का वित्त वर्ष 2025-26 के लिए जीडीपी संवृद्धि दर का पूर्वानुमान 6.5% है। सौम्य मुद्रास्फीति की संभावना को देखते हुए, संवृद्धि को सहायता प्रदान करने के लिए दर में कटौती एक मजबूत मामला है। 32. इसलिए, मैं सीधे दो प्रासंगिक मुद्दों पर बात करूंगा: इस चक्र में ब्याज दरों में कटौती की कितनी गुंजाइश है? वैश्विक आर्थिक स्तर पर मौजूदा अनिश्चितता को देखते हुए ब्याज दरों में कितनी कटौती स्वीकार्य है? 33. वित्त वर्ष 26 के लिए 3.7% की हेडलाइन मुद्रास्फीति पूर्वानुमान को देखते हुए, वर्तमान नीति दर (6%) पर, वास्तविक रेपो दर 2.3% हो जाती है, जो उस दर से काफी अधिक है जो संवृद्धि सहायक नीति दर के रूप में योग्य होगी। किसी भी समय, तटस्थ ब्याज दर, r*, जो स्थिर मुद्रास्फीति और संवृद्धि पथ के अनुरूप वास्तविक ब्याज दर है, के सटीक मूल्य के बारे में अनिश्चितता होती है– संवृद्धि हेतु सहायक होने के लिए, वास्तविक दर तटस्थ दर से कम होनी चाहिए। तटस्थ ब्याज दर कई कारकों के कारण घटती-बढ़ती है, यहाँ तक कि अल्पावधि में भी। कोविड-19 के बाद के समय को छोड़कर, भारत सहित उन्नत और उभरती अर्थव्यवस्थाओं दोनों के लिए तटस्थ ब्याज दरों में पिछले ढाई दशकों में गिरावट आई है।1 कोविड-19 महामारी के बाद, तटस्थ दरों में विभिन्न देशों में वृद्धि देखी गई, जो सार्वजनिक ऋण में वृद्धि और उत्पादन अंतराल में परिवर्तन जैसे अल्पकालिक कारकों से प्रेरित थी। 34. कोविड-19 प्रभाव के कारण, भारत के लिए अनुमानित औसत r* 2021-22 की तीसरी तिमाही के लिए 1.2% से बढ़कर 2023-24 की चौथी तिमाही के लिए 1.65% हो गया था। अब जबकि कोविड से जुड़े विशिष्ट कारक – उच्च सार्वजनिक ऋण और दबी हुई मांग - हमारे पीछे हैं, तटस्थ दर संभवतः कोविड-पूर्व स्तरों की ओर बढ़ गई है। भले ही हम महामारी के बाद की औसत तटस्थ ब्याज दर (1.65%) के हिसाब से चलें, लेकिन अर्थव्यवस्था को प्रभावित किए बिना मौजूदा चक्र में लगभग 75 बीपीएस के कटौती की गुंजाइश है। 35. हालांकि, वैश्विक संवृद्धि और मुद्रास्फीति के बारे में धारणाएं प्रतिदिन बदल रही हैं। घरेलू स्तर पर संवृद्धि और खाद्य मुद्रास्फीति संबंधी अनिश्चितता के उच्च स्तर को देखते हुए, दरों में कटौती में सावधानी बरतना जरूरी है। इसके अलावा, एमपीसी को हाल में दो दरों में कटौती के बाद दरों में कटौती के प्रभाव की संभावना और समयसीमा का पता लगाने की जरूरत है। कुल मिलाकर, इस चक्र में दर में 50 आधार अंकों की कटौती बहुत उचित और अत्यधिक वांछनीय लगती है। इसके अलावा, मौजूदा स्थिति में दरों में अग्रिम कटौती की आवश्यकता है। 36. जहां ग्रामीण वास्तविक मजदूरी में वृद्धि के कारण ग्रामीण मांग में वृद्धि हो रही है, वहीं कई संकेतक ऐसी स्थिति की ओर इशारा करते हैं जहां मांग में कमी है। होटल, पर्यटन, परिवहन और संचार जैसे श्रम गहन क्षेत्रों में मंदी के साथ-साथ कॉर्पोरेट क्षेत्र के लिए वास्तविक और अपेक्षित वेतन व्यय में कमी आई है। मध्यम आकार के आवास और शहरी खपत की मांग में कमी बनी हुई है। केंद्र द्वारा किए गए बड़े पैमाने पर पूंजीगत व्यय के बावजूद निजी निवेश भी धीमा बना हुआ है।2 परिचालन से निवल अधिशेष की तुलना में पूंजीगत व्यय का अनुपात कोविड-पूर्व स्तर से नीचे बना हुआ है। 2022-23 की पहली छमाही से, सूचीबद्ध निजी कंपनियों के लिए इक्विटी की तुलना में ऋण अनुपात में गिरावट आई है, क्योंकि इस अवधि के दौरान पूर्ण ऋण स्तर में वृद्धि नहीं हुई है। 2024-25 की चौथी तिमाही के दौरान, विनिर्माण और गैर-आईटी सेवा कंपनियों के लिए बिक्री वृद्धि में कमी आई है। 2025-26 की पहली तिमाही में कारोबार मूल्यांकन सूचकांक में भी कमी आई है। 37. फरवरी और अप्रैल 2025 में दो बार ब्याज दरों में कटौती और मांग मुद्रा दरों के रेपो दर से नीचे और कभी-कभी एसडीएफ दर से भी नीचे गिरने के बावजूद, ऋण वृद्धि में तेजी नहीं आई है। ऋण योग्य निधियों की मांग सामान्य से कम है। पिछली 7 तिमाहियों में यह 9.8% पर पहुंच गई है, जो हाल के समय में सबसे कमजोर है। स्वीकृत ऋण बहियों का उपयोग नहीं किया जा रहा है। 7-8% जीडीपी संवृद्धि की प्राप्ति के लिए ऋण संवृद्धि दर की आवश्यकता होगी, जो वर्तमान दर से काफी अधिक है। 38. दरों में और कटौती की उम्मीद ने मांग और निवेश निर्णयों के मूर्त रूप लेने में देरी की है। ऐसे माहौल में, इस चक्र में 50-बीपीएस की दर कटौती की बाजार की उम्मीद को देखते हुए, चरणबद्ध रूप में दर में कटौती मांग और निवेश निर्णयों के मूर्त रूप लेने में और देरी कर सकती है। इसके विपरीत, नीति दर में एकमुश्त 50-बीपीएस की कटौती से उधारकर्ताओं के लिए धन की लागत को कम करके मांग और संवृद्धि का समर्थन करने के दोहरे उद्देश्यों को प्राप्त करने में मदद मिलने की संभावना है। इसके परिणामस्वरूप ईबीआर-संबद्ध ऋणों, जिनमें आवास और एमएसएमई ऋण शामिल हैं, के लिए ईएमआई/एनएमआई अनुपात या ऋण चुकौती अवधि में काफी कमी आएगी, जिससे मध्यम आय वर्ग और एमएसएमई क्षेत्र के लिए पर्याप्त आय बढ़ेगा। 39. जबकि स्वस्थ बैंक तुलन-पत्र के साथ कई कारक मांग और ऋण संवृद्धि को निर्धारित करते हैं, दर में 50-आधार-अंक की कटौती से उधारकर्ताओं और उधारदाताओं दोनों को आवश्यक बढ़ावा देने की संभावना है। अंडर-लीवरेज्ड कॉरपोरेट तुलन-पत्र को देखते हुए, निजी मांग में तेजी, बदले में, निजी पूंजीगत व्यय को प्रेरित करेगी। 40. इसके अलावा, 50 आधार अंकों की दर कटौती से अर्थव्यवस्था में कोई अतिशयता नहीं होनी चाहिए, क्योंकि मांग-प्रेरित मुद्रास्फीति के कोई संकेत नहीं हैं। अप्रैल 2025 में पेट्रोल, डीजल, स्वर्ण और रजत को छोड़कर कोर सीपीआई वर्ष-दर-वर्ष आधार पर 3.5% पर निचले स्तर पर बना हुआ है। यह मुद्रास्फीति शृंखला पिछले आठ महीनों से 3.2-3.5% की सीमा में मँडरा रही है। उपसमूह स्तर पर भी, अधिकांश उपसमूहों के लिए कोर सीपीआई मुद्रास्फीति मंद बनी हुई है। विश्व बैंक के पूर्वानुमान और एसएंडपी कमोडिटी इंडेक्स के अनुसार, स्वर्ण को छोड़कर वैश्विक कमोडिटी की कीमतें स्थिर रहने की उम्मीद है। 41. अनाज और पशु प्रोटीन के लिए मुद्रास्फीति में गिरावट के कारण खाद्य मुद्रास्फीति में कमी जारी है, जबकि दालों में अपस्फीति बनी हुई है। अप्रैल 2025 में दालों की कीमतों में वर्ष-दर-वर्ष आधार पर 5.2% की गिरावट आई, जो 6 वर्ष में निचला स्तर है। निकट अवधि की संभावना से, मानसून के असामान्य रूप से जल्दी शुरू होने से सब्जियों की कीमतों पर किसी भी प्रतिकूल प्रभाव का कोई स्पष्ट संकेत नहीं है। मानसून के जल्दी शुरू होने की पिछली घटनाएं जरूरी नहीं कि सब्जियों की कीमतों में वृद्धि से जुड़ी हों। आगे चलकर, आयात शुल्क में हाल ही में की गई कमी (20% से 10% तक) के कारण खाद्य तेल की कीमतों में गिरावट आने की उम्मीद है, जिससे सौम्य मुद्रास्फीति की संभावना को मजबूती मिलेगी। 42. इससे पिछली फसल की अच्छी आपूर्ति और अगली फसल, जिसकी वर्तमान में बुवाई की जा रही है, के लिए उत्साहजनक उम्मीदों का संकेत मिलता है। बजट 2025 में खाद्य प्रसंस्करण उद्योग पर ध्यान केंद्रित किया गया है। इसके साथ-साथ आपूर्ति शृंखला लोजिस्टिक में पर्याप्त सुधार से हम भविष्य में कम मूल्य अस्थिरता के साथ ऐसे समय की उम्मीद कर सकते हैं, जिसमें खाद्य मुद्रास्फीति मंद हो। 43. निश्चित तौर पर बैंकों को अपने निवल ब्याज मार्जिन (एनआईएम) पर दबाव का सामना करना पड़ेगा। हालांकि, एनआईएम पर कुछ प्रतिकूल प्रभाव को आरबीआई के पास उपलब्ध अन्य मौद्रिक नीति साधनों द्वारा बेअसर किया जा सकता है। एक और चिंता यह है कि दर में अपेक्षाकृत बड़ी कटौती का मतलब होगा कि यू.एस. फेड के साथ ब्याज दर का अंतर हाल के समय में सबसे कम स्तर पर आ जाएगा। अन्य सभी चीजें समान रहने पर, यह रुपये पर दबाव डाल सकता है, खासकर अमेरिकी डॉलर के मुकाबले। हालांकि, भारतीय अर्थव्यवस्था के मजबूत बुनियादी ढांचे और पर्याप्त चालू खाता स्थिति को देखते हुए, रुपये पर कोई भी दबाव अल्पावधि तक ही सीमित रहने की संभावना है। इसके अलावा, संवृद्धि में तेजी ब्याज दर अंतर में कमी के प्रतिकूल प्रभाव, यदि कोई हो, को कम कर सकती है। 44. संवृद्धि को बढ़ावा देने वाले एमपी के लिए ऊपर वर्णित मजबूत मामले पर विचार करते हुए, मैं चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 50 आधार अंक कम करके 5.50 प्रतिशत करने के लिए वोट करता हूं। 45. हालाँकि, अनिश्चित वैश्विक अनिश्चितताओं को देखते हुए, मैं मौद्रिक नीति के रुख को ‘निभावकारी’ से ‘तटस्थ’ में बदलने का समर्थन करता हूँ। डॉ. राजीव रंजन का वक्तव्य 46. अप्रैल की नीति के बाद से, प्राप्त आंकड़े मुद्रास्फीति में अपेक्षित नरमी से कहीं अधिक के संकेत देते हैं। पिछले दो वर्षों में रिज़र्व बैंक की मुद्रास्फीति विरोधी नीति के रुख, सरकार द्वारा आपूर्ति पक्ष के उपायों और कृषि के लिए अच्छे मौसम ने मुद्रास्फीति पर नियंत्रण पाने में मदद की है। इसने मौद्रिक नीति को संवृद्धि का समर्थन करने के लिए लचीलापन और अवसर दिया है। तदनुसार, एमपीसी ने इस नीति में 50-बीपीएस की दर कटौती के लिए मतदान किया। इस अग्रिम दर कटौती के लिए मेरा वोट निम्नलिखित तर्कों पर आधारित था। 47. सबसे पहले, मुद्रास्फीति के स्तर पर, 2025-26 के लिए आधारभूत संभावना काफी हद तक आरामदायक बना हुआ है। इस नीति में हमारे अनुमानों में 30 बीपीएस की अधोगामी संसोधन के अनुसार मुद्रास्फीति का लक्ष्य से कम रहने की संभावना है। 2025-26 की पहली छमाही में हेडलाइन सीपीआई मुद्रास्फीति 3 प्रतिशत के करीब रहने का अनुमान है, जिसमें दूसरी छमाही में कुछ वृद्धि होगी। खाद्य मूल्य दबाव सौम्य बने रहने की उम्मीद है। कोर (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति के रुझान से पता चलता है कि अंतर्निहित मुद्रास्फीति दबाव काफी नियंत्रित है। यह विभिन्न बहिष्करणों के साथ-साथ छंटनी किए गए औसत उपायों द्वारा पुष्टि की जाती है। 48. दूसरा, हालांकि, संवृद्धि पर हमने अपने अनुमान में कोई बदलाव नहीं किया है, लेकिन ऐसा महसूस किया जा रहा है कि हाल के वर्षों में रुझान को देखते हुए यह अधिक हो सकता है। हालांकि, घरेलू निवेश रिकवरी मोड पर है, लेकिन वैश्विक अनिश्चितताओं के बढ़ने से निवेश की प्रवृत्ति पर असर पड़ रहा है। चीन में अपस्फीति एक दबाव बिंदु है और हमारे विनिर्माण के लिए एक संभावित खतरा है, जो निवेश के मनोभावों को और कम कर सकता है। इस प्रकार, अग्रिम दर कटौती के माध्यम से कुल मांग का समर्थन करने का एक मजबूत मामला है। संकुचन चक्र में उत्पादन पर समान प्रभाव डालने के लिए विस्तार चक्र में एक बड़ी कटौती आवश्यक हो सकती है (बार्निचोन और मैथेस, 2014)।3 49. तीसरा, चूंकि मौद्रिक नीति देरी से काम करती है, इसलिए मौजूदा परिस्थितियों में, तेज़ और अधिक संचरण के लिए 50-बीपीएस की कटौती, 25 बीपीएस की दो कटौती से बेहतर है। सख्त चक्र के दौरान अग्रिम दर वृद्धि के समान, अग्रिम दर कटौती हितधारकों को निर्णायक संकेत और विश्वास प्रदान करके संचरण को तेज़ करने में मदद कर सकती है। यह दर कटौती, पहले से किए गए चलनिधि संबंधी कई उपायों के साथ-साथ सितंबर से सीआरआर कटौती के साथ मिलकर दरों में ढील चक्र के दौरान बैंक मार्जिन की सुरक्षा करते हुए ऋण संवृद्धि को बढ़ावा देने में मदद करेगी। 50. चौथा, वैश्विक स्तर पर, 2025 में संभावना निराशाजनक बना हुआ है, भले ही अप्रैल से व्यापार नीति अनिश्चितता कुछ हद तक कम हुई है। ऐसी वैश्विक अनिश्चितताओं के बीच, घरेलू दर और चलनिधि के स्तर पर कुछ निश्चितता प्रदान करना उचित होगा ताकि एजेंट अपने निर्णयों में देरी न करें और न ही उसे स्थगित करें। लिटरेचर से पता चलता है कि अनिश्चितता "निष्क्रियता के क्षेत्र" को बनाने में एक भूमिका निभाती है, जिसके तहत आर्थिक एजेंट वृद्धिशील परिवर्तनों को समझ सकते हैं जबकि बड़ी नीति प्रोत्साहन, सीमा प्रभाव को ट्रिगर कर सकती है (बेल्के एट अल, 2020; बोर्डो एट अल, 2016)।4 51. कुल मिलाकर, मुद्रास्फीति, संवृद्धि, संचरण, वैश्विक परिप्रेक्ष्य और सबसे महत्वपूर्ण, संकेत और निश्चितता प्रदान करने के परिप्रेक्ष्य से, इस समय 50 आधार अंकों की कटौती उपयुक्त है। 52. साथ ही, यह महसूस किया गया कि 50 बीपीएस की दर कटौती को उसी निभावकारी रुख के साथ जोड़ना उचित नहीं है, भले ही हमने दो महीने पहले ही इस रुख को अपनाया हो। नीतिगत दर में 50 बीपीएस की कटौती को पहले से ही लागू करने के बाद, हमारे पास नीतिगत दरों में अधोगामी समायोजन की गुंजाइश कम बचेगी। एक जोखिम यह है कि 50 बीपीएस की कटौती और निभावकारी रुख का संयोजन वित्तीय बाजारों को मौद्रिक नीति में आगे की ढील के पैमाने और दायरे के बारे में गुमराह कर सकता है, जिसके पुनर्मूल्यन से अंततः अनावश्यक अस्थिरता पैदा हो सकती है। साथ ही, यह भी ध्यान देने योग्य है कि तटस्थ रुख में बदलाव को इस बात का संकेत नहीं समझा जाना चाहिए कि मौद्रिक नीति की दिशा बदल गई है। तटस्थ रुख लचीलापन प्रदान करता है और इसका मतलब यह संकेत देना है कि समष्टि-आर्थिक दृष्टिकोण में किसी भी सार्थक बदलाव के अभाव में किसी भी दर कार्रवाई के लिए कोई मजबूत पूर्वाग्रह नहीं है। यह उजागर करने की आवश्यकता है कि मौजूदा अनिश्चितताओं के अंतर्गत हमारा नीति निर्धारण कोई पत्थर की लकीर नहीं है। हम संभावना में किसी भी महत्वपूर्ण परिवर्तन की स्थिति में अपनी नीतिगत कार्रवाई के माध्यम से उचित प्रतिक्रिया देंगे। निकट भविष्य में, प्राप्त आंकड़ों पर कड़ी नज़र रखते हुए, मौद्रिक नीति के सुलभ संचरण को सुविधाजनक बनाने पर अधिक ध्यान केंद्रित करने की आवश्यकता है। डॉ. पूनम गुप्ता का वक्तव्य 53. भारतीय अर्थव्यवस्था ने पिछले दशक के दौरान बेहद अनिश्चित और बदलते वैश्विक आर्थिक परिदृश्य, जिसमें व्यापार गतिकी में गिरावट, वित्तीय अस्थिरता और भू-राजनीतिक उथल-पुथल शामिल है, के बीच उल्लेखनीय सुदृढ़ता प्रदर्शित किया है। हालांकि, सबसे तेजी से बढ़ती बड़ी अर्थव्यवस्थाओं में से एक होने के बावजूद, अनुकूल जनसांख्यिकी, विनियामकीय नीतियों में अनुकूल बदलाव, अवसंरचना में महत्वपूर्ण वृद्धि और पिछले दशक के दौरान हासिल की गई समष्टि-आर्थिक स्थिरता का लाभ उठाने के आधार पर इसकी आर्थिक संवृद्धि दर को और तेज किया जा सकता है। 54. राष्ट्रीय सांख्यिकी कार्यालय के अनंतिम अनुमान के अनुसार, भारतीय अर्थव्यवस्था ने पिछले दशक की औसत संवृद्धि दर के अनुरूप 2024-25 में 6.5 प्रतिशत की वृद्धि दर्ज की। 2024-25 में संवृद्धि मुख्य रूप से निजी खपत में सुधार के कारण हुई, जबकि निजी कॉर्पोरेट पूंजीगत व्यय अनिश्चित रहा और केवल कुछ क्षेत्रों तक ही सीमित रहा। चालू वर्ष के लिए भी संवृद्धि लगभग इसी तरह रहने का अनुमान है। 55. मुद्रास्फीति के स्तर पर, हेडलाइन सीपीआई मुद्रास्फीति 2024-25 के दौरान औसतन 4.6 प्रतिशत रही, लेकिन इसमें गिरावट का रुख देखा जा रहा है, जो चौथी तिमाही के दौरान घटकर 4.0 प्रतिशत और अप्रैल 2025 में 3.2 प्रतिशत पर 69 महीने के निचले स्तर आ जाएगी। जबकि खाद्य मुद्रास्फीति में तेजी से गिरावट आई है, कोर मुद्रास्फीति लगभग 4 प्रतिशत पर सीमित रही है और यदि स्वर्ण के उच्च और बढ़ती कीमतों के प्रभाव को छोड़ दिया जाए तो यह और कम होगी। मुद्रास्फीति प्रत्याशा का रुख भी नरमी की ओर हैं। 2025-26 के लिए मुद्रास्फीति अनुमान को 4.0 प्रतिशत से घटाकर 3.7 प्रतिशत कर दिया गया है, जिससे उम्मीद है कि हेडलाइन मुद्रास्फीति लक्ष्य के साथ और अधिक मजबूती से जुड़ेगी, और वास्तव में मार्जिन पर कम रहेगी, जिससे मौद्रिक नीति को संवृद्धि का समर्थन करने की गुंजाइश मिलेगी। 56. उपर्युक्त घटनाक्रम से संकेत मिलता है कि अर्थव्यवस्था को समर्थन प्रदान करने के लिए मौद्रिक नीति की आवश्यकता और गुंजाइश दोनों है, ताकि अर्थव्यवस्था, संवृद्धि की पिछली दरों को प्राप्त कर सके और उससे भी आगे निकल सके। 57. फिर मुद्दा यह उठता है कि कितना समर्थन दिया जा सकता है और किस गति से। कुल मिलाकर, भले ही इसमें और अगले नीति चक्र में 25 बीपीएस की दो लगातार दरों में कटौती का मामला बनाया जा सकता है, लेकिन इन कटौतियों को पहले से लागू करने में भी लाभ है। इसलिए, मैं इस बैठक में नीतिगत दर में 50 बीपीएस की कटौती के लिए वोट करती हूं। इससे नीतिगत निश्चितता को बढ़ावा देने और दरों में क्रमिक कटौती की तुलना में तेजी से संचरण में मदद मिलेगी, और वैश्विक अर्थव्यवस्था से उत्पन्न चुनौतियों का अधिक प्रभावी ढंग से सामना करने में मदद मिलेगी। 58. आगे चलकर, मैं रुख को निभावकारी से तटस्थ में बदलने का समर्थन करती हूं। इसका मतलब यह है कि आगे की कोई भी कार्रवाई प्राप्त आंकड़ों और उभरती वैश्विक अनिश्चितताओं पर निर्भर होगी। श्री संजय मल्होत्रा का वक्तव्य 59. वैश्विक आर्थिक स्थिति नाजुक और अस्थिर बनी हुई है। निकट अवधि की अनिश्चितताओं के अलावा, बार-बार भू-राजनीतिक उथल-पुथल और नए वैश्विक व्यापार व्यवस्था के आकार लेने के बीच मध्यम अवधि की संभावना भी असपष्ट है। वर्तमान में, वैश्विक संवृद्धि कमजोर स्थिति में है, जबकि मुद्रास्फीति समान्यतः धीमी गति से कम हो रही है। 60. घरेलू स्तर पर, 2024-25 की चौथी तिमाही के लिए एनएसओ द्वारा जारी 7.4 प्रतिशत की जीडीपी संवृद्धि दर आर्थिक गतिविधि में क्रमिक सुधार को दर्शाती है। आगे चलकर, सामान्य से बेहतर मानसून की उम्मीद ग्रामीण मांग को और बढ़ावा देगी। मुद्रास्फीति में कमी और सेवा क्षेत्र में निरंतर गति से शहरी खपत को पुनर्जीवित करने में मदद मिलेगी। निवेश के स्तर पर, कोविड के बाद की बहाली अब तक काफी हद तक सार्वजनिक निवेशों के कारण हुई है, जबकि उच्च क्षमता उपयोग और बेहतर कॉर्पोरेट तुलन-पत्र के बावजूद निजी क्षेत्र का निवेश कमजोर रहा है। इसके अलावा, वैश्विक अनिश्चितताओं में वृद्धि से व्यवसायों द्वारा निवेश निर्णयों में विराम लगाया जा सकता है, जोकि संवृद्धि सहायक नीतियों की आवश्यकता को रेखांकित करता है। 61. पिछली एमपीसी बैठक के बाद से मुद्रास्फीति में गिरावट आई है, अप्रैल 2025 में हेडलाइन सीपीआई मुद्रास्फीति 3.2 प्रतिशत पर लगभग छह वर्ष के निचले स्तर पहुंच गई है। हाल ही में आई कमी मुख्य रूप से खाद्य मुद्रास्फीति में निरंतर कमी के कारण हुई है, जो वर्तमान में अप्रैल में 2.1 प्रतिशत पर है, जो हेडलाइन से काफी नीचे है। कोर (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति काफी हद तक स्थिर और नियंत्रित (अप्रैल 2025 में 4.2 प्रतिशत) बनी हुई है, भले ही स्वर्ण की बढ़ती कीमतों ने काफी ऊर्ध्वगामी दबाव डाला हो। दक्षिण-पश्चिम मानसून के सामान्य से बेहतर रहने की संभावना के साथ, वर्ष के दौरान खाद्य मुद्रास्फीति मध्यम रहने की उम्मीद है। कोर मुद्रास्फीति का भी काफी हद तक नियंत्रित रहने की संभावना है, खासकर कमोडिटी कीमतों में नरमी के माहौल में। 62. 2025-26 के लिए 3.7 प्रतिशत के अनुमान के साथ, वर्ष के लिए मुद्रास्फीति संभावना अप्रैल नीति में हमारे द्वारा लगाए गए अनुमान से अधिक सौम्य दिख रहा है। दूसरी ओर, भले ही संवृद्धि स्थिर बना हुआ है, पर यह हमारी आकांक्षाओं से कम है। संवृद्धि का पूर्वानुमान पिछले वर्ष के परिणाम के समान ही है जोकि 6.5 प्रतिशत था। कुल मिलाकर, मेरा मानना है कि, वर्तमान समष्टि-आर्थिक स्थितियों और संभावना को देखते हुए, मौद्रिक नीति को मूल्य स्थिरता के उद्देश्य के अनुरूप रहते हुए संवृद्धि का समर्थन करने की आवश्यकता है। पिछले कुछ महीनों में मुद्रास्फीति में लगभग 3 प्रतिशत अंकों की तीव्र कमी (अक्तूबर 2024 में 6.2 से अप्रैल 2025 में 3.2 तक) और वार्षिक औसत मुद्रास्फीति में लगभग एक प्रतिशत अर्थात्, 4.6 से 3.7 प्रतिशत तक, अंक की अनुमानित कमी को देखते हुए, मैं 50 बीपीएस दर कटौती के लिए वोट करता हूं। यह उम्मीद की जाती है कि चलनिधि के स्तर पर निश्चितता के साथ-साथ दर संबंधी अग्रिम कार्रवाई आर्थिक एजेंटों को एक स्पष्ट संकेत देगा, जिससे उधार की कम लागत के माध्यम से खपत और निवेश को समर्थन मिलेगा। 63. मौद्रिक नीति के रुख के संबंध में, यह ध्यान रखना महत्वपूर्ण है कि यह रुख न केवल वर्तमान समष्टि-आर्थिक स्थितियों को दर्शाता है, बल्कि इससे भी महत्वपूर्ण बात यह है कि नीति निर्माण में जो संभावना शामिल है, वह भी इसमें शामिल है। अप्रैल 2025 के लिए सीपीआई हेडलाइन मुद्रास्फीति 3.2 प्रतिशत है, चौथी तिमाही के लिए अनुमान 4.4 प्रतिशत है। इस वर्ष संवृद्धि दर 6.5 प्रतिशत रहने का अनुमान है। यह संवृद्धि-मुद्रास्फीति संभावना दक्षिण-पश्चिम मानसून के स्थानिक और सामयिक वितरण के साथ-साथ वैश्विक कमोडिटी, वित्तीय और मुद्रा बाजारों में मौजूद अनिश्चितताओं पर निर्भर करता है। इन अनिश्चितताओं को देखते हुए, तथा फरवरी से अब तक नीतिगत दरों में 100 आधार अंकों की कमी करने के बाद, मौजूदा संवृद्धि-मुद्रास्फीति परिदृश्य और संभावना में, मौद्रिक नीति के पास संवृद्धि को समर्थन देने के लिए बहुत सीमित गुंजाइश बचेगी। इसलिए, रुख को निभावकारी से बदलकर तटस्थ करना उचित होगा। तटस्थ रुख मौद्रिक नीति को आवश्यक लचीलापन अर्थात्, बदलती घरेलू और वैश्विक आर्थिक स्थितियों के अनुसार नीतिगत दरों में कटौती, रोक या वृद्धि करना, प्रदान करेगा। उपायों का यह पैकेज अनिश्चितता के समय में कुछ निश्चितता प्रदान करेगा और इससे संवृद्धि को समर्थन मिलने की उम्मीद है। (पुनीत पंचोली) प्रेस प्रकाशनी: 2025-2026/570 1 ऑब्स्टफेल्ड, मौरिस (2025), “नेचुरल एंड न्यूट्रल रियल इन्टरेस्ट रेट: पास्ट एंड फ्यूचर”, एनबीईआर वर्किंग पेपर नंबर 31949. 2 भारत की सूचीबद्ध कंपनियाँ नकद को अपने पास रख रही हैं या निवेश करने के बजाय उसे लाभांश के रूप में वितरित करना पसंद कर रही हैं। राजस्व और निवल आय दोनों में अपेक्षाकृत मध्यम वृद्धि के बावजूद लाभांश भुगतान बढ़ रहा है। 3 https://events.bse.eu/live/files/383-tsa14-barnichonpdf 4 https://www.sciencedirect.com/science/article/abs/pii/S0167268120300962; https://www.nber.org/system/files/working_papers/w22021/w22021.pdf |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: