IST,

IST,

मौद्रिक नीति वक्तव्य, 2022-23 मौद्रिक नीति समिति (एमपीसी) का संकल्प 6-8 अप्रैल 2022

8 अप्रैल 2022 मौद्रिक नीति वक्तव्य, 2022-23 वर्तमान और उभरती समष्टि आर्थिक परिस्थिति का आकलन करने के आधार पर मौद्रिक नीति समिति (एमपीसी) ने आज (8 अप्रैल 2022) अपनी बैठक में यह निर्णय लिया है कि:

सीमांत स्थायी सुविधा (एमएसएफ़) दर और बैंक दर 4.25 प्रतिशत पर अपरिवर्तित बनी हुई है। स्थायी जमा सुविधा (एसडीएफ) दर, जो अब एलएएफ कॉरिडोर का आधार होगी, 3.75 प्रतिशत होगी।

ये निर्णय, संवृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति को +/- 2 प्रतिशत के दायरे में रखते हुए 4 प्रतिशत का मध्यावधि लक्ष्य हासिल करने के अनुरूप है। इस निर्णय में अंतर्निहित मुख्य विचार नीचे दिए गए विवरण में व्यक्त की गई हैं। आकलन वैश्विक अर्थव्यवस्था 2. फरवरी 2022 में एमपीसी की बैठक के बाद से, भू-राजनीतिक संघर्ष और उसके कारण प्रतिबंधों के बढ़ने से वैश्विक आर्थिक और वित्तीय माहौल खराब हो गया है। निवल कमोडिटी आयातकों पर प्रतिकूल असर के कारण, बढ़ी हुई अस्थिरता के बीच, कमोडिटी की कीमतों में संपूर्ण रूप से काफी वृद्धि हुई है। वित्तीय बाजारों में अस्थिरता बढ़ी है। मार्च की शुरुआत में कच्चे तेल की कीमतें 14 वर्ष के उच्च स्तर पर पहुंच गईं; कुछ सुधारों के बावजूद, वे उच्च स्तरों पर अस्थिर बने हुए हैं। आपूर्ति श्रृंखला के दबाव, जिसमें कमी आना था, फिर से बढ़ रहे हैं। वैश्विक कमोडिटी कीमतों में वैविध्यपूर्ण उछाल ने सभी उन्नत अर्थव्यवस्थाओं (एई) और उभरती बाजार अर्थव्यवस्थाओं (ईएमई) पर मुद्रास्फीति के दबाव को बढ़ा दिया है, जिससे उनके मुद्रास्फीति अनुमानों में तेज़ संशोधन हुआ है। विनिर्माण और सेवाएं दोनों क्षेत्रों में उत्पादन वृद्धि में कमी के कारण वैश्विक समग्र क्रय प्रबंधक सूचकांक (पीएमआई) मार्च में घटकर 52.7 पर आ गया, जो फरवरी में 53.5 था। विश्व वस्तु व्यापार की गति कमजोर हुई है। 3. कई केंद्रीय बैंक, विशेष रूप से प्रणालीगत बैंक, मौद्रिक नीति के रुख को सामान्य और कठोर बनाने की राह पर हैं। परिणामस्वरूप, प्रमुख एई में सॉवरेन बॉण्ड प्रतिफल सख्त रहा है। बॉण्ड प्रतिफल में बढ़ोत्तरी से हुए कुछ हालिया संशोधन के कारण सुरक्षित प्रवाह पर बुलियन की कीमतें 2020 के उच्च स्तर पर पहुंच गई थीं। वैश्विक इक्विटी बाजार में गिरावट आई है, हालांकि हाल ही में उसमें कुछ सुधार हुआ है। हाल के सप्ताहों में, उभरती बाजार अर्थव्यवस्थाओं से मजबूत पूंजी बहिर्वाह में नरमी आई है, जिससे उनकी मुद्राओं पर पड़ने वाले अधोगामी दबाव पर अंकुश लगा है, भले ही अमेरिकी डॉलर मजबूत हुआ है। कुल मिलाकर, वैश्विक अर्थव्यवस्था को कई मोर्चों से प्रमुख बाधाओं का सामना करना पड़ रहा है, जिसमें महामारी के प्रक्षेपवक्र के बारे में निरंतर अनिश्चितता भी शामिल है। घरेलू अर्थव्यवस्था 4. 28 फरवरी 2022 को राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा जारी 2021-22 के लिए दूसरे अग्रिम अनुमान (एसएई) ने भारत के वास्तविक सकल घरेलू उत्पाद (जीडीपी) की संवृद्धि को 8.9 प्रतिशत पर रखा है, जोकि महामारी के पहले (2019-20) के स्तर से 1.8 प्रतिशत अधिक है। आपूर्ति पक्ष पर, सेवाओं सहित इसके प्रमुख घटकों के कारण वर्धित वास्तविक सकल मूल्य (जीवीए) 2021-22 में 8.3 प्रतिशत बढ़ गया, जोकि महामारी के पहले के स्तर से अधिक थे। 2021-22 की तीसरी तिमाही में सकल घरेलू उत्पाद की वृद्धि घटकर 5.4 प्रतिशत हो गई। 5. 2021-22 की चौथी तिमाही में, उपलब्ध उच्च आवृत्ति संकेतक तीसरी लहर के तेजी से घटने के कारण बहाली के संकेत देते हैं लेकिन तस्वीर मिश्रित है। मार्च में पुनः वापस आए घरेलू हवाई यातायात में शहरी मांग परिलक्षित हुई और यात्री वाहनों की बिक्री में संकुचन की गति फरवरी में कम हो गई। दूसरी ओर, फरवरी में संकुचित हुई दोपहिया और ट्रैक्टर की बिक्री में ग्रामीण मांग दिखाई दी। फरवरी में पूंजीगत वस्तुओं के आयात में काफी वृद्धि हुई, हालांकि घरेलू उत्पादन में संकुचन जारी रहा। मार्च 2022 में लगातार तेरहवें महीने वस्तु निर्यात में उछाल जारी रहा और इसमें दोहरे अंकों में वृद्धि दर्ज की गई और 400 बिलियन अमेरिकी डॉलर के लक्ष्य को पार करते हुए 2021-22 में 417.8 बिलियन अमेरिकी डॉलर तक पहुंच गया। हालांकि, आयात की सभी श्रेणियां और भी तेजी से बढ़ी हैं, जिससे 2021-22 में व्यापार घाटा 192 बिलियन अमेरिकी डॉलर या जीडीपी के 6.1 प्रतिशत के रिकॉर्ड वार्षिक स्तर पर पहुंच गया है। 6. आपूर्ति पक्ष पर, खाद्यान्न उत्पादन ने 2021-22 में एक नया रिकॉर्ड दर्ज किया, जिसमें खरीफ और रबी दोनों का उत्पादन 2020-21 के अंतिम अनुमानों के साथ-साथ 2021-22 के लिए निर्धारित लक्ष्यों को पार कर गया। विनिर्माण पीएमआई मार्च में विस्तार क्षेत्र में रहा, हालांकि यह फरवरी में 54.9 से कुछ हद तक घटकर 54.0 पर आ गया था। सेवा क्षेत्र के संकेतक - रेलवे भाड़ा; ई-वे बिल; जीएसटी संग्रह; टोल संग्रह; ईंधन की खपत; और बिजली की मांग - फरवरी-मार्च में विस्तार में थी। सेवा पीएमआई विस्तार मोड में जारी रहा, जो पिछले महीने के 51.8 की तुलना में मार्च में 53.6 तक पहुंच गया। 7. हेडलाइन सीपीआई मुद्रास्फीति ऊपरी सहन सीमा को पार करके जनवरी 2022 में 6.0 प्रतिशत और फरवरी में 6.1 प्रतिशत तक पहुंच गई। प्रमुख चालक होने के नाते अनाज, सब्जियों, मसालों और प्रोटीन आधारित खाद्य पदार्थों जैसे अंडे, मांस और मछली की मुद्रास्फीति के कारण खाद्य मुद्रास्फीति में तेजी ने हेडलाइन मुद्रास्फीति में सबसे अधिक योगदान दिया। बिजली में निरंतर अपस्फीति और एलपीजी की स्थिर कीमतों से ईंधन मुद्रास्फीति में कमी आई। कोर मुद्रास्फीति, अर्थात्, खाद्य और ईंधन को छोड़कर, सीपीआई मुद्रास्फीति ऊंची बनी रही, हालांकि मुख्य रूप से परिवहन और संचार; पान, तंबाकू और नशीले पदार्थ; मनोविनोद और मनोरंजन; और स्वास्थ्य में मुद्रास्फीति में कमी के कारण जनवरी में 6.0 प्रतिशत की तुलना में फरवरी में 5.8 प्रतिशत तक कुछ कमी आई थी। 8. मार्च में ₹7.5 लाख करोड़ की दर से एलएएफ के तहत औसत दैनिक अवशोषण (स्थायी और परिवर्तनीय दर प्रतिवर्ती रेपो दोनों के माध्यम से) के कारण समग्र सिस्टम चलनिधि बृहद अधिशेष में बनी रही, जोकि जनवरी-फरवरी 2022 में ₹7.8 लाख करोड़ से कुछ कम है। आरक्षित निधि (नकद आरक्षित अनुपात में परिवर्तन के पहले दौर के प्रभाव के लिए समायोजित) 1 अप्रैल 2022 को 10.9 प्रतिशत (वर्ष-दर-वर्ष) तक विस्तारित हुई। वाणिज्यिक बैंकों द्वारा मुद्रा आपूर्ति (एम3) और बैंक ऋण में 25 मार्च 2022 तक क्रमशः 8.7 प्रतिशत और 9.6 प्रतिशत की वृद्धि (वर्ष-दर-वर्ष) हुई। भारत का विदेशी मुद्रा भंडार 2021-22 में 30.3 बिलियन अमेरिकी डॉलर बढ़कर 607.3 बिलियन अमेरिकी डॉलर हो गया। संभावना 9. आगे देखते हुए, मुद्रास्फीति प्रक्षेपवक्र, उभरती भू-राजनीतिक स्थिति और वैश्विक कमोडिटी कीमतों और लॉजिस्टिक पर इसके प्रभाव पर महत्वपूर्ण रूप से निर्भर करेगा। खाद्य कीमतों पर, अनाज की घरेलू कीमतों में अंतरराष्ट्रीय कीमतों के साथ-साथ वृद्धि दर्ज की गई है, हालांकि रिकॉर्ड खाद्यान्न उत्पादन और बफर स्टॉक के स्तर को घरेलू कीमतों में हो रही वृद्धि को रोकना चाहिए। वैश्विक आपूर्ति में कमी के कारण खाद्य तेलों, और पशु और पोल्ट्री फीड जैसे प्रमुख खाद्य पदार्थों में बढ़े हुए वैश्विक मूल्य दबाव, निरंतर निगरानी की आवश्यकता वाले खाद्य मूल्य की संभावनाओं के लिए उच्च अनिश्चितता प्रदान करते हैं। 10. इस परिदृश्य में, मुद्रास्फीति को नियंत्रित करने के लिए सक्रिय आपूर्ति प्रबंधन महत्वपूर्ण होते हैं। वैश्विक आपूर्ति को लेकर काफी अनिश्चितताओं के कारण अंतरराष्ट्रीय कच्चे तेल की कीमतें अस्थिर और उच्च बनी हुई हैं। प्रमुख औद्योगिक इनपुट की कीमतों में वैविध्यपूर्ण उछाल और वैश्विक आपूर्ति श्रृंखला व्यवधानों के कारण इनपुट लागत-प्रेरित दबाव का पहले की अपेक्षा में अधिक समय तक बने रहने की संभावना है। खुदरा कीमतों के लिए उनके प्रभाव अंतरण, हालांकि अब तक अर्थव्यवस्था में जारी सुस्ती को देखते हुए सीमित है, पर सावधानीपूर्वक निगरानी करने की आवश्यकता है। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण में शामिल विनिर्माण क्षेत्र की फर्मों में आगे चलकर उच्च इनपुट और आउटपुट मूल्य दबावों की संभावना है। इन कारकों को ध्यान में रखते हुए और 2022 में सामान्य मानसून और कच्चे तेल की औसत कीमत (भारतीय बास्केट) 100 अमेरिकी डॉलर प्रति बैरल होने के अनुमान पर, मुद्रास्फीति अब 2022-23 में 5.7 प्रतिशत पर अनुमानित है, जिसमें पहली तिमाही में 6.3 प्रतिशत, दूसरी तिमाही में 5.8 प्रतिशत; तीसरी तिमाही में 5.4 प्रतिशत; और चौथी तिमाही में 5.1 प्रतिशत पर रहने के अनुमान है (चार्ट 1)। 11. आगे चलकर, रबी उत्पादन की अच्छी संभावनाएं ग्रामीण मांग के लिए शुभ संकेत हैं। तीसरी लहर में कमी और टीकाकरण कवरेज के विस्तार के कारण संपर्क-गहन सेवाओं और शहरी मांग में तेजी बने रहने की उम्मीद है। उत्पादन से जुड़ी प्रोत्साहन (पीएलआई) योजना जैसी पहलों के साथ-साथ पूंजीगत व्यय पर सरकार के जोर को क्षमता उपयोग में सुधार, कॉर्पोरेट बैलेंस शीट में सुधार, बैंक ऋण में बढ़ोत्तरी और अनुकूल वित्तीय स्थितियों के बीच निजी निवेश गतिविधि को बढ़ावा देना चाहिए। इसी समय, भू-राजनीतिक स्थिति में तेजी और इसके साथ-साथ अंतरराष्ट्रीय कच्चे तेल और अन्य कमोडिटी की कीमतों में वृद्धि, वैश्विक वित्तीय स्थितियों में सख्ती, आपूर्ति-पक्ष की बाधाओं की निरंतरता और काफी कमजोर बाहरी मांग ने संभावनाओं पर अधोगामी जोखिम उत्पन्न किया है। महामारी की भावी स्थिति और प्रमुख उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के सामान्यीकरण की गति के बारे में अनिश्चितताओं का भी संभावनाओं पर प्रभाव पड़ता है। इन सभी कारकों को ध्यान में रखते हुए, 2022-23 के लिए वास्तविक सकल घरेलू उत्पाद की वृद्धि अब 7.2 प्रतिशत पर अनुमानित है, जोकि जोखिम को व्यापक रूप से संतुलित करते हुए पहली तिमाही में 16.2 प्रतिशत; दूसरी तिमाही में 6.2 प्रतिशत; तीसरी तिमाही में 4.1 प्रतिशत; और चौथी तिमाही में 4.0 प्रतिशत रहने का अनुमान है (चार्ट 2)।  12. एमपीसी का विचार है कि फरवरी की बैठक के बाद से, भू-राजनीतिक तनावों का बढ़ना, वैश्विक कमोडिटी कीमतों का आम तौर पर सख्त होना, लंबे समय तक आपूर्ति श्रृंखला में व्यवधान की संभावना, व्यापार और पूंजी प्रवाह में अव्यवस्था, भिन्न मौद्रिक नीति प्रतिक्रियाएं और वैश्विक वित्तीय बाजार में अस्थिरता, मुद्रास्फीति प्रक्षेपवक्र के लिए बड़े पैमाने पर सकारात्मक जोखिम और घरेलू संवृद्धि के लिए नकारात्मक जोखिम प्रदान कर रहे हैं। 13. उभरते जोखिमों और अनिश्चितताओं को देखते हुए, एमपीसी ने नीति रेपो दर को 4 प्रतिशत पर अपरिवर्तित रखने का निर्णय लिया है। एमपीसी ने निभाव की वापसी पर ध्यान केंद्रित करते हुए निभावकारी बने रहने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे। 14. एमपीसी के सभी सदस्य – डॉ. शंशाक भिडे, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 4.0 प्रतिशत पर अपरिवर्तित रखने के लिए सर्वसम्मति से मतदान किया। 15. सभी सदस्यों अर्थात् डॉ. शशांक भिड़े, डॉ. आशिमा गोयल, प्रो. जयंत आर. वर्मा, डॉ. मृदुल के. सागर, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने सर्वसम्मति से निभाव की वापसी पर ध्यान केंद्रित करते हुए निभावकारी बने रहने का भी निर्णय लिया ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति आगे चलकर संवृद्धि को सहारा प्रदान करते हुए लक्ष्य के भीतर बनी रहे। 16. एमपीसी की बैठक का कार्यवृत्त 22 अप्रैल 2022 को प्रकाशित किया जाएगा। 17. एमपीसी की अगली बैठक 6-8 जून 2022 के दौरान निर्धारित है। (योगेश दयाल) प्रेस प्रकाशनी: 2022-2023/38 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

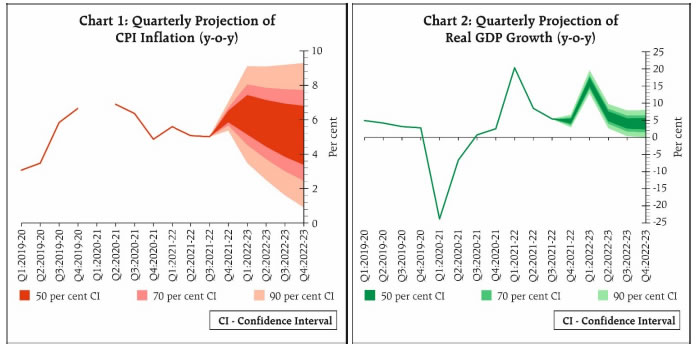

पृष्ठ अंतिम बार अपडेट किया गया: