IST,

IST,

तीसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2019-20 मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

7 अगस्त 2019 तीसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2019-20 मौद्रिक नीति समिति ने आज की अपनी बैठक में वर्तमान और उभरती समष्टिगत आर्थिक परिस्थिति के आकलन के आधार पर यह निर्णय लिया है कि –

परिणामस्वरूप, एलएएफ के तहत प्रतिवर्ती रेपो दर 5.15 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 5.65 प्रतिशत पर समायोजित हो जाएगी।

ये निर्णय वृद्धि को सहारा प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) आधारित मुद्रास्फीति के 4 प्रतिशत के मध्यावधिक लक्ष्य को +2/-2 प्रतिशत के दायरे में हासिल करने के उद्देश्य से भी है। इस निर्णय के समर्थन में प्रमुख विवेचनों को नीचे दिए गए विवरण में वर्णित किया गया है। आकलन वैश्विक अर्थव्यवस्था 2. जून 2019 में एमपीसी की बैठक के बाद से वैश्विक आर्थिक गतिविधि, व्यापार तनाव और भू-राजनीतिक अनिश्चितता के कारण धीमी हो गई है। उन्नत अर्थव्यवस्थाओं (एई) के बीच, यूएस में कमजोर कारोबार स्थिर निवेश के कारण जीडीपी वृद्धि 2019 की दूसरी तिमाही में कमजोर हो गई। यूरो क्षेत्र में भी, बाह्य परिस्थितियों के खराब होने पर जीडीपी वृद्धि दूसरी तिमाही में मध्यम रही। ब्रेक्झिट से संबंधित अनिश्चितता और कमजोर औद्योगिक उत्पादन के कारण उपभोक्ता विश्वास में कमी के कारण दूसरी तिमाही में ब्रिटेन की आर्थिक गतिविधि नरम पड़ी। जापान में, औद्योगिक उत्पादन और उपभोक्ता विश्वास पर उपलब्ध आंकड़े बताते हैं कि दूसरी तिमाही में वृद्धि के मंद रहने की संभावना है। 3. प्रमुख उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में आर्थिक गतिविधि कमजोर बनी हुई है, जो मुख्य रूप से बाहरी मांग के धीमी हो जाने के कारण है। दूसरी तिमाही में चीनी अर्थव्यवस्था कई वर्षों के निचले स्तर तक कम हो गई है, जबकि रूस में पहली तिमाही में आर्थिक गतिविधि कम हो गई है जो निर्यात और खुदरा बिक्री में धीमी गति के कारण दूसरी तिमाही तक जारी रही है। ब्राजील में, अर्थव्यवस्था पहली तिमाही में कमजोर सेवा क्षेत्र की गतिविधि और औद्योगिक उत्पादन में गिरावट के कारण संकुचन के पश्चात गति हासिल करने के लिए संघर्ष कर रही है। दक्षिण अफ्रीका में आर्थिक गतिविधियां दूसरी तिमाही में तेजी से कम होती जा रही हैं क्योंकि जून में विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआईI) में लगातार पिछले छ: महीने से संकुचन आया है और कारोबार विश्वास भी कमजोर बना रहा है। 4. गैर-ओपेक उत्पादन में वृद्धि से अतिरिक्त आपूर्ति, संयुक्त रूप से मांग के और कमजोर होने के साथ कच्चे तेल की कीमतें मई के मध्य में तेजी से गिर गईं। नतीजतन, जुलाई की शुरुआत में ओपेक के उत्पादन में कटौती के विस्तार का कीमतों पर अधिक प्रभाव नहीं पड़ा। मई के अंतिम सप्ताह से सोने की कीमतों में तेजी से वृद्धि हुई है, जो कि वृद्धि के लिए नीचे की ओर बढ़ते जोखिमों और खराब होती जा रही भू-राजनीतिक स्थिति के बीच सुरक्षित पनाह मांग (सेफ हेवन डिमांड) में वृद्धि से प्रेरित है। प्रमुख उन्नत और उभरती बाजार अर्थव्यवस्थाओं में मुद्रास्फीति मंद रही है। 5. वित्तीय बाजार प्रमुख केंद्रीय बैंकों की मौद्रिक नीति रुखों और तीव्र भू-राजनीतिक तनावों से प्रेरित रहे। यूएस में, यूएस फेड के डोविश दिशानिर्देशों द्वारा समर्थन से और चीन के साथ व्यापार तनाव में कुछ क्षणिक राहत से इक्विटी मार्केट मई में हुए अधिकांश नुकसानों से स्वस्थ हुए। ईएम स्टॉक अपने विकसित बाजार समकक्षों से पिछड़ गये, जिसमें मुख्य रूप से चीनी और दक्षिण कोरियाई शेयरों का कमजोर प्रदर्शन प्रतिबिम्बित हुआ। अमेरिका में बॉण्ड प्रतिफल, जो पहले से ही नीतिगत दरों में कटौती की संभावना पर नरम पक्षपात के साथ कारोबार कर रहा था, व्यापार तनाव के बढ़ने पर अगस्त की शुरुआत में ही गिर गया। यूरो क्षेत्र में कुछ और सदस्य देशों में बॉण्ड प्रतिफल यूरोपीय केंद्रीय बैंक के अधिक उदार मौद्रिक नीति रुख की उम्मीदों के कारण नकारात्मक क्षेत्र में चले गए। ईएमई में, बॉण्ड प्रतिफल प्रणालीगत केंद्रीय बैंकों द्वारा अधिक उदार दिशानिर्देशों के कारण मामूली रूप से कम हुआ। मुद्रा बाजारों में, यूएस फेड द्वारा डोविश दिशानिर्देशों के कारण जून में प्रमुख मुद्राओं के मुकाबले अमेरिकी डॉलर कमजोर हुआ लेकिन जुलाई में उसमें बढ़ोतरी हुई। ईएमई मुद्राएं, जो जुलाई में एक बढ़ोतरी के पूर्वाग्रह के साथ कारोबार करती रहीं, व्यापार तनाव में वृद्धि के कारण अगस्त के प्रारम्भ में कमजोर हुई। घरेलू अर्थव्यवस्था 6. घरेलू मोर्चे पर, दक्षिण-पश्चिम मानसून तीव्र रहा और 6 अगस्त 2019 तक दीर्घावधि औसत (एलपीए) से 6 प्रतिशत कम संचयी बारिश हुई। इसके स्थानिक वितरण के अनुसार, 36 उप- प्रभागों में से पिछले साल के 28 उप-प्रभागों के मुकाबले इस वर्ष 25 उप-प्रभागों ने सामान्य या अधिक वर्षा हुई। खरीफ फसलों के तहत बोया गया कुल क्षेत्रफल 2 अगस्त को एक वर्ष पहले की तुलना में 6.6 प्रतिशत कम था। 1 अगस्त को प्रमुख जलाशयों में तत्कालीन भंडारण एक वर्ष पहले की 45 प्रतिशत की तुलना में पूर्ण जलाशय स्तर के 33 प्रतिशत रहा। भारतीय मौसम विभाग (आईएमडी) द्वारा मौसम की दूसरी छमाही (अगस्त-सितंबर) के दौरान वर्षा सामान्य रहने का अनुमान लगाया गया है। 7. औद्योगिक उत्पादन सूचकांक (आईआईपी) द्वारा मापी गई औद्योगिक वृद्धि मई 2019 में कम हुई, जो विनिर्माण और खनन के कारण कम हुई जबकि बिजली की मांग के कारण बिजली उत्पादन में तेजी आई । उपयोग-आधारित वर्गीकरण के अनुसार, पूंजीगत वस्तुओं और उपभोक्ता टिकाऊ वस्तुओं का उत्पादन कम हो गया। तथापि, मई में लगातार तीसरे महीने में उपभोक्ता गैर-टिकाऊता में तेजी आई। जून में आठ मूल उद्योगों के सूचकांकों के वृद्धि में कमी आई, जो कि पेट्रोलियम रिफाइनरी उत्पादों, कच्चे तेल, प्राकृतिक गैस और सीमेंट में संकुचन के कारण कम हो गई। रिज़र्व बैंक की आदेश बही, वस्तु सूची और क्षमता उपयोग सर्वेक्षण (ओबीआईसीयूएस) द्वारा मापा गया विनिर्माण क्षेत्र में क्षमता उपयोग (सीयू), 2018-19 की तीसरी तिमाही में 75.9 प्रतिशत की तुलना में 2018-19 की चौथी तिमाही में मामूली रूप से 76.1 प्रतिशत तक बढ़ा; तथापि मौसमी समायोजित सीयू, तिमाही 3 में 75.6 प्रतिशत की तुलना में तिमाही 4 में 74.5 प्रतिशत तक गिर गया। तिमाही 1: 2019-20 के लिए भारतीय रिज़र्व बैंक का व्यवसाय मूल्यांकन सूचकांक (बीएआई) मामूली रूप से सुधरा, जो सर्वेक्षणित फर्मों के लाभ मार्जिन में मामूली से कारण समर्थित है, जबकि उत्पादन और आदेश बही धीमे रहे। उत्पादन पीएमआई जून में 52.1 की तुलना में जुलाई में बढ़कर 52.5 हो गया, जो कि उत्पादन में बढ़ोतरी, उच्चतर नए आदेशों और आने वाले वर्ष में मांग की स्थिति में सुधार से रेखांकित किया गया। 8. मई-जून के लिए सेवा क्षेत्र की गतिविधियों के उच्च आवृत्ति संकेतक एक मिश्रित तस्वीर प्रस्तुत करते हैं। ट्रैक्टर और मोटरसाइकिल की बिक्री - ग्रामीण मांग के संकेतक – में संकुचन जारी रहा। शहरी मांग के संकेतकों के बीच, जून में लगातार आठवें महीने में यात्री वाहन बिक्री संकुचित रही; तथापि, लगातार तीन महीने के संकुचन के बाद जून में घरेलू हवाई यात्री ट्रैफिक वृद्धि सकारात्मक रही। आधार प्रभावों को समायोजित करने के बाद भी वाणिज्यिक वाहन की बिक्री धीमी हो गई। जून में सीमेंट उत्पादन में संकुचन और तैयार स्टील की खपत में धीमी वृद्धि के साथ निर्माण गतिविधि संकेतक मंद हो गए । पूंजीगत वस्तुओं का आयात - निवेश गतिविधि का एक प्रमुख संकेतक - जून में संकुचित हुआ। नई व्यावसायिक गतिविधि, नए निर्यात आदेशों और रोजगार में वृद्धि पर पीएमआई जून में 49.6 की तुलना में जुलाई में बढ़कर 53.8 हो गई। 9. सीपीआई में वर्ष-दर-वर्ष परिवर्तन द्वारा मापी गई खुदरा मुद्रास्फीति, अप्रैल- मई में 3.0 प्रतिशत की तुलना में जून में बढ़कर 3.2 प्रतिशत हो गई, जो खाद्य और ईंधन मंदी को छोड़कर खाद्य मुद्रास्फीति के साथ ईंधन और सीपीआई मुद्रास्फीति द्वारा संचालित होती है। 10. मांस और मछली, दाल और सब्जियों की कीमतों में तेज उछाल के कारण खाद्य समूह की मुद्रास्फीति मई में 2.0 प्रतिशत और अप्रैल में 1.4 प्रतिशत से बढ़कर जून में 2.4 प्रतिशत हो गई। मुद्रास्फीति अनाज, दूध, मसाले और तैयार भोजन में भी बढ़ी। हालांकि, अंडे और गैर-मादक पेय पदार्थों में मुद्रास्फीति कम हुई, और जून में फलों और चीनी एवं मिष्ठान की कीमतें अपस्फीति में बनी रही। 11. बिजली के अपस्फीति में रहने के साथ ईंधन और प्रकाश समूह में मुद्रास्फीति जून में मंद हो गयी । फायरवुड एवं चिप्स, और उपले जैसे ईंधन अप्रैल से अपस्फीति में रहे हैं। हालांकि, तरलीकृत पेट्रोलियम गैस (एलपीजी) और सब्सिडी वाले केरोसिन की कीमतों में मुद्रास्फीति उच्च रही। 12. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति अप्रैल में 4.6 आधार से 50 आधार अंक घटकर मई में 4.1 प्रतिशत हो गई और जून में अपरिवर्तित रही। इस श्रेणी में मुद्रास्फीति में मंदी कपड़ों एवं जूतों; घरेलू सामान एवं सेवाओं; परिवहन एवं संचार; और मनोविनोद एवं मनोरंजन पर व्यापक रूप से आधारित थी। पिछले तीन महीनों में आवास मुद्रास्फीति अपरिवर्तित रही। कुछ मंदी के बावजूद, स्वास्थ्य उप-समूह में मुद्रास्फीति उच्च रही। व्यक्तिगत देखभाल और प्रभाव में मुद्रास्फीति जून में सोने की कीमतों में पुनरुत्थान के कारण बढ़ी। 13. भारतीय रिज़र्व बैंक के सर्वेक्षण में जुलाई 2019 दौर में तीन महीने आगे के होरीज़ोन के लिए होरीज़ोन की उम्मीदों को पिछले दौर की तुलना में अपरिवर्तित रखा गया, लेकिन उन्होंने एक वर्ष आगे के होरीज़ोन के लिए 20 आधार अंकों की बढ़ोतरी की। कृषि और औद्योगिक कच्चे माल की कीमतों से इनपुट लागत दबाव मई और जून में कम होना जारी रहा। ग्रामीण मजदूरी में नाममात्र वृद्धि मंद हो गई, जबकि विनिर्माण क्षेत्र में कर्मचारियों की लागत में वृद्धि तिमाही 1 में कम हो गई। रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण में भाग लेने वाली विनिर्माण कंपनियों को उम्मीद है कि तिमाही 2 में कच्चे माल की न्यून लागत के कारण इनपुट लागत दबाव मंद हो जाएगा। 14. प्रणाली में चलनिधि जून-जुलाई 2019 में (i) बैंकिंग प्रणाली में मुद्रा की वापसी (ii) बैंकों द्वारा अतिरिक्त नकद आरक्षित अनुपात (सीआरआर) के संतुलन को कम किया जाना (iii) खुला बाजार परिचालन (ओएमओ) खरीद नीलामी; तथा (iv) रिज़र्व बैंक का विदेशी मुद्रा बाज़ार संचालन के कारण से बृहद अधिशेष में रही। रिजर्व बैंक ने चलनिधि समायोजन सुविधा के तहत दैनिक निवल औसत पर जून में ₹ 51,710 करोड़, जुलाई में ₹ 1,30,931 करोड़ और अगस्त में ₹ 2,04,921 करोड़ (6 अगस्त, 2019 तक) की चलनिधि अवशोषित की। जून में ₹ 27,500 करोड़ की दो ओएमओ खरीद नीलामी के कारण सिस्टम में स्थायी चलनिधि उपलब्ध हुई। भारित औसत मांग मुद्रा दर (डबल्यूएसीआर) - मौद्रिक नीति का परिचालन लक्ष्य- जून में नीतिगत रेपो दर के अनुरूप रहा लेकिन औसत दैनिक आधार पर जुलाई में 14 बीपीएस तक और अगस्त (6 अगस्त, 2019 तक) में 17 बीपीएस तक नीतिगत रेपो दर से नीचे रहा। 15. एमपीसी की पिछली बैठक के बाद से बैंकों के नए रुपये ऋणों पर भारित औसत उधार दरों (डबल्यूएएलआर) के लिए नीतिगत रेपो दर का ट्रांसमिशन कम हो गया। कुल मिलाकर, बैंकों ने वर्तमान उदार रुख के दौरान अब तक (फरवरी-जून 2019) नए रूपया ऋणों पर भारित औसत व्यय दर (डबल्यूएएलआर) को 29 आधार अंकों से कम किया है। 16. रत्न और आभूषण, पेट्रोल उत्पाद, चावल, अभियंता वस्तुओं और कपास के कम प्रदर्शन के कारण जून 2019 में व्यापारिक माल की निर्यात संकुचित हुई। मई में मामूली वृद्धि के बाद आयात में जून में पेट्रोल उत्पादों की गिरती कीमतों और मोती और कीमती पत्थरों, परिवहन उपकरण, उपकरण, धातुई अयस्क, रसायन और उर्वरक की गिरती कीमतों के कारण संकुचन हुआ। चूंकि निर्यात की तुलना में आयात में भरी गिरावट आयी, मई-जून के दौरान वर्ष-दर-वर्ष आधार पर व्यापार घाटे में मामूली गिरावट आई। अनंतिम आंकड़ों से पता लगता है कि मई 2019 में निवल सेवा निर्यात में क्रमिक गिरावट आई । वित्तीय पक्ष पर, निवल विदेशी प्रत्यक्ष निवेश प्रवाह एक साल पहले के 7.9 बिलियन अमेरिकी डॉलर से 6.8 बिलियन अमेरिकी डॉलर तक पहुंच गया। निवल विदेशी पोर्टफोलियो निवेश (एफपीआई) प्रवाह पिछले वित्त वर्ष के 8.5 बिलियन अमेरिकी डॉलर के निवल बहिर्वाह की तुलना में चालू वित्त वर्ष के दौरान अभी तक (05 अगस्त 2019 तक) घरेलू पूंजी बाजार में 2.3 बिलियन अमेरिकी डॉलर रहा । मार्च 2019 की समाप्ति को भारत के विदेशी मुद्रा भंडार में यूएस डॉलर 16.1 बिलियन की बढ़ोतरी होकर 2 अगस्त, 2019 को 429.0 बिलियन अमेरिकी डॉलर हो गया। संभावनाएं 17. जून 2019 के दूसरे द्वि-मासिक मौद्रिक नीति प्रस्ताव में, संतुलित जोखिम के साथ 2019-20 की पहली छ्माही के लिए सीपीआई मुद्रास्फीति को 3.0-3.1 प्रतिशत और दूसरी छ्माही के लिए 3.4-3.7 प्रतिशत का अनुमान लगाया गया था। 2019-20 की पहली तिमाही के लिए वास्तविक हेडलाइन मुद्रास्फीति परिणाम 3.1 प्रतिशत रहें जो कि इन अनुमानों के अनुरूप रहें। 18. अगली चार तिमाहियों के लिए बेसलाइन मुद्रास्फीति प्रक्षेपवक्र को कई कारकों द्वारा आकार दिया जाएगा। सबसे पहले, हाल ही के आंकड़ों के सुझाव के अनुसार खाद्य मुद्रास्फीति में वृद्धि सब्जियों और दालों की कीमतों के दबाव से बनी रह सकती है। मानसून का असमान स्थानिक और अस्थायी वितरण खाद्य पदार्थों पर कुछ दबाव बढ़ा सकता है, हालांकि इस जोखिम के हाल ही की बारिश में तेजी के कारण कम होने की संभावना है। दूसरा, अतिरिक्त आपूर्ति की स्थिति के बावजूद, मध्य-पूर्व में भू-राजनीतिक तनाव के कारण कच्चे तेल की कीमतें अस्थिर हो सकती हैं। तीसरा, भोजन और ईंधन को छोड़कर सीपीआई मुद्रास्फीति का दृष्टिकोण मंद बना हुआ है। औद्योगिक संभावना सर्वेक्षण में भाग लेने वाली विनिर्माण फर्मों को उम्मीद है कि आउटपुट कीमतें दूसरी तिमाही में कम होंगी। चौथा, रिज़र्व बैंक द्वारा प्रदत्त परिवारों की एक वर्ष आगे की मुद्रास्फीति की उम्मीदों में सुधार हो रहा है। इन कारकों और हाल की नीतिगत दर में कटौती के प्रभाव को ध्यान में रखते हुए, संतुलित जोखिम के साथ 2019-20 की दूसरी तिमाही के लिए 3.1 प्रतिशत और 2019-20 की दूसरी छमाही के लिए 3.5-3.7 प्रतिशत सीपीआई मुद्रास्फीति का अनुमान लगाया गया है। 2020-21 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 3.6 प्रतिशत (चार्ट 1) अनुमानित है। 19. एमपीसी के जून के संकल्प में 2019-20 के लिए संतुलित जोखिम के साथ - 2019-20 की पहली छमाही के लिए 6.4-6.7 प्रतिशत और दूसरी छमाही के लिए 7.2-7.5 प्रतिशत की सीमा में - 7.0 प्रतिशत की वास्तविक जीडीपी वृद्धि का अनुमान किया गया था। विभिन्न उच्च आवृत्ति संकेतक घरेलू और बाहरी दोनों मांग स्थितियों के कमजोर होने का संकेत दे रहे हैं। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण का व्यावसायिक प्रत्याशा सूचकांक, दूसरी तिमाही में मांग की स्थितियों में मौन विस्तार दर्शाता है, हालांकि इनपुट लागत में गिरावट विकास के लिए शुभ संकेत है। फरवरी 2019 के बाद से मौद्रिक नीति में ढिलाई से आर्थिक गतिविधियों को आगे बढ़ने में सहयोग मिलने की भी उम्मीद है। इसके अलावा, आधार प्रभाव 2019-20 की दूसरी छमाही में अनुकूल हो जाएंगे। उपरोक्त कारकों को ध्यान में रखते हुए जून की नीति में, 2019-20 के लिए वास्तविक जीडीपी वृद्धि 2019-20 की पहली छमाही में 5.8-6.6 प्रतिशत और दूसरी छमाही के लिए 7.3-7.5 प्रतिशत की सीमा में - कुछ हद तक नीचे की ओर झुके हुए जोखिम के साथ 7.0 प्रतिशत से नीचे की ओर संशोधित होकर 6.9 प्रतिशत हो गई है; 2020-21 की पहली तिमाही के लिए सकल घरेलू उत्पाद की वृद्धि 7.4 प्रतिशत (चार्ट 2) पर अनुमानित है। 20. एमपीसी ने नोट किया है कि वर्तमान स्थिति में 12 महीने आगे के होरीज़ोन पर मुद्रास्फीति के लक्ष्य के भीतर रहने का अनुमान है। पिछली नीति के बाद से, घरेलू आर्थिक गतिविधि कमजोर बनी हुई है, वैश्विक मंदी और बढ़ते व्यापार तनाव के कारण नकारात्मक जोखिम बने हुए हैं। निजी खपत, कुल मांग का मुख्य आधार और निवेश गतिविधि सुस्त बनी हुई है। यहां तक कि पिछली दर में कटौती को धीरे-धीरे वास्तविक अर्थव्यवस्था में संप्रेषित किया जा रहा है, सौम्य मुद्रास्फीति दृष्टिकोण नकारात्मक उत्पादन अंतर को समाप्त करने के लिए नीतिगत कार्रवाई के लिए अवसर प्रदान करता है। विकास चिंताओं का विचार करते हुए इस मोड़ पर मुद्रास्फीति की दर के अनुरूप रहकर सकल मांग, विशेष रूप से निजी निवेश को बढ़ावा देने को सर्वोच्च प्राथमिकता प्रदान की जा रही है। 21. एमपीसी के सभी सदस्यों ने सर्वसम्मति से पॉलिसी रेपो दर को कम करने और मौद्रिक नीति के समायोजन रुख को बनाए रखने के लिए मतदान किया।

22. एमपीसी की बैठक के कार्यवृत्त 21 अगस्त 2019 तक प्रकाशित किए जाएंगे। 23. एमपीसी की अगली बैठक 1, 3 और 4 अक्टूबर 2019 के दौरान आयोजित की जाएगी। योगेश दयाल प्रेस प्रकाशनी: 2019-2020/364 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

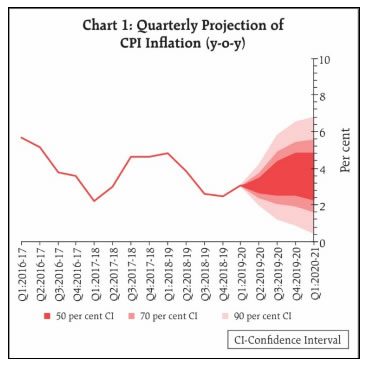

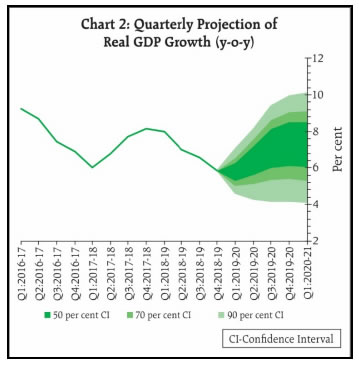

पृष्ठ अंतिम बार अपडेट किया गया: