IST,

IST,

बैंक ऋण वितरण सर्वेक्षण, Q3:2023-24

|

आज भारतीय रिज़र्व बैंक ने अपने तिमाही बैंक ऋण सर्वेक्षण के 26वें चक्र के परिणाम जारी किए[1]। इसमें प्रमुख आर्थिक क्षेत्रों के लिए ऋण मानदंडों (जैसे-ऋण की मांग, ऋण के लिए नियम और शर्तें) के संबंध में प्रमुख अनुसूचित वाणिज्य बैंकों के गुणात्मक मूल्यांकन एवं प्रत्याशाओं को संग्रहित किया जाता है[2]। सर्वेक्षण के अद्यतन चक्र को 2023-24 की तीसरी तिमाही में पूरा किया गया और वरिष्ठ ऋण अधिकारियों से ऋण के मानदंडों पर 2023-24 की तीसरी तिमाही के लिए मूल्यांकन और 2023-24 की चौथी तिमाही तथा 2024-253 की प्रथम और द्वितीय तिमाही के लिए उनकी अपेक्षाओं को एकत्रित किया गया। विशेषताएं :

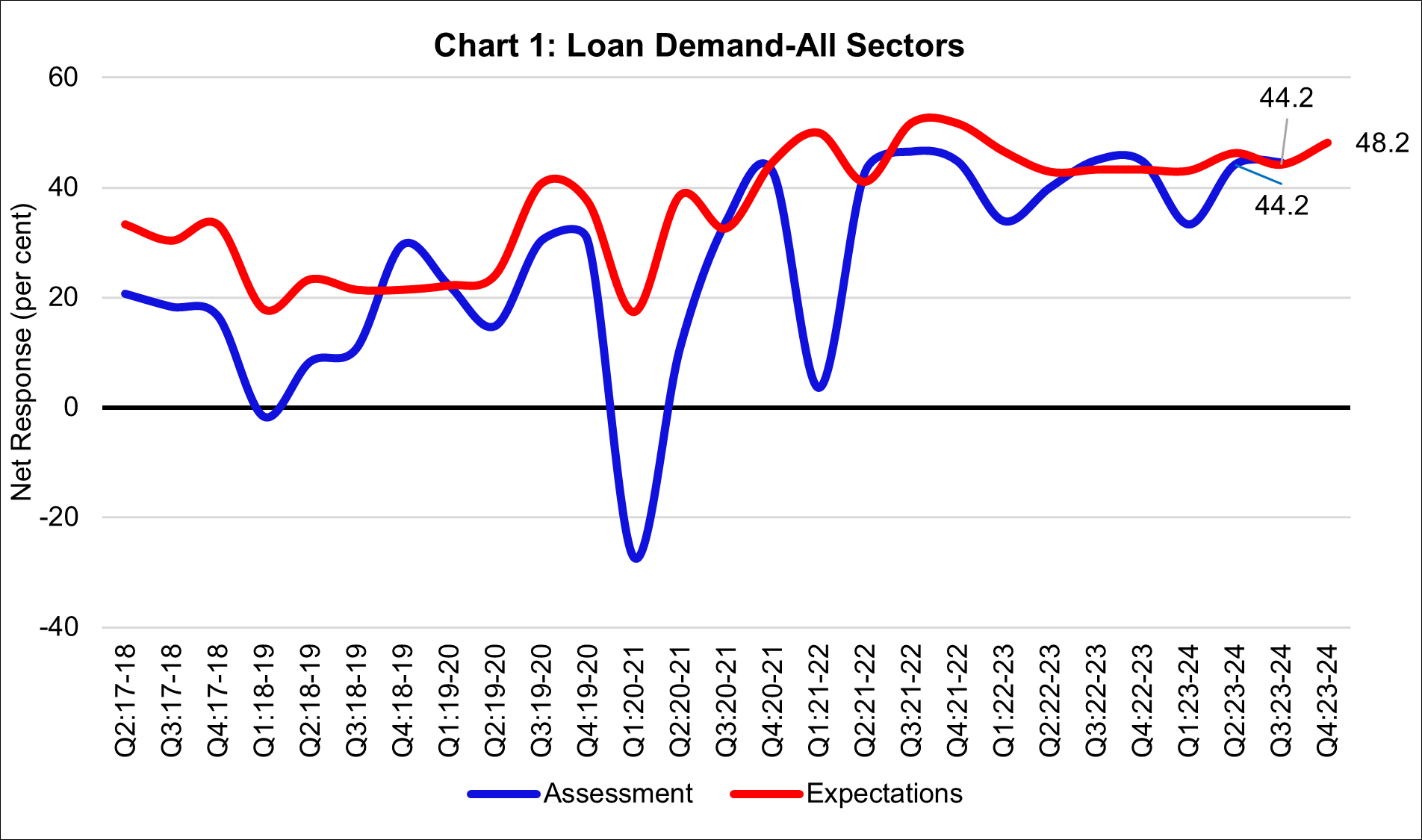

Table 1: Sector-wise Loan Demand - Net response[4]

Table 2: Sector-wise Loan Terms and Conditions - Net response

Table 3: Sector-wise Expectations for Extended Period - Net Response

Note: Please see the attached excel file for detailed time series data.

[1] पिछले सर्वेक्षण का प्रकाशन 6 अक्तूबर 2023 को भारिबैं की वेबसाइट पर किया जा चुका है। सर्वेक्षण के परिणाम उत्तरदाताओं के अभिमतों का प्रदर्शन करते हैं, जो जरूरी नहीं कि भारतीय रिज़र्व बैंक के विचारों को दर्शाए। [2] सर्वेक्षण प्रश्नावली का वितरण प्रमुख 30 अनुसूचित वाणिज्य बैंकों (एस.सी.बी) के बीच किया गया था, जो भारत में एस.सी.बी द्वारा धारित क्रेडिट के 90 प्रतिशत के भागीदार हैं। [3] इस डेटा रिलीज में, हमने 16 नवंबर, 2023 को एनबीएफसी को उपभोक्ता ऋण और बैंक क्रेडिट के लिए नियामक उपायों पर आरबीआई की घोषणा के बाद प्राप्त प्रतिक्रियाओं का उपयोग किया है. [4] निवल प्रतिक्रिया (एनआर) की गणना वृद्धि/आशावाद की सूचना देने वाले बैंकों के प्रतिशत के अंतर और संबंधित पैरामीटर में कमी/निराशावाद की सूचना देने वाले बैंकों के प्रतिशत के अंतर के रूप में की जाती है। +10, 05, 0, -05 और -10 के भारांश क्रमशः 5-बिंदु पैमाने पर कुल प्रतिशत प्रतिक्रियाओं से एनआर की गणना के लिए निर्धारित किए गए हैं, अर्थात, पर्याप्त वृद्धि/काफी सहजता, मध्यम वृद्धि/कुछ हद तक सहजता, कोई परिवर्तन नहीं, मध्यम कमी/कुछ हद तक सख्ती, ऋण मांग/ऋण शर्तों और शर्तों के मापदंडों के लिए पर्याप्त कमी/काफी कसावट। एनआर -100 से 100 के बीच होता है। शून्य से अधिक कोई भी मान विस्तार/आशावाद को इंगित करता है और शून्य से कम कोई भी मान संकुचन/निराशावाद को इंगित करता है। ऋण मांग में वृद्धि को आशावाद माना जाता है (सारणी 1), जबकि ऋण नियमों और शर्तों के लिए, शुद्ध प्रतिक्रिया का सकारात्मक मूल्य आसान नियम और शर्तों को इंगित करता है (सारणी 2)।

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: