|

आज भारतीय रिज़र्व बैंक ने 2024-25 की पहिली तिमाही के दौरान संचालित सेवा और आधारभूत संरचना परिदृश्य (एसआइओएस) के तिमाही सर्वेक्षण के 41 वें चक्र का परिणाम जारी किया। भविष्योन्मुखी सर्वेक्षण[1] में सेवा और आधारभूत संरचना क्षेत्रों में कार्यरत भारतीय कंपनियों का गुणात्मक मूल्यांकन और उनकी अपेक्षाओं की कैपचरिंग मांग स्थितियों, मूल्य स्थितियों और अन्य कारोबार की शर्तों से संबंधित कारोबारी मानदंडों के एक समुह मे किया जाता है। सर्वेक्षण के इस चक्र में, 755 कंपनियों ने 2024-25 पहिली तिमाही के लिए अपना मूल्यांकन और 2024-25 दुसरी तिमाही के लिए अपेक्षाओं के साथ-साथ बाद की दो तिमाहियों के लिए प्रमुख मापदंडों पर अपना दृष्टिकोण प्रदान किया।

विशेष:

A. सेवा क्षेत्र

2024-25 की पहिली तिमाही के लिए मूल्यांकन

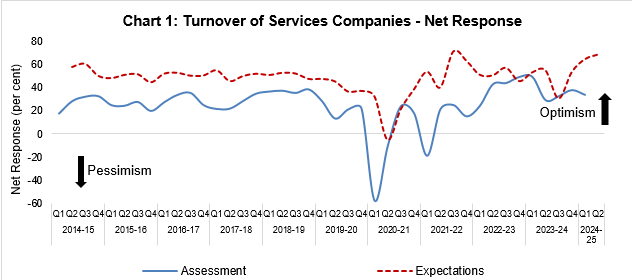

- सेवा क्षेत्र की कंपनियों द्वारा Q1:2024-25 के दौरान समग्र व्यावसायिक स्थिति और अपने कारोबार का आकलन सकारात्मक रहा, हालांकि पिछले तिमाही की तुलना में थोड़ा कम था (चार्ट 1 और तालिका ए)।

- तिमाही के दौरान रोजगार की स्थिति, वित्त की उपलब्धता और तकनीकी/सेवा क्षमता में और सुधार होने का आकलन किया गया।

- इनपुट लागत, वेतन व्यय और वित्त की लागत से उत्पन्न दबाव 2024-25 की पहली तिमाही के दौरान अधिक रहने का अनुमान है।

- समग्र स्तर पर, उत्तरदाताओं ने विक्रय मूल्य और लाभ मार्जिन दोनों में कम वृद्धि की सूचना दी।

2024-25 की दुसरी तिमाही के लिए अपेक्षाएं

- सेवा क्षेत्र की कंपनियाँ 2024-25 की दूसरी तिमाही में समग्र व्यावसायिक स्थिति, उनके कारोबार, रोजगार की स्थिति, क्षमता, वित्त की उपलब्धता और भौतिक निवेश के बारे में अत्यधिक आशावादी बनी हुई हैं (चार्ट 1 और तालिका ए)।

- इनपुट, वेतन बिल और वित्तपोषण के लिए लागत दबाव उच्च स्तर पर बने रहने की उम्मीद है।

- बिक्री मूल्य में वृद्धि पर आशावादी रुख में और सुधार देखा; लाभ मार्जिन पर धारणा भी उच्च रही और पिछले सर्वेक्षण दौर के स्तर के करीब रही।

2024-25 की तीसरी तिमाही और 2024-25 चौथी तिमाही के लिए अपेक्षाएं

- उद्यमों को उम्मीद है कि वर्तमान वित्तीय वर्ष की दूसरी छमाही में समग्र व्यावसायिक स्थिति, टर्नओवर और रोजगार में और सुधार होगा (तालिका सी)।

- सेवा क्षेत्र की कम्पनियों के लिए इनपुट लागत का दबाव जारी रहने की संभावना है; आगामी तिमाहियों में बिक्री मूल्यों में क्रमिक वृद्धि की उम्मीद है।

- समग्र स्तर पर, सेवा क्षेत्र में शेष क्षमता[2] हाल की तिमाहियों में कम हो रही है; प्रतिक्रिया देने वाली सेवा फर्मों ने बताया कि वे 2023-24 की चौथी तिमाही में अपने वर्तमान संसाधनों के साथ 11.3 प्रतिशत अतिरिक्त सेवाएं प्रदान कर सकते थे (तालिका एस14)।

B. आधारभूत संरचना क्षेत्र

2024-25 की पहिली तिमाही के लिए मूल्यांकन

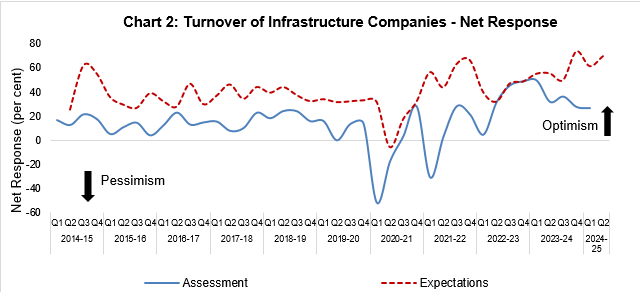

- आधारभूत संरचना कंपनियों ने समग्र व्यावसायिक स्थिति और अपने स्वयं के कारोबार के सकारात्मक मूल्यांकन की सूचना दी, हालांकि पिछली तिमाही की तुलना में उनकी भावनाएं कुछ हद तक कम हुईं (चार्ट 2 और तालिका बी)।

- पूर्णकालिक रोजगार और अंशकालिक रोजगार दोनों पर भावनाओं में सुधार हुआ l

- उद्यमों ने इनपुट लागत और वित्त की लागत से कम दबाव का अनुमान लगाया; हालांकि, वेतन व्यय से अधिक दबाव की सूचना दी गई।

- उत्तरदाताओं ने पिछली तिमाही की तुलना में बिक्री मूल्यों और लाभ मार्जिन में अपेक्षाकृत अधिक वृद्धि व्यक्त की।

2024-25 की दुसरी तिमाही के लिए अपेक्षाएं

- आधारभूत संरचना कंपनियां 2024-25 की दूसरी तिमाही में समग्र कारोबारी स्थिति और मांग की स्थिति को लेकर अत्यधिक आशावादी बनी हुई हैं (चार्ट 2 और तालिका बी)।

- लागत दबाव और बढ़ने की संभावना है, और कंपनियों को बिक्री मूल्य और लाभ मार्जिन में उच्च वृद्धि की उम्मीद है।

- उत्तरदाताओं को 2024-25 की दूसरी तिमाही के दौरान अधिक भौतिक निवेश करने की उम्मीद है।

2024-25 की तीसरी तिमाही और 2024-25 चौथी तिमाही के लिए अपेक्षाएं

- 2024-25 की दूसरी छमाही के दौरान मांग की स्थिति और रोजगार की स्थिति काफी सकारात्मक रहने की उम्मीद है (तालिका डी)।

- इनपुट लागत का दबाव जारी रहने की उम्मीद है, जबकि बिक्री मूल्यों में मजबूत वृद्धि दर्ज होने की उम्मीद की जा रही है।

Summary of Net Responses[3] on Survey Parameters

|

Table A: Services Sector

|

|

(per cent)

|

|

Parameters

|

Assessment period

|

Expectations period

|

|

Q4:2023-24

|

Q1:2024-25

|

Q1:2024-25

|

Q2:2024-25

|

|

Overall Business Situation

|

37.5

|

34.1

|

65.3

|

69.4

|

|

Turnover

|

37.6

|

33.5

|

64.6

|

68.7

|

|

Full-time Employees

|

24.8

|

27.8

|

46.3

|

50.5

|

|

Part-time Employees

|

22.7

|

22.7

|

48.3

|

52.9

|

|

Availability of Finance

|

27.8

|

32.0

|

55.3

|

57.6

|

|

Cost of Finance

|

-31.5

|

-35.1

|

-45.5

|

-56.9

|

|

Salary & Wages

|

-30.2

|

-42.6

|

-46.7

|

-53.8

|

|

Cost of Inputs

|

-42.8

|

-44.7

|

-56.7

|

-65.9

|

|

Selling Price

|

22.4

|

21.7

|

50.8

|

54.1

|

|

Profit Margin

|

16.3

|

10.5

|

46.4

|

45.4

|

|

Inventories

|

25.4

|

24.3

|

47.8

|

52.0

|

|

Technical/Service Capacity

|

24.3

|

26.2

|

54.7

|

57.0

|

|

Physical Investment

|

22.6

|

24.2

|

53.2

|

55.4

|

|

Table B: Infrastructure Sector

|

|

(per cent)

|

|

Parameters

|

Assessment period

|

Expectations period

|

|

Q4:2023-24

|

Q1:2024-25

|

Q1:2024-25

|

Q2:2024-25

|

|

Overall Business Situation

|

32.5

|

26.6

|

66.1

|

74.5

|

|

Turnover

|

27.5

|

26.6

|

61.5

|

69.9

|

|

Full-time Employees

|

20.0

|

21.4

|

46.6

|

62.7

|

|

Part-time Employees

|

24.7

|

25.5

|

53.5

|

60.7

|

|

Availability of Finance

|

28.0

|

29.2

|

57.8

|

68.0

|

|

Cost of Finance

|

-31.5

|

-29.1

|

-59.4

|

-62.4

|

|

Salary & Wages

|

-26.1

|

-34.4

|

-55.2

|

-70.6

|

|

Cost of Inputs

|

-49.1

|

-36.1

|

-63.4

|

-75.2

|

|

Selling Price

|

18.9

|

21.5

|

55.1

|

66.7

|

|

Profit Margin

|

8.4

|

16.9

|

47.9

|

61.8

|

|

Inventories

|

30.1

|

29.0

|

55.0

|

70.1

|

|

Technical/Service Capacity

|

29.9

|

31.9

|

64.9

|

79.1

|

|

Physical Investment

|

26.0

|

27.3

|

64.0

|

75.8

|

Expectations of Select Parameters for extended period – Net response (in per cent)

|

Table C: Services Sector

|

|

Parameter

|

Round 40

|

Round 41

|

|

Q1:2024-25

|

Q2:2024-25

|

Q3:2024-25

|

Q4:2024-25

|

|

Overall Business Situation

|

65.3

|

69.4

|

71.9

|

72.4

|

|

Turnover

|

64.6

|

68.7

|

72.2

|

73.2

|

|

Full-time Employees

|

46.3

|

50.5

|

51.2

|

51.7

|

|

Part-time Employees

|

48.3

|

52.9

|

56.6

|

54.8

|

|

Cost of Inputs

|

-56.7

|

-65.9

|

-61.3

|

-62.0

|

|

Selling Price

|

50.8

|

54.1

|

56.6

|

57.7

|

|

Table D: Infrastructure Sector

|

|

Parameter

|

Round 40

|

Round 41

|

|

Q1:2024-25

|

Q2:2024-25

|

Q3:2024-25

|

Q4:2024-25

|

|

Overall Business Situation

|

66.1

|

74.5

|

78.9

|

78.5

|

|

Turnover

|

61.5

|

69.9

|

79.6

|

78.1

|

|

Full-time Employees

|

46.6

|

62.7

|

64.7

|

65.1

|

|

Part-time Employees

|

53.5

|

60.7

|

69.5

|

69.3

|

|

Cost of Inputs

|

-63.4

|

-75.2

|

-70.1

|

-69.9

|

|

Selling Price

|

55.1

|

66.7

|

71.9

|

72.4

|

Note:Please see the excel file for time series data

Services Sector

|

Table S1: Assessment and Expectation for Overall Business Situation

|

|

(Percentage responses)@

|

|

Quarter

|

Assessment

|

Expectation

|

|

Better

|

No Change

|

Worse

|

Net response#

|

Better

|

No Change

|

Worse

|

Net response

|

|

Q1:23-24

|

55.0

|

32.0

|

13.0

|

42.0

|

64.2

|

27.4

|

8.4

|

55.8

|

|

Q2:23-24

|

48.4

|

37.7

|

14.0

|

34.4

|

62.3

|

31.3

|

6.4

|

56.0

|

|

Q3:23-24

|

47.6

|

40.4

|

12.0

|

35.6

|

51.0

|

41.2

|

7.8

|

43.1

|

|

Q4:23-24

|

48.9

|

39.8

|

11.4

|

37.5

|

59.4

|

36.0

|

4.6

|

54.8

|

|

Q1:24-25

|

43.0

|

48.1

|

8.9

|

34.1

|

68.5

|

28.4

|

3.1

|

65.3

|

|

Q2:24-25

|

|

|

|

|

71.5

|

26.5

|

2.0

|

69.4

|

‘Increase’ in Overall business situation is optimistic.

@: Due to rounding off percentage may not add up to 100.

#: Net Response (NR) is the difference of percentage of the respondents reporting optimism and that reporting pessimism. The range is -100 to 100. Any value greater than zero indicates expansion/ optimism and any value less than zero indicates contraction/ pessimism. |

|

Table S2: Assessment and Expectation for Turnover

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

59.4

|

30.2

|

10.4

|

49.0

|

60.0

|

33.1

|

6.9

|

53.1

|

|

Q2:23-24

|

43.8

|

41.3

|

14.9

|

28.9

|

59.3

|

36.3

|

4.4

|

54.9

|

|

Q3:23-24

|

48.2

|

35.9

|

15.9

|

32.3

|

40.3

|

49.9

|

9.8

|

30.5

|

|

Q4:23-24

|

51.6

|

34.3

|

14.0

|

37.6

|

59.8

|

33.8

|

6.4

|

53.4

|

|

Q1:24-25

|

45.2

|

43.1

|

11.7

|

33.5

|

70.5

|

23.6

|

5.9

|

64.6

|

|

Q2:24-25

|

|

|

|

|

71.9

|

24.8

|

3.3

|

68.7

|

|

‘Increase’ in Turnover is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S3: Assessment and Expectation for Full-time Employees

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

40.1

|

47.8

|

12.1

|

27.9

|

47.8

|

45.9

|

6.3

|

41.6

|

|

Q2:23-24

|

34.3

|

48.7

|

17.0

|

17.3

|

44.7

|

52.6

|

2.7

|

42.0

|

|

Q3:23-24

|

29.9

|

61.6

|

8.5

|

21.4

|

26.4

|

63.7

|

9.9

|

16.5

|

|

Q4:23-24

|

33.9

|

57.1

|

9.0

|

24.8

|

32.4

|

64.0

|

3.6

|

28.8

|

|

Q1:24-25

|

34.8

|

58.2

|

7.0

|

27.8

|

48.4

|

49.5

|

2.1

|

46.3

|

|

Q2:24-25

|

|

|

|

|

52.2

|

46.0

|

1.7

|

50.5

|

|

‘Increase’ in Full-time Employees is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S4: Assessment and Expectation for Part-time Employees

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

30.9

|

59.1

|

9.9

|

21.0

|

35.3

|

60.6

|

4.2

|

31.1

|

|

Q2:23-24

|

24.4

|

57.5

|

18.1

|

6.2

|

36.7

|

57.9

|

5.3

|

31.4

|

|

Q3:23-24

|

21.5

|

70.3

|

8.2

|

13.2

|

31.0

|

52.3

|

16.7

|

14.4

|

|

Q4:23-24

|

30.2

|

62.4

|

7.5

|

22.7

|

28.8

|

65.4

|

5.8

|

23.1

|

|

Q1:24-25

|

28.9

|

65.0

|

6.1

|

22.7

|

50.8

|

46.7

|

2.5

|

48.3

|

|

Q2:24-25

|

|

|

|

|

55.4

|

42.1

|

2.5

|

52.9

|

|

‘Increase’ in Part-time Employees is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S5: Assessment and Expectation for Availability of Finance

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Improve

|

No Change

|

Worsen

|

Net response

|

Improve

|

No Change

|

Worsen

|

Net response

|

|

Q1:23-24

|

29.3

|

61.2

|

9.5

|

19.7

|

36.0

|

61.4

|

2.6

|

33.4

|

|

Q2:23-24

|

30.6

|

56.8

|

12.6

|

18.0

|

39.5

|

57.0

|

3.5

|

36.0

|

|

Q3:23-24

|

32.3

|

60.3

|

7.4

|

24.9

|

31.5

|

61.1

|

7.3

|

24.2

|

|

Q4:23-24

|

36.3

|

55.3

|

8.4

|

27.8

|

40.4

|

56.7

|

2.9

|

37.4

|

|

Q1:24-25

|

37.9

|

56.2

|

5.9

|

32.0

|

56.4

|

42.5

|

1.1

|

55.3

|

|

Q2:24-25

|

|

|

|

|

58.8

|

40.0

|

1.2

|

57.6

|

|

‘Improve’ in Availability of Finance is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S6: Assessment and Expectation for Cost of Finance

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

42.1

|

49.6

|

8.3

|

-33.7

|

35.4

|

62.0

|

2.6

|

-32.8

|

|

Q2:23-24

|

39.0

|

52.1

|

8.9

|

-30.1

|

38.1

|

57.6

|

4.3

|

-33.7

|

|

Q3:23-24

|

36.5

|

59.3

|

4.2

|

-32.3

|

32.8

|

61.0

|

6.2

|

-26.6

|

|

Q4:23-24

|

38.0

|

55.6

|

6.5

|

-31.5

|

38.1

|

58.2

|

3.7

|

-34.4

|

|

Q1:24-25

|

40.0

|

55.1

|

4.9

|

-35.1

|

51.0

|

43.5

|

5.5

|

-45.5

|

|

Q2:24-25

|

|

|

|

|

59.4

|

38.0

|

2.6

|

-56.9

|

|

‘Decrease’ in Cost of Finance is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S7: Assessment and Expectation for Salary/Wages

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

48.8

|

45.6

|

5.6

|

-43.2

|

45.9

|

46.7

|

7.5

|

-38.4

|

|

Q2:23-24

|

44.5

|

50.3

|

5.3

|

-39.2

|

46.4

|

52.0

|

1.6

|

-44.8

|

|

Q3:23-24

|

42.4

|

53.5

|

4.0

|

-38.4

|

33.6

|

62.3

|

4.1

|

-29.5

|

|

Q4:23-24

|

34.8

|

60.7

|

4.5

|

-30.2

|

38.6

|

59.6

|

1.8

|

-36.8

|

|

Q1:24-25

|

45.3

|

52.0

|

2.7

|

-42.6

|

46.7

|

53.3

|

0.0

|

-46.7

|

|

Q2:24-25

|

|

|

|

|

54.5

|

44.9

|

0.7

|

-53.8

|

|

‘Decrease’ in Salary/Wages is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S8: Assessment and Expectation for Cost of Inputs

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

45.2

|

45.4

|

9.5

|

-35.7

|

43.8

|

53.6

|

2.7

|

-41.1

|

|

Q2:23-24

|

39.1

|

49.9

|

11.0

|

-28.1

|

47.0

|

46.8

|

6.1

|

-40.9

|

|

Q3:23-24

|

44.6

|

48.6

|

6.8

|

-37.9

|

32.1

|

57.9

|

9.9

|

-22.2

|

|

Q4:23-24

|

46.7

|

49.3

|

4.0

|

-42.8

|

47.4

|

50.9

|

1.7

|

-45.7

|

|

Q1:24-25

|

47.5

|

49.6

|

2.9

|

-44.7

|

57.1

|

42.5

|

0.4

|

-56.7

|

|

Q2:24-25

|

|

|

|

|

66.5

|

32.9

|

0.6

|

-65.9

|

|

‘Decrease’ in Cost of Inputs is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S9: Assessment and Expectation for Selling Price

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

28.8

|

59.8

|

11.4

|

17.4

|

35.7

|

60.0

|

4.3

|

31.3

|

|

Q2:23-24

|

21.9

|

62.7

|

15.4

|

6.5

|

39.5

|

53.7

|

6.8

|

32.7

|

|

Q3:23-24

|

24.3

|

66.6

|

9.2

|

15.1

|

26.4

|

61.5

|

12.1

|

14.2

|

|

Q4:23-24

|

29.9

|

62.6

|

7.5

|

22.4

|

35.3

|

60.0

|

4.7

|

30.7

|

|

Q1:24-25

|

26.9

|

67.9

|

5.2

|

21.7

|

52.4

|

46.0

|

1.6

|

50.8

|

|

Q2:24-25

|

|

|

|

|

55.5

|

43.2

|

1.4

|

54.1

|

|

‘Increase’ in Selling Price is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S10: Assessment and Expectation for Profit Margin

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

26.3

|

52.3

|

21.4

|

4.9

|

48.4

|

42.3

|

9.3

|

39.1

|

|

Q2:23-24

|

26.3

|

51.8

|

22.0

|

4.3

|

50.3

|

40.6

|

9.1

|

41.2

|

|

Q3:23-24

|

27.1

|

55.5

|

17.4

|

9.7

|

27.3

|

59.2

|

13.5

|

13.8

|

|

Q4:23-24

|

29.6

|

57.0

|

13.3

|

16.3

|

36.1

|

55.2

|

8.6

|

27.5

|

|

Q1:24-25

|

26.5

|

57.5

|

16.0

|

10.5

|

50.6

|

45.1

|

4.2

|

46.4

|

|

Q2:24-25

|

|

|

|

|

49.6

|

46.3

|

4.2

|

45.4

|

|

‘Increase’ in Profit Margin is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S11: Assessment and Expectation for Inventories

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

30.4

|

58.8

|

10.8

|

19.6

|

38.6

|

57.7

|

3.7

|

34.8

|

|

Q2:23-24

|

30.2

|

56.2

|

13.6

|

16.5

|

40.3

|

54.3

|

5.4

|

34.8

|

|

Q3:23-24

|

29.6

|

62.9

|

7.5

|

22.2

|

34.5

|

53.9

|

11.6

|

22.9

|

|

Q4:23-24

|

32.2

|

60.9

|

6.9

|

25.4

|

34.2

|

60.0

|

5.8

|

28.3

|

|

Q1:24-25

|

31.2

|

62.0

|

6.9

|

24.3

|

50.9

|

45.9

|

3.2

|

47.8

|

|

Q2:24-25

|

|

|

|

|

54.3

|

43.4

|

2.3

|

52.0

|

|

‘Increase’ in Inventories is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S12: Assessment and Expectation for Technical/Service Capacity

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

30.0

|

65.1

|

4.9

|

25.1

|

36.4

|

61.1

|

2.5

|

34.0

|

|

Q2:23-24

|

28.1

|

69.2

|

2.7

|

25.3

|

51.2

|

47.5

|

1.3

|

49.8

|

|

Q3:23-24

|

22.6

|

75.8

|

1.6

|

21.0

|

41.9

|

56.3

|

1.9

|

40.0

|

|

Q4:23-24

|

29.1

|

66.2

|

4.8

|

24.3

|

34.1

|

65.9

|

0.0

|

34.1

|

|

Q1:24-25

|

29.4

|

67.4

|

3.2

|

26.2

|

54.7

|

45.3

|

0.0

|

54.7

|

|

Q2:24-25

|

|

|

|

|

57.2

|

42.5

|

0.2

|

57.0

|

|

‘Increase’ in Technical/Service Capacity is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S13: Assessment and Expectation for Physical Investment

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

26.9

|

66.8

|

6.3

|

20.7

|

33.0

|

64.3

|

2.7

|

30.3

|

|

Q2:23-24

|

30.7

|

66.1

|

3.1

|

27.6

|

43.4

|

54.8

|

1.8

|

41.5

|

|

Q3:23-24

|

21.7

|

76.6

|

1.6

|

20.1

|

23.3

|

75.8

|

0.9

|

22.3

|

|

Q4:23-24

|

28.0

|

66.7

|

5.3

|

22.6

|

32.2

|

67.8

|

0.0

|

32.2

|

|

Q1:24-25

|

27.4

|

69.3

|

3.2

|

24.2

|

53.8

|

45.7

|

0.5

|

53.2

|

|

Q2:24-25

|

|

|

|

|

55.7

|

44.1

|

0.3

|

55.4

|

|

‘Increase’ in Physical Investment is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table S14: Estimated Spare Capacity for the Services Sector

|

|

Survey conducted during

|

Reference quarter

|

Response rate for the question on Spare Capacity

(per cent)

|

Spare Capacity

(per cent)

|

|

Q4:2020-21

|

Q3:2020-21

|

73.4

|

13.9

|

|

Q1:2021-22

|

Q4:2020-21

|

25.0

|

13.3

|

|

Q2:2021-22

|

Q1:2021-22

|

69.3

|

24.8

|

|

Q3:2021-22

|

Q2:2021-22

|

64.4

|

11.1

|

|

Q4:2021-22

|

Q3:2021-22

|

40.8

|

13.0

|

|

Q1:2022-23

|

Q4:2021-22

|

58.3

|

17.4

|

|

Q2:2022-23

|

Q1:2022-23

|

79.5

|

13.5

|

|

Q3:2022-23

|

Q2:2022-23

|

25.2

|

12.6

|

|

Q4:2022-23

|

Q3:2022-23

|

63.0

|

13.8

|

|

Q1:2023-24

|

Q4:2022-23

|

79.8

|

13.6

|

|

Q2:2023-24

|

Q1:2023-24

|

84.3

|

12.3

|

|

Q3:2023-24

|

Q2:2023-24

|

74.0

|

11.8

|

|

Q4:2023-24

|

Q3:2023-24

|

74.8

|

11.7

|

|

Q1:2024-25

|

Q4:2023-24

|

78.8

|

11.3

|

Infrastructure Sector

|

Table I1: Assessment and Expectation for Overall Business Situation

|

|

(Percentage responses)@

|

|

Quarter

|

Assessment

|

Expectation

|

|

Better

|

No Change

|

Worse

|

Net response#

|

Better

|

No Change

|

Worse

|

Net response

|

|

Q1:23-24

|

62.6

|

23.1

|

14.3

|

48.4

|

60.5

|

34.2

|

5.3

|

55.3

|

|

Q2:23-24

|

44.2

|

41.3

|

14.4

|

29.8

|

62.6

|

30.8

|

6.6

|

56.0

|

|

Q3:23-24

|

44.2

|

45.8

|

10.0

|

34.2

|

67.3

|

29.8

|

2.9

|

64.4

|

|

Q4:23-24

|

45.0

|

42.5

|

12.5

|

32.5

|

73.1

|

21.8

|

5.0

|

68.1

|

|

Q1:24-25

|

37.7

|

51.3

|

11.0

|

26.6

|

70.3

|

25.4

|

4.2

|

66.1

|

|

Q2:24-25

|

|

|

|

|

76.5

|

21.6

|

2.0

|

74.5

|

‘Increase’ in Overall business situation is optimistic.

@: Due to rounding off percentage may not add up to 100.

#: Net Response (NR) is the difference of percentage of the respondents reporting optimism and that reporting pessimism. The range is -100 to 100. Any value greater than zero indicates expansion/ optimism and any value less than zero indicates contraction/ pessimism. |

|

Table I2: Assessment and Expectation for Turnover

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

64.8

|

19.8

|

15.4

|

49.5

|

61.4

|

32.5

|

6.1

|

55.3

|

|

Q2:23-24

|

46.2

|

39.4

|

14.4

|

31.7

|

61.1

|

33.3

|

5.6

|

55.6

|

|

Q3:23-24

|

47.9

|

40.3

|

11.8

|

36.1

|

53.8

|

42.3

|

3.8

|

50.0

|

|

Q4:23-24

|

42.5

|

42.5

|

15.0

|

27.5

|

75.6

|

22.7

|

1.7

|

73.9

|

|

Q1:24-25

|

37.7

|

51.3

|

11.0

|

26.6

|

68.4

|

24.8

|

6.8

|

61.5

|

|

Q2:24-25

|

|

|

|

|

73.2

|

23.5

|

3.3

|

69.9

|

|

‘Increase’ in Turnover is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I3: Assessment and Expectation for Full-time Employees

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

46.7

|

40.0

|

13.3

|

33.3

|

50.9

|

44.7

|

4.4

|

46.5

|

|

Q2:23-24

|

28.8

|

58.7

|

12.5

|

16.3

|

48.9

|

48.9

|

2.2

|

46.7

|

|

Q3:23-24

|

32.5

|

57.3

|

10.3

|

22.2

|

42.3

|

54.8

|

2.9

|

39.4

|

|

Q4:23-24

|

27.5

|

65.0

|

7.5

|

20.0

|

63.2

|

34.2

|

2.6

|

60.7

|

|

Q1:24-25

|

31.2

|

59.1

|

9.7

|

21.4

|

47.5

|

51.7

|

0.8

|

46.6

|

|

Q2:24-25

|

|

|

|

|

64.7

|

33.3

|

2.0

|

62.7

|

|

‘Increase’ in Full-time Employees is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I4: Assessment and Expectation for Part-time Employees

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

48.1

|

40.7

|

11.1

|

37.0

|

43.8

|

55.4

|

0.9

|

42.9

|

|

Q2:23-24

|

37.9

|

55.2

|

6.9

|

31.0

|

50.9

|

45.3

|

3.8

|

47.2

|

|

Q3:23-24

|

35.8

|

57.5

|

6.6

|

29.2

|

60.3

|

34.5

|

5.2

|

55.2

|

|

Q4:23-24

|

29.2

|

66.3

|

4.5

|

24.7

|

68.3

|

31.7

|

0.0

|

68.3

|

|

Q1:24-25

|

32.8

|

59.9

|

7.3

|

25.5

|

55.8

|

41.9

|

2.3

|

53.5

|

|

Q2:24-25

|

|

|

|

|

63.7

|

33.3

|

3.0

|

60.7

|

|

‘Increase’ in Part-time Employees is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I5: Assessment and Expectation for Availability of Finance

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Improve

|

No Change

|

Worsen

|

Net response

|

Improve

|

No Change

|

Worsen

|

Net response

|

|

Q1:23-24

|

28.9

|

54.4

|

16.7

|

12.2

|

46.8

|

50.5

|

2.7

|

44.1

|

|

Q2:23-24

|

36.5

|

52.9

|

10.6

|

26.0

|

51.1

|

43.3

|

5.6

|

45.6

|

|

Q3:23-24

|

36.7

|

57.5

|

5.8

|

30.8

|

46.6

|

49.5

|

3.9

|

42.7

|

|

Q4:23-24

|

34.7

|

58.5

|

6.8

|

28.0

|

63.0

|

35.3

|

1.7

|

61.3

|

|

Q1:24-25

|

35.1

|

59.1

|

5.8

|

29.2

|

58.6

|

40.5

|

0.9

|

57.8

|

|

Q2:24-25

|

|

|

|

|

68.0

|

32.0

|

0.0

|

68.0

|

|

‘Improve’ in Availability of Finance is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I6: Assessment and Expectation for Cost of Finance

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

50.6

|

41.2

|

8.2

|

-42.4

|

43.8

|

53.6

|

2.7

|

-41.1

|

|

Q2:23-24

|

51.0

|

42.7

|

6.3

|

-44.8

|

44.0

|

53.6

|

2.4

|

-41.7

|

|

Q3:23-24

|

38.2

|

55.5

|

6.4

|

-31.8

|

54.2

|

45.8

|

0.0

|

-54.2

|

|

Q4:23-24

|

35.2

|

61.1

|

3.7

|

-31.5

|

61.7

|

37.4

|

0.9

|

-60.7

|

|

Q1:24-25

|

36.4

|

56.3

|

7.3

|

-29.1

|

60.4

|

38.7

|

0.9

|

-59.4

|

|

Q2:24-25

|

|

|

|

|

65.1

|

32.2

|

2.7

|

-62.4

|

|

‘Decrease’ in Cost of Finance is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I7: Assessment and Expectation for Salary/Wages

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

40.7

|

56.0

|

3.3

|

-37.4

|

46.5

|

50.9

|

2.6

|

-43.9

|

|

Q2:23-24

|

42.7

|

50.5

|

6.8

|

-35.9

|

47.8

|

52.2

|

0.0

|

-47.8

|

|

Q3:23-24

|

44.9

|

50.8

|

4.2

|

-40.7

|

41.2

|

56.9

|

2.0

|

-39.2

|

|

Q4:23-24

|

27.7

|

70.6

|

1.7

|

-26.1

|

59.8

|

39.3

|

0.9

|

-59.0

|

|

Q1:24-25

|

38.3

|

57.8

|

3.9

|

-34.4

|

55.2

|

44.8

|

0.0

|

-55.2

|

|

Q2:24-25

|

|

|

|

|

70.6

|

29.4

|

0.0

|

-70.6

|

|

‘Decrease’ in Salary/Wages is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I8: Assessment and Expectation for Cost of Inputs

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

47.7

|

47.7

|

4.5

|

-43.2

|

49.6

|

48.7

|

1.8

|

-47.8

|

|

Q2:23-24

|

50.0

|

45.1

|

4.9

|

-45.1

|

51.1

|

44.3

|

4.5

|

-46.6

|

|

Q3:23-24

|

52.1

|

43.6

|

4.3

|

-47.9

|

52.0

|

41.0

|

7.0

|

-45.0

|

|

Q4:23-24

|

52.6

|

43.9

|

3.5

|

-49.1

|

59.1

|

37.4

|

3.5

|

-55.7

|

|

Q1:24-25

|

42.2

|

51.7

|

6.1

|

-36.1

|

63.4

|

36.6

|

0.0

|

-63.4

|

|

Q2:24-25

|

|

|

|

|

75.9

|

23.4

|

0.7

|

-75.2

|

|

‘Decrease’ in Cost of Inputs is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I9: Assessment and Expectation for Selling Price

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

29.3

|

63.4

|

7.3

|

22.0

|

43.5

|

53.7

|

2.8

|

40.7

|

|

Q2:23-24

|

33.7

|

53.3

|

13.0

|

20.7

|

43.4

|

54.2

|

2.4

|

41.0

|

|

Q3:23-24

|

37.0

|

54.0

|

9.0

|

28.0

|

42.4

|

53.3

|

4.3

|

38.0

|

|

Q4:23-24

|

28.9

|

61.1

|

10.0

|

18.9

|

62.0

|

36.0

|

2.0

|

60.0

|

|

Q1:24-25

|

30.8

|

60.0

|

9.2

|

21.5

|

60.7

|

33.7

|

5.6

|

55.1

|

|

Q2:24-25

|

|

|

|

|

69.8

|

27.1

|

3.1

|

66.7

|

|

‘Increase’ in Selling Price is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I10: Assessment and Expectation for Profit Margin

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

36.7

|

38.9

|

24.4

|

12.2

|

47.3

|

45.5

|

7.1

|

40.2

|

|

Q2:23-24

|

24.5

|

58.8

|

16.7

|

7.8

|

46.1

|

48.3

|

5.6

|

40.4

|

|

Q3:23-24

|

35.0

|

55.0

|

10.0

|

25.0

|

37.3

|

56.9

|

5.9

|

31.4

|

|

Q4:23-24

|

26.1

|

56.3

|

17.6

|

8.4

|

56.3

|

36.1

|

7.6

|

48.7

|

|

Q1:24-25

|

28.6

|

59.7

|

11.7

|

16.9

|

54.7

|

38.5

|

6.8

|

47.9

|

|

Q2:24-25

|

|

|

|

|

65.1

|

31.6

|

3.3

|

61.8

|

|

‘Increase’ in Profit Margin is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I11: Assessment and Expectation for Inventories

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

28.3

|

58.3

|

13.3

|

15.0

|

48.2

|

50.0

|

1.8

|

46.4

|

|

Q2:23-24

|

42.1

|

52.6

|

5.3

|

36.8

|

36.7

|

60.0

|

3.3

|

33.3

|

|

Q3:23-24

|

41.7

|

53.4

|

4.9

|

36.9

|

60.5

|

36.8

|

2.6

|

57.9

|

|

Q4:23-24

|

34.0

|

62.1

|

3.9

|

30.1

|

75.2

|

23.8

|

1.0

|

74.3

|

|

Q1:24-25

|

34.8

|

59.4

|

5.8

|

29.0

|

58.0

|

39.0

|

3.0

|

55.0

|

|

Q2:24-25

|

|

|

|

|

71.5

|

27.0

|

1.5

|

70.1

|

|

‘Increase’ in Inventories is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I12: Assessment and Expectation for Technical/Service Capacity

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

35.7

|

59.5

|

4.8

|

31.0

|

45.0

|

53.2

|

1.8

|

43.1

|

|

Q2:23-24

|

38.3

|

59.6

|

2.1

|

36.2

|

51.2

|

48.8

|

0.0

|

51.2

|

|

Q3:23-24

|

39.8

|

55.9

|

4.3

|

35.5

|

66.7

|

33.3

|

0.0

|

66.7

|

|

Q4:23-24

|

32.5

|

64.9

|

2.6

|

29.9

|

75.0

|

25.0

|

0.0

|

75.0

|

|

Q1:24-25

|

36.2

|

59.5

|

4.3

|

31.9

|

66.2

|

32.4

|

1.4

|

64.9

|

|

Q2:24-25

|

|

|

|

|

79.1

|

20.9

|

0.0

|

79.1

|

|

‘Increase’ in Technical/Service Capacity is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

|

Table I13: Assessment and Expectation for Physical Investment

|

|

(Percentage responses)

|

|

Quarter

|

Assessment

|

Expectation

|

|

Increase

|

No Change

|

Decrease

|

Net response

|

Increase

|

No Change

|

Decrease

|

Net response

|

|

Q1:23-24

|

37.1

|

52.9

|

10.0

|

27.1

|

43.9

|

52.3

|

3.7

|

40.2

|

|

Q2:23-24

|

38.0

|

58.2

|

3.8

|

34.2

|

36.8

|

60.3

|

2.9

|

33.8

|

|

Q3:23-24

|

35.8

|

60.0

|

4.2

|

31.6

|

46.8

|

53.2

|

0.0

|

46.8

|

|

Q4:23-24

|

28.6

|

68.8

|

2.6

|

26.0

|

75.3

|

24.7

|

0.0

|

75.3

|

|

Q1:24-25

|

33.1

|

61.2

|

5.8

|

27.3

|

64.0

|

36.0

|

0.0

|

64.0

|

|

Q2:24-25

|

|

|

|

|

75.8

|

24.2

|

0.0

|

75.8

|

|

‘Increase’ in Physical Investment is optimistic. Footnotes @ and # given in Table 1 are applicable here.

|

[1] सर्वेक्षण के परिणाम उत्तरदाताओं के विचारों को दर्शाते हैं, जिन्हें आवश्यक रूप से रिज़र्व बैंक द्वारा साझा नहीं किया जाता है। पिछले सर्वेक्षण दौर के परिणाम 05 अप्रैल 2024 को बैंक की वेबसाइट पर जारी किए गए।

[2] एसआईओएस प्रश्नावली में, शेष क्षमता पर प्रश्न इस प्रकार है, "अपने मौजूदा बुनियादी ढांचे, कर्मचारियों और अन्य संसाधनों के साथ, क्या आप अपनी सेवाओं की मांग में किसी भी वृद्धि को पूरा करने के लिए अपनी गतिविधि/व्यवसाय की मात्रा बढ़ा सकते हैं? यदि 'हाँ', तो कितने प्रतिशत तक?"

शेष क्षमता के अनुमान दो-चरण भारित औसत के रूप में प्राप्त किए जाते हैं, जिसमें कंपनी-स्तरीय बिक्री / कारोबार पहले चरण के भार के रूप में और दूसरे चरण के भार उप-क्षेत्र स्तर पर सकल मूल्य वर्धन होते हैं।

[3] Net Response (NR) is the difference between the percentage of respondents reporting optimism and those reporting pessimism. It ranges between -100 to 100. Positive value indicates expansion/optimism and negative value indicates contraction/pessimism. In other words, NR = (I – D); where, I is the percentage response of ‘Increase/optimism’, D is the percentage response of ‘Decrease/pessimism’ and E is the percentage response as ‘no change/ equal’ (i.e., I+D+E=100). For example, increase in turnover is optimism whereas decrease in cost of inputs is optimism.

|

IST,

IST,