IST,

IST,

വിജയകരമായി പ്രവർത്തിക്കാൻ കഴിയുന്ന മൂലധന കമ്പോള വികസനം – ഇന്ത്യൻ അനുഭവം - ഡോ. വിരാൾ വി. ആചാര്യ, ഡെപ്യൂട്ടി ഗവർണർ, ഭാരതീയ റിസർവ് ബാങ്ക് (ആര് ബി ഐ)

മുഖവുര 1.1 മൂലധനവിപണികൾ ഒരു രാജ്യത്തിന്റെ സാമ്പത്തിക വികസനത്തിൽ നിർണായകമായ പങ്കു വഹിക്കുന്നു. സമ്പദ് വ്യവസ്ഥയുടെ ദീർഘകാല സുസ്ഥിര വികസനത്തിന് അവ ധനകാര്യ വിഭവങ്ങൾ പ്രദാനം ചെയ്യുന്നു. അതിനാൽ അതിജീവിക്കാൻ കഴിവുള്ള മൂലധന കമ്പോളത്തിന്റെ വികസനം, നാണ്യനയത്തിന്റെ പ്രസരണം, ധനകാര്യസ്ഥിരത എന്നീ ലക്ഷ്യങ്ങൾക്ക് വേണ്ടിയുള്ള സ്ഥൂല ധനകാര്യ നയഉപകരണങ്ങളിൽ ഒരു പ്രധാന ഘടകമായി പരിഗണിക്കപ്പെടുന്നു. 1.2 ശക്തമായ മൂലധനവിപണികളുടെ വികസനം പോഷിപ്പിക്കുന്ന വിവിധ ഘടകങ്ങളെ (നിയമപരവും, സ്ഥാപനപരവും, ഘടനാപരവും, സാഹചര്യങ്ങളുടെ സംയോജനപരവുമായ) തിരിച്ചറിയൽ, ആഗോള മൂലധന കമ്പോള വികസനത്തിന്റെ പ്രവണതകൾ എന്നിവ പരിശോധിക്കാനും വിവേകപൂർവമായ നടപടികൾ ഉൾപ്പെടെയുള്ള നയത്തിന്റെ പങ്ക് പരിഗണിക്കാനും വേണ്ടി ബാങ്ക് ഫോർ ഇന്റര്നാഷണൽ സെറ്റിൽമെന്റ്സി (BIS) ൽ യോഗം ചേരുന്ന ആഗോള ധനകാര്യ വ്യവസ്ഥക്കായുള്ള കമ്മിറ്റി (CGFS) 2018-19 ൽ ഒരു പ്രവർത്തക സംഘം രൂപീകരിച്ചു. പീപ്പിൾസ് ബാങ്ക് ഓഫ് ചൈനയും (PBOC, Dr. Li Bo) ഭാരതീയ റിസർവ് ബാങ്കും (RBI, Dr. Viral V. Acharya) സഹാദ്ധ്യക്ഷരായ പ്രവർത്തക സംഘം ബോണ്ട്/ ഓഹരി സെക്യൂരിറ്റികളുടെ വിപണിയുടെ വികസനത്തെ സംബന്ധിക്കുന്ന അടിസ്ഥാന പ്രശ്നങ്ങളിലാണ് ശ്രദ്ധ കേന്ദ്രീകരിച്ചത്. വളർന്നു വരുന്ന കമ്പോള സമ്പദ് വ്യവസ്ഥകളിലാണ് ഈ പ്രശ്നങ്ങൾക്ക് കൂടുതൽ പ്രസക്തി എന്ന് വാദിക്കാമെങ്കിലും വികസിത സമ്പദ് വ്യവസ്ഥകൾക്ക് പോലും അവ പ്രാധാന്യമുള്ളതാണെന്നു കണ്ടിട്ടുണ്ട്. 1.3 CGFS റിപ്പോർട്ട് മൂലധനവിപണി വികസനത്തിന്റെ സുപ്രധാന ചാലക ഘടകങ്ങളെ (drivers) തിരിച്ചറിയുകയും അവയെ രണ്ടായി തരം തിരിക്കുകയും ചെയ്തു: (i) സാമ്പത്തിക വികസനം സാദ്ധ്യമാക്കുന്ന പരിസ്ഥിതി സൃഷ്ടിക്കുന്ന ചാലക ഘടകങ്ങൾ, ഒപ്പം (ii) കൂടുതലും മൂലധനകമ്പോളത്തിനായി മാത്രം നിർദ്ദേശിക്കപ്പെട്ടിട്ടുള്ള ചാലക ഘടകങ്ങൾ 1.4 CGFS റിപ്പോർട്ടിൽ തിരിച്ചറിഞ്ഞിട്ടുള്ള പ്രവർത്തനക്ഷമമായ പരിസ്ഥിതി സൃഷ്ടിക്കുന്ന സുപ്രധാന ചാലക ഘടകങ്ങളിൽ താഴെപറയുന്നവ ഉൾപ്പെടുന്നു.

1.5 CGFS റിപ്പോർട്ടിൽ തിരിച്ചറിഞ്ഞിട്ടുള്ള പ്രധാനമായും മൂലധന കമ്പോളത്തിനുവേണ്ടി മാത്രം ഉദ്ദേശിക്കപ്പെട്ടിട്ടുള്ള ചാലക ഘടകങ്ങളിൽ താഴെപറയുന്നവ ഉൾപ്പെടുന്നു:

1.6 CGFS റിപ്പോര്ട്ട് നയപരമായ 6 വിശാല ശുപാർശകൾ നല്കി.

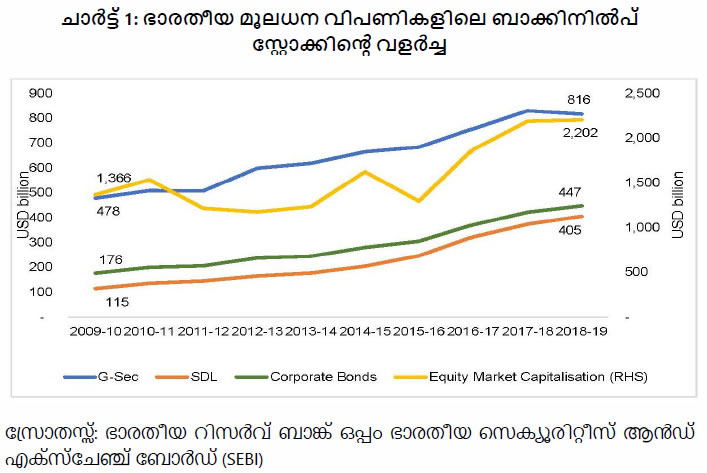

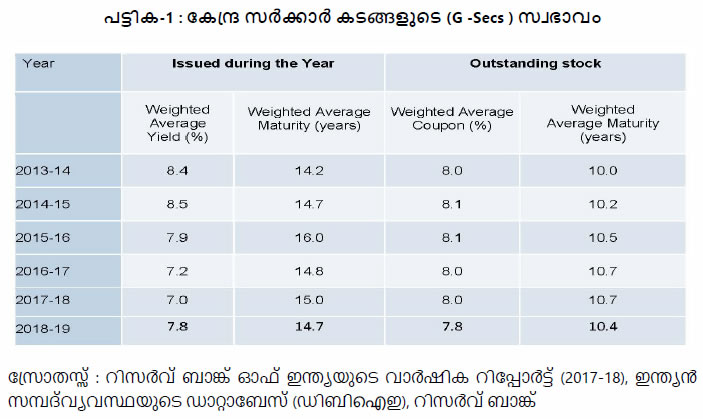

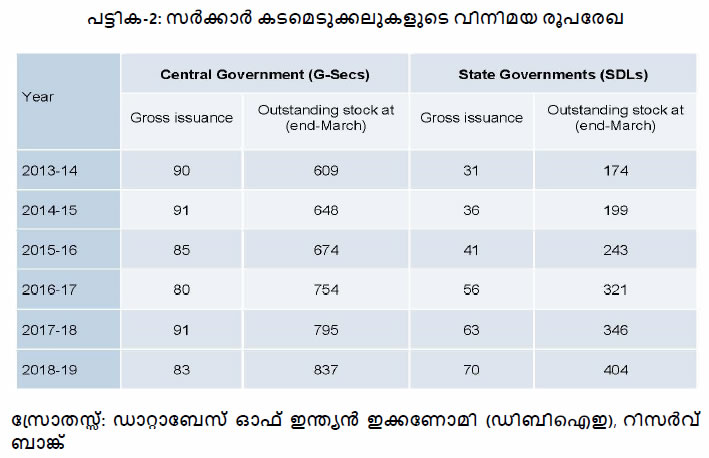

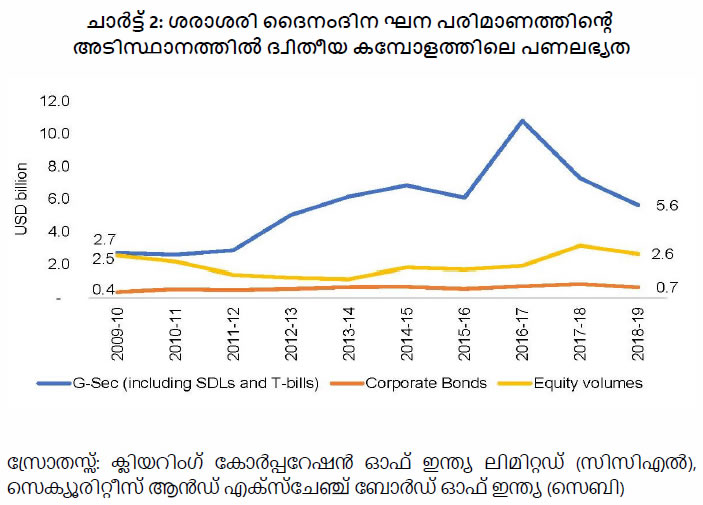

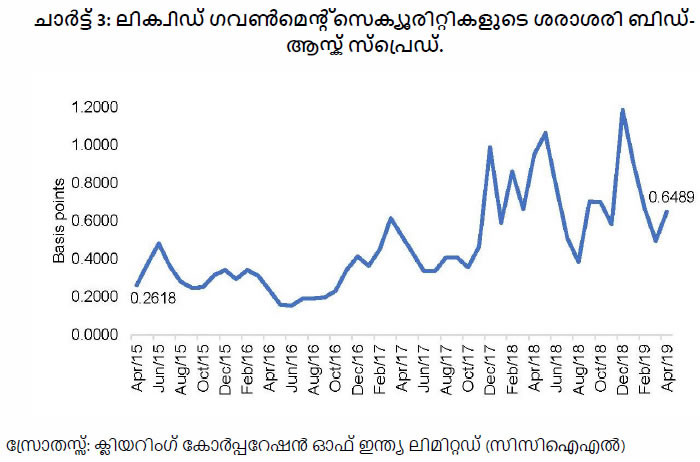

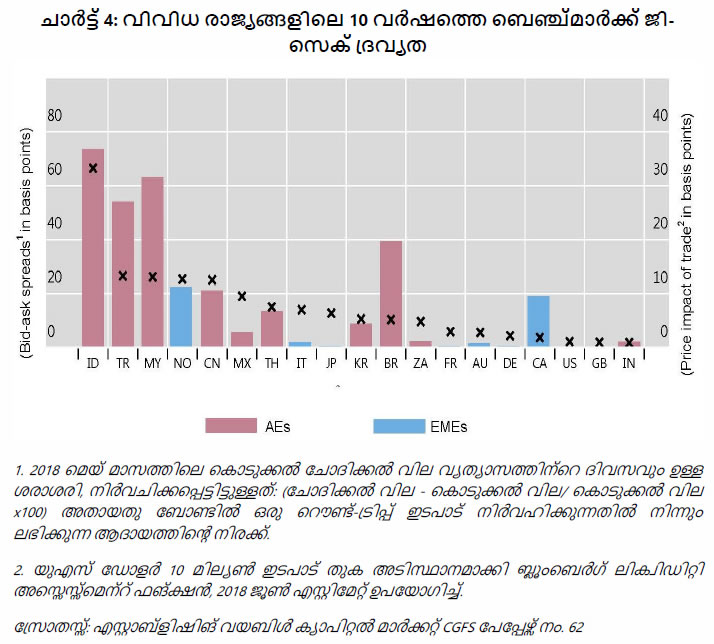

1.7 ഇന്ത്യയിലെ നയപരമായ ഉദ്യമങ്ങൾ കൂടുതലും CGFS റിപ്പോർട്ടിലെ കണ്ടെത്തലുകളും ശുപാർശകളുമായി പൊരുത്തപ്പെട്ടു പോകുന്നവയാണ് ഇന്ത്യൻ മൂലധന വിപണിയുടെ ലഘുവായ വിഹഗവീക്ഷണം നടത്തിയതിനു ശേഷം ഇക്കാര്യങ്ങളും ഭാവി നയദിശകളും ഞാൻ ചർച്ച ചെയ്യുന്നതാണ്. CGFS റിപ്പോർട്ടിന്റെ ലക്ഷ്യം മൂലധന കമ്പോളങ്ങള് മുഴുവാനാണെങ്കിലും ഈ പ്രഭാഷണം മുഖ്യമായും റിസർവ് ബാങ്കിനാൽ നിയന്ത്രിക്കപ്പെടുന്ന കമ്പോളങ്ങളിൽ മാത്രം ഒതുക്കി നിർത്തുന്നതാണ്, അതായത്, പലിശ നിരക്കുകളുടെ കമ്പോളങ്ങളും ഒപ്പം (കുറഞ്ഞ അളവില്) വിദേശ വിനിമയ വിപണികളും. 2 ഭാരതീയ മൂലധന വിപണിയുടെ ഒരു വിഹഗ വീക്ഷണം 2.1 ഭാരതീയ മൂലധന വിപണികൾക്ക് ഒരു നൂറ്റാണ്ടിനപ്പുറത്തുള്ള ചരിത്രമുണ്ട്. എങ്കിലും അവ 1970 കൾ വരെ നിഷ്ക്രിയമായിരുന്നു. സമ്പദ് വ്യവസ്ഥയുടെ ഭാഗികമായ ഉദാരവത്കരണവും മൂലധന അനുകൂല കമ്പോള നയങ്ങളും 1980 കളിൽ അവയ്ക്കു കുറച്ച് ജീവൻ പകർന്നു. എന്നാൽ 1990 കളിലെ സാമ്പത്തിക ഉദാരവത്കരണമാണ് കമ്പോളങ്ങൾക്കു നീണ്ടുനിൽക്കുന്ന ആവേശം പ്രദാനം ചെയ്തത്. കാര്യക്ഷമത (വില കണ്ടെത്തൽ), ക്രയ വിക്രയ ക്ഷമത (കുറഞ്ഞ ഇമ്പാക്ട് കോസ്റ്റ്), പൂർവസ്ഥിതി വീണ്ടെടുക്കുന്നതിനുള്ള കഴിവ് (വിവിധ വിഭാഗം ഉത്പന്നങ്ങളുടെ നിരക്കുകളുടെയും ആദായ ലേഖകളുടെ നിരക്കുകളുടെയും സഹചലനം), സ്ഥിരത എന്നീ കാര്യങ്ങളിൽ ഭാരതീയ മൂലധന വിപണിയുടെ ചേരുവകൾ മറ്റനവധി വികസിത സമ്പദ് വ്യവസ്ഥകളിലെ സമാന അംശങ്ങളുമായി ഇന്ന് താരതമ്യ യോഗ്യമാണ്. സമ്മർദ്ദഘട്ടങ്ങളെ, അവയിൽ ശ്രദ്ധിക്കപ്പെട്ട 1997-98 ലെ ഏഷ്യൻ ധനകാര്യ പ്രതിസന്ധി, 2007-09 ലെ ആഗോള ധനകാര്യ പ്രതിസന്ധി, 2013 ലെ “ടേപ്പർ തന്ത്രം” സംഭവം എന്നിങ്ങനെയുള്ള അനവധി സമ്മർദ്ദ ഘട്ടങ്ങളെ, പ്രതിരോധിക്കാനുള്ള കഴിവ് പ്രത്യേകിച്ചും, അവയ്ക്കു പാകത വര്ദ്ധിക്കുന്നതിന്റെ ഒരു അടയാളമാണ്. 2.2 വലുപ്പം അനുസരിച്ച് “പണവിപണികൾ” എന്ന് വിശേഷിപ്പിക്കപ്പെടുന്ന കേന്ദ്ര സർക്കാർ സെക്യൂരിറ്റികൾ (ജി സെക്) വിപണി, സംസ്ഥാന വികസന വായ്പാ വിപണി (എസ്.ഡി.എൽ), കോർപ്പറേറ്റ് ബോണ്ട് വിപണി, ഓഹരി വിപണി എന്നിവ ഉൾപ്പെടുന്ന മൂലധന വിപണിയുടെ എല്ലാ മുഖ്യ അംശങ്ങൾക്കും, പ്രാഥമിക പുറപ്പെടുവിക്കൽ, വിപണി മൂലധനവൽക്കരണം (ഓഹരി വിപണിക്കായി), ദ്വതീയ വിപണിയിലെ ക്രയവിക്രയ ഘനപരിമാണം എന്നീ കാര്യങ്ങളിൽ കഴിഞ്ഞ കുറച്ച് പതിറ്റാണ്ടുകളിൽ സ്ഥിരമായ വളർച്ച കൈവന്നിട്ടുണ്ട്. ജി-സെക്, എസ്.ഡി.എൽ, കോർപ്പറേറ്റ് ബോണ്ട് വിപണികൾ എന്നിവ സ്ഥിരമായി വളർച്ച പ്രാപിച്ചു കൊണ്ടിരിക്കുമ്പോൾ തന്നെ ഓഹരി വിപണി ഏറ്റവും വലിയ മുഖ്യ അംശമായി തുടരുകയും ചെയ്യുന്നു (ചാര്ട്ട് – 1).  2.3 സർക്കാർ സെക്യൂരിറ്റികളുടെ കമ്പോളത്തിന്റെ വളർച്ച കാര്യക്ഷമവും, സുതാര്യവും, കമ്പോളം അടിസ്ഥാനമാക്കിയുള്ളതുമായ പ്രാഥമിക ബഹിർഗമിപ്പിക്കൽ പ്രക്രിയ കേന്ദ്ര, സംസ്ഥാന സർക്കാർ സെക്യൂരിറ്റികളുടെ (G-Secs and SDLS) വിപണികളുടെ വികസനത്തെ ദൃഢപ്പെടുത്തിയിട്ടുണ്ട്. പ്രാഥമിക ജി-സെക് വിപണികളിൽ സെക്യൂരിറ്റികളുടെ വില്പനകൾ നടത്തുന്നത് മുൻകൂട്ടി പ്രഖ്യാപിക്കുന്ന അർദ്ധ വാർഷിക കലണ്ടർ പ്രകാരമാണ്. ഈ കലണ്ടർ, തുക, കാലാവധി, പുറപ്പെടുവിക്കുന്ന തീയതി എന്നീ കാര്യങ്ങൾ വ്യക്തമാക്കുന്നു. സർക്കാർ സെക്യൂരിറ്റികളുടെ കാലാവധി 40 വർഷം വരെ പോകുന്നുണ്ട്. സർക്കാർ സെക്യൂരിറ്റികൾ ബഹുഭൂരിപക്ഷവും സ്ഥിര കൂപ്പൺ നിരക്ക് (പലിശ നിരക്ക്) ബോണ്ടുകളാണ്. എങ്കിലും പണപ്പെരുപ്പം ബന്ധിപ്പിച്ചുള്ള ബോണ്ടുകൾ, മൂലധന ഇൻഡക്സ്ഡ് ബോണ്ടുകൾ, അസ്ഥിര നിരക്കുള്ള ബോണ്ടുകൾ, പ്രത്യേക അവകാശങ്ങൾ ഉൾക്കൊള്ളിച്ചിട്ടുള്ള ബോണ്ടുകൾ എന്നിവയും ഇപ്പോൾ പുറപ്പെടുവിക്കുന്നുണ്ട്. ഇപ്പോൾ എല്ലാ ബോണ്ടുകളും വിതരണം ചെയ്യുന്നത് ആഴ്ച ലേലത്തിൽ കൂടിയാണ്. ബോണ്ട് വിതരണം ചെയ്യലിനെ അത് പൂർണമായി വാങ്ങാൻ തയ്യാറാകുന്ന പ്രാഥമിക വ്യാപാരികൾ (Primary Dealers-PDs) പിന്തുണ നൽകുന്നു. ലേലങ്ങൾ നടത്തുന്നത് മാർക്കറ്റ് ക്ലിയറിങ് പ്രൈസ് (വ്യാപാരത്തിലുള്ള സെക്യൂരിറ്റി, ആസ്തി, അല്ലെങ്കിൽ ചരക്കിന്റെ സന്തുലിത നാണ്യമൂല്യം) എത്രയെന്നു തീരുമാനിക്കുന്ന മത്സരാടിസ്ഥാന ലേലവും (എല്ലാ സ്ഥിര വാസികൾക്കും വിദേശ പോർട്ടഫോളിയോ നിക്ഷേപകർക്കും ഭാരതീയ പ്രവാസികൾക്കും വേണ്ടി) ഒപ്പം മാർക്കറ്റ്-ക്ലിയറിങ് പ്രൈസിൽ അനുവദിക്കുന്ന സെക്യൂരിറ്റികൾ ലഭിക്കുന്ന മത്സര രഹിത ലേലവും മുഖേനയാണ്. (കൂടുതലായും ചില്ലറ നിക്ഷേപകർക്ക് വേണ്ടി) ഒരു വലിയ വിഭാഗം നിക്ഷേപകരിലേക്ക് ഉടമസ്ഥാവകാശം വ്യാപിപ്പിച്ചു കൊണ്ട് വിപണിയിലെ രൊക്കം പണലഭ്യതയെ കാര്യമായി സഹായിക്കുമാറ് നിലവിലുള്ള സെക്യൂരിറ്റികളെ വീണ്ടും തുറന്നു വയ്ക്കുന്നതിൽ കൂടിയാണ് 90 ശതമാനത്തിൽ കൂടുതൽ വില്പനയും നടത്തുന്നത്. ജി സെക് കമ്പോളത്തിനു വേണ്ടി 2006 നു ശേഷം “എപ്പോൾ പുറപ്പെടുവിക്കുന്നോ-അപ്പോൾ” എന്ന ആശയവും റിസർവ് ബാങ്ക് നടപ്പിൽ വരുത്തിയിട്ടുണ്ട്. സ്റ്റോക്കിന്റെയും അവയുടെ ഒഴുക്കിന്റെയും സ്വഭാവം അനുസരിച്ച് ജി സെക് കളുടെയും SDL കളുടെയും രൂപരേഖ പട്ടിക 1-ലും 2-ലും കാണിച്ചിട്ടുണ്ട്. കേന്ദ്ര സർക്കാരിന് പണം തിരികെ നൽകാൻ കഴിയാതെ വരുന്ന അപകട സാധ്യത പരിമിതപ്പെടുത്താൻ സഹായിക്കുന്ന വിധം തിരിച്ചു കൊടുക്കുന്നതിനുള്ള ശരാശരി കാലാവധി (10 വർഷത്തിൽ കൂടുതൽ) ആഗോളതലത്തിൽ ഏറ്റവും കൂടുതൽ ദൈർഘ്യം ഉള്ളവയിൽ ഒന്നാണെന്നുള്ളത് ഋണ ബാധ്യതയുടെ രൂപരേഖയ്ക്കു സ്ഥിരത കൈവരിക്കാൻ സഹായകമായി. ജി-സെകുകളിന്മേലുള്ള വെയ്റ്റഡ് ആവറേജ് കൂപ്പൺ നിരക്ക്, പലിശ നിരക്ക് പരിവൃത്തികളിലൂടെ സ്ഥിരതയുള്ളതായി തുടരുന്നു. SDL പുറപ്പെടുവിക്കൽ ജി സെകുകളെ അപേക്ഷിച്ച് വളരെ കൂടിക്കൊണ്ടിരിക്കുന്നു. 2013-14 ൽ ഏകദേശം 25 ശതമാനത്തിൽ നിന്നും 2017-18 ൽ അത് ഏകദേശം 45% വരെ എത്തിക്കഴിഞ്ഞു.   2.4 ജി-സെക് കമ്പോളത്തിന്റെ രൊക്കം പണലഭ്യത കഴിഞ്ഞ ഒരു ദശവർഷത്തിനിടെ സർക്കാർ സെക്യൂരിറ്റികളുടെ ദ്വിതീയ കമ്പോളത്തിത്തില് രൊക്കം പണലഭ്യതയ്ക്കുള്ള കഴിവ് ശ്രദ്ധേയമാം വിധം മെച്ചപ്പെട്ടിട്ടുണ്ട് (ചാര്ട്ട്-2). ജി-സെക്, SDL കമ്പോളങ്ങളിലെ പ്രതിദിന ശരാശരി ഘന പരിമാണം കോർപറേറ്റ് ബോണ്ട്, ഓഹരി പണ വിപണികളുടേതിനേക്കാൾ ഉയർന്നു തന്നെ തുടരുന്നു. എങ്ങനെ ആയാലും ജി-സെക് കളിലെ രൊക്കം പണലഭ്യത വളരെ കുറച്ച് ബഞ്ചുമാര്ക്കു സെക്യൂരിറ്റികളില്, പ്രത്യേകിച്ച് 10 വര്ഷ ബഞ്ചുമാര്ക്കില്, കേന്ദ്രീകരിച്ചിരിക്കുന്നു. SDL കള് ജി-സെക് കളെക്കാള് താരതമ്യേന കുറഞ്ഞ രൊക്കം പണലഭ്യതയുല്ള്ളവയും അവയ്ക്ക് 10 വര്ഷ കാലാവതിയ്ക്കു ലഭിയ്ക്കുന്ന ആദായം ജി-സെക് കളെക്കാള് സവിശേഷമായും 50-75 ബേസിസ് പോയിന്റുകള് കൂടുതലും ആണ്. ജി-സെക് കളിലെ രൊക്കം പണലഭ്യതയ്ക്കുള്ള സെക്യൂരിറ്റികളുടെ കൊടുക്കല്-വാങ്ങല് വിലകളുടെ ശരാശരി വ്യത്യാസം കഴിഞ്ഞ കുറച്ചു വര്ഷങ്ങളായി ഒരു ബേസിസ് പൊയിന്റിലും താഴെയായി നിലനില്ക്കുകായാണ്. കൊടുക്കൽ വാങ്ങൽ വിലകളിലെ വ്യത്യാസവും 10 വർഷ ജി-സെക് ബെഞ്ച് മാർക്ക് വ്യാപാര വിലയുടെ അനന്തര ഫലവും ജർമ്മനി, ഫ്രാൻസ്, യു കെ, യു എസ് ഉൾപ്പെടെയുള്ള ലോകത്തിലെ ഉയർന്ന സമ്പദ് വ്യവസ്ഥകളിലുള്ളവയുമായി താരതമ്യപ്പെടുത്താവുന്നവയാണ്, അല്ലെങ്കിൽ കുറവാണ് എന്നതാണ് പ്രത്യേകം ശ്രദ്ധേയമായ കാര്യം (ചാർട്ട് 4).  ഭാരതീയ ജി-സെക് കമ്പോളത്തിന്റെ പണലഭ്യതയുടെ അടുത്ത് നിൽക്കുന്ന വളരെ അധികം സുപ്രധാന ചാലക ഘടകങ്ങളുണ്ട്.

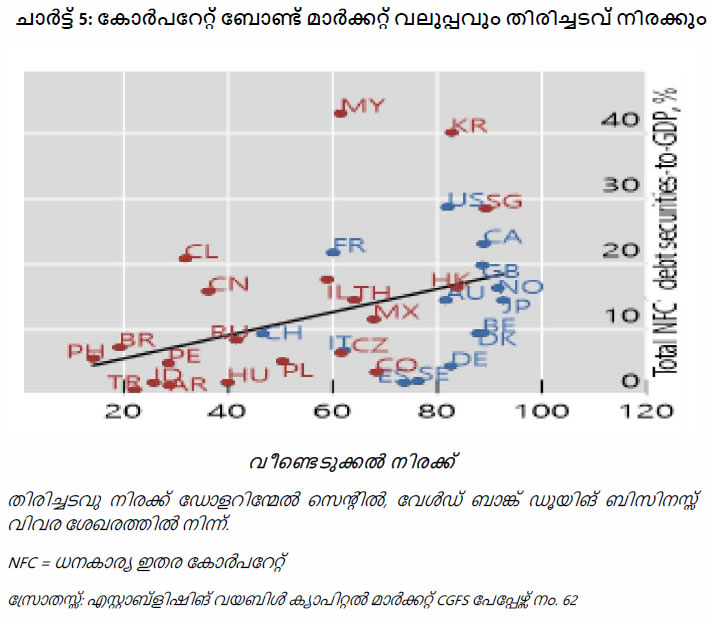

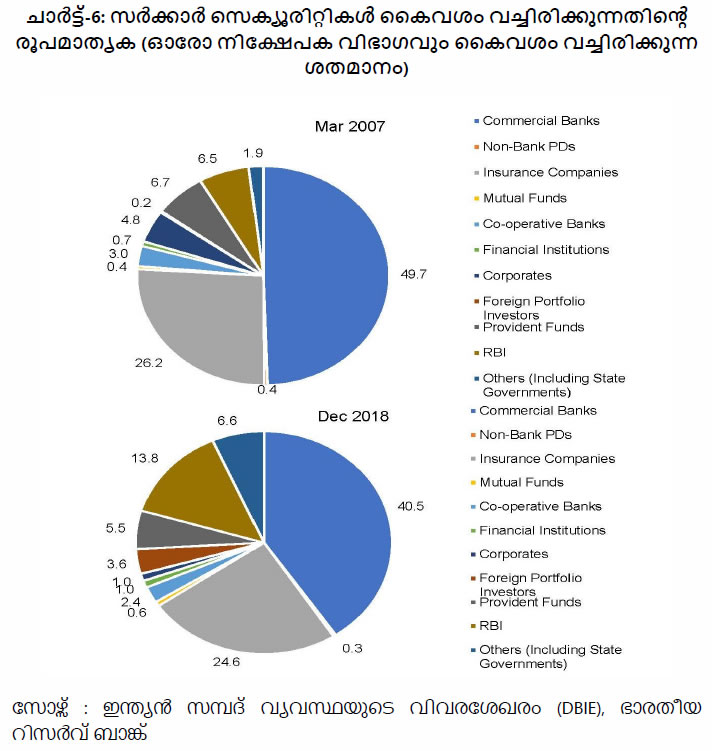

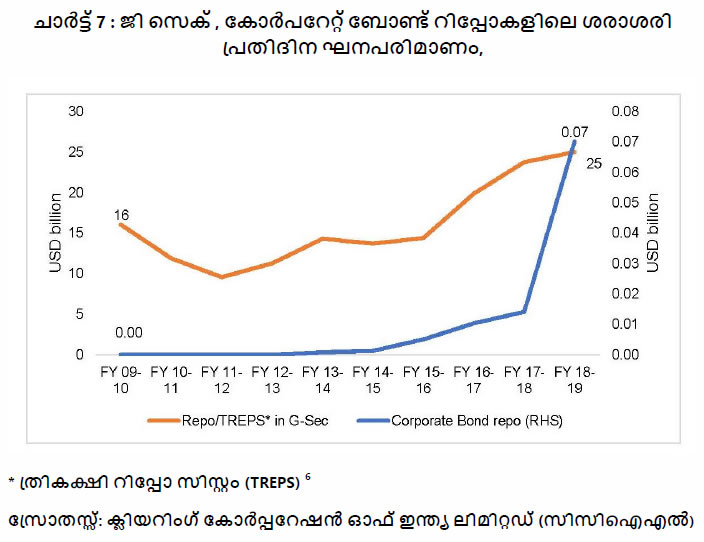

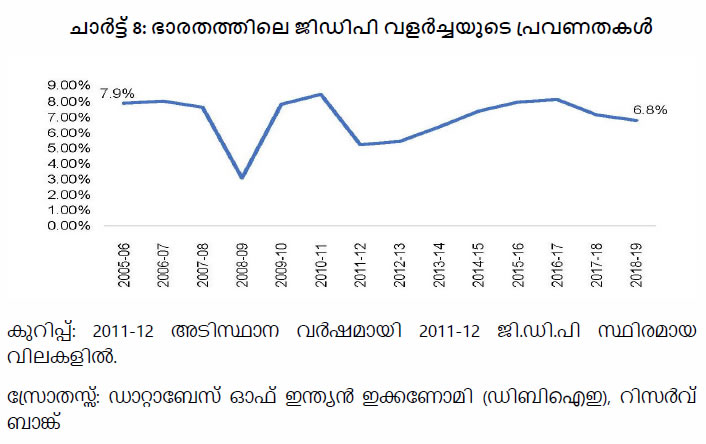

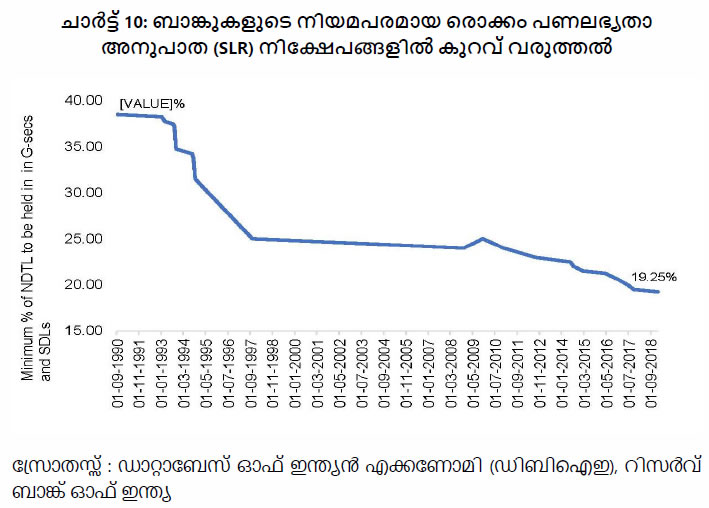

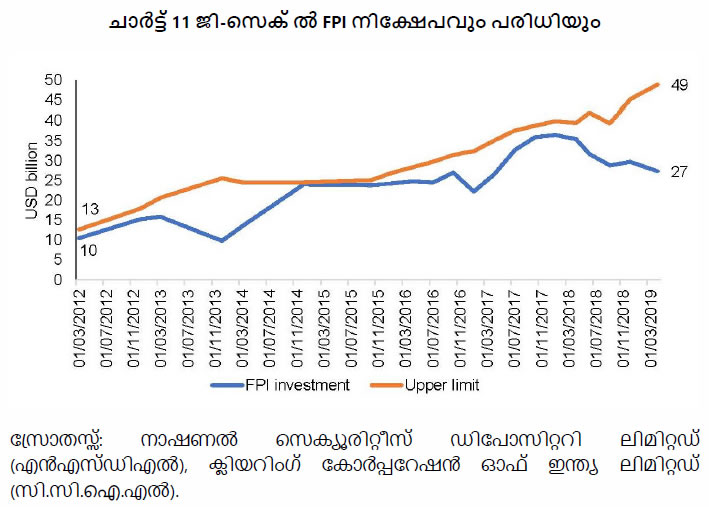

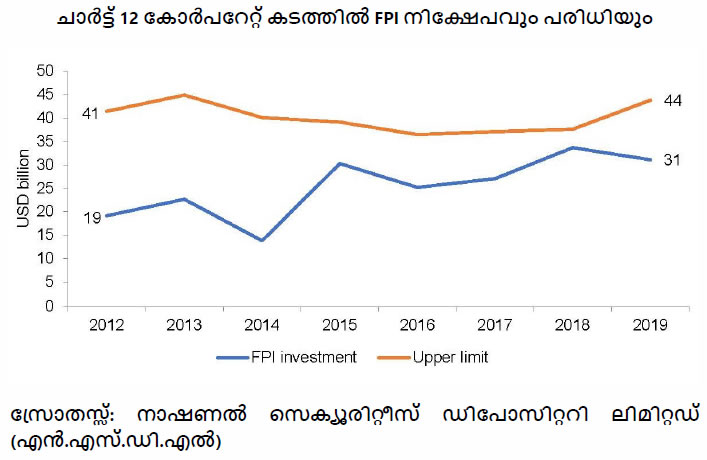

2.5 കോർപറേറ്റ് ബോണ്ട് വിപണിയുടെ വളർച്ചയും രൊക്കം പണ ലഭ്യതയും: കോർപ്പറേറ്റ് ബോണ്ട് വിപണി കഴിഞ്ഞ 4 വർഷത്തിനിടയിൽ 13.5% വാർഷിക വളർച്ച നേടിക്കൊണ്ട് 2019 മാർച്ച് അവസാനം ബാക്കിനിൽപ്പ് സ്റ്റോക്ക് യുഎസ് ഡോളർ 447 ബില്യൺ വലുപ്പത്തിലേക്കു വളർന്നിട്ടുണ്ട്. ഇവയുടെ വില്പന പ്രധാനമായും മുൻകൂട്ടി തീരുമാനിക്കുന്ന സ്വകാര്യ നിക്ഷേപകർക്ക് നൽകിയാണ് നടത്തുന്നത്. ഇതിൽ പ്രധാനമായും മേധാവിത്വം പുലർത്തുന്നത് ഉന്നത നിലയിലുള്ള കടം കൊടുപ്പുകാരാണ്. 2018-19 ൽ ‘A’ അല്ലെങ്കിൽ കൂടുതൽ റേറ്റിംഗ് ഉണ്ടായിരുന്ന സ്ഥാപനങ്ങളാണ് പുറപ്പെടുവിച്ചതിന്റെ 79% വും നടത്തിയത്. ദ്വതീയ കമ്പോള വ്യാപാരവും കഴിഞ്ഞ കാലത്തു അഭിവൃദ്ധിപ്പെട്ടിട്ടുണ്ട്. 2014-15 സാമ്പത്തിക വർഷത്തിൽ യു എസ് ഡോളർ 170 ബില്യൺ ൽ നിന്ന് അതിന്റെ വ്യാപാര ഘനപരിമാണം ഉയർന്ന് 2018-19 ൽ യു എസ് ഡോളർ 267 ബില്യൺ ആയിട്ടുണ്ട്. വ്യാപാരം പൂർണമായും കൗണ്ടറിൽ കൂടിയും ഇടപാടുതീർക്കൽ ദ്വിപക്ഷീയമായി നടത്തുകയും ഒപ്പം സ്റ്റോക് എക്സ്ചേഞ്ചുകളിലേക്കു റിപ്പോർട്ട് ചെയ്യുകയും ചെയ്യുന്നു.  2.6 കോർപറേറ്റ് ബോണ്ട് വിപണിയിലെ സമീപകാല സംഭവങ്ങള് ആഭ്യന്തര സ്ഥാപനങ്ങളായ മ്യൂച്ചൽ ഫണ്ടുകൾ, പെൻഷൻ ഫണ്ടുകൾ, ഇൻഷുറൻസ് ഫണ്ടുകൾ എന്നിവയും വിദേശ പോർട്ട് ഫോളിയോ നിക്ഷേപകരും (FPIs) കാണിക്കുന്ന സ്ഥിരമായ നിക്ഷേപ താല്പര്യം ആണ് കോർപറേറ്റ്ബോണ്ട് മാർക്കറ്റിന്റെ വികസനത്തിന് സഹായകമാകുന്നത്. എക്സ്ചെഞ്ചുകൾ ത്രികക്ഷി റീപോ (വില്പനയും വാങ്ങലും) അടുത്ത കാലത്തു് കോർപറേറ്റ് ബോണ്ടുകളിൽ നടപ്പിലാക്കിയത് വ്യാപാര താല്പര്യം പ്രോത്സാഹിപ്പിക്കുന്നതിന് വേണ്ടിയാണ്. ഇൻസോൾവൻസി ആൻഡ് ബാങ്കറപ്റ്റ്സി കോഡ് (IBC), 2016 ഡിസംബറിൽ നടപ്പിലാക്കിയത് ലോകത്തു ഇപ്പോൾ ഏറ്റവും കുറഞ്ഞ തിരിച്ചടവ് നിരക്കുകൾ (25%) ഉള്ള (ചാർട്ട് 5) ഒരു കമ്പോളത്തിൽ ഋണ ദാതാവിന്റെ അവകാശങ്ങൾ ശക്തിപ്പെടുത്തി കോർപറേറ്റ് ബോണ്ട് വിപണിയിലെ പങ്കാളിത്തം മെച്ചപ്പെടുത്തുന്നതിൽ ഏറെ ദൂരം മുന്നോട്ടുപോകുമെന്ന് പ്രതീക്ഷിച്ചു കൊണ്ടാണ്. IBC ക്കു കീഴിൽ സമയബന്ധിതവും കഴിവുറ്റതുമായ പരിഹാരങ്ങളിൽ കൂടുതൽ വിശ്വാസത്തോട് കൂടി വിദേശ നിക്ഷേപകർ റേറ്റിംഗ് കുറഞ്ഞ ഗ്രേഡിലുള്ളവയും മൂല്യം കുറഞ്ഞവയും ആയ കോർപറേറ്റ് ആസ്തികളിൽ ഉള്ള നിക്ഷേപ സാദ്ധ്യതകൾ ആരായുന്നതായിരിക്കും.  2.7 നിക്ഷേപക അടിത്തറ ധനകാര്യ സ്ഥിരത സംരക്ഷിക്കുമ്പോൾ തന്നെ റിസര്വ്വ് ബാങ്ക് അത് നിയന്ത്രിക്കുന്ന കമ്പോളങ്ങളിലെ നിക്ഷേപക അടിത്തറ വികസിപ്പിക്കുന്നതിനും അതുവഴി രൊക്കം പണലഭ്യത വർധിപ്പിക്കുന്നതിനും ആയി ബോധപൂർവ്വവും തുടർച്ചയായിട്ടുള്ളതുമായ പരിശ്രമങ്ങൾ നടത്തിക്കൊണ്ടിരിക്കുന്നു. ഉദാഹരണത്തിന് ജി-സെക് കളുടെ അടിത്തറ കോർപറേറ്റുകളുടെയും ഇൻഷുറൻസ് കമ്പനികളുടെയും കൈവശമുള്ളവയിലുണ്ടായ വർധനയിൽ കൂടി കഴിഞ്ഞ ഒരു പതിറ്റാണ്ടു കാലത്ത് വികാസം നേടിയിട്ടുണ്ട്; അതോടൊപ്പം തന്നെ വാണിജ്യ ബാങ്കുകളുടെ കൈവശമുള്ള പങ്ക് തത്തുല്യമായി കുറഞ്ഞിട്ടുമുണ്ട് (ചാർട്ട് 6). സമാന്തരമായി FPI വഴി ആഗോള നിക്ഷേപകർക്ക് നൽകുന്ന അളന്നുകുറിച്ച പ്രവേശനം വ്യാപാര കാഴ്ചപ്പാടുകളിലും തന്ത്രങ്ങളിലും വൈവിധ്യം കൊണ്ടുവരുമ്പോൾ തന്നെ നിക്ഷേപക അടിത്തറ വികസിക്കുന്നതിനും സഹായകമാകുന്നു.  2.8 ഫണ്ട് സ്വരൂപിക്കൽ ഒപ്പം ഡെറിവേറ്റീവുകളുടെ വിപണികളും ഒരു മൂലധന കമ്പോളത്തിന്റെ വികസനത്തിന് അവശ്യം വേണ്ടത് ഫണ്ട് സ്വരൂപിക്കുന്നതും സെക്യൂരിറ്റികൾ കടം നൽകുന്നതുമായ കമ്പോളങ്ങളും നഷ്ട സാധ്യത കൈമാറ്റം ചെയ്യുന്നതിന് വേണ്ട ഡെറിവേറ്റീവ് വിപണികളും ആണ്. ഇന്ത്യന് ജി-സെക് കളിലുള്ള റീപോ ഫണ്ടിങ്ങിന്റെ പ്രതിദിന ശരാശരി ഘനപരിമാണം ഏകദേശം U S ഡോളർ 20 ബില്യൺ വരുന്ന സാമാന്യം ആഴത്തിലുള്ള ഒന്നാണ് (ചാർട്ട് 7). പലിശ നിരക്ക് ഡെറിവേറ്റീവ്സിന്റെ കാര്യത്തിൽ ഇന്ററസ്റ്റ് റേറ്റ് ഫ്യൂച്ചേഴ്സിലും (IRF) ഓവർ നൈറ്റ് ഇൻഡക്സ്ഡ് സ്വാപ്സ് (OIS) വിപണികളിലും രൊക്കം പണലഭ്യത മതിയായ അളവിൽ കാണുന്നുണ്ട്. ഈയിടെയായി കാണുന്ന പ്രവർത്തനവർധനയില് കൂടുതലിനും ഹെഡ്ജിങ്ങിനും വ്യാപാര ഉദ്ദേശങ്ങൾക്കും വേണ്ടി പലിശ നിരക്ക് ഡെറിവേറ്റീവ് കമ്പോളങ്ങളിൽ പ്രവാസികള്ക്ക് പങ്കെടുക്കാൻ റിസർവ് ബാങ്ക് നൽകിയ അനുമതിയാണ് കാരണമെന്നു പറയാം.  3. ഭാരതത്തിലെ നയ ഉദ്യമങ്ങൾ ഭാരതീയ മൂലധന വിപണികളെ ഈ നിലയിലേക്ക് വളർത്തിക്കൊണ്ടു കൊണ്ട് വന്നതിനു സഹായിച്ചത് എന്താണ്? ഇതിന് ഉത്തരം നല്കാന് ഇന്ത്യ എടുത്ത നയപരമായ നടപടികളും CGFS റിപ്പോർട്ടിലെ കണ്ടെത്തലുകളും ശുപാർശകളും തമ്മിൽ തട്ടിച്ചു നോക്കുന്ന ചർച്ചയാണ് ഇപ്പോൾ ഞാൻ നടത്താൻ പോകുന്നത്. 3.1 സാധ്യമാക്കുന്ന പരിസ്ഥിതി 3.1.1. സ്ഥൂല സമ്പദ് വ്യവസ്ഥാപരമായ സ്ഥിരത ഇന്ത്യയുടെ ജിഡിപി വളർച്ച കഴിഞ്ഞ ഒന്നര പതിറ്റാണ്ടുകാലം വൻ സമ്പദ് വ്യവസ്ഥകളിൽ ഏറ്റവും ഉയർന്നവയിൽ ഒന്നായിരുന്നു. (ചാർട്ട് 8) “ടേപ്പർ തന്ത്രം” സംഭവത്തിനു മുൻപുള്ള കുറച്ചു വർഷങ്ങളിലെ രണ്ടക്ക പണപ്പെരുപ്പം മെരുക്കപ്പെട്ടു. അതിനു സൗകര്യം ഒരുക്കിയത് നാണ്യ നയസമിതിക്കു (MPC) വേണ്ടി ഒരു പ്രധാന ലക്ഷ്യമായ 4 % ത്തോട് (+/-2 %) കൂടിയ വഴക്കമുള്ള പണപ്പെരുപ്പ ലക്ഷ്യത്തിലേക്ക് 2016 ൽ റിസർവ് ബാങ്ക് നടത്തിയ ഒരു ചുവടുമാറ്റം ആയിരുന്നു. ഉയർന്ന തോതിലുള്ള പണപ്പെരുപ്പം, വീട്, സ്വർണം തുടങ്ങിയ ധനകാര്യ ഇതര ആസ്തികളെ അപേക്ഷിച്ച് ധനകാര്യ ആസ്തികൾ കൈവശം വയ്ക്കുന്നത് സാമ്പത്തികമായി അനാകർഷകമാക്കുന്നു. കുറഞ്ഞ എണ്ണവിലയും ഭക്ഷ്യ വിതരണ മാനേജ്മെന്റും വഴക്കമുള്ള പണപ്പെരുപ്പ ലക്ഷ്യം എന്ന പ്രധാനപ്പെട്ട പരിഷ്കാരം, MPC യുടെ ശാസനം അനുസരിച്ചുള്ള ലക്ഷ്യത്തെ അപേക്ഷിച്ച്, കഴിഞ്ഞ 5 വർഷങ്ങളിൽ ഹെഡ് ലൈൻ പണപ്പെരുപ്പത്തെ നിയന്ത്രണാധീനമാക്കിയിട്ടുണ്ട്. (ചാർട്ട് 9) ഇപ്രകാരം സമ്പാദ്യങ്ങൾ ധനകാര്യപരമാക്കുന്നതിനും മൂലധന വിപണിയുടെ വികസനത്തിനും ആവശ്യമായ സ്ഥൂല സമ്പദ് വ്യവസ്ഥാ സ്ഥിരതയുടെ രണ്ടു മുൻകൂർ നിബന്ധനകൾ, സ്ഥിരമായ വളർച്ചയും കുറഞ്ഞ പണപ്പെരുപ്പവും, ഇപ്പൊള് ഭാരതത്തിൽ സ്ഥാനം പിടിച്ചിരിക്കുന്നു.   3.1.2 കമ്പോള സ്വയം ഭരണത്തെ പ്രോത്സാഹിപ്പിക്കൽ (a) നിയന്ത്രണ മാര്ഗ്ഗരേഖകളും നടപടിക്രമങ്ങളും യുക്തിസഹമാക്കൽ സർക്കാരും മറ്റു ധനകാര്യ കമ്പോള നിയന്ത്രകരും ആയിട്ടുള്ള സജീവ ഏകോപനത്തോടുകൂടി റിസർവ് ബാങ്ക് പരിഷ്കാരങ്ങളുടെ ഒരു പരമ്പരയും നിലവിലുള്ള നയങ്ങളുടെ യുക്തസഹമാക്കലും ഏറ്റെടുത്തിട്ടുണ്ട്. ഈ നടപടികൾ വഴി ധനകാര്യ സ്ഥിരത ഉറപ്പാക്കാനും പങ്കാളികൾക്ക് വിശ്വാസം ജനിപ്പിക്കാനുമാണ് യത്നിക്കുന്നത്. ചില പ്രധാന ഉദാഹരണങ്ങളിൽ താഴെ പറയുന്നവ ഉൾപ്പെടുന്നു: (i) പുതുമയുള്ള ഉത്പന്നങ്ങള്ക്കായി പ്രക്രിയ ഉദാരവത്കരിക്കുന്നു. (ii) കാഴ്ച്ചപ്പാട് സമീപനത്തിൽ നിന്നും തത്വാധിഷ്ഠിത നിയന്ത്രണ സമീപനത്തിലേക്കു നീങ്ങുന്നു,. (iii) താത്ക്കാലിക ‘അംഗീകാരങ്ങൾ’ ഒഴിവാക്കി കമ്പോള പ്രക്രിയയിൽ ഇടപെടൽ ഏറ്റവും കുറയ്ക്കുന്നു., ഒപ്പം (iv) ന്യൂനതകളെ അഭിസംബോധന ചെയ്തുകൊണ്ട് പ്രത്യേകിച്ചും കമ്പോള ദുരുപയോഗ നിയന്ത്രണ നിയമങ്ങളും ബെഞ്ച്മാർക് നിയമങ്ങളും അതുപോലെ വ്യാപാര പ്ലാറ്റ് ഫോമുകളെ നിയന്ത്രിക്കുന്ന നിയമങ്ങളും ഉൾപ്പെടുന്ന സമഗ്രമായ കമ്പോള നിയമങ്ങൾ നേടിയെടുക്കുന്നതിന് പരിശ്രമിക്കുന്നു. (b) ധനകാര്യ കമ്പോള സ്ഥാപനങ്ങളുടെയും അടിസ്ഥാന സൗകര്യങ്ങളുടെയും വികസനം: നന്നായി വികസിച്ചതും വിശ്വസനീയവുമായ അടിസ്ഥാന സൗകര്യം ധനകാര്യ കമ്പോളങ്ങളുടെ സുരക്ഷിതവും കഴിവുറ്റതുമായ പ്രവർത്തനത്തിന് വേണ്ട ഒരു മുന്നുപാധിയാണ്. ഈ തത്വം അംഗീകരിച്ചു കൊണ്ട് റിസർവ് ബാങ്ക് അതിന്റെ നിയന്ത്രണത്തിലുള്ള കമ്പോളങ്ങളിൽ ഫലപ്രദമായ അടിസ്ഥാന സൗകര്യം ഒരുക്കുവാനായി ധാരാളം നടപടികൾ എടുത്തിട്ടുണ്ട്. അവയിൽ മുഖ്യമായവ; (i) ജി-സെക് നു വേണ്ടി നെഗോഷിയേറ്റഡ് ഡീലിങ് സിസ്റ്റം-ഓർഡർ മാച്ചിങ് (NDS-OM) എന്ന വ്യാപാര പ്ലാറ്റ് ഫോം പ്രയോഗത്തിൽ കൊണ്ടുവരൽ (ii) OTC ഡെറിവേറ്റീവ്സ് വിപണികൾക്കും അതുപോലെ ഡെറിവേറ്റീവ്സ് ഇതര വിപണികൾക്കും വേണ്ടി ലീഗൽ എന്റിറ്റി- തിരിച്ചറിയൽ (LEI) കോഡ് പ്രയോഗത്തിൽ വരുത്തൽ (iii) ചെറുകിട ഉപയോക്തക്കൾക്കായി ഇടപാട്ചിലവുകൾ താഴ്ത്തികൊണ്ടു വരുക എന്ന ലക്ഷ്യം വച്ച് ഒരു വിദേശ വിനിമയ വ്യാപാര പ്ലാറ്റ്ഫോമിന്റെ വികസനം, ഒപ്പം (iv) ഒരു സ്വതന്ത്ര ധനകാര്യ ബെഞ്ച് മാർക്ക് ഭരണനിർവ്വാഹക സ്ഥാപനം രൂപീകരിക്കല്, അതായതു ഫിനാൻഷ്യൽ ബെഞ്ച്മാർക്സ് ഓഫ് ഇന്ത്യ ലിമിറ്റഡ് (FBIL) (c) ആഭ്യന്തര വിദേശ നിക്ഷേപകർക്ക് വേണ്ടി നിക്ഷേപ വിലക്കുകളുടെ സ്ഥൂല-മുൻകരുതലുകളോടെയുള്ള കൈകാര്യം ചെയ്യൽ റിസർവ് ബാങ്കിന്റെ നിരന്തരമായുള്ള ശ്രമം, കമ്പോള പങ്കാളിത്തം ഉള്ളവരുടെ മേൽ നിക്ഷേപ പരിധിയുടെ രൂപത്തിൽ ചുമത്തിയിട്ടുള്ള നിയന്ത്രണങ്ങൾ യുക്തിസഹമാക്കുന്നതിനും സ്ഥൂല-മുൻകരുതൽ ഉദ്ദേശ്യങ്ങളുമായി പൊരുത്തപ്പെടുന്ന ഇടങ്ങളിൽ, അയവു വരുത്തുന്നതിനും വേണ്ടിയുള്ളതാണ: (i) ബാങ്കുകള് ഡിമാൻഡ്, ടൈം ബാധ്യതകളുടെ (NDTL) ഏറ്റവും കുറഞ്ഞ ശതമാനമായി നിയമപരമായി സൂക്ഷിക്കേണ്ട രൊക്കം പണലഭ്യതാ ആവശ്യകതയുടെ (SLR) ഭാഗമായി അളന്നുകുറിച്ച രീതിയിൽ കൈവശം വയ്ക്കേണ്ട ജി-സെക് (G-Secs) കളും SDL കളും (ചാർട്ട് 10) 1990 ൽ 40 ശതമാനത്തോട് അടുത്ത് ഉണ്ടായിരുന്നെങ്കിൽ ഇപ്പോൾ 20 ശതമാനത്തിനു താഴെയാക്കി റിസർവ് ബാങ്ക് കുറച്ചിട്ടുണ്ട്. ഈ പ്രധാനപ്പെട്ട ഇളവ് ബാങ്കുകൾക്ക് അവരുടെ നിക്ഷേപ തീരുമാനങ്ങളിൽ കൂടുതൽ അയവു ലഭിക്കുന്നതിന് കാരണമായി തീർന്നിട്ടുണ്ട്., ഒപ്പം ജി-സെക് കളിലും SDL കളിലും ഉള്ള നിക്ഷേപക അടിത്തറയ്ക്കു വൈവിധ്യ വർധനയും ഉണ്ടായിട്ടുണ്ട്. (ചാർട്ട് 6) - തദ്വാരാ ഇത് ഇത്തരം ബോണ്ടുകളുടെ കാര്യക്ഷമമായ വില നിശ്ചയിക്കലിനെയും സഹായിച്ചിട്ടുണ്ട്.  (ii) റിസർവ് ബാങ്ക് ഋണ വിപണികളിൽ, വിദേശ പോർട്ഫോളിയോ നിക്ഷേപകർക്ക് വിലയിരുത്തൽ നടത്തിയുള്ള പ്രവേശനം പ്രാപ്യമാക്കിയിരിക്കുന്നത് വർധിച്ച FPI നിക്ഷേപ പരിധികളും (ചാർട്ടുകൾ 11, 12) അതു പോലെ FPI നിക്ഷേപ ഇൻസ്ട്രമെന്റുകളുടെ വിപുലീകരിച്ച അർഹതയും കാലാവധിയും അനുസരിച്ച് തങ്ങളുടെ പോർട്ഫോളിയോകൾ കൈകാര്യം ചെയ്യുന്നതിൽ അവർക്കു കൂടുതൽ സ്വാതന്ത്ര്യം നൽകുന്നതിനുമാണ്. (iii) കുറഞ്ഞ കാലത്തേക്ക് (ഇപ്പോൾ മൂന്നു വർഷം) തങ്ങളുടെ നിക്ഷേപത്തിന്റെ വലിയ ഭാഗം ഈ രാജ്യത്തു ആയിരിയ്ക്കാൻ സമ്മതമുള്ള FPI കൾ ക്കു വേണ്ടി സ്ഥൂല-കരുതൽ വിലക്കുകളിൽ അയവു വരുത്താൻ റിസർവ് ബാങ്ക് ഈയിടെ സ്വമേധയാ കൈവശം വയ്ക്കൽ പദ്ധതി (Voluntary Retention Route) നടപ്പിൽ വരുത്തിയിട്ടുണ്ട്.   3.1.3 നിക്ഷേപക സുരക്ഷക്കായുള്ള നിയമ, നിയന്ത്രണ ചട്ടക്കൂടിന്റെ ശക്തിപ്പെടുത്തൽ കമ്പോള അടിസ്ഥാന സൗകര്യത്തിന്റെ നിർമാണ വസ്തുക്കളിൽ ഏറ്റവും നിര്ണായകമായവയിൽ ഒന്നാണ് കമ്പോള ദുർവിനിയോഗത്തിനും അഴിമതികൾക്കും എതിരെ ഭീഷണിയായി പ്രവർത്തിച്ച് നിക്ഷേപക സുരക്ഷ ഉറപ്പാക്കുന്ന ശരിയായ വിധത്തിലുള്ള നിയമപരമായ ചട്ടക്കൂട്. ഇന്ത്യയിൽ പബ്ലിക് ഡെബ്റ്റ് ആക്ട് (1944), സെക്യൂരിറ്റീസ് കോൺട്രാക്ട് റെഗുലേഷൻ ആക്ട് (1956), ഗവണ്മെന്റ് സെക്യൂരിറ്റീസ് ആക്ട് (2006) എന്നിവ സെക്യൂരിറ്റികളുടെ പുറപ്പെടുവിക്കലും, കൈമാറ്റവും ആധികാരികമാക്കുന്നതിനെ നിയന്ത്രിക്കുന്നു. സമാന്തരമായി റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ ആക്ട് (1934), നാണ്യ, ഡെറിവേറ്റീവ്, റീപോ, ഗവണ്മെന്റ് സെക്യൂരിറ്റി വിപണികളെ നിയന്ത്രിക്കുന്നതിനുള്ള അധികാരം റിസർവ് ബാങ്കിൽ നിക്ഷിപ്തമാക്കുന്നു. ഇൻസോൾവൻസി ആൻഡ് ബാങ്ക്റപ്റ്റ്സി കോഡ് (2016 ഡിസംബർ) നടപ്പായതോടെ ധനകാര്യ നിയന്ത്രണത്തിന് വേണ്ടിയുള്ള നിയമപരമായ ചട്ടക്കൂട് ധനകാര്യേതര കോർപറേറ്റ് വായ്പക്കാരുടെ കാര്യത്തിൽ സമഗ്രവും ഫലപ്രദവുമാകുന്ന സ്ഥിതിയിലേക്ക് കൂടുതൽ അടുത്തുകൊണ്ടിരിക്കുന്നു. എന്നിരുന്നാലും ബാങ്കിതര ധനകാര്യ സ്ഥാപനങ്ങൾക്ക് വേണ്ടിയുള്ള പ്രശ്നപരിഹാര ചട്ടക്കൂടിന്റെ കുറവ് അധികാരികളുടെ സത്വര ശ്രദ്ധ അർഹിക്കുന്ന നിർണായക ന്യൂനതയായി ശേഷിക്കുന്നു. 3.2 മൂലധന കമ്പോള നിര്ദ്ദിഷ്ട മുഖ്യ ചാലകശക്തികൾ ഇന്ത്യയിലെ കമ്പോള വികസനത്തിന്റെ പ്രധാന ചാലക ഘടകങ്ങളിൽ ചിലതിലേക്കു ശ്രദ്ധ പതിപ്പിക്കുവാനും അഭിവൃദ്ധിപ്പെടുത്തേണ്ട ചില ഉത്കണ്ഠാകുല മേഖലകളെ എടുത്തുകാട്ടുന്നതിനും ഇപ്പോൾ എന്നെ അനുവദിക്കുക. 3.2.1 വെളിപ്പെടുത്തൽ ഭരണക്രമം CGFS റിപ്പോർട്ടിലെ രാജ്യാന്തര സർവേയിലെ കണ്ടെത്തലുകൾ അനുസരിച്ച് കോർപറേറ്റ് ബോണ്ട് വിപണിയിലെ ബോണ്ട് പുറപ്പെടുവിക്കുന്നവരുടെ ശരിയായ വിധത്തിലും യഥാസമയവും ഉള്ള വെളിപ്പെടുത്തൽ ഈ വിപണിയിൽ നിക്ഷേപക വിശ്വാസം ആർജ്ജിക്കുന്നതിനു വേണ്ട മുന്നുപാധിയാണ്. നേരെമറിച്ച് , മതിയായ വിധത്തിലുള്ള വെളിപ്പെടുത്തലിന്റെ അഭാവം കോർപറേറ്റുകളുടെ ധനവിനിയോഗ ചെലവ്, പ്രത്യേകിച്ച് ഉപനിക്ഷേപക ഗ്രേഡിൽ ഉള്ളവയുടെ, കൂട്ടുകയും മൂലധന വിപണികളെ ലഘുവാക്കി നിർത്തുകയും ചെയ്യുന്നു. ഇത് മനസ്സിലാക്കിക്കൊണ്ട് ഇന്ത്യയിൽ ചട്ടങ്ങളുണ്ടാക്കുന്നവർ ബോണ്ടുകൾ പുറപ്പെടുവിക്കുന്നവരുടെ ഭാഗത്തു നിന്നും ഉന്നത ഗുണനിലവാരവും യഥാസമയത്ത് ഉള്ള വെളിപ്പെടുത്തലുകളുടെ ആവശ്യകതയും ഊന്നിപ്പറയുകയും നിർബന്ധമാക്കുകയും ചെയ്തിട്ടുണ്ട്. എന്നിരുന്നാലും വാണിജ്യ പേപ്പർ, കോർപ്പറേറ്റ് ബോണ്ട് കമ്പോളങ്ങളിൽ അടുത്തിടെ വീഴ്ച വരുത്തിയ സംഭവങ്ങൾ ഉയർന്ന നിക്ഷേപസ്ഥാനമുള്ള സ്ഥാപനങ്ങളുടെ കാര്യത്തിൽ പോലും വെളിപ്പെടുത്തലുകളുടെ ഗുണമേന്മയെപ്പറ്റി ആശങ്ക ഉയർത്തിയിട്ടുണ്ട്. കോർപറേറ്റുകളുടെ യഥാസമയമുള്ള വീഴ്ച്ചാ-പ്രസക്തമായ വിവരങ്ങളുടെ വെളിപ്പെടുത്തലുകൾക്കു വേണ്ടിയുള്ള മാനദണ്ഡങ്ങളുടെ മെച്ചപ്പെടുത്തലിനായുള്ള അന്താരാഷ്ട്ര രീതികളുമായി തട്ടിച്ചു നോക്കുമ്പോൾ ഈ ആശങ്കകൾ ശ്രദ്ധാപൂർണ്ണമായ സൂക്ഷ്മപരിശോധനയ്ക്കും വിലയിരുത്തലിനും വിധേയമാക്കപ്പെടേണ്ടവ തന്നെയാണ്. 3.2.2 ആഭ്യന്തര സ്ഥാപന അടിത്തറയുടെ ആഴം കൂട്ടല് നിക്ഷേപക അടിത്തറ വികസിപ്പിക്കുന്നത് കമ്പോളത്തിൽ വൈവിധ്യം വർദ്ധിപ്പിക്കുന്നതിലേക്കു നയിക്കുന്നു. (സെൿഷൻ 2.7 കാണുക) ഈ ദിശയിലുള്ള ആഭ്യന്തര സ്ഥാപന നിക്ഷേപക അടിത്തറയിന്മേലുള്ള പ്രത്യേക ശ്രദ്ധയോടു കൂടിയ ശ്രമങ്ങൾ സുസ്ഥിരമാക്കേണ്ട ആവശ്യമുണ്ട്. കുടുംബങ്ങൾക്ക് വേണ്ടിയുള്ള പെൻഷൻ, ഇൻഷുറൻസ് വ്യാപ്തി മെച്ചപ്പെടുത്തൽ മുതലായവ മുൻഗണനയാകണം; കാരണം അത് സാമൂഹ്യ ക്ഷേമത്തിലേക്കു മാത്രമല്ലാതെ മൂലധന വിപണികളുടെ കൂടുതൽ ശക്തവും ഉറച്ചതുമായ നിക്ഷേപക അടിത്തറയിലേക്കും നയിക്കുന്നു. കുടുംബ സമ്പാദ്യങ്ങളുടെ കൂടുതൽ ധനകാര്യപരമാക്കൽ കമ്പോളങ്ങളിലെ ചെറുകിടക്കാരുടെ പങ്കാളിത്തത്തിനു ഒരു രാസ ത്വരകമാകുക സാധ്യമാണ്. അനന്തര ഫലമായി മ്യൂച്ചൽ ഫണ്ടുകൾ, പകരം നിക്ഷേപ ഫണ്ടുകൾ, എന്നിവ പോലെയുള്ള കൂട്ടായ നിക്ഷേപ പദ്ധതികൾക്ക് ഉത്തേജനം നൽകാനും കഴിയുന്നു. 3.2.3 അന്താരാഷ്ട്ര പങ്കാളിത്തത്തിനായി കമ്പോളങ്ങളുടെ ദ്വിദിശാ തുറന്നു വയ്പ് കമ്പോള വികസനത്തിന്റെ മുഖ്യ ചാലക ശക്തികളിൽ ഒന്നായി CGFS റിപ്പോർട്ടിൽ അംഗീകരിച്ചിട്ടുള്ളത് വിദേശ പങ്കാളികൾക്ക് കമ്പോളം തുറന്നു കൊടുക്കലാണ്; അത് ആഗോള സ്പിൽ ഓവർ പ്രഭാവത്തിന്റെ നഷ്ട സാധ്യതകളെ കൈകാര്യം ചെയ്യേണ്ടത് ആവശ്യമാക്കിത്തീർക്കുമെങ്കിൽ പോലും. റിസർവ് ബാങ്ക് അതിന്റെ നിയന്ത്രിത കമ്പോളങ്ങളെ നേരത്തെ ചർച്ച ചെയ്തതു പോലെ വിദേശ പങ്കാളികൾക്ക് തുറന്നു കൊടുക്കാൻ സുചിന്തിതമായ നടപടികൾ എടുക്കുകയും ആഭ്യന്തര നിക്ഷേപകരെ വിദേശ കമ്പോളങ്ങളിൽ പങ്കെടുക്കാൻ അനുവദിക്കുകയും ചെയ്തിട്ടുണ്ട്:

ഇത്തരം പരിഷ്കാരങ്ങളുടെ ഫലമായി ഉണ്ടാകുന്ന ആഗോള ‘സ്പിൽ ഓവർ’ നഷ്ട സാദ്ധ്യതകൾ കൈകാര്യം ചെയ്യുന്നതിന് ഇന്ത്യയ്ക്ക് വേണ്ടിയുള്ള മൂലധന അക്കൗണ്ട് ഉദാരവൽക്കരണത്തിന്റെ ആകെയുള്ള സ്ഥിതിയുമായി ഈ പരിഷ്കാരങ്ങളിൽ കൂടുതലും പൊരുത്തപ്പെട്ടു പോകുന്നു എന്ന് ഉറപ്പിക്കാനായും മാക്രോ പ്രുഡൻഷ്യൽ നഷ്ട സാദ്ധ്യതകൾ കൈകാര്യം ചെയ്യാവുന്ന നിലയിൽ ഉറപ്പിച്ചു നിർത്തുന്നതിനായും വിവേകത്തോട് കൂടിയുള്ള പരിധികൾ ഭൂരിപക്ഷം പരിഷ്കാരങ്ങളോടൊപ്പം തന്നെ നടപ്പിൽ വരുത്തിയിട്ടുണ്ട്. 3.2.4 പരിപൂരക വിപണികൾ വികസിപ്പിക്കൽ ഫണ്ട് സ്വരൂപിക്കുന്നതിലും ഹെഡ്ജിങ്ങിലും നിക്ഷേപകരെ സഹായിക്കുന്നു എന്നുള്ളതിനാൽ പണവിപണികളുടെ വളർച്ചയ്ക്ക് റീപോ, ഡെറിവേറ്റീവ്സ് എന്നീ ആഴത്തിലുള്ളതും രൊക്കം പണലഭ്യതയുള്ളതുമായ അനുപൂരക വിപണികൾ നിർണായക പങ്കു വഹിക്കുന്നു. കഴിഞ്ഞ കുറച്ചു വർഷങ്ങളായി സർക്കാർ സെക്യൂരിറ്റികൾക്കും കോർപ്പറേറ്റ് ബോണ്ടുകൾക്കും വേണ്ടിയുള്ള റീപോ വിപണിയുടെ വികസനത്തെ സഹായിക്കാൻ റിസർവ് ബാങ്ക് നടപടികൾ എടുത്തിട്ടുണ്ട്. ത്രികക്ഷി റിപ്പോ (2017 ഓഗസ്റ്റ്) യുടെ അവതരണം ജി-സെക് വിപണിയിലെ ഒരു വിജയമായിരുന്നു; അങ്ങനയാണെങ്കിലും ത്രികക്ഷി റീപോ കോർപ്പറേറ്റ് ബോണ്ട് വിപണിയിൽ ഇതു വരെയും അഭിവൃദ്ധിപ്പെട്ടിട്ടില്ല. അതുപോലെ തന്നെ സെക്യൂരിറ്റികൾ കടം കൊടുക്കൽ (“കമ്പോള റിപോ”) ജി-സെക് കളുടെ കാര്യത്തിൽ നന്നായി പ്രവർത്തിക്കുന്നു എങ്കിലും കൂടുതൽ വിശാലമായ പങ്കാളിത്തം ഉള്ളവരുടെ (പ്രത്യേകിച്ച് മ്യൂച്ചൽ ഫണ്ടുകൾ, ഇൻഷുറൻസ് കമ്പനികൾ, പെൻഷൻ ഫണ്ടുകൾ പോലുള്ള വലിയ അളവിൽ ജി-സെക് കൾ കൈവശം ഉള്ളവരുടെ) കടം കൊള്ളൽ ചെലവിൽ ഇടയ്ക്കിടെയുള്ള ക്രമാതീതമായ ബാഷ്പശീലത ഒഴിവാക്കുന്നതിന് ആവശ്യപ്പെട്ടിട്ടുണ്ട്. അങ്ങനെയുള്ള നിയന്ത്രണ നടപടികൾ റിപോ കമ്പോളങ്ങളിലെ രൊക്കം പണലഭ്യതയുടെ സ്ഥിരമായ വളർച്ചയ്ക്ക് കാരണമായിട്ടുണ്ട്. ഡെറിവേറ്റീവുകളുടെ വിപണികൾക്കു ഉത്തേജനത്തിനായി ആഭ്യന്തര സ്ഥാപനങ്ങളുടെ, പ്രത്യേകിച്ചും ബാങ്കുകളുടെ, നഷ്ട സാധ്യത കൂടുതൽ മെച്ചപ്പെട്ട രീതിയിൽ കൈകാര്യം ചെയ്യുന്നത് പ്രോത്സാഹിപ്പിക്കാൻ ശ്രമങ്ങൾ ആവശ്യമാണ്. ഇതുവരെ പ്രയോജനപ്പെടുത്താതിരുന്ന പലിശനിരക്ക് ഡെറിവേറ്റീവ് വിപണി ബാങ്കുകളുടെയും ബാങ്കുകളല്ലാത്തവരുടെയും നഷ്ടസാധ്യത കൈകാര്യം ചെയ്യൽ പ്രവർത്തനങ്ങളിൽ ഊർജസ്വലത പകരാനായി പ്രവർത്തിക്കുമ്പോൾ അനുപൂരക വിപണിയുടെ പങ്കാളിത്തം വരും വർഷങ്ങളിൽ ശക്തിപ്പെടുന്നതായിരിക്കും. 3.3 അടുത്ത കാലത്തെ മറ്റു ഉദ്യമങ്ങൾ ഭാരതീയ മൂലധന വിപണികളുടെ കൂടുതൽ വികസനത്തിനായി പുരോഗതിയിലുള്ള നാലു പ്രധാന ഉദ്യമങ്ങളെകുറിച്ച് പറഞ്ഞു ഞാൻ അവസാനിപ്പിക്കട്ടെ. (a) രാജ്യാന്തര രൂപ വിപണിയെ സംബന്ധിക്കുന്ന പ്രവർത്തക സംഘം (ടാസ്ക് ഫോഴ്സ്) രാജ്യത്തിനു പുറത്തുള്ള രൂപ വിപണികളെ സംബന്ധിക്കുന്ന പ്രശ്നങ്ങള് ആഴത്തില് പരിശോധിച്ച് രൂപയുടെ വിദേശ മൂല്യത്തിന്റെ സ്ഥിരത ഉറപ്പാക്കാനും തങ്ങളുടെ ഹെഡ്ജിങ് ആവശ്യങ്ങൾക്കായി പ്രവാസികളെ ക്രമേണ ആഭ്യന്തര വിപണിയിലേക്ക് എത്തിക്കുന്നതിനായി അവർക്കുള്ള പ്രോത്സാഹനങ്ങളുടെ പൊരുത്തപ്പെടുത്തലിനു വേണ്ടിയുള്ള ഉചിതമായ നയനടപടികൾ ശുപാർശ ചെയ്യുന്നതിനുമായി റിസർവ് ബാങ്ക് 2019 ഫെബ്രുവരിയിൽ ഒരു പ്രവർത്തക സംഘം രൂപീകരിച്ചു. ഈ പ്രവർത്തക സംഘത്തിന്റ റിപ്പോർട്ട് 2019 ജൂലൈ മധ്യത്തോടെ സമർപ്പിക്കേണ്ടതാണ്. (b) കമ്പോള സമയക്രമത്തിനെ സംബന്ധിച്ച ആന്തരിക പ്രവർത്തക സമിതി. റിസർവ് ബാങ്ക് തങ്ങളുടെ അധികാര സീമയ്ക്കകത്തുള്ള വിവിധ കമ്പോളങ്ങളുടെ സമയക്രമത്തെ പറ്റി സമഗ്രമായി പുനരവലോകനം ചെയ്യുന്നതിനായി ഒരു ആന്തരിക പ്രവർത്തക സമിതി രൂപീകരിച്ചിട്ടുണ്ട്. ഈ കമ്പോളങ്ങൾക്കായി ഒരു ഏകോപിത സമയക്രമത്തെ പിന്തുണയ്ക്കുന്ന പണം ഒടുക്കലിനും ഇടപാടുകൾ തീർപ്പാക്കുന്നതിനും ആവശ്യമായ പശ്ചാത്തല സൗകര്യത്തിന്റെ വിലയിരുത്തലും ഈ സമിതി നിർവഹിക്കേണ്ടതാണ് . പ്രവർത്തക സമിതിയുടെ റിപ്പോർട്ട് സമർപ്പണത്തിനു ശേഷം അത് പൊതുജന അഭിപ്രായത്തിനായി പ്രസിദ്ധീകരിക്കുന്നതായിരിക്കും (c) കോർപ്പറേറ്റ് വായ്പകൾക്ക് വേണ്ടിയുള്ള ദ്വിതീയ കമ്പോള വികസനത്തിനായുള്ള പ്രവർത്തക സംഘം കോർപ്പറേറ്റ് വായ്പകൾക്കു വേണ്ടിയുള്ള ദ്വിതീയ കമ്പോളത്തിന്റെ വികസന സംബന്ധമായി റിസർവ് ബാങ്ക് ഒരു പ്രവർത്തക സംഘം രൂപീകരിച്ചിട്ടുണ്ട്. സമ്മർദ്ദ ആസ്തികൾക്കു വേണ്ടിയുള്ള വായ്പാഇടപാട് പ്ലാറ്റ്ഫോം, വായ്പാ കരാർ രജിസ്ട്രി ഉണ്ടാക്കൽ, അതിന്റെ ഉടമസ്ഥാവകാശ ഘടന, ബന്ധപ്പെട്ട വായ്പാ വിവരങ്ങളുടെ ക്രമീകരണം, സ്വതന്ത്ര സാധൂകരണം, വിവരപ്രാപ്യത എന്നിങ്ങനെയുള്ള ഔദ്യോഗിക നടപടിക്രമങ്ങൾ ഉൾപ്പെടെയുള്ള കോർപ്പറേറ്റ് വായ്പകള്ക്കയുള്ള ദ്വിതീയ വിപണിയുടെ വികസനം എളുപ്പമാക്കുന്നതിനു ആവശ്യമായ നയങ്ങൾ ഈ പ്രവർത്തക സംഘം മുന്നോട്ടു വയ്ക്കും. പ്രവർത്തക സംഘത്തിന്റെ റിപ്പോർട്ട് 2019 ഓഗസ്റ്റ് അവസാനത്തോടെ ലഭ്യമാകേണ്ടതാണ്. (d) വീട്ടു വായ്പാ സെക്യൂരിറ്റൈസേഷൻ വിപണിയുടെ വികസനത്തിനായുള്ള സമിതി റിസർവ് ബാങ്ക് ഈ സമിതി രൂപീകരിച്ചത് ഇന്ത്യയിലെ വീട്ടു വായ്പകളുടെ സെക്യൂരിറ്റൈസേഷൻ വിപണിയുടെ സ്ഥിതി വിലയിരുത്തുന്നതിനും; ഏറ്റവും നല്ല അന്താരാഷ്ട്ര രീതികളും ഒപ്പം ആഗോള ധനകാര്യ പ്രതിസന്ധിയിൽ നിന്നും മനസ്സിലാക്കിയ പാഠങ്ങളും പഠനവിധേയമാക്കുന്നതിനും; മറ്റു കാര്യങ്ങളോടൊപ്പം, കൺഫോമിങ് മോർട്ട്ഗേജുകളുടെ നിർവചനം, വസ്തു പണയ രേഖകൾ തയ്യാറാക്കൽ മാനദണ്ഡങ്ങൾ, അർഹമായ സ്വാഭാവിക ജാഗ്രത പുലർത്തുന്നതിനും നിക്ഷേപകർക്ക് പരിശോധന നടത്തുന്നതിനും വേണ്ട ലാഘവത്വം, സെക്യൂരിറ്റൈസ്ഡ് ആസ്തികളിൽ വ്യാപാരം നടത്തുന്നതിനുള്ള മാർഗ്ഗങ്ങൾ മുതലായ നിർണായകമായ വസ്തുതകൾ തിരിച്ചറിഞ്ഞ് ഇന്ത്യയിലെ കമ്പോളങ്ങൾ കൂടുതൽ വികസിപ്പിക്കുന്നതിനുള്ള അവശ്യനടപടികൾ നിർദ്ദേശിക്കുന്നതിന് വേണ്ടിയാണ്. ഈ സമിതി റിപ്പോർട്ട് സമർപ്പിക്കേണ്ടത് 2019 ഓഗസ്റ്റ് അവസാനമാണ്. സംക്ഷിപ്തമായി പറഞ്ഞാൽ ഭാരതീയ മൂലധന വിപണികൾ ദീർഘകാല അതിജീവനത്തിന്റെ ഘട്ടത്തിലേക്ക് പരിണമിച്ചിട്ടുണ്ടെങ്കിലും അവയെ ഇനിയും വികസിപ്പിക്കുന്നതിനും ശക്തിപ്പെടുത്തുന്നതിനും ഉള്ള സാധ്യതകൾ അതിരുകൾ ഇല്ലാത്തതാണ്. “ഉണര്ന്നെണീയ്ക്കൂ തുടരൂ കര്മ്മം, –– ഒരു ജീവിത സങ്കീർത്തനം -സ്വതന്ത്ര തര്ജ്ജമ- |

ഈ പേജ് ഷെയർ ചെയ്യുക:

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ മൊബൈൽ ആപ്ലിക്കേഷൻ ഇൻസ്റ്റാൾ ചെയ്ത് ഏറ്റവും പുതിയ വാർത്തകളിലേക്ക് വേഗത്തിലുള്ള ആക്സസ് നേടുക!

ഞങ്ങളുടെ ആപ്പ് ഇൻസ്റ്റാൾ ചെയ്യാൻ QR കോഡ് സ്കാൻ ചെയ്യുക

പേജ് അവസാനം അപ്ഡേറ്റ് ചെയ്തത്: