IST,

IST,

2017 ഫെബ്രുവരി 7,8 തീയതികളില് കൂടിയ പണനയ സമിതിയുടെ പ്രമേയം

(ഭാരതീയ റിസര്വ്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45ZL പ്രകാരം)

ഫെബ്രുവരി 22, 2017 2017 ഫെബ്രുവരി 7,8 തീയതികളില് കൂടിയ പണനയ സമിതിയുടെ പ്രമേയം ഭാരതീയ റിസര്വ്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45 ZB പ്രകാരം രൂപീകൃതമായ പണനയസമിതിയുടെ മൂന്നാം യോഗം 2017 ഫെബ്രുവരി 7,8 തീയതികളില് മുംബൈയില് റിസര്വ്വ് ബാങ്ക് ആസ്ഥാനത്ത് കൂടുകയുണ്ടായി. 2. യോഗത്തില് എല്ലാ അംഗങ്ങളും പങ്കെടുത്തു. ഡോ.ചേതന് ഘാട്ടേ, പ്രൊഫസ്സര്, ഇന്ത്യന് സ്റ്റാറ്റിസ്റ്റിക്കല് ഇന്സ്റ്റിറ്റ്യൂട്ട്. ഡോ.പാമി ദുവാ, ഡയറക്ടര്, ഡല്ഹി സ്കൂള് ഓഫ് ഇക്കണോമിക്സ്. ഡോ.രവീന്ദ്ര എച്ച്.ധോലാകിയ, പ്രൊഫസ്സര്, ഇന്ത്യന് ഇന്സ്റ്റിറ്റ്യൂട്ട് ഓഫ് മാനേജ്മെന്റ്, അഹമ്മദാബാദ് ഡോ.മൈക്കിള് ദേബാബ്രതാ പത്രാ, എക്സിക്യൂട്ടീവ് ഡയറക്ടര്, (ഭാരതീയ റിസര്വ്വ് ബാങ്ക് നിയമം 1934 ന്റെ കുപ്പ് 45ZB(2)(c) പ്രകാരം സെന്ട്രല് ബോര്ഡ് നാമനിര്ദ്ദേശം ചെയ്ത റിസര്വ്വ് ബാങ്ക് ഓഫീസര്) ഡോ.വിരാല് വി.ആചാര്യ, പണനയത്തിന്റെ ചുമതല വഹിയ്ക്കുന്ന ഡെപ്യൂട്ടി ഗവര്ണര് ഡോ. ഊര്ജ്ജിത് ആര്.പട്ടേല്, ഭാരതീയ റിസര്വ്വ് ബാങ്കിന്റെ ഗവര്ണര് ഈ യോഗത്തില് അദ്ധ്യക്ഷത വഹിച്ചു. 3. ഭാരതീയ റിസര്വ്വ് ബാങ്ക് നിയമം 1934 ന്റെ വകുപ്പ് 45ZL പ്രകാരം പണനയ സമിതിയുടെ യോഗം കഴിഞ്ഞ് 14ം ദിവസം താഴെ പറയുന്നവ ഉള്പ്പെടുത്തിയുള്ള നടപടിക്രമങ്ങളുടെ സംക്ഷിപ്ത വിവരണം പ്രസിദ്ധീകരിക്കേ ണ്ടതാണ്. a) പണനയ സമിതിയുടെ യോഗത്തില് അംഗീകരിച്ച പ്രമേയം. b) സമിതിയോഗം അംഗീകരിച്ച പ്രമേയത്തില് ഓരോ അംഗവും രേഖപ്പെടുത്തിയ വോട്ടിന്റെ വിശദവിവരം. c) യോഗത്തിന്റെ തീരുമാനങ്ങളില് ഓരോ അംഗത്തിന്റെയും പ്രസ്താവന (വകുപ്പ് 45 Z1(11) പ്രകാരം) 4. വ്യാവസായിക അടിസ്ഥാന സൗകര്യ മേഖലകളിലെ കാഴ്ചപ്പാടുകള്, സാമ്പത്തിക മേഖലയിലെ മാറ്റങ്ങള് മുന്കൂട്ടി കാണുവാന് കഴയുന്ന വിദഗ്ദരുടെ പ്രവചനങ്ങള് എന്നിവ സമിതി അവലോകനം ചെയ്തു. തൊഴിലെടുക്കുന്നവരുടെ സാമ്പത്തിക കണക്കുകൂട്ടലും പ്രതീക്ഷകളും വിശദമായ പഠനത്തിന് വിഷയമായപ്പോള് തന്നെ, ഇത്തരം കാഴ്ചപ്പാടുകളിലെ വിപത് സാദ്ധ്യതകളെയും അവ തരണം ചെയ്യാനുള്ള ഉപായങ്ങളെക്കുറിച്ചും സമിതി സമഗ്രമായ ചര്ച്ചകള് നടത്തിയതിനുശേഷം താഴെപറയുന്ന പ്രമേയം അംഗീകരിച്ചു. പ്രമേയം: 5. നിലവിലുള്ള സാമ്പത്തിക അവസ്ഥ വിലയിരുത്തികൊണ്ട് പണനയ അവലോകന സമിതി താഴെപറയുന്ന കാര്യങ്ങള് തീരുമാനിച്ചു: ദ്രവാത്മകതാ ക്രമീകരണ സൗകര്യത്തിന് കീഴിലുള്ള റിപോ നിരക്ക് 6.25% മാറ്റമില്ലാതെ തുടരുവാന് തീരുമാനിച്ചു. 6. അതിന്ഫലമായി LAFനു കീഴിലുള്ള റിവേഴ്സ് റിപോനിരക്ക് മാറ്റമില്ലാതെ 5.75% ആയും മാര്ജിനല് സ്റ്റാന്ഡേര്ഡിംഗ് ഫെസിലിറ്റി നിരക്കും ബാങ്കു റേറ്റും 6.75 % ആയും തുടരും. 7. വളര്ച്ചയെ പിന്താങ്ങുമ്പോള് പോലും വിലനിലവാര സൂചിക അടിസ്ഥാനമാ ക്കിയുള്ള പണപ്പെരുപ്പം 2016-17 ന്റെ 4ം പാദത്തില് 5% ആയി നിലനിര്ത്തുവാനും ഇടക്കാല ലക്ഷ്യം 4 ശതമാനമായി കണ്ടുകൊണ്ട് മുന്നോട്ടു പോകുവാനും ഉള്ള ലക്ഷ്യത്തോടു കൂടിയതും എന്നാല് നിഷ്പക്ഷവുമായ തീരുമാനമാണ് അവലോകന സമിതി സ്വീകരിച്ചത്. താഴെപറയുന്ന കാര്യങ്ങള് പരിഗണിച്ചുകൊണ്ടാണ് ഈ തീരുമാനം എടുത്തത്. 8. കഴിഞ്ഞ വര്ഷത്തെ മാന്ദ്യാവസ്ഥയില് നിന്നും 2017 എത്തുമ്പോള് ആഗോള വളര്ച്ച മിതമായ നിരക്കിലെങ്കിലും ഉയരുമെന്ന് പ്രതീക്ഷിക്കുന്നു. അമേരിക്കയുടേയും ജപ്പാന്റെയും പാത പിന്തുടര്ന്ന് വികസിത രാജ്യങ്ങളില് വളര്ച്ച മിതമായ നിരക്കില് വര്ദ്ധിക്കാനുള്ള സാദ്ധ്യത നിലനില്ക്കുന്നു. എന്നാല് അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളുടെ ദിശയും അത് ആഗോളതലത്തില് ഉണ്ടാക്കുന്ന പ്രത്യാഘാതങ്ങളും ആശങ്ക സൃഷ്ടിച്ചിരിക്കുന്നു. റഷ്യ, ബ്രസീല് എന്നീ രാഷ്ട്രങ്ങളിലെ മാന്ദ്യവും ചൈനയുടെ നയങ്ങളും വികസ്വര സാമ്പത്തിക ശക്തികളുടെ മെച്ചപ്പെട്ട വളര്ച്ച പ്രതീക്ഷിക്കുന്നു. അനുകൂലമല്ലെങ്കിലും ഡിമാന്റിലുണ്ടാകുന്ന വര്ദ്ധനയും ഊര്ജ്ജോല്പന്നങ്ങളുടെ വിലവര്ദ്ധനവും കാരണം പണപ്പെരുപ്പം വര്ദ്ധിക്കുന്നു. ഉയര്ന്ന തോതിലുള്ള സംരക്ഷിക്കല് നയങ്ങളും രാഷ്ട്രീയ അനിശ്ചിതാവസ്ഥയും കാരണം ആഗോള വ്യാപാരം നിയന്ത്രിതമായ അവസ്ഥയിലാണ്. അതിനുപുറമേ കേന്ദ്ര ബാങ്കുകള് തങ്ങളുടെ ധന നയം പൂര്വ്വാവസ്ഥയിലേക്ക് കൊണ്ടുവരുന്നതിനാല് സാമ്പത്തിക സ്ഥിതി ദുഷ്കരമായേക്കാം. 9. ബ്രെക്സിറ്റിനെ കുറിച്ചുള്ള ആകുലതകളും അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളില് പ്രതീക്ഷിച്ച മാറ്റം യാഥാര്ത്ഥ്യമായതും ആഗോള ധന കമ്പോളത്തില് ജനുവരി പകുതി മുതല് ചഞ്ചലാവസ്ഥ സൃഷ്ടിച്ചു. എണ്ണ ഉല്പാദക രാജ്യങ്ങള് എണ്ണ ഉല്പാദനം കുറയ്ക്കാന് തീരുമാനിച്ചതിനെതുടര്ന്ന് അസംസ്കൃത എണ്ണയുടെ വില വര്ദ്ധിക്കുകയും തുടര്ന്ന് ആഗോളതലത്തില് ചരക്കു വിലയില് വര്ദ്ധനയുണ്ടാകുകയും ചെയ്തു. അമേരിക്കയുടെ പണ നയം, ചൈന അടിസ്ഥാന സൗകര്യവികസനത്തിനുവേണ്ടി വ്യാപകമായി ചെലവഴിച്ചത്, ലഭ്യതയിലെ കുറവ്, എന്നീ കാരണങ്ങങ്ങളാല് ലോഹവിലയില് വര്ദ്ധനയുണ്ടായി. ഫണ്ടിന്റെ പലിശ നിരക്കില് വര്ദ്ധനയ്ക്കുള്ള സാദ്ധ്യതയെ കരുതി വികസിത രാജ്യങ്ങളിലെ ഓഹരികമ്പോളം പ്രസന്നമാകുകയും പലിശനിരക്ക് അചഞ്ചലമായി നിലകൊള്ളുകയും ചെയ്തു. ഇതും അമേരിക്കയുടെ വരുമാനത്തില് ഉണ്ടായേക്കാം എന്നു കരുതുന്ന വളര്ച്ചയും കാരണം ഡോളറിന്റെ വില കഴിഞ്ഞ ഏതാനും വര്ഷങ്ങളിലെ ഏറ്റവും ഉയര്ന്ന നിലയില് എത്തി. 10. സെന്ട്രല് സ്റ്റാറ്റിസ്റ്റിക്സ് ഓഫീസ് ജനുവരി 8ന് പുറപ്പെടുവിച്ച 2016-17 ലെ മുന്കൂര് നിര്ണ്ണയത്തില് ഇന്ത്യയുടെ വളര്ച്ചാനിരക്ക് കഴിഞ്ഞവര്ഷം പ്രതീക്ഷിച്ച 7.8% ല് നിന്നും കുറഞ്ഞ് 7 % ആയി കണക്കാക്കിയിരിക്കുന്നു. മണ്സൂണ് നന്നായി ലഭിച്ചതും റാബി കൃഷിയിടങ്ങളിലെ വര്ദ്ധനയും (കഴിഞ്ഞ വര്ഷത്തേക്കാള് 5.7% കൂടുതല്) അനുകൂലമായ അടിസ്ഥാന സൗകര്യങ്ങളും, അനുബന്ധ പ്രവര്ത്തന മേഖലയിലെ പ്രസന്നതയും കാരണം കൃഷിയും അനുബന്ധ പ്രവര്ത്തനങ്ങളും ശക്തമായ കുതിച്ചുചാട്ടം നടത്തി ഉല്പാദനം, ഖനനം എന്നീ മേഖലകളിലെ മാന്ദ്യം കാരണം വ്യാവസായിക മേഖല ശക്തമായ തിരിച്ചടി നേരിട്ടു. സേവനമേഖലയുടെ ഗതിവേഗം നഷ്ടപ്പെടുകയും അത് വ്യാപാരം, ഹോട്ടല്, ഗതാഗത, വാര്ത്താവിനിമയം. നിര്മ്മാണം (കൂടുതലും സര്ക്കാരും പ്രതിരോധ വകുപ്പും)എന്നീ മേഖലകളില് മാത്രം ഒതുങ്ങി കൂടുകയും ചെയ്തു. 11. വ്യാവസായിക ഉല്പാദനത്തിന്റെ അളവുകോല് (IIP) പ്രകാരം അനുകൂലമായ അടിസ്ഥാന സൗകര്യങ്ങള് കാരണം സ്മ്പത്തിക സ്ഥിതി മാന്ദ്യത്തില് നിന്നും മാറുകയും നവംബറോടുകൂടി മുന്നോട്ടു കുതിക്കുകയും ചെയ്തു. ഡിസംബറോടുകൂടി അടിസ്ഥാന വ്യവസായങ്ങള് വളര്ച്ച പ്രാപിക്കുകയും ഇറക്കുമതി നയത്തിന്റെ ഗുണഫലമായി ഉരുക്കിന്റെ ഉല്പാദനവും വിദേശ ആവശ്യകതയുടെ വര്ദ്ധനവിലൂടെ പെട്രോളിയം ഉദ്പാദനവും വര്ദ്ധിക്കുകയുണ്ടായി. കല്ക്കരി, താപവൈദ്യുതി എന്നിവയുടെ ഉല്പാദനത്തില് കഴിഞ്ഞ മൂന്നു മാസമായി ഉണ്ടായ മാന്ദ്യത്തില് നിന്നും കരകയറുകയും നവംബര് മാസം മുതല് വര്ദ്ധന രേഖപ്പെടുത്തുകയും ചെയ്തത് ഊര്ജ്ജ മേഖലയ്ക്ക് ശുഭകരമായി. ഇത്തരം സംഭവവികാസങ്ങളുടെ ഫലമായി പര്ച്ചേസിംഗ് മാനേജേര്സ് ഇന്ഡക്സ് (PMI) ജാനുവരി മാസത്തോടെ വിപുലപ്പെടുകയും ഭാവിയിലേക്കുള്ള വികസന സൂചകം ശക്തമായി ഉയരുകയും ചെയ്തു. ഉല്പാദന മേഖലയ്ക്ക് ആവശ്യമായ ധനസഹായം ലഭിക്കാനുള്ള വ്യവസ്ഥകള് 2016-17 ലെ 3ം പാദത്തില് വഷളായി എന്നും 4ം പാദത്തില് അത് വരിഞ്ഞുമുറുക്കുന്ന അവസ്ഥയിലായിരിക്കുമെന്നാണ് റിസര്വ് ബാങ്കിന്റെ വ്യാവസായിക കാഴ്ചപ്പാടിനെക്കുറിച്ചുള്ള സര്വ്വേയില് സൂചിപ്പിക്കുന്നത്. വ്യവസായങ്ങള്ക്കു നല്കുന്ന ബാങ്കുവായ്പയിലെ വ്യക്തമായ ഇടിവും നിക്ഷേപ അന്തരീക്ഷത്തിലെ അലസതയും ഈ നിഗമനത്തെ സാധൂകരിക്കുന്നു. 12. സേവന മേഖലയില് പ്രത്യേകിച്ചും വാഹനവില്പന, വിമാനം/ ട്രെയിന് വഴിയുള്ള ചരക്കുനീക്കം, സിമന്റ് ഉല്പാദനം എന്നീ മേഖലകളില് പരിമിതമായ പ്രവര്ത്തനമാണ് പല സൂചകങ്ങളും പ്രവചിക്കുന്നത്. പക്ഷേ ചില മേഖലകള് അതായത് ഉരുക്കിന്റെ ഉപഭോഗം തുറമുഖത്തിലെ ട്രാഫിക്, അന്തര്ദേശീയ വിമാന യാത്ര, വിദേശയാത്രക്കാരുടെ ആഗമനം, ട്രാക്ടര് വില്പന, മൊബൈല് വരിക്കാരുടെ എണ്ണം എന്നീ മേഖലകള് നോട്ടു പിന്വലിക്കലിന്റെ ആഘാതത്തില്നിന്നും മുക്തിനേടി തിളങ്ങുന്ന ബിന്ദുവായി നില്കുന്നു എന്നു കാണാം. സേവന മേഖലയ്ക്കുള്ള ജനുവരിയിലെ PMI സൂചകം വെട്ടിച്ചുരുക്കിയിട്ടുണ്ടങ്കിലും കഴിഞ്ഞ മൂന്നുമാസത്തെ മാന്ദ്യത്തിനിടയില് ഉല്പാദനത്തിലെ ഇടിവ് ഏറ്റവും കുറവ് വന്നത് ഈ മാസത്തിലാണ്. 13. ഉപഭോക്തൃ വില സൂചിക(CPI)യുടെ അടിസ്ഥാനത്തിലുള്ള പണപ്പെരുപ്പ നിരക്ക് ഡിസംബര് മാസത്തില് പ്രതീക്ഷിച്ചതില് നിന്നും വളരെ കുറഞ്ഞ് തുടര്ച്ചയായ അഞ്ചാം മാസവും ലഘൂകരിക്കപ്പെടുകയും നവംബര് മാസത്തിനു ശേഷമുള്ള ഏറ്റവും കുറഞ്ഞ നിരക്ക് രേഖപ്പെടുത്തുകയും ചെയ്തു. പച്ചക്കറി, പയര് വര്ഗ്ഗങ്ങള് എന്നിവയുടെ വിലയിടിവാണ് ഇതിനുള്ള കാരണം. മുട്ട, മീന്, ഇറച്ചി എന്നിവയുടെ വിലവര്ദ്ധനവിന്റെ തോതിലുണ്ടായ ലഘൂകരണവും ഭക്ഷ്യവസ്തുക്കളുടെ വിലയിടിവിന് കാരണമായിട്ടുണ്ട്. 14. ഭക്ഷ്യ വസ്തുക്കള്, ഇന്ധനം എന്നിവ ഒഴിവാക്കിയാല് ,സെപ്തംബറിനുശേഷം പണപ്പെരുപ്പം 4.9% ആയി തുടരുകയാണ്. ഇതിന്റെ കാരണം ഒക്ടോബര് മാസം മുതല് അസംസ്കൃത എണ്ണയുടെ അന്താരാഷ്ട്ര വിലയിലുണ്ടായ മാറ്റങ്ങളും അതിന് ഫലമായി പെട്രോള് ഡീസല് വില വ്യത്യാസം, ഗതാഗത/ വാര്ത്താവിനിമയ രംഗത്തുണ്ടായ ചലനങ്ങള് ആകുന്നു. പാര്പ്പിടം, ആരോഗ്യം, വിദ്യാഭ്യാസം വ്യക്തിഗത ഉപഭോഗ വസ്തുക്കള് (സ്വര്ണ്ണവും വെള്ളിയും ഒഴികെ) ഗാര്ഹിക ആവശ്യത്തിനുള്ള ഉല്പന്നങ്ങളും സേവനങ്ങളും എന്നിവയിലും പണപ്പെരുപ്പത്തിന്റെ മാറ്റമില്ലായ്മ മനസ്സിലാക്കുന്നു. 15. ഡിസംബര് വരെ നോട്ടു പിന്വലിക്കലിന്റെ ഫലമായുണ്ടായ ദ്രവാത്മകത ഒരു ഭീഷണിയായി ധനകാര്യ കമ്പോളത്തിന് മുകളില് നിലകൊണ്ടുവെങ്കിലും ജനുവരി പകുതിയോടെ പ്രചാരത്തിലുള്ള കറന്സിയുടെ വിപുലീകരണവും പുതിയ നോട്ടുകള് കൂടുതല് വേഗത്തില് കമ്പോളത്തിലേക്ക് കടത്തിവിടുകയും ചെയ്തതുവഴി ദ്രവാത്മകത സമതുലിതമാക്കാന് കഴിഞ്ഞു. ഈ കാലഘട്ടത്തില് റിസര്വ്വ് ബാങ്കിന്റെ വിപണി ഇടപെടല് ദ്രവാത്മകതാ ആഗിരണത്തിനുവേണ്ടി മാത്രമായിരുന്നു. ഡിസംബര്-10 മുതല് ഇന്ക്രിമെന്റല് ക്യാഷ് റിസര്വ് റേഷ്യോ ഉപേക്ഷിച്ചതോടുകൂടി വ്യത്യസ്ഥ നിരക്കിലും കാലയളവിലേക്കുമുള്ള റിവേഴ്സ് റിപോ ലേലങ്ങള് LAFനു കീഴിലും ക്യാഷ് മാനേജ്മെന്റ് ബില്ലിന്റെ ലേലം MAF നു കീഴിലും നടത്തിയാണ് ദ്രവാത്മകത നിയന്ത്രിച്ചിരുന്നത്. ശരാശരി ദൈനംദിന ആഗിരണം LAF നു കീഴില് ഡിസംബറില് 1.6 ട്രില്ല്യണ് രൂപയും ജനുവരിയില് 2 ട്രില്ല്യണ് രൂപയും ഫെബ്രുവരി (7വരെ) 3.7 ട്രില്ല്യണ് രൂപയും ആയിരുന്നുവെങ്കില് MSS നു കീഴില് അത് യഥാക്രമം 3.8 ട്രില്യണ് രൂപ, 5 ട്രില്യണ് രൂപ, 2.9 ട്രില്യണ് രൂപ എന്നിങ്ങനെയായിരുന്നു. ധന കമ്പോളത്തിലെ നിരക്കുകള് റിപോ നിരക്കുകള്ക്ക് സമാനമായിരുന്നുവെങ്കിലും WACRഡിസംബര്, ജനുവരി മാസങ്ങളില് റിപോ നിരക്കില് നിന്നും 0.18 ശതമാനം താഴെയായിരുന്നു. 16. വിദേശ മേഖലയിലേക്ക് കടന്നാല് ഡിസംബര് വരെയുള്ള 4 മാസം കയറ്റുമതിയില് തുടര്ച്ചയായ വര്ദ്ധന രേഖപ്പെടുത്തി. പെട്രോളിയം ഉല്പന്നങ്ങള് ഒഴികെയുള്ള ഇറക്കുമതി ഡിസംബര് മാസത്തോടെ പരിമിതമായി. പക്ഷേ, ആഗോള വിലവര്ദ്ധനയുടെ ഫലമായി പെട്രോളിയം ഉല്പന്നങ്ങളുടെ ഇറക്കുമതിയില് 10% വര്ദ്ധനവുണ്ടായി. ചുരുക്കത്തില് വ്യാപാരക്കമ്മിയില് കഴിഞ്ഞ വര്ഷത്തെ അപേക്ഷിച്ച് ഈ വര്ഷം 23.05 ബില്യണ് US ഡോളറിന്റെ കുറവുണ്ടായി. കറണ്ട് അക്കൗണ്ട് കമ്മി 2016-17 ലെ GDP യുടെ 1% ല് താഴെ കൊണ്ടുവരാന് കഴിയുമെന്നാണ് പ്രതീക്ഷ. വിദേശ പ്രത്യക്ഷ നിക്ഷേപത്തിന്റെ കാര്യത്തിലുള്ള പ്രസന്നത നിലനിര്ത്താനായെങ്കിലും അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളെക്കുറിച്ചുള്ള ആശങ്കകളും അമേരിക്കയുടെ ധനനയം വളരെ വേഗത്തില് സാധാരണ നിലയില് എത്തുമെന്ന പ്രതീക്ഷയും കാരണം മൂലധന നിക്ഷേപങ്ങള് പിന്വലിക്കപ്പെട്ടു. 17. ഡിസംബറില് പുറപ്പെടുവിച്ച 5ാമത് ദ്വൈമാസ പ്രസ്താവനയില് പണപ്പെരുപ്പം 2016-17 ലെ 4ാം പാദത്തിലേക്ക് 5% ആയി കണക്കാക്കിയിരുന്നു. പക്ഷേ പച്ചക്കറിയിലും ധാന്യങ്ങളിലും ഉണ്ടായ വിലയിടിവു മൂലം നവംബര്/ ഡിസംബര് മാസങ്ങളില് പ്രതീക്ഷക്ക് വിരുദ്ധമായി പണപ്പെരുപ്പ നിരക്കില് വലിയ കുറവുണ്ടായി. ശിശിര കാലത്തിന്റെ ആഗമനത്തോടെ സാധാരണ ഗതിയില് പച്ചക്കറികള്ക്കും മറ്റുമുണ്ടാകുന്ന വിലയിടിവും ആവശ്യകതയുടെ സാന്ദ്രീകരണവുമാണ് ഇതിനു കാരണമെന്ന് കരുതാമെങ്കിലും പെട്ടെന്ന് കേടു വരാവുന്ന പച്ചക്കറികള് കിട്ടുന്ന വിലയ്ക്ക് വില്ക്കാന് കര്ഷകര് നിര്ബന്ധിതമായതിനാലാണ് ഈ വിലയിടിവുണ്ടായതെന്നും ഇതിന്റെ അനുരണനങ്ങള് ജനുവരി മാസത്തിലും പ്രകടമായി എന്നുമാണ് തെളിവുകള് സൂചിപ്പിക്കുന്നത്. മുന്നോട്ടു നോക്കുമ്പോള് ധാന്യങ്ങള് ആവശ്യത്തിന് ലഭ്യമായതിനാല് അതിന്റെ വിലയില് നേരിയ ചലനങ്ങള് മാത്രമേ പ്രതീക്ഷിക്കുന്നുവെങ്കിലും നോട്ടു പിന്വലിക്കലിന്റെ ആഘാതം കുറയുന്നതോടെ പച്ചക്കറി വിലയില് തിരിച്ചുവരവുണ്ടാകുമെന്ന് കരുതുന്നു. 18. ഭക്ഷ്യ വസ്തുക്കള്, ഇന്ധനം എന്നിവ ഒഴികെയുള്ള സാധനങ്ങളുടെ വിലക്കയറ്റത്തില് കുറവുണ്ടാകുമെന്നാണ് ഈ യോഗത്തിന്റെ വിലയിരുത്തല്. 2016-17 ലെ 4ാം പാദത്തില് വിലക്കയറ്റം 5% ല് താഴെയായിരിക്കും. 2017-18 ലെ ഒന്നാം പാദത്തിലും ആവശ്യകത കുറയുന്നതിനാല് പണപ്പെരുപ്പത്തില് വ്യത്യാസമുണ്ടാകാന് ഇടയില്ല. അതിനുശേഷം വളര്ച്ച വര്ദ്ധിക്കുന്നതോടുകൂടി വിലക്കയറ്റത്തില് കുറവുണ്ടാകാനാണ് സാദ്ധ്യത. മാത്രമല്ല 2017-18 ലെ മൂന്നും നാലും പാദങ്ങളില് അടിസ്ഥാന ഫലങ്ങള് പ്രതിലോമമാവുകയും അത് പ്രതികൂലമായി മാറുകയും ചെയ്യും. അതിനാല് 2017-18 ലെ ആദ്യ രണ്ടു പാദങ്ങളില് പണപ്പെരുപ്പം 4%-4.5% ആയും അവസാന രണ്ടു പാദങ്ങളില് 4.5%-5% ആയും കണക്കാക്കുന്നു. ഈ അവസരത്തില് മൂന്നു പ്രധാനപ്പെട്ട കാര്യങ്ങള് ശ്രദ്ധിക്കേണ്ടതുണ്ട് – അസംസ്കൃത എണ്ണയുടെ ആഗോള വിലയില് ഉണ്ടാകുന്ന മാറ്റങ്ങള്, ആഗോള ധനവിപണിയിലെ മാറ്റള്ക്കനുസൃതമായി എക്സ്ചേഞ്ച് റേറ്റില് ഉണ്ടാകുന്ന ചാഞ്ചല്യം, 7ം കേന്ദ്ര ശമ്പള കമ്മീഷന് തീരുമാനപ്രകാരം ജീവനക്കാര്ക്കു നല്കുന്ന വീട്ടുവാടക ബത്ത – ഇവയെല്ലാം പണപ്പെരുപ്പ നിരക്കിനെ സാരമായി ബാധിച്ചേയ്ക്കും. കേന്ദ്ര ബഡ്ജറ്റിന്റെ വളര്ച്ച എന്ന ലക്ഷ്യം നേടുന്നതിനായുള്ള പ്രവര്ത്തനം ധന നയത്തില് വിട്ടുവീഴ്ച ചെയ്യാതെ ആണെങ്കില് അത് പണപ്പെരുപ്പത്തിന്റെ വളര്ച്ചയ്ക്ക് തടസ്സമാകും. 19. 2016-17 വര്ഷത്തില് വളര്ച്ചാ ലക്ഷ്യം 6.9% ആണെങ്കിലും 2017-18 ആകുമ്പോള് പല അനുകൂല ഘടകങ്ങള് കാരണം വളര്ച്ച ത്വരിതപ്പെടാനാണ് സാധ്യത. 2016-17 ലെ അവസാന മാസങ്ങളില് നോട്ടു പിന്വലിക്കല് കാരണം ഉപഭോക്താക്കള് മാറ്റി വച്ചിരുന്ന ആവശ്യകത ഈ വര്ഷമാകുമ്പോള് കുതിക്കുവാനാണ് സാധ്യത. പണമിടപാടുകള് സജീവമായ ചെറുകിട കച്ചവടം, ഹോട്ടല്/ ഭക്ഷണ ശാലകള്, ഗതാഗതം, അസംഘടിത മേഖല എന്നീ മേഖലകള് നോട്ടു പിന്വലിക്കലിന്റെ ആലസ്യത്തില് നിന്നും മാറി സജീവാവസ്ഥയിലേക്ക് മടങ്ങിവരും. മൂന്നാമതായി നോട്ടു പിന്വലിക്കലിനെ തുടര്ന്ന് ബാങ്കുകളില് കുമിഞ്ഞുകൂടിയ നിക്ഷേപങ്ങള്, പലിശനിരക്കുകളില് നേരത്തേ പ്രഖ്യാപിച്ച ഇളവുകള് ബാങ്കുകള് തങ്ങളുടെ ഉപഭോക്താക്കള്ക്ക് കൈമാറാന് തുടങ്ങിയത്, അതുവഴി വായ്പാ പലിശനിരക്കില് ഇളവുണ്ടാകുന്നത് എന്നീ നടപടികളില് കൂടി ഉപഭോഗത്തിനും നിക്ഷേപ ആവശ്യകതയിലും വര്ദ്ധനവുണ്ടാകും. നാലാമതായി 2017-18 ലെ കേന്ദ്ര ബഡ്ജറ്റ് മൂലധന ചെലവിലേക്ക് കൂടുതല് തുക വകയിരുത്തിയതും ഗ്രാമീണ സമ്പദ് ഘടനയുടെ വളര്ച്ചയ്ക്ക് ഗതിവേഗം വര്ദ്ധിപ്പിക്കുന്നതും കേന്ദ്ര സര്ക്കാരിന്റെ ഭവന പദ്ധതിയുമെല്ലാം വളര്ച്ചയെ ശക്തിപ്പെടുത്തും. അതിനാല് 2017-18 ലെ പ്രതീക്ഷിക്കുന്ന വളര്ച്ചാ നിരക്ക് 7.4% ആയി നിജപ്പെടുത്തിയിരിക്കുന്നു.  20. പണപ്പെരുപ്പം സൂക്ഷ്മമായും നിലനില്കുന്ന രീതിയിലും 4% ല് എത്തിക്കുവാന് ഈ യോഗം പ്രതിജ്ഞാബദ്ധമാണ്. അതിന് പണപ്പെരുപ്പം വര്ദ്ധിക്കാവുന്ന ഇടങ്ങളില് പ്രത്യേകിച്ചും സേവനമേഖലയിലെ വേതനങ്ങള് പരിഷ്കരിക്കേണ്ടതുണ്ട്. നോട്ടു പിന്വലിക്കല്മൂലം താല്ക്കാലികമായി ഉണ്ടായ പ്രത്യാഘാതങ്ങള് പണപ്പെരുപ്പത്തെ എങ്ങനെ ബാധിച്ചു എന്നറിയാനായി പണനയനിരക്കുകളില് മാറ്റം വരുത്താതെ യോജിച്ചു പോകുന്ന നിലപാടിനു പകരം നിഷ്പക്ഷമായ നിലപാട് സ്വീകരിക്കുവാന് തീരുമാനിച്ചു. 21. 2016 ഏപ്രില് മാസം നിലിവില്വന്ന ദ്രവാത്മകത നിര്മ്മാണ ചട്ടക്കൂടിന് അനുസൃതമായി റിസര്വ്വ് ബാങ്ക് കമ്പോളത്തില് ദ്രവാത്മകതാ പ്രവര്ത്തനങ്ങള് നടത്തിവരുന്നു. ക്രമാനുഗതമായി നിര്വ്വീര്യമായ അവസ്ഥയിലേക്ക് എത്തിക്കുന്ന നടപടി തുടരുകയാണ്. പുതിയ നോട്ടുകള് ഇറങ്ങുന്നതോടുകൂടി അമിത ദ്രവാത്മകതയില് കുറവു വരും. എങ്കിലും ഇപ്പോള് ബാങ്കുകളില് ഉള്ള അമിത ദ്രവാത്മകത 2017-18 ലെ ആദ്യ മാസങ്ങളില് നിലനില്കും. റിസര്വ്വ് ബാങ്കിന്റെ അധീനതയിലുള്ള എല്ലാ മാര്ഗ്ഗങ്ങളും ഉപയോഗിച്ച് യുക്തമായ ദ്രവാത്മകത നിര്വ്വഹണത്തില്കൂടി repo നിരക്കും WACR ഉം ഒരുപോലെ ക്രമീകരിക്കുകയും നയ നിരക്കുകളില് ഉണ്ടാകുന്ന മാറ്റങ്ങള് വായ്പാ നിരക്കില് പ്രതിഫലിപ്പിക്കുകയും സമ്പദ് ഘടനയിലെ ഉല്പാദന മേഖലയ്ക്ക് ആവശ്യാനുസൃതം ഉള്ള വായ്പ നല്കുകയും ചെയ്യുക എന്നീ കാര്യങ്ങളില് റിസര്വ് ബാങ്ക് പ്രതിജ്ഞാബദ്ധമാണ്. 22. നയനിരക്കുകളിലെ വ്യതിയാനങ്ങള് വായ്പാ നിരക്കുകളിലേക്ക് പ്രസരിപ്പിക്കുന്നത് കൂടുതല് മെച്ചപ്പെടണമെങ്കില് I) ബാങ്കുകളുടെ നിഷ് ക്രിയ ആസ്ഥികള് വേഗത്തിലും സമര്ത്ഥമായും പരിഹരിക്കുകയും ii) ബാങ്കിംഗ് മേഖലയിലേക്ക് കൂടുതല് മൂലധനം എത്തിക്കാനുള്ള നടപടികള്ക്ക് ആക്കം കൂട്ടുകയും iii) സര്ക്കാര് കടപത്രങ്ങളുടെ പലിശനിരക്കുകള്ക്ക് അനുസൃതമായി സമ്പാദ്യ പദ്ധതികള്ക്കുള്ള പലിശനിരക്ക് പൊരുത്തപ്പെടുത്താനുള്ള സൂത്രവാക്യം ഉടന് നടപ്പിലാക്കുകയും ചെയ്യേണ്ടിവരുമെന്നാണ് കമ്മിറ്റിയുടെ നിഗമനം. 23. ധനനയ സമിതിയുടെ തീരുമാനത്തിന് അനുകൂലമായി 6 അംഗങ്ങള് വോട്ടു രേഖപ്പെടുത്തി. ധനനയസമിതി യോഗത്തിന്റെ സംക്ഷിപ്ത വിവരണം 2017 ഫെബ്രുവരി 22 ന് പ്രസിദ്ധീകരിക്കുന്നതാണ്. 24. ധനനയസമിതിയുടെ അടുത്ത യോഗം 2017 ഏപ്രില് 5, 6 തീയതികളില് കൂടുന്നതാണ്. • റിപ്പോ നിരക്ക് 6.25% ആയി നിലനിര്ത്തുന്നതിനുള്ള പ്രമേയത്തിന്മേല് നടന്ന വോട്ടെടുപ്പ്:

ഡോ.ഘാട്ടേയുടെ പ്രസ്താവന : 25. വരുമാന കമ്മിയും ധനകമ്മിയും തുടര്ച്ചയായി കുറയുന്നതില്നിന്നും മനസ്സിലാകുന്നത് കേന്ദ്ര ബഡ്ജറ്റ് fiscal consolidation എന്ന പാത പിന്തുടരുന്നു എന്നാണ്. മൂലധന ചെലവുകളില് ഒരു കുറവും വരുത്താതെ റവന്യൂ ചെലവില് കുറവു വരുത്തുക എന്നതാണ് ബഡ്ജറ്റിന്റെ കേന്ദ്രബിന്ദു എന്നതിനാല് ഈ ബഡ്ജറ്റ് സമ്പദ് ഘടനയില് പണപ്പെരുപ്പം സൃഷ്ടിക്കില്ല എന്നാണ് കരുതുന്നത്. 26. പണം പിന്വലിക്കല് സൃഷ്ടിച്ച താല്കാലികവും ശാശ്വതവുമായ പ്രത്യാഘാതങ്ങളെക്കുറിച്ച് ഇപ്പോള് കൂടുതല് സ്പഷ്ടത കൈവന്നിരിക്കുന്നു. താല്കാലികമായ പ്രതികൂല അവസ്ഥ സമ്പദ് ഘടനയില് കൂടുതല് പുതിയ നോട്ടുകള് എത്തുന്നതോടുകൂടി ഇല്ലാതാകും. കഴിഞ്ഞ അവലോകനത്തിനു ശേഷം റിസര്വ്വ് ബാങ്ക് നടത്തിയ വിവിധ പര്യവലോകനത്തില് നിന്നും ഇക്കാര്യം മനസ്സിലായിട്ടുണ്ട്. ശാശ്വതമായ പ്രത്യാഘാതം കൂടുതല് അനിശ്ചിതവും അത് പ്രവര്ത്തിക്കുന്നത് സമ്പത്തിന്റെ ക്രമാനുഗതമായ നശീകരണത്തില് കൂടിയുമാണ്. എങ്കിലും അതിന്റെ വ്യാപ്തി വിദൂരഭാവിയില് കുറവായിരിക്കും. പൊതുവേ, കഴിഞ്ഞ അവലോകനത്തില് ഞാന് സൂചിപ്പിച്ചതുപോലെ ഉല്പാദനമേഖലയിലെ അനിശ്ചിതാവസ്ഥയ്ക്ക് വലിയ അളവില് ശമനമുണ്ടായി എന്നാണ് തോന്നുന്നത്. പണം പിന്വലിക്കല് സാദ്ധ്യത ഇല്ലാത്തതിനാല് നയനിരക്കകളില് കുറവുവരുത്തേണ്ട സാഹചര്യം നിലവിലില്ല. 27. നവംബര് 8നു മുമ്പ് നിലനിന്ന ചില പ്രവണതകള് നോട്ടു പിന്വലിക്കല് പ്രക്രിയയില് കൂടി ആശയക്കുഴപ്പത്തില് ആക്കിയതിനാല് ഉല്പാദന മേഖലയില്നിന്നും വ്യത്യസ്ഥമായി വിലനിലവാരത്തില് ഇപ്പോഴും അനിശ്ചിതത്വം നിലനില്ക്കുന്നു. 3 മാസ കാലയളവിലെയും ഒരു വര്ഷത്തേയും പണപ്പെരുപ്പ സൂചിക താഴ്ന്നുവെങ്കിലും അത് തുടര്ന്നു നിലനില്ക്കുമോ എന്ന് വ്യക്തമല്ല. നോട്ടുപിന്വലിക്കലിനെ തുടര്ന്ന് അനവധാനതയോടെ വില്പന നടത്താന് ശ്രമിച്ചത് പച്ചക്കറികളുടെ വിലഇടിയാന് കാരണമായിട്ടുണ്ടെങ്കിലും കാലഭേദമനുസരിച്ച് അതിന്റെ വില ഉയരുകയും ചെയ്യും. യഥാര്ത്ഥത്തില് പച്ചക്കറി ഒഴിവാക്കികൊണ്ടുള്ള പണപ്പെരുപ്പം 4.8% ആയി തുടരുകയും ഭക്ഷ്യവസ്തുക്കളുടെ വിലയില് ഡിസംബര് മാസത്തില് ചെറിയ വര്ദ്ധനയുണ്ടാകുകയും ചെയ്തു. ഭക്ഷ്യ വസ്തുക്കളും പെട്രോളിയം ഉല്പന്നങ്ങളും ഒഴികെയുള്ള പണപ്പെരുപ്പം അസുഖകരമായി തുടരുകയും അത് സമ്പദ്ഘടനയിലെ പണപ്പെരുപ്പത്തേക്കാള് കൂടുതലായതിനാല്, ആകെ പണപ്പെരുപ്പ നിരക്ക് ഉയരുവാനാണ് സാദ്ധ്യത. ഈ വാദഗതികള് നിര്ദ്ദേശിക്കുന്നത് പെട്ടെന്ന് പണപ്പെരുപ്പ നിരക്ക് കുറയ്ക്കുന്നത് ശാശ്വതമായി നിലനില്കില്ലായെന്നാണ്. നമ്മുടെ ശ്രദ്ധ ഇടക്കാല പണപ്പെരുപ്പ നിരക്കിന്റെ ഇടയിലുള്ള 41/2 ശതമാനത്തിലേക്ക് കേന്ദ്രീകരിക്കുകയാണെങ്കില് നയനിരക്കില് ഒരു മാറ്റവും വേണ്ടെന്ന അഭിപ്രായത്തെ ഈ വാദഗതികള് നീതീകരിക്കുന്നു. 28. 2013 ലെ ഗ്രീഷ്മ കാലവുമായി തട്ടിച്ചുനോക്കുമ്പോള് ഭാരതത്തിന്റെ സമ്പദ് ഘടന ഇന്ന് വളരെ വ്യത്യസ്തമാണ്. അമേരിക്കയുടെ കേന്ദ്രബാങ്ക് അവരുടെ ബാലന്സ്ഷീറ്റ് ഹോള്ഡിംഗ്സിന്റെ പുനര് നിക്ഷേപം നിര്ത്തുകയാണെങ്കില് നമ്മുടെ ധനവിപണിയില് അതുണ്ടാക്കാന് ഇടയുള്ള പ്രത്യാഘാതം സസൂക്ഷ്മം നിരീക്ഷിക്കേണ്ടതുണ്ട്. അമേരിക്കന് കേന്ദ്രബാങ്കിന്റെ ഈ നീക്കം ധനകമ്പോളത്തില് ചഞ്ചലത സൃഷ്ടിക്കും. 29. ഇക്കാര്യങ്ങളെല്ലാം കണക്കിലെടുത്ത് നയറിപോനിരക്ക് 6.25%ആയി നിലനിര്ത്തണമെന്ന് ഇന്നത്തെ ധനനയ സമിതിയുടെ യോഗത്തില് ഞാന് വോട്ടുചെയ്യുന്നു. ഡോ.പാമി ദുവെയുടെ പ്രസ്താവന : 30. പണപ്പെരുപ്പം, ഉല്പാദനവും ഉല്പാദനശേഷിയും തമ്മില് വര്ദ്ധിച്ചുവരുന്ന വ്യത്യാസം എന്നിവയില് നോട്ടു പിന്വലിക്കലിന്റെ ക്ഷണികമായ പ്രത്യാഘാതങ്ങളെ പൂര്ണ്ണമായി ഇതുവരെ വിലയിരുത്താനായിട്ടില്ലെങ്കിലും പ്രചാരത്തിലുള്ള കറന്സിനോട്ടും GDP യും തമ്മിലുള്ള അനുപാതം വര്ദ്ധിക്കുന്നതില്നിന്നും മനസ്സിലാകുന്നത് പുതിയ നോട്ടുകള് വിപണിയിലെത്തിക്കുന്ന നടപടി ഭംഗിയായി പുരോഗമിക്കുന്നു എന്നാണ്. മാത്രമല്ല, നോട്ടു പിന്വലിക്കലിനുശേഷം ബാങ്കുകളില് നിക്ഷേപങ്ങള് കുമിഞ്ഞുകൂടിയതിനാല് അവര് വായ്പാ പലിശ നിരക്കുകള് കുറയ്ക്കുകയും അത് സമ്പദ് ഘടനയില് കൂടുതല് ആവശ്യകത (demand) സൃഷ്ടിക്കുകയും ചെയ്തു. കാതലായ മേഖലകളില് വളര്ച്ച ഉറപ്പാക്കുന്ന ബഡ്ജറ്റും സമ്പദ്ഘടനയില് ആവശ്യകത വര്ദ്ധിപ്പിക്കുവാന് സഹായിക്കും. പണപ്പെരുപ്പത്തിന്റെ കാര്യമെടുത്താല് ഭക്ഷ്യവസ്തുക്കളുടെ വിലകുറവുകാരണം വിലസൂചിക അടിസ്ഥനമാക്കിയുള്ള പണപ്പെരുപ്പം കുറഞ്ഞുവെങ്കിലും കോര് ഇന്ഫ്ലേഷന് (ഭക്ഷ്യ വസ്തുക്കളും ഇന്ധനവും ഒഴികെ) അസുഖകരമായി (ഏകദേശം 5%) തുടരുന്നതിന്റ കാരണം ആഗോള ചരക്കു വിലവര്ദ്ധനവാണ്. മുന്കൂര് ഫലം പറയുന്നതില് വിദഗ്ദരായവരെ ഉപയോഗിച്ച് റിസര്വ്വ് ബാങ്ക് നടത്തിയ സര്വ്വേ വെളിവാകുന്നത് core inflation 2017-18 3ം പാദം വരെ 5% ആയിരിക്കുമെന്നാണ്. വിദേശ രംഗത്ത് സമ്പദ്ഘടനയ്ക്ക് ആശ്വാസമായി കയറ്റുമതിയില് വളര്ച്ച തുടരാനുള്ള സാദ്ധ്യത ഉണ്ടെങ്കിലും വിദേശ നാണ്യവിപണിയിലെ ചാഞ്ചല്യം ഉല്ക്കണ്ഠയുണ്ടാക്കുന്നു. അതിനുപുറമെ പലിശനിരക്കിന്റെ കാര്യത്തില് ഫെഡറല് റിസര്വ്വ് തല്സ്ഥിതി തുടരുന്നത് ഭാവിയില് പലിശനിരക്ക് വര്ദ്ധിപ്പിക്കാന് ഇടയാക്കും. 31. കൂടാതെ ഇക്കണോമിക് സൈക്കിള് റിസച്ച് ഇന്സ്റ്റിറ്റ്യൂട്ട് തയ്യാറാക്കുന്ന ആഗോളതലത്തില് പ്രധാനപ്പെട്ട സൂചികകള് ശക്തമായ ആഗോള വളര്ച്ചയും പണപ്പെരുപ്പവും വരുംമാസങ്ങളില് ഉണ്ടാകുമെന്ന് സൂചിപ്പിക്കുന്നു. ECRI യുടെ US ഫ്യൂച്ചര് ഇന്ഫ്ലേഷന് ഗാജ്(അത് അമേരിക്കയില് പണപ്പെരുപ്പം മുന്കൂട്ടി കാണുന്നു) പണപ്പെരുപ്പത്തില് വീണ്ടും വര്ദ്ധന പ്രതീക്ഷിക്കുന്നു. മാത്രമല്ല ഈ സൂചികകളെല്ലാം അമേരിക്കയില് ഉയര്ന്ന വളര്ച്ചാനിരക്കിന്റെ സൂചനകള് നല്കുന്നു. ഈ രണ്ടു ഘടകങ്ങളും ഫെഡ് നിരക്കുകളുടെ പല ആവര്ത്തി വര്ദ്ധനവുമായി സമരസപ്പെടുന്നു. 32. മുകളില് പറഞ്ഞ കാര്യങ്ങളെല്ലാം പരിഗണിച്ചുകൊണ്ട് നയ റിപോ നിരക്ക് 6.25% മാറ്റമില്ലാതെ തുടരുവാന് ഞാന് വോട്ടുചെയ്യുന്നു. ഡോ.രവീന്ദ്ര എച്ച്.ധോലാകിയുടെ പ്രസ്താവന : 33. പണനയം രൂപീകരിക്കുന്നതിനുവേണ്ടി റിസര്വ്വ് ബാങ്ക് നടത്തിയ സര്വ്വേകള് നല്കുന്ന വിവരങ്ങള് സൂചിപ്പിക്കുന്നത് a) ഉല്പാദനശേഷി പരമാവധി ഉപയോഗപ്പെടുത്താന് കഴിയാതാകുന്നു b) അസംസ്കൃത വസ്തുക്കളുടെ വില വര്ദ്ധിക്കാനുള്ള സാദ്ധ്യതയും സ്ഥാപനങ്ങള്ക്ക് വില നിശ്ചയിക്കാനുള്ള കഴിവ് നഷ്ടപ്പെട്ടേക്കാമെന്ന അവസ്ഥയും c) നിക്ഷേപ മനോഭാവം ശാന്തമായ അവസ്ഥയില് d) പണമില്ലായ്മ കാരണം മുടങ്ങുന്ന പദ്ധതികള് e) ജനങ്ങളുടെ പണപ്പെരുപ്പത്തെക്കുറിച്ചുള്ള അടുത്ത മൂന്നു മാസത്തേയ്ക്കും ഒരു വര്ഷകാലയളവിലേക്കുമുള്ള പ്രതീക്ഷകള് ക്ഷയിക്കുന്ന അവസ്ഥ f) തൊഴില് സാദ്ധ്യതകളും ഗാര്ഹിക വരുമാനവും വഷളാകുന്ന അവസ്ഥ. ഉയര്ന്ന മൂല്യമുള്ള കറന്സി നോട്ടുകള് പിന്വലിക്കുന്നതുമൂലം താല്കാലികവും പ്രതികൂലവുമായ പ്രത്യാഘാതങ്ങള് വരുമാന വളര്ച്ചയിലും തൊഴില് സാദ്ധ്യതകളിലും ഉണ്ടാകുമെന്നുള്ള നമ്മുടെ കാഴ്ചപ്പാടിന് അനുസൃതമാണ് മുകളില് സൂചിപ്പിച്ച കണ്ടെത്തല്. ധനകാര്യ മന്ത്രാലയം നടത്തിയ 2016-17 ലെ സാമ്പത്തിക സര്വ്വേയിലും വളര്ച്ചയിലുണ്ടാകുന്ന താല്കാലികമായ മാന്ദ്യം റിസര്വ് ബാങ്ക് സൂചിപ്പിച്ചതിലും ഉയര്ന്ന തോതിലുള്ളത് സ്ഥിരീകരിച്ചിട്ടുണ്ട്. നോട്ടു പിന്വലിക്കുന്നതിനുമുമ്പുള്ള അവസ്ഥയിലേക്ക് സമ്പദ് ഘടന തിരികെ എത്തുമ്പോള് വളര്ച്ച പുരോഗമിക്കുമെന്നുള്ള വാദം പൊതുവേ എല്ലാവരും അംഗീകരിക്കുന്നു. 34. ഈ പശ്ചാത്തലത്തില് 2017 ഫെബ്രുവരി 1 ന് അവതരിപ്പിച്ച2017-18 ലെ കേന്ദ്ര ബഡ്ജറ്റ് പ്രായോഗികവും ചിട്ടയായതും നോട്ടു പിന്വലിക്കുന്നതിനു മുമ്പുള്ള വളര്ച്ചാ പദ്ധതിയിലെത്തിക്കുന്നതിന് ആവശ്യമായ ഊര്ജ്ജം നല്കുന്നതുമാണ് എന്ന് വ്യക്തമാണ്. എന്നാല് സംസ്ഥാന സര്ക്കാരുകളുടെ ബഡ്ജറ്റ് ആശങ്ക ജനിപ്പിക്കുന്നു. എന്തെന്നാല് ആ ബഡ്ജറ്റുകളിലെ ധനകമ്മിയാണ് രാജ്യത്തിന്റെ ധനകമ്മിയുടെ വ്യതിയാനം നിര്ണ്ണയിയ്ക്കുന്നത്. സംസ്ഥാനങ്ങള് ചെലവ് ചുരുക്കുകയും ധനകമ്മിയെ കുറിച്ച് വ്യക്തമായ ധാരണ ഉണ്ടാക്കുകയും ചെയ്യേണ്ടത് ധനനയത്തിന് വളരെ പ്രധാനമാണ്. 35. ചരക്കുവില അചഞ്ചലമായി നില്ക്കുമ്പോഴും ഉല്പാദന മേഖലയിലെ മൊത്തവില സൂചിക ഏറ്റവും താഴ്ന്ന പണപ്പെരുപ്പ നിരക്കാണ് കാണിക്കുന്നത്. പക്ഷേ ഇതിനെ ബാധിക്കുന്ന ഘടകങ്ങള്ക്ക് ഉപഭോക്തൃ വില സൂചികയില് ഉള്ള സ്വാധീനം കുറവായതിനാല് ഭക്ഷ്യവസ്തുക്കളും ഊര്ജ്ജവും ഒഴികെയുള്ള CPI പണപ്പെരുപ്പം ഉയര്ന്ന് 5 ശതമാനത്തിനു അടുത്ത് നില്ക്കുന്നു. എല്ലാം ഉള്പ്പെടുന്ന CPI പണപ്പെരുപ്പത്തിന്റെ ഇടിവിന് വിശ്വസിക്കാവുന്ന ദൃഢതയില്ല. പച്ചക്കറി പയറുവര്ഗ്ഗങ്ങള് എന്നിവയുടെ വിലയും നോട്ടു പിന്വലിക്കല് മൂലമുണ്ടായ താല്കാലികമായ ആഘാതവും കാരണമാണ് ഇത് സംഭവിക്കുന്നത്. 36. നോട്ടു പിന്വലിക്കലിന്റെ താല്കാലിക ആഘാതം മറയുകയും പുതിയ നോട്ടുകള് വരികയും ചെയ്യുമ്പോള് ബാങ്കുകള് പലിശ നിരക്കില് ചെറിയ മാറ്റം വരുത്തുവാന് സാധ്യതയുണ്ട്. മാത്രമല്ല ഈ കാലഘട്ടത്തിലെ ആഗോള പരിതസ്ഥിതിയില് പല വികസിത രാഷ്ട്രങ്ങളിലും നിലവിലുള്ള യഥാര്ത്ഥ നിഷ്പക്ഷ പലിശ നിരക്കില് നിന്നും ഉയര്ന്നതാണ് ഇന്ത്യയില് നിലവിലുള്ളത്. എന്നാല് അവയുടെ ഭാവി നയ മാര്ഗ്ഗങ്ങള് സൂചിപ്പിക്കുന്നത് നിരക്കുകള് സുദൃഡമാക്കുമെന്നാണ്. 37. ഈ വസ്തുതകളെല്ലാം വിലയിരുത്തുമ്പോള് നയനിരക്കുകളില് ഈ സമയത്ത് മാറ്റം വരുത്തുന്നത് വിവേകപൂര്വ്വമല്ല എന്നു മനസ്സിലാകും. എന്തായാലും നിലവിലെ സാഹചര്യത്തിലും ഭാവിയിലെ മുന്നറിയിപ്പുകളിലും നിന്ന് മനസ്സിലാകുന്നത് നിലവിലെ നിരക്കുകള് സമ്പദ്ഘടനയിലെ ദ്രവാത്മകതയ്ക്ക് അനുകൂലമാണ് എന്നാണ്. അതിനാല് നിഷ്പക്ഷമായ നിലപാടാണ് ഇത്തരുണത്തില് അഭികാമ്യം. ഏതു സാഹചര്യത്തോടും ഭാവിയിലെ ധനനയത്തോട് പ്രതികരിക്കാവുന്ന സൗകര്യം ഇതുമൂലം ലഭ്യമാകും. ഡോ.മൈക്കേല് ദേബാബ്രതാപത്രയുടെ പ്രസ്താവന : 38. നയനിരക്കുകള് മാറ്റമില്ലാതെ തുടരണമെന്നും ഇത്തരം നയകാര്യങ്ങളില് മൂന്നു കാരണങ്ങളാല് നിഷ്പക്ഷത പാലിക്കണമെന്നുംആവശ്യപ്പെട്ടുകൊണ്ടാണ് ഞാന് വോട്ടു ചെയ്യുന്നത്. ആദ്യമായി പണപ്പെരുപ്പ നിരക്കില്വന്ന ഇടിവ് താല്കാലിക പ്രതിഭാസമാണ്. അതിനുകീഴെ വിപുലവും ദൃഡവുമായ പണപ്പെരുപ്പത്തിന്റെ സമ്മര്ദ്ദമുണ്ട്. പച്ചക്കറികള് ഒഴികെയുള്ള CPI അടിസ്ഥാന പണപ്പെരുപ്പ നിരക്ക് 4.8% എന്നത് ഡിസംബര് മാസത്തിലെ ആകെ പണപ്പെരുപ്പ നിരക്കായ 3.4 ശതമാനത്തില് നിന്നും 136 അടിസ്ഥാന പോയിന്റിന് മുകളിലായിരുന്നു. പച്ചക്കറിയുടെ വില വ്യത്യാസം നോട്ടു പിന്വലിക്കല് മൂലമാകാം, പക്ഷേ, ഋതുഭേദങ്ങള്ക്കനുസരിച്ച് അതിന്റെ വിലയില് വ്യതിയാനങ്ങള് ഉണ്ടാകാനും ശിശിരകാലം കഴിയുന്നതോടുകൂടി വിലയില് വീണ്ടും അവിചാരിതമായ മാറ്റങ്ങളുണ്ടാകാനും സാദ്ധ്യതയുണ്ട്. ഭക്ഷ്യ വസ്തുക്കള് ഒഴിവാക്കിയാല് പണപ്പെരുപ്പം 4.7 ശതമാനമാണ്. ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴിവാക്കിയാല് അത് 4.9 ശതമാനമാണ്. മാത്രമല്ത ഈ നിരക്കുകളെല്ലാം സെപ്തംബര് 2016 മുതല് പ്രാബല്യത്തില് ഉള്ളതാണ്. രണ്ടാമതായി സമ്പദ്ഘടന പുതിയ നോട്ടുകള് പ്രചരിക്കുന്നതില്കൂടി സജീവമാകുമെന്ന വസ്തുത പൂര്ണ്ണമായും ഉള്ക്കൊണ്ടിട്ടില്ല. ആവശ്യകതയ്ക്കനുസരിച്ച് പണം ലഭ്യമാകുന്നതോടുകൂടി സമ്പദ്ഘടനയിലുണ്ടാകുന്ന മാറ്റങ്ങള് ആവശ്യകത വര്ദ്ധിക്കുന്നതിനു മുന്പ് പണപ്പെരുപ്പത്തെ ഉദ്ദീപിപ്പിക്കുന്നു. മാര്ച്ച്-ഏപ്രില് മാസത്തോടുകൂടി പച്ചക്കറി വിലയിലുണ്ടാകുന്ന ഋതുഭേദമനുസരിച്ചുള്ള വിലനിലവാരവും മുകളില് സൂചിപ്പിച്ച വസ്തുതകളുടെ പരിണത ഫലവും ഒരുമിച്ച് സംഭവിക്കുമെന്നതിനാല് പണനയം സംരക്ഷിതമാക്കേണ്ട ആവശ്യമുണ്ട്. പ്രധാനപ്പെട്ട മൂന്നാമത്തെ കാര്യം പണനയം ഇപ്പോള് ശ്രദ്ധിക്കേണ്ടതും പണപ്പെരുപ്പത്തില് നാം ലക്ഷ്യം വയ്ക്കുന്നതുമായ 4 ശതമാനത്തില്, അടുത്ത 9 മാസം ഈ നിരക്കില് വ്യതിയാനങ്ങള് അനുവദിക്കില്ല എന്ന ദൃഡ നിശ്ചയം എടുക്കേണ്ടതുണ്ട്. 2014-17 കാലഘട്ടത്തില് പണപ്പെരുപ്പത്തെ സ്വാധീനിച്ച അന്താരാഷ്ട്ര ചരക്കുവിലയിലെ തകര്ച്ചയും മറ്റു കാര്യങ്ങളും അടുത്ത 12 മാസത്തേയ്ക്ക് സംഭവിക്കുവാനുള്ള യാതൊരു സാദ്ധ്യതയും കാണുന്നില്ല. പകരം ആഗോള സാമ്പത്തിക പ്രക്ഷുബ്ധാവസ്ഥ, അസംസ്കൃത എണ്ണയുടെ അന്താരാഷ്ട്ര വില, ശരാശരിയില് താഴെയുള്ള തെക്കുപടിഞ്ഞാറന് മണ്സൂണ് എന്നിവയില് ഏതെങ്കിലും സംഭവിക്കുകയോ എല്ലാം ചേര്ന്ന് ഒരു കൊടുങ്കാറ്റായി മാറുകയോ ചെയ്തേക്കാം. 39. മുകളില് സൂചിപ്പിച്ച കാര്യങ്ങളെല്ലാം സംഭവിക്കാതിരിക്കാനുള്ള സാദ്ധ്യതയും ഇല്ലാതില്ല. അങ്ങനെയെങ്കില് വളര്ച്ചയ്ക്ക് വേണ്ടി പണനയത്തിലെ ഈ കരുതല് ഉപയോഗിക്കാവുന്നതാണ്. അഥവാ അത് സംഭവിക്കുകയും ആപത്ത് വരുത്തുകയുമാണെങ്കില് പണനയം ഏകദിശാ നിലപാടില്നിന്നും സ്വതന്ത്രമാകേണ്ടതാണ്. ഡോ.വിരാള് വി.ആചാര്യയുടെ പ്രസ്താവന : 40. വളരെ പ്രയാസമേറിയ നയതീരുമാനമാണ് എടുക്കേണ്ടത്. 41. ഒരുഭാഗത്ത് പണപ്പെരുപ്പം താഴ്ന്നു നില്ക്കുന്നു. മറുഭാഗത്ത് പണ വിതരണത്തിലെ അപര്യാപ്തത സൃഷ്ടിച്ച ദ്രവാത്മകതയുടെ കുറവ് താല്കാലികമായ ഉല്പാദന മാന്ദ്യത്തിലേക്ക് നയിക്കുന്നു. നമ്മുടെ ചഞ്ചലമായ പണനയ ലക്ഷ്യം കാരണം വളര്ച്ചയ്ക്ക് ശ്രദ്ധ കൊടുക്കേണ്ടതിനാല് വളര്ച്ചാ നിരക്ക് വര്ദ്ധിപ്പിക്കാനായി നയനിരക്കുകളില് കുറവു വരുത്തേണ്ടത് സ്വാഭാവികം മാത്രമാണ്. പ്രത്യേകിച്ചും ദ്രവാത്മകതയുടെ കുറവ് കാര്യമായി ബാധിച്ച ഗ്രാമീണര് വാഹന വായ്പ നല്കുന്ന ബാങ്കിതര ധനകാര്യ സ്ഥാപനങ്ങള്, റിയല് എസ്റ്റേറ്റ് എന്നീ മേഖലകളില് കുറഞ്ഞ നയനിരക്കുകള് കൈമാറാന് കഴിഞ്ഞാല് അത് ഈ മേഖലകള്ക്ക് ഗുണകരമായിരിക്കും. 42. പച്ചക്കറിയുടേയും ഭക്ഷ്യ വസ്തുക്കളുടെയും വില തകര്ച്ചയാണ് കുറഞ്ഞ പണപ്പെരുപ്പ നിരക്കിനു കാരണം. മുന് കാലങ്ങളില് ഭക്ഷ്യ വസ്തുക്കളുടെ വിലയിടിവിന് കാലോചിതവും ശക്തവുമായ രൂപം ഉണ്ടായിരുന്നു. മഴ നിരാശപ്പെടുത്തുമ്പോള് ഭക്ഷ്യ വസ്തുക്കളുടെ വില ശക്തമായ തിരിച്ചുവരവു നടത്തുമായിരുന്നു. ഭക്ഷ്യ വസ്തുക്കളുടെ വിലയിടിവിന്റെ ഒരു കാരണം ലഭ്യതയുടെ ഭാഗത്തുള്ള ഘടകങ്ങളാണെങ്കില് പണപ്പെരുപ്പത്തിന്റെ കണക്കുകൂട്ടലില് ഭക്ഷ്യ വസ്തുക്കളുടെ വില കോര് ഇന്ഫ്ലേഷനുമായി താരതമ്യപ്പെടുത്തുമ്പോള് തികച്ചും അപ്രസക്തമാണ്. കഴിഞ്ഞ കുറേ മാസങ്ങളായി അത് ഉയര്ന്ന നിലയില് തുടരുകയാണ്. 43. ഉല്പാദന കമ്മിയുടെ താല്കാലിക ഫലവും പണപ്പെരുപ്പത്തിന്റെ ആവര്ത്തന സ്വഭാവവും തമ്മിലുള്ള ബന്ധം പരിഹരിക്കാന് വൈഷമ്യം അനുഭവപ്പെടുമ്പോള് എന്റെ ശ്രദ്ധ അന്താരാഷ്ട്ര ഘടകങ്ങളിലേക്ക് തിരിയുന്നു. പ്രധാനപ്പെട്ട വികസിത രാജ്യങ്ങളിലെ പിന്തുണ നല്കുന്ന പ്രവണത ഇറക്കുമതിക്ക് അതിര്ത്തി നികുതി നിശ്ചയിക്കാനുള്ള അമേരിക്കയുടെ നീക്കം കാരണം ഡോളര് ശക്തമാകുന്നത്, ലോകവ്യാപകമായി ഭക്ഷ്യവസ്തുക്കള്, പെട്രോളിയം ഉല്പന്നങ്ങള്, ലോഹം എന്നിവയുടെ വിലക്കയറ്റം എന്നിവ ആഭ്യന്തര പണപ്പെരുപ്പത്തെ സാരമായ അപകടത്തിലാക്കുന്നു. ഓഹരി, വായ്പാ കമ്പോളത്തില് നിന്നും പുറത്തേയ്ക്കൊഴുകുന്ന തുകയുടെ ചിലവുകള് കേന്ദ്ര ബാങ്ക് പണപ്പെരുപ്പം നിയന്ത്രിക്കുവാന് ശക്തമായ നടപടികളുമായി മുന്നോട്ടു പോയില്ലെങ്കില് വളരെ വലുതായിരിക്കും. 44. ഇന്ത്യന് സമ്പദ്ഘടനയ്ക്കു നേരെ ആഗോള ശക്തികള് ആഞ്ഞടിക്കുന്ന കാറ്റ് തടഞ്ഞുനിര്ത്തുവാന് കഴിഞ്ഞാല് 2017 മാര്ച്ചു മാസത്തോടുകൂടി പണപ്പെരുപ്പം 5% എന്ന ലക്ഷ്യം കൈവരിക്കുവാന് ഉള്ള സാദ്ധ്യതകള് തെളിയുന്നു. അതോടുകൂടി നമ്മുടെ ദീര്ഘകാല ലക്ഷ്യമായ 4% പണപ്പെരുപ്പം എന്നത് 4ശതമാനത്തിന് അടുത്തെത്താന് കഴിഞ്ഞേക്കാം. എന്നാല് അതിനായി ഇപ്പോള് നിരക്ക് കുറയ്ക്കേണ്ട ആവശ്യമില്ല. ആഭ്യന്തരമായും അന്താരാഷ്ട്രതലത്തിലും കൂടുതല് വിവരങ്ങള് ലഭ്യമാകുന്ന മുറയ്ക്ക് ആവശ്യമെങ്കില് നിരക്ക് കൂട്ടുവാനോ കുറയ്ക്കുവാനോ മാറ്റമില്ലാതെ തുടരുവാനോ ഉള്ള നിഷ്പക്ഷമായ നിലപാട് ആണ് വേണ്ടത്. 45. പണനയ തീരുമാനത്തെ കുറിച്ച് അവസാനമായി ഒരു വാക്ക്. വരുമാനത്തില് ദൃഡതയും, ഗ്രാമീണ/ ഭവനമേഖലയിലേക്ക് ചെലവുചെയ്യാനുള്ള ലക്ഷ്യത്തോടുകൂടിയ സമതുലിതമായ ബഡ്ജറ്റും നയനിരക്കുകള് വര്ദ്ധിപ്പിക്കാതെ പകരം പണപ്പെരുപ്പ ലക്ഷ്യത്തില് ശ്രദ്ധ കേന്ദ്രീകരിച്ചാല് മതിയാകും. 46. പലിശനിരക്കുകള് പുന:നിര്ണ്ണയിക്കാന് ബുദ്ധിമുട്ടുള്ള ഈ സമയത്ത് ബാങ്കിംഗ് മേഖലയില് ഘടനാപരമായ പരിഷ്കാരങ്ങള്: അതിന്റെ ആസ്തിയുടെ ഗുണമേന്മ, മൂലധനാവശ്യങ്ങള്- രണ്ടു ഘടകങ്ങളും വായ്പാ വളര്ച്ചയെ ദോഷകരമായി ബാധിക്കുന്നതുകൂടാതെ ചെറുകിട സമ്പാദ്യ പദ്ധതിയുടെ പലിശനിരക്കുകള് സാധാരണ ബാങ്കിന്റെ പ്രവര്ത്തനങ്ങളെ തടസ്സപ്പെടുത്തുന്നു. ഡോ.ഉജ്ജിത് ആര്.പട്ടേലിന്റെ പ്രസ്താവന : 47. മാറിവരുന്ന സമ്പദ് ഘടനയുടെ ഹ്രസ്വകാല നിര്ണ്ണയം അവ്യക്തമാണ്. 48. പണപ്പെരുപ്പത്തെക്കുറിച്ചുള്ള കാഴ്ചപ്പാട്, താല്കാലിക ഘടകങ്ങള്, പെട്ടെന്ന് കേടാവുന്ന ഭക്ഷ്യവസ്തുക്കള് കിട്ടിയ വിലയ്ക്കു വില്കുന്നതുള്പ്പെടെ വസ്തുനിഷ്ഠമായ വിലയിരുത്തല് അസാദ്ധ്യമായിരിക്കുന്നു. മുന്കാലാനുഭവങ്ങള് സൂചിപ്പിക്കുന്നത് പച്ചക്കറിയുടെ വില കുതിച്ചുയരുമെന്നാണ്. നോട്ടു പിന്വലിക്കലിനെ തുടര്ന്ന് താല്കാലികമായുണ്ടായ ഉപഭോഗ ആവശ്യകതയില് കുറവ് വന്നുവെങ്കിലും പ്രധാനമായി ഭക്ഷ്യവസ്തുക്കളും ഇന്ധനവും ഒഴികെയുള്ള വസ്തുക്കളുടെ വിലക്കയറ്റം അസുഖകരമായി തുടരുന്നു. അസംസ്കൃത എണ്ണയുടെയും ചരക്കുകളുടെയും (ഭക്ഷ്യവസ്തുക്കള് ഉള്പ്പെടെ) വില ആഗോളതലത്തില് വര്ദ്ധിക്കുകയും അതുവഴി നമ്മുടെ പണപ്പെരുപ്പനിരക്ക് അപായകരമായി മാറുകയും ചെയ്യുന്നു. ഗാര്ഹിക വ്യാവസായിക ചെലവുകളും കൃഷി ചെലവുകളും ഗ്രാമീണ വേതനവും കഴിഞ്ഞ ഏതാനും മാസങ്ങളായി വര്ദ്ധിച്ചിരിക്കുന്നു. അതോടൊപ്പം 7ം ശമ്പള കമ്മീഷന് ശുപാര്ശചെയ്ത അലവന്സുകളും അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളുടെ ഫലമായി വിദേശ നാണ്യ നിരക്കുകളില് ഉണ്ടാകുന്ന ചാഞ്ചല്യവും പണപ്പെരുപ്പ നിരക്കിന്റെ സഞ്ചാര പഥത്തെ അനിശ്ചിതമാക്കുന്നു. 49. പുതിയ നോട്ടുകള് കൂടുതള് വേഗതയില് പ്രചാരത്തില് വരുന്നതോടുകൂടി സമ്പദ്ഘടനയുടെ പ്രവര്ത്തനങ്ങള് 2016-17 നാലാം പാദത്തിന്റെ അവസാന നാളുകളില് ഊര്ജ്ജസ്വലമാകും. ഉപഭോക്താക്കളുടെ ആവശ്യകതയും നോട്ടു പിന്വലിക്കല് വഴിയുണ്ടായ പതനത്തില് നിന്നും കരകയറും. കോര്പ്പറേറ്റു മേഖലയുടെ മൂന്നാം പാദത്തിലെ പ്രകടനത്തെക്കുറിച്ച് ലഭ്യമായ പരിമിതമായ വിവരങ്ങള് സൂചിപ്പിക്കുന്നത് കഴിഞ്ഞപാദത്തില്നിന്ന് മെച്ചപ്പെട്ട പ്രകടനമായിരിക്കും ഈ പാദത്തില് കാഴ്ചവയ്ക്കുന്നത് എന്നാണ്. റിസര്വ്വ് ബാങ്കിന്റെ ഉപഭോക്തൃ വിശ്വസ്തതയുടെ സര്വ്വെ സൂചിപ്പിക്കുന്നത് 2016-17 ലെ മൂന്നാംപാദത്തില്നിന്നു വ്യത്യസ്തമായി അടുത്ത ഒരുവര്ഷം കാതലായ മാറ്റങ്ങള് സംഭവിക്കും എന്നാണ്. 2017-18 ലെ കേന്ദ്ര ബഡ്ജറ്റ് അടിസ്ഥാന സൗകര്യവികസനത്തിനും ഭവന നിര്മ്മാണത്തിനും വേണ്ടി കൂടുതല് തുക ചെലവഴിക്കുന്നതും ശുഭകരമാണ്. ആഗോള വളര്ച്ചയും 2016 ല് നിന്നും 2017 ല് ഉയര്ന്നതായിരിക്കുമെന്ന് പ്രതീക്ഷിക്കുന്നു. ഈ ഘടകങ്ങളും ധന നയങ്ങള് മറ്റു മേഖലകളിലേക്ക് മെച്ചപ്പെട്ട രീതിയില് എത്തിക്കുന്നതില്കൂടിയും 2017-18 ലെ വളര്ച്ചാ സാദ്ധ്യതകള് മെച്ചപ്പെട്ടതായിരിക്കും. 50. ആഗസ്റ്റ് 2016 ലെ ഗസറ്റ് വിജ്ഞാപനത്തില്ക്കൂടി പ്രാബല്യത്തില് വന്ന 4% പണപ്പെരുപ്പനിരക്കിലെത്താന് ശ്രമിക്കുമ്പോള്പോലും സൂക്ഷ്മമായ മാര്ഗ്ഗങ്ങള് നിര്ണ്ണയിച്ചുകൊണ്ട് അനുബന്ധമായ ചെലവുകള് കുറയ്ക്കാനും നമ്മുടെ ലക്ഷ്യമായി 4% എന്നത് നിലനില്ക്കുന്നതാണെന്ന് ഉറപ്പുവരുത്തുവാനും കഴിയണം. ധനനയത്തിന്റെ കാര്യത്തില് നിഷ്പക്ഷ നിലപാടെടുക്കുന്നതു കൊണ്ട് ഏതു ദിശയിലുള്ള തീരുമാനം എടുക്കുവാനും ഭാവിയില് ലഭ്യമാകുന്ന വിവരങ്ങള്, നിര്ദ്ദേശങ്ങള്, കണക്കുകൂട്ടലുകള് എന്നിവയുടെ സഹായത്തോടെ പണപ്പെരുപ്പം 4ശതമാനത്തിന് അടുത്തെത്തിക്കുമെന്ന് ഉറപ്പുവരുത്തുവാനും ശ്രമിക്കുന്നതാണ്. ജോസ് ജെ.കാട്ടൂര് പത്രപ്രസ്താവന:2016-17/2263 |

ഈ പേജ് ഷെയർ ചെയ്യുക:

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ മൊബൈൽ ആപ്ലിക്കേഷൻ ഇൻസ്റ്റാൾ ചെയ്ത് ഏറ്റവും പുതിയ വാർത്തകളിലേക്ക് വേഗത്തിലുള്ള ആക്സസ് നേടുക!

ഞങ്ങളുടെ ആപ്പ് ഇൻസ്റ്റാൾ ചെയ്യാൻ QR കോഡ് സ്കാൻ ചെയ്യുക

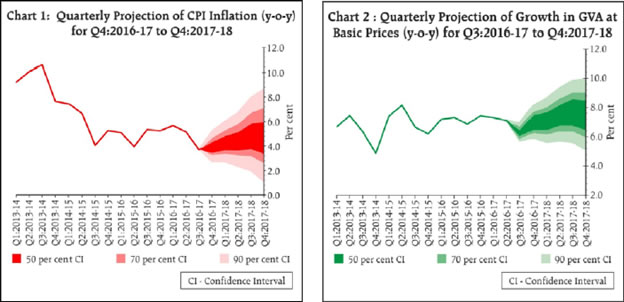

പേജ് അവസാനം അപ്ഡേറ്റ് ചെയ്തത്: