IST,

IST,

ആറാം ദ്വൈമാസ പണനയ പ്രസ്താവന 2016-17

പണനയ അവലോകന സമിതിയുടെ പ്രമേയം

ഫെബ്രുവരി 8, 2017 ആറാം ദ്വൈമാസ പണനയ പ്രസ്താവന 2016-17 നിലവിലുള്ള സാമ്പത്തിക അവസ്ഥ വിലയിരുത്തിക്കൊണ്ട് പണനയ അവലോകന സമിതി താഴെപറയുന്ന കാര്യങ്ങള് തീരുമാനിച്ചു. 2. ദ്രവാത്മകതാ ക്രമീകരണ സൗകര്യത്തിന് കീഴിലുള്ള റിപോ നിരക്ക് 6.25% മാറ്റമില്ലാതെ തുടരുവാന് തീരുമാനിച്ചു. 3. അതിന്ഫലമായി LAFനു കീഴിലുള്ള റിവേഴ്സ് റിപോനിരക്ക് മാറ്റമില്ലാതെ 5.75% ആയും മാര്ജിനല് സ്റ്റാന്ഡേര്ഡിംഗ് ഫെസിലിറ്റി നിരക്കും ബാങ്കു റേറ്റും 6.75 % ആയും തുടരും. 4. വളര്ച്ചയെ പിന്താങ്ങുമ്പോള് പോലും വിലനിലവാര സൂചിക അടിസ്ഥാനമാ ക്കിയുള്ള പണപ്പെരുപ്പം 2016-17 ന്റെ 4ം പാദത്തില് 5% ആയി നിലനിര്ത്തുവാനും ഇടക്കാല ലക്ഷ്യം 4 ശതമാനമായി കണ്ടുകൊണ്ട് മുന്നോട്ടു പോകുവാനും ഉള്ള ലക്ഷ്യത്തോടു കൂടിയതും എന്നാല് നിഷ്പക്ഷവുമായ തീരുമാനമാണ് അവലോകന സമിതി സ്വീകരിച്ചത്. താഴെപറയുന്ന കാര്യങ്ങള് പരിഗണിച്ചുകൊണ്ടാണ് ഈ തീരുമാനം എടുത്തത്. 5. കഴിഞ്ഞ വര്ഷത്തെ മാന്ദ്യാവസ്ഥയില് നിന്നും 2017 എത്തുമ്പോള് ആഗോള വളര്ച്ച മിതമായ നിരക്കിലെങ്കിലും ഉയരുമെന്ന് പ്രതീക്ഷിക്കുന്നു. അമേരിക്കയുടേയും ജപ്പാന്റെയും പാത പിന്തുടര്ന്ന് വികസിത രാജ്യങ്ങളില് വളര്ച്ച മിതമായ നിരക്കില് വര്ദ്ധിക്കാനുള്ള സാദ്ധ്യത നിലനില്ക്കുന്നു. എന്നാല് അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളുടെ ദിശയും അത് ആഗോളതലത്തില് ഉണ്ടാക്കുന്ന പ്രത്യാഘാതങ്ങളും ആശങ്ക സൃഷ്ടിച്ചിരിക്കുന്നു. റഷ്യ, ബ്രസീല് എന്നീ രാഷ്ട്രങ്ങളിലെ മാന്ദ്യവും ചൈനയുടെ നയങ്ങളും വികസ്വര സാമ്പത്തിക ശക്തികളുടെ മെച്ചപ്പെട്ട വളര്ച്ച പ്രതീക്ഷിക്കുന്നു. അനുകൂലമല്ലെങ്കിലും ഡിമാന്റിലുണ്ടാകുന്ന വര്ദ്ധനയും ഊര്ജ്ജോല്പന്നങ്ങളുടെ വിലവര്ദ്ധനവും കാരണം പണപ്പെരുപ്പം വര്ദ്ധിക്കുന്നു. ഉയര്ന്ന തോതിലുള്ള സംരക്ഷിക്കല് നയങ്ങളും രാഷ്ട്രീയ അനിശ്ചിതാവസ്ഥയും കാരണം ആഗോള വ്യാപാരം നിയന്ത്രിതമായ അവസ്ഥയിലാണ്. അതിനുപുറമേ കേന്ദ്ര ബാങ്കുകള് തങ്ങളുടെ ധന നയം പൂര്വ്വാവസ്ഥയിലേക്ക് കൊണ്ടുവരുന്നതിനാല് സാമ്പത്തിക സ്ഥിതി ദുഷ്കരമായേക്കാം. 6. ബ്രെക്സിറ്റിനെ കുറിച്ചുള്ള ആകുലതകളും അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളില് പ്രതീക്ഷിച്ച മാറ്റം യാഥാര്ത്ഥ്യമായതും ആഗോള ധന കമ്പോളത്തില് ജനുവരി പകുതി മുതല് ചഞ്ചലാവസ്ഥ സൃഷ്ടിച്ചു. എണ്ണ ഉല്പാദക രാജ്യങ്ങള് എണ്ണ ഉല്പാദനം കുറയ്ക്കാന് തീരുമാനിച്ചതിനെതുടര്ന്ന് അസംസ്കൃത എണ്ണയുടെ വില വര്ദ്ധിക്കുകയും തുടര്ന്ന് ആഗോളതലത്തില് ചരക്കു വിലയില് വര്ദ്ധനയുണ്ടാകുകയും ചെയ്തു. അമേരിക്കയുടെ പണ നയം, ചൈന അടിസ്ഥാന സൗകര്യവികസനത്തിനുവേണ്ടി വ്യാപകമായി ചെലവഴിച്ചത്, ലഭ്യതയിലെ കുറവ്, എന്നീ കാരണങ്ങങ്ങളാല് ലോഹവിലയില് വര്ദ്ധനയുണ്ടായി. ഫണ്ടിന്റെ പലിശ നിരക്കില് വര്ദ്ധനയ്ക്കുള്ള സാദ്ധ്യതയെ കരുതി വികസിത രാജ്യങ്ങളിലെ ഓഹരികമ്പോളം പ്രസന്നമാകുകയും പലിശനിരക്ക് അചഞ്ചലമായി നിലകൊള്ളുകയും ചെയ്തു. ഇതും അമേരിക്കയുടെ വരുമാനത്തില് ഉണ്ടായേക്കാം എന്നു കരുതുന്ന വളര്ച്ചയും കാരണം ഡോളറിന്റെ വില കഴിഞ്ഞ ഏതാനും വര്ഷങ്ങളിലെ ഏറ്റവും ഉയര്ന്ന നിലയില് എത്തി. 7. സെന്ട്രല് സ്റ്റാറ്റിസ്റ്റിക്സ് ഓഫീസ് ജനുവരി 8ന് പുറപ്പെടുവിച്ച 2016-17 ലെ മുന്കൂര് നിര്ണ്ണയത്തില് ഇന്ത്യയുടെ വളര്ച്ചാനിരക്ക് കഴിഞ്ഞവര്ഷം പ്രതീക്ഷിച്ച 7.8% ല് നിന്നും കുറഞ്ഞ് 7 % ആയി കണക്കാക്കിയിരിക്കുന്നു. മണ്സൂണ് നന്നായി ലഭിച്ചതും റാബി കൃഷിയിടങ്ങളിലെ വര്ദ്ധനയും (കഴിഞ്ഞ വര്ഷത്തേക്കാള് 5.7% കൂടുതല്) അനുകൂലമായ അടിസ്ഥാന സൗകര്യങ്ങളും, അനുബന്ധ പ്രവര്ത്തന മേഖലയിലെ പ്രസന്നതയും കാരണം കൃഷിയും അനുബന്ധ പ്രവര്ത്തനങ്ങളും ശക്തമായ കുതിച്ചുചാട്ടം നടത്തി ഉല്പാദനം, ഖനനം എന്നീ മേഖലകളിലെ മാന്ദ്യം കാരണം വ്യാവസായിക മേഖല ശക്തമായ തിരിച്ചടി നേരിട്ടു. സേവനമേഖലയുടെ ഗതിവേഗം നഷ്ടപ്പെടുകയും അത് വ്യാപാരം, ഹോട്ടല്, ഗതാഗത, വാര്ത്താവിനിമയം. നിര്മ്മാണം (കൂടുതലും സര്ക്കാരും പ്രതിരോധ വകുപ്പും)എന്നീ മേഖലകളില് മാത്രം ഒതുങ്ങി കൂടുകയും ചെയ്തു. 8. വ്യാവസായിക ഉല്പാദനത്തിന്റെ അളവുകോല് (IIP) പ്രകാരം അനുകൂലമായ അടിസ്ഥാന സൗകര്യങ്ങള് കാരണം സാമ്പത്തിക സ്ഥിതി മാന്ദ്യത്തില് നിന്നും മാറുകയും നവംബറോടുകൂടി മുന്നോട്ടു കുതിക്കുകയും ചെയ്തു. ഡിസംബറോടുകൂടി അടിസ്ഥാന വ്യവസായങ്ങള് വളര്ച്ച പ്രാപിക്കുകയും ഇറക്കുമതി നയത്തിന്റെ ഗുണഫലമായി ഉരുക്കിന്റെ ഉല്പാദനവും വിദേശ ആവശ്യകതയുടെ വര്ദ്ധനവിലൂടെ പെട്രോളിയം ഉദ്പാദനവും വര്ദ്ധിക്കുകയുണ്ടായി. കല്ക്കരി, താപവൈദ്യുതി എന്നിവയുടെ ഉല്പാദനത്തില് കഴിഞ്ഞ മൂന്നു മാസമായി ഉണ്ടായ മാന്ദ്യത്തില് നിന്നും കരകയറുകയും നവംബര് മാസം മുതല് വര്ദ്ധന രേഖപ്പെടുത്തുകയും ചെയ്തത് ഊര്ജ്ജ മേഖലയ്ക്ക് ശുഭകരമായി. ഇത്തരം സംഭവവികാസങ്ങളുടെ ഫലമായി പര്ച്ചേസിംഗ് മാനേജേര്സ് ഇന്ഡക്സ് (PMI) ജാനുവരി മാസത്തോടെ വിപുലപ്പെടുകയും ഭാവിയിലേക്കുള്ള വികസന സൂചകം ശക്തമായി ഉയരുകയും ചെയ്തു. ഉല്പാദന മേഖലയ്ക്ക് ആവശ്യമായ ധനസഹായം ലഭിക്കാനുള്ള വ്യവസ്ഥകള് 2016-17 ലെ 3ം പാദത്തില് വഷളായി എന്നും 4ം പാദത്തില് അത് വരിഞ്ഞുമുറുക്കുന്ന അവസ്ഥയിലായിരിക്കുമെന്നാണ് റിസര്വ് ബാങ്കിന്റെ വ്യാവസായിക കാഴ്ചപ്പാടിനെക്കുറിച്ചുള്ള സര്വ്വേയില് സൂചിപ്പിക്കുന്നത്. വ്യവസായങ്ങള്ക്കു നല്കുന്ന ബാങ്കുവായ്പയിലെ വ്യക്തമായ ഇടിവും നിക്ഷേപ അന്തരീക്ഷത്തിലെ അലസതയും ഈ നിഗമനത്തെ സാധൂകരിക്കുന്നു. 9. സേവന മേഖലയില് പ്രത്യേകിച്ചും വാഹനവില്പന, വിമാനം/ ട്രെയിന് വഴിയുള്ള ചരക്കുനീക്കം, സിമന്റ് ഉല്പാദനം എന്നീ മേഖലകളില് പരിമിതമായ പ്രവര്ത്തനമാണ് പല സൂചകങ്ങളും പ്രവചിക്കുന്നത്. പക്ഷേ ചില മേഖലകള് അതായത് ഉരുക്കിന്റെ ഉപഭോഗം തുറമുഖത്തിലെ ട്രാഫിക്, അന്തര്ദേശീയ വിമാന യാത്ര, വിദേശയാത്രക്കാരുടെ ആഗമനം, ട്രാക്ടര് വില്പന, മൊബൈല് വരിക്കാരുടെ എണ്ണം എന്നീ മേഖലകള് നോട്ടു പിന്വലിക്കലിന്റെ ആഘാതത്തില്നിന്നും മുക്തിനേടി തിളങ്ങുന്ന ബിന്ദുവായി നില്കുന്നു എന്നു കാണാം. സേവന മേഖലയ്ക്കുള്ള ജനുവരിയിലെ PMI സൂചകം വെട്ടിച്ചുരുക്കിയിട്ടുണ്ടങ്കിലും കഴിഞ്ഞ മൂന്നുമാസത്തെ മാന്ദ്യത്തിനിടയില് ഉല്പാദനത്തിലെ ഇടിവ് ഏറ്റവും കുറവ് വന്നത് ഈ മാസത്തിലാണ്. 10. ഉപഭോക്തൃ വില സൂചിക(CPI)യുടെ അടിസ്ഥാനത്തിലുള്ള പണപ്പെരുപ്പ നിരക്ക് ഡിസംബര് മാസത്തില് പ്രതീക്ഷിച്ചതില് നിന്നും വളരെ കുറഞ്ഞ് തുടര്ച്ചയായ അഞ്ചാം മാസവും ലഘൂകരിക്കപ്പെടുകയും നവംബര് മാസത്തിനു ശേഷമുള്ള ഏറ്റവും കുറഞ്ഞ നിരക്ക് രേഖപ്പെടുത്തുകയും ചെയ്തു. പച്ചക്കറി, പയര് വര്ഗ്ഗങ്ങള് എന്നിവയുടെ വിലയിടിവാണ് ഇതിനുള്ള കാരണം. മുട്ട, മീന്, ഇറച്ചി എന്നിവയുടെ വിലവര്ദ്ധനവിന്റെ തോതിലുണ്ടായ ലഘൂകരണവും ഭക്ഷ്യവസ്തുക്കളുടെ വിലയിടിവിന് കാരണമായിട്ടുണ്ട്. 11. ഭക്ഷ്യ വസ്തുക്കള്, ഇന്ധനം എന്നിവ ഒഴിവാക്കിയാല്, സെപ്തംബറിനുശേഷം പണപ്പെരുപ്പം 4.9% ആയി തുടരുകയാണ്. ഇതിന്റെ കാരണം ഒക്ടോബര് മാസം മുതല് അസംസ്കൃത എണ്ണയുടെ അന്താരാഷ്ട്ര വിലയിലുണ്ടായ മാറ്റങ്ങളും അതിന് ഫലമായി പെട്രോള് ഡീസല് വില വ്യത്യാസം, ഗതാഗത/ വാര്ത്താവിനിമയ രംഗത്തുണ്ടായ ചലനങ്ങള് ആകുന്നു. പാര്പ്പിടം, ആരോഗ്യം, വിദ്യാഭ്യാസം വ്യക്തിഗത ഉപഭോഗ വസ്തുക്കള് (സ്വര്ണ്ണവും വെള്ളിയും ഒഴികെ) ഗാര്ഹിക ആവശ്യത്തിനുള്ള ഉല്പന്നങ്ങളും സേവനങ്ങളും എന്നിവയിലും പണപ്പെരുപ്പത്തിന്റെ മാറ്റമില്ലായ്മ മനസ്സിലാക്കുന്നു. 12. ഡിസംബര് വരെ നോട്ടു പിന്വലിക്കലിന്റെ ഫലമായുണ്ടായ ദ്രവാത്മകത ഒരു ഭീഷണിയായി ധനകാര്യ കമ്പോളത്തിന് മുകളില് നിലകൊണ്ടുവെങ്കിലും ജനുവരി പകുതിയോടെ പ്രചാരത്തിലുള്ള കറന്സിയുടെ വിപുലീകരണവും പുതിയ നോട്ടുകള് കൂടുതല് വേഗത്തില് കമ്പോളത്തിലേക്ക് കടത്തിവിടുകയും ചെയ്തതുവഴി ദ്രവാത്മകത സമതുലിതമാക്കാന് കഴിഞ്ഞു. ഈ കാലഘട്ടത്തില് റിസര്വ്വ് ബാങ്കിന്റെ വിപണി ഇടപെടല് ദ്രവാത്മകതാ ആഗിരണത്തിനുവേണ്ടി മാത്രമായിരുന്നു. ഡിസംബര്-10 മുതല് ഇന്ക്രിമെന്റല് ക്യാഷ് റിസര്വ് റേഷ്യോ ഉപേക്ഷിച്ചതോടുകൂടി വ്യത്യസ്ഥ നിരക്കിലും കാലയളവിലേക്കുമുള്ള റിവേഴ്സ് റിപോ ലേലങ്ങള് LAFനു കീഴിലും ക്യാഷ് മാനേജ്മെന്റ് ബില്ലിന്റെ ലേലം MAF നു കീഴിലും നടത്തിയാണ് ദ്രവാത്മകത നിയന്ത്രിച്ചിരുന്നത്. ശരാശരി ദൈനംദിന ആഗിരണം LAF നു കീഴില് ഡിസംബറില് 1.6 ട്രില്ല്യണ് രൂപയും ജനുവരിയില് 2 ട്രില്ല്യണ് രൂപയും ഫെബ്രുവരി (7വരെ) 3.7 ട്രില്ല്യണ് രൂപയും ആയിരുന്നുവെങ്കില് MSS നു കീഴില് അത് യഥാക്രമം 3.8 ട്രില്യണ് രൂപ, 5 ട്രില്യണ് രൂപ, 2.9 ട്രില്യണ് രൂപ എന്നിങ്ങനെയായിരുന്നു. ധന കമ്പോളത്തിലെ നിരക്കുകള് റിപോ നിരക്കുകള്ക്ക് സമാനമായിരുന്നുവെങ്കിലും WACRഡിസംബര്, ജനുവരി മാസങ്ങളില് റിപോ നിരക്കില് നിന്നും 0.18 ശതമാനം താഴെയായിരുന്നു. 13. വിദേശ മേഖലയിലേക്ക് കടന്നാല് ഡിസംബര് വരെയുള്ള 4 മാസം കയറ്റുമതിയില് തുടര്ച്ചയായ വര്ദ്ധന രേഖപ്പെടുത്തി. പെട്രോളിയം ഉല്പന്നങ്ങള് ഒഴികെയുള്ള ഇറക്കുമതി ഡിസംബര് മാസത്തോടെ പരിമിതമായി. പക്ഷേ, ആഗോള വിലവര്ദ്ധനയുടെ ഫലമായി പെട്രോളിയം ഉല്പന്നങ്ങളുടെ ഇറക്കുമതിയില് 10% വര്ദ്ധനവുണ്ടായി. ചുരുക്കത്തില് വ്യാപാരക്കമ്മിയില് കഴിഞ്ഞ വര്ഷത്തെ അപേക്ഷിച്ച് ഈ വര്ഷം 23.05 ബില്യണ് US ഡോളറിന്റെ കുറവുണ്ടായി. കറണ്ട് അക്കൗണ്ട് കമ്മി 2016-17 ലെ GDP യുടെ 1% ല് താഴെ കൊണ്ടുവരാന് കഴിയുമെന്നാണ് പ്രതീക്ഷ. വിദേശ പ്രത്യക്ഷ നിക്ഷേപത്തിന്റെ കാര്യത്തിലുള്ള പ്രസന്നത നിലനിര്ത്താനായെങ്കിലും അമേരിക്കയുടെ സാമ്പത്തിക നയങ്ങളെക്കുറിച്ചുള്ള ആശങ്കകളും അമേരിക്കയുടെ ധനനയം വളരെ വേഗത്തില് സാധാരണ നിലയില് എത്തുമെന്ന പ്രതീക്ഷയും കാരണം മൂലധന നിക്ഷേപങ്ങള് പിന്വലിക്കപ്പെട്ടു. 14. ഡിസംബറില് പുറപ്പെടുവിച്ച 5ാമത് ദ്വൈമാസ പ്രസ്താവനയില് പണപ്പെരുപ്പം 2016-17 ലെ 4ാം പാദത്തിലേക്ക് 5% ആയി കണക്കാക്കിയിരുന്നു. പക്ഷേ പച്ചക്കറിയിലും ധാന്യങ്ങളിലും ഉണ്ടായ വിലയിടിവു മൂലം നവംബര്/ ഡിസംബര് മാസങ്ങളില് പ്രതീക്ഷക്ക് വിരുദ്ധമായി പണപ്പെരുപ്പ നിരക്കില് വലിയ കുറവുണ്ടായി. ശിശിര കാലത്തിന്റെ ആഗമനത്തോടെ സാധാരണ ഗതിയില് പച്ചക്കറികള്ക്കും മറ്റുമുണ്ടാകുന്ന വിലയിടിവും ആവശ്യകതയുടെ സാന്ദ്രീകരണവുമാണ് ഇതിനു കാരണമെന്ന് കരുതാമെങ്കിലും പെട്ടെന്ന് കേടു വരാവുന്ന പച്ചക്കറികള് കിട്ടുന്ന വിലയ്ക്ക് വില്ക്കാന് കര്ഷകര് നിര്ബന്ധിതമായതിനാലാണ് ഈ വിലയിടിവുണ്ടായതെന്നും ഇതിന്റെ അനുരണനങ്ങള് ജനുവരി മാസത്തിലും പ്രകടമായി എന്നുമാണ് തെളിവുകള് സൂചിപ്പിക്കുന്നത്. മുന്നോട്ടു നോക്കുമ്പോള് ധാന്യങ്ങള് ആവശ്യത്തിന് ലഭ്യമായതിനാല് അതിന്റെ വിലയില് നേരിയ ചലനങ്ങള് മാത്രമേ പ്രതീക്ഷിക്കുന്നുവെങ്കിലും നോട്ടു പിന്വലിക്കലിന്റെ ആഘാതം കുറയുന്നതോടെ പച്ചക്കറി വിലയില് തിരിച്ചുവരവുണ്ടാകുമെന്ന് കരുതുന്നു. 15. ഭക്ഷ്യ വസ്തുക്കള്, ഇന്ധനം എന്നിവ ഒഴികെയുള്ള സാധനങ്ങളുടെ വിലക്കയറ്റത്തില് കുറവുണ്ടാകുമെന്നാണ് ഈ യോഗത്തിന്റെ വിലയിരുത്തല്. 2016-17 ലെ 4ാം പാദത്തില് വിലക്കയറ്റം 5% ല് താഴെയായിരിക്കും. 2017-18 ലെ ഒന്നാം പാദത്തിലും ആവശ്യകത കുറയുന്നതിനാല് പണപ്പെരുപ്പത്തില് വ്യത്യാസമുണ്ടാകാന് ഇടയില്ല. അതിനുശേഷം വളര്ച്ച വര്ദ്ധിക്കുന്നതോടുകൂടി വിലക്കയറ്റത്തില് കുറവുണ്ടാകാനാണ് സാദ്ധ്യത. മാത്രമല്ല 2017-18 ലെ മൂന്നും നാലും പാദങ്ങളില് അടിസ്ഥാന ഫലങ്ങള് പ്രതിലോമമാവുകയും അത് പ്രതികൂലമായി മാറുകയും ചെയ്യും. അതിനാല് 2017-18 ലെ ആദ്യ രണ്ടു പാദങ്ങളില് പണപ്പെരുപ്പം 4%-4.5% ആയും അവസാന രണ്ടു പാദങ്ങളില് 4.5%-5% ആയും കണക്കാക്കുന്നു. ഈ അവസരത്തില് മൂന്നു പ്രധാനപ്പെട്ട കാര്യങ്ങള് ശ്രദ്ധിക്കേണ്ടതുണ്ട് – അസംസ്കൃത എണ്ണയുടെ ആഗോള വിലയില് ഉണ്ടാകുന്ന മാറ്റങ്ങള്, ആഗോള ധനവിപണിയിലെ മാറ്റള്ക്കനുസൃതമായി എക്സ്ചേഞ്ച് റേറ്റില് ഉണ്ടാകുന്ന ചാഞ്ചല്യം, 7ം കേന്ദ്ര ശമ്പള കമ്മീഷന് തീരുമാനപ്രകാരം ജീവനക്കാര്ക്കു നല്കുന്ന വീട്ടുവാടക ബത്ത – ഇവയെല്ലാം പണപ്പെരുപ്പ നിരക്കിനെ സാരമായി ബാധിച്ചേയ്ക്കും. കേന്ദ്ര ബഡ്ജറ്റിന്റെ വളര്ച്ച എന്ന ലക്ഷ്യം നേടുന്നതിനായുള്ള പ്രവര്ത്തനം ധന നയത്തില് വിട്ടുവീഴ്ച ചെയ്യാതെ ആണെങ്കില് അത് പണപ്പെരുപ്പത്തിന്റെ വളര്ച്ചയ്ക്ക് തടസ്സമാകും. 16. 2016-17 വര്ഷത്തില് വളര്ച്ചാ ലക്ഷ്യം 6.9% ആണെങ്കിലും 2017-18 ആകുമ്പോള് പല അനുകൂല ഘടകങ്ങള് കാരണം വളര്ച്ച ത്വരിതപ്പെടാനാണ് സാധ്യത. 2016-17 ലെ അവസാന മാസങ്ങളില് നോട്ടു പിന്വലിക്കല് കാരണം ഉപഭോക്താക്കള് മാറ്റി വച്ചിരുന്ന ആവശ്യകത ഈ വര്ഷമാകുമ്പോള് കുതിക്കുവാനാണ് സാധ്യത. പണമിടപാടുകള് സജീവമായ ചെറുകിട കച്ചവടം, ഹോട്ടല്/ ഭക്ഷണ ശാലകള്, ഗതാഗതം, അസംഘടിത മേഖല എന്നീ മേഖലകള് നോട്ടു പിന്വലിക്കലിന്റെ ആലസ്യത്തില് നിന്നും മാറി സജീവാവസ്ഥയിലേക്ക് മടങ്ങിവരും. മൂന്നാമതായി നോട്ടു പിന്വലിക്കലിനെ തുടര്ന്ന് ബാങ്കുകളില് കുമിഞ്ഞുകൂടിയ നിക്ഷേപങ്ങള്, പലിശനിരക്കുകളില് നേരത്തേ പ്രഖ്യാപിച്ച ഇളവുകള് ബാങ്കുകള് തങ്ങളുടെ ഉപഭോക്താക്കള്ക്ക് കൈമാറാന് തുടങ്ങിയത്, അതുവഴി വായ്പാ പലിശനിരക്കില് ഇളവുണ്ടാകുന്നത് എന്നീ നടപടികളില് കൂടി ഉപഭോഗത്തിനും നിക്ഷേപ ആവശ്യകതയിലും വര്ദ്ധനവുണ്ടാകും. നാലാമതായി 2017-18 ലെ കേന്ദ്ര ബഡ്ജറ്റ് മൂലധന ചെലവിലേക്ക് കൂടുതല് തുക വകയിരുത്തിയതും ഗ്രാമീണ സമ്പദ് ഘടനയുടെ വളര്ച്ചയ്ക്ക് ഗതിവേഗം വര്ദ്ധിപ്പിക്കുന്നതും കേന്ദ്ര സര്ക്കാരിന്റെ ഭവന പദ്ധതിയുമെല്ലാം വളര്ച്ചയെ ശക്തിപ്പെടുത്തും. അതിനാല് 2017-18 ലെ പ്രതീക്ഷിക്കുന്ന വളര്ച്ചാ നിരക്ക് 7.4% ആയി നിജപ്പെടുത്തിയിരിക്കുന്നു. 17. പണപ്പെരുപ്പം സൂക്ഷ്മമായും നിലനില്കുന്ന രീതിയിലും 4% ല് എത്തിക്കുവാന് ഈ യോഗം പ്രതിജ്ഞാബദ്ധമാണ്. അതിന് പണപ്പെരുപ്പം വര്ദ്ധിക്കാവുന്ന ഇടങ്ങളില് പ്രത്യേകിച്ചും സേവനമേഖലയിലെ വേതനങ്ങള് പരിഷ്കരിക്കേണ്ടതുണ്ട്. നോട്ടു പിന്വലിക്കല്മൂലം താല്ക്കാലികമായി ഉണ്ടായ പ്രത്യാഘാതങ്ങള് പണപ്പെരുപ്പത്തെ എങ്ങനെ ബാധിച്ചു എന്നറിയാനായി പണനയനിരക്കുകളില് മാറ്റം വരുത്താതെ യോജിച്ചു പോകുന്ന നിലപാടിനു പകരം നിഷ്പക്ഷമായ നിലപാട് സ്വീകരിക്കുവാന് തീരുമാനിച്ചു. 18. 2016 ഏപ്രില് മാസം നിലിവില്വന്ന ദ്രവാത്മകത നിര്മ്മാണ ചട്ടക്കൂടിന് അനുസൃതമായി റിസര്വ്വ് ബാങ്ക് കമ്പോളത്തില് ദ്രവാത്മകതാ പ്രവര്ത്തനങ്ങള് നടത്തിവരുന്നു. ക്രമാനുഗതമായി നിര്വ്വീര്യമായ അവസ്ഥയിലേക്ക് എത്തിക്കുന്ന നടപടി തുടരുകയാണ്. പുതിയ നോട്ടുകള് ഇറങ്ങുന്നതോടുകൂടി അമിത ദ്രവാത്മകതയില് കുറവു വരും. എങ്കിലും ഇപ്പോള് ബാങ്കുകളില് ഉള്ള അമിത ദ്രവാത്മകത 2017-18 ലെ ആദ്യ മാസങ്ങളില് നിലനില്കും. റിസര്വ്വ് ബാങ്കിന്റെ അധീനതയിലുള്ള എല്ലാ മാര്ഗ്ഗങ്ങളും ഉപയോഗിച്ച് യുക്തമായ ദ്രവാത്മകത നിര്വ്വഹണത്തില്കൂടി repo നിരക്കും WACR ഉം ഒരുപോലെ ക്രമീകരിക്കുകയും നയ നിരക്കുകളില് ഉണ്ടാകുന്ന മാറ്റങ്ങള് വായ്പാ നിരക്കില് പ്രതിഫലിപ്പിക്കുകയും സമ്പദ് ഘടനയിലെ ഉല്പാദന മേഖലയ്ക്ക് ആവശ്യാനുസൃതം ഉള്ള വായ്പ നല്കുകയും ചെയ്യുക എന്നീ കാര്യങ്ങളില് റിസര്വ് ബാങ്ക് പ്രതിജ്ഞാബദ്ധമാണ്. 19. നയനിരക്കുകളിലെ വ്യതിയാനങ്ങള് വായ്പാ നിരക്കുകളിലേക്ക് പ്രസരിപ്പിക്കുന്നത് കൂടുതല് മെച്ചപ്പെടണമെങ്കില് I) ബാങ്കുകളുടെ നിഷ് ക്രിയ ആസ്ഥികള് വേഗത്തിലും സമര്ത്ഥമായും പരിഹരിക്കുകയും ii) ബാങ്കിംഗ് മേഖലയിലേക്ക് കൂടുതല് മൂലധനം എത്തിക്കാനുള്ള നടപടികള്ക്ക് ആക്കം കൂട്ടുകയും iii) സര്ക്കാര് കടപത്രങ്ങളുടെ പലിശനിരക്കുകള്ക്ക് അനുസൃതമായി സമ്പാദ്യ പദ്ധതികള്ക്കുള്ള പലിശനിരക്ക് പൊരുത്തപ്പെടുത്താനുള്ള സൂത്രവാക്യം ഉടന് നടപ്പിലാക്കുകയും ചെയ്യേണ്ടിവരുമെന്നാണ് കമ്മിറ്റിയുടെ നിഗമനം. 20. ധനനയ സമിതിയുടെ തീരുമാനത്തിന് അനുകൂലമായി 6 അംഗങ്ങള് വോട്ടു രേഖപ്പെടുത്തി. ധനനയസമിതി യോഗത്തിന്റെ സംക്ഷിപ്ത വിവരണം 2017 ഫെബ്രുവരി 22 ന് പ്രസിദ്ധീകരിക്കുന്നതാണ്.   21. ധനനയസമിതിയുടെ അടുത്ത യോഗം 2017 ഏപ്രില് 5, 6 തീയതികളില് കൂടുന്നതാണ്. ജോസ് ജെ.കാട്ടൂര് പത്രപ്രസ്താവന : 2016-17/2126 |

ഈ പേജ് ഷെയർ ചെയ്യുക:

റിസർവ് ബാങ്ക് ഓഫ് ഇന്ത്യ മൊബൈൽ ആപ്ലിക്കേഷൻ ഇൻസ്റ്റാൾ ചെയ്ത് ഏറ്റവും പുതിയ വാർത്തകളിലേക്ക് വേഗത്തിലുള്ള ആക്സസ് നേടുക!

ഞങ്ങളുടെ ആപ്പ് ഇൻസ്റ്റാൾ ചെയ്യാൻ QR കോഡ് സ്കാൻ ചെയ്യുക

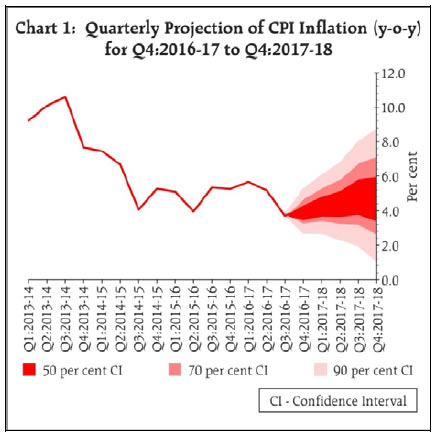

പേജ് അവസാനം അപ്ഡേറ്റ് ചെയ്തത്: