IST,

IST,

ऑगस्ट 4 ते 6, 2021 रोजीच्या नाणेविषयक धोरण समितीच्या सभेचे इतिवृत्त

ऑगस्ट 20, 2021 ऑगस्ट 4 ते 6, 2021 रोजीच्या नाणेविषयक धोरण समितीच्या सभेचे इतिवृत्त भारतीय रिझर्व्ह बँक अधिनियम 1934 च्या कलम 45 झेड बी खाली स्थापन करण्यात आलेल्या नाणेविषयक धोरण समितीची (एमपीसी) तिसावी सभा ऑगस्ट 4 ते 6, 2021 पासून घेण्यात आली होती. (2) ह्या सभेत सर्व सभासद हजर होते - डॉ. शशांक भिडे, वरिष्ठ सल्लागार, नॅशनल काऊंसिल ऑफ अप्लाईड इकॉनॉमिक रिचर्स, दिल्ली, डॉ. आशिमा गोयल, प्रोफेसर, इंदिरा गांधी इंस्टिट्युट ऑफ डेवलपमेंट रिसर्च, मुंबई, प्रोफेसर जयंत आर वर्मा, प्रोफेसर, इंडियन इंस्टिट्युट ऑफ मॅनेजमेंट, अहमदाबाद, डॉ. मृदुल के. सग्गर, कार्यकारी संचालक, (भारतीय रिझर्व्ह बँक अधिनियम 1934 च्या कलम 45 झेडबी (2) (सी) खाली केंद्रीय मंडळाने नामनिर्देशित केलेले रिझर्व्ह बँकेचे अधिकारी), डॉ. मायकेल देवव्रत पात्रा, नाणेविषयक धोरणांचे प्रभारी उप-गव्हर्नर - ह्या सभेचे अध्यक्ष गव्हर्नर, डॉ. शक्तिकांत दास होते. डॉ. शशांक भिडे, डॉ. आशिमा गोयल व प्रोफेसर जयंत आर वर्मा ह्यांनी ह्या सभेत व्हिडियो कॉन्फरन्सद्वारा भाग घेतला. (3) भारतीय रिझर्व्ह बँक अधिनियम 1934 च्या कलम 45 झेडएल अन्वये, रिझर्व्ह बँक, ह्या नाणेविषयक धोरण समितीच्या प्रत्येक सभेचे इतिवृत्त, त्या सभेनंतर 14 व्या दिवशी प्रसिध्द करील व त्यात पुढील गोष्टी समाविष्ट असतील. (अ) नाणेविषयक धोरण समितीच्या सभेमध्ये स्वीकारलेला ठराव. (ब) वरील सभेत स्वीकारलेल्या ठरावावर, नाणेविषयक धोरण समितीच्या प्रत्येक सभासदाचे, त्या सभासदाने दिलेले स्वतःचे मत (क) कलम 45 झेड आय च्या पोटकलम (11) खाली, त्या सभेत स्वीकारलेल्या ठरावावरील, नाणेविषयक धोरण समितीच्या प्रत्येक सभासदाचे निवेदन. (4) ह्या एमपीसीमध्ये, ग्राहक विश्वास, लोकांच्या महागाई बाबतच्या घरगुती अपेक्षा, कॉर्पोरेट क्षेत्राची कामगिरी, कर्ज परिस्थिती, औधोगिक सेवा व पायाभूत सोयी क्षेत्रांसाठीचा दृष्टिकोन व व्यावसायिक भविष्यवेत्त्यांची प्रक्षेपणे ह्यांचे मापन/आढावा घेण्यासाठी रिझर्व्ह बँकेने केलेल्या सर्वेक्षणांचा आढावा घेण्यात आला. ह्या एमपीसीने सविस्तर रितीने, कर्मचा-यांची समष्टी-अर्थव्यवस्था प्रक्षेपणे व ह्या विचारसरणीबाबतच्या निरनिराळ्या जोखमी (धोके) ह्याबाबतची पर्यायी रुपरेषांचाही आढावा घेतला. वरील गोष्टींबाबत आणि नाणेविषयक धोरणाच्या पवित्र्यावर ब-याच चर्चा केल्यानंतर एमपीसीने खालील ठराव स्वीकारला/पारित केला. ठराव (5) विद्यमान व उदयोन्मुख समष्टी अर्थव्यवस्थेच्या स्थितीच्या मूल्यमापनावर आधारित, नाणेविषयक धोरण समितीने (एमपीसी), आज (ऑगस्ट 6, 2021) तिच्या सभेमध्ये पुढील ठरावे केले :-

त्यामुळे एलएएफ खालील रिव्हर्स रेपो दर हा देखील न बदलता तो 3.35% राहतो आणि मार्जिनल स्टँडिंग फॅसिलिटी दर (एमएसएफ) आणि बँक दर 4.25% एवढे राहतात.

विकासाला मदत/आधार देत असताना, हे निर्णय, 4% +/- 2%. ह्या ग्राहक मूल्य निर्देशक महागाईसाठी, मध्यम मुदत उद्दिष्ट साध्य करण्याच्या ध्येयाला धरुनच आहेत. ह्या निर्णयांमधील मुख्य विचारधारा खालील निवेदनात दिली आहे. मूल्यमापन जागतिक अर्थव्यवस्था (6) जून 2 ते 4, 2021 च्या एमपीसीच्या सभेनंतर, ह्या विषाणूच्या डेल्टा प्रकारामुळे जगाच्या अनेक भागात जंतुसंसर्गचा प्रादुर्भाव झाल्याने जागतिक पूर्वावस्था येणे सौम्य झाले आहे. जून व जुलै मध्ये, परचेसिंग मॅनेजर्स इंडायसेस (पीएमआय) मे मधील उच्च स्तरावरुन खाली घसरले आहेत. वाढत असलेल्या पूर्वग्रहानुसार ही पूर्वावस्था येणे हे भिन्न अशा दोन मार्गांवर होत आहे. लसीकरणात आघाडीवर असलेले देश, धोरणात्मक सहाय्य देण्यात किंवा ठेवण्यात समर्थ असून जोरात उसळी मारत आहेत. इतर अर्थव्यवस्थांमधील वाढ/विकास कमी असून तो जंतुसंसर्गच्या नव्या लाटांना बळी पडू टाकण्याजोगा आहे. Q2:2021 च्या दुस-या तिमाहीत, शिपिंग आकार/भाडी व परिवहनाचा खर्च वर जाऊ पाहत असल्याने, जागतिक व्यापाराच्या आकारमानात घट झाली. (7) माल-वस्तूंच्या आणि विशेषतः कच्चा इंधन तेलाच्या किंमतीत लक्षणीय वाढ झाली आहे. ऑर्गनायझेशन ऑफ पेट्रोलियम कंट्रीज (ओपेक) दरम्यान, सप्टेंबर, 2022 पर्यंत साथ-पूर्व स्तराएवढे तेलाचे उत्पादन वाढविण्यासाठी करण्यात आलेल्या करारामुळे, अलिकडेच जुलैच्या सुरुवातीस असलेल्या अत्युच्च किंमती भविष्यात थोड्या कमी झाल्या. अनेक प्रगत अर्थव्यवस्थांमध्ये (एई) तसेच बहुतेक उदयोन्मुख मार्केट इकॉनॉमींमध्ये (ईएमई) हेडलाईन इन्फ्लेशन खूप वाढले असल्याने ह्या ईएमई मधील केंद्रीय बँकांना नाणेविषयक धोरण अधिक घट्ट/आखणारे करण्यास प्रवृत्त केले आहे. ह्याच्या उलट, महागाई ही बहुशः संक्रमणात्मक म्हणजे तात्पुरतीच असते. ह्या केंद्रीय बँकेच्या दृष्टिकोनाशी बाजार सहमत झाल्याचे दिसत असल्याने, एईमध्ये सॉव्हरीन बाँड्सचे उत्पन्न कमी झाल्याचे दिसून आले आहे. ईएमईंमध्ये, महागाईच्या काळजीमुळे व देश-विशिष्ट घटकांमुळे, बाँड्स पासून मिळणारे उत्पन्न तुलनेने उच्चतर असते. विदेशी मुद्रा बाजारात, जूनच्या मध्यापासून, जोखीम कमी झाल्याने, पोर्ट फोलियो आऊटफ्लोज्च्या बाबतीत, ईएमईंच्या चलनांचे मूल्य कमी झाले आहे तर युएस डॉलर अधिक बळकट झाला आहे. देशांतर्गत अर्थव्यवस्था (8) देशांतर्गत आघाडीवर, काही राज्यांनी साथीबाबतचे निर्बंध सौम्य/शिथिल केल्यामुळे, जून-जुलै मध्ये आर्थिक कार्यकृतींनी वेग घेतला. शेतीबाबत, नैऋत्य मॉन्सूनचे थोड्या विश्रांतीनंतर जुलै-मध्यामध्ये जोर धरला, ऑगस्ट 1, 2021 पर्यंतचा संचयित पाऊस/पर्जन्यमान, दीर्घकालीन सरासरीपेक्षा एक टक्का कमी होता. ग्रामीण मागणीच्या काही हाय फ्रिक्वेन्सी निर्देशकांबरोबर, म्हणजे ट्रॅक्टर व खतांची विक्री - जुलै मध्ये खरीप पिकांच्या पेरणीचा वेग वाढला. (9) लार्ज बेस इफेक्ट्स परावर्तित करत, मे, 2021 मध्ये वर्षा-वर्षामधील (वाय ते वाय) औद्योगिक उत्पादन एप्रिल मधील मोठ्या उसळीच्याही दोन आकड्यांनी वाढले, परंतु ते मे, 2019 च्या स्तरापेक्षा 13.9% नी कमी होते. 11 महिन्यात प्रथमच जूनमध्ये 48.1% पर्यंत कमी झालेला मॅन्युफॅक्चरिंग परचेसिंग मॅनेजर्स निर्देशक (पीएमआय), जुलैमध्ये 55.3 होऊन त्याने विस्तार पट्ट्यात उसळी मारली. हाय फ्रिक्वेन्सी निर्देशक - ई-वे बिल्स, टोल-संकलन, विद्युत निर्मिती, हवाई वाहतुक, रेल्वे माल वाहतुक, बंदरातील माल, पोलाद वापर, सिमेंट उत्पादन, भांडवली मालाची आयात, प्रवासी वाहनांची विक्री, दुचाकींची विक्री, जून/जुलैमध्ये चांगल्या प्रकारे वाढल्याचे दिसून आले व त्यामुळे कोविड संबंधित आचारांचे पालन व निर्बंधात शिथिलीकरण दिसून आले. सेवांचे पीएमआय, जूनमधील 41.2 पासून त्यांची गती जुलैमध्ये 45.4 झाली असली तरी, कोविड-19 संबंधित निर्बंधामुळे संकुचित क्षेत्रातच राहिले. बिगर-वित्तीय कॉर्पोरेट संस्थांचे 2021-22 च्या पहिल्या तिमाहीसाठीचे सुरुवातीचे तिमाही परिणाम, माहिती तंत्रज्ञान कंपन्यांमधील विक्री, वेतनवाढ व लाभक्षमता ह्यात निरोगी वृध्दी दर्शवितात. (10) हेडलाईन सीपीआय महागाई, मे 2021 मध्ये 207 बेसिस पॉईंट्सनी वाढल्यानंतर जूनमध्ये 6.3% पर्यंत आली. खायचे तेल, डाळी, अंडी, दूध, आणि तयार जेवण अधिक महाग झाल्याने व भाज्यांच्या किंमती वाढल्याने जूनमध्ये अन्नाची महागाई वाढली. एलपीजी, केरोसीन, जळाऊ लाकडे, ढलप्या मधील महागाई वाढल्याने, मे-जून, 2021 मध्ये इंधनातील महागाई दोन आकडी झाली. मे मध्ये 6.6% पर्यंत एकाएकी वाढल्यानंतर, गृहनिर्माण, स्वास्थ्य, परिवहन व दळणवळण, मनोरंजन व करमणुक, पादत्राणे, पान, तंबाखू व इतर मादक पदार्थ ह्यांच्यामधील महागाई कमी झाल्याने (एक वर्षापूर्वी जारी केलेले लॉकडाऊन नंतर करांचा परिणाम कमी झाल्याने) व वैय्यक्तिक निगा व आभूषणे ह्यांची महागाई (सोन्याची महागाई एएफएव्ही कमी झाल्याने) कमी झाल्याने, कोअर-इन्फ्लेशन जून मध्ये 6.1% पर्यंत कमी झाले. (11) प्रणालीची तरलता भरपूर राहिली. एलएएफ खालील सरासरी दैनिक वापर जून मधील रु.5.7 लक्ष कोटींपासून, जुलै मध्ये 6.8 लक्ष कोटी व पुढे ऑगस्टमध्ये आजपर्यंत (4 ऑगस्ट, 2021 पर्यंत) तो 8.5 लक्ष कोटी झाला. दुय्यम बाजारातील सरकारी सिक्युरिटीज् अॅक्विझिशन प्रोग्राम (जी-सॅप) खालील, Q2:2021-22 मधील दुस-या तिमाहीतील संचयित रु.40,000 कोटींच्या लिलावांमुळे, यील्ड र्कव्हच्या (उत्पन्न-वक्ररेषा) अ-तरल क्षेत्रामधील तरलता सपाट/सम (इव्हन) झाली/निघून गेली. राखीव पैसा (रिझर्व्ह मनी) (कॅश-रिझर्व्ह रेशोमधील बदलांच्या र्फस्ट-राऊंड (प्रथम फेरीच्या) प्रभावासाठी समायोजित केलेला), चलनाच्या मागणीमुळे जुलै 30, 2021 रोजी वाय-ओ-वाय 11% ने वाढला. जुलै 16, 2021 रोजी, द्रव्य पुरवठा (एम3) व वाणिज्य बँकांद्वारे बँक कर्ज ह्यात अनुक्रमे 10.8% व 6.5% वाढ झाली.भारताचा विदेशी मुद्रेतील राखीव निधी, 2021-22 मध्ये (जुलै अखेर पर्यंत) युएस डॉलर 43.1 बिलियन ने वाढून, युएस डॉलर 620.1 बिलियन पर्यंत वाढला. पुढील चित्र (आऊटलुक) (12) पुढे जाता, नैऋत्य मान्सूनचे पुनरुज्जीवन, खरीप पिकांच्या पेरणीमधील वाढ आणि पुरेसा धान्यसाठा ह्यामुळे द्विदल धान्यांच्या ताण-तणावावर नियंत्रण येण्यास मदत होईल. सरकारने केलेल्या हस्तक्षेपाला प्रतिसाद म्हणून, जुलैमध्ये खायचे तेल व डाळी ह्यांच्या किंमतीचे दाम कमी होतील असे ह्या फ्रिक्वेन्सी निर्देशक सूचित करतात. उत्पादन व सेवा क्षेत्रात इनपुट (कच्चा माल) किंमती वाढत आहेत परंतु, कमी मागणी व खर्च कमी करण्यात कमी पडत असलेले प्रयत्न ह्यामुळे, त्याचा परिणाम पक्क्या मालाच्या (आऊटपुट) किंमतीपर्यंत पोहोचत नाही. कच्च्या तेलाच्या किंमती वाढत्या स्तरावर असल्याने, केंद्र व राज्य सरकारांकडून, पंपावरील किंमतीमधील अप्रत्यक्ष करामध्ये एक सुरेखित घट केली गेल्यास मूल्य दबाव कमी होण्यास मदत होऊ शकते. हे सर्व घटक विचारात घेता, आता सीपीआय महागाई, 2021-22 मध्ये 5.7% व 2021-22 च्या दुस-या तिमाहीत 5.9%, तिस-या तिमाहीत 5.3% व चौथ्या तिमाहीत 5.8% अशी, व जोखीम/धोक्याचा स्थूलमानाने समतोल राखून प्रक्षेपित करण्यात आली आहे. 2022-23 च्या पहिल्या तिमाहीसाठीची सीपीआय महागाई 5.1% प्रक्षेपित करण्यात आली आहे (चार्ट 1). (13) दुसरी लाट ओसरल्यामुळे देशांतर्गत आर्थिक कार्यकृती पूर्णावस्थेवर येण्यास सुरुवात झाली आहे. पुढे पाहता, शेती उत्पादन व ग्रामीण मागणी स्थितीस्थापक असणे अपेक्षित आहे. उत्पादन व संपर्क-रहित इनटेन्सिव सेवा अधिकतर गतीने पूर्ववत होत असल्याने, आणि लसीकरणाचा वेग वाढल्याने इतके दिवस दाबलेली मागणी उसळल्याने, घटलेल्या नागरी मागणीत सुधारणा होण्याची शक्यता आहे. वाढलेल्या निर्याती, सरकारी खर्चातील (भांडवली खर्चासह) अपेक्षित वाढ, आणि सरकारने अलिकडेच घोषित केलेले आर्थिक पॅकेज ह्यामुळे एकूण मागणीलाही गती मिळेल. गुंतवणुकीतील मागणी अजूनही क्षीण असली तरीही, सुधारलेला क्षमता-वापर, आणि अनुकूल अशी नाणेविषयक व वित्तीय परिस्थिती, बराच काळ वाट पाहत असलेल्या पुनरुज्जीवनासाठीचा पायाच तयार करत आहेत. रिझर्व्ह बँकेच्या सर्वेक्षणात मतदान केलेल्या संस्था, Q2: 2021-22 च्या दुस-या तिमाहीत उत्पादनाच्या आकार मानातील वाढ व नवी आंडिटी मिळण्याची व त्या चौथ्या तिमाहीतही सुरु राहण्याची अपेक्षा करत आहेत. जागतिक मालाच्या किंमतीचे वाढते स्तर आणि वित्तीय बाजारातील चंचलता हे खाली खेचणारे मुख्य धोके आहेत. हे सर्व घटक विचारात घेता, 2021-22 मध्ये, जीडीपीमधील प्रत्यक्ष वाढ/विकास 9.5% प्रक्षेपित केला जात असून तो 2021-22 मधील पहिल्या तिमाहीत Q1: 21.4%, दुस-या तिमाहीत Q2:7.3%, तिस-या तिमाहीत Q3 :6.3% व चौथ्या तिमाहीत Q4 :6.1% असा असेल. Q1: 2022-23 साठीची जीडीपीची प्रत्यक्ष/खरी वाढ 17.2% अशी प्रक्षेपित करण्यात आली आहे (चार्ट 2).  (14) महागाईच्या दबावावर जवळून व सातत्याने देखरेख केली जात आहे. महागाई बाबतच्या अपेक्षा स्थिर ठेवण्याच्या तिच्या उद्दिष्टांची जाणीव एमपीसीला आहे. एकूण मागणीबाबत दिसणारी रुपरेषा/चित्र सुधारत असले तरी ते अजूनही क्षीण व साथीमुळे झोकाळलेले आहे. साथ-पूर्व स्तरापेक्षाही कमी आऊटपुट असल्याने अर्थव्यवस्थेत मोठी ढिलाई झाली आहे. सध्याच्या मूल्यमापनानुसार, Q1:2021-22 च्या पहिल्या तिमाहीतील महागाईचे दबाव हे बहुशः पुरवठ्यातील विपरीत धक्क्यांमुळे निर्माण झाले असून ते तात्पुरते असण्याची अपेक्षा आहे. पुरवठ्याबाबतचे निर्बंध शिथिल करण्यासाठी सरकारने काही पाऊले उचलली असली तरीही, मागणी-पुरवठा ह्यामधील समतोल पूर्ववत करण्यासाठी अधिक प्रयत्न करणे आवश्यक आहे. नेसंट व अनिश्चित असलेली पुनः प्राप्ती घेण्यासाठी, आर्थिक नाणेविषयक व क्षेत्रीय धोरणांचा वापर करावा लागेल. त्यानुसार, धोरणाचा रेपो रेट न बदलता, आणि विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी समावेशक पवित्रा घेणे सुरु ठेवण्याचे व पुढेही महागाई उद्दिष्टांच्या आतच राहील ह्याची खात्री करुन घेत, कोविड-19 चा अर्थव्यवस्थेवरील परिणाम कमी करण्याचे एमपीसीने ठरविले आहे. (15) एमपीसीच्या सर्व सभासदांनी - डॉ. शशांक भिडे, डॉ. अशिमा गोयल, प्रो. जयंथ आर. वर्मा, डॉ. मृदुल के सग्गर, डॉ. मायकेल देवव्रत पात्रा आणि श्री. शक्तिकांत दास धोरणाचा दर न बदलता 4% ठेवला जावा ह्यासाठी एकमताने मतदान केले. (16) प्रो. जयंथ आर. वर्मा सोडल्यास, सर्व सभासदांनी म्हणजे डॉ. शशांक भिडे, डॉ. अशिमा गोयल, डॉ. मृदुल के. सग्गर, डॉ. मायकेल देवव्रत पात्रा व श्री. शक्तिकांत दास - ह्यांनी, विकासाचे पुनरुज्जीवन करुन तो टिकाऊ धर्तीवर ठेवण्यासाठी आवश्यक असेपर्यंत व पुढे जाऊनही महागाई उद्दिष्टांच्या आतच राहील ह्याची खात्री करुन घेत, कोविड-19 चा अर्थव्यवस्थेवरील परिणाम कमी करण्यासाठी, समावून घेण्याचा/समावेशक पवित्रा घेणे सुरुच ठेवण्यासाठी मते दिली. प्रो. जयंथ आर. वर्मा ह्यांनी मात्र ठरावाच्या ह्या भागावर निराळे मत/विचार दिले. (17) एमपीसीच्या ह्या सभेचे इतिवृत्त ऑगस्ट 20, 2021 रोजी प्रसिध्द केले जाईल. (18) एमपीसीसीची पुढील सभा ऑक्टोबर 6 ते 8, 2021 दरम्यान घेतली जाईल.

डॉ. शशांक भिडे ह्यांनी केलेले निवेदन (19) वित्तीय वर्ष Q4: 2020-21 च्या चौथ्या तिमाहीत आर्थिक कार्यकृतींचे पुनरुज्जीवन, कोविड-19 च्या दुस-या लाटेमुळे Q1: 2021-22 च्या पहिल्या तिमाहीच्या सुरुवातीच्या दोन महिन्यात खंडित झाले. एप्रिल-मे 2021 दरम्यान, मागील वर्षातील त्याच कालावधीमध्ये, जंतुसंसर्गात झालेली वाढ व मृत्यु ह्यामुळे, राज्या-राज्यांमध्ये आर्थिक कार्यकृतींवर निर्बंध घालण्यात आले. दुसरी लाट ओसरु लागल्यावर, आर्थिक कार्यकृतींच्या काही हाय फ्रिक्वेन्सी निर्देशकांनी जून व जुलै, 2021 मध्ये पुनरुज्जीवन होत असल्याचे निर्देशित केले. (20) लसीकरणाची रोगाविरुध्दची गती वाढल्यामुळे अधिक स्थिर/स्थायी अशा कार्य-परिस्थिती येण्यास मदत होते. लोकांची कोविड-योग्य वर्तणुक ही एक नॉर्म (प्रमाणभूत) झाल्याशिवाय, आर्थिक कार्यकृती वाढल्यावर/वाढल्यास, नवीन जंतुसंसर्ग होण्याची संभावना/शक्यता असल्याने अनिश्चितता दिसून येते. अर्थव्यवस्थेची टिकून राहिलेली पूर्वावस्था साध्य करण्यामध्ये, ह्या विषाणूचे नवीन प्रकार निर्माण होऊन त्यांच्या अर्थव्यवस्थेवरील प्रभाव/विपरीत परिणामाचेही आव्हान समोर आहे. (21) ह्या रोगाच्या प्रसारावर अधिकतर नियंत्रण मिळविण्यासाठी, जागतिक अनुभवानुसार अधिक जलद/गतिमान लसीकरण व लोकांकडून प्रतिबंधक उपायांचा स्वीकार केला जाणे ठळकपणे दिसून आले आहे. 2001 मध्ये जेथे कार्यकृती पुनश्च सुरु झाली अशा युएस व युकेच्या अर्थव्यवस्थांमध्ये, ह्या पूर्वावस्था येण्याची गती टिकवून ठेवणे हे कोविडच्या जंतुसंसर्गांमुळे अवघड झाले आहे. (22) आर्थिक पूर्वावस्था परत येण्याचे स्वरुप व व्याप्ती ह्यावरील ह्या साथीचा प्रभाव गेल्या दोन लाटांच्या अनुभवांमधून निर्देशित झाला आहे. पारंपरिक क्षेत्राची पुरवठ्याच्या बाजूवरील आणि उच्चतर उत्पन्न क्षेत्राची मागणीच्या बाजूवरील स्थितीस्थापकता, अपारंपरिक किंवा निम्न उत्पन्न क्षेत्रापेक्षा जास्त असल्याचे दिसून येते. अर्थव्यवस्थेच्या काँट्रॅक्ट इंटेन्सिव क्षेत्राची, म्हणजे सार्वजनिक परिवहनाने प्रवास, आदरातिथ्य व पर्यटन, पूर्वावस्था येणे ही मंद व क्षीण आहे. जेमतेम तरंगत राहणे व पूर्वावस्था येणे ह्या दोन्हीहीसाठी, समावेशक असा नाणेविषयक, आर्थिक व वित्तीय आधार आवश्यक असतो. व्यवसाय तसेच ग्राहकांचा विश्वास परत येण्यासाठी हे हस्तक्षेप महत्त्वाचे आहेत. (23) Q1: एफवाय 2021-22 च्या पहिल्या तिमाहीतील कोविड साथीचा नकारात्मक प्रभाव लक्षणीय राहिला आहे. एप्रिल-जून 2021 मध्ये आरबीआयने केलेल्या उत्पादन, सेवा व पायाभूत सोयींच्या/उद्योगांच्या सर्वेक्षणात, ह्या तीनही क्षेत्रातील एकंदरीने असलेली व्यवसाय-स्थितीचे प्रक्षेपण अनुकूल दिसत नाही. उद्योगांच्या सर्वेक्षणातून दिसून येते की, Q2: 2021-22 च्या पहिल्या तिमाहीत, क्षमतेचा अधिकतर वापर झाल्याचे अनुभवणारापेक्षा, कमी वापर झालेले उद्योगच अधिक होते. तथापि, ह्या सर्वेक्षणानुसार, क्षमतेच्या वापराबाबतची ही परिस्थिती Q2: 2021-22 च्या दुस-या तिमाहीत सुधारण्याची अपेक्षा आहे. लाभामध्ये सुधारणा होण्याची अपेक्षा, पहिल्या तिमाहीत केलेल्या मूल्यमापनाच्या तुलनेत, एफवाय Q2: 2021-22 च्या दुस-या तिमाहीत सर्व क्षेत्रात दिसून येते. एकंदरीत दिसून येत आहे की, उत्पादन, सेवा व पायाभूत सोयी क्षेत्रातील संस्था, एफवाय Q2: 2021-22 च्या दुस-या तिमाहीत मागणीची स्थिती सुधारण्याची अपेक्षा ठेवून आहेत. ह्याशिवाय, मागील वर्षाच्या तुलनेत, विद्यमान वित्तीय वर्षात थोड्याशाच संस्थांनी गुंतवणुक केली असल्याने, गुंतवणुकींचे उद्देश कमी झाल्याचे दिसत आहे. (24) देशाच्या प्रमुख नागरी केंद्रांमध्ये आरबीआयने जून 28 ते जुलै 9 दरम्यान केलेल्या ग्राहक विश्वास सर्वेक्षणातून दिसून येते की, मे महिन्यात केलेल्या अशाच सर्वेक्षणाच्या फलांच्या तुलनेत, सर्वसाधारण आर्थिक स्थितीच्या प्रक्षेपणाबाबत कमी निराशा प्रतीत होत आहे. ह्याच्या उलट, एक वर्षानंतर स्थिती सुधारेल अशी अपेक्षा करणा-यांच्या तुलनेत, सर्वसाधारण स्थितीमध्ये सुधारणा होणार नाही अशी अपेक्षा ठेवणारेच लोकच बहुशः आहेत. मे 2021 मध्ये केलेल्या मूल्यमापनाच्या तुलनेत जुलै मध्ये घरगुती उत्पन्नाची स्थिती खाली आलेली दिसून येते. तथापि, एक वर्षानंतरच्या उत्पन्नाची स्थिती सुधारण्याची अपेक्षा आहे. परंतु जानेवारी 2021 मध्ये दिसून आलेल्या स्तरापर्यंत आशावाद पोहोचू शकला नाही. एकंदरीने/सर्वसमावेशक खर्च करण्यावरील अपेक्षा ‘अत्यावश्यक वस्तू’ वर केलेल्या खर्चामुळे थोड्या प्रमाणात पूर्वपदावर येत आहेत. रोजगाराची स्थिती सुधारल्यामुळे, घरगुती उत्पन्नात झालेली सुधारणा ही ग्राहकांच्या भावनांना चालना देण्यासाठी आवश्यक आहे. (25) उद्योगांच्या बाबतीत, आयआयपी डेटावर आधारित, एप्रिल-मे, 2021 मध्ये वाय-ओ-वाय धर्तीवर उत्पादन उत्तम वाढले असल्याचे दिसत असले तरी, राष्ट्रीय स्तरावरील हालचालींवरील निर्बंधांमुळे, महिन्या-महिन्यानुसार विकासाचा दर कमीच होता. शाईनिंग व विद्युतनिर्मितीमध्येही हेच दिसून येते. (26) हाय फ्रिक्वेन्सी निर्देशक, - जसे देशांतर्गत प्रवासी विमान वाहतूक, प्रवासी वाहनांची विक्री, दुचाकींची विक्री, ट्रॅक्टर्सची विक्री व पोलादाचा वापर व सिमेंटचे उत्पादन - मे मधील स्तरांपेक्षा जूनमधील आर्थिक कार्यकृतींमध्ये सुधारणा झाली आहे. जीएसटी संकलन व ई-वे बिल्सबाबत, पाया कमजोर असूनही मे-जून 2021 दरम्यानची इयर-ऑन-इयर वाढ चांगली झाली आहे. बेरोजगारीचा दर व कामगार सहभागी दर, सीएमआयईच्या घरगुती सर्वेक्षणामधून मिळालेले आर्थिक कार्यकृती निर्देशक, 21 जुलै, 2021 पर्यंत मिळालेल्या डेटानुसार, जून व जुलै मध्ये आर्थिक कार्यकृतींच्या स्तरामध्ये सुधारणा झाल्याचे दर्शवितात. व्यापारी मालाच्या निर्याती, एप्रिल-जून, 2021 दरम्यान वाढ दर्शवितात. तथापि, रुंद स्तरावरील आर्थिक कार्यकृतींचा आणखी एक निर्देशक म्हणजे नॉन-फूड क्रेडिटची वर्षो-वर्षी होणारी वाढ जुलैच्या सुरुवातीस 6.2% होती - म्हणजेच एक वर्षापूर्वी दिसून आलेल्या वाढीपेक्षा विशेष जास्त नव्हती. (27) शेतीच्या कामगिरीचा एक महत्वाचा निर्देशक, म्हणजेच नैऋत्य मॉंसून, निरनिराळ्या सर्व प्रदेशांमध्ये, जुलै महिन्यापर्यंत, दीर्घकालीन सरासरीच्या जवळपास नव्हता. सर्व निरनिराळ्या प्रदेशांमधील शेती, जुलै पर्यंत, चालु वर्षातील दीर्घ-कालीन सरासरीच्या जवळपास नव्हती. एकंदरीने असलेल्या पीक क्षेत्रातील कापूस, तेलबिया व द्विदल धान्ये उच्चतर दराने कमी असल्याने, खरीपाच्या मोसमात, जुलै 30 पर्यंत पेरणी झालेले क्षेत्र, गेल्या वर्षीच्या मानाने 4.7% ने कमी होते. तथापि, जलाशयाचे स्तर, गेल्यावर्षीच्या मानाने उच्चतर असल्याने सिंचनासाठी उपलब्ध पाण्यात वाढ झाल्याने, पिकांच्या उत्पन्नातही वाढ होण्यास मदत होईल. (28) सर्वांमधून एकंदरीने दिसणा-या चित्रातून, विश्वव्यापी साथीच्या दुस-या लाटेच्या सुरुवातीच्या धक्क्यामधून, पूर्वावस्था येण्याच्या प्राथमिक टप्प्याचीच लक्षणे एप्रिल ते मे 2021 दरम्यान दिसून येतात. (29) व्यावसायिक भाकित करणा-या अनेक संस्थांनी जुलै महिन्यात, एफवाय 2021-22 मधील स्थिर/कायम किंमतीवर, जीडीपीच्या वर्षोवर्षीच्या वाढीचे अलिकडील मूल्यमापन 8.8% ते 10% च्या दरम्यान आहे. ह्याशिवाय, आरबीआयने जुलै 2021 मध्ये केलेल्या र्सव्हे ऑफ प्रोफेशनल फोरकास्टर्स (एसपीएफ) ह्यांच्या भाकितानुसार मिडियम रियल जीडीपी वाढ 9.2% आहे. जीडीपीच्या वाढीचे एसपीएफने केलेले मूल्यमापन, मे, 2021 मध्ये केलेल्या सर्वेक्षणातून मिळालेल्या 9.8% पेक्षा खाली असून, ते देखील मार्च, 2021 मधील फेरीतील 11.0% पेक्षा कमी आहे. अलिकडील दोन महिन्यातील घट ही कोविड-19 च्या दुस-या लाटेचा प्रभावच निर्देशित करते. जुलै, 2021 मध्ये एसपीएफमधील महत्त्वाची वाढ ही अंतर्गत क्षेत्रातील आहे :- व्यापारी मालाच्या निर्याती व आयाती, मे 2021 मधील सर्वेक्षणात उच्चतर दराने वाढणे अपेक्षित आहे. (30) निरनिराळे घटक विचारात घेता केलेला जीडीपीचा प्रक्षेपित केलेला इयर-ऑन-इयर वाढीचा एफवाय 2021-22 साठीचा 9.5% हा दर, एसपीएफ जुलै 2021 सह, जुलैमध्ये उपलब्ध असलेल्या भाकितांच्या व्याप्तीदरम्यानच आहे. 21.4% (Q1), 7.3% (क्यु 2), 6.3% (Q3) व 6.1% (Q4) ही तिमाही प्रक्षेपणे क्यु 1 मधील (पहिल्या तिमाहीमधील) वरच्या बाजूस व उर्वरित तीन तिमाहीमध्ये खालच्या बाजूस जात असल्याचे निर्देशित होत असले तरी, एमपीसीच्या जूनमधील सभेतील जीडीपी प्रक्षेपणाच्या सर्वसमावेशक प्रक्षेपणांपासून, सध्याची प्रक्षेपणे बदललेली नाहीत. (31) खंड पडल्यापासून Q4: 2020-21 च्या चौथ्या तिमाहीत साध्य केलेल्या गतीमान वाढीपर्यंत अर्थव्यवस्था पूर्वपदावर येण्याची चिन्हे दिसत असली तरी, महागाईवर प्रभाव टाकणारी परिस्थिती काळजी करण्यासारखी आहे. जागतिक मालाच्या किंमती, सर्वसमावेशक/एकंदरीत देशाच्या मूल्य परिस्थितीवर प्रभाव टाकतात/परिणाम करतात. सध्याच्या महागाईला चालना देणारी मुख्य बाब म्हणजे इंधनाच्या किंमती. इंधनासाठीच्या सीपीआयमधील इयर-ऑन-इयर महागाई, मार्च 2021 मधील 4.4% पासून, जून 2021 मध्ये 12.7% पर्यंत वर गेली. परिवहनासाठीच्या इंधनाच्या किंमतीमधील एकदम झालेली वाढ, परिवहन सेवा किंमतीच्या/खर्चाच्या मार्फत मूलभूत (कोअर) महागाईमध्ये प्रवेश करते. आंतरराष्ट्रीय माल किंमतीत झालेल्या वाढीमुळे - जसे धातु - बाधित झालेल्या इतर किंमतींचा प्रभावही असाच आहे. हे केवळ एकवेळचेच/एकदाच झालेले परिणाम असू शकत असले तरी, बाह्य आघात/प्रभाव उलट झाल्याशिवाय किंमती वाढलेल्याच राहतील. सीपीआय फूड (अन्न) च्या बाबतीत, मे व जून मध्ये इयर-ऑन-इयर दर 5% पेक्षा अधिक राहिला आहे. भाज्या व खाद्यतेले देखील गतिमान होत असून पुढे जाता, खरीप पिकांच्या आगमनामुळे किंमतीच्या साचतर परिणाम होईल. शेवटी, जसजशी मागणीची स्थिती सुधारत जाईल तसतशी, साथीमुळे बदल झालेली पुरवठा स्थितीही उदय पावेल. हे किंमतीवरील एकदाच होणारे/झालेले परिणाम असू शकतील. जून 28 ते जुलै 9, 2021 दरम्यान केलेल्या नागरी घर संसारांच्या महागाई बाबतच्या अपेक्षांच्या सर्वेक्षणामध्ये मिळालेल्या अपेक्षा, महागाईबाबतच्या तीन महिन्यानंतरच्या अपेक्षा 0.5% ने वाढतील असे निर्देशित करतात. मे, 2021 मध्ये केलेल्या सर्वेक्षणात दिसून आलेल्या गतिमानतेपेक्षा ही गतिमानता कमी आहे. (32) एफवाय 2021-22 च्या दुस-या ते चौथ्या तिमाही साठीचा अनेक वर्षीचा (वायओवाय), सीपीआय महागाईचा प्रक्षेपित केलेला, 5.9, 5.3 व 5.1 टक्के हा दर, अन्नधान्य व इंधन सोडून मुख्यत: जूनमधील प्रक्षेपणापेक्षा इंधन व इतर बाबींमुळे उच्चतर आहे. एफवाय 2021-22 साठीची सीपीआय महागाई, 5.7% अशी प्रक्षेपित करण्यात आली आहे. (33) लसीकरण कार्यक्रम प्रगतीमधील वाढ, कोविडच्या जंतुसंसर्गाचा प्रसार प्रतिबंधित करण्यासाठी जनतेने केलेले उपाय व स्वास्थ्यसंबंधित पायाभूत सोयी, ह्यामुळे ग्राहकांच्या भावनांमधील वाढ टिकून राहणारी व पुरवठा-वाढीला पूरक असल्याची अपेक्षा करता येऊ शकते. सर्व धोरणात्मक उपायांमुळे, आर्थिक कार्यकृतींनी पूर्ववत नीट होऊन, महागाईचा दबाव कमी होण्याचे उद्दिष्ट साध्य करणे गरजेचे आहे. (34) रेपो रेट न बदलता तो 4.0% ठेवला जाण्याच्या बाजूने मी मत देत आहे. त्याचप्रमाणे, विकास/वृध्दीचे पुनरुज्जीवन करुन तो एका टिकाऊ धर्तीवर राहण्यासाठी आवश्यकता असेपर्यंत समावून घेण्याचा पवित्रा सुरु ठेवण्याच्या आणि पुढे जाऊन महागाई उद्दिष्टाच्या आतच असल्याची खात्री करुन घेत, अर्थव्यवस्थेवरील कोविड-19 चा प्रभाव कमी करण्याच्या बाजूने मी माझे मत देत आहे. डॉ. अशिमा गोयल ह्यांचे निवेदन (35) सर्व जगात अशी समजूत झाल्याचे दिसत आहे की, ही महागाई कोविड-19 संबंधित बॉटलनेकमुळे झाली असून ती तात्पुरती आहे. युएममधील दहा वर्षांच्या जी-सेक चे दर कमी झाले आहेत. संशोधनानुसार, कोविड-19 मुळे बाधित झालेल्या उत्पादांमध्येच महागाई जास्त झाल्याचे दिसून आले आहे. (36) तेल, जागतिक व्यापारी माल व सेमी-कंडक्टर्स ह्यांच्या किंमतीमध्ये प्रत्यक्षतः उलट प्रवास होत असल्याची चिन्हे दिसून येत आहेत. मे महिन्याच्या तुलनेत जूनमध्ये देशांतर्गत महागाई कमी झाली असून दुस-या लाटेतील लॉक-डाऊन निर्बंध शिथिल झाल्याने तिची गती बरीच मंद झाली आहे. भविष्यकाळातही अनेकांच्या किंमतींचा उलट प्रवास सुरु होऊ शकतो. जंतुसंसर्गाच्या दुस-या फेरीच्या महागाईतून बाहेर पडण्याची चिन्हे सिमित आहेत. आरबीआयने ऑगस्टमध्ये महागाईबाबत केलेले भाकित अतिशयोक्तीचे असू शकते. (37) कोविड-19 ने सुरु केलेली मंदगती आणि महगाई ह्या दोन्ही ही आघाड्यांवर लढण्याचे कठीण काम एमपीसीला करावे लागत आहे. आणि असे असुनही, ह्या वर्षात दोन वेळा थोड्या प्रमाणावर कमी झालेल्या महागाई ने अगदी वेळेवर आधार दिला- ह्या मुळे पुरवठ्याच्या बाजूवरील कारणे व आधारितताच पुन:श्च निर्देशित झाली. (38) प्रगत अर्थव्यवस्थांमधील केंद्रीय बँका, मुदतपूर्व गळचेपी होण्याच्या धोक्यावर जोर देत आहेत :- महागाई तिचे 2% हे उद्दिष्ट साध्य करेपर्यंत, अत्यंत कमी व्याज दराच्या स्वरुपातील तिचे सहाय्य तसेच ठेवण्याचे ईसीबी ठरवित आहे. युएस फेडरेशन सरासरी महागाईचे उद्दिष्ट ठेवत असून खूप काळासाठी ते कमी असल्याची भरपाई म्हणून ती उद्दिष्टापेक्षा जास्त असण्याची ईच्छा करत आहे :- गुंतवणुकीचे चक्र टिकाऊ रितीने फिरणे सुरु राहीपर्यंत सहाय्य देत राहणे हे भारतामधील ध्येय असले पाहिजे. महागाई सहन करण्याजोग्या पट्ट्यामध्ये असेपर्यंत ती उद्दिष्टापर्यंत हळुहळु खाली आणता येऊ शकते. (39) भारतासाठी केलेल्या टेलर-रुल्स अनुसार, टॉलरन्स बँडच्या बाहेरील/वरील अपेक्षित महागाईत झालेली/होणारी सततची वाढ किंवा आऊटपुट गॅप बंद झाल्यावर होणारी वाढ वाढण्यासाठी धोरणात्मक दरांची आवश्यकता असते. परंतु ऑप्टिमल धोरणे वेगवेगळी असू शकतात. अशा असा धारण वेळी/प्रसंगी कोणतेही यांत्रिक सूत्र योग्य नसते. कोविड-19 च्या आघाताखाली आऊटपुट गॅप मोजणे कठीण असते - नवीन रोजगार निर्माण करण्याची क्षेत्रीय अडचणी कमी करण्याची तसेच एक दशकासाठी मंद असलेल्या गुंतवणुकीच्या गतीतून बाहेर पडण्याची गरज आहे. जंतुसंसर्गाचे डेल्टा व इतर प्रकारांचा प्रसार होत असताना तिस-या लाटेची शक्यता किंवा त्याउलट सूड म्हणून खूप खर्च करत राहण्याबाबत किंवा निर्यातीत मोठी वाढ होण्याबाबत अनिश्चितता आहे. (40) ह्याशिवाय, बहुतेक देशांच्या असण्याविरुध्द आपल्याकडे आर्थिक संकोच (फिस्क काँट्रॅक्शन) आहे. परंतु येथे नाणेविषयक धोरण शून्याधिष्ठित नसून त्यात व्याज दर कमी ठेवण्यास वाव आहे. आऊटपुटच्या तात्पुरत्या धक्क्यांखाली, समतोल खरा दर ऋण (नकारात्मक) होतो. परंतु खरा दर समतोल दराच्या खाली जाऊ नये. घाऊक मूल्य महागाई ग्राहक-महागाईपेक्षा जास्त असल्याने कंपन्यांना कमी खरे दर दिले जातात. परंतु खर्चांच्या धक्क्यांमुळे महागाई होत असल्यास त्यांना त्याची कमी मदत होते. (41) तथापि, अप्रत्यक्ष कर महागाईला सातत्य देत असल्यास ते महागाईच्या अपेक्षा अस्थिर करु शकतील व नाणेविषयक धोरणासाठी ते एक आव्हानच असेल. संशोधनानुसार, माल-वस्तुंमधील तात्पुरत्या उच्च वाढीकडे लक्ष दिले जात असले तरी, सततच्या वाढीमुळे महागाईबाबतच्या अपेक्षांवर परिणाम होतो. भारतामधील इंधन किंमतींमधील चंचलता/अस्थिरता आंतरराष्ट्रीय इंधन मूल्य अस्थिरतेपेक्षा खूप कमी असून, त्यातील सरासरी वाढ जास्त असते, कारण तेलाच्या किंमती कमी झाल्यावर कर वाढविले जात असल्याने आंतरराष्ट्रीय इंधन किंमती वाढल्यावर ते कर तेवढे कमी केले जात नाहीत. भारतामधील इंधन किंमतींमधील सततची वाढ, महागाई उद्दिष्ट ठरविण्यासाठी विपरीत (अॅट ऑड्स) आहे. (42) कौटुंबिक महागाई अपेक्षा साध्या व प्रत्यक्षातील महागाईपेक्षा अधिक असल्या तरी ह्या बदलाची दिशा, निर्देशक/सूचक आहे. कुटुंबाच्या 3 महिन्यांसाठीच्या व 1 वर्षासाठीच्या महागाईबाबतच्या अपेक्षा वाढणे सुरुच असून विद्यमान अपेक्षा स्थिर होत आहेत. जंतुसंसर्गाची पहिली वाढ स्पष्टपणे कमी झाल्यामुळे महागाईबाबतच्या विद्यमान अपेक्षा सप्टेंबर, 2020 मध्ये कमी झाल्या. त्यानंतर नोव्हेंबरमध्येही महागाईबाबतच्या अपेक्षा खाली आल्या. कोविड-19 च्या पुनरागमनामुळे अपेक्षांबरोबर येणारी अनिश्चिततांमध्ये मे, 2020 मध्ये एकाएकी वाढ झाल्यामुळे व तेव्हापासून ती उच्चतरे राहिल्यामुळे ह्या चक्राची पुनरावृत्ती होऊ शकते. (43) ह्या बाबी आणि जूनमध्ये कमी झालेली महागाई दर्शवितात की थोडी वाट पाहून, महागाई, महागाईच्या अपेक्षा व वाढीचे परिणाम पाहणे योग्य आहे. अनेक महिन्यांसाठी महागाई उद्दिष्टांपेक्षा अधिक राहिली आहे, परंतु ही वाढ/आधिक्य, कोविड-19 च्या रेंगाळण्याबरोबर आलेल्या अनेक धक्क्यांमुळे आली आहे. टॉलरन्स बँडच्या वर टिकून राहिलेली वाढ अद्याप, एमपीसीला दिलेल्या तीन तिमाहींच्या कालावधीपेक्षा अधिक नाही. एखाद्या महागाई उद्दिष्टाच्या कारकीर्दीचा नावलौकिक/प्रतिष्ठा व प्रतिसाद, तसेच सरकार कडून पुरवठ्याच्या स्वरुपातील आधार/मदत ही, असे अनेक धक्के बसले तरीही महागाईच्या अपेक्षा अस्थिर करण्यास प्रतिबंध करण्यासाठी पुरेशी असू शकते. (44) ह्यासाठी मी रेपो रेट व धोरण पवित्रा तसाच/कायम ठेवण्यासाठी मत देत आहे. (45) पूर्वावस्था येण्याची प्रक्रिया सुरु होत असताना ती खूप सावकाश व वाढीचे पूर्वपदावर येणे व महागाई ह्यांच्या मार्गांशी जुळणारी असावी. घेतलेल्या पवित्र्याचा परिणाम केवळ रेपो रेट कृतींवर होत असल्याने, पूर्वावस्था येण्याच्या इतर कृती, समावून घेण्याच्या पवित्र्यातही सुरु केल्या जाऊ शकतात. हा फक्त माझाच दृष्टिकोन आहे - तरलता कृतींवर एमपीसी मतदान करत नाही. 2009 मध्ये अतिरिक्त तरलता कमी करण्याचे ठरविण्यात आले होते आणि बाजाराला ह्याचीच अपेक्षा आहे. पण त्याच्या सामाजीकरणामध्ये युएस फेडने, ऑक्टोबर 29, 2014 रोजी त्यांच्या ताळेबंदामधील विस्तार तर थांबविला परंतु त्याचा आकार मात्र उलट केला नाही. टेंपर-ऑन शॉकनंतर बाजारांना शांत करण्यास व पूर्णावस्था आणण्यास मदत करण्यास ह्याची मदतच झाली. रिव्हर्स रेपोमध्ये अतिरिक्त तरलता शोषून/समावून घेतली जात असल्याने, मागणी पूर्ववत होईपर्यंत एम3 ची वाढ अतिरिक्त असू शकत नाही. पैशाच्या मूल्यामधील वाढ, त्याची वाढ निर्बंधित करु शकते. ह्या पवित्र्याची व्याख्या, एका घट्ट/उदासीन पवित्र्यामधील काही अतिरिक्त व टिकाऊ तरलतेला धरुनच आहे. (46) गेल्या दशकातील बहुतांश भागात भारतामध्ये अत्यंत घट्ट/आवळणारी वित्तीय स्थिती होती. ह्या अर्थव्यवस्थेला वंगण म्हणून काही शिथिलता/ढिलाई आवश्यक आहे की ज्यामुळे निम्न उत्पन्न विभागात/क्षेत्रात प्रदाने केली जातील. वाढत्या प्रमाणात भिन्नता असलेल्या वित्तीय क्षेत्राच्या गरजा पूर्ण करण्यास बँका आता असमर्थ आहेत; त्यामुळे निरनिराळ्या क्षेत्रांसाठी तरलतेची उद्दिष्टे ठरविणा-या योजना सुरु ठेवणे आवश्यक आहे. ह्याशिवाय, युएस फेडने समावून घेणे सोडल्यामुळे, चलन-धारण, सरकारकडील रोख शिल्लका व विदेशी भांडवलातील वाढ1 ह्यामुळे भारताला ऋण/नकारात्मक तरलता धक्क्यांना तोंड द्यावे लागणार आहे. (47) आर्थिक एकत्रीकरण पुरेसे/पर्याप्त असेपर्यंत जी-सॅप द्वारा मिळणारा आधार/मदत सुरु ठेवावी लागेल. करांमधून मिळणारा महसूल वाढत असल्याने, हे एकत्रीकरण अपेक्षेपेक्षा जलद होत आहे. शॉर्ट-रेट्समध्ये घट होऊनही, अपेक्षेपेक्षा कमी सरकारी कर्जामुळे, आणि महागाईच्या उद्दिष्टाबाबत अधिक खात्री असल्याने दीर्घकालीन स्प्रेड्स खाली घसरु शकतात. सरकारकडील रोख शिल्लक आधीच खूप जास्त आहे. तथापि, अपेक्षित महागाईमुळे जी-सेकचे दर 1% ने वाढल्यास व सार्वजनिक कर्ज जीडीपी गुणोत्तर सुमारे 100% असल्यास, सरकारी व्याज प्रदाने जीडीपीच्या 1% ने वाढतील. ह्याच्या तुलनेत, इंधनावरील कर कमी केल्यास, जीडीपी सुमारे 0.5% ने कमी होईल आणि त्यामुळे, महागाईच्या अपेक्षा अस्थिर/कमी होणे, मागणी पूर्ववत होणे व तसेच तेल-किंमतींच्या धक्क्यांचे ओझे शेअर करण्यास मदत होणे ह्यासारखे इतर अनेक लाभ होऊ शकतात. प्रोफेसर जयंथ आर वर्मा ह्यांचे निवेदन (48) गेल्या अनेक सभांमधील माझ्या निवेदनांनी विश्वास व्यक्त केला की, धोका व बक्षीस ह्यामधील समतोल नाणेविषयक समावेशनाच्या बाजूने आहे. ह्या विश्वव्यापी साथीची निरनिराळी स्वरुपे/प्रकार होत असताना, मला तरी असे दिसत आहे की धोका व बक्षीस ह्यामधील समतोल हळू हळू सरकत आहे व समावेशक पवित्र्यासाठी हे चांगले नाही. (49) सर्वप्रथम, दर वर्षी मोठ्या संख्येने मृत्यु घडविणा-या परंतु अर्थव्यवस्थेला मोठे नुकसान न पोहोचविणा-या क्षयरोगासारखाच कोविड-19 दिसू लागला आहे. दुस-या शब्दात, तो न्युट्रॉन बाँबसारखा दिसू लागला आहे. ह्या स्वरुपाच्या मानवी दुर्देवी घटना कमी करण्याची नाणेविषयक धोरणाची क्षमता, एक आर्थिक आणीबाणी ताब्यात ठेवण्याच्या क्षमतेच्या तुलनेत खूप सीमित आहे. ह्या साथीची मुदत/कालावधी वाढणे देखील ह्याच्याशी संबंधित आहे. जागतिक अनुमान (विशेषतः इस्त्रायल सारखे देश, जेथे लसीकरणाचे आणि उच्च स्तर असूनही रुग्णसंख्या वाढतच आहे) सूचित करतो की, लसीकरणामुळे साथीची तीव्रता कमी होत असली तरी ते ह्या साथीचा नायनाट करु शकत नाही. पुढील 3-5 वर्षे हा कोविड-19 आपल्याला त्रस्त करण्याची (कमी मृत्युदर असले तरीही) शक्यता नाकारता येत नाही. अशी दीर्घ कालासाठी, समावून घेणारे नाणेविषयक धोरण ठेवणे, आधी लघु कालीन आणीबाणीचा प्रसंग म्हणून समजण्यात आलेल्या प्रसंगापेक्षा अत्यंत निराळे आहे. (50) दुसरे म्हणजे, नाणेविषयक धोरणांचे संपूर्ण अर्थव्यवस्थेवर अत्यंत मोठे परिणाम होत असतात आणि सर्वसाधारण आर्थिक दुर्दशा आणणा-या ह्या साथीच्या सुरुवातीच्या टप्प्यासाठी ते योग्य होते. तथापि, अलिकडेच ह्या साथीचे दुष्परिणाम अर्थव्यवस्थेच्या काही छोट्याभागात एकत्रित झाले आहेत. उद्योगांच्या स्तरावर, संपर्क प्रवण सेवांचे मोठे नुकसान झाले आहे तर इतर अनेक उद्योग आता कोविडपूर्व स्तरावर कार्यशील आहेत. संस्थांच्या स्तरावर, एमएसएमईंचे खूप मोठे नुकसान झाले आहे तर मोठ्या उद्योगांची भरभराट झाली आहे. कौटुंबिक स्तरावर, समाजाच्या दुर्बल घटकांसाठी ही साथ उध्वस्त ठरली आहे, तर संपन्न/समृध्दांनी तिचा व्यवस्थित सामना केला आहे. भौगोलिक दृष्टीनेही, तुलनेने कमी राज्यांमधील 100 ते 200 जिल्ह्यांमध्ये ह्या साथीने अत्यंत नुकसान केले आहे. अर्थव्यवस्थेच्या अत्यंत बाधित झालेल्या क्षेत्रांना उद्दिष्टांच्या अनुसार मदत देण्यासाठी, आर्थिक धोरणापेक्षा नाणेविषयक धोरण कमी परिणामकारक ठरले आहे. खरे तर, अर्थव्यवस्थेमधील दुर्दशा कमी केली जाण्याच्या मानाने, नाणेविषयक समावेशन अॅसेट्सच्या किंमती अधिकतर प्रमाणात वाढत असल्याचे दिसून येत आहे. (51) तिसरे म्हणजे, महागाईचे दबावांनी, आधी अपेक्षा केल्यापेक्षा अधिक काळ टिकून राहण्याची चिन्हे दर्शविणे सुरु केले आहे. महागाईबाबतच्या अपेक्षा अधिकतर वाढतील/उल्लंघन करतील अशी चिन्हे दिसून येत आहेत. सर्वात काळजी करण्यासारखे म्हणजे, मागणीच्या बाजूचे महागाईबाबतचे दबाव अचल राहतील ह्याबाबतचा विश्वास कमी होत चालला आहे. 2020-21 मधील सरासरी 6% पेक्षा अधिक असलेली महागाई, 2021-22 मध्ये 5% पेक्षा अधिक असण्याचे भाकित करण्यात येत असून, आरबीआयच्या प्रक्षेपणानुसार, 2022-23 च्या पहिल्या तिमाहीतही ती 5% पेक्षा खाली येण्याची अपेक्षा नाही. टॉलरन्स बँडच्या वरच्या टोकाच्याही खाली महागाई येण्याचे भाकित केले असल्याने थोडी उसंत मिळत असली तरी, एमपीसीसाठीचे उद्दिष्ट 6% किंवा 5% नसून 4% असल्यावर जोर देणे महत्त्वाचे आहे. टॉलरन्स बँड (सहन करण्याजोगा पट्टा) भाकितांमधील चुका, अंमलबजावणीमधील त्रुटी आणि मापनाचे प्रश्न ह्यांच्यासाठी वाव देण्यास/समावून घेण्यास तयार करण्यात आला आहे. 5% उद्दिष्ट म्हणून समजण्यामुळे, महागाई उद्दिष्टामधील अपयशाचा धोका लक्षणीय रितीने वाढू शकतो (ह्या साथीच्या दरम्यान महागाईचे उद्दिष्ट वाढविण्याबाबत काही भाष्य/टीका मी पाहिली असली तरी, हा निर्णय स्पष्टपणे सरकारवर अवलंबून आहे - एमपीसीवर नाही.) (52) ह्या संदर्भात मला वाटते - मला विश्वास वाटतो की, रिव्हर्स रेपोचा सध्याचा स्तर आता सुयोग्य नाही. मला जाणीव आहे की, एमपीसीचे मँडेट केवळ धोरणाचा दर किंवा रेपो रेट पुरतेच निर्बंधित आहे. दुर्देवाने, ह्या सभेच्या (गेल्या अनेक सभांप्रमाणेच) नाणेविषयक समितीच्या निवेदनात पुढील ओळ आहे :- ‘ त्यानुसार एलएएफ खालील रिव्हर्स रेपो रेट बदल न होता 3.35 टक्के राहील.’ आता मी काही काळासाठी वाद घालत होतो की, एलएएफ खालील रिव्हर्स रेपो रेट एमपीसीच्या क्षेत्रात (रेमिट) नसल्यास, हा दर गव्हर्नरांच्या निवेदनात असावयास पाहिजे - एमपीसीच्या निवेदनात नव्हे - परंतु हा दृष्टिकोन उर्वरित एमपीसीच्या बाजूने नसल्याचे दिसून आले. ह्यामुळे रिव्हर्स रेपो रेटच्या स्तराबाबत माझी असहमती व्यक्त करण्याऐवजी मला दुसरा पर्याय नाही. मार्गिकेच्या (कॉरिडॉर) रुंदीचे हळू हळू सामाजीकरण होणे निश्चित आहे. माझ्या मतानुसार, ह्या कॉरिडॉरचे टप्प्या-टप्प्याने सामाजीकरण (नॉर्मलायझेशन) केल्यास ते, 4% हा रेपो रेट अधिक कालासाठी ठेवण्याची एमपीसीची क्षमता वाढेल आणि माझ्या मते, आणखी काही काळासाठी अत्यंत कमी रिव्हर्स रेपो रेट ठेवण्यापेक्षा, एमपीसीसाठी ही अधिक प्राधान्य देण्याची बाब असावी. (53) आर्थिक रिकव्हरी (पूर्वपदावर येणे) अजूनही नवजात (नेसंट) असतेवेळी, नाणेविषयक धोरण हे समष्टी अर्थव्यवस्थेचा नांगर (स्थिर करणारा) म्हणून काम करत असणे अत्यंत महत्त्वाचे आहे. ह्यामुळे महागाईच्या धोक्यांचे व मुदतीचे प्रमाण कमी होऊन दीर्घकालीन व्याज दर स्थिर होण्यास मदत होईल. माझ्या पूर्वीच्या निवेदनात मी म्हटल्याप्रमाणे, लघु मुदतीच्या कमी व्याज दरापेक्षा, दीर्घकालीन कमी व्याजदर हे गुंतवणुकींमुळे झालेला विकास आणण्यासाठी अधिक महत्त्वाचे ठरतात. ह्या विचारानुसार, मला भीती वाटते की, पुढील मार्गदर्शन व नाणेविषयक पवित्रा हे परस्परांविरुध्द फले देणारे आहेत. एमपीसीला महागाईबाबत काही काळजी नसून ती केवळ विकासावरच लक्ष केंद्रित करत असते असा चुकीचा ग्रह निर्माण करुन, महागाईबाबतच्या अपेक्षा अस्थिर होतील. अशा धोक्यालाच एमपीसी अजाणता खतपाणी घालत आहे. अशा चित्रात/परिस्थितीत वाढत असलेले धोक्याचे/जोखमीच्या प्रमाणामुळे दीर्घकालीन दर वाढू शकतात. आज सहजतेने मिळणा-या पैशामुळे उद्या उच्चतर व्याजदराला जन्म दिला जाईल. ह्याच्या उलट, प्रत्यक्ष/मूर्त अशी कृती करुन तिची महागाई उद्दिष्टाबाबतची वचनबध्दता दर्शवून, एमपीसी, अपेक्षा स्थिर करु शकेल, जोखमीचे प्रमाण कमी करु शकेल, व अधिकतर कालासाठी दीर्घ कालासाठी असलेले कमी व्याजदर ठेवू शकेल व त्यामुळे अर्थव्यवस्था पूर्णपदावर येण्यास मदत होईल. ह्या कारणांमुळे, रिव्हर्स रेपो रेट 3. 35% ठेवण्याच्या निर्णयाशी मी सहमत नसून, समावून घेण्याच्या पवित्र्याच्या विरुध्द मतदान करतो. (54) ह्या उलट, पुढील कारणांसाठी मी, 4% हा रेपो रेट ठेवण्यास मत देतो. ही साथ येण्यापूर्वी ब-याच आधीपासून आर्थिक विकास असमाधानकारक होता; आणि ह्या साथीचे आर्थिक दुष्परिणाम काही प्रमाणात कमी झाले तरी लक्षणीय प्रमाणात नाणेविषयक समावेशन होण्याची हमी आहे. सतत असलेली महागाई म्हणजे नाणेविषयक समावून घेणे, काही करुन निर्बंधित करणे, आणि ह्यासाठीच, सध्याच्या 3.35% ह्या अत्यंत कमी स्तरापासून, 4% ह्या रेपो रेट कडे मनी मार्केटचे दर वाढविण्यासाठी मी मागे दिल्याप्रमाणे वाद घातला होता. भविष्यकाळातील महागाई भाकितांवर आधारित, 1 ते 1.5% दरम्यान असलेल्या एका ऋण (निगेटिव) रियल रेटशी हा 4% एवढा रेपो रेट जुळत आहे. माझ्या मते, दरांचे हे स्तर, महागाईच्या एका चक्रव्यूहात अडकण्याच्या मोठ्या धोक्याशिवायही आर्थिक विकासाचे पुनरुज्जीवन करण्यासाठी सध्या तरी सुयोग्य आहे. हे सांगावयास नको की, एमपीसीने डेटा ड्रिव्हन (म्हणजे माहितीचे चालित) असावे की ज्यामुळे, भविष्यात येऊ शकणा-या कोणत्याही अकल्पित धक्क्याला ती त्वरित व सुयोग्यपणे प्रतिसाद देऊ शकेल. डॉ. मृदुल के. सग्गर ह्यांचे निवेदन (55) एमपीसीच्या जूनमधील सभेत मी ठळकपणे निर्देशित केलेले धोरण-ट्रेड-ऑफ हे आजसुध्दा समयोचित आहेत. तथापि, महागाई व विकास ह्यावरील अलिकडील माहितीचे मूल्यमापन केल्यानंतरच धोरणाच्या समतोलाचे पुनरावलोकन करणे गरजेचे आहे. (56) एमपीसीच्या जूनमधील सभेत मी जेव्हा म्हणालो की, टॉलरन्स लेव्हलच्या वरची किनार/कडा तोडली/उल्लंघिली जाण्याचे धोके अलक्षणीय नाहीत, तेव्हा त्यातून डोकावणारी भीति, मे मधील महागाईची माहिती जूनमध्ये दिली गेल्यावर तिच्या भयानक स्वरुपात प्रत्यक्षात आली. ह्या माहितीचे तीन महत्त्वाचे पैलू होते. पहिला म्हणजे, हेडलाईन महागाई सर्वात वरच्या टॉलरन्स स्तराच्याही वर गेली व त्यामुळे ही महागाई वर्षाच्या जास्तीत जास्त/बहुतेक भागात राहण्याचा संभव वाढला. दुसरा म्हणजे, मे मधील महागाईची गती महिन्या-महिन्यानुसार (एम-ओ-एम) 1.65% टक्क्याने जास्त, म्हणजेच त्या महिन्यासाठी नेहमीची असल्याच्या अडीचपट होती. तिसरा म्हणजे, त्या महिन्यातील माल-वस्तूंच्या किंमतींमधील वाढी एकजात (जनरलाईज्ड) होत्या एनएसओ ने ज्यांच्या बाबतीत, मासिक धर्तीवर बाब-स्तरावरील किंमतींची माहिती उपल्ब्ध करुन दिली आहे, त्या 299 माल वस्तूं पैकी 240 माल वस्तूंच्या मध्ये, त्या महिन्यादरम्यान आणि ती भाव वाढ झाल्याचे दिसून आले. आणि ती भाव वाढ, लवचिक अशा महागाई उद्दिष्ट कालासाठी सर्वोच्च होती. (57) जून महिन्याचे जुलै महिन्यात दिलेले अगदी अलिकडे उपलब्ध झालेले सीपीआयचे आकडे विरोधात असून ते एक निराळीच गोष्ट सांगतात. सर्वप्रथम म्हणजे, हेडलाईन महागाई आश्चर्यकारकरीत्या खाली आली व अनेक गटांसाठीचे किंमतीचे स्तर घसरुन ती 6.3% वर स्थिर झाली. ह्यावरुन दिसून आले की, मे महिन्यातील किंमतींची असलेली उसळी, कोविडच्या दुस-या लाटेमधील, नवीन पुरवठ्यातील खंडामुळे/फाटाफुटीमुळे झाली असू शकेल, आणि त्या महिन्याचा महागाई अंक, डेटा संकलनातील अडचणींमुळे वर सरकला असावा. दुसरे म्हणजे, जूनमधील फक्त 0.56% ची एम-ओ-एम वाढ असलेली गती ही स्पष्टपणे त्या महिन्याच्या सरासरी गतीच्याही खाली/कमी होती. तिसरे म्हणजे, मे महिन्यात दिसून आलेली किंमतींमधील सर्वसाधारण वाढ जूनमध्ये टिकून राहू शकली नाही आणि सरासरीने दिसून येणा-या त्या महिन्यातील किंमत वाढीपेक्षा कमी वेळा होती. ह्याशिवाय, फेब्रुआरी-एप्रिल, 2021 दरम्यान, डब्ल्यु पी आय मधील खूपच उच्च/जास्त असलेली गती, मे-जून 2021 दरम्यान ओसरली/कमी झाली असून, त्यामुळे उत्पादकांनी ग्राहकांना/उपभोक्त्यांना, फुटकळ स्तरावर उच्चतर पास-थ्रु देण्याचा धोकाही कमी झाला आहे. (58) महागाईच्या कलाचा अर्थ सांगणे/समजणे, ह्या मिश्रकलांमुळे व डेटामधील धुसरपणामुळे कठीण झाले आहे. तथापि, पुढे जाता, हे विचार/विचारसरणी महत्त्वाची ठरते. प्रथम, बेसलाईन भाकितानुसार, जूनमधील किंमतींच्या स्तरांमध्ये सुधारणा झाल्यानंतर, महागाई ही, उद्दिष्टाच्या वर राहणे. परंतु टॉलरन्स बँडच्या आतच असणे प्रक्षेपित करण्यात आले आहे. दुसरे म्हणजे, डिसेंबर 2019 पासून महागाईची सरासरी 6.23% राहिल्याने व ह्या 19 पैकी 13 महिन्यांमध्ये ह्या टॉलरन्स स्तराच्या वरच्या रेषेबाहेर गेल्याने/उल्लंघन केल्याने, मे महिन्यातील पुरवठ्याच्या बाजूचा धक्का ब-याच प्रमाणावर संक्रमणात्मक असला तरीही, महागाई टिकून राहणे ही एक काळजी करण्याची बाब आहे. ह्या महागाईचे स्वरुप कॉस्ट-पुश असले तरीही, विशेषतः, महागाईच्या अपेक्षा, अनुकूल/जुळवून घेण्याच्या अपेक्षांमुळे अंशतः प्रभावित होत असल्याने, परंतु अंशतः ह्या महागाईमधील अगदी जवळून नजर ठेवणे आवश्यक आहे अशा सुस्त मूलतत्त्वामुळे/अंशामुळे, महागाई टिकून राहणे हे काळजी करण्यासारखेच आहे. घ्यावयाच्या धोरण निर्णयावर अत्यंत प्रभाव टाकणारा तिसरा पैलू म्हणजे, ही महागाई मागणीच्या बाजूकडील नाही. एकूण मागणी ही नेहमीपेक्षा कमी व चंचल राहिली आहे. खनिजांच्या किंमतींमध्ये गेल्या दोन आठवड्यात एकाएकी सुधारणा झाल्याचे दिसत असले तरी, ऊर्जा, धातु व खाणी ह्यामधील जागतिक मालवस्तूंच्या किंमतींमुळे ब-याच मोठ्या प्रमाणावर आलेल्या एका मोठ्या कॉस्ट-पुश धक्क्याच्या दुस-या फेरीतूनच हे विस्तारित/वाढलेले किंमत-दबाव येत आहेत. मे 6, 2020 रोजी असल्यानुसार हे परिणाम खूप मोठे झाले आहेत. पेट्रोल व डिझेल वरील अबकारी कर अनुक्रमे 44% व 69% नी वाढविण्यात आले असून, आर्थिक निर्बंधामुळेही ते उलट/कमी झालेले नाहीत. एका मॉडेलवर आधारित अंदाज सूचित करतात की, केवळ अबकारी करांमधील वाढीमुळेच, हेडलाईन महागाई 60-80 बीपीएसने वाढली असावी व त्यामुळे कॉस्ट-पुश (किंमत-वाढ) महागाईत देखील भर पडली. (59) दुस-या लाटेने केलेल्या आघातामुळे रोगप्रतिबंधकता (इम्युनिटी) व विषाणुची स्वरुपे (म्युटेशन्स) आटोक्यात आणण्यामधील अवकाशामुळे, ह्या साथीबाबत सततच्या अनिश्चितता ह्यामुळे, विकास पूर्वपदावर येणे, पुढे अडखळत/लटपटत होत राहण्याचे धोके अनेक बाबतीत आहेत. प्रथम म्हणजे, आपल्या सभेच्या सुरुवातीला, मॉन्सूनमधील पावसाची संचयित तूट केवळ 1% एवढीच होती. तथापि, ह्या मोसमामधील मॉन्सूनचे स्थळ-निहाय व प्रत्यक्ष वाटप/वितरण नेहमीपेक्षा कमी झाले आहे. जुलैच्या सुरुवातीस जास्त असलेली पेरण्यामधील तूट ब-याच प्रमाणावर भरुन काढली गेली असली तरी उत्पादन व उत्पन्न ह्यावर काही विपरीत परिणाम/प्रभाव पडू शकतो. अलिकडील गैरमोसमी पावसामुळे बागायती पिके बाधित झाली असल्याप्रमाणेच, हवामानातील बदलांची पुनरावृत्ती झाल्यामुळे धोके/जोखमी खूप मोठ्या होऊ शकतात. दुसरे म्हणजे, 2021-22 च्या पहिल्या तिमाहीमधील आयआयपी हा, 2019-20 ह्या आर्थिक वर्षाच्या साथ-पूर्व सरासरीपेक्षा कमी राहण्याची शक्यता आहे आणि हे, आठ कोअर उद्योगांच्या, 2019-20 ह्या आर्थिक वर्षाच्या साथ-पूर्व सरासरीपेक्षाही, त्यांचे जूनमधील स्तर 3.8% ने कमी झाल्यामुळे दिसून येत आहे. तिसरे म्हणजे, हाय फ्रिक्वेन्सी निर्देशकांचीही तीच कहाणी आहे. दोन तृतीयांशपेक्षाही अधिक हाय फ्रिक्वेन्सी निर्देशक साथ-पूर्व स्तराच्या खाली आहेत. चौथे म्हणजे, सेवा क्षेत्र ही विशेषकरुन मर्मभेद्य राहिले आहे. जुलै मधील 45.4 हा सेवा पीएमआय संकोच झालेल्या क्षेत्रात असून त्याचा अर्थ म्हणजे, दुस-या वाटेच्या दोन महिन्यांनंतर, सेवा-कार्यकृती महिन्या-महिन्यात (एम ओ एम) अजूनही घसरलेली आहे. पाचवे म्हणजे, दुस-या लाटेमुळे भीती वाढत असल्याचा पुरावा मिळत असल्याने, विशेषतः मनौपचारिक क्षेत्राला धोरणाचा आधार/सहाय्याची गरज आहे. सहावे म्हणजे, ओबीकसचा (ओबीआयसीयुएस) चौथ्या तिमाहीमधील, मोसमानुसार समायोजित केलेला क्षमता वापराचा 67.6% हा दर, 74.6 ह्या दीर्घ-कालीन सरासरीपेक्षा (2008-09 च्या पहिल्या तिमाहीत सर्वेक्षण सुरु केल्यापासून ते, 2019-20 च्या चौथ्या तिमाहीत समाप्त झालेल्या साथ-पूर्व कालावधी पर्यंत) केवळ खूप कमीच नाही तर सर्व साथ-पूर्व कालासाठीही तो कमी असल्याने, क्षमता वापराचे दर ही खूप कमी झाले आहेत. 2021-22 च्या पहिल्या तिमाहीत, कोविड-19 च्या दुस-या लाटेमुळे झालेल्या जंतुसंसर्गामुळे, क्षमता वापराचे आधीच कमी झालेला स्तर आणखी खाली येऊ शकतात. इंडस्ट्रियल आऊटलुक सर्वेने देखील हेच निर्देशित केले आहे. (60) आणीबाणीच्या किंवा अत्यंत अनिश्चिततेच्या काळात, भाकितांच्या ऐवजी, विद्यमान परिस्थितीवर आधारित धोरणे तयार करणे हे केंद्रीय बँकांसाठी अवाजवी नाही. सध्या, विकास व महागाई व त्यासोबत येणारे पॉलिसी ट्रेड-ऑफ विचारात घेता, दोन्ही बाजूंमध्ये धोरणात्मक चुका होण्याचा धोका आहेच. केवळ दूरगामी धोरणांवर अवलंबून राहिल्याने व विशेषतः महागाईच्या भाकितांशी जोडलेल्या, विद्यमान असलेल्या संभावनीयतांच्या मोठ्या वितरणांमुळे आणि पिरॅमिडचा पाया असामनतेने बाधित करणा-या आणि ज्यांचे महत्त्व मी माझ्या शेवटच्या एमपीसी निवेदनात समजावून सांगितले होते त्या, विकासाच्या वितरणात्मक (डिस्ट्रिब्युशनल) पैलूंवरील चांगल्या माहितीच्या अभावामुळे, हे धोके वाढतात. सध्या महागाई उद्दिष्टाच्याही वर गेली असून एक बेसलाईन म्हणून ती कमी होणे अपेक्षित आहे. तथापि, रिझोल्युशन फॅन चार्ट्समध्ये दिल्यानुसार, एक वर्षाच्या कालावधी दरम्यान प्रक्षेपणांच्या संभाव्यतांचे वितरण/वाटप, विश्वसनीयतेच्या 50% स्तरावर असतानाही, महागाई वरच्या टॉलरन्स स्तराच्याही बाहेर जाण्याची किंवा निम्न टॉलरन्स स्तराच्याही खाली जाण्याची संभावनीयता दिसत आहे. अशा परिस्थितीत, तशीच गरज पडल्यास हे धोरण त्वरेने प्रतिसाद देऊ शकते. नवीनतम अशी पुरवठा बाजूकडील क्षुब्धता/खळबळ किंवा आयात करावयाच्या मालाच्या किंमतींमधील महागाई वाढल्यास, पुनर् मूल्यमापन करावे लागु शकते. तथापि, खरीप पिकांच्या पेरणीतील त्रुटी भरुन निघाल्याने, आणि जागतिक माल-वस्तूंच्या किंमतींचे चक्र, चिनी अर्थव्यवस्था अपेक्षित अशी मंद फिरण्याची लक्षणे दर्शवित असल्याने, आणि तिस-या लाटेमुळे बाधित/प्रभावित झालेली युएसची अर्थव्यवस्था अति तप्त न होण्याच्या शक्यतेमुळे, सध्या ते धोके क्षीण झाले नसले तरी कमी झाले आहेत. ह्याच्या उलट, मागणीमधील टिकून राहिलेल्या क्षमतेनंतर, महागाई कमी करण्याचा दीर्घकालीन जोर (इपल्स) येणे नाकारता येत नाही. (61) एमपीसीचे सध्याचे मँडेट, धोरणाचा रेपो रेट व पवित्रा निश्चित करणे हे आहे. धोरणांमधील बदलाची वेळ व अनुक्रम चुकल्यास व त्यानंतर ते धोरण उलट करण्याची पाळी येऊ देणे. ह्याचा परिणाम आऊटपुटमधील वृध्दी व महागाई चंचल/अस्थिर होण्यात होऊ शकते. ह्यासाठी, पुढील मुदतीमधील येणा-या डेटाच्या स्पष्टतेची वाट पाहत, ह्या टप्प्यावर, आहे तशीच स्थिती ठेवणे (स्टेटसको) ही अधिक चांगला पर्याय आहे. ह्या टप्प्यावर रेपो रेट बदलणे अनुक्रमाच्या दृष्टिकोनातून परिणामकारक व योग्य होणार नाही. ह्यामुळे, रेपो रेटमध्ये बदल न करण्यासाठी व समावेशक पवित्रा सुरु ठेवण्यासाठी मी मतदान करत आहे. (62) विकास/वृध्दी एका टिकाऊ धर्तीवर पुनरुज्जीवित करण्याच्या धोरणाचे ध्येय/केंद्रबिंदु पुढेही सुरु ठेवणे गरजेचे आहे; आणि आऊटपुट मधील तफावत भरुन निघण्याच्या आधी, कर्ज मागणी मध्ये सुधारणा झाल्यानंतर येणा-या महागाईबाबतच्या जोखमी/धोके टाळण्यासाठी विचार करणे भाग आहे. विकासामधील टिकाऊ पूर्वावस्था येण्यास धोका उत्पन्न न होता हे दुष्कर काम करणे गरजेचे आहे. लठ्ठ शेपट्यादेखील पशुवृत्ती दर्शवित असल्याने, नॅरेटिव इकॉनॉमिकल कठीण परिस्थितीत महत्त्वाची भूमिका बजावते आणि व्यापार चक्राच्या एंडोजेनस हालचाली निर्माण करु शकते. तथापि, आणीबाणीमध्ये तरलता गढूळ करण्यासाठी ठेवलेला एक तात्पुरता उपाय म्हणून सुस्त झालेले मार्केट टाळणे हे, वेळ आली की सुस्ती झटकून सरळ होण्यास मदत करण्यासाठी महत्त्वाचे असते. समावेशक पवित्र्यामध्ये फूट न पाडणा-या सावकाश अशा तडजोडी करणे शक्य असते. ह्यासाठी, मी ह्या ठरावाच्या बाजूने मतदान करतो. डॉ. मायकेल देबब्रत पात्रा ह्यांचे निवेदन (63) जंतुसंसर्ग कमी झाल्याने व राष्ट्रीय स्तरावर लसीकरण केले जात असल्याने लोक आता एकांतातून बाहेर येत असून कामाच्या जागा भरुन जात आहेत. ऊर्जा वापर पूर्वपदावर येत आहे, माल वाहतूक जंतुसंसर्गाबाबत प्रतिकारक्षम होत असल्याचे दिसत आहे, विमान प्रवास पुनः उसळी घेत आहे, आणि प्रदानाच्या सर्व प्रकारांच्या आकारमानात वाढ झाल्याचे दिसत आहे. माझ्या मते, हे निर्देशक व्यवसाय/व्यापाराचे व ग्राहक विश्वासाचे पुनरुज्जीवन होत असल्याचे भाकितच दर्शवित आहेत. येऊ शकणा-या तिस-या लाटेबाबत तयारी करत असतानाच, ही खिडकी, खंडित झालेल्या पूर्वावस्थेला शक्ती/बळ देण्यासाठी उपयोगात आणलीच पाहिजे. अर्थव्यवस्थेची शोधून घेण्याची क्षमता पुनः वाढत आहे. आणि उच्चतर आयाती व देशांतर्गत बचतीला पूरक म्हणून आलेल्या विदेशी कॅपिटल फ्लोज्चा वापर ह्यामधून दिसून येत आहे. 2021 च्या जानेवारी-मार्च मध्ये, त्या तिमाहीमध्ये भारताकडे आलेल्या नक्त विदेशी भांडवली-आवकांच्या दोन तृतीयांश भांडवल देशातच वापरले गेल्याने 31.3% पर्यंत ते वाढले आहे. आणि तरीही, नजीकच्या भविष्यातील चित्रे उजळ होत असल्यामुळे एकूण/सकल मागणीची स्थिती सुधारण्यास अधिक वेळ लागेल. (64) ह्या साथीच्या मार्ग क्रमणाबाबत असलेल्या आत्यंतिक अनिश्चिततेमध्ये, नाणेविषयक धोरण निश्चित करणा-या प्राधिकरणांनी, भविष्यकालातही लागु असणारा समावेशक पवित्रा देऊ करुन थोडीफार निश्चितता देण्याचा प्रयत्न केला आहे. जगभरातच महागाई वाढल्याने अपेक्षा स्थिर करण्याचा हा प्रयत्न छाननी करण्याखाली आहे. काही देशांमध्ये, महागाईचे दबाव तात्पुरते असून त्यासाठी धोरण-पवित्र्यामध्ये बदल करण्याची आवश्यकता नाही, ह्या प्राधिकरणाच्या दृष्टीकोनांशी बाजार सहमत झाले आहेत. इतर देशांमध्ये, ही महागाई तात्पुरती असल्याचे मूल्यमापन करुनही, केंद्रीय बँकांनी धोरण-पवित्रा अधिकच आवळला आहे. हे तलवारीच्या धारेवर चालण्यासारखेच असून, माझ्या मते, ह्याला प्रतिसाद देण्यासाठी, दूरदृष्टी व महागाईशी सामना करण्याची क्षमता दोन्हीही ठेवून निर्णय घेण्याची गरज आहे. (65) ह्या सभेमधील माझे मत म्हणजे, धोरणाचा दर 4% ठेवून आतापर्यंत स्वीकारलेला समावेशक पवित्रा सुरु ठेवणे. माझ्या मते, नाणेविषयक धोरणाला एक उपजत असा देशांतर्गत पैलु/कल असून धोरणाचा पवित्रा, देश-विशेष अशा मागण्या-अडचणींचा विचार करुन केलेला असतो. भारतामध्ये, मी केलेल्या मूल्यमापनानुसार, ही हेडलाईन महागाई, बाजारात खरीपाचे उत्पादन आलेल्या तिस-या तिमाहीत कमी होण्यापूर्वी, 2021-22 च्या किमान दुस-या तिमाहीतही सध्याच्याच वाढलेल्या स्तरावर असेल. प्रथिनयुक्त खाद्यपदार्थ, खायची तेले, व डाळी ह्यांच्या बाबतीत असल्यानुसार, मागणी-पुरवठा ह्यामध्येही असमतोल असून, ते असमतोल, विशिष्ट पुरवठा उपायांनी दूर केले जात असून, किंमतीचे दबाव कमी होत असल्याची लक्षणे दिसून येत आहेत. ह्याच्या उलट, साथीमुळे निर्माण झालेल्या अडचणी व भर म्हणून मार्जिन्स व कर ह्यामध्ये झालेली वाढ ह्यामुळे सध्याची किंवा मूलभूत (कोअर) महागाई मात्र अधिक काळ कडक राहू शकते. कच्च्या तेलाच्या, आंतरराष्ट्रीय किंमतींमधील वाढ देखील महागाईसाठी व व्यापाराच्या अटींसाठी धोकादायकच आहे. धोरणामध्ये वेळोवेळी हस्तक्षेप/बदल करुन, ह्या अनिश्चिततेपासून अर्थव्यवस्थेचे रक्षण करणे महत्त्वाचे आहे. (66) 2020-21 च्या द्वितीयार्धात मिळालेली गती पुनश्च प्राप्त करण्याचा प्रयत्न/धडपड अर्थव्यवस्था करत आहे. आधी सांगितल्याप्रमाणे, एकूण मागणीमधील भरगच्च वाढीने अजूनही आकार घेतलेला नाही. साथ येण्यापूर्वीच्या प्रगतीशी तुलना करणे अर्थपूर्ण दिसत असले तरीही, येथे नोंद घेतली पाहिजे की, 2019-20 मध्ये, अडीच वर्षांदरम्यान, एक चक्रीय अवनती परिपक्व झाली होती व त्यामुळे खरा जीडीपी विकास, राष्ट्रीय खात्यांच्या 2011-12 आधारित मालिकांमध्ये नीचतम झाला होता. अशा प्रकारे, अर्थव्यवस्थेमध्ये स्त्रोतांचा वापर करण्याबाबत लक्षणीय ढिलाई असून, आर्थिक कार्यकृती पूर्वस्थितीवर आणण्यासाठी त्यांचा पूर्ण वापर करणे आवश्यक आहे. सध्याचे प्राधान्य म्हणजे, ह्या साथीच्या ओसरण्यानुसार, महागाईच्या उद्दिष्टाशी जुळेल अशा प्रकारच्या वक्ररेषेनुसार विकासाचे पुनरुज्जीवन करणे. अशा प्रकारच्या धोरण-निवडीसाठी द्यावयाची किंमत म्हणजे, 2020-21 मधील वरच्या टॉलरन्स बँडच्याही वर गेलेल्या महागाईच्या तुलनेत/विरुध्द, 2021-22 ह्या साथीने-ग्रस्त व अपवादात्मक वर्षामधील टॉलरन्सबँड मध्ये असलेल्या वरच्या स्तरात पोहोचलेली महागाई. आतापर्यंत तरी महागाईचे परिणाम/फले प्रक्षेपित करण्यात आलेल्या मार्गावरच आहेत. श्री. शक्तिकांत दास ह्यांचे निवेदन (67) ही साथ सुरु झाल्यापासून एमपीसीच्या सर्व सभा आव्हानात्मक परिस्थितीतच घेतल्या गेल्या आहेत. ह्या आणीबाणीच्या प्रसंगी आवश्यक असलेला बदल विचारात घेता ही सभा देखील तशीच आहे - जवळजवळ सर्व जगात महागाईत मोठी वाढ झाली असतानाही विकास करत राहणे. (68) एमपीसीने, तिचे मार्गदर्शक तत्व म्हणून, महागाईच्या अपेक्षा स्थिर राहतील ह्याची खात्री करुन घेत विकासाचे पुनरुज्जीवन व साथीचा प्रभाव/आघात कमी करणे ह्यालाच प्राधान्य दिले आहे. गेल्या वर्षीच्या (2020) सप्टेंबरमध्ये महागाई एकदम 7.3% पर्यंत व ऑक्टोबर 2020 मध्ये 7.6% पर्यंत वाढली तेव्हा आमच्या मूल्यमापनानुसार त्याचे वाटप मुख्यतः, महागाईच्या प्रक्रियेला चालना देणा-या पुरवठ्यातील तात्पुरते धक्के असल्याचे दिसून आले होते. अशा परिस्थितीत, एमपीसीने, एका काल-विशेष अशा मार्गदर्शनाच्या मार्फत, नाणेविषयक धोरण उलट फिरविण्याचा पवित्र्याबाबत, त्यावेळी निर्माण होत असलेल्या अवास्तव/अवाजवी अपेक्षा कमी करण्याचे ठरविले. त्यावेळी एमपीसीने पुरवठ्यातील धक्क्यांनी चालित महागाईचा अभ्यास/निरीक्षण केले आणि नाणेविषयक धोरण हे विकासाला प्रोत्साहन देणारे आणि महागाईच्या पुरवठा-बाजूकडील दबावांना प्रतिसाद न देणारे असावे. ह्याबाबत सर्वांच्या एकमताने/एकत्रितपणे अपेक्षा ठेवल्या होत्या. त्यानंतरच्या अवलोकनात, जानेवारी 2021 मध्ये महागाई 4.1% ने कमी झाल्याने व Q4: 2020-21 च्या चौथ्या तिमाहीत ती सरासरी 4.9% असल्याने आमचे भाकित खरे असल्याचे दिसून आले. 2020-21 च्या ऑक्टोबर-फेब्रुवारी दरम्यान दिलेले पुढील मार्गदर्शन, मार्केटमधील अपेक्षा स्थिर करण्यास, ह्या आणीबाणीच्या परिस्थितीतून पूर्वस्थितीत येण्यास, आणि नाणेविषयक धोरणाची पारेषण गती वाढविण्यास सहाय्यक ठरते. (69) मे व जून मध्ये महागाई वरच्याही मर्यादेबाहेर गेल्याने नाणेविषयक धोरणाला सुयोग्य प्रतिसाद देण्याबाबत वादविवाद पुनः सुरु झाला आहे. महागाईबाबतचे उद्दिष्ट ठरविल्यानंतर, नाणेविषयक धोरणामधील विश्वासार्हतेमुळे, कोविड-19 सारख्या एका अपवादात्मक धक्क्यामुळे निर्माण झालेल्या विकास-महागाई ट्रेड-ऑफर्सना प्रतिसाद देण्यासाठी एमपीसीला मदतच झाली आहे. लवचिक असाच महागाई-उद्दिष्ट (एफ आयटी) साचा ठेवल्याने, तिचे नाणेविषयक धोरण राबविताना अर्थव्यवस्थेला बसणा-या अनपेक्षित धक्क्यांचा सामना करण्यात एमपीसीला सुयोग्य लवचिकता प्राप्त झाली आहे. तिने कोणताही दृष्टिकोन ठेवला असला तरी, नाणेविषयक धोरण राबवितांना तिला सर्व बाबतीत मिळत असलेल्या काळजीयुक्त मार्गदर्शनामुळे, रिझर्व्ह बँक, सध्याच्या परिस्थितीत दिसत असलेल्या पूर्वपदावर येत असण्यासाठी सहाय्यभूत झाली आहे. (70) जून 2021 च्या धोरणापासून भारतामधील महागाईबाबतचे आम्ही केलेले मूल्यमापन म्हणजे, ही महागाई, ह्या साथीमुळे निर्माण झालेल्या बहुविध प्रकारच्या खंडितपणामुळे, अन्न, इंधन व मूलभूत गट ह्यावर आघात करणा-या, पुरवठ्याच्या बाजूच्या चालकांमुळेच बहुशः निर्माण झाली आहे. सध्याचे किंमतींसंबंधीचे बहुतेक धक्के हे तात्पुरते किंवा संक्रमणीय असेच आहेत. कमी मागणी असण्याची स्थिती आणि किंमत ठरविण्याची अल्प राशी पक्क्या मालाच्या किंमतीपर्यंत पोहोचण्याचे प्रमाण मर्यादित झाले आहे. (71) एमपीसीने केलेले महागाईबाबतचे भाकित, ते वरच्या टॉलरन्स बँडच्या जवळपास असले तरीही दर्शविते की ही महागाई टॉलरन्स बँड मध्येच राहील. अशा 100 वर्षांमधील सर्वात मोठ्या धक्क्यामधून अर्थव्यवस्था पूर्वपदावर येत आहे. एमपीसीने विद्यमान वर्षासाठी केलेल्या 9.5% जीडीपी वाढीच्या प्रक्षेपणाचा अर्थ म्हणजे, 2021-22 मधील अर्थव्यवस्थेचे आकारमान 2019-20 पेक्षा थोडे उच्चतर असेल. अर्थव्यवस्थेमध्ये अजूनही थोडी ढिलाई/डळमळीतपणा आहे. देशांतर्गत मागणी वाढत आहे - पण, मंदगतीनेच महागाईच्या दबावांचा सामना करण्यासाठी सरकारने, पुरवठ्याच्या बाजूने अनेक उपाय केले आहेत. तरीही ते अजून जास्त करणे गरजेचे आहे. कोविड-19 चे नवीन रुग्ण/जंतुसंसर्ग सुमारे 40,000 प्रतिदिन आहेत. क्षितिजावर तिस-या लाटेची शक्यता दिसत आहे. एकंदरीनेच, चांगली वित्तीय स्थिती व आर्थिक वर्धन टिकवून ठेवण्याबाबत अर्थव्यवस्थेला अजूनही आधाराची गरज आहे. अशा आणीबाणीच्या प्रसंगी, पायाखालचा गालीचा ओढून अर्थव्यवस्थेला तोंडाशी पाडणे आपल्याला परवडेल का ? आजची गरज दोन पदरी आहे : पहिले म्हणजे, अर्थव्यवस्थेला नाणेविषयक धोरणाचा आधार देत राहणे, आणि दुसरे म्हणजे, पुढील काळात, एका अखंडित अशा रितीने सीपीआय महागाई 4% पर्यंत आणण्यासाठी, महत्त्वाच्या घटकांमधील किंमतींची टिकून राहिलेली गती आणि टिकून राहिलेले महागाईचे दबाव ह्याबाबत आपण सावध राहिले पाहिजे. (72) ही साथ सुरु झाल्यापासून, अर्थव्यवस्था आणि वित्तीय बाजारांचे व्यवस्थापन करण्यात, आंतर प्रवाह व परस्पर विरोधी उद्दिष्टांमुळे अनेक आव्हाने समोर उभी ठाकली आहेत. अशा परिस्थितीत विवेकपूर्ण अशा धोरणात्मक निवडी/पर्याय ठेवून समष्टी अर्थव्यवस्थांमधील सूक्ष्म फरक सांभाळले गेले पाहिजेत. सध्याच्या क्षणी तरी, पुनरुज्जीवन व विकासातील सातत्य ह्यावर लक्ष केंद्रित करुन धोरण आधार देत राहणे हाच सर्वात गरजेचा व विवेकपूर्ण असा धोरण-पर्याय आहे. ह्यासाठीच, जून 2021 मध्ये एमपीसीने दिल्यानुसार, धोरण दरात बदल न करता, समावेशक पवित्रा पुढेही सुरु ठेवण्याच्या बाजूने मी माझे मत देत आहे. ह्याच्याच बरोबर/समांतर, महागाईबाबतच्या अपेक्षा स्थिर करण्यासाठी, महागाईच्या गतिशास्त्रावर/गतीवर जवळून देखरेख ठेवणे सुरुच ठेवले गेले पाहिजे. (योगेश दयाल) प्रेस प्रकाशनी: 2021-2022/722 1 कृपया चार्मल व्ही व गोयल ए, 2021 पहा – ‘लिक्विडिटी मॅनेजमेंट अँड मोनेटरी ट्रान्समिशन : एंपिरियल अॅनालिसिस फॉर इंडिया’, जर्नल ऑफ इकॉनॉमिक स्टडीज, छापण्यापूर्वी जुलै 13 रोजी प्रसिध्द केलेले https://doi.org/10.1108/JES-07-2020-0359 | ||||||||||||||||

हे पेज शेअर करा:

भारतीय रिझर्व्ह बँक मोबाईल ॲप्लिकेशन इंस्टॉल करा आणि नवीनतम बातम्यांचा त्वरित ॲक्सेस मिळवा!

आमचे अॅप इंस्टॉल करण्यासाठी QR कोड स्कॅन करा

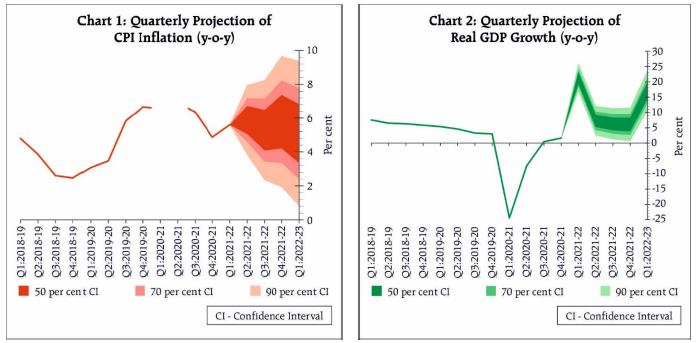

पेज अंतिम अपडेट तारीख: