IST,

IST,

మొదటి ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2017-18 ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) భారతీయ రిజర్వ్ బ్యాంక్

ఏప్రిల్ 06, 2017 మొదటి ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2017-18 నేటి సమావేశంలో ప్రస్తుత మరియు మార్పు చెందుతున్న స్థూల ఆర్థిక పరిస్థితిని సమీక్షించిన అనంతరం, ద్రవ్య విధాన కమిటీ (MPC) ఈ విధంగా నిర్ణయించింది:

దీనితో పాటు జతపరిచిన అభివృద్ధి మరియు నియంత్రణా విధానాల ప్రకటనలో పేర్కొన్నట్లుగా, LAF కారిడార్ను తగ్గించిన పిమ్మట, రివర్స్ రెపో రేటును LAF కింద 6.0 శాతం వద్ద, మార్జినల్ స్టాండింగ్ ఫెసిలిటీ (MSF) రేట్ మరియు బ్యాంకు రేట్లను 6.50 వద్ద ఉంచాలని నిర్ణయించడం జరిగింది. MPC యొక్క నిర్ణయం, ఒకవైపున అభివృద్ధిని ప్రోత్సహిస్తూ, ద్రవ్య విధానంలో మధ్యస్థ దారిని అనుసరిస్తూ, వినియోగదారుల ధరల సూచిక (CPI) విషయంలో, +/- 2 శాతం బ్యాండ్లో 4 శాతం ద్రవ్యోల్బణం మధ్యకాలిక లక్ష్యాన్ని సాధించాలనే లక్ష్యానికి అనుగుణంగా ఉంది. ఈ నిర్ణయం తీసుకోవడానికి ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో వివరించడం జరిగింది: అంచనాలు 2. MPC ఫిబ్రవరి, 2017లో కలిసిన నాటి నుంచి, అంతర్జాతీయ అభివృద్ధి సూచికలు అత్యంత ఆధునిక ఆర్థిక వ్యవస్థ(AE)లో బలమైన మార్పులను మరియు సరుకులను ఎగుమతి చేసే భారీ ఎమర్జింగ్ మార్కెట్ ఎకానమీ(EME)లు ఆర్థిక మాంద్యం తగ్గుదులను సూచిస్తున్నాయి. అమెరికాలో గత త్రైమాసికంలో అతి తక్కువ పెర్ఫామెన్స్ నుంచి 2017 మొదటి Q1లో లేబర్ మార్కెట్, పారిశ్రామిక ఉత్పత్తి మరియు రిటైల్ అమ్మకాలు గణనీయంగా పుంజుకున్నాయని హై ఫ్రీక్వెన్సీ డాటా సూచిస్తోంది. అయినప్పటికీ, స్థూల ఆర్థిక విధానాలు కార్యరూపం దాల్చని కారణంగా, లేదా తక్కువ అభివృద్ధి కారణంగా భారీ లక్ష్యాలు సాధించలేమనే భయాలు కమ్ముకున్నాయి. యూరో విషయంలో, వినియోగదారుల విశ్వాసం పెరగడం మరియు ఉపాధి అవకాశాలు క్రమంగా పెరగడం లాంటి కారణాలతో పారిశ్రామిక పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) మార్చి నెలలో ఆరేళ్ల గరిష్టానికి చేరంది. జపాన్ ఆర్థిక వ్యవస్థలో, నిరుద్యోగం తగ్గుముఖం పట్టడం, స్థిర పెట్టుబడుల విషయంలో బిజినెస్ సెంటిమెంట్ మెరుగుపడడం, యెన్ విలువ తగ్గుదలతో పెరిగిన ఎగుమతులు తదితర కారణాల వల్ల జపాన్ ఆర్థిక వ్యవస్థ మళ్లీ పుంజుకుంటున్న సూచనలు కనిపిస్తున్నాయి. అయితే ప్రతి ద్రవ్యోల్బణ రిస్కులు ఇంకా కొనసాగుతూనే ఉన్నాయి. 3. 2016లో కనిపించిన లక్షణాలు నెమ్మదిగా తగ్గిపోతుండడంతో EME ల దృక్పథం క్రమంగా మెరుగుపడుతోంది, చైనాలో ఆర్థిక స్థిరత్వం మరియు క్యాపిటల్ అవుట్ ఫ్లోల విషయంలో కొనన్ని సందేహాలు ఉన్నప్పటికీ, అనుకూల స్థూల ఆర్థిక విధానాలు, పెరుగుతున్న క్రెడిట్ గ్రోత్ మరియు ప్రాపర్టీ మార్కెట్ అంచనాకు మించిన అభివృద్ధి కలిసి ఆ దేశ అభివృద్ధి రేటు కొనసాగేందుకు కారణమయ్యాయి. బ్రెజిల్లో స్థిరపడుతున్న ఉత్పత్తుల ధరలు, ప్రభుత్వం తీసుకున్న సంస్కరణలకు ఊతంగా ఆర్థిక వ్యవస్థను మాంద్యం నుంచి బయట పడేసేందుకు ఉపయోగపడుతున్నాయి, ఆర్థిక దుర్భలత్వం ఇంకా ప్రమాదకరంగా ఉన్నప్పటికీ. క్రూడాయిల్ ధరల కారణంగా లాభం పొందుతున్న రష్యా, 2017లో మరోసారి అభివృద్ధి బాట పడుతుందని భావిస్తున్నారు. 4. క్రమంగా తగ్గుతున్న నిరుపయోగ వనరులు, పటిష్టమైన లేబర్ మార్కెట్లు, పెరుగుతున్న ఉత్పత్తుల ధరల నేపథ్యంలో AE లలో ద్రవ్యోల్బణం క్రమంగా పెరుగుతున్న సూచనలు కనిపిస్తున్నాయి. ద్రవ్యోల్బణ వత్తిడులు మెల్లమెల్లగా తగ్గుతున్న నేపథ్యంలో EME లలో టర్కీ, దక్షిణాఫ్రికా మాత్రం దీనికి అతీతంగా ఉన్నాయి. వాణిజ్య నిబంధనల్లో మార్పుల నేపథ్యంలో ఎట్టకేలకు గ్లోబల్ ట్రేడ్ వాల్యూమ్స్ మెల్లగా మెరుగుదలను సూచిస్తున్నాయి. పలు EME లలో మరియు తమ కరెన్సీ విలువలు తగ్గిన కొన్ని AE లలో ఎగుమతులు బలంగా పెరుగుతున్నాయి. 5. అంతర్జాతీయ ఫైనాన్స్ మార్కెట్లు అనేక AE లలో చేసిన విధాన ప్రకటనలతో, భౌగోళిక-రాజకీయ కారణాలతో, ఆయా దేశాలకు చెందిన ప్రత్యేక అంశాల వల్ల ప్రభావితమయ్యాయి. AE లలోని ఈక్విటీ మార్కెట్లు ప్రతి ద్రవ్యోల్బణ వాణిజ్యం, బలమైన ఇన్ కమింగ్ డాటా మరియు కరెన్సీ కదలికల వల్ల ప్రభావితం చెందాయి. ఇన్వెస్టర్ల అప్రమత్తత, క్యాపిటల్ ఫ్లోల వల్ల స్వదేశీ అంశాలను ప్రతిబింబిస్తూ EME లలోని ఈక్విటీ మార్కెట్లలో మిశ్రమ ప్రతిస్పందన కనిపించింది. మార్చి నెల రెండో అర్ధభాగంలో అమెరికా ఆర్థిక విధానంపై డోవిష్ గైడెన్స్ కారణంగా అన్ని ప్రాంతాలలో మరీ ముఖ్యంగా ఆసియాలో ఈక్విటీలు పరిధికి మించి పెరగడం, EME ల అసెట్స్ కోసం పోటీ మరోసారి పెరిగింది, అయితే అమెరికా విధానాలు ఏ మేరకు వాస్తవరూపం దాలుస్తాయన్న అనుమానాలను, బ్రెగ్జిట్ మరియు తగ్గిన క్రూడాయిల్ ధరలు నిమ్మళింపజేశాయి. అమెరికాలో ఫిస్కల్ స్టిమ్యులస్కు కమిట్మెంట్పై కమ్ముకున్న అనిశ్చితిని ప్రతిఫలించిన బాండ్ మార్కెట్లు, దాని వల్ల AE ల వైపుగా ట్రేడ్ అయ్యాయి, అయితే EME లలో అవి సాధారణంగా కొంత సడలాయి. కరెన్సీ మార్కెట్లలో అమెరికా డాలర్ యొక్క బుల్ రన్ మార్చి నెల మధ్యనాటికి వేగాన్ని కోల్పోయింది. అంతర్జాతీయ పరిస్థితుల నేపథ్యంలో EME కరెన్సీలు మొదట కొంత పెరిగినప్పటికీ, కమోడిటీ ధరలు తగ్గడంతో ఇటీవలి కాలంలో వాటిలో కొన్ని బలహీనపడ్డాయి. షేల్ అవుట్ పుట్ పెరగడం, అమెరికా ఇన్వెంటరీలు పెరగడంతో క్రూడాయిల్ ధరలు మార్చికి మూడు నెలల కనిష్టానికి పడిపోయాయి. తృణధాన్యాల కారణంగా ఆహారపదార్థాల ధరలు ప్రపంచవ్యాప్తంగా క్రమంగా పెరుగుదలను సూచిస్తున్నాయి. 6. మన దేశం విషయానికి వస్తే, సెంట్రల్ స్టాటిస్టిక్స్ ఆఫీస్ (CSO) ఫిబ్రవరి 28న, 2016-17 సంవత్సరానికి తన రెండో ముందస్తు అంచనాలను విడుదల చేసింది. వాటి ప్రకారం ఈ ఏడాది భారత వాస్తవ GVA అభివృద్ధి 6.7 గా అంచనా వేశారు. ఇది జనవరి 6న విడుదల చేసిన మొదటి ముందస్తు అంచనా(7.0) విలువకన్నా తక్కువ. వరుసగా రెండేళ్లు ఒకటి కన్నా తక్కువ అభివృద్ధి అనంతరం వ్యవసాయం ఏటికేడాదీ అతి శక్తివంతంగా విస్తరించింది. పారిశ్రామిక రంగంలో, విద్యుత్ ఉత్పత్తి తప్ప అన్ని విభాగాలలో మందగమనం చోటు చేసుకుంది. వాణిజ్యం, హోటళ్లు, రవాణా, కమ్యూనికేషన్ తో పాటు ఫైనాన్షియల్, రియల్ ఎస్టేట్ మరియు వృత్తిపరమైన సేవల మందగమనంతో సేవారంగం కూడా మందగించింది. అయితే ప్రైవేట్ వినియోగం మరియు క్యాపిటల్ ఫార్మేషన్ లో తగ్గుదలను ప్రభుత్వ పెట్టుబడులు కొంతవరకు పూరించాయి. 7. స్థూల ఆర్థిక దృక్పథంలో కొంత అభివృద్ధి ఉంటుందని అనేక సూచికలు వెల్లడిస్తున్నాయి. వరి, గోధుమలు, తృణధాన్యాల రికార్డు స్థాయి ఉత్పత్తితో ఆహారధాన్యాల ఉత్పత్తి ముందెన్నడూ లేనంతగా 272 మిలియన్ టన్నుల అత్యధిక స్థాయిని తాకింది. గోధుమ రికార్డుస్థాయి ఉత్పత్తి వల్ల ధాన్య సేకరణ కార్యకలాపాలు పెరిగి, ఇటీవలి కాలంలో పెరిగిన దిగుమతులు కొంత తగ్గే అవకాశముంది. బఫర్ స్థాయికన్నా తగ్గిన వరి స్టాక్, ఖరీఫ్ సేకరణతో పెరిగింది. పప్పుధాన్యాల ఉత్పత్తి గణనీయంగా పెరగడంతో అనుకున్న బఫర్ స్టాక్ స్థాయి (20 లక్షల టన్నులు) లక్ష్యం చేరుకోవడం జరిగింది. దీని వల్ల పప్పుధాన్యాల ధరలు కూడా అదుపులో ఉంటాయి. ఇప్పటికే దేశంలో కాయధాన్యాల ధరలు కనీస మద్దతు ధర కన్నా తక్కువకు చేరాయి. 8. పారిశ్రామిక ఉత్పత్తి సూచిక (IIP)తో కొలిచే పారిశ్రామిక ఉత్పాదన, ఉత్పత్తితో పాటు మైనింగ్, క్వారీయింగ్ రంగాలలో అభివృద్ధి కారణంగా గత నెల తరుగుదల నుంచి కోలుకుని కొంత రికవర్ అయింది. ఆశాజనకంగా లేని బేస్ ఎఫెక్ట్స్ తగ్గుతున్నాయని సూచించినప్పటికీ క్యాపిటల్ గూడ్స్ ఉత్పత్తి చెప్పకోదగినంతగా మెరుగుపడింది. బేస్ ఎఫెక్ట్ లు ఆశాజనకంగా ఉన్నప్పటికీ, వినియోగదారుల నాన్-ద్యూరబుల్స్ వరుసగా రెండో నెల కూడా తరుగుదలను నమోదు చేశాయి. అందువల్ల ఇన్వెస్ట్ మెంట్ మరియు గ్రామీణ వినియోగ డిమాండ్ తక్కువస్థాయిలో ఉంది. బొగ్గు తప్ప అన్ని రంగాలలో ఉత్పత్తి మందగించడంతో కోర్ ఇండస్ట్రీస్ ఉత్పాదన కూడా తగ్గుముఖం పట్టింది. ఫిబ్రవరీలో విస్తరణ సూచనలు కనిపించిన ఉత్పాదక పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) మార్చిలో కొత్త ఆర్డర్లు మరియు ఉత్పాదన కారణంగా ఐదు నెలల గరిష్టానికి చేరింది. పికప్ డిమాండ్ పెరుగుతుందనీ, కొత్త ప్రాడక్ట్ లైన్ లను ప్రారంభిస్తారన్న అంచనాల నేపథ్యంలో ఫ్యూచర్ అవుట్ పుట్ ఇండెక్స్ లు కూడా బలంగా పుంజకున్నాయి. రిజర్వ్ బ్యాంక్ యొక్క 77వ రౌండ్ పారిశ్రామిక ఔట్ లుక్ సర్వే 2017-18, అంతర్గత, బయటి దేశాల నుంచి డిమాండ్లు పెరుగుతున్న నేపథ్యంలో మొదటి త్రైమాసికంలో ఓవరాల్ బిజినెస్ సెంటిమెంట్ మెరుగుపడుతుందని అంచనా వేసింది. అనేక పరిశ్రమలలో వనరులను పూర్తిస్థాయిలో వినియోగించుకోలేకపోతున్న కారణాలు పెట్టుబడులకు ప్రతికూలంగా పరిణమించినప్పటికీ ఎగుమతులు, మరియు నాన్-ఆయిల్, నాన్-గోల్డ్ దిగుమతులు లాంటి కోఇన్సిడెంట్ సూచికలు పారిశ్రామిక అభివృద్ధి మెరుగుపడుతుందని సూచిస్తున్నాయి. 9. డీమానిటైజేషన్ ప్రభావం క్రమంగా తగ్గుతున్న నేపథ్యంలో సేవారంగంలో కార్యకలాపాలు క్రమంగా పుంజుకుంటున్నాయి. ఒకవైపున తగ్గిన ద్విచక్ర, త్రిచక్ర వాహనాల అమ్మకాలు మరియు ఎరువుల అమ్మకాలు గ్రామీణ ప్రాంతంలో తగ్గిన డిమాండ్ను సూచిస్తున్నాయి. మరోవైపు - రైల్వే ట్రాఫిక్, టెలిఫోన్ ఖాతాదారులు, విదేశీ పర్యాటకుల సంఖ్య, ప్యాసింజర్ మరియు కమర్షియల్ కార్ల అమ్మకాలు పెరగడం తదితర హై ఫ్రీక్వెన్సీ సూచికలు సేవారంగం పుంజుకుంటున్న సూచనలిస్తున్నాయి. కొత్త వ్యాపారాలు పెరగడంతో వరుసగా మూడు నెలల పాటు తగ్గిన సేవల PMI ఫిబ్రవరీ, మార్చి నెలల్లో విస్తరణ జోన్ లోనికి ప్రవేశించింది. 10. గత ఆరు నెలలుగా విరామం లేకుండా చారిత్రాత్మక కనిష్ట స్థాయికి చేరుకున్న రిటైల్ ద్రవ్యోల్బణం, వినియోగదారుల ధరల సూచీ (CPI) లో మార్పుల కారణంగా ఫిబ్రవరిలో 3.7 శాతానికి మారింది. ఆహారధరలు గత మాసపు కనిష్ట స్థాయికి చేరగా, ఈ విభాగంలో బేస్ ఎఫెక్ట్స్ ద్రవ్యోల్బణాన్ని పైకి నెట్టాయి. చక్కెర, పళ్లు, మాంసం, చేపలు, పాలు, ప్రాసెస్డ్ ఆహార పదార్థాల ధరలు పెరగడంతో ఆహార విభాగం కొంత వేగం పుంజుకుంది. ఇంధన విభాగంలో, అంతర్జాతీయ ధరలు క్రమంగా స్థిరీకరణం చెంది డిసెంబర్ 2016- ఫిబ్రవరి 2017 కాలంలో దేశీయ లిక్విఫైడ్ పెట్రోలియం గ్యాస్ ధరలను పెంచడంతో ఈ రంగంలో ద్రవ్యోల్బణం పెరిగింది. కిరోసిన్ పై సబ్సిడీని తొలగించడంతో వాటి ధరలు కూడా జులై నుంచి క్రమంగా పెరుగుతున్నాయి. వీటి ధరల్లో మార్పులకు అనుగుణంగా, మూడు నెలల ముందుగా మరియు కుటుంబ ద్రవ్యోల్బణ అంచనాలకు ఏడాది ముందుగా, రిజర్వ్ బ్యాంక్ డిసెంబర్ లో నిర్వహించిన సర్వేలో తగ్గుముఖం పట్టిన ద్రవ్యోల్బణం, తాజా రౌండ్లో మాత్రం తిరుగుముఖం పట్టింది. అంతే కాకుండా ఈ సర్వే ప్రకారం, అన్ని ఉత్పత్తుల బృందాలలో ధరల అంచనాలు క్రమంగా స్థిరీకరణం చెందుతున్నాయని తేలింది. రిజర్వ్ బ్యాంక్ యొక్క 77వ పారిశ్రామిక ఔట్లుక్ సర్వే ఉత్పాదక ఖర్చులు లాభాల మార్జిన్ లను తగ్గిస్తుండడంతో, ధరల నిర్ణాయిక శక్తి తిరిగి కార్పొరేట్లకు చేరుతోందని తేల్చింది. 11. ఆహార పదార్థాలు, ఇంధనం కాకుండా, ద్రవ్యోల్బణం ఫిబ్రవరిలో 20 బేసిస్ పాయింట్లు తగ్గి 4.8 శాతానికి చేరింది, మరీ ముఖ్యంగా తాత్కాలిక మరియు ప్రత్యేక వస్తుగత అంశాలపై ఆధారపడి. ఫిబ్రవరీలో దుస్తులు మరియు బెడ్డింగ్ సబ్ గ్రూపుతో పాటు పర్సనల్ కేర్ మరియు ఎఫెక్ట్స్ సబ్-గ్రూపులో బేస్ ఎఫెక్ట్స్ అనుకూలంగా ఉన్నాయి. బంగారు ధరలో చోటు చేసుకున్న ప్రతి ద్రవ్యోల్బణం కూడా పర్సనల్ కేర్ మరియు ఎఫెక్ట్స్ కు కలిసి వచ్చింది. క్రూడాయిల్ ధరలలో ఒడిదుడుకులు మరియు నిమ్మళించిన పాస్-త్రూ లు ఆహారపదార్థాలు, ఇంధనం కాకుండా ఇతర వస్తువుల CPI ద్రవ్యోల్బణంపై ప్రభావం చూపుతున్నాయి. ఫిబ్రవరి ప్రారంభం నుంచి అంర్జాతీయ క్రూడాయిల్ ధరలు 4.5 అమెరికా డాలర్లు తగ్గిపోవడం, ఏప్రిల్ లో వచ్చే CPI లో ప్రతిఫలిస్తుంది (దాని క్యుములేటివ్ పాస్-త్రూ చాలా నెమ్మదిగా ఈ నెల మొదటి వారంలో జరగడం మూలంగా). మరీ ముఖ్యంగా - ఆహార పదార్థాలు, ఇంధనం కాకుండా మిగతావి నిలకడను ప్రదర్శించి, సెప్టెంబర్, 2016 నుంచి ఉన్న హెడ్ లైన్ ద్రవ్యోల్బణంకన్నా పైనే ఉన్నాయి. 12. రీమానిటైజేషన్ వల్ల బ్యాంకింగ్ వ్యవస్థలో క్రమక్రమంగా, జనవరి 04, 2017న అత్యధికంగా రూ.7,956 బిలయన్లు ఉన్న సర్ ప్లస్ లిక్విడిటీ ఫిబ్రవరిలో రూ.6,014 బిలయన్ల సగటుకు, మార్చిలో మరింత తగ్గి రూ.4,806 బిలియన్లకు చేరింది. ఈ కాలంలో చలామణిలో ఉన్న కరెన్సీ క్రమంగా పెరిగింది. అయితే ప్రభుత్వం మార్చి మధ్య వరకు ఆర్థిక వ్యవస్థలోకి లిక్విడిటీని విడుదల చేయడంతో క్యాష్ బ్యాలెన్స్ చెప్పుకోదగినంత పరిమాణంలో తగ్గి, లిక్విడిటీ ఓవర్ హ్యాంగ్ పై దాని ప్రభావాన్ని తగ్గించింది. ఆ తర్వాత ముందస్తు పన్ను చెల్లింపులు, బ్యాంకుల బ్యాలెన్స్ షీట్ సర్దుబాట్ల మూలంగా ప్రభుత్వ నగదు బ్యాలెన్స్ పెరగడం మూలంగా, మార్చి చివరి నాటికి అదనపు లిక్విడిటీ రూ.3,141 బిలియన్లకు తగ్గింది. మార్కెట్ మొబిలైజేషన్ స్కీమ్ (MMS) కింద క్యాష్ మేనేజ్ మెంట్ బిల్స్ (CMB) ను జారీ చేయడం జనవరి మధ్యనాటికి ముగిసి, అప్పటికి ఉన్న ఇష్యూలు మెచ్యూర్ కావడంతో, వేరీయింగ్ టెనర్ల వేరియబుల్ రేట్ రివర్స్ రెపోల వేలం వల్ల తదనంతరం లిక్విడిటీని ఇముడ్చుకోవడం జరిగింది. తదనుగుణంగా రిజర్వ్ బ్యాంక్ యొక్క సగటు నెట్ అబ్సార్ప్షన్ జనవరిలో రూ.2,002 బిలియన్ల నుంచి మార్చి నాటికి రూ.4,483 బిలియన్లకు చేరుకుంది. వెయిటెడ్ యావరేజ్ కాల్ మనీ రేట్ (WACR) LAF కారిడార్ పరిమితులలోనే ఉంది. CMB లు మెచ్యూర్ కావడం మరియు మార్చి చివరి వరకు ట్రెజరీ బిల్లుల జారీ తగ్గడం కారణంగా ట్రెజరీ బిల్లుల రేట్లు పాలసీ రేట్లకన్నా తక్కువ కావడానికి తోడ్పడ్డాయి. 13. ముందు నెలలకన్నా ఫిబ్రవరి, 2017లో వాణిజ్య ఎగుమతులు చాలా ఎక్కువగా పెరిగాయి. ఇంజనీరింగ్ వస్తువులు, పెట్రోలియం ఉత్పత్తులు, ఇనుప ఖనిజం, వరి మరియు రసాయనాల కారణంగా అభివృద్ధి సూచికలు కూడా విస్తృతంగా కనిపించాయి. జనవరి, ఫిబ్రవరి 2017లో పెరిగిన ఎగుమతులు క్రూడాయిల్ మరియు బొగ్గు వంటి వస్తువుల ధరలు స్థిరీకరణం చెందడాన్ని ప్రతిఫలించాయి. ఇంధనేతర, స్వర్ణేతర దిగుమతులు చాలా మెల్లగా పెరగడం ప్రారంభించగా, క్యాపిటల్ గూడ్స్ దిగుమతులు మాత్రం మందకొడిగా ఉన్నాయి. దిగుమతులు ఎగుమతులను అధిగమించడం వల్ల, గత ఏడాది స్థాయికన్నా ఈసారి జనవరి, ఫిబ్రవరి మధ్యకాలంలో వాణిజ్య లోటు అంతరం పెరిగింది - ఏప్రిల్-ఫిబ్రవరి 2017 మధ్య కాలానికి క్యుములేటివ్ బేసిస్ మీద అది తక్కువగా ఉన్నప్పటికీ. 14. మూడో త్రైమాసికానికి బ్యాలెన్స్ ఆఫ్ పేమెంట్స్ గణాంకాల ప్రకారం ప్రస్తుత ఆర్థిక సంవత్సరపు మొదటి మూడు త్రైమాసాలకు కరెంట్ అకౌంట్ లోటు GDP లో 0.7 శాతానికి, ఏడాది క్రితం ఉన్నదానిలో సగానికి, తగ్గింది. ఏడాదిని మొత్తంగా తీసుకుంటే, కరెంట్ అకౌంట్ లోటు GDP లో 1 శాతం కన్నా తక్కువగా స్థిరంగా ఉండే అవకాశం కనిపిస్తోంది. ఏప్రిల్-డిసెంబర్ మధ్యకాలంలో నెట్ క్యాపిటల్ ఇన్ ఫ్లోస్ లో విదేశీ ప్రత్యక్ష పెట్టుబడులు ఎక్కువగా ఉన్నాయి. ఉత్పత్తి, కమ్యూనికేషన్, ఆర్థిక సేవల రంగాల పట్ల ఆకర్షణ ఎక్కువగా కనిపించింది. అంతర్జాతీయ ఫైనాన్స్ మార్కెట్లలో ఒడిదుడుకుల వల్ల గ్లోబల్ రిస్క్ అవర్షన్ కనిపించింది. పెట్టుబడులు పెట్టేందుకు సురక్షితమైన ప్రదేశాల కోసం అన్వేషణ కారణంగా నవంబర్ 2016, జనవరి, 2017 మధ్యకాలంలో ఫారిన్ పోర్ట్ ఫోలియో ఇన్వెస్ట్ మెంట్ (FPI) లు బయటికి తరలిపోయాయి. అయితే పెడరల్ బ్యాంక్ నార్మలైజేషన్ పాత్ లో ప్రైజింగ్-ఇన్ వల్లా, అంతర్జాతీయ అభివృద్ధి అవకాశాలు పెరగడం వల్లా, ఈ పరిస్థితి మారింది. FPI ప్రవాహాలు ఫిబ్రవరిలో పాజిటివ్గా మారడమే కాకుండా, మార్చినాటికి భారీగా పెరిగాయి. మరీ ప్రత్యేకించి డెట్ మార్కెట్లతో (ఫిబ్రవరి వరకు దీనికే ఎక్కువగా అందాయి) పోలిస్తే, ఈక్విటీ మార్కెట్లలో ఇది ఎక్కువగా కనిపించింది. ఈ మార్పు దేశంలో స్థిరమైన ద్రవ్యోల్బణం, అనుకున్నదానికన్నా ఎక్కువ అభివృద్ధి రేటు, ప్రోత్సాహకరంగా ఉన్న కార్పొరేట్ ఆదాయాలు, FPI ట్యాక్సేషన్ పై స్పష్టత, సంస్కరణలకు అనుకూలంగా ఉన్న బడ్జెట్ ప్రతిపాదనలు, వివిధ రాష్ట్రాలలో ఎన్నికల ఫలితాలు కారణంగా జరిగి ఉంటుందని అంచనా. మార్చి 31, 2017 నాటికి విదేశీ ద్రవ్య నిలువలు 369.9 బిలియన్ల అమెరికా డాలర్లుగా ఉన్నాయి. స్థూలదృష్టి 15. ఫిబ్రవరి ద్వైమాసిక ద్రవ్య విధాన ప్రకటన నాటి నుంచి ద్రవ్యోల్బణం నిశ్చలంగా ఉంది. జనవరి, ఫిబ్రవరిలో సబ్-4 పర్సెంట్ రీడింగ్స్ కారణంగా హెడ్ లైన్ CPI ద్రవ్యోల్బణం 2016-2017 నాలుగో త్రైమాసికానికి 5.0 శాతం లక్ష్యంకన్నాతక్కువ నమోదయ్యే అవకాశముంది. 2017-18కు ద్రవ్యోల్బణం ఏడాది మొదటి అర్ధభాగంలో సగటున 4.5 శాతం, రెండో అర్ధభాగంలో 5 శాతం ఉండే అవకాశముంది. (చిత్ర పటం 1) 16. ప్రస్తుత పరిస్థితులలో ద్రవ్యోల్బణ గతిలో రిస్కులు సమతూకంతో ఉన్నాయి. ఎల్ నినో పరిస్థితి కారణంగా నైరుతి రుతుపవనాలలో అనిశ్చితి నెలకొనడం, దాని కారణంగా ఆహార ద్రవ్యోల్బణం పెరిగే అవకాశాలు ఉండడం తదితర కారణాలు దీనికి ప్రధాన కారణం. హెడ్ లైన్ ద్రవ్యోల్బణ ఒత్తిళ్లను తగ్గించడంలో ప్రోయాక్టివ్ సప్లై మేనేజ్ మెంట్ ముఖ్యపాత్రను పోషిస్తుంది. ఏడవ వేతన కమిషన్ నివేదించిన ప్రకారం, అలవెన్సులను అమలు చేస్తే తలెత్తే సమస్యలను పరిష్కరించడం ఒక పెద్ద సవాలు. ఏడవ వేతన కమిషన్ సూచించినట్లుగా నివాస భత్యం పెంచినట్లయితే, మొదట CPI పై గణాంకాల ప్రభావం, ఆ తర్వాత సెకెండ్ ఆర్డర్ కారణాల వల్ల 12-18 నెలల కాలంలో ఇది బేస్ లైన్ గతిని 100-150 బేస్ పాయింట్ల మేర పైకి నెడుతుందని అంచనా. GST యొక్క వన్-ఆప్ ప్రభావం నుంచి మరో అప్ సైడ్ రిస్క్ ఉత్పన్నమయ్యే అవకాశం కనిపిస్తోంది. అంతర్జాతీయంగా పోలిస్తే చాలా ఎక్కువగా ఉండే సాధారణ ప్రభుత్వ లోటు, ద్రవ్యోల్బణ దారిలో మరో ప్రమాదంగా కనిపిస్తోంది. పంట రుణాలను రద్దు చేస్తే, ఇది మరింత దిగజారే అవకాశముంది. ఇటీవలి కాలంలో అంతర్జాతీయ పరిణామాలు, ప్రతిద్రవ్యోల్బణ రిస్కును సూచిస్తూ, దీని వల్ల వస్తువుల ధరలు మరింత పెరిగి, అది దేశంలో ద్రవ్యోల్బణంగా మారే అవకాశం కనిపిస్తోంది. అంతే కాకుండా, భౌగోళిక, రాజకీయ పరిస్థితులు కూడా అంతర్జాతీయ మార్కెట్ల అనిశ్చితికి కారణమయ్యే అవకాశముంది. డౌన్-సైడ్ పరంగా చూస్తే, ఇటీవలి కాలంలో అంతర్జాయతీయ క్రూడాయిల్ ధరలు తగ్గడం మూలంగా, అవి దేశంలో పెట్రోలియం ఉత్పత్తుల ధరలు తగ్గడానికి కారణమై, తద్వారా హెడ్-లైన్ ద్రవ్యోల్బణ వత్తిడిని తగ్గించే అవకాశముంది. రికార్డు స్థాయిలో ఆహార ఉత్పత్తులు పెరగడంతో ధాన్య సేకరణ ప్రయత్నాలు ఊపందుకోవడంతో బఫర్ స్టాక్ పెరిగి, ఆహార వస్తువుల ధరల వత్తిడిని తగ్గించే అవకాశముంది. 17. రిస్కులు అటు ఇటు సరితూగునట్లు చేయబడినందు వల్ల, 2016-17లో 6.7 శాతం ఉన్న GVA అభివృద్ధి రేటు 2017-18లో 7.4 శాతం వద్ద బలోపేతమయ్యే అవకాశముంది (చిత్రపటం 2). 18. ఈ గతిని స్థానికంగా అనేక అంశాలు వేగవంతం చేసే అవకాశాలున్నాయి. మొదట, రీమానిటైజేషన్ ప్రభావం వల్ల వినియోగదారులు మళ్లీ స్వేచ్ఛగా ఖర్చు చేస్తారని భావించడం జరుగుతోంది. క్యాష్ ఇన్టెన్సివ్ రిటైల్ వ్యాపారాలు, హోటళ్లు, రెస్టారెంట్లు, రవాణా, అసంఘటిత రంగాల కార్యకలాపాలు చాలావరకు తిరిగి పూర్వస్థితికి చేరుకున్నాయి. రెండోది, డీమానిటైజేషన్ తదనంతర కాలంలో గత పాలసీరేటు తగ్గింపులను బ్యాంకులు రుణాలిచ్చే రేటుగా మార్చడంలో విజయం సాధించడంతో అది సంస్థల ఖర్చును, పెట్టుబడి డిమాండ్ ను పెంచే అవకాశముంది. క్యాపిటల్ ఖర్చులకు ఊతమిచ్చే కేంద్ర బడ్జెట్ లోని వివిధ ప్రతిపాదనలు, గ్రామీణ డిమాండ్, సామాజిక భౌతిక మౌలిక సదుపాయాలు - ఇవన్నీ కలిసి ఆర్థిక కార్యకలాపాలకు ఊతమిచ్చే అవకాశముంది. నాలుగోది, - GST అమలులోకి వస్తే జరిగే సంస్థాగత మార్పులు, దివాలా మరియు రుణగ్రస్తత కోడ్ సంస్థ, విదేశీ పెట్టుబడుల ప్రోత్సాహక బోర్డు నిర్మూలన వంటివి ఇన్వెస్టర్ల నమ్మకాన్ని పెంచి, లాభాలను తీసుకురాగలవు. ఐదోది - ప్రైమరీ క్యాపిటల్ మార్కెట్లో ప్రాథమిక పబ్లిక్ ఆఫరింగ్స్ పెరగడం పెట్టుబడులకు, అభివృద్ధికి చాలా మేలు. 19. అంతర్జాతీయ పరిణామాలు కుదుట పడుతున్నాయి. అనేక సంస్థలు 2017లో అంతర్జాతీయ ఉత్పాదకత, వాణిజ్యం వేగం పుంజుకుంటుందని అంచనా వేస్తున్నాయి. తదనుగుణంగా అంతర్జాతీయ డిమాండ్, జాతీయ అభివృద్ధి రేటును మెరుగుపరిచే అవకాశముంది. అయితే- నైరుతి రుతుపవనం ప్రతికూలత, ఆదాయం కొరకు అన్వేషిస్తున్నవినియోగదారులు ఖర్చులు తగ్గించుకోవడం, సాధారణ ఆర్థిక పరిస్థితి, మార్చి, 2017 రిజర్వ్ బ్యాంక్ యొక్క కన్జూమర్ కాన్ఫిడెన్స్ సర్వేలో ఉపాధి విషయంలో వెల్లడించిన అంశాలు, క్రూడాయిల్ తప్ప ఇతర వస్తువుల ధరలు మరింతగా స్థిరపడుతుండడం – ఇవి డౌన్ సైడ్ రిస్కులు. 20. మొత్తంగా, MPC యొక్క డీమానిటైజేషన్ తదనంరత పరిణామాలు మెల్లగా తగ్గిపోతాయన్న అంచనాలు స్థూలంగానే నిజమని తేలాయి. ఆ పరిణామాలు ఇంకా ఉన్నప్పటికీ, అవి 2016-17 చివరి త్రైమాసికానికి తొలగిపోతాయని భావించడం జరుగుతోంది. ఇటీవల ద్రవ్యోల్బణం కొంత పెరిగిందని గుర్తించినప్పటికీ, 2017-18లో దాని గమనం ఎగుడుదిగుళ్లుగా కనిపిస్తూ, అప్ సైడ్ రిస్కులు మరియు అనుకూలంగా లేని బేస్ ఎఫెక్ట్ ల కారణంగా ఏడాది రెండో అర్ధభాగంలో సవాళ్లు ఎదురవుతాయని భావిస్తున్నారు. అంతేకాకుండా, అంతర్గత ద్రవ్యోల్బణ వత్తిడులు ఇంకా కొనసాగుతున్నాయి, మరీ ముఖ్యంగా సేవల ధరల విషయంలో. డిమాండ్ పరిస్థితులు మెరుగుపడుతుండగా, ఉత్పాదక ఖర్చు ఒత్తిళ్లు క్రమంగా ధరలను నిర్ణయించే అధికారాన్ని పరిశ్రమలకు వదిలివేస్తున్నాయి. ఒక క్రమబద్ధమైన పద్ధతిలో హెడ్ లైన్ ద్రవ్యోల్బణాన్ని 4.0 శాతానికి దగ్గరగా తీసుకొచ్చి దాన్ని స్థిరంగా ఉంచడానికి MPC కట్టుబడి ఉంది. తదనుగుణంగా ద్రవ్యోల్బణ పరిణామాలను నిరంతరం దగ్గరగా పరిశీలిస్తూ ఉండాల్సిన అవసరముంది. దీని వల్ల ఆహార పదార్థాల ధరలు పెరగకుండా ఉండి, ద్రవ్యోల్బణ అంచనాలను సవరించుకొనే వీలుంది. అదే సమయంలో సగటు డిమాండ్ వత్తిళ్ళు పెరిగి, అది ద్రవ్యోల్బణ గతిని ప్రభావితం చేసే అవకాశం ఉంది. 21. ఈ నేపథ్యంలో MPC ఈ సమీక్షలో మధ్యస్థ దారిని కొనసాగిస్తూ పాలసీ రేటును యథాతథంగా ఉంచాలని నిర్ణయించింది. భవిష్యత్తు ద్రవ్య విధానం ముందుముందు స్థూల ఆర్థిక పరిస్థితులు ఏ విధంగా మార్పు చెందుతాయన్న దాని మీద ఆధారపడి ఉంటుంది. భవిష్యత్తులో చిన్న మొత్తాలు/అడ్మినిస్టర్డ్ రేట్లతో పాటు పాలసీ ఇంపల్స్ ల పూర్తి మార్పిడి జరిగే అవకాశం ఉన్నప్పటికీ, బ్యాంకులు తమ వడ్డీ రేట్లను తగ్గించాయి. ఈ నేపథ్యంలోనే, సర్ప్లస్ లిక్విడిటీ క్రమంగా తగ్గిపోతున్నప్పటికీ, లిక్విడిటీ మేనేజ్ మెంట్పై క్రమంగా స్పష్టత వస్తోంది. రిజర్వ్ బ్యాంక్ ఒకవైపు లిక్విడిటీ పరిస్థితలను సమతులీకరించడం, ఒత్తిడిలో ఉన్న బ్యాంకుల ఆస్తులను స్థిరీకరించడం, బ్యాంకు రుణాలు మరోసారి పుంజుకునే పరిస్థితులను కల్పించడం, ఆర్థిక వ్యవస్థలోని ఉత్పాదక శక్తులు పుంజుకోవడం కోసం కృషి చేస్తోంది. 22. ద్రవ్య విధాన నిర్ణయానికి అనుకూలంగా ఆరుగురు ఓటు వేయడం జరిగింది. MPC సమావేశం యొక్క మినిట్స్ ను ఏప్రిల్ 20, 2017లోగా ప్రచురించడం జరుగుతుంది. 23. MPC యొక్క తరువాతి సమావేశం జూన్ 6 మరియు 7, 2017లలో నిర్వహించబడును. జోస్ జె.కట్టూర్ ప్రెస్ రిలీజ్: 2016-17/2789 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

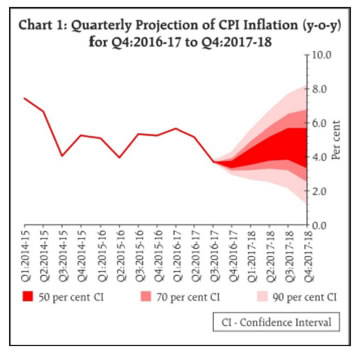

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: