IST,

IST,

ద్రవ్య విధాన నివేదిక, 2021-22 - ద్రవ్య విధాన సమితి సమావేశం యొక్క కార్యకలాపాల తీర్మానం - అక్టోబర్ 6-8, 2021

తేది: 08/10/2021 ద్రవ్య విధాన నివేదిక, 2021-22 - ద్రవ్య విధాన సమితి ప్రస్తుత మరియు అభివృద్ధి చెందుతున్న స్థూల ఆర్థిక పరిస్థితుల అంచనా ఆధారంగా, ద్రవ్య విధాన సమితి (ఎంపిసి) ఈ రోజు (అక్టోబర్ 8, 2021) తన సమావేశంలో ఈ విధంగా నిర్ణయించింది:

ఎల్ఎఎఫ్ క్రింద రివర్స్ రెపో రేటు ఎలాంటి మార్పు లేకుండా 3.35 శాతం వద్ద, మరియు మార్జినల్ స్టాండింగ్ సదుపాయం (ఎంఎస్ఎఫ్) రేటు మరియు బ్యాంక్ రేటు 4.25 శాతం వద్ద ఉంచడం.

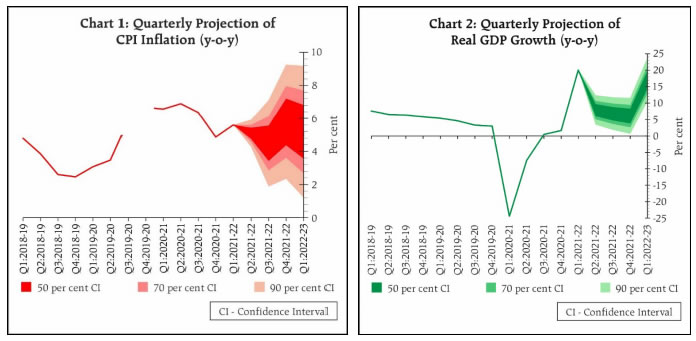

ఈ నిర్ణయాలు వినియోగదారుల ధరల సూచి (సిపిఐ) ద్రవ్యోల్బణం కోసం మధ్యంతర అవధి లక్ష్యాన్ని +/- 2 శాతం బ్యాండ్లో 4 శాతం సాధించాలనే లక్ష్యానికి అనుగుణంగా ఉన్నాయి, వృద్ధికి మద్దతునిస్తూ. ఈ నిర్ణయం తీసుకోవడoలోని ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో పొందుపరచడం జరిగింది: అంచనా ప్రపంచ ఆర్ధిక వ్యవస్థ 2. ఆగస్ట్ 4-6, 2021 మధ్య జరిగిన ఎంపిసి సమావేశం నుండి, సాపేక్షంగా అధిక టీకాలు వేసిన కొన్ని దేశాలతో సహా, కోవిడ్-19 డెల్టా వేరియంట్ యొక్క వేగవంతమైన వ్యాప్తితో భౌగోళిక పరంగా ప్రపంచ పునరుద్ధరణ ఊపందుకుంది. ఆగస్ట్లో ఏడు నెలల కనిష్టానికి పడిపోయిన తర్వాత, గ్లోబల్ పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) సెప్టెంబర్లో స్వల్పంగా పెరిగింది. Q2:2021లో ప్రపంచ సరుకుల వాణిజ్య వాల్యూమ్లు స్థితిస్థాపకంగా ఉన్నాయి, అయితే ఇటీవల సరఫరా మరియు లాజిస్టిక్స్ అడ్డంకుల నిలకడతో ఊపందుకుంది. 3. వస్తువుల ధరలు పెరుగుతూనే ఉన్నాయి మరియు తత్ఫలితంగా, అత్యంత అధునాతన ఆర్థిక వ్యవస్థలు (AEలు) మరియు అభివృద్ధి చెందుతున్న మార్కెట్ ఆర్థిక వ్యవస్థలలో (EMEలు) ద్రవ్యోల్బణ ఒత్తిళ్లు పెరిగాయి, ఇది మునుపటి గ్రూపులోని కొన్ని కేంద్ర బ్యాంకులు మరియు తరువాతి బ్యాంకుల ద్వారా ద్రవ్యపరమైన కఠినతను ప్రేరేపించింది. ఈ ఏడాది చివర్లో ప్రధాన అభివృద్ధి చెందిన ఆర్థిక వ్యవస్థల్లో బాండ్ కొనుగోళ్లలో తగ్గుదల కారణంగా ద్రవ్య విధాన వైఖరిలో మార్పు, ఆగస్టులో శ్రేణి-బౌండ్గా మిగిలిపోయిన తర్వాత ప్రధాన AEలు మరియు EMEలలో బాండ్ రాబడులలో భారీ పెరుగుదలతో అంతర్జాతీయ ఆర్థిక మార్కెట్లను ఇబ్బంది పెట్టడం ప్రారంభించింది. US డాలర్ బాగా బలపడింది, అయితే EME కరెన్సీలు ఇటీవలి వారాల్లో మూలధన ప్రవాహంతో సెప్టెంబర్ ప్రారంభం నుండి బలహీనపడ్డాయి. దేశీయ ఆర్థిక వ్యవస్థ 4. దేశీయంగా, వాస్తవ స్థూల దేశీయోత్పత్తి (GDP) Q1:2021-22 సమయంలో అనుకూలమైన పునాదిపై సంవత్సరానికి (y-o-y) 20.1 శాతం విస్తరించింది; అయినప్పటికీ, మహమ్మారి యొక్క రెండవ దశ ద్వారా దాని కదలిక నెమ్మదించింది. Q1:2021-22లో వాస్తవ GDP స్థాయి రెండేళ్ల క్రితం దాని మహమ్మారి పూర్వ స్థాయి కంటే 9.2 శాతం తక్కువగా ఉంది. డిమాండ్ వైపు, GDP యొక్క దాదాపు అన్ని భాగాలు బలమైన y-o-y వృద్ధిని నమోదు చేశాయి. సరఫరా వైపు, Q1:2021-22 సమయంలో రియల్ గ్రాస్ వాల్యూ యాడెడ్ (GVA), 18.8 శాతం y-o-y పెరిగింది. 5. అంటువ్యాధులు తగ్గుముఖం పట్టడం, పరిమితులను సడలించడం మరియు టీకా వినియోగం ఊపందుకోవడం ద్వారా సులభతరం చేయబడి, ఆర్థిక కార్యకలాపాలు ఆగస్ట్-సెప్టెంబర్లో పుంజుకున్నాయి. ఆగస్ట్లో విరామం తర్వాత, నైరుతి రుతుపవనాలు, సెప్టెంబర్లో పుంజుకున్నాయి. సంచిత కాలానుగుణ వర్షపాతం లోటును దీర్ఘకాల సగటు కంటే 0.7 శాతానికి తగ్గించింది మరియు ఖరీఫ్ విత్తనాలు మునుపటి సంవత్సరం స్థాయిని మించిపోయాయి. మొదటి ముందస్తు అంచనాల ప్రకారం 150.5 మిలియన్ టన్నుల ఖరీఫ్ ఆహారధాన్యాల ఉత్పత్తి మొత్తం వ్యవసాయ రంగానికి శుభసూచకం. సెప్టెంబర్ చివరి నాటికి, పూర్తి రిజర్వాయర్ స్థాయిలో 80 శాతం వద్ద రిజర్వాయర్ స్థాయిలు దశాబ్ద సగటు కంటే ఎక్కువగా ఉన్నాయి, ఇది రబీ ఉత్పత్తి అవకాశాలను పెంచుతుందని భావిస్తున్నారు. 6. సుదీర్ఘ మందగమనం తర్వాత, జూలైలో వరుసగా ఐదవ నెలలో పారిశ్రామిక ఉత్పత్తి అధిక y-o-y వృద్ధిని నమోదు చేసింది. సెప్టెంబర్లో తయారీ PMI 53.7 వద్ద సానుకూలంగా ఉంది. కాంటాక్ట్-ఇంటెన్సివ్ యాక్టివిటీల కోసం పెండెంట్-అప్ డిమాండ్ నుండి మద్దతుతో సేవల కార్యకలాపాలు పుంజుకున్నాయి. సేవల PMI సెప్టెంబరులో 55.2 వద్ద విస్తరణ జోన్లో కొనసాగింది, అయినప్పటికీ కొన్ని ఉప-భాగాలు మోడరేట్ చేయబడ్డాయి. ఆగస్ట్-సెప్టెంబర్ కోసం హై-ఫ్రీక్వెన్సీ సూచికలు - రైల్వే సరుకు రవాణా; సిమెంట్ ఉత్పత్తి; విద్యుత్ డిమాండ్; పోర్ట్ కార్గో; ఇ-వే బిల్లులు; GST మరియు టోల్ వసూళ్లు - మహమ్మారి ముందు స్థాయిలకు సంబంధించి ఆర్థిక కార్యకలాపాల సాధారణీకరణలో పురోగతిని సూచిస్తాయి; అయినప్పటికీ, దేశీయ విమాన ట్రాఫిక్, ద్విచక్ర వాహనాల విక్రయాలు మరియు ఉక్కు వినియోగం వంటి సూచికలు వెనుకబడి కొనసాగుతున్నాయి. చమురుయేతర ఎగుమతి వృద్ధి బాహ్య డిమాండ్తో బలంగా ఉంది. 7. ఆగస్టులో 5.3 శాతం వద్ద ఉన్న హెడ్లైన్ CPI ద్రవ్యోల్బణం వరుసగా రెండవ నెలలో మే-జూన్ 2021లో ఇటీవలి గరిష్ట స్థాయి నుండి ఒక శాతం తగ్గింది. ఇది ప్రధానంగా ఆహార ద్రవ్యోల్బణంలో సడలింపు కారణంగా జరిగింది. ఆగస్టులో ఇంధన ద్రవ్యోల్బణం కొత్త గరిష్ట స్థాయికి చేరుకుంది. ప్రధాన ద్రవ్యోల్బణం, అంటే ఆహారం మరియు ఇంధనం మినహా ద్రవ్యోల్బణం, జూలై-ఆగస్టు 2021లో 5.8 శాతం వద్ద ఎలివేట్గా ఉంది. 8. ఆగస్టు-సెప్టెంబర్లో వ్యవస్థ ద్రవ్యత పెద్ద మిగులులో ఉంది, రోజువారీ శోషణలు జూలై-ఆగస్టులో సగటున ₹7.7 లక్షల కోట్ల నుండి సెప్టెంబర్లో ₹9.0 లక్షల కోట్లకు మరియు అక్టోబర్లో (అక్టోబర్ 6 వరకు) ₹9.5 లక్షల కోట్లకు పెరిగాయి. స్థిర రేటు రివర్స్ రెపో, 14-రోజుల వేరియబుల్ రేట్ రివర్స్ రెపో (VRRR) మరియు లిక్విడిటీ సర్దుబాటు సౌకర్యం (LAF) క్రింద ఫైన్-ట్యూనింగ్ కార్యకలాపాలు. Q2:2021-22 సమయంలో సెకండరీ మార్కెట్ ప్రభుత్వ సెక్యూరిటీల సేకరణ కార్యక్రమం (G-SAP 2.0) క్రింద ₹1.2 లక్షల కోట్ల వేలం అంతటా లిక్విడిటీని అందించింది. అక్టోబర్ 1, 2021 నాటికి, రిజర్వ్ డబ్బు (నగదు నిల్వ నిష్పత్తిలో మార్పు యొక్క మొదటి రౌండ్ ప్రభావం కోసం సర్దుబాటు చేయబడింది) 8.3 శాతం (y-o-y) విస్తరించింది; సెప్టెంబర్ 24, 2021 నాటికి ద్రవ్య సరఫరా (M3) మరియు బ్యాంక్ క్రెడిట్ వరుసగా 9.3 శాతం మరియు 6.7 శాతం వృద్ధి చెందాయి. భారతదేశ విదేశీ మారక నిల్వలు 2021-22లో (అక్టోబర్ 1 వరకు) US$ 60.5 బిలియన్లు పెరిగాయి. 637.5 బిలియన్లు, ప్రత్యేక డ్రాయింగ్ హక్కుల (SDRలు) కేటాయింపును పాక్షికంగా ప్రతిబింబిస్తుంది మరియు 2021-22కి 14 నెలల అంచనా దిగుమతులు ఉన్నాయి. దృక్పథం 9. ముందుకు వెళితే, Q3:2021-22 సమయంలో ద్రవ్యోల్బణం పథం తగ్గుముఖం పట్టింది, ఖరీఫ్ పంట రికార్డు ఉత్పత్తి ఇటీవలి క్యాచ్-అప్ నుండి ఓదార్పునిస్తుంది. ఆహారధాన్యాల తగినంత బఫర్ స్టాక్తో పాటు, ఈ కారకాలు తృణధాన్యాల ధరల శ్రేణిని పరిమితం చేయడంలో సహాయపడతాయి. కూరగాయల ధరలు, ద్రవ్యోల్బణం అస్థిరతకు ప్రధాన మూలం, ఇప్పటి వరకు సంవత్సరంలో అదుపులో ఉన్నాయి మరియు అకాల వర్షాల కారణంగా ఎటువంటి అంతరాయం కలగదని భావించి, మృదువుగా ఉండే అవకాశం ఉంది. పప్పుధాన్యాలు మరియు తినదగిన నూనెల విషయంలో ప్రభుత్వంచే సరఫరా వైపు జోక్యం డిమాండ్ సరఫరా అంతరాన్ని తగ్గించడంలో సహాయపడుతుంది; ఖరీఫ్ పంటల రాకతో పరిస్థితి మెరుగుపడుతుందని భావిస్తున్నారు. అయితే ఇటీవల కాలంలో ఎడిబుల్ ఆయిల్ ధరలు మళ్లీ పెరగడం ఆందోళన కలిగిస్తోంది. మరోవైపు, ప్రపంచ సరఫరా మరియు డిమాండ్ పరిస్థితులపై అనిశ్చితిపై అస్థిరతతో కూడిన ముడి చమురు ధరల నుండి ఒత్తిళ్లు కొనసాగుతున్నాయి. దేశీయ పంపు ధరలు చాలా ఎక్కువ స్థాయిలో ఉన్నాయి. పెరుగుతున్న లోహాల మరియు ఇంధన ధరలు, కీలకమైన పారిశ్రామిక భాగాల యొక్క తీవ్రమైన కొరత మరియు అధిక లాజిస్టిక్స్ ఖర్చులు ఇన్పుట్ ధర ఒత్తిడిని పెంచుతున్నాయి. అయితే, బలహీనమైన డిమాండ్ పరిస్థితులు, అవుట్పుట్ ధరలకు పాస్-త్రూని తగ్గించాయి. ఆహార ధరల సడలింపుతో CPI హెడ్లైన్ ఊపందుకుంది, ఇది అనుకూలమైన బేస్ ఎఫెక్ట్లతో కలిపి, సమీప కాలంలో ద్రవ్యోల్బణంలో గణనీయమైన తగ్గింపును తీసుకురాగలదు. ఈ అంశాలన్నింటినీ పరిగణనలోకి తీసుకుంటే, 2021-22కి CPI ద్రవ్యోల్బణం 5.3 శాతంగా అంచనా వేయబడింది; క్యూ2లో 5.1 శాతం, క్యూ3లో 4.5 శాతం; 2021-22 క్యూ4లో 5.8 శాతం, రిస్క్లు స్థూలంగా సమతుల్యం. Q1:2022-23కి CPI ద్రవ్యోల్బణం 5.2 శాతంగా అంచనా వేయబడింది (చార్ట్ 1). 10. రెండవ దశ బలహీనతతో దేశీయ ఆర్థిక కార్యకలాపాలు ఊపందుకుంటున్నాయి. రబీ అవకాశాలు ప్రకాశవంతంగా ఉన్నప్పుడు పైన పేర్కొన్న సాధారణ ఖరీఫ్ విత్తనాన్ని బట్టి ముందుకు సాగుతున్నప్పుడు, గ్రామీణ గిరాకీ దాని ఉత్సాహాన్ని కొనసాగించే అవకాశం ఉంది. వ్యాక్సినేషన్లో గణనీయమైన వేగం, కొత్త ఇన్ఫెక్షన్ల తగ్గుదల, రాబోయే పండుగ సీజన్, మరియు కాంటాక్ట్ ఇంటెన్సివ్ సర్వీస్ల కోసం గిరాకీ పుంజుకోవడం, నాన్-కాంటాక్ట్ ఇంటెన్సివ్ సర్వీస్ల గిరాకీను బలోపేతం చేసి పట్టణ డిమాండ్ను పెంచుతుంది. ద్రవ్య మరియు ఆర్థిక పరిస్థితులు సులభంగా మరియు వృద్ధికి మద్దతుగా ఉంటాయి. సామర్థ్య వినియోగం మెరుగుపడుతోంది, అయితే వ్యాపార దృక్పథం మరియు వినియోగదారుల విశ్వాసం పుంజుకుంటున్నాయి. మౌలిక సదుపాయాల అభివృద్ధి, అసెట్ మానిటైజేషన్, టాక్సేషన్, టెలికాం సెక్టార్ మరియు బ్యాంకింగ్ రంగాలపై దృష్టి సారించే ప్రభుత్వం విస్తృత ఆధారిత సంస్కరణలు పెట్టుబడిదారుల విశ్వాసాన్ని పెంచుతాయి, సామర్థ్య విస్తరణను పెంచుతాయి మరియు ప్రైవేట్ పెట్టుబడులలో రద్దీని సులభతరం చేస్తాయి. ఉత్పత్తి-అనుసంధాన ప్రోత్సాహకం (PLI) పథకం దేశీయ తయారీ మరియు ఎగుమతులకు మంచి సూచన. గ్లోబల్ సెమీకండక్టర్ కొరత, ఎలివేటెడ్ కమోడిటీ ధరలు మరియు ఇన్పుట్ ఖర్చులు మరియు సంభావ్య గ్లోబల్ ఫైనాన్షియల్ మార్కెట్ అస్థిరత వంటివి భవిష్యత్తులో కోవిడ్-19 పథం చుట్టూ అనిశ్చితితో పాటు దేశీయ వృద్ధి అవకాశాలకు కీలకమైన ప్రతికూల ప్రమాదాలు. ఈ అంశాలన్నింటినీ పరిగణనలోకి తీసుకుంటే, 2021-22లో వాస్తవ GDP వృద్ధికి సంబంధించిన అంచనా 9.5 శాతంగా ఉంది, ఇది Q2లో 7.9 శాతం; క్యూ3లో 6.8 శాతం; మరియు 2021-22 క్యూ4లో 6.1 శాతం. Q1:2022-23లో వాస్తవ GDP వృద్ధి 17.2 శాతంగా అంచనా వేయబడింది (చార్ట్ 2).  11. జూలై-ఆగస్టులో ద్రవ్యోల్బణం జాడలు ఊహించిన దానికంటే తక్కువగా ఉన్నాయి. ప్రధాన ద్రవ్యోల్బణం ఎలివేటెడ్ లెవెల్లో కొనసాగడంతో, సరఫరా వైపు మరియు వ్యయ ఒత్తిళ్లను మరింత మెరుగుపరిచే చర్యలు, పెట్రోల్ మరియు డీజిల్పై పరోక్ష పన్నులను కేంద్రం మరియు రాష్ట్రాలు రెండూ తగ్గించడం ద్వారా ద్రవ్యోల్బణం మరియు ద్రవ్యోల్బణ అంచనాలను మరింత మన్నికైన తగ్గింపుకు దోహదం చేస్తాయి. మొత్తం డిమాండ్ యొక్క దృక్పథం క్రమంగా మెరుగుపడుతోంది, కానీ మందగమనం చాలా ఎక్కువగా ఉంది: అవుట్పుట్ ఇప్పటికీ కోవిడ్-పూర్వ స్థాయి కంటే తక్కువగా ఉంది మరియు రికవరీ అసమానంగా ఉంది మరియు విధాన మద్దతుపై విమర్శనాత్మకంగా ఆధారపడి ఉంటుంది. మహమ్మారి ముందు స్థాయిలతో పోల్చితే, భారతదేశంలో ఆర్థిక కార్యకలాపాల్లో రెండు-ఐదవ వంతుకు దోహదపడే కాంటాక్ట్ ఇంటెన్సివ్ సర్వీస్ ఇప్పటికీ గణనీయంగా వెనుకబడి ఉంది. ఉత్పాదక రంగంలో సామర్థ్య వినియోగం దాని మహమ్మారి ముందు స్థాయిల కంటే తక్కువగా ఉంది మరియు పెట్టుబడి డిమాండ్లో స్థిరమైన రీబౌండ్కి దాని దీర్ఘ-కాల సగటుకు ముందస్తుగా కోలుకోవడం చాలా కీలకం. దేశీయ ఆర్థిక వ్యవస్థ చక్కబడే సంకేతాలను చూపుతున్నప్పటికీ, కొన్ని ప్రధాన ఆసియా మరియు అభివృద్ధి చెందిన ఆర్థిక వ్యవస్థలలో వృద్ధి మందగించడం, ఇటీవలి వారాల్లో సహజవాయువు ధరలు విపరీతంగా పెరగడం మరియు సాధారణీకరణ నుండి ఉత్పన్నమవుతున్న ఆందోళనలతో బాహ్య వాతావరణం మరింత అనిశ్చితంగా మరియు సవాలుగా మారుతోంది, కొన్ని ప్రధాన అభివృద్ధి చెందిన ఆర్థిక వ్యవస్థలలో ద్రవ్య విధానం. ఈ నేపథ్యంలో, కొనసాగుతున్న దేశీయ పునరుద్ధరణను అన్ని విధాన మార్గాల ద్వారా శ్రద్ధగా పెంపొందించాల్సిన అవసరం ఉంది. వృద్ధి మరియు ద్రవ్యోల్బణం కోసం దృక్పథం చుట్టూ ఉన్న అనిశ్చితి దృష్ట్యా ఎంపిసి అప్రమత్తంగా ఉంటుంది. తదనుగుణంగా, అభివృద్ధి చెందుతున్న పరిస్థితిని దృష్టిలో ఉంచుకుని, మన్నికైన ప్రాతిపదికన వృద్ధిని పునరుద్ధరించడానికి మరియు కోవిడ్-19 యొక్క ప్రభావం ఆర్థిక వ్యవస్థపై తగ్గుదలతో, అదే సమయంలో ద్రవ్యోల్బణం ముందుకు వెళ్లే లక్ష్యంలోనే ఉందని నిర్ధారించుకుంటూ, పాలసీ రెపో రేటును 4 శాతం వద్ద మార్చకుండా మరియు సర్దుకుపోయే వైఖరిని కొనసాగించాలని ఎంపిసి నిర్ణయించింది. 12. ఎంపిసి సభ్యులందరూ - డాక్టర్ శశాంక భిడే, డాక్టర్ అషిమా గోయల్, ప్రొఫెసర్ జయంత్ R. వర్మ, డాక్టర్ మృదుల్ K. సగ్గర్, డాక్టర్ మైఖేల్ దేబబ్రత పాత్ర మరియు శ్రీ శక్తికాంత దాస్ - పాలసీ రెపో రేటును 4.0 శాతం వద్ద ఎటువంటి మార్పు లేకుండా కొనసాగించాలని ఏకగ్రీవంగా ఓటు వేశారు. 13. ప్రొఫెసర్ జయంత్ ఆర్. వర్మ తప్ప, మిగతా ఎంపిసి సభ్యులందరూ - డాక్టర్ శశాంక భిడే, డాక్టర్ అషిమా గోయల్, ప్రొఫెసర్ జయంత్ R. వర్మ, డాక్టర్ మృదుల్ K. సగ్గర్, డాక్టర్ మైఖేల్ దేబబ్రత పాత్ర మరియు శ్రీ శక్తికాంత దాస్ - అభివృద్ధి చెందుతున్న పరిస్థితిని దృష్టిలో ఉంచుకుని, మన్నికైన ప్రాతిపదికన వృద్ధిని పునరుద్ధరించడానికి మరియు కోవిడ్-19 యొక్క ప్రభావం ఆర్థిక వ్యవస్థపై తగ్గుదలతో, అదే సమయంలో ద్రవ్యోల్బణం ముందుకు వెళ్లే లక్ష్యంలోనే ఉందని నిర్ధారించుకుంటూ, సర్దుకుపోయే వైఖరిని కొనసాగించాలని ఓటు వేశారు. తీర్మానంలోని ఈ భాగంపై ప్రొఫెసర్ జయంత్ ఆర్. వర్మ అభ్యంతరాలు వ్యక్తం చేశారు. 14. ఎంపిసి సమావేశం యొక్క కార్యకలాపాలు అక్టోబర్ 22, 2021న ప్రచురించబడతాయి. 15. ఎంపిసి యొక్క తదుపరి సమావేశం డిసెంబర్ 6-8, 2021 న జరపడానికి నిర్ణయించబడింది. (యోగేష్ దయాల్) పత్రికా ప్రకటన: 2021-2022/1002 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: