IST,

IST,

मौद्रिक नीति वक्तव्य 2011-12

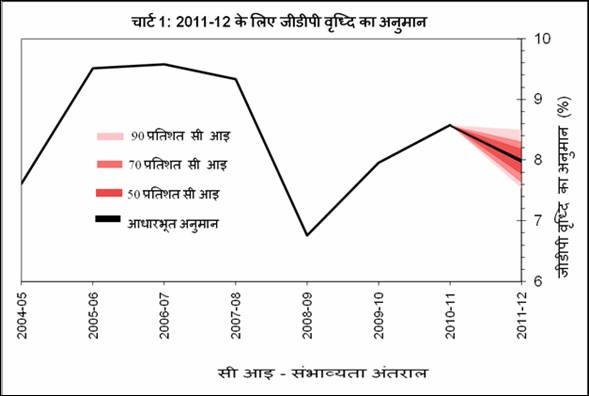

डॉ. डी. सुब्बाराव भूमिका 2011-12 की वार्षिक नीति की परिस्थितियांएक वर्ष पहले की परिस्थितियों से महत्त्वपूर्ण रूप से अलग हैं। गत वर्ष की नीति जब बनी तो परिवेश कुछ यूँ था: घरेलू रिकवरी अभी प्रारंभिक अवस्था में थी जबकि वैश्विक अर्थव्यवस्था की हालत को लेकर अनिश्चितता बनी हुई थी और कुछ ही हफ़्तों बाद अनिश्चितता की यह धारणा ग्रीस के सरकारी ऋण संकट से और बलवती हो चली थी। मुद्रास्फ़ीति के चिह्न दिख तो रहे थे, पर इनके पीछे बड़ा हाथ था खाद्यान्न का। फिर भी, पैर जमाती रिकवरी और अपनी हदों को छूती घरेलू संसाधनों की उपयोगिता के बीच खाद्य कीमतों के बढ़कर सामान्य मुद्रास्फ़ीति में मिल जाने का ख़तरा साफ़ था। वर्ष भर मौद्रिक नीति का लक्ष्य यही था कि आपूर्ति पक्ष की मुद्रास्फ़ीति के फैलाव के असर को रोकते हुए लगातार बनी हुई वैश्विक अनिश्चितता के बीच रिकवरी के पौधे को कैसे सींचा जाए। 2. नरम पड़ती मुद्रास्फ़ीति और 2010-11 की दूसरी और तीसरी तिमाही की समेकित वृद्धि ने नीति के संबंध में रिज़र्व बैंक के नपे-तुले रुख़ को सही ठहराया। फिर भी, 2010-11 की अंतिम तिमाही में मुद्रास्फ़ीति का फ़िर से उभरना चिंता का विषय था। हालांकि इसका कारण अंतर्राष्ट्रीय वस्तु कीमतों के तेजी से ऊपर जाने का रुख था, परंतु सभी घरेलू विनिर्मित (मैन्यूफ़ैक्चर्ड) वस्तुओं पर तेजी से पड़ने वाले इनके प्रभाव से मूल्य निर्धारण शक्ति के महत्त्व का पता चला। दूसरी तरह से कहा जाए तो माँग में तेजी इतनी थी कि इनपुट कीमतों में वृद्धि के बड़े प्रभाव को इसने जगह दे दी। महत्त्वपूर्ण यह है कि यह तब हो रहा है जबकि वृद्धि के धीमे पड़ने के चिह्न दिखाई पड़ रहे हैं, विशेष तौर पर पूँजीगत वस्तुओं के उत्पादन और निवेश खर्च में, इससे यह पता चलता है कि समेकित मौद्रिक प्रयासों का माँग पर असर पड़ना शुरू हो गया है। 3. इस प्रकार, 2011-12 के परिदृश्य और मौद्रिक रणनीति को तीन कारकों ने आकार दिया है। पहला, हाल के महीनों में वैश्विक वस्तु कीमतों में तेजी के बने रहने की संभावना है और वर्ष के दौरान हो सकता है इनमें और बढ़ोतरी हो जाए। दूसरा, पिछले कुछ महीनों में समग्र (हेडलाइन) और मूल (कोर) मुद्रास्फ़ीति ने अत्यंत निराशावादी अनुमानों को भी महत्त्वपूर्ण रूप से पीछे छोड़ दिया है। वर्ष के दौरान मुद्रास्फ़ीति के संभावित पथ के संदर्भ में, पहले कारक से यह संकेत मिलता है कि मुद्रास्फ़ीति बनी रहेगी, बल्कि और गंभीर हो सकती है। दूसरे से मुद्रास्फ़ीतीय प्रत्याशाओं के अनियंत्रित होने की आशंका है। 4. तीसरा कारक, जो इन धाराओं का प्रतिरोध करेगा, वह है माँग में संभावित कमी, जिससे मूल्य निर्धारण शक्ति (प्राइसिंग पावर) और वस्तु मूल्यों के प्रभाव की सीमा को कम करने में सहायता मिलनी चाहिए। नीति के हिसाब-किताब में इसकी अनदेखी नहीं की जा सकती। फिर भी, वर्ष के दौरान समग्र माँग को प्रभावित करने वाली एक प्रमुख बात होगी राजकोषीय स्थिति। बजट आकलनों में जहाँ रोलबैक के आश्वासन थे, वर्तमान कच्चे तेल कीमतों पर इस अहम धारणा की गंभीर परीक्षा होगी कि पेट्रोलियम और उर्वरक सब्सिडियों पर रोक लगेगी। नियंत्रित खुदरा कीमतों के बढ़ने से अल्पकालिक अवधि में भले ही मुद्रास्फ़ीति बढ़े, रिज़र्व बैंक का मानना है कि जितनी जल्दी हो सके, इसे किया जाना चहिए। अन्यथा, इसके परिणामस्वरूप होने वाले राजकोषीय घाटे में बढ़ोतरी का असर समग्र माँग में कमी के रुख पर काटेगा। 5. इस वार्षिक नीति वक्तव्य में मौद्रिक नीति के जिस मार्ग की शुरुआत की जा रही है, वह निम्नलिखित स्तंभों पर आधारित है। दीर्घकालिक अवधि में, ऊँची मुद्रास्फ़ीति से विकास के बने रहने में बाधा आती है क्योंकि इससे होने वाली अनिश्चितता निवेश पर बुरा असर डालती है। मुद्रास्फ़ीति की वर्तमान ऊँची दरें भविष्य के विकास के रास्ते में अहम जोखिम पेश करती हैं। इसलिए, इनको नीचे लाना ही प्राथमिकता होनी चाहिए, भले ही इसकी कीमत अल्पावधि के लिए विकास से चुकानी पड़े। 6. वर्तमान समष्टि आर्थिक स्थिति और अनुमान के संबंध में रिज़र्व बैंक का आकलन इस पृष्ठभूमि में तैयार किया गया है। यह दो भागों में है। भाग ए में मौद्रिक नीति को कवर किया गया है और इसे चार भागों में बाँटा गया है। भाग I में वैश्विक और घरेलू समष्टि आर्थिक घटनाचक्र का एक खाका दिया गया है; भाग II में आर्थिक विकास, मुद्रास्फीति, मुद्रा और ऋण समुच्चयों (एग्रिगेट्स) संबंधी परिदृश्य और आकलन हैं, भाग III में मौद्रिक नीति के रुख़ को बताया गया है और भाग IV में मौद्रिक और चलनिधि उपायों के साथ - साथ मौद्रिक नीति कार्य-विधि कार्यदल (अध्यक्ष: श्री दीपक मोहंती) की सिफारिशों और इस पर प्राप्त फ़ीडबैक के आलोक में संशोधित कार्यविधि भी दी गयी है। 7. भाग बी में विकासात्मक तथा विनियामक नीतियों को कवर किया गया है। इसके छह खंड हैं: वित्तीय स्थिरता (खंड I), ब्याज दर नीति (खंड II), वित्तीय बाज़ार (खंड III), ऋण वितरण तथा वित्तीय समावेशन (खंड IV), वाणिज्य बैंकों के लिए विनियामक तथा पर्यवेक्षी उपाय (खंड V) तथा संस्थागत गतिविधियां (खंड VI)। 8. इस वक्तव्य के भाग ए को समष्टि आर्थिक और मौद्रिक गतिविधियों में दी गयी विस्तृत समीक्षा के साथ पढ़ा और समझा जाए जो रिज़र्व बैंक द्वारा कल जारी की गयी है। भाग ए. मौद्रिक नीति I. अर्थव्यवस्था की स्थिति वैश्विक अर्थव्यवस्था 9. 2011 की पहली तिमाही में वैश्विक अर्थव्यवस्था ने वह गति बनाए रखी जो 2010 के अंत की ओर थी। फरवरी 2011 का वैश्विक विनिर्माण क्रेता प्रबंधक सूचकांक (ग्लोबल मैन्यूफ़ैक्चरिंग पर्चेज़िंग मैनेजर्स इंडेक्स (पीएमआइ)) रिकॉर्ड ऊँचाई के करीब रहा, जबकि ग्लोबल सर्विसेज़ पीएमआइ ने लगभग पांच वर्षों में अपने विस्तार की सबसे तेज़ गति दर्ज़ की। यद्यपि ये सूचकांक मार्च 2011 में कुछ फिसले जरूर, पर उनसे मिलने वाला संकेत लगातार जारी विस्तार का ही रहा। हालांकि, जनवरी-फ़रवरी 2011 के दौरान प्रमुख देशों में बेहतर हुए उपभोक्ता विश्वास में मार्च 2011 में कुछ कमी आयी जिसकी वजह रही बढ़ी हुई तेल कीमतें। 10. अमेरिका में जीडीपी विकास दर जो 2010 की चौथी तिमाही में 3.1 प्रतिशत (तिमाही-दर-तिमाही, मौसमी तौर पर एडजस्ट की गयी दर) की मजबूती पर थी, वह सरकारी खर्च में कमी, निजी खपत में ह्रास और आयात में बढ़ोतरी के चलते फिसल कर 1.8 प्रतिशत पर आ गयी। कई कमजोरियाँ साफ़ तौर बनी हुई हैं। अमेरिकी आवास बाज़ार कमज़ोर बना हुआ है। अधिक सामान्य दृष्टि से, प्रमुख विकसित अर्थव्यवस्थाओं में बेरोजगारी दरें ऊंची बनी हुई हैं, अलबत्ता, अमेरिका में कुछ सुधार है। अमेरिका में घटनाचक्रों को देखते हुए यूरो क्षेत्र में सरकारी ऋण के बारे में चिंताएं और प्रबल हुई हैं। अंतत:, और सबसे महत्त्वपूर्ण रूप से, वस्तु कीमतों के बढ़ने से वैश्विक मुद्रास्फ़ीतीय आशंकाएं बढ़ी हैं जिससे विकास के नीचे जाने का ख़तरा बन गया है। 11. कच्चे तेल (ब्रेंट) की कीमत मई - सितंबर 2010 के औसत 75 अमेरिकी डॉलर प्रति बैरल से बढ़कर अप्रैल 2011 में 123 अमेरिकी डॉलर प्रति बैरल तक पहुँच गई। अंतर्राष्ट्रीय मुद्रा कोष (आइएमएफ) ने अप्रैल 2011 के अपने वर्ल्ड इकनॉमिक आउटलुक में 2011 में पूरे वर्ष के लिए 107 अमेरिकी डॉलर प्रति बैरल का अनुमान लगाया है। शुरुआत में तेल कीमतें मजबूत वैश्विक माँग और अतिरिक्त चलनिधि के चलते उछलीं। मध्य पूर्व और उत्तर अफ्रीकी (एमईएनए) क्षेत्र में चल रहे राजनीतिक घटनाचक्रों के चलते आपूर्ति बाधित होने की आशंकाओं के कारण फ़रवरी 2011 से, तेल कीमतों पर और दबाव बढ़ा है। जापान द्वारा अपने कुछ बंद पड़ी परमाणु ऊर्जा क्षमता के स्थान पर तेल आधारित ऊर्जा उत्पादन अपनाने की संभावना और साथ ही पुनर्निर्माण प्रारंभ होने पर उच्चतर ऊर्जा खपत को देखते हुए तेल की मांग बढ़ने की संभावना है। 12. हाल में, उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) की ओर से मजबूत माँग के और वस्तु बाजारों (कमोडिटि मार्केट्स) के वित्तीयकरण (फ़ाइनैंशियलाइजेशन) के कारण वस्तु कीमतों पर दबाव बढ़ा है। अनुमान है कि अधिकांश बेस मेटल्स की वैश्विक खपत 2010 में नई ऊँचाइयों पर पहुँच गई। खाद्य और कृषि संगठन (एफ़एओ) के अनुसार, मार्च 2011 में अंतर्राष्ट्रीय खाद्य कीमतें 37 प्रतिशत (वर्ष - दर - वर्ष) बढ़ीं जो मांग में बढ़ोतरी और मौसम के कारण आपूर्ती में हुई बाधाओं का परिणाम दर्शाती हैं। वैश्विक खाद्य कीमतों की वृद्धि में अग्रणी स्थान रहा - अनाज (60 प्रतिशत), खाद्य तेल (49 प्रतिशत) और चीनी (41 प्रतिशत)। 13. विकसित अर्थव्यवस्थाओं में, आउटपुट में बृहत् नकारात्मक अंतरालों के बावजूद वस्तु कीमतें अब मुद्रास्फ़ीति पर सीधा असर डाल रही हैं। पहले से ही माँग में मजबूत पुनरुत्थान के दौर से गुजर रही उभरती बाज़ार अर्थव्यवस्थाओं (ईएमईज़) में भी इनके कारण मुद्रास्फ़ीतीय दबाव बढ़े हैं। उभरती बाज़ार अर्थव्यवस्थाएं (ईएमईज़) जहाँ विगत एक वर्ष से अधिक समय से मौद्रिक नीति में कसाव ला रही हैं, यूरोपीयन सेंट्रल बैंक ने लगभग दो वर्षों तक ऐतिहासिक रूप से नीचे बनाये रखने के बाद अब जाकर हाल में अपनी नीति दरें बढ़ायी हैं और प्रमुख विकसित देशों में ऐसा करने वाला ये पहला केंद्रीय बैंक है। अन्य विकसित अर्थव्यवस्थाओं में भी केंद्रीय बैंक मौद्रिक निभाव (मॉनीटरी एकोमोडेशन) वाली नीति को वापस लेने के दबाव में हैं। यह ट्रेंड वैश्विक आर्थिक कार्यकलाप के लिए एक विचारणीय खतरा है। घरेलू अर्थव्यवस्था 14. 2010-11 के दौरान भारतीय अर्थव्यवस्था के 8.6 प्रतिशत से बढ़े होने का आकलन है। अच्छे मानसून के फलस्वरूप कृषि में वृद्धि रुख से अधिक रही। औद्योगिक उत्पादन सूचकांक (आइआइपी), जो 2010-11 के पहले छह महीने में 10.4 प्रतिशत बढ़ा, बाद में घट गया और अप्रैल - फ़रवरी 2010-11 में समग्र विकास 7.8 प्रतिशत तक गिर गया। इस गिरावट में प्रमुख योगदान रहा पूँजीगत वस्तु क्षेत्र में ह्रास का। वैसे, अन्य संकेत जैसे मैन्यूफ़ैक्चरिंग पीएमआइ, कर उगाहियां, कॉरपोरेट बिक्री और आय में वृद्धि, उद्योग (आधारभूत क्षेत्र को छोड़कर) द्वारा उठाया गया ऋण और निर्यात में प्रदर्शन बताते हैं कि आर्थिक कार्यकलापों में मजबूती रही। 15. रिज़र्व बैंक के आदेश बही (ऑर्डर बुक), माल (इन्वेंटरी) और क्षमता उपयोग (कैपेसिटि यूटिलाइजेशन) सर्वेक्षण (ओबीकस) ने दिखाया कि मैन्यूफ़ैक्चरिंग कंपनियों के ऑर्डर बुक्स पिछली तिमाही के 9 प्रतिशत की तुलना में अक्तूबर - दिसंबर 2010 में 7 प्रतिशत बढ़े यानी माँग बनी हुई है अलबत्ता, कुछ कमी के साथ। रिज़र्व बैंक के भविष्योन्मुखी औद्योगिक परिदृश्य सर्वेक्षण (आइओएस) में दो तिमाहियों में बढ़ने के बाद जनवरी - मार्च 2011 की कारोबारी प्रत्याशाएं ढलान पर दिखती हैं। 16. सेवा (सर्विसेज़) क्षेत्र के अग्रणी संकेत वृद्धि की गति बने रहने का पता दे रहे हैं। सेवा क्षेत्र (सर्विसेज़ सेक्टर) को दिए गए ऋण में पिछले वर्ष के 12.5 प्रतिशत की तुलना में 2010-11 में 24 प्रतिशत बढ़ोतरी हुई। वाणिज्यिक वाहन उत्पादन और विदेशी पर्यटकों के आगमन जैसे अन्य संकेतों ने भी तेजी दर्शायी। हालांकि, मार्च 2011 की सर्विसेज़ पीएमआइ में पिछले महीने की तुलना में कुछ कमी देखी गयी। 17. मुद्रास्फ़ीति 2010-11 में पूरे वर्ष प्राथमिक समष्टि आर्थिक चिंता का विषय थी। इसके पीछे दोनों, संरचनागत और अल्पकालिक कई कारक थे। मुद्रास्फ़ीति के कारकों के आधार पर, वर्ष 2010-11 को व्यापक तौर पर तीन अवधियों में बाँटा जा सकता है। अप्रैल से जुलाई 2010 की पहली अवधि में थोक मूल्य सूचकांक (डबल्यूपीआइ) में 3.5 प्रतिशत की वृद्धि मुख्यत: खाद्य वस्तुओं और ईंधन व ऊर्जा समूह के कारण रही जिनका डबल्यूपीआइ की वृद्धि में सम्मिलित योगदान 60 प्रतिशत से अधिक का रहा। अगस्त से नवंबर 2010 की दूसरी अवधि के दौरान डबल्यूपीआइ में जहाँ 1.8 प्रतिशत की कमतर वृद्धि देखी गयी, वहीं इस वृद्धि में खाद्य और खाद्येतर प्राथमिक वस्तुओं और खनिजों का 70 प्रतिशत से अधिक का हाथ था। दिसंबर 2010 से मार्च 2011 तक की तीसरी अवधि में डबल्यूपीआइ तेजी से 3.4 प्रतिशत बढ़ी जिसमें मुख्य योगदान रहा ईंधन व ऊर्जा समूह तथा खाद्येतर विनिर्मित उत्पादों (नॉन - फ़ूड मैन्यूफ़ैक्चर्ड प्रॉडक्ट्स) का जिनकी सम्मिलित भागीदारी में डबल्यूपीआइ की वृद्धि में 80 प्रतिशत से अधिक की हिस्सेदारी रही। इस प्रकार, साफ़ है कि जो मुद्रास्फ़ीतीय दबाव खाद्य से निकले, वर्ष के बढ़ने के साथ-साथ सामान्यीकृत (जेनरलाइज़्ड) हो गए। 18. खाद्य कीमत में जैसे ही कमी आयी, मुद्रास्फ़ीति के उपभोक्ता मूल्य सूचकांक भी अप्रैल 2010 के 13.3-15.0 प्रतिशत से घटकर मार्च 2011 में 8.8-9.1 प्रतिशत पर आ गए। इसी अवधि में खाद्येतर प्राथमिक वस्तुओं और खासकर खाद्येतर विनिर्मित उत्पादों (नॉन-फ़ूड मैन्यूफ़ैक्चर्ड प्रॉडक्ट्स) की कीमतों में वृद्धि के कारण डबल्यूपीआइ मुद्रास्फ़ीति ऊँची बनी रही। इससे 2010-11 के अंत तक डबल्यूपीआइ और सीपीआइ मुद्रास्फ़ीति आपस में व्यापक तौर पर मिल गए। 19. वर्ष 2010-11 के दौरान 15.9 प्रतिशत (वर्ष-दर-वर्ष) की व्यापक मुद्रा आपूर्ति (एम3) वृद्धि रिज़र्व बैंक के सांकेतिक 17 प्रतिशत से कम थी जिसका कारण था जमाराशि वृद्धि में धीमापन और मुद्रा वृद्धि में तेजी। मुद्रा की बढ़ी हुई माँग ने मुद्रा गुणांक (मनी मल्टीप्लायर) को धीमा कर दिया। परिणामत: रिज़र्व मुद्रा में महत्त्वपूर्ण बढ़ोतरी के बावजूद एम3 की वृद्धि धीमी पड़ गई। यह दर्शाता है कि मुद्रा आपूर्ति में वृद्धि का मुद्रास्फ़ीति के बढ़ने में कोई योगदान नहीं था। 20. वर्ष के प्रारंभ से ऊपर जा रही खाद्येतर ऋण वृद्धि दिसंबर 2010 में 24.2 प्रतिशत (वर्ष-दर-वर्ष) की वर्ष की ऊँचाई पर पहुँच गयी। मार्च 2011 तक घटकर यह 21.2 प्रतिशत रह गयी। ये रिज़र्व बैंक के 20 प्रतिशत के सांकेतिक अनुमान से कुछ अधिक थी। 21. रिज़र्व बैंक का आकलन दर्शाता है कि 2010-11 के दौरान बैंकों, घरेलू बैंकेतर और बाह्य स्रोतों से वाणिज्य क्षेत्र को जाने वाले कुल संसाधन ₹12,00,000 करोड़ के रहे जो कि गत वर्ष से 12.3 प्रतिशत अधिक हैं। 2010-11 में निधियों के बैंकेतर स्रोतों में पिछले वर्ष की तुलना में कमी आयी। यह कमी विशेषत: विदेशी प्रत्यक्ष निवेश में देखी गयी। फिर भी, बैंकिंग क्षेत्र से प्राप्त अधिक निधियों ने इसकी भरपाई बड़े आराम से कर दी। 22. बैंक ऋण के क्षेत्रवार विनियोजन को देखने से पता चलता है कि उद्योग और सेवा क्षेत्र को गए ऋण महत्त्वपूर्ण रूप से बढ़ गए हैं। उद्योगों में आधारभूत क्षेत्र को गए ऋण में वृद्धि अच्छी रही। अन्य उद्योगों में धातुओं, कपड़े, इंजीनियरिंग, फूड प्रोसेसिंग तथा रत्न और आभूषण को जाने वाला ऋण प्रवाह बेहतर हुआ। सेवा क्षेत्र में कमर्शियल रियल इस्टेट और गैर-बैंकिंग वित्तीय कंपनियों को जाने वाले ऋण में तेजी आयी। आवास और वाहन ऋणों में 2010-11 में सुधार देखा गया। 23. 01 जुलाई, 2010 से बेंचमार्क मूल आधार दर (बीपीएलआर) का स्थान बेस रेट सिस्टम ने ले लिया। कुल बैंकिंग कारोबार में 81 प्रतिशत का हिस्सा रखने वाले प्रमुख अनुसूचित वाणिज्य बैंकों ने अक्तूबर 2010 और मार्च 2011 के बीच अपने बेस रेट में 50-165 आधार अंकों की बढ़ोतरी की। कुल बैँक ऋण में 98 प्रतिशत का हिस्सा रखने वाले 64 प्रमुख बैंकों के बेस रेट 8.00-9.50 प्रतिशत (मार्च 2011) के मध्य थे, जो यह दिखलाता है कि प्रमुख बैंकों द्वारा घोषित बेस रेटों में समानता थी। बैंकिंग सिस्टम में मार्च 2010 के अंत में भारित औसत उधार दर 10.5 प्रतिशत थी। चुनिंदा बैंकों के आँकड़े बताते हैं कि अग्रिमों पर भारित औसत आय (वेटेड एवरेज यील्ड), जो कि प्रभावी उधार दरों का एक छद्म मान है, के 2010-11 के 9.7 प्रतिशत से बढ़कर 2011-12 में 10.3 प्रतिशत होने का अनुमान है। इससे पता चलता है कि बेस रेट सिस्टम ने बैंकों द्वारा उधार दिए जाने वाली ऋण दरों में नीति दरों के संचरण को बेहतर किया है। 24. 18 महीने तक अधिशेष (सरप्लस) में रहने के बाद चलनिधि परिस्थितियां मई 2010 के अंत में घाटे की स्थिति में चली गयीं। यह स्पेक्ट्रम ऑक्शनों से प्रत्याशा से अधिक आय के कारण हुई सरकारी कैश बैलेंस में भारी वृद्धि का परिणाम था। अक्तूबर 2010 से चलनिधि परिस्थितियां और तंग हो गयीं। अवरोधी कारक जैसे कि सरकारी कैश बैलेंस का सामान्य से अधिक जमा होना और संरचनात्मक कारक जैसे जमाराशियों में वृद्धि से अधिक मुद्रा माँग वृद्धि और ऋण वृद्धि का होना; इन दोनों कारकों का योगदान लिक्विडिटि की स्थितियों को तंग करने में रहा। यद्यपि प्रणालीगत चलनिधि में कमी मौद्रिक नीति के मुद्रास्फ़ीति-रोधी रुख के अनुकूल थी, अक्तूबर 2010 से जिस हद की कमी आयी, वह अनुसूचित वाणिज्य बैंकों की निवल मांग और मीयादी देयताओं (एनडीटीएल) के एक प्रतिशत (+)/(-) के सुकूनदायक स्तर में नहीं था। 25. रिज़र्व बैंक ने चलनिधि की स्थिति को आसान करने के लिए कई कदम उठाए: (i) चलनिधि समायोजन सुविधा (एलएएफ़) के तहत अनुसूचित वाणिज्य बैंकों को उनके निवल मांग और मीयादी देयताओं (एनडीटीएल) के एक प्रतिशत तक अतिरिक्त चलनिधि (लिक्विडिटि) का समर्थन जो कि सांविधिक चलनिधि अनुपात (एसएलआर) बनाये नहीं रख पाने पर लागू दंडात्मक ब्याज से अस्थायी छूट के रूप में होगा- एक संक्षिप्त अवधि तक यह सीमा एनडीटीएल के दो प्रतिशत तक थी जो एसएलआर में स्थायी कटौती के बाद एक प्रतिशत कर दी गयी; (ii) एसएलआर में एक प्रतिशत की कटौती; (iii) खुले बाज़ार की कार्रवाइयाँ (ओपन मार्केट ऑपरेशन) संचालित की गयीं; (iv) दैनिक आधार पर दूसरी चलनिधि समायोजन सुविधा (एसएलएएफ) का संचालन। 26. हाल के हफ्तों में, सरकारी नकदी बैलेंस के तेजी से घटने और बैंकों के ऋण-जमा अनुपात में कमी के कारण चलनिधि परिस्थितियां महत्त्वपूर्ण रूप से आसान हो गयी हैं। परिणामत: रिज़र्व बैंक द्वारा अपने रिपो ऑपरेशनों के जरिये डाली गयी निवल चलनिधि (नेट लिक्विडिटि) दिसंबर 2010 के लगभग ₹1,20,000 करोड़ के दैनिक औसत से घटकर मार्च 2011 में ₹81,000 करोड़ रह गयी। अप्रैल 2011 में, जब सरकारी बैलेंस पॉजिटिव से निगेटिव की ओर चले गये, रिज़र्व बैंक द्वारा डाली गयी औसत दैनिक निवल चलनिधि घट कर ₹19,000 करोड़ हो गयी । 27. बेहतर चलनिधि प्रबंधन (लिक्विडिटि मैनेजमेंट) के लिए रिज़र्व बैंक ने चलनिधि सुलभ करने वाले दो तरीकों की अवधि 6 मई 2011 तक बढ़ा दी यथा, अनुसूचित वाणिज्य बैंकों को एलएएफ के तहत उनके एनडीटीएल के एक प्रतिशत तक का अतिरिक्त समर्थन और दैनिक आधार पर दूसरा एलएएफ (एसएलएएफ)। 28. स्पेक्ट्रम आक्शनों द्वारा अनुमान से अधिक राजस्व प्राप्ति के कारण बेहतर राजकोषीय स्थिति की आशा बनी, जिससे सरकारी प्रतिभूतियों (सिक्यूरिटिज़) पर आय (यील्डस) 2010-11 की पहली तिमाही में सुलभ हुई। उसके बाद जनवरी 2011 तक मुद्रास्फीति बढ़ने और इसके कारण दरों के बढ़ने की प्रत्याशा और चलनिधि की तंग हालत (टाइट लिक्विडिटि) के चलते आय (यील्डस) बढ़ी। तथापि फरवरी और मार्च 2011 में लिक्विडिटि परिस्थितियों में सुधार, प्रत्याशा से कम बजटित राजकोषीय घाटा और 2011-12 की पहली छमाही के लिए बाज़ार उधार कार्यक्रम के कारण आय (यील्डस) में कुछ कमी आयी। महत्त्वपूर्ण यह है कि मुद्रास्फीति की वर्तमान ऊंची दरों के बावजूद दीर्घावधि यील्ड़्स की स्थिरता बताती है कि मुद्रास्फीतिकारी प्रत्याशाएं सुस्थिर हैं। 29. 2011-12 के केंद्रीय बजट ने पहले से कम (2010-11 के 5.1 प्रतिशत की तुलना में 2011-12 में जीडीपी का 4.6 प्रतिशत) राजकोषीय घाटा बजटित करके राजकोषीय समेकन की प्रक्रिया को जारी रखने की सरकार की प्रतिबद्धता दोहरायी है। 2011-12 में राजस्व घाटे और जीडीपी का अनुपात 3.4 प्रतिशत पर अपरिवर्तित रहेगा। 30. 2010-11 के दौरान, रुपया डॉलर एक्सचेंज रेट ने ₹ 44.03-47.58 प्रति यूएस डॉलर की रेंज में दुतरफा गति दिखाई। औसत आधार पर 6-मुद्रा वास्तविक प्रभावी विनिमय दर (आरईईआर/रीर) 2010-11 में 12.7 प्रतिशत बढ़ी, 30-मुद्रा रीर 4.5 प्रतिशत और 36-मुद्रा रीर 7.7 प्रतिशत बढ़ी। 31. अप्रैल-दिसंबर 2010 के दौरान चालू खाता घाटा (सीएडी) 38.9 बिलियन अमेरिकी डॉलर था, जो 2009 की तत्संबंधी अवधि के 25.5 बिलियन अमेरिकी डॉलर से अधिक था। 2010-11 की चौथी तिमाही के दौरान, निर्यात 46.6 प्रतिशत की तेज गति से बढ़ा, जबकि आयात में वृद्धि की गति घट कर 22.8 प्रतिशत पर रही। फलस्वरूप, जो चालू खाता घाटा (सीएडी) अप्रैल-दिसंबर 2010 के दौरान 3.1 प्रतिशत था, अब अनुमान है कि यह 2009-10 के 2.8 प्रतिशत की तुलना में 2010-11 में कम होकर जीडीपी के लगभग 2.5 प्रतिशत के आस-पास रहेगा। 32. आने वाली निवल पूँजी (नेट कैपिटल इनफ्लोज़) में यद्यपि अप्रैल-दिसंबर 2010 के दौरान (एक वर्ष पहले जो 37.6 बिलियन अमेरिकी डॉलर थी) महत्त्वपूर्ण रूप से बढ़ कर 52.7 बिलियन अमेरिकी डॉलर तक पहुँची, पर इसकी संरचना एफ़आइआइ निवेश जैसे अस्थिर प्रवाहों और व्यापार ऋण (ट्रेड क्रेडिट) की ओर शिफ्ट हो गयी। एफ़डीआइ के अंतर्गत निवल प्रवाह अपेक्षाकृत कम रहा। चूँकि 2011-12 में चालू खाता घाटे (सीएडी) के बड़े होने की संभावना है, इसके वित्तपोषण को बनाए रखना बड़ा अहम हो जाता है। II. संभावनाएं तथा अनुमान वैश्विक संभावनाएं वृद्धि मुद्रास्फीति देशी संभावनाएं 35. वर्ष 2010-11 के लिए वास्तविक जीडीपी वृद्धि 8.6 प्रतिशत होने का अनुमान था। तथापि, वर्ष की दूसरी छमाही में कमी के आसार नजर आए। पूंजीगत वस्तुओं के उत्पादन तथा निवेश व्यय में कमी विशेष रूप से महत्वपूर्ण थी। भविष्य में तेल तथा अन्य पण्यों के उच्च मूल्यों तथा स्फीतिकारक विरोधी मौद्रिक रूझान का प्रभाव वृद्धि पर पड़ेगा। विभिन्न एजेंसियों द्वारा संचालित अधिकांश कारोबारी विश्वास सर्वेक्षण कारोबारी विश्वास में कमी दिखलाते हैं जैसा कि पहले उल्लेख किया गया है रिज़र्व बैंक के मार्च 2011 में संचालित आइओएस के अनुसार जून 2011 को समाप्त तिमाही के लिए कारोबारी प्रत्याशाओं में कुछ कमी होने की संभावना है। 36. वर्ष 2010-11 की तुलना में 2011-12 में वृद्धि की गति कम हो जाने की संभावना है। पहला, भारतीय मौसम विज्ञान विभाग के 2010-11 के दौरान पहले के सामान्य मानसून रहने के अनुमान के बावजूद, वृद्धि में पिछले वर्ष के उच्चतर आधार से हटकर फिर से ट्रेंड ग्रोथ की ओर आने की संभावना है। दूसरा, औद्योगिक गतिविधि की गति मुख्यतया पिछली मौद्रिक नीति संबंधी कार्रवाइयों तथा उच्च इनपुट मूल्यों के कारण कम हो रही है। यदि वैश्विक समुत्थान मंद होता है तो बाहृय मांग भी कम हो सकती है। 37. यदि मानसून सामान्य रहता है और कच्चे तेल का मूल्य 2011-12 में औसतन 110 अमरीकी डालर प्रति बैरल रहता है, तो नीति के प्रयोजन के लिए 2011-12 के लिए वास्तविक जीडीपी वृद्धि का बेसलाइन अनुमान 8 प्रतिशत के आसपास रहने का है। 2011-12 में वृद्धि 7.4 प्रतिशत और 8.5 प्रतिशत के बीच रहेगी और इसकी संभाव्यता 90 प्रतिशत है (चार्ट 1)।

मुद्रास्फीति 39. इस पृष्ठभूमि में, मुद्रास्फीति के संबंध में कई तत्वों की महत्वपूर्ण भूमिका रहेगी। पहला, मुद्रास्फीति का एक महत्वपूर्ण अंश अदृश्य है क्योंकि कच्चे तेल के मूल्यों में वृद्धि पूरी तरह से पास नहीं की गई है। प्रशासित खनिज तेल मूल्यों में पिछली वृद्धि जून 2010 में की गयी थी जब कच्चे तेल का भारतीय बास्केट प्रति बैरल 74.3 अमरीकी डालर था। बाद में मार्च 2011 में यह बढ़कर प्रति बैरल 110.7 अमरीकी डालर हो गया। इसी प्रकार, विद्युत के प्रशासित मूल्य में वृद्धि नहीं हुई है हालांकि इनपुट मूल्य, विशेषकर कोयले के मूल्य में उल्लेखनीय वृद्धि हुई है। इसलिए, ऊपर की गई चर्चा के अनुसार, प्रशासित मूल्य में परिवर्तन के समय का मुद्रास्फीति के पथ पर उल्लेखनीय प्रभाव पड़ेगा। 40. दूसरा, निकट भविष्य में एमईएनए क्षेत्र में राजनीतिक स्थिति के कारण कच्चे तेल के मूल्य को लेकर अनिश्चितता बनी हुई है। बहरहाल, तेल मूल्यों में कमी होने की संभावना बहुत ही कम है। आइएमएफ डब्ल्यूईओ (अप्रैल 2011) के अनुसार, 2011 में कच्चे तेल का औसत मूल्य प्रति बैरल 107 अमरीकी डालर और 2012 के लिए प्रति बैरल 108 अमरीकी डालर होगा। 41. तीसरा, उच्चतर तेल मूल्यों का अपूर्ण प्रभाव उच्चतर सब्सिडी के माध्यम से समग्र मांग पर पड़ेगा जो कि विस्तारकारी है और मुद्रास्फीति को बढ़ा सकता है। 42. चौथा, कई महत्वपूर्ण औद्योगिक कच्चे पदार्थों, जैसे कि खनिज, रेशे, विशेषकर कपास, रबड़, कोयला तथा कच्चे तेल के मूल्य में तीव्र वृद्धि हुई है। इसके अतिरिक्त, पारिश्रमिक बढ़ाने के लिए भी दबाव है। इनपुट मूल्यों में वृद्धि का आउटपुट मूल्यों पर जो प्रभाव पड़ेगा, उसी से मुद्रास्फीति का पथ निर्धारित होगा। 43. पाँचवाँ, हालांकि दक्षिण - पश्चिमी मानसून 2011 में सामान्य होने की आशा है, फिर भी खाद्य मुद्रास्फीति में मजबूत संरचनात्मक तत्व होने तथा उच्च वैश्विक खाद्य मूल्य स्थिति होने के कारण इसका प्रभाव खाद्य मूल्य स्थिति पर वैसा ही नहीं होगा। 44. छठा, हालांकि मजबूत मांग दबावों के कारण हाल ही के महीनों में पण्य मूल्यों में वृद्धि हुई, तथापि वृद्धि में कमी के संकेत दिखलाते हैं कि आगामी महीनों में मुद्रास्फीति का यह ड्राइवर सहज हो जाएगा। पिछले 15 महीनों में मौद्रिक कार्रवाईयों का संचयी प्रभाव 2011-12 में जारी रहेगा, जिसके कारण वृद्धि तथा मुद्रास्फीति दरों दोनों में कमी होगी। 45. देशी मांग -आपूर्ति संतुलन तथा पण्य मूल्यों में वैश्विक प्रवृत्ति तथा मांग को देखते हुए, मार्च 2012 के लिए थोक मूल्य सूचकांक मुद्रास्फीति का बेसलाइन अनुमान 6 प्रतिशत है एवं इसके और भी बढ़ने की संभावना है चार्ट 2। अंतर्राष्ट्रीय पेट्रोलियम उत्पाद मूल्य में वृद्धि को देशी मूल्यों में पास -थ्रू तथा उच्च इनपुट मूल्यों के विनिर्मित उत्पादों में पास - थ्रू के कारण वर्ष की पहली छमाही में मुद्रास्फीति के उच्च स्तर पर बने रहने की आशंका है।

46. वर्तमान मुद्रास्फीति परिस्थिति के बावजूद, यह ध्यान में रखना होगा कि थोक मूल्य सूचकांक तथा उपभोक्ता मूल्य सूचकांक में मापी गयी मुद्रास्फीति दर पिछले दशक में कम होकर लगभग 5.5 प्रतिशत रह गयी। इसी अवधि में, खाद्येतर विनिर्माण मुद्रास्फीति, जिसे रिज़र्व बैंक मांग संबंधी दबावों का सूचक मानता है और जो मौद्रिक कार्रवाईयों के प्रति संवेदनशील है, औसतन लगभग 4.0 प्रतिशत रही। 2003-08 के उच्च - वृद्धि चरण से पहले निम्न मुद्रास्फीति का दौर था, जो उच्च निवेश -जीडीपी तथा निम्न राजकोषीय घाटा - जीडीपी अनुपातों के कारण हुआ। उच्च वृद्धि के दौर के पहले भाग में मुद्रास्फीति कम रही लेकिन वैश्विक वित्तीय संकट से तुरंत पहले की अवधि में बढ़ गई जो कि देशी बाधाओं को दिखलाती है। 47. देशी तथा विदेशी अनुभवों के आधार पर, रिज़र्व बैंक का यह मत है कि मध्यावधि में वृद्धि बनाये रखने के लिए मुद्रास्फीति पर नियंत्रण रखना बहुत जरूरी है। अनुकूल निवेश वातावरण का यह एक अति महत्वपूर्ण अंश है, जिस पर वृद्धि का जारी रहना निर्भर करेगा। राजकोषीय समेकन से निवेश वातावरण को बेहतर बनाने में भी सहायता मिलेगी। तदनुसार, मौद्रिक नीति का संचालन मुद्रास्फीति को 4.5-4.0 प्रतिशत के बीच रखने पर केंद्रित होगा, लेकिन खाद्येतर विनिर्माण अंश पर विशेष ध्यान दिया जायेगा। वैश्विक अर्थव्यवस्था के साथ भारत के कुछ अधिक समन्वयन के अनुरूप मध्यावधि में 3.0 प्रतिशत मुद्रास्फीति का उद्देश्य भी यही है। इस उद्देश्य की प्राप्ति में समन्वित नीतिगत कार्रवाई तथा संसाधनों के आबंटन से सहायता मिलेगी जिससे देशी बाधाओं को, विशेषकर खाद्य तथा बुनियादी सुविधा के क्षेत्र में, दूर किया जा सकेगा। कुल मौद्रिक राशियां 48. निजी क्षेत्र तथा सरकार द्वारा उधार की आवश्यकताओं के बीच संतुलन बनाये रखने की आवश्यकता को ध्यान में रखते हुए, नीतिगत प्रयोजनों के लिए, 2011-12 के लिए एम3 वृद्धि16.0 प्रतिशत होगी। इसी के अनुरूप, अनुसूचित वाणिज्य बैंकों की कुल जमाराशियों में 17.0 प्रतिशत वृद्धि होने की संभावना है। अनुसूचित वाणिज्य बैंकों के खाद्येतर ऋण में 19.0 प्रतिशत वृद्धि होने की संभावना है। यह मौद्रिक अनुमान वृद्धि तथा मुद्रास्फीति की संभावना के अनुरूप हैं। हमेशा की तरह, दी गयी संख्याएं केवल अनुमान हैं और इन्हें लक्ष्य के रूप में नहीं देखा जाना चाहिए। जोखिम तत्व 49. 2011-12 के लिए वृद्धि तथा मु्द्रास्फीति अनुमान निम्नलिखित जोखिमों के अधीन है : i) इस समय वैश्विक वृद्धि में कमी होने के कई जोखिम हैं जैसे कि (क) यूरो क्षेत्र में सरकारी ऋण समस्या बढ़कर मूल क्षेत्र में बढ़ जाने तथा गहन हो जाने की समस्या; (ख) उच्च पण्य मूल्य, विशेषकर तेल का वैश्विक समुत्थान पर प्रभाव; (ग) उच्च उधारवाली उन्नत अर्थव्यवस्थाओं में दीर्घावधि में ब्याज दरों में अचानक वृद्धि जिसका प्रभाव राजकोषीय पथ पर पड़ सकता है; तथा (घ) उभरती अर्थव्यवस्थाओं में स्फीतिकारक दबावों में वृद्धि। यदि वैश्विक समुत्थान में उल्लेखनीय कमी होती है, तो यह व्यापार, वित्त तथा विश्वास चैनलों के माध्यम से भारतीय अर्थव्यवस्था पर प्रभाव डालेगी। ii) वैश्विक पण्य मूल्य देशी वृद्धि तथा मु्द्रास्फीति दोनों के लिए ही जोखिमपूर्ण हैं। कच्चे तेल के मूल्यों को लेकर अनिश्चितता है। अप्रैल 2011 में ब्रेन्ट कच्चा तेल प्रति बैरल 120 अमरीकी डॉलर से अधिक हो गया। मार्च 2011 के मध्य में धातु मूल्यों में कुछ गिरावट दिखाई दी जो कि जापानी आपदा के कारण निवेशकों के विश्वास में कमी को दिखलाता है, लेकिन अब यह फिर से बढ़ने शुरू हो गये हैं। iii) 2011-12 के लिए राजकोषीय घाटे से मांग के संबंध में कुछ आशा बंधती है। लेकिन, उच्च अंतरराष्ट्रीय मूल्यों के कारण सब्सिडी के भार को देखते हुए 2011-12 के लिए राजकोषीय समेकन के लक्ष्य प्राप्त करना एक चुनौती होगा। इसलिए सरकार को व्यय की गुणवत्ता पर ध्यान केंद्रित रखना होगा ताकि राजकोषीय समेकन की प्रक्रिया बरकरार रहे और समग्र मांग बनाये रखने में भी सहायता मिले। iv) दो वर्ष से अधिक की अवधि तक दो अंकों में बने रहने के बाद नवंबर 2010 में खाद्य मुद्रास्फीति एक अंक की दर पर आ गयी। लेकिन 2010 में सामान्य मानूसन के बावजूद, खाद्य मूल्यों में कमी देखने में नहीं आयी। साथ ही, सब्जियों के मूल्यों में भी 2010-11 का मौसमी ढांचा नहीं दिखाई दिया। इससे लगता है कि बढ़ती मांग की पूर्ति नहीं हो पा रही। महत्वपूर्ण व्यापार वाली खाद्य वस्तुओं में भी अंतरराष्ट्रीय खाद्य पदार्थों में वृद्धि को देखते हुए आयात से देशी मूल्यों पर कोई विशेष प्रभाव नहीं पड़ेगा। लगातार उच्च मूल्य पारिश्रमिक पर दबाव डालेंगे जिससे मूल्यों पर व्यापक प्रभाव पड़ेगा। v) यदि तेल तथा पण्य मूल्य उच्च बने रहते हैं, तो सीएडी महत्वपूर्ण बना रहेगा। सीएडी का वित्तपोषण करना एक चुनौती है क्योंकि उन्नत देश अपनी निभावात्मक मौद्रिक नीति को छोड़ देते हैं। इससे उभरती अर्थव्यवस्थाओं विशेषकर, भारत में पूंजी प्रवाह कम हो सकते है क्योंकि निवेशक अपना पोर्टफोलिओ फिर से निर्धारित करना चाहते हैं। III. नीति का रुख़ 50. रिज़र्व बैंक ने संकट के कारण अक्तूबर 2009 में अपनायी गयी निभावात्मक नीति को छोड़ना शुरू किया। तब से, सीआरआर में 100 आधार अंकों की वृद्धि की गयी। नीतिगत दरों में आठ बार वृद्धि की गयी है – एलएएफ के अंतर्गत रेपो रेट में 200 आधार अंकों की और रिवर्स रेपो रेट में 250 आधार अंकों की। नीतिगत दरों में प्रभावी रूप से 350 आधार अंकों की कठोरता लायी गयी है क्योंकि प्रणाली में चलनिधि अधिशेष की स्थिति के स्थान पर कमी की हो गयी। 51. लगातार वैश्विक अनिश्चितता के बीच देशी वृद्धि मुद्रास्फीति संतुलन के आधार पर 2010-11 की मौद्रिक नीति का रुझान तय किया गया। वैश्विक तथा देशी स्थूल आर्थिक परिस्थितियों, संभावनाओं तथा जोखिमों के चलते, 2011-12 के लिए नीति का रुझान निम्नलिखित प्रमुख बातों के आधार पर तय किया गया है। 52. पहला, वर्ष की दूसरी छमाही में कुछ कमी के बावजूद, रिज़र्व बैंक की संतुष्टि के स्तर से कहीं अधिक मुद्रास्फीति का स्तर लगातार अधिक रहा है। वर्ष की दूसरी छमाही में खाद्येतर विनिर्मित उत्पाद मुद्रास्फीति में तीव्र वृद्धि यह दिखलाती है कि मांग संबंधी दबाव मजबूत बने हुए हैं जो उत्पादकों को इनपुट मूल्य वृद्धि के पास -थ्रू की अनुमति दे रहे हैं। वैश्विक पण्य मूल्यों में अनिश्चितता से देशी मुद्रास्फीति के लिए एक बड़ा जोखिम बना हुआ है क्योंकि वैश्विक तेल मूल्यों में पहले ही वृद्धि हो चुकी है लेकिन इनका प्रभाव अभी देशी मूल्यों पर नहीं पड़ा है। रिज़र्व बैंक द्वारा पहले ही की गयी मौद्रिक सख्ती का प्रभाव अभी पूरी तरह से सामने नहीं आया है। लेकिन, समग्र मुद्रास्फीति को देखते हुए यह स्पष्ट है कि मुद्रास्फीति विरोधी रुझान जारी रहना चाहिए। 53. दूसरा, हालांकि 2010-11 में वृद्धि की गति कुल मिलाकर अच्छी रही, लेकिन वर्ष की दूसरी छमाही में कमी के संकेत दिखलाई पड़े, विशेषकर पूंजीगत वस्तुओं और निवेश गतिविधि के संबंध में। 2010-11 में 8.6 प्रतिशत की तुलना में 2011-12 में वृद्धि8 प्रतिशत रहने की संभावना है, जिससे मांग संबंधी मुद्रास्फीति दबावों में कुछ सहजता आयेगी, विशेषकर दूसरी छमाही में जब मौद्रिक सख्ती का पूरा प्रभाव दिखलायी पड़ेगा। लेकिन, ऐसा होने पर भी, लगातार उच्च दरें मुद्रास्फीति को नियंत्रण से बाहर कर सकती हैं। 54. इस पृष्ठभूमि में रिज़र्व बैंक की मौद्रिक नीति का रुख़ इस प्रकार होगा :

IV. मौद्रिक उपाय मौद्रिक नीति की परिचालन संबंधी क्रियाविधि के बारे में कार्यकारी दल की रिपोर्ट 55. 2010-11 की पहली तिमाही समीक्षा जुलाई (2010) के उपरांत रिज़र्व बैंक ने भारत में मौद्रिक नीति के परिचालन संबंधी क्रियाविधि की समीक्षा करने के लिए एक कार्यकारी दल गठित किया (अध्यक्ष : श्री दीपक मोहंती)। फीडबैक तथा टिप्पणियां प्राप्त करने के लिए दल की रिपोर्ट 15 मार्च 2011 को सार्वजनिक की गयी। 56. दल की सिफारिशों के आधार पर तथा प्राप्त फीडबैक को देखते हुए, यह निर्णय लिया गया है कि मौद्रिक नीति की मौजूदा परिचालन संबंधी क्रियाविधि में निम्नलिखित परिवर्तन किए जाएं : (i) भारित औसत ओवरनाइट मांग मुद्रा दर रिज़र्व बैंक की मौद्रिक नीति का परिचालनगत लक्ष्य हो। 57. परिचालनगत ढांचे में उपर्युक्त (iv) के अलावा किए जानेवाले परिवर्तन तत्काल प्रभाव से लागू होंगे। मद (v) में किए जानेवाले परिवर्तन 7 मई 2011 से शुरु होनेवाले पखवाड़े से प्रभावी होंगे। इस संबंध में विस्तृत दिशानिर्देश अलग से जारी किए जा रहे हैं। 58. खंड III में दी गयी नीतिगत रूपरेखा तथा ऊपर निर्धारित परिचालनगत प्रक्रियाओं में बदलाव के अनुरूप रिज़र्व बैंक निम्नलिखित नीतिगत उपायों की घोषणा करता है : रिपो दर 59. यह निर्णय लिया गया है कि :

रिवर्स रिपो दर 60. एलएएफ के अधीन रिपो दर से 100 आधार अंक कम के स्प्रेड के साथ निर्धारित रिवर्स रिपो दर तत्काल प्रभाव से स्वत: ही 6.25 प्रतिशत पर समायोजित हो जाएगी। सीमान्त स्थायी सुविधा (एमएसएफ) दर 61. रिपो दर से 100 आधार अंक अधिक के स्प्रेड के साथ निर्धारित सीमांत स्थायी सुविधा (एमएसएफ़) दर 8.25 प्रतिशत पर है। यह दर एमएसएफ के परिचालन में आने के बाद लागू होगी। बैंक दर 62. बैंक दर को 6.0 प्रतिशत पर बनाए रखा गया है। प्रारक्षित नकदी निधि अनुपात 63. अनुसूचित बैंकों का प्रारक्षित नकदी निधि अनुपात (सीआरआर) उनकी निवल मांग और मीयादी देयताओं (एनडीटीएस) के 6.0 प्रतिशत पर बनाए रखा गया है। बचत बैंक जमा ब्याज दर 64. मौद्रिक नीति, 2010-11 की दूसरी तिमाही की समीक्षा में किए गए उल्लेख के अनुसार, बचत बैंक जमा ब्याज दर को नियमन से छूट देने के पक्ष और विपक्ष को स्पष्ट करते हुए तैयार किए गए परिचर्चा पत्र का आम जनता से प्रतिसूचना प्राप्त करने के लिए 28 अप्रैल 2011 को रिज़र्व बैंक की वेबसाइट पर डाला गया है। 65. अभी हाल में, बचत जमाराशियों और मीयादी जमाराशियों संबंधी दरों के बीच का स्प्रेड उल्लेखनीय रूप से व्यापक हो गया है। अत:, बचत बैंक जमा ब्याज दर को नियमन से मुक्त करने संबंधी अंतिम निर्णय किए जाने तक, यह निर्णय लिया गया है कि :

66. इस संबंध में बैंकों को विस्तृत अनुदेश अलग से जारी किए जा रहे हैं। प्रत्याशित परिणाम 67. इस समीक्षा में की गयी मौद्रिक नीतिगत कार्रवाइयों से यह आशा की जाती है कि : i) मांग संबंधी दबावों पर लगाम लगाते हुए मुद्रास्फीति को सीमित रखा जाएगा और मुद्रास्फीतिकारी प्रत्याशाओं को रोका जा सकेगा। ii) मुद्रास्फीति को नियंत्रित रखते हुए मध्यावधि में वृद्धि को बनाए रखा जाएगा। मार्गदर्शन 68. चार्ट 2 (पृष्ठ 9) में उल्लिखित प्रकार से बैंक के आधारभूत (बेसलाइन) मुद्रास्फीति अनुमान ये है कि मुद्रास्फीति दर इसमें गिरावट आने से पहले 2011-12 की पहली छमाही में मार्च 2011 में स्थित स्तर के निकट बनी रहेगी। पेट्रोल और डीज़ल की कीमतों में संशोधन कर की जानेवाली वृद्धि को ध्यान में रखते हुए ये अनुमान लगाए गए हैं। जहां इस नीति में आगामी कुछ महीनों में मुद्रास्फीति बनी रहने की बात समाविष्ट कर ली गयी है, वहीं रिज़र्व बैंक अपना मुद्रास्फीतिरोधी रुख़ जारी रखेगा। मौद्रिक नीति की मध्य - तिमाही समीक्षा 69. वर्ष 2011-12 की मौद्रिक नीति की आगामी मध्य-तिमाही तिमाही समीक्षा एक प्रेस नोट के जरिए गुरुवार 16 जून 2011 को घोषित की जाएगी। मौद्रिक नीति 2011-12 की प्रथम तिमाही की समीक्षा 70. वर्ष 2011-12 के लिए मौद्रिक नीति की पहली तिमाही समीक्षा मंगलवार 26 जुलाई 2011 को निर्धारित की गयी है। भाग बी. विकासात्मक तथा विनियामक नीतियां 71. वक्तव्य को इस भाग में रिज़र्व बैंक द्वारा हाल के नीतिगत वक्तव्यों में घोषित विकासात्मक तथा विनियामनात्मक नीतिगत उपायों में हुई प्रगति की समीक्षा की गयी है तथा नए उपाय भी निर्धारित किए गए हैं। 72. वैश्विक वित्तीय संकट के कारण वित्तीय क्षेत्र के असुरक्षित क्षेत्र प्रकाश में आए हैं और वित्तीय स्थिरता सुदृढ़ बनाने के लिए नीतिगत प्रयास किये जा रहे हैं। बैंकिंग क्षेत्र में उभरे कुछ प्रमुख मुद्दे इस प्रकार हैं – हानि को समा ले सकनेवाली अपर्याप्त पूंजी; अपर्याप्त चलनिधि बफर; लीवरेज का अत्यधिक निर्माण; वित्तीय बाजारों की प्रचक्रीयता; विशिष्ट फर्मों के पर्यवेक्षण पर ध्यान केंद्रित करना और प्रणाली व्याप्त जोखिमों के व्यापक विवेकसम्मत पर्यवेक्षण को नजर अंदाज करना; इतनी बड़ी कि विफल नहीं हो सकेगी। मानी गयी संस्थाओं से नैतिक खतरे; संचालन संबंधी कमजोर प्रभाव; जटिल उत्पादों की अत्यल्प समझ और जोखिम प्रबंधन में व्याप्त कमियां। इन मुद्दों का समाधान करने की दृष्टि से, वैश्विक तथा राष्ट्रीय स्तरों पर सुधार के विभिन्न उपाय करने में विभिन्न अंतरराष्ट्रीय निकाय, राष्ट्रीय पर्यवेक्षक और नीतिनिर्माता लगे हुए हैं। रिज़र्व बैंक वित्तीय प्रणाली की सुरक्षा के लिए मानक निर्धारित करने तथा नीतियां बनाने के काम में व्यस्त जी-20, बैंकिंग पर्यवेक्षण पर बासल समिति एवं वित्तीय स्थिरता बोर्ड (एफएसबी) (बीसीबीएस) सहित विभिन्न अंतरर्राष्ट्रीय मंचों पर सक्रिय भूमिका निभा रहा है। 73. रिज़र्व बैंक ने पहले ही संकेत दिया है कि वह बासल III ढांचे के अंतर्गत भारत स्थित बैंकों पर लागू सुधार उपाय कार्यान्वित करेगा। रिज़र्व बैंक बैंकिंग क्षेत्र के सुधारों के अलावा अन्य कई क्षेत्रों में सुधार कर रहा है। यह वित्तीय क्षेत्र के विभिन्न घटकों के विकास पर सक्रिय रूप से निगरानी रखता आ रहा है। हाल ही में, वित्तीय समावेशन को नीति के प्रमुख उद्देश्य के रूप में स्वीकार किया गया है। इसके अतिरिक्त, बैंकों द्वारा अपने ग्राहकों को दी जानेवाली सेवाओं की गुणवत्ता पर बहुत अधिक बल दिया जा रहा है। सूचना प्रौद्योगिकी और भुगतान तथा निपटान सेवाओं की सक्षम बैंकिंग सेवाएं सुनिश्चित करने में ही नहीं, अपितु वित्तीय स्थिरता, वित्तीय समावेशन और ग्राहक सेवा में भी महत्वपूर्ण भूमिका होती है। इसीलिए रिज़र्व बैंक यह प्रयास करता आ रहा है कि बैंकों में सूचना प्रौद्योगिकी के प्रयोग को बढ़ावा दिया जाए तथा देश में सुरक्षित तथा सक्षम भुगतान और निपटान सेवाएं उपलब्ध हों। I. वित्तीय स्थिरता वित्तीय स्थिरता रिपोर्ट 74. नवंबर 2010 की मौद्रिक नीति की दूसरी तिमाही समीक्षा में घोषणा की गयी थी कि हर वर्ष जून और दिसंबर में नियमित रूप से वित्तीय स्थिरता रिपोर्ट (एफएसआर) प्रकाशित की जाएगी। तदनुसार, रिज़र्व बैंक ने दिसंबर 2010 में दूसरी एफएसआर जारी की। रिपोर्ट में यह सामने आया कि विशेष रूप से इक्विटी एवं विदेशी मुद्रा बाजारों में बीच-बीच की अस्थिरताओं के बावजूद क्षेत्र दबावमुक्त बना रहा। वित्तीय संस्थाएं सुदृढ़ बनी रहीं। क्रेडिट बाज़ार तथा चलनिधि जोखिम का दबाव परीक्षण दर्शाता है कि भारत में बैंकिंग क्षेत्र में उचित मात्रा में आघात सहनीयता विद्यमान थी। रिपोर्ट में छिटपुट घटनाओं यथा अस्थिर पूंजी प्रवाह, तंग राजकोषीय स्थितियां, निरंतर बने मुद्रास्फीतिकारी दबाव, बैंकों की आस्ति गुणवत्ता में गिरावट (ह्रास), गैर बैंकिंग वित्तीय क्षेत्र में विनियामक अंतरालों का उल्लेख है तथा सर्वांगीण जोखिम की पहचान करने के एक पुख्ता व्यापक विवेकसम्मत ढांचा स्थापित किए जाने की जरूरत को रेखांकित किया गया है। II ब्याज दर नीति आधार दर 75. रिज़र्व बैंक ने जुलाई 2010 से आधार दर प्रणाली लागू की है, जो बेंचमार्क मूल उधार दर (बीपीएलआर) के स्थान पर लागू हुई। बैंकों को उचित बेंचमार्क तथा आधार दर की गणना करने के लिए अन्य लागत संबंधी मानदंड चुनने के लिए दिसंबर 2010 के अंत तक का समय दिया गया था। तदुपरांत, कुछ बैंकों ने समयावधि बढ़ाने का अनुरोध किया। तदनुसार, बैंकों को बेंचमार्क तथा अपनी आधार दरों की गणना करने में प्रयुक्त पद्धति को बदलने के लिए 30 जून 2011 तक की और छ महीनों की अवधि प्रदान की गयी। III. वित्तीय बाज़ार वित्तीय बाज़ार उत्पाद ब्याज दर फ्यूचर 76. नवंबर 2010 की दूसरी तिमाही समीक्षा में संकेत दिया गया था कि 5 वर्षीय तथा 2 वर्षीय सांकेतिक कूपनवाली केंद्रीय सरकार प्रतिभूतियों तथा 91 दिवसीय खजाना बिलों के लिए विनिमय ट्रेडेड ब्याज दर फ्यूचर (आइआरएफ) को नकदी में निपटाए जानेवाले आइआरएफ प्रणालियों के देश के अनुभवों के आधार पर लागू किया जाएगा। रिज़र्व बैंक ने मार्च 2011 में भारतीय रुपए में नकद निपटान के साथ 91 दिवसीय खजाना बिलों के आइआरएफ ट्रेडिंग की अनुमति दी है। 5 वर्षीय तथा 2 वर्षीय आइआरएफ के दिशानिर्देशों को भारतीय प्रतिभूति और विनिमय बोर्ड (सेबी) के परामर्श से अंतिम रूप दिया जा रहा है। क्रेडिट चूक स्वैप लागू करना 77. अक्तूबर 2009 की दूसरी तिमाही समीक्षा में घोषणा की गयी थी कि निवासी संस्थाओं के कारपोरेट बांडों के संबंध में काउंटर पर प्लेन वैनिला (ओटीसी) एकल नाम क्रेडिट चूक स्वैप (सीडीएस) लागू किया जाएगा जो उचित सुरक्षा उपायों की शर्त पर होगा। इसके परिणामस्वरूप, परिचालन ढांचे को बाज़ार सहभागियों के परामर्श से अंतिम रूप देने के लिए एक आंतरिक कार्यकारी दल गठित किया गया था। उक्त आंतरिक कार्यकारी दल की अंतिम रिपोर्ट तथा सीडीएस संबंधी दिशानिर्देशों का प्रारूप जनता के अभिमत के लिए फरवरी 2011 में रिज़र्व बैंक की वेबसाइट पर डाला गया। जनता से प्राप्त प्रति-सूचना हित धारकों के साथ व्यापक परामर्श तथा वित्तीय बाज़ारों पर तकनीकी परामर्शदात्री समिति के आधार पर इन दिशानिर्देशों को अंतिम रूप दिया जा रहा है। तदनुसार प्रस्ताव है कि:

78. आवश्यक बाज़ारगत बुनियादी सुविधाएं स्थापित होने पर उत्पाद को बाज़ार में लाया जाएगा। सरकारी प्रतिभूतियों में मंदडि़या बिक्री (शार्ट सेल) की समीक्षा 79. केंद्र सरकार प्रतिभूति बाज़ार पर गठित तकनीकी दल की सिफ़ारिशों के आधार पर फरवरी 2006 में केंद्र सरकार प्रतिभूतियों में आंतर-दिवसीय मंदडि़या बिक्री (शार्ट सेल) की अनुमति दी गयी थी। बाद में, प्राप्त प्रति सूचना (फ़ीडबैक) के आधार पर जनवरी 2007 में मंदडि़या बिक्री (शार्ट सेल) की अवधि को बढ़ाकर पांच दिन कर दिया गया था। आइआरएफ बाज़ार तथा मीयादी रिपो बाज़ार को प्रोत्साहन प्रदान करने की दृष्टि से प्रस्ताव किया जाता है कि:

श्रेष्ठ खाताधारियों के लिए सुपुर्दगी बनाम भुगतान (डीवीपी) की सुविधा 80. वर्ष 2003-04 की मौद्रिक और ऋण नीति की मध्यावधि समीक्षा में की गयी घोषणा के परिणामस्वरूप सरकारी प्रतिभूतियों में किए जानेवाले लेनदेनों का निपटान 2 अप्रैल 2004 से भारतीय समाशोधन निगम लि.(सीसीआइएल) के जरिए सुपुर्दगी बनाम भुगतान (डीवी पी) III पद्धति में अंतरित किया गया था। तथापि निपटान की डीवीपी III पद्धति उन श्रेष्ठ प्रतिभूति खाताधारियों को लागू नहीं की गयी थी जो ऐसे अभिरक्षा बैंक/प्राथमिक व्यापारी के पास अपने शेष रखते थे और वे बदले में इन प्रतिभूतियों को रिज़र्व बैंक के पास रखे उनके घटक अनुषंगी सामान्य बही खाते (सीएसजीएल) में धारित रखते हैं। इस लेनदेन के तथा निपटान की बुनियादी व्यवस्था स्थायी हो जाने के साथ अब प्रस्ताव है कि:

81. इस संबंध में विस्तृत मार्गदर्शी सिद्धान्त शीघ्र ही जारी किए जाएंगे। ओवर द काउंटर फोरेक्स डेरिवेटिव्ज़ पर मार्गदर्शी सिद्धान्त 82. नवंबर 2010 की दूसरी तिमाही समीक्षा में यह प्रस्ताव किया गया था कि नवंबर 2010 के अंत तक ओटीसी विदेशी मुद्रा डेरिवेटिव्ज पर मार्गदर्शी सिद्धान्त जारी किए जाएं। तदनुसार, ओटीसी विदेशी मुद्रा डेरिवेटिव्ज़ और पण्य कीमत और भाड़ा जोखिम की विदेशी बचाव व्यवस्था पर व्यापक मार्गदर्शी सिद्धान्त दिसंबर 2010 में जारी किये गए। संशोधित मार्गदर्शी सिद्धान्तों के महत्वपूर्ण पहलू, जो 1 फरवरी 2011 से लागू हो गए हैं, इस तरह से योजना में शामिल हैं (i) विदेशी करेंसी रुपया अदला-बदली के मामले में क्रॉस-करेंसी विकल्प की अनुमति देना (ii) कुछ रक्षोपायों के रहते हुए संकुचित निवेश और पिछले निष्पादन के मार्ग दोनों के अंतर्गत लागत घटानेवाले ढांचे का प्रयोग करने के लिए अनुमति देना। विदेशी संस्थागत निवेशकों द्वारा निवेश संविभाग योजना के अंतर्गत रद्द करना और पुन: आरक्षण करना। 83. वर्तमान में, विदेशी संस्थागत निवेशकों को वित्तीय वर्ष के प्रारंभ में निवेश संविभाग के बाज़ार मूल्य के 2 प्रतिशत तक रद्द करने और पुन: आरक्षण करने की अनुमति दी गयी है। विदेशी संस्थागत निवेशकों द्वारा धारित बड़े पैमाने की स्थिति को देखते हुए और विदेशी मुद्रा दर पर प्रभाव को खपाने की भारतीय विदेशी मुद्रा बाज़ार की बढ़ी हुई गहराई को देखते हुए, यह प्रस्ताव है कि:

84. इस संबंध में विस्तृत मार्गदर्शी सिद्धान्त अलग से जारी किए जाएंगे। रुपया व्यापार सुविधा-अनिवासी इकाइयों के लिए बचाव व्यव्स्था सुविधा (हेजिंग फ़ैसिलिटि) 85. विदेशी मुद्रा प्रबंध अधिनियम (फेमा), 1999 के अंतर्गत अनिवासियों को भारतीय रुपये में निर्यातों और आयातों के बिलों के मामले में, भारत में प्राधिकृत व्यापारी बैंकों के साथ अपने करेंसी निवेश की बचाव की व्यवस्था करने की अनुमति नहीं है। भारतीय रुपये के व्यापार लेनदेनों के बृहतर उपयोग के लिए सुविधा दिलाने के लिए यह प्रस्ताव है कि :

86. परिचालनात्मक ब्योरों को हितधारकों के साथ परामर्श करके अंतिम रूप दिया जाएगा और अधिसूचित किया जाएगा। वित्तीय बाज़ार संरचना अलग-अलग व्यक्तियों-निवासियों/अनिवासी भारतीयों और भारतीय मूल के निवासियों को सुविधाएं प्रदान करने के संबंध में प्रक्रिया की समीक्षा के लिए समिति 87. रिज़र्व बैंक, फेमा के वर्तमान विनियामक ढांचे के अंतर्गत, व्यक्तियों-निवासियों अनिवासी भारतीयों और भारतीय मूल के निवासियों द्वारा वास्तविक विदेशी मुद्रा लेनदेनों को सुविधा प्रदान करने की आवश्यकता पहचानता है। इसे ध्यान में रखते हुए एक समिति (अध्यक्ष: श्रीमती के.जे.उदेशी), विविध हितधारकों को शामिल करते हुए गठित की गयी है। यह समिति प्रक्रिया को एक सीध में लाने के लिए क्षेत्रों की पहचान करेगी ताकि परिचालनात्मक बाधाएं दूर की जा सकें तथा प्राधिकृत व्यक्तियों के कार्य में, उनके द्वारा निर्मित बुनियादी संरचना को शामिल करते हुए कार्यक्षमता के स्तर का मूल्यांकन किया जा सके। इस समिति से तीन माह के भीतर अपनी रिपोर्ट प्रस्तुत करने की अपेक्षा है। IV. ऋण सुपुर्दगी और वित्तीय समावेशन अतिलघु, लघु और मध्यम उद्यम क्षेत्र को ऋण प्रवाह अतिलघु, लघु और मध्यम उद्यम क्षेत्र (एमएसएमईज़) पर उच्च स्तरीय कार्य बल 88. जैसा कि नवंबर 2010 की दूसरी तिमाही समीक्षा में बताया गया था, रिज़र्व बैंक ने अतिलघु, लघु और मध्यम उद्यम क्षेत्र (एम एस एम ईज़) पर उच्च स्तरीय कार्य बल की सिफारिशों पर आधारित जून 2010 में मार्गदर्शी सिद्धान्त जारी किए। इनमें अनुसूचित वाणिज्य बैंकों को कहा गया कि अतिलघु व लघु उद्यम अग्रिमों में से अतिलघु उद्यमों को दिये जाने वाले 60 प्रतिशत को चरणों में पूरा किया जाए अर्थात वर्ष 2010-11 में 50 प्रतिशत, वर्ष 2011-12 में 55 प्रतिशत और वर्ष 2012-13 में 60 प्रतिशत। साथ ही, बैंकों के लिए यह बाध्यकारी बना दिया गया था कि वे अतिलघु उद्यम खातों की संख्या में 10 प्रतिशत वार्षिक वृद्धि और एमएसई (MSE) क्षेत्र को ऋण देने में 20 प्रतिशत की वर्ष-दर-वर्ष वृद्धि का लक्ष्य प्राप्त करें। रिज़र्व बैंक अर्ध-वार्षिक आधार पर प्रत्येक वर्ष मार्च और सितंबर में बैंकों द्वारा लक्ष्य पाने पर बारीकी से उस पर निगरानी रखता है। बैंकों द्वारा लक्ष्य पाने की स्थिति और निगरानी रखने के लिए रिज़र्व बैंक द्वारा एक उचित फार्मेट बनाया गया है और उन लक्ष्यों की उच्च स्तर पर नियमित रूप से समीक्षा की जाती है। ऐसे बैंक, जो लक्ष्य प्राप्त करने में पीछे रह जाते हैं, उनके लिए अध्यादेश जारी किया गया है कि वे निर्धारित लक्ष्यों को प्राप्त करने के लिए कार्रवाई योजना प्रस्तुत करें। ग्रामीण ऋण संस्थाएं सहकारी संस्थाओं का लाइंसेंसीकरण 89. वित्तीय क्षेत्र मूल्यांकन पर समिति (अध्यक्ष: डॉ.राकेश मोहन और सह अध्यक्ष: श्री अशोक चावला) की सिफारिशों के अनुसार और अप्रैल 2009 के वार्षिक नीति वक्तव्य में प्रस्तावित किए गए अनुसार राष्ट्रीय कृषि और ग्रामीण विकास बैंक (नाबार्ड) के साथ परामर्श करते हुए गैर-लाइसेंसीकृत राज्य सहकारी बैंकों और केंद्रीय सहकारी बैंकों को अबाधित रूप से लाइसेंस प्रदान करने का काम प्रारंभ किया गया। राज्य सहकारी बैंकों (एसटी सीबीज़)/ जिला केंद्रीय सहकारी बैंकों (डीसीसीबीज़) को संशोधित मार्गदर्शी सिद्धान्त जारी करने के परिणामस्वरूप 10 राज्य सहकारी बैंक (एसटीसीबीएस) और 144 जिला केन्द्रीय सहकारी बैंकों (डीसीसीबीएस) का लाइसेंसीकरण किया गया जिससे 31 मार्च, 2011 को गैर-लाइसेंसीकृत राज्य सहकारी बैंकों (एसटीसीबीएस) की संख्या कम हो कर 17 से 7 तक और गैर-लाइसेंसीकृत जिला सहकारी बैंकों (डीसीसीबीएस) की संख्या 296 से 152 रहगयी। ग्रामीण सहकारी ऋण ढांचे का पुनरुत्थान 90. ग्रामीण सहकारी ऋण संस्थाओं के पुनरुत्थान पर कार्य बल (अध्यक्ष: प्रो.ए.वैद्यनाथन) की सिफारिशों के आधार पर और राज्य सरकारों के साथ परामर्श करते हुए भारत सरकार ने लघु अवधि ग्रामीण सहकारी ऋण के ढांचे के पुनरुत्थान के लिए एक पैकेज का अनुमोदन किया है। जैसा कि पैकेज में बताया गया है, 25 राज्यों ने भारत सरकार और नाबार्ड के साथ समझौता ज्ञापन (एमओयू) पर हस्ताक्षर किये हैं तथा 20 राज्यों ने अपने राज्य सहकारी सोसाइटी अधिनियम संशोधित किये हैं। 28 फरवरी 2011 को उक्त पैकेज के अंतर्गत नाबार्ड द्वारा भारत सरकार के हिस्से के रूप में ₹8,460 करोड़ की कुल राशि 16 राज्यों में प्राथमिक ऋण समितियों के पुनर्पूंजीकरण के लिए जारी की गयी। आधारभूत सहकारी समितियों के माध्यम से वित्तीय समावेशन 91. अप्रैल 2010 के मौद्रिक नीति वक्तव्य में यह प्रस्ताव किया गया था कि एक समिति गठित की जाए जिसमें रिज़र्व बैंक, नाबार्ड और कुछ राज्य सरकारों के प्रतिनिधि शामिल किए जाएं। यह समिति प्राथमिक कृषि सहकारी समितियों (पीएसीएस), बृहत् आदिवासी बहु-उद्देशीय सहकारी समितियां (एलएएमपीएस) कृषक सेवा समितियों (एफएसएस) और थ्रिफ्ट तथा समांतर स्व-निर्भर सहकारी समिति अधिनियमों के अंतर्गत गठित ऋण सहकारी समितियों का कार्य सुचारू रूप से चलने के संबंध में उनके कार्य के बारे में जानकारी इकठ्ठा कर और वित्तीय समावेशन में उनके योगदान का मूल्यांकन करने के लिए अध्ययन करेगी। रिज़र्व बैंक के क्षेत्रीय कार्यालयों ने अपने इनपुट दे दिये हैं। विश्लेषण, आंकड़ों का समेकन और राज्य-वार रिपोर्ट तैयार करना आदि कार्य आगे बढ़ रहा है और जुलाई 2011 के अंत तक पूरा होने की संभावना है। 92. वर्ष 2010 में आन्ध्र प्रदेश अतिलघु वित्तीय संकट को देखते हुए विविध हितधारकों द्वारा चिंता व्यक्त की गयी थी और अतिलघु वित्तीय संस्थाओं (एमएफआइएस) के रूप में कार्य करनेवाली गैर बैंकिंग वित्तीय कंपनियों के लिए अधिक कठोर विनियम की आवश्यकता महसूस की गयी। नवंबर 2010 की दूसरी तिमाही समीक्षा में बताये गये अनुसार, रिज़र्व बैंक के केंद्रीय बोर्ड की उप समिति (अध्यक्ष:श्री वाइ.एच.मालेगाम) का अतिलघु वित्तीय संस्थाएं (एमएफआइएस) क्षेत्र के मामलों और चिंताओं का अध्ययन करने के लिए गठन किया गया। समिति ने अपनी रिपोर्ट जनवरी 2011 को प्रस्तुत की, जिसे सार्वजनिक किया (पब्लिक डोमेन पर रखा) गया। समिति ने, अन्य बातों के साथ-साथ ये सिफारिशें कीं (i) गैर बैंकिंग वित्तीय कंपनियां-लघु वित्त संस्थाओं (एनबीएफसी-एमएफआइ) के अलग संवर्ग का निर्माण (ii) व्यक्तिगत ऋणों के लिए मार्जिन कैप और ब्याज दर कैप (iii) ब्याज दरों में पारदर्शिता (iv) व्यक्तिगत उधारकर्ताओं के लिए दो एमएफआइएस को दो से अधिक उधार न देना (v) एक या उससे अधिक ऋण सूचना ब्यूरो का निर्माण (vi) एमएफआइएस द्वारा शिकायत निवारण प्रक्रिया की उचित प्रणाली की स्थापना (vii) एक या उससे अधिक 'सामाजिक पूंजी निधियों' का निर्माण (viii) प्राथमिकता प्राप्त क्षेत्र के अधीन गैर बैंकिंग वित्तीय कंपनियां-लघु वित्त संस्थाओं (एनबीएफसी -एमएफआइएस) के लिए निहित विनियमों के अनुपालन के साथ लघु वित्त संस्थाओं (एमएफआइएस) को बैंक ऋणों के वर्गीकरण का जारी रखना। समिति की सिफारिशों पर भारत सरकार, चयनित राज्य सरकारों, लघु वित्त संस्थाओं के रूप में कार्य करनेवाली प्रमुख गैर बैंकिंग वित्तीय कंपनियां देश में कार्यरत लघु वित्त संस्थाओं के उद्योग संघों, अन्य लघुतर वित्त संस्थाओं और प्रमुख बैंकों को शामिल करते हुए सभी हितधारकों के साथ चर्चा की गयी। प्राप्त फीडबैक के आधार पर, यह निर्णय लिया गया है कि:

93. इस संबंध में ब्योरेवार मार्गदर्शी सिद्धान्त अलग से जारी किए जाएंगे। प्राथमिकता प्राप्त क्षेत्रों को पुन:परिभाषित करना 94. मालेगाम समिति ने यह सिफारिश की कि प्राथमिकता क्षेत्र को बैंक उधारों पर वर्तमान मार्गदर्शी सिद्धान्तों को फिर से देखने की ज़रूरत है। हाल ही में विविध क्षेत्रों से भी अनुरोध प्राप्त हुए हैं कि प्राथमिकता प्राप्त क्षेत्र की व्याख्या को फिर देखा जाए, विशेष रूप से जब बैंक वित्त अन्य एजेंसियों के माध्यम से दिये जा रहे हैं। अत: यह प्रस्ताव है कि:

बैंकों के लिए वित्तीय समावेश योजना 95. जैसा कि नवंबर 2010 की दूसरी तिमाही समीक्षा में बताया गया था, सरकारी और निजी क्षेत्र के सभी बैंकों को यह सूचित किया गया था कि वे बोर्ड द्वारा अनुमोदित तीन वर्षीय वित्तीय समावेशन योजना (एफआइपीज) तैयार करें और मार्च 2010 तक उसे रिज़र्व बैंक को प्रस्तुत करें। इन बैंकों ने अब अपनी वित्तीय समावेशन योजनाएं तैयार कर ली हैं और रिज़र्व बैंक को प्रस्तुत की हैं जिनमें मार्च 2011, 2012 और 2013 के लिए लक्ष्य दिये गये हैं। इन योजनाओं में विस्तृत रूप से निम्रलिखित के संबंध में स्व-निर्धारित लक्ष्य शामिल हैं: खोली गई ग्रामीण छोटी-छोटी शाखाएं; रोजगार पर रखे गये कारोबार प्रतिनिधि (बीसीज़); 2000 से ऊपर की जनसंख्यावाले बैंक रहित गांवों को और 2000 से कम जनसंख्यावाले बैंक रहित अन्य गांवों को भी, शाखाओं/कारोबार प्रतिनिधियों/अन्य साधनों से कवर करना; बीसी-आइसीटी के माध्यम से खोले गए नो-फ्रिल खाते; किसान क्रेडिट कार्ड (केसीसी) और जारी किये गये सामान्य क्रेडिट कार्ड (जीसीसीज़) और उनके द्वारा रूपरेखा तैयार किये गये अन्य विशिष्ट उत्पादों को, जो वित्तीय रूप से शामिल न किये गये खंडों की आवश्यकताओं को पूरा कर सके। 96. इन योजनाओं को अमल में लाने पर रिज़र्व बैंक द्वारा तिमाही आधार पर बारीकी से निगरानी की जाती है। सरकारी और निजी क्षेत्र के सभी बैंकों से प्राप्त उक्त योजनाओं की प्रगति के रिपोर्टों का विश्लेषण यह दर्शाता है कि अप्रैल 2010 से मार्च 2011 की अवधि के दौरान, बैंकों ने 5,214 नई शाखाएं खोलीं, 25,403 कारोबार प्रतिनिधियों/ग्राहक सेवा प्रदानकर्ताओं को रोजगार दिया और 43,337 गांवों को बैंकिंग सेवाएं प्रदान कीं। इनमें से 525 गांवों को ग्रामीण छोटी-छोटी-शाखाओं के माध्यम से 42,506 गांवों को अन्य माध्यमों से जैसे एटीएम और मोबाइल वैनों के माध्यम से शामिल किया गया। यह नोट करना महत्वपूर्ण है कि बैंकों ने 2000 से कम की जनसंख्यावाले 19,271 गांवों को कवर करने के साथ-साथ 2,000 से ऊपर की जनसंख्यावाले 24,066 गांवों को भी कवर किया। शाखा प्राधिकार नीति 97. घरेलू अनुसूचित वाणिज्य बैंकों (क्षेत्रीय ग्रामीण बैंक (आरआरबीज) को छोड़कर) को दिसंबर 2009 में टियर 3 से टियर 6 केंद्रों में (49,999 की जनसंख्या तक) रिज़र्व बैंक की अनुमति के बिना शाखाएं खोलने के लिए अनुमति दी गयी। तथापि टियर 1 और टियर 2 केंद्रों में शाखाएं खोलने के लिए रिज़र्व बैंक से पूर्व प्राधिकरण आवश्यक था, जो अन्य बातों के साथ-साथ इन आधारों पर था - (i) टियर 3 से टियर 6 केंद्रों में सामान्य अनुमति के अंतर्गत खोली हुई शाखाओं की संख्या; (ii) कम बैंकवाले राज्यों में, कम बैंकवाले जिलों में खोलने के लिए प्रस्तावित शाखाएं; (iii) वित्तीय समावेशन और ग्राहक सेवा के क्षेत्रों में बैंक के निष्पादन। यह देखा गया कि पिछले दो वर्षों में औसतन अनुसूचित वाणिज्य बैंकों ने नई शाखाओं की कुल संख्या का लगभग 20 प्रतिशत ग्रामीण केंद्रों (टियर 5 और टियर 6) में खोला। 98. ग्रामीण क्षेत्रों में शाखाएं खोलने के लिए पहल करने की आवश्यकता है जिससे बैंकिंग पैठ और वित्तीय समावेशन शीघ्रता से बढ़ सके और 2000 से अधिक जनसंख्यावाले गांवों में बैंकिंग सेवाएं प्रदान करने के लिए निर्धारित लक्ष्य प्राप्त किया जा सके। बैंकों द्वारा प्रस्तुत वित्तीय समावेशन योजनाएं यह दर्शाती हैं कि बैंक रहित गांवों तक पहुंचने के लिए बैंक अधिक मात्रा में कारोबार प्रतिनिधियों का सहारा लेने का प्रस्ताव रख रहे हैं। पहचान किये गए 72,800 गांवों को मार्च 2012 तक बैंकिंग सेवाओं के लक्ष्य तक लाने के लिए और उसके बाद एक समय अंतराल के बाद क्रमिक रूप से कारोबार प्रतिनिधियों के प्रयोग के बिना और अधिक छोटी-छोटी शाखाओं को खोलने की आवश्यकता होगी। तदनुसार, घरेलू अनुसूचित वाणिज्य बैंकों के लिए यह बाध्यकारी बनाया जा रहा है।

शहरी सहकारी बैंक नए शहरी सहकारी बैंकों की स्थापना के लिए लाइसेंस 99. अप्रैल 2010 के मौद्रिक नीतिगत वक्तव्य में घोषित किए गए अनुसार बैंककारी विनियमन अधिनियम 1949 (सहकारी समितियों (एएसीएस) पर लागू) की धारा 22 के अंतर्गत नए शहरी सहकारी बैंकों (यूसीबी) की स्थापना के लिए लाइसेंस प्रदान करने की उपयुक्तता का अध्ययन करने हेतु समस्त हितधारकों के प्रतिनिधित्व के साथ अक्तूबर 2010 में एक विशेषज्ञ समिति (अध्यक्ष :श्री वाइ.एच.मालेगाम) का गठन किया गया था। यह समिति शहरी सहकारी बैंक क्षेत्र के लिए एकछत्र संगठन की संभावना पर भी विचार करेगी। इस समिति द्वारा जून 2011 के अंत तक अपनी रिपोर्ट प्रस्तुत किए जाने की संभावना है। शहरी सहकारी बैंकों द्वारा स्वयं सहायता समूह/संयुक्त देयता समूह को वित्तपोषण 100. ;शहरी सहकारी बैंकों के आउटरीच को और बढ़ाने तथा वित्तीय समावेशन को बढ़ावा देने हेतु एक अतिरिक्त चैनल, जो कमजोर वर्ग को उधार का लक्ष्य प्राप्त करने में शहरी सहकारी बैंकों की मदद करेगा, खोलने की दृष्टि से, यह प्रस्तावित है कि :

आवास, अचल संपत्ति और वाणिज्यिक अचल संपत्ति के लिए शहरी सहकारी बैंकों का एक्सपोजर 101. नवंबर 2010 की दूसरी तिमाही की समीक्षा में की गयी घोषणाओं के अनुवर्तन में शहरी सहकारी बैंकों को यह अनुमति दी गई कि वे आवास, अचल संपत्ति और वाणिज्यिक अचल संपत्ति के लिए अपनी कुल आस्तियों का 10 प्रतिशत और 10 लाख रुपए की लागतवाली आवास इकाइयों की खरीद तथा निर्माण के लिए अपनी कुल आस्तियों का अतिरिक्त 5 प्रतिशत ऋण दे सकते हैं। शहरी सहकारी बैंकों और उनकी सहायक संस्थाओं से इस आशय के प्राप्त अभ्यावेदनों को देखते हुए कि उन्हें आवास इकाइयों की भारी लागत के कारण अपनी कुल आस्तियों की 5 प्रतिशत की अतिरिक्त सीमा का उपयोग करने में कठिनाई आ रही है, यह प्रस्ताव है कि :

इंटरनेट बैंकिंग सुविधा 102. वाणिज्य बैंकों के समान बेहतर उत्पाद और सेवाओं के लिए शहरी सहकारी बैंकों के ग्राहकों की बढ़ती अपेक्षा को देखते हुए शहरी सहकारी बैंकों के लिए इंटरनेट बैंकिंग चैनल की सुविधा प्रदान करने से उन्हें अपने ग्राहक आधार को बनाए रखने में मदद मिलेगी। अत: यह प्रस्तावित है कि :

103. विस्तृत दिशा-निर्देश अलग से जारी किए जाएंगे। तयशुदा लेनदेन प्रणाली की सदस्यता 104. नवंबर 2010 की दूसरी तिमाही समीक्षा के अनुवर्तन में सभी लाइसेंसीकृत शहरी सहकारी बैंकों को भारतीय वित्तीय नेटवर्क (इन्फिनेट) की सदस्यता, रिज़र्व बैंक के पास एसजीएल खाता रखने की सुविधा तथा 25 करोड़ रुपए का न्यूनतम निवल संपत्ति रखनेवाले सुसंचालित तथा वित्तीय रूप से सुदृढ़ शहरी सहकारी बैंकों को आरटीजीएस की सदस्यता प्रदान की गयी। अपने ग्राहकों को बेहतर सुविधा देने के लिए शहरी सहकारी बैंकों को और सक्षम बनाने के लिए अब यह प्रस्तावित है कि :

105. विस्तृत दिशा-निर्देश अलग से जारी किए जा रहे हैं। ग्राहक सेवा 106. अप्रैल 2010 के मौद्रिक नीतिगत वक्तव्य में की गयी घोषणा के अनुवर्तन में पेंशनभोगियों सहित खुदरा और छोटे ग्राहकों को दी जानेवाली बैंकिंग सेवाओं का अध्ययन करने के लिए ग्राहक सेवा के संबंध में एक समिति (अध्यक्ष:श्री एम.दामोदरन) का गठन किया गया। औपचारिक बैठकों के अलावा, समिति के सदस्यों ने पूरे देश में विभिन्न हिताधिकारियों के साथ बैठकों का आयोजन किया। रिपोर्ट को अंतिम रूप दिया जा रहा है। V. वाणिज्यिक बैंकों के लिए विनियामक और पर्यवेक्षी उपाय बैंकिंग क्षेत्र के लचीलेपन को मजबूत बनाना 107. वित्तीय संकट के बाद, वित्तीय और आर्थिक तनाव से उत्पन्न आघातों को सहने और जोखिम को वित्तीय क्षेत्र से वास्तविक अर्थव्यवस्था तक न फैलने देने के लिए बीसीबीएस ने बैंकिंग क्षेत्र को सक्षम बनाने की दृष्टि से कई कदम उठाये। यह उल्लेखनीय है कि बीसीबीएस ने जुलाई 2009 में बाज़ार जोखिम ढांचे में संशोधन सहित बासल II ढांचे में कुछ संशोधन जारी किए थे, जिसे रिज़र्व बैंक ने 31 मार्च 2010 से लागू किया था। दिसंबर 2010 में बीसीबीएस ने जुलाई 2009 के संशोधनों के साथ अतिरिक्त सुधारों का एक व्यापक पैकेज जारी किया, जिसे बासल III ढांचे के रूप में जाना जाता है। इस सुधार पैकेज का उद्देश्य (i) सामान्य ईक्विटी पर अधिक जोर देते हुए पूंजी की गुणवत्ता और मात्रा में वृद्धि करना; (ii) जोखिम कवरेज को बढ़ाना; (iii) जोखिम आधारित पूंजी अनुपात को आधार प्रदान करने के लिए एक लिवरेज अनुपात आरंभ करना; (iv) अच्छे समय में अतिरिक्त पूंजी के भंडार में बढ़ोतरी को सुनिश्चित करने के लिए पूंजी निर्माण और विपरीत परिस्थितियों में पूंजी बफर बनाना ताकि बैंकों को अत्यधिक ऋण वृद्धि के खतरों से बचाया जा सके। इसके अतिरिक्त, समिति ने यह सुनिश्चित करने की दृष्टि से चलनिधि अनुपातों को भी प्रस्तुत किया कि बैंक पर्याप्त चलनिधि बफर को बनाए रखते हैं और परिपक्वता अवधि से जुड़े असंतुलन को कम करते हैं। 108. बासल III को लागू करने के लिए ( 1 जनवरी 2013 से शुरू होनेवाली) रिज़र्व बैंक अंतर्राष्ट्रीय रूप से सहमत अवधि के चरणों का पालन करेगा। इसे लागू करने के लिए रिज़र्व बैंक उचित दिशा-निर्देश तैयार करने हेतु बासल III सुधार संबंधी उपायों का अध्ययन कर रहा है। बासल III के संबंध में जानकारी प्रसारित करने और इस ढांचे को आसानी से लागू करने के लिए बैंकों की मदद करने हेतु रिज़र्व बैंक द्वारा कार्रवाई की जा रही है। बासल II ढांचे के अधीन एडवांस एप्रोच को लागू करना 109. रिज़र्व बैंक ने जुलाई 2009 में भारत में बासल II ढांचे के अधीन विनियामक पूंजी की गणना के लिए एडवांस एप्रोच को लागू करने हेतु समय-सीमा की घोषणा की थी। परिचालनगत जोखिम के लिए मानकीकृत एप्रोच (टीएसए) / वैकल्पिक मानकीकृत एप्रोच (एएसए) से संबंधित दिशा-निर्देश मार्च 2010 में और बाज़ार जोखिम संबंधी आंतरिक मॉडल एप्रोच के संबंध में अप्रैल 2010 में जारी किए गए थे। परिचालनगत जोखिम से संबंधित एडवांस मेजरमेंट एप्रोच (एएमए) के प्रारूप दिशा-निर्देश जनता के अभिमत/प्रतिसूचना के लिए जनवरी 2011 में और अंतिम दिशा-निर्देश अप्रैल 2011 में जारी किए गए। ऋण जोखिम के लिए आंतरिक रेटिंग आधारित एप्रोच (आइआरबी) हेतु दिशा-निर्देश तैयार किए जा रहे हैं। अनर्जक आस्तियों संबंधी प्रावधानीकरण के दरों में वृद्धि 110. अक्तूबर 2009 की दूसरी तिमाही की समीक्षा में की गयी घोषणा के अनुवर्तन में बैंकों को दिसंबर 2009 में यह सूचित किया गया कि वे सितंबर 2010 के अंत तक अपने अनर्जक अग्रिमों के लिए 70 प्रतिशत का प्रावधानीकरण कवरेज अनुपात (पीसीआर) प्राप्त करें। इस कवरेज अनुपात का इरादा यह सुनिश्चित करते हुए जवाबी चक्रीय उद्देश्य को प्राप्त करना था कि बैंक भविष्य में किसी समष्टि आर्थिक आघात से बचने के लिए पर्याप्त प्रतिरक्षात्मक उपाय कर लें। अप्रैल 2011 में, बैंकों को यह सूचित किया गया कि वे 30 सितंबर 2010 तक विवेकपूर्ण मानदंडों के अनुसार पीसीआर के अंतर्गत प्रावधानों के अधिशेष को "जवाबी चक्रीय बफर" नामक खाते में अलग रखें। जबकि इस तरह तैयार किया गया "जवाबी चक्रीय बफर" आर्थिक मंदी के दौरान विशिष्ट प्रावधान करने के लिए बैंकों के लिए उपलब्ध होगा लेकिन बैंकों के लिए यह भी जरूरी है कि वे विवेकपूर्ण प्रावधानीकरण ढांचे के एक भाग के रूप में उच्चतम विशिष्ट प्रावधान करें। तदनुसार, अनर्जक अग्रिमों तथा पुनर्गठित अग्रिमों की कतिपय श्रेणियों के लिए अपेक्षित प्रावधानीकरण को निम्नानुसार बढ़ाने का प्रस्ताव है:

111. इस संबंध में विस्तृत दिशा-निर्देश अलग से जारी किए जाएंगे। उधारोन्मुख म्युच्युअल फंडों में निवेश 112. यह देखा गया है कि उधारोन्मुख म्युच्युअल फंडों की अर्थसुलभ (लिक्विड) योजनाओं में बैंकों के निवेश में कई गुना वृद्धि हुई है। अर्थसुलभ (लिक्विड) योजनाएं बड़े पैमाने पर संस्थागत निवेशकों, जैसे वाणिज्यिक बैंकों, जिनकी मोचन अपेक्षाएं काफी अधिक और एक साथ होती हैं, पर टिकी हुई हैं। दूसरी ओर, उधारोन्मुख म्युच्युअल फंड संपार्श्वीकृत उधार और सीबीएलओ तथा बाज़ार रिपो जैसे एक दिवसीय बाज़ार में बड़े ऋणदाता होते हैं, जहां बैंक बड़े उधारकर्ता होते हैं। उधारोन्मुख म्युच्युअल फंड बैंकों के जमा प्रमाणपत्रों में भारी निवेश करते हैं। बैंकों और उधारोन्मुख म्युच्युअल फंडों के बीच निधियों का ऐसा प्रवाह तनाव/चलनिधि संकट के समय प्रणालीगत जोखिम पैदा कर सकता है। इस प्रकार, बैंकों को संभवत: बड़े चलनिधि जोखिम का सामना करना पड़ सकता है। अत: बैंकों के उधारोन्मुख म्युच्युअल फंड में निवेश करने पर कतिपय प्रतिबंध लगाना उचित समझा गया है। तदनुसार प्रस्ताव है कि

भारत में विदेशी बैंकों की उपस्थिति 113. अप्रैल 2010 के मौद्रिक नीति वक्तव्य में यह संकेत दिया गया था कि संकट से सबक लेते हुए, शाखा या पूर्ण स्वामित्व वाली अनुषंगी संस्थाओं (डब्ल्यूओएस) के माध्यम से भारत में विदेशी बैंकों की उपस्थिति के तौर-तरीके पर सितम्बर 2010 तक एक परिचर्चा पत्र तैयार किया जाएगा। तदनुसार, जनवरी 2011 में रिजर्व बैंक की वेबसाइट पर भारत में विदेशी बैंकों की मौजूदगी पर परिचर्चा पत्र जारी किया गया तथा उसपर 7 मार्च 2011 तक बैंकों, गैर बैंकिंग वित्तीय संस्थाओं सहित सभी हितधारकों और आम जनता की राय/अभिमत मांगे गए। परिचर्चा पत्र पर सभी संबंधित पक्षों से प्राप्त सुझावों/अभिमतों को ध्यान में रखते हुए भारत में विदेशी बैंकों की उपस्थिति के तौर-तरीके पर व्यापक दिशा-निर्देश तैयार किए जा रहे हैं। निजी क्षेत्र में नए बैंकों को लाइसेंस प्रदान करना 114. केन्द्रीय बजट 2010-11 में माननीय वित्त मंत्री द्वारा की गयी घोषणा और अप्रैल 2010 के मौद्रिक नीति वक्तव्य में दिए गए संकेत के बाद रिजर्व बैंक ने अगस्त 2010 में अपनी वेबसाइट पर नए बैंकों को लाइसेंस प्रदान करने पर एक परिचर्चा पत्र जारी किया तथा उस पर बैंकों, एनबीएफसी, औद्योगिक घरानों, अन्य संस्थाओं और आम जनता की राय/अभिमत मांगे गए। परिचर्चा पत्र में विभिन्न मुद्दों पर अंतरराष्ट्रीय और भारतीय अनुभव की समीक्षा की गयी और प्रत्येक दृष्टिकोण के पक्ष और विपक्ष में तर्क रखते हुए संभावित दृष्टिकोण की ओर भी संकेत दिए गए थे। अक्तूबर 2010 में उद्योगों, बैंकों, एनबीएफसी, और एमएफआई से आए हितधारकों के विभिन्न संगठनों और कुछ सलाहकारों के साथ विस्तृत परिचर्चा की गयी। इसके अलावा, बड़ी संख्या में उत्तरदाताओं से औद्योगिक घरानों/कारोबारी घरानों को बैंकिंग लाइसेंस की मंजूरी देने सहित अनेक विषयों पर अभिमत प्राप्त हुए। इन उत्तरदाताओं में नए बैंक स्थापित करने में इच्छुक पक्षकार, औद्योगिक संघ, बैंक, प्रबुद्ध वर्ग, बैंकिंग और वित्त से जुड़े व्यक्ति और आम जनता शामिल है। भारत सरकार की जानकारी में कुछ मुद्दों को भी लाया गया, जिनके लिए बैंककारी विनियमन अधिनियम, 1949 में संशोधन की आवश्यकता होगी। इस परिचर्चा पत्र के संबंध में महत्वपूर्ण हितधारकों और प्रतिष्ठित व्यक्तियों से मुद्दों पर प्राप्त अभिमतों का सार दिसंबर 2010 में रिजर्व बैंक की वेबसाइट पर डाला गया। इन सभी अभिमतों की जांच की गई है और भारत सरकार के परामर्श से नए बैंकों के प्रवेश पर दिशा-निर्देशों के मसौदे को अंतिम रूप दिया जा रहा है। मुआवजा प्रथाएं 115. अक्तूबर 2009 की दूसरी तिमाही समीक्षा में यह संकेत दिया गया था कि विश्व समुदाय विशेषकर जी-20 देश, द्वारा किए गए उपायों की तर्ज पर रिजर्व बैंक सुदृढ़ मुआवजा नीति के संबंध में निजी क्षेत्र के बैंकों और विदेशी बैंकों को दिशा-निर्देश जारी करेगा। सुदृढ़ मुआवजा प्रयासों पर एफएसबी के सिद्धांतों पर आधारित व्यापक दिशा-निर्देश जारी करने का प्रस्ताव था जिसमें अन्य के साथ-साथ मुआवजों का प्रभावी अभिशासन, विवेकपूर्ण जोखिम लेने के साथ मुआवजे को जोड़ने और बैंकों के पूर्णकालिक निदेशकों/मुख्य कार्यकारी अधिकारियों एवं जोखिम उठाने वालों के लिए प्रकटीकरण को कवर किया जाना था। तदनुसार, सुदृढ़ मुआवजा नीति पर दिशा-निर्देश का मसौदा तैयार किया और जनता के अभिमत के लिए उसे जुलाई 2010 में रिजर्व बैंक की वेबसाइट पर डाला गया। दिशा-निर्देशों के मसौदे पर बड़ी संख्या में अभिमत/सुझाव प्राप्त हुए और 2010-11 की मौद्रिक नीति की दूसरी तिमाही की समीक्षा में यह प्रस्ताव किया गया कि दिसंबर 2010 के अंत तक मुआवजा के प्रथाओं पर अंतिम दिशा-निर्देश जारी किए जाएंगे। हालांकि, अक्तूबर 2010 में, बीसीबीएस ने जनता के अभिमत के लिए ‘रेंज ऑफ मेथोडोलॉजीस फॉर रिस्क एंड पर्फार्मेंस अलाइनमेंट ऑफ़ रेम्युनरेशन’ शीर्षक से परामर्शी पत्र जारी किया। चूंकि इस पत्र में प्रणाली संबंधी महत्वपूर्ण मुद्दों पर मार्गदर्शन प्रदान किया गया है, अत: हमारे दिशा-निर्देश तैयार करने के लिए इस पत्र के अंतिम पाठ का इंतजार करने का निर्णय लिया गया है। तदनुसार, मुआवजा नीति पर रिजर्व बैंक के दिशा-निर्देशों के कार्यान्वयन को 2012-13 तक आस्थगित किया गया है। इससे बैंकों को अपनी नीतियों को तैयार करने के लिए पर्याप्त समय मिलेगा। इसी बीच, बैंकों को बीसीबीएस की अक्तूबर 2010 की ‘रेंज ऑफ मेथोडोलॉजीस फॉर रिस्क एंड पर्फार्मेंस अलाइनमेंट ऑफ़ रेम्यूनरेशन’ परामर्शी पत्र का संदर्भ लेना चाहिए और अपना प्रारंभिक कार्य शुरू करना चाहिए। अंतर्राष्ट्रीय वित्तीय रिपोर्टिंग मानकों के साथ भारतीय लेखांकन मानकों की समरूपता 116. नवम्बर 2010 की दूसरी तिमाही की समीक्षा में दिए गए संकेत के अनुसार, अंतरराष्ट्रीय वित्तीय रिपोर्टिंग मानकों (आईएफआरएस) के साथ भारतीय लेखांकन मानकों की समरूपता के संदर्भ में कार्यान्वयन मुद्दों को हल करने तथा परिचालन दिशा-निर्देश तैयार करना सुकर बनाने के लिए जुलाई 2010 में एक कार्य समूह (अध्यक्ष: श्री पी. आर. रवि मोहन) का गठन किया गया है। इस कार्य समूह के तत्वावधान में गठित छह उप समूह अंतरराष्ट्रीय स्तर के घटनाक्रम पर विशेष रूप से अन्य के साथ-साथ वित्तीय लिखतों से संबंधित लेखांकन मानकों को अंतिम रूप देने में अंतरराष्ट्रीय लेखांकन मानक बोर्ड (आईएएसबी) द्वारा की गयी प्रगति, और उचित मूल्य लेखांकन पर बारीकी से निगरानी रख रहे हैं और भारतीय बैंकिंग क्षेत्र के लिए आईएफआरएस के ढांचे में परिचालनगत दिशा-निर्देश तैयार करने की कोशिश कर रहे हैं। कारपोरेट मामलों के मंत्रालय ने फरवरी 2011 में अपनी वेबसाइट पर आईएफआरएस के समरूप 35 भारतीय लेखा मानकों (आईएनडी एएस) को प्रकाशित किया। यह भी कहा गया कि कर संबंधित मुद्दों सहित विभिन्न मुद्दों को संबंधित विभागों के साथ मिलकर हल करने के बाद इसे चरणबद्ध तरीके से लागू किया जाएगा। रिजर्व बैंक भी बैंकों और पर्यवेक्षकों के स्तर पर कौशल विकास की दिशा में प्रयासरत है जिससे आईएफआरएस की ओर सहज और अबाध अंतरण सुनिश्चित किया जा सके। बैंककारी विनियमन अधिनियम 1949 में संशोधन 117. बैंककारी विनियमन अधिनियम1949, और बैंककारी कंपनी (उपक्रमों का अर्जन एवं अंतरण) अधिनियम, 1970 और 1980 में संशोधन के लिए एक व्यापक कानून संसद में मार्च 2011 में प्रस्तुत किया गया। बैंककारी विनियमन अधिनियम में किए गए महत्वपूर्ण संशोधनों में प्रतिस्पर्धा अधिनियम, 2002 के प्रावधानों को अभिभूत करने के लिए नए खंड को शामिल करना और विभिन्न श्रेणियों के बैंकों के समामेलन/पुनर्गठन/विलय/अधिग्रहण, आदि पर ऐसे प्रावधानों को लागू करने से छूट प्रदान करना; मतदान के अधिकार पर प्रतिबंधों को हटाना; रिजर्व बैंक के विनियामक दिशा-निर्देशों के अधीन बैंकिंग कंपनियों को अधिमानी शेयर जारी करने में सक्षम बनाना; जमाकर्ता शिक्षा और जागरूकता कोष का गठन करना; समेकित पर्यवेक्षण को सुकर बनाना और रिजर्व बैंक द्वारा निदेशकों के बोर्ड के अधिक्रमण के लिए एक प्रावधान करना; और दंड की मात्रा में बढ़ोतरी शामिल है। बैंककारी कंपनी (उपक्रमों का अर्जन एवं अंतरण) अधिनियम, 1970 और 1980 में संशोधन से संबंधित प्रस्तावों में राष्ट्रीयकृत बैंकों की अधिकृत पूंजी बढ़ाना; ''अधिकारी निर्गम'' या बोनस शेयर जारी कर पूंजी जुटाने में उन्हें सक्षम बनाना; मतदान के अधिकार पर प्रतिबंध में बढ़ोतरी करना शामिल है। इन संशोधन का असर रिजर्व बैंक द्वारा विभिन्न प्रकार के बैंकों के विनियमन और पर्यवेक्षण पर पड़ेगा। भारत में बैंक धारक (होल्डिंग) कंपनी /वित्तीय धारक(होल्डिंग) कंपनी ढांचा लागू करना 118. अप्रैल 2010 के मौद्रिक नीति वक्तव्य में की गयी घोषणा के अनुसरण में बैंकों और अन्य वित्तीय संस्थाओं के लिए आवश्यक विधायी और विनियामक रूपरेखा के साथ धारक (होल्डिंग) कंपनी ढांचा लागू करने के संबंध में जांच-पड़ताल करने के लिए एक कार्य समूह (अध्यक्ष: श्रीमती श्यामला गोपीनाथ) का गठन किया गया। आशा है कि समूह मई 2011 के अंत तक अपनी रिपोर्ट प्रस्तुत कर देगा। सूचना प्रौद्योगिकी और संबंधित मुद्दे : दिशा -निर्देशों में बढ़ोतरी 119. आइटी नियंत्रण की प्रभावकारिता के बारे में स्वतंत्र आश्वासन में वृद्धि करने के अलावा आइटी सूचना संबंधी सुरक्षा उपायों को लागू करने से संबंधित रिज़र्व बैंक के दिशा-निर्देशों को मजबूत करने के लिए सूचना सुरक्षा, इलेक्ट्रॉनिक बैंकिंग प्रौद्योगिकी जोखिम प्रबंधन और साइबर धोखाधड़ी पर रिज़र्व बैंक द्वारा एक कार्य समूह (अध्यक्ष: श्री जी. गोपालकृष्णन) का गठन किया गया। समूह द्वारा जनवरी 2011 में प्रस्तुत रिपोर्ट में बैंकों के आइटी अभिशासन, सूचना सुरक्षा (इंटरनेट बैंकिंग,एटीएम,कार्ड जैसे इलेक्ट्रॉनिक बैंकिंग चैनल सहित), सूचना प्रौद्योगिकी परिचालन, आइटी सेवाओं की आउटसोर्सिंग, सूचना प्रणाली की लेखापरीक्षा साइबर धोखाधड़ी, कारोबार निरंतरता योजना, ग्राहक शिक्षा और कानूनी मुद्दों को शामिल किया गया है। इस रिपोर्ट को सार्वजनिक अभिमत/प्रतिपुष्टि के लिए रिजर्व बैंक की वेबसाइट पर प्रदर्शित किया गया था। प्राप्त प्रतिपुष्टि/अभिमतों को ध्यान में रखते हुए, बैंकों को विस्तृत दिशा-निर्देश जारी किए जा रहे हैं। हालांकि समूह की प्रमुख सिफारिशों को बैंकों द्वारा छह महीने की अवधि के भीतर लागू किया जाना है, अन्य सिफारिशों/दिशा-निर्देशों को परिपत्र जारी करने की तिथि से एक वर्ष की अवधि के भीतर लागू किया जाना अपेक्षित है। पर्यवेक्षी नीतियां, क्रियाविधि और प्रक्रिया : विस्तृत समीक्षा 120. पिछ़ले एक दशक में बैंकों के आकार, संख्या और उनके कारोबार की जटिलताओं में काफी बढ़ोतरी होने के साथ-साथ बैंकों के पर्यवेक्षण के संबंध में परिचालनगत वातावरण में महत्वपूर्ण परिवर्तन आया है। संस्थागत स्तर पर वित्तीय उत्पादों, प्रक्रियाओं, रणनीतियों और जोखिम प्रबंधन तकनीकों में व्यापक नवोन्मेष किया गया है। हाल की अवधि में, बैंक कार्य के पैमाने और कार्यक्षेत्र की किफायतों का लाभ उठाने के लिए वित्तीय संगुटों के रूप में उभरे हैं। बढ़ती पर्यवेक्षी जिम्मेदारियों और उपलब्ध पर्यवेक्षी संसाधनों के बीच बढ़ रहे अंतर को देखते हुए, रिजर्व बैंक द्वारा अपनायी जा रही पर्यवेक्षी प्रक्रियाओं की समीक्षा करना समीचीन माना गया। भारत में वाणिज्यिक बैंकों के संबंध में मौजूदा पर्यवेक्षी प्रक्रियाओं की समीक्षा के लिए रिज़र्व बैंक द्वारा एक उच्च स्तरीय विषय-निर्वाचन समिति (अध्यक्ष: डॉ. के. सी. चक्रबर्ती) का गठन किया गया। समिति में अन्य लोगों के साथ-साथ एक प्रमुख उद्योग विशेषज्ञ, सार्वजनिक क्षेत्र के बैंकों में से एक पदासीन और एक सेवानिवृत्त अध्यक्ष और प्रबंध निदेशक को सदस्य के रूप में शामिल किया जाएगा। समिति रिजर्व बैंक में पर्यवेक्षी प्रक्रियाओं की समीक्षा के लिए संदर्भ विषय तैयार करेगी और पर्यवेक्षी प्रक्रिया की समीक्षा करने और कार्यान्वयन के लिए अपनी सिफारिशों को देने के लिए एक घरेलू या अंतर्राष्ट्रीय एजेंसी का चयन करेगी। VI . संस्थागत गतिविधियां गैर बैंकिंग वित्तीय कंपनियां गैर बैंकिंग वित्तीय कंपनियों के लिए मौजूदा पर्यवेक्षी ढांचे की समीक्षा 121. पिछले कुछ वर्षों में भारत में गैर बैंकिंग वित्तीय कंपनी क्षेत्र में उल्लेखनीय रूपांतरण आया है और इस क्षेत्र को वित्तीय प्रणाली की प्रणालीगत रूप में एक महत्वपूर्ण घटक के रूप में पहचाना जाने लगा है। हाल के वैश्चिक संकट ने विनियामक अंतराल, अंतरपणन और प्रणालीगत अंतर-संयुक्तता की वजह से गैर बैंकिंग वित्तीय क्षेत्र से उत्पन्न होने वाले खतरों को उजागर कर दिया है। इस क्षेत्र में आर्थिक भूमिका और विविधता एवं हाल के अंतरराष्ट्रीय अनुभव को ध्यान में रखते हुए ऐसे व्यापक सिद्धांतों की आवश्यकता महसूस की जा रही है, जो एनबीएफसी के विनियामक ढांचे को समर्थन प्रदान करें। रिज़र्व बैंक ने एनबीएफसी क्षेत्र के विनियमन से संबंधित सामने आ रहे मुद्दों की जांच के लिए एक कार्य समूह (अध्यक्ष: श्रीमती उषा थोरात) का गठन किया है। एनबीएफसी क्षेत्र में विनियामक अंतराल और विनियामक अंतरपणन को हल करने की आवश्यकता, क्षेत्र में अभिशासन के मानकों को बनाए रखने की जरूरत और एनबीएफसी के पर्यवेक्षण के लिए उचित दृष्टिकोण अपनाने की आवश्यकता को ध्यान में रखते हुए यह कार्य समूह इस क्षेत्र की परिभाषा और वर्गीकरण पर भी ध्यान केंद्रित करेगा। समिति द्वारा जून 2011 के अंत तक रिपोर्ट प्रस्तुत किए जाने की उम्मीद है। सरफेसी अधिनियम , 2002 के तहत केंद्रीय इलेक्ट्रॉनिक रजिस्ट्री की स्थापना 122. भारत सरकार ने वित्तीय आस्ति प्रतिभूतिकरण और पुनर्संरचना एवं प्रतिभूति ब्याज प्रवर्तन (सरफेसी) अधिनियम, 2002 के प्रावधानों को लागू करने के लिए भारत की आस्ति प्रतिभूतिकरण और पुनर्संरचना एवं प्रतिभूति ब्याज के केंद्रीय रजिस्ट्री (सीईएआरएसएआइ) के रूप में कंपनी अधिनियम 1956, की धारा 25 के तहत एक कंपनी की स्थापना की है। केंद्रीय रजिस्ट्री का उद्देश्य ऋण के मामलों में धोखाधड़ी रोकना है जिसमें एक ही अचल संपत्ति पर विभिन्न बैंकों द्वारा उधार देने जैसे मामले शामिल हैं। इस रजिस्ट्री ने मार्च 2011 से काम करना आरंभ कर दिया है और पूरा भारत इसके अधिकार-क्षेत्र में आता है। भुगतान और निपटान प्रणाली भारत में मोबाइल बैंकिंग 123. बैंकिंग सेवाओं में मोबाइल फोन के माध्यम के महत्व को पहचानते हुए रिज़र्व बैंक ने अक्तूबर 2008 में मोबाइल बैंकिंग पर दिशानिर्देश जारी किए। तब से आज तक इन दिशानिर्देशों में कई छूटें दी गयी हैं। कुल मिलाकर, 39 बैंकों को मोबाइल बैंकिंग के लिए अनुमोदन दिया गया जिसमें से 34 बैंकों ने मोबाइल बैंकिंग सेवाएं शुरू कर दी हैं। इस माध्यम से एक महीने में औसतन 6,80,000 लेन-देन निपटाए जाते हैं जिसकी कुल राशि ₹61 करोड़ होती है। 124. रिज़र्व बैंक ने अगस्त 2009 में गैर-बैंकिंग संस्थाओं को मोबाइल आधारित अर्ध-सीमित प्रीपेड लिखत जारी करने की अनुमति दी। प्रारंभ में इन लिखतों को एक अलग श्रेणी के रूप में माना गया और ऐसे प्रीपेड लिखतों पर ₹5,000 की अधिकतम सीमा लगा दी गयी। गैर-नकदी आधारित लेन-देन को बढ़ाने में मोबाइल-आधारित ऐसे प्रीपेड लिखतों की क्षमता और इन उत्पादों के प्रचार-प्रसार में गैर-बैंकिंग संस्थाओं द्वारा दिखाई गयी रूचि को देखते हुए यह प्रस्ताव किया जाता है कि:

125. रिज़र्व बैंक ने दिसंबर 2009 में बैंकों को अनुमति दी कि वे अपने ग्राहकों को अंत-से-अंत एनक्रिप्शन के बिना ₹1000 तक मोबाइल आधारित लेन-देन सुविधा उपलब्ध कराएं। इस प्रकार के लेन-देन में सीमा को बढ़ाने के बारे में बैंकों से प्राप्त फीडबैक पर विचार करते हुए यह प्रस्ताव किया जाता है कि:

कार्ड आधारित लेन-देन पर कार्यकारी दल 126. देश में कार्ड आधारित लेन-देन का एक बड़ा भाग ऐसे लेन-देन हैं जिनमें भौतिक रूप से कार्ड मौजूद रहता है [बिक्री केंद्रों (पीओएस) और एटीएम में लेन-देन]। इस माध्यम से किए जाने वाले लेन-देन में ग्राहकों का विश्वास बढ़ाने के लिए यह आवश्यक है कि निकट भविष्य में अतिरिक्त सुरक्षा/प्रमाणीकरण लागू कर ऐसे लेन-देन को सुरक्षित किया जाए और आगे चलकर चिप-आधारित तथा पिन-आधारित कार्ड पद्धति को अपनाकर कार्ड संबंधी धोखाधड़ी रोकी जाए। इस प्रक्रिया के महत्व को देखते हुए एक कार्य दल गठित किया गया जिसमें विभिन्न हितधारकों के प्रतिनिधि शामिल हैं और यह दल बिक्री केंद्र पर वर्तमान कार्ड का प्रयोग करते हुए लेन-देन में किफायती तरीके से अतिरिक्त प्रमाणीकरण अपनाने हेतु एक कार्रवाई-योजना की सिफारिश करेगा और कार्ड की आधारभूत संरचना को बदलने के लिए एक समय-सीमा प्रस्तावित करेगा ताकि चिप-आधारित और पिन-आधारित कार्ड जारी और स्वीकार किए जा सकें। कार्य दल द्वारा मई 2011 के अंत तक अपनी सिफारिशें प्रस्तुत करने की संभावना है। राष्ट्रीय इलेक्ट्रॉनिक निधि अंतरण प्रणाली का कार्य-निष्पादन 127. राष्ट्रीय इलेक्ट्रॉनिक निधि अंतरण (एनईएफटी) में किए गए सुधार हितधारकों द्वारा अच्छी तरह स्वीकार किए गए हैं और स्वीकार्यता, पहुंच तथा मात्रा के संदर्भ में यह उत्पाद संख्या में तेजी से बढ़ा है। फरवरी 2011 के अंत तक 100 बैंकों की लगभग 75,000 शाखाओं ने एनईएफटी प्रणाली में भाग लिया और फरवरी 2011 में किए गए लेन देन की मात्रा बढ़कर 13.5 मिलियन हो गयी। क्षेत्रीय ग्रामीण बैंकों की शाखाओं और ग्राहकों तक एनईएफटी की सुविधा का विस्तार करने के लिए प्रयास शुरू किए गए हैं। इस बीच कुछ बैंक सफलतापूर्वक और सहजता से अपने द्वारा प्रायोजित क्षेत्रीय ग्रामीण बैंकों को एनईएफटी की परिधि में ले आए हैं। इसके अलावा, भूटान के रॉयल मॉनेटरी अथॉरिटी को पूरी सहायता दी गयी; भूटान में इलेक्ट्रॉनिक समाशोधन सेवा (ईसीएस) और एनईएफटी प्रणाली सफलतापूर्वक दोहरायी गयी। 2011-17 के लिए सूचना प्रौद्योगिकी विज़न दस्तावेज 128. रिज़र्व बैंक ने बैंकिंग प्रणाली विशेषकर रिज़र्व बैंक की आवश्यकताओं और आकांक्षाओं को देखते हुए 2011-17 की अवधि के लिए सूचना प्रौद्योगिकी विजन दस्तावेज तैयार करने के प्रयोजन से एक उच्च स्तरीय समिति (अध्यक्ष: डॉ.के.सी.चक्रवर्ती) का गठन किया। समिति की रिपोर्ट रिज़र्व बैंक की वेबसाइट पर फरवरी 2011 में प्रकाशित की गई। इस दस्तावेज में कई सिफारिशें हैं जिनमें रिज़र्व बैंक को एक सूचनापरक गहन ज्ञान संगठन में अपने आपको बदलना और वाणिज्यिक बैंकों का प्रबंधन सूचना प्रणाली (एमआइएस), विनियामक रिपोर्टिंग, समग्र जोखिम प्रबंधन, वित्तीय समावेशन और ग्राहक संबंध प्रबंधन जैसे क्षेत्रों में अपने कोर बैंकिंग समाधान से आगे बढ़ते हुए सूचना प्रौद्योगिकी का उन्नत प्रयोग करना शामिल है। ये सिफारिशें रिज़र्व बैंक और वाणिज्यिक बैंकों दोनों से संबंधित हैं। रिज़र्व बैंक ने अल्पावधि (2 वर्ष), मध्यम अवधि (2-4वर्ष) और दीर्घावधि (4 वर्ष और अधिक) में इस विजन दस्तावेज के कार्यान्वयन के लिए एक रूपरेखा तैयार की है। भारतीय बैंक संघ (आइबीए) के साथ मिलकर रिज़र्व बैंक, वाणिज्यिक बैंकों के बारे में दी गई सिफारिशों के कार्यान्वयन पर आगे कार्रवाई करेगा। बैंकों से स्वचालित डाटा प्रवाह 129. रिज़र्व बैंक, बैंकिंग प्रौद्योगिकी विकास और अनुसंधान संस्थान (आइडीबीआरटी) और आइबीए से विशेषज्ञों को शामिल करते हुए एक कोर ग्रुप गठित किया गया, यह ग्रुप वाणिज्यिक बैंकों के कोर बैंकिंग समाधान (सीबीएस) या अन्य सूचना प्रौद्योगिकी प्रणाली से रिज़र्व बैंक में स्वचालित डाटा प्रवाह (एक स्ट्रेट थ्रू प्रक्रिया) पर एक दृष्टिकोण पत्र तैयार करेगा। नवंबर 2010 की दूसरी तिमाही समीक्षा में जाहिर किया गया था कि कोर ग्रुप ने दृष्टिकोण पत्र तैयार कर लिया है और समूचे परियोजना की समय-सीमा बैंकों से परामर्श करके निर्धारित की जाएगी। अलग-अलग बैंकों की तकनॉलॉजी और प्रक्रिया परिपक्वता को ध्यान में रखते हुए इस परियोजना को एक चरणबद्ध तरीके से कार्यान्वित करने का निर्णय लिया गया है। बैंकों को सूचित किया गया कि वे एक रूपरेखा प्रस्तुत करें जिसमें वे स्पष्ट रूप से ऐसे विवरणियों के बारे में बताएं जिन्हें बैंकों की प्रणाली से किसी मैनुअल हस्तक्षेप के बिना सीधे ही रिज़र्व बैंक को प्रस्तुत किया जा सकता हो। यह भी निर्णय लिया गया कि एक तिमाही निगरानी फॉर्मेट निर्धारित किया जाए जिसमें बैंकों को सूचित किया जाए कि वे ऐसे विवरणियों की सूची सत्यापित करें जो आइटी स्रोत प्रणाली से किसी मैनुअल हस्तक्षेप के बिना आंतरिक रूप से तैयार हुए हैं। रिज़र्व बैंक इन सिफारिशों को अगले दो वर्षों में कार्यान्वित करने के लिए बैंकों और समाधान प्रदाताओं के साथ संपर्क में है। तत्काल सकल भुगतान प्रणाली 130. अप्रैल 2010 के मौद्रिक नीति वक्तव्य में की गयी घोषणा के अनुक्रम में तत्काल सकल भुगतान प्रणाली की अगली पीढ़ी (एनजी-आरटीजीएस) को कार्यान्वित करने के लिए एक दृष्टिकोण पत्र तैयार करने के प्रयोजन से एक कार्य दल गठित किया गया। इस दल ने दृष्टिकोण पत्र प्रस्तुत कर दिया है और इसके सुझाव अगली पीढ़ी के आरटीजीएस की रूपरेखा तैयार करने के लिए आधार के रूप में लिए गए हैं। पहला, रिज़र्व बैंक ने अल्पावधि में व्यस्ततम और गैर-व्यस्ततम अवधि के दौरान संसाधनों के तर्कसंगत प्रयोग द्वारा हार्डवेअर प्रणाली की क्षमता बढ़ाने के लिए कदम उठाए हैं। दूसरा, मध्यम अवधि में क्षमता बढ़ाने की प्रक्रिया पहले ही शुरू की जा चुकी है। तीसरा, अगली पीढ़ी के आरटीजीएस प्रणाली में कई नई विशेषताओं पर विचार किया जा रहा है, जैसे उन्नत चलनिधि प्रबंधन सुविधा, आइएसओ 20022 के अनुरूप एक्सटेंसेबल मार्क ऑफ लैंग्वेज (एक्सएमएल) आधारित मैसेजिंग प्रणाली और तत्काल सूचना तथा अंतरण निगरानी एवं नियंत्रण प्रणाली। मुद्रा प्रबंधन 131. बैंकों के लिए अनिवार्य किया गया था कि वे अपनी सभी ऐसी शाखाओं में मार्च 2010 तक सॉर्टिंग मशीन का प्रयोग करें जहां दैनिक नकदी प्राप्ति₹1 करोड़ और इससे अधिक है। अभी तक, ऐसी 1,323 शाखाओं (करेंसी चेस्ट शाखाओं के अलावा) की पहचान की गयी है जहां दैनिक नकदी प्राप्ति ₹1 करोड़ और इससे अधिक है। बैंकों ने सूचित किया है कि 1012 शाखाओं में नोट सॉर्टिंग मशीन स्थापित की जा चुकी है और इनका परिचालन शुरू हो गया है। बाकी बची शाखाओं के लिए बैंकों ने निकटतम मुद्रा तिजोरी शाखा/मुद्रा प्रबंधन शाखा के साथ व्यवस्था की है। अक्तूबर 2009 की दूसरी तिमाही समीक्षा में यह भी सूचित किया गया था कि बैंक, मार्च 2011 तक अपनी सभी ऐसी शाखाओं में इन मशीनों का प्रयोग करेंगे जहां दैनिक नकदी प्राप्ति ₹50 लाख और ₹1 करोड़ के बीच है। बैंकों ने सूचित किया है कि उन्होंने ऐसी 3,000 शाखाओं की पहचान की है जहां दैनिक नकदी प्राप्ति ₹50 लाख और ₹1 करोड़ के बीच है और इनमें से 413 शाखाओं में नोट सॉर्टिंग मशीन स्थापित कर ली गयी है। इसके अलावा, 517 अन्य शाखाओं ने उच्च मूल्यवर्ग वाले नोटों की प्रक्रिया के लिए व्यवस्था करना शुरू कर दिया है। बैंकों से आशा है कि वे पहचान की गई इन सभी शाखाओं में नोट सॉर्टिंग मशीन स्थापित करने के अपने प्रयास को बढ़ाएंगे। दूसरी तिमाही समीक्षा 132. विकासात्मक और विनियामक नीतियों की अगली समीक्षा 25 अक्तूबर 2011 को मौद्रिक नीति की दूसरी तिमाही समीक्षा के हिस्से के रूप में की जाएगी। मुंबई |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: