IST,

IST,

मौद्रिक नीति समिति की 7 से 9 अप्रैल 2025 के दौरान हुई बैठक का कार्यवृत्त [भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत]

|

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत] भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की चौवनवीं बैठक 7 से 9 अप्रैल 2025 के दौरान आयोजित की गई थी। 2. बैठक की अध्यक्षता श्री संजय मल्होत्रा, गवर्नर ने की तथा सभी सदस्य – डॉ. नागेश कुमार, निदेशक एवं मुख्य कार्यपालक, इंस्टिट्यूट फॉर स्टडीज इन इंडस्ट्रियल डेवलपमेंट, नई दिल्ली; श्री सौगत भट्टाचार्य, अर्थशास्त्री, मुंबई; प्रोफेसर राम सिंह, निदेशक, दिल्ली स्कूल ऑफ इकोनॉमिक्स, दिल्ली; डॉ. राजीव रंजन, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी); श्री एम राजेश्वर राव, मौद्रिक नीति के प्रभारी उप गवर्नर इसमें उपस्थित रहें। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा जिसमें निम्नलिखित शामिल होगा:

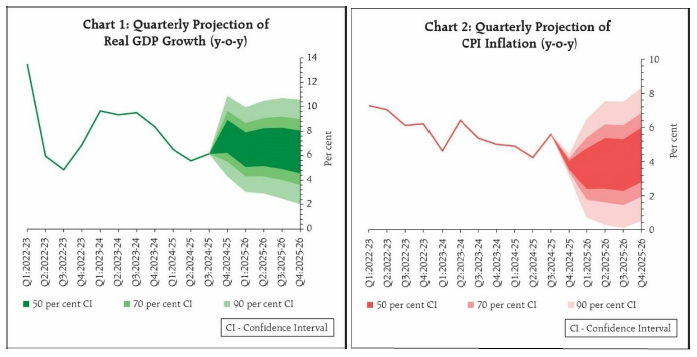

4. एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के कार्यनिष्पादन, ऋण की स्थिति, औद्योगिक, सेवाओं और आधारभूत संरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। एमपीसी ने इन संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से भी समीक्षा की। उपर्युक्त पर और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. मौद्रिक नीति समिति (एमपीसी) की 54वीं बैठक 7 से 9 अप्रैल 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. राजीव रंजन और श्री एम. राजेश्वर राव बैठक में शामिल हुए। 6. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, एमपीसी ने सर्वसम्मति से नीतिगत रेपो दर को तत्काल प्रभाव से 25 आधार अंक घटाकर 6.00 प्रतिशत करने के लिए वोट किया। परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत स्थायी जमा सुविधा (एसडीएफ) दर 5.75 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.25 प्रतिशत पर समायोजित हो जाएगी। यह निर्णय संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप है। संवृद्धि और मुद्रास्फीति संभावना 7. वैश्विक आर्थिक संभावना तेजी से बदल रही है। हाल ही में व्यापार शुल्क संबंधी उपायों ने अनिश्चितताओं को बढ़ा दिया है जो सभी क्षेत्रों में आर्थिक संभावना पर छा गया जिससे वैश्विक संवृद्धि और मुद्रास्फीति के लिए नई चुनौतियां उत्पन्न हो गई हैं। वित्तीय बाजारों ने डॉलर सूचकांक में तेज गिरावट और इक्विटी में बिकवाली के साथ बॉण्ड प्रतिफल और कच्चे तेल की कीमतों में उल्लेखनीय नरमी के माध्यम से प्रतिक्रिया दी है। 8. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) ने 2024-25 के लिए वास्तविक सकल घरेलू उत्पाद (जीडीपी) संवृद्धि का अनुमान 6.5 प्रतिशत लगाया है, जो 2023-24 में 9.2 प्रतिशत के अलावा है। आगे चलकर, ग्रामीण क्षेत्रों से धारणीय मांग, शहरी खपत में प्रत्याशित बहाली, बढ़े हुए सरकारी पूंजीगत व्यय द्वारा समर्थित स्थिर पूंजी निर्माण के अपेक्षित सुधार, उच्चतर क्षमता उपयोग तथा कॉर्पोरेट्स और बैंकों के मजबूत तुलन पत्र से संवृद्धि को समर्थन मिलने की आशा है। मौजूदा समय में अनिश्चित प्रतीत होने वाले वैश्विक आर्थिक परिदृश्य के कारण व्यापारिक निर्यात पर अधोगामी दबाव पड़ेगा, जबकि सेवा निर्यात में आघात-सहनीयता जारी रहने की आशा है। आपूर्ति पक्ष पर, जबकि कृषि की संभावनाएं उज्ज्वल दिखाई दे रही हैं, औद्योगिक गतिविधि में सुधार जारी है, और सेवा क्षेत्र के आघात सह रहने की आशा है। वैश्विक व्यापार व्यवधानों से होने वाली प्रतिकूल परिस्थितियाँ अधोगामी जोखिम उत्पन्न कर रहीं हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी संवृद्धि अब 6.5 प्रतिशत अनुमानित है, जो पहली तिमाही में 6.5 प्रतिशत, दूसरी तिमाही में 6.7 प्रतिशत, तीसरी तिमाही में 6.6 प्रतिशत और चौथी तिमाही में 6.3 प्रतिशत रहेगी। (चार्ट 1)। जोखिम समान रूप से संतुलित हैं। 9. जनवरी-फरवरी 2025 के दौरान सीपीआई हेडलाइन मुद्रास्फीति में कुल 1.6 प्रतिशत अंकों की गिरावट आई, जो दिसंबर 2024 में 5.2 प्रतिशत से घटकर फरवरी 2025 में 3.6 प्रतिशत के निचले स्तर पर आ गई। इस वर्ष सब्जियों की कीमतों में मजबूत मौसमी सुधार के कारण, फरवरी में खाद्य मुद्रास्फीति 21 महीने के निचले स्तर 3.8 प्रतिशत पर आ गई। ईंधन समूह में अपस्फीति बनी रही। दिसंबर 2024 - जनवरी 2025 में स्थिर रहने के बाद मूल मुद्रास्फीति फरवरी 2025 में 4.1 प्रतिशत तक बढ़ गई, जो मुख्य रूप से स्वर्ण की कीमतों में तेज उछाल से प्रेरित थी। 10. खाद्य मुद्रास्फीति की संभावना निर्णायक रूप से सकारात्मक हो गई है। सब्जियों की कीमतों में पर्याप्त और व्यापक मौसमी सुधार हुआ है। रबी फसलों पर अनिश्चितताएं काफी कम हो गई हैं तथा दूसरे अग्रिम अनुमानों में पिछले वर्ष की तुलना में रिकॉर्ड गेहूं उत्पादन और प्रमुख दालों के अधिक उत्पादन की ओर इशारा किया गया है। खरीफ की मजबूत आवक के साथ, इससे खाद्य मुद्रास्फीति में टिकाऊ नरमी रहने की आशा है। तीन महीने और एक वर्ष आगे की अवधि के लिए मुद्रास्फीति की प्रत्याशाओं में तेज गिरावट से आगे चलकर मुद्रास्फीति प्रत्याशाओं को सुस्थिर करने में मदद मिलेगी। इसके अलावा, कच्चे तेल की कीमतों में गिरावट मुद्रास्फीति की संभावना के लिए शुभ संकेत है। वैश्विक बाजार की अनिश्चितताओं और प्रतिकूल मौसम संबंधी आपूर्ति व्यवधानों की पुनरावृत्ति की चिंताएं, मुद्रास्फीति प्रक्षेपवक्र के लिए ऊर्ध्वगामी जोखिम उत्पन्न करती हैं। इन सभी कारकों को ध्यान में रखते हुए और सामान्य मानसून की परिकल्पना करते हुए, वित्त वर्ष 2025-26 के लिए सीपीआई मुद्रास्फीति 4.0 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 3.6 प्रतिशत, दूसरी तिमाही में 3.9 प्रतिशत, तीसरी तिमाही में 3.8 प्रतिशत और चौथी तिमाही में 4.4 प्रतिशत रहेगी (चार्ट-2)। जोखिम समान रूप से संतुलित हैं। मौद्रिक नीति निर्णयों का औचित्य 11. एमपीसी ने कहा कि मुद्रास्फीति वर्तमान में खाद्य मुद्रास्फीति में तेज गिरावट के समर्थन से लक्ष्य से नीचे है। इसके अलावा, मुद्रास्फीति की संभावना में निर्णायक सुधार हुआ है। अनुमानों के अनुसार, अब 12 महीने के क्षितिज पर 4 प्रतिशत के लक्ष्य के साथ हेडलाइन मुद्रास्फीति के टिकाऊ संरेखण का अधिक विश्वास है। दूसरी ओर, चुनौतीपूर्ण वैश्विक वातावरण से बाधित, 2024-25 की पहली छमाही में निराशाजनक निष्पादन के बाद संवृद्धि अभी भी बहाली की राह पर है। यद्यपि जोखिम, संवृद्धि के आधारभूत अनुमानों के आसपास समान रूप से संतुलित हैं, वैश्विक अस्थिरता में हाल की तेजी के कारण अनिश्चितताएं उच्च स्तर पर बनी हुई हैं। ऐसी चुनौतीपूर्ण वैश्विक आर्थिक स्थितियों में, सौम्य मुद्रास्फीति और मध्यम संवृद्धि संभावना की मांग है कि एमपीसी संवृद्धि का समर्थन प्रदान करना जारी रखे। तदनुसार, एमपीसी ने सर्वसम्मति से नीतिगत रेपो दर को 25 आधार अंक घटाकर 6.00 प्रतिशत करने के लिए वोट किया। इसके अलावा, एमपीसी ने अपने रुख को तटस्थ से बदलकर निभावकारी करने का भी निर्णय लिया। तथापि, एमपीसी ने कहा कि तेजी से उभरती परिस्थितियों के लिए आर्थिक संभावना की निरंतर निगरानी और आकलन की आवश्यकता है। 12. एमपीसी की इस बैठक का कार्यवृत्त 23 अप्रैल 2025 को प्रकाशित किया जाएगा। 13. एमपीसी की अगली बैठक 4 से 6 जून 2025 के दौरान निर्धारित है। नीतिगत रेपो दर को 6.00 प्रतिशत पर कम करने के संकल्प पर वोटिंग

डॉ. नागेश कुमार का वक्तव्य 14. अप्रैल की एमपीसी बैठक पिछले सप्ताह की अत्यधिक विघटनकारी वैश्विक घटनाओं की पृष्ठभूमि में हो रही है। बहुपक्षीय व्यापार प्रणाली और इसके आधारभूत सर्वाधिक अनुकूल राष्ट्र (एमएफएन) की सुविधा, जो डब्ल्यूटीओ के सदस्य एक-दूसरे को देते हैं, को एक बड़ा आघात देते हुए संयुक्त राज्य अमेरिका के राष्ट्रपति डोनाल्ड ट्रम्प ने 2 अप्रैल 2025, तथाकथित मुक्ति दिवस, को विश्व के अधिकांश देशों से आयात पर उच्च पारस्परिक प्रशुल्क (टैरिफ) लगाने की घोषणा की। चीन सहित अन्य देशों ने जवाबी कार्रवाई की, जिससे उस पर और अधिक दंडात्मक टैरिफ लगाए गए, जिससे अमेरिका और चीन के बीच पूर्ण पैमाने पर व्यापार युद्ध शुरू हो गया, जिससे चीन से आयात पर लागू टैरिफ की दर 145% तक पहुंच गई। आशा के अनुरूप, इन घोषणाओं से विश्व भर के वित्तीय बाजारों में भारी गिरावट आई। 15. विभिन्न देश इन टैरिफ के प्रभावों का समाधान करने के लिए कार्रवाई पर विचार कर रहे हैं। भारत के लिए, ट्रम्प टैरिफ एक मिश्रित अनुग्रह के रूप में हैं। भारतीय निर्यात पर लागू 26% टैरिफ एशियाई साथियों, विशेष रूप से चीन और वियतनाम पर लगाए गए टैरिफ से कुछ कम है। वे अमेरिका में भारत के निर्यात हिस्से को बढ़ाने में मदद कर सकते हैं। वे चीन से इतर आपूर्ति शृंखलाओं के पुनर्गठन में भी तेजी ला सकते हैं, जिनमें से कुछ भारत को एक अच्छा आधार मान सकते हैं। तथापि, भारत को अपने घरेलू बाजार के अलावा ईयू/ यूके जैसे अन्य बाजारों में प्रतिस्पर्धात्मकता के दबाव का सामना करना पड़ सकता है, जहाँ चीनी कंपनियाँ अमेरिका से बाहर किए गए अपने उत्पादों को डंप करेंगी। भारी अतिरिक्त क्षमता और मजबूत क्रय शक्ति के साथ, विभिन्न बाजारों में सस्ते सामानों की डंपिंग पहले से ही एक वास्तविक खतरा बन गई है। थाईलैंड जैसे दक्षिण पूर्व एशिया के कई देशों ने पहले ही चीन से सस्ते सामान की डंपिंग के कारण हजारों कारखानों को बंद होते देखा है और नुकसान को कम करने के लिए कदम उठाने शुरू कर दिए हैं। भारत को घरेलू उद्योग को चीनी वस्तुओं की डंपिंग से बचाने के लिए कदम उठाने की जरूरत है, विशेषतया श्रम-गहन उपभोक्ता वस्तुओं जैसे कि वस्त्र, नकली आभूषण, गैर-चमड़े के जूते, खिलौने और फर्नीचर में, जहां यह पहले से ही व्याप्त है। इसके अलावा, ईयू और यूके के साथ चल रही एफटीए वार्ता को इन बाजारों में भारतीय उत्पादों के लिए बाजार पहुंच को बनाए रखने के लिए शीघ्र समाप्त करने की आवश्यकता है। 16. इसके अलावा, व्यापार युद्धों और संरक्षणवाद के कारण विश्व अर्थव्यवस्था के दीर्घकालिक मंदी में फंसने का गंभीर जोखिम है, जिसका भारत की संवृद्धि संभावनाओं पर भी प्रतिकूल प्रभाव पड़ेगा। डब्ल्यूटीओ ने पहले ही विश्व व्यापार के लिए नकारात्मक संभावना के बारे में चेतावनी दी है। पारस्परिक टैरिफ और व्यापार युद्ध के बाद चालू वर्ष के लिए वैश्विक जीडीपी संवृद्धि अनुमानों को अधोगामी संशोधित किए जाने की संभावना है। 17. फरवरी की एमपीसी बैठक के बाद से भारत में आर्थिक संवृद्धि और मुद्रास्फीति की संभावना मिश्रित तस्वीर प्रस्तुत करती है। 2024-25 की तीसरी तिमाही में विनिर्माण और आईटी कंपनियों में बिक्री वृद्धि में सुधार हुआ और चौथी तिमाही में सुधार जारी रहने की संभावना है। विनिर्माण क्षेत्र में क्षमता उपयोग में भी सुधार हुआ है। तथापि, इन मजबूत सुधारों के बावजूद, 2024-25 की चौथी तिमाही में निजी निगमों के निवेश इरादों में कमी आने का अनुमान है। निजी पूंजीगत व्यय के लिए सकल एफडीआई अंतर्वाह और ईसीबी में नरमी आने की आशा है। भारी प्रत्यावर्तन के कारण निवल एफडीआई अंतर्वाह अभी भी नगण्य बना हुआ है। आरबीआई सर्वेक्षणों से पता चलता है कि हाल के महीनों में ऋण वृद्धि में भी नरमी के कुछ संकेत मिले हैं। 2025-26 के लिए संवृद्धि की संभावना को पहले के अनुमानों से 20 आधार अंक कम कर दिया गया है। जारी व्यापार युद्ध से उत्पन्न वैश्विक अनिश्चितता भी एफडीआई अंतर्वाह और निजी पूंजीगत व्यय पर प्रतिकूल प्रभाव डालने की संभावना है। 18. ऐसी अनिश्चितताओं के समय में, संवृद्धि की गति को बनाए रखने के लिए राजकोषीय और मौद्रिक नीति के माध्यम से निजी खपत और निवेश को प्रोत्साहित करने की अधिक आवश्यकता है। सौभाग्य से, आवश्यक कार्रवाइयों के लिए नीतिगत गुंजाइश है। केंद्रीय बजट ने सार्वजनिक निवेश की गति को बनाए रखते हुए 2025-26 में राजकोषीय घाटे को केवल 4.4% तक सीमित करके राजकोषीय गुंजाइश को बढ़ाया है। मौद्रिक नीति की गुंजाइश हेडलाइन मुद्रास्फीति में गिरावट से मिलती है। फरवरी 2025 में सीपीआई हेडलाइन 3.6% थी, जो जनवरी 2025 से 70 आधार अंक कम है, इसका कारण सब्जियों की कीमतों में तेज सुधार है, जिसमें नवंबर 2024 से लगभग 39% कमी देखी गई है। मुद्रास्फीति की प्रत्याशाएँ स्थिर बनी हुई हैं। इसके अलावा, वैश्विक मांग में कमी के साथ कच्चे तेल और अन्य पण्य की कीमतों में गिरावट और 2025-26 के लिए सामान्य मानसून के अनुमान से पता चलता है कि सीपीआई हेडलाइन 4% की लक्ष्य सीमा के भीतर रहेगी। यह अधिक निभावकारी मौद्रिक नीति अपनाने के लिए गुंजाइश प्रदान करता है। 19. रिज़र्व बैंक ने फरवरी 2025 से रेपो दर में 25 आधार अंकों की कटौती के साथ मौद्रिक नीति का सामान्यीकरण शुरू कर दिया है। अब समय आ गया है कि रुख को ‘तटस्थ’ से ‘निभावकारी’ बनाया जाए। निजी खपत और निवेश के माध्यम से संवृद्धि को समर्थन देने की आवश्यकता को देखते हुए, हमें रेपो दर में और कटौती जारी रखनी चाहिए। कोई अधिक महत्वाकांक्षी हो सकता है और 50 आधार अंकों की कटौती का लक्ष्य रख सकता है, जो मेरे विचार में 25 आधार अंकों की दो कटौतियों से अधिक प्रभावी हो सकता है। तथापि, वैश्विक अनिश्चितता को देखते हुए, हम इसे चरणबद्ध तरीके से सावधानी से आगे बढ़ा सकते हैं। हमें उभरते वैश्विक परिदृश्य और भारत की संवृद्धि की संभावना पर इसके प्रभाव के बारे में सतर्क रहने की आवश्यकता है। 20. अतः, मैं रेपो दर में 25 आधार अंकों की कटौती और रुख को तटस्थ से निभावकारी बदलने के पक्ष में वोट करता हूँ। श्री सौगत भट्टाचार्य का वक्तव्य 21. वैश्विक व्यापार के संबंध में बढ़ती अनिश्चितता, वित्तीय बाज़ारों में जारी अस्थिरता और संभावनाओं पर इसका प्रभाव- विस्तार, मध्यम अवधि में जारी रहने, संवृद्धि पर प्रतिकूल आर्थिक आघात की संभावनाओं, इस समय के आर्थिक पूर्वानुमान केवल सांकेतिक प्रकृति के हैं, जो यात्रा की दिशा का एक संकेत मात्र देते हैं। 22. संभावना का प्रमुख संतुलन यह है कि भारत में मुद्रास्फीति वित्त वर्ष 26 में सामान्य रहने की संभावना है। उभरते व्यवधानों को देखते हुए संवृद्धि को समर्थन देने की संभावित पूर्व-आवश्यकता को ध्यान में रखते हुए, मैं नीतिगत रेपो दर को 25 आधार अंक कम करके 6.0% करने के लिए वोट करता हूं। 23. उच्च आवृत्ति संकेतक - दोनों आरबीआई के मार्च बुलेटिन और मौद्रिक नीति रिपोर्ट में प्रस्तुत - सुझाव देते हैं कि वित्त वर्ष 25 में आर्थिक गतिविधि आघात सहनीय रही। यहां तक कि अनुमानित संवृद्धि मंदी (आरबीआई वित्त वर्ष 26 का 6.5% का पूर्वानुमान और आर्थिक सर्वेक्षण 2024-25 का 6.3-6.8%, वित्त वर्ष 24 में 9.2% के सापेक्ष) वैश्विक अर्थव्यवस्था में व्यापक अनिश्चितता को देखते हुए नम्य है। तथापि, मेरा मानना है कि - यदि व्यापार टैरिफ कार्रवाई को काफी हद तक कम नहीं किया जाता है - तो वैश्विक व्यापार और वास्तव में संवृद्धि महत्वपूर्ण रूप से मंद हो जाएगी, संभवतः बाहरी चैनलों के माध्यम से भारत में प्रभाव विस्तार होगा, जिससे भारत की संवृद्धि में और गिरावट आएगी। 24. भारत का वित्त वर्ष 26 का बाह्य संतुलन भी चिंता का विषय बन सकता है। भारत के (वस्तुओं और सेवाओं) व्यापार के रुझानों पर कड़ी निगरानी की आवश्यकता होगी, और यदि संवृद्धि वास्तव में मंद होती है तो व्यापार संतुलन, अन्य बातों के साथ-साथ, परिवारों के उपभोग- बचत के निर्णय के प्रति प्रतिक्रियाओं पर निर्भर करेगा। पूंजी अंतर्वाह और विप्रेषण पर भी प्रतिकूल प्रभाव पड़ सकता है। 25. जैसा कि ऊपर उल्लेख किया गया है, मैं सामान्य मुद्रास्फीति के बारे में अधिक आशावादी हूं। स्काईमेट ने 2025 में सामान्य मानसून का पूर्वानुमान लगाया है। यद्यपि वनस्पति तेलों की कीमतें उच्च बनी हुई हैं, मार्च 2025 का एफएओ खाद्य मूल्य सूचकांक पिछले 5 महीनों में काफी हद तक स्थिर रहा है। अप्रैल की शुरुआत में सीआरबी पण्य सूचकांक में तेजी से गिरावट आई थी, जो अक्तूबर 2024 के स्तर पर आ गई। औद्योगिक धातुओं की कीमतें ज्यादातर कम या स्थिर रहीं। सबसे महत्वपूर्ण बात यह है कि संवृद्धि और तेल की मांग में मंदी की चिंताओं के कारण कच्चे तेल की कीमतों में कमी आई है। आईईए की मार्च 2025 की रिपोर्ट1 में कहा गया है कि 2025 में "वैश्विक तेल आपूर्ति, मांग से लगभग 600 केबी/डी अधिक हो सकती है"। नरम कच्चे तेल की कीमतें (उच्च उत्पाद शुल्क और एलपीजी मूल्य वृद्धि को ध्यान में रखते हुए भी) सीपीआई मुद्रास्फीति को और कम करने में मदद करेंगी। इसके अलावा, भारत में विदेशी वस्तुओं की "डंपिंग" की चिंताएँ, यदि वे वास्तविक होती हैं, तो घरेलू उत्पादन के लिए प्रतिकूल होने के साथ-साथ निविष्टि और मध्यवर्ती वस्तुओं की लागत को कम करने में भी मदद करेंगी। 26. रिज़र्व बैंक का वित्त वर्ष 26 में औसतन 4% सीपीआई मुद्रास्फीति का अनुमान है। प्रतिकूल टैरिफ संबंधी आपूर्ति शृंखला अव्यवस्थाओं के कारण अल्पावधि में निविष्टि लागत में वृद्धि की संभावना के बावजूद, इनके क्षणिक होने की संभावना है; विकसित और अन्य बाजारों में संवृद्धि और मांग में मंदी के परिणामस्वरूप वर्ष के दौरान कीमतों में कमी आने की संभावना है। इसके अलावा, परिवारों की मुद्रास्फीति प्रत्याशाएँ अच्छी तरह से स्थिर बनी हुई हैं। 27. यह पूर्वानुमानित सामान्य मुद्रास्फीति मार्ग "अच्छी खबर" नीतिगत नरमी के लिए और अधिक स्थान प्रदान करता है। इसके अलावा, आर्थिक गतिविधि की वर्तमान आघात सहनीयता से अभी तक एक महत्वपूर्ण संवृद्धि मंदी की संभावनाओं से जुड़ी अतिरिक्त "बुरी खबर" कार्रवाइयों की आवश्यकता नहीं है। रिज़र्व बैंक का चलिनिधि अंतर्वेशन भी प्रासंगिक ब्याज दरों तक संचरण को तेज करेगा। 28. नीतिगत रुख को निभावकारी बनाने के बारे में मेरे मन में पहले से ही शंकाएं थीं। मैंने तटस्थ रुख को नीति के लचीलेपन के साथ जोड़ा है ताकि जोखिमों के बदलते संतुलन के लिए उचित तरीके से कार्रवाई की जा सके। उभरती आर्थिक संभावनाओं के बारे में वर्तमान में बढ़ी हुई अनिश्चितता, जो निकट भविष्य में जारी रहने की संभावना है, यह आवश्यक बनाती है कि नीतिगत निर्णय "बैठक-दर-बैठक" आधार पर आने वाले आंकड़ों पर विचार करके लिए जाएं। तथापि, यह स्पष्ट किया गया कि रुख में बदलाव केवल यह संकेत देता है कि "दर वृद्धि की संभावना नहीं है"; यदि समष्टि वित्तीय परिस्थितियाँ यह आवश्यक बनाती हों तो निभावकारी रुख विराम के साथ संगत रहता है। अतएव, मैं रुख को निभावकारी बनाने के साथ सहमत हूं, जबकि यह कहता हूँ कि, मेरे विचार में, यह पूर्व-निर्धारित नीतिगत सुगमता पथ के लिए मार्गदर्शन प्रदान नहीं करता है। 29. मेरा मानना है कि घरेलू संवृद्धि-मुद्रास्फीति गतिकी में उभरते संतुलन को देखते हुए, ये निर्णय इस समय उपयुक्त नीतिगत प्रतिक्रियाएं हैं। प्रो. राम सिंह का वक्तव्य 30. स्थिति के संबंध में मेरा आकलन और मौद्रिक नीति (एमपी) की उचित प्रतिक्रिया, अप्रैल 2025 की बैठक के लिए एमपीसी वक्तव्य के अनुरूप है। इसलिए, एमपीसी वक्तव्य में उल्लिखित विषय-वस्तु को दोहराने से बचने के लिए और संक्षिप्तता के हित में, मैं अपना वक्तव्य संक्षिप्त रखूंगा, जिसमें नीतिगत दर और रुख के बारे में केवल कुछ प्रमुख विचारों का उल्लेख किया जाएगा। 31. पिछले कुछ महीनों से वैश्विक आर्थिक परिदृश्य तेज़ी से बदल रहा है। हाल ही में व्यापार टैरिफ संबंधी उपायों ने सभी क्षेत्रों में आर्थिक परिदृश्य पर अनिश्चितताओं को और बढ़ा दिया है, जिससे वैश्विक संवृद्धि और मुद्रास्फीति के लिए नई चुनौतियाँ उत्पन्न हो रही हैं। इस उथल-पुथल के बीच, अमेरिकी डॉलर काफी कमजोर हो गई है, इक्विटी बाज़ारों में गिरावट हो रहा है, और कच्चे तेल की कीमतें हाल के समय में अपने सबसे निचले स्तर पर आ गई हैं। इसके लिए यह आवश्यक है कि एमपीसी मुद्रास्फीति और संवृद्धि से संबंधित घरेलू प्राथमिकताओं पर ध्यान केंद्रित करते हुए सतर्क रहे। मुद्रास्फीति 32. मुद्रास्फीति के स्तर पर, खाद्य मुद्रास्फीति में काफी गिरावट हुई है, जिससे सीपीआई मुद्रास्फीति में कमी आई है। खाद्य मुद्रास्फीति में तीव्र सुधार के बाद जनवरी-फरवरी 2025 के दौरान हेडलाइन मुद्रास्फीति में कमी आई। सीपीआई हेडलाइन मुद्रास्फीति दिसंबर 2024 में 5.2 प्रतिशत से घटकर फरवरी 2025 में 3.6 प्रतिशत के निचले स्तर पर आ गई, जबकि खाद्य मुद्रास्फीति 21 महीने के निचले स्तर 3.8 प्रतिशत पर आ गई। खाद्य और ईंधन मुद्रास्फीति को छोड़कर सीपीआई, फरवरी 2025 में 4.1 प्रतिशत तक बढ़ गई, जिसका मुख्य कारण स्वर्ण की कीमतों में वृद्धि है। 33. आगे चलकर, मुद्रास्फीति के स्तर और अस्थिरता भारतीय रिज़र्व बैंक द्वारा निर्धारित बैंड के भीतर रहने की उम्मीद है। खाद्य मुद्रास्फीति संबंधी संभावना निर्णायक रूप से सकारात्मक हो गई है। रबी फसलों से संबंधित अनिश्चितताएँ काफी हद तक कम हो गई हैं। इसके अलावा, कच्चे तेल की कीमतों में गिरावट और स्थिर पण्य कीमतों का पूर्वानुमान, मुद्रास्फीति की संभावना के लिए अच्छा संकेत है। तथापि, वैश्विक बाजार की अनिश्चितताएँ तथा प्रतिकूल मौसम के कारण आपूर्ति में होने वाले व्यवधानों की पुनरावृत्ति संबंधी समस्याएँ मुद्रास्फीति के लिए जोखिम उत्पन्न करती हैं। 34. कुल मिलाकर, हम खाद्य मुद्रास्फीति में टिकाऊ सौम्यता की उम्मीद कर रहे हैं। सामान्य मानसून होगा ऐसा मानते हुए, वित्त वर्ष 2025-26 के लिए सीपीआई मुद्रास्फीति 4.0 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 3.6 प्रतिशत, दूसरी तिमाही में 3.9 प्रतिशत, तीसरी तिमाही में 3.8 प्रतिशत और चौथी तिमाही में 4.4 प्रतिशत होगी। जोखिम समान रूप से संतुलित हैं। जीडीपी संवृद्धि 35. 2024-25 में वास्तविक जीडीपी में 6.5 प्रतिशत की वृद्धि होने का अनुमान है। आधारभूत मूल्यों (वर्ष-दर-वर्ष) पर योजित सकल मूल्य (जीवीए) में 6.4 प्रतिशत की वृद्धि होने की उम्मीद है। 2024-25 में, कृषि और संबद्ध गतिविधियों में सुधार हुआ और 4.6 प्रतिशत की वृद्धि दर्ज की गई, और सेवाओं में 7.5 प्रतिशत की वृद्धि हुई, जबकि औद्योगिक संवृद्धि 4.3 प्रतिशत पर कम रहा। वर्ष 2025-26 में, जलाशय के बेहतर स्तरों और मजबूत फसल उत्पादन के कारण कृषि क्षेत्र की संभावनाएं उज्ज्वल बनी हुई हैं। 64.4 पर पीएमआई विनिर्माण के साथ विनिर्माण गतिविधि और कारोबारी प्रत्याशाओं में पुनरुद्धार दिख रहा है। सेवा क्षेत्र की गतिविधि आघात-सह बनी हुई है। 36. मांग पक्ष पर, कृषि क्षेत्र की संवृद्धि की अच्छी संभावनाओं के कारण ग्रामीण मांग के स्वस्थ बने रहने की संभावना है। क्षमता उपयोग में सुधार, मांग में पुनरुद्धार और बैंकों तथा निगमों के बेहतर तुलन-पत्र के कारण निवेश गतिविधि में और सुधार होने की आशा है। 37. इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी वृद्धि पहले के अनुमान से थोड़ी कम अर्थात् वित्त वर्ष 2025-26 के लिए 6.5 प्रतिशत रहने की आशा है- जो पहली तिमाही में 6.5 प्रतिशत, दूसरी तिमाही में 6.7 प्रतिशत, तीसरी तिमाही में 6.6 प्रतिशत और चौथी तिमाही में 6.3 प्रतिशत रहेगी। 38. भारत का विदेशी मुद्रा आरक्षित निधि पर्याप्त है, जो आरामदायक लगभग 11 महीने की आयात अवधि प्रदान करता है। भारतीय रुपया भी अच्छी स्थिति में है। बाह्य क्षेत्र आघात-सह बना हुआ है; हालाँकि, वैश्विक अनिश्चितताओं में हाल ही में हुई वृद्धि के मद्देनजर काफी अनिश्चितताएँ बनी हुई हैं, जिससे पण्य निर्यात में कमी आने की संभावना है, जबकि सेवाओं के निर्यात में आघात – सहनीयता बने रहने की आशा है। वैश्विक व्यापार के व्यवधानों से उत्पन्न बाधाएँ संवृद्धि दर के लिए अधोगामी जोखिम उत्पन्न करती हैं। 39. कुल मिलाकर, मुद्रास्फीति की संभावना में निर्णायक रूप से सुधार हुआ है, और 12 महीने के होराइजन पर 4 प्रतिशत के लक्ष्य के साथ हेडलाइन मुद्रास्फीति के टिकाऊ संरेखण में विश्वास में सुधार हुआ है। दूसरी ओर, 2024-25 की पहली छमाही में निराशाजनक निष्पादन के बाद संवृद्धि अभी भी सुधार की राह पर है। संभावना से कम संवृद्धि और सौम्य मुद्रास्फीति संभावना के कारण इन आर्थिक परिस्थितियों में, एमपीसी को रेपो दर में कटौती कर संवृद्धि को समर्थन प्रदान करना चाहिए। 40. इसके अलावा, निकट भविष्य के लिए नीति मार्गदर्शन के संकेत के रूप में रुख को निभावकारी बनाने के लिए एक मजबूत मामला है। ब्याज दरों में कटौती के प्रभावी और तेज़ संचरण के लिए और बदले हुए रुख के अनुरूप, भारतीय रिज़र्व बैंक के चलनिधि प्रबंधन संबंधी लिखतों को इन परिवर्तनों को क्रियान्वित करने के लिए तदनुसार तैयार किया जाना चाहिए। विशेष रूप से, पर्याप्त चलनिधि सुनिश्चित करने हेतु समय पर उपाय करने के लिए चलनिधि की स्थिति की निगरानी करना दरों में कटौती के संचरण के लिए महत्वपूर्ण होगा। 41. मुद्रास्फीति के स्तर पर ऊर्ध्वगामी जोखिमों और अप्रचलित वैश्विक अनिश्चितताओं के बारे में सतर्क रहते हुए एमपी के समर्थन हेतु उपर्युक्त मामले को ध्यान में रखकर, मैं चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 25 आधार अंक घटाकर 6.00 प्रतिशत करने के लिए वोट करता हूं। 42. इसके अलावा, मैं मौद्रिक नीति के रुख को ‘तटस्थ’ से ‘निभावकारी’ में बदलने का समर्थन करता हूं। डॉ. राजीव रंजन का वक्तव्य 43. फरवरी की मौद्रिक नीति समिति (एमपीसी) की बैठक के बाद से वैश्विक अनिश्चितता और बढ़ गई है। फिर भी, इस बढ़ी हुई अनिश्चितता के बीच, वैश्विक स्तर पर कुछ स्पष्टता उभर रही है। सर्वव्यापी टैरिफ अब वास्तविकता है, जिसका वैश्विक व्यापार और संवृद्धि पर प्रतिकूल प्रभाव होगा। घरेलू स्तर पर, मुद्रास्फीति निर्णायक सौम्यता के दौर में प्रवेश कर गई है, जिसमें संवृद्धि के लिए जोखिम मुद्रास्फीति से अधिक है। मैं इन बिंदुओं पर विस्तार से बात करूंगा। 44. वर्तमान वैश्विक परिवेश अत्यधिक चुनौतीपूर्ण है, जिसमें पारस्परिक और प्रतिशोधात्मक टैरिफ़ की घोषणाओं के बीच एक नई प्रतिबंधित और खंडित वैश्विक व्यापार व्यवस्था आकार ले रही है। इन टैरिफ़ के व्यापक प्रभाव और विभिन्न देशों के स्वयं की नीतिगत प्रतिक्रियाओं के परिणामस्वरूप दीर्घकालिक अस्थिरता, समाप्त हुई और अकुशल वैश्विक आपूर्ति शृंखलाएं, अंतर्राष्ट्रीय व्यापार में मंदी और निवेश में विश्वास कम हो सकता है, जो अंततः वैश्विक आर्थिक बहाली की संभावनाओं के लिए जोखिम बन सकता है। वैश्विक संवृद्धि, जो पहले से ही अपने ऐतिहासिक औसत 3.7 प्रतिशत2 से नीचे थी, में अधोगामी संशोधन हो सकते हैं। इस अनिश्चितता और इन टैरिफ के प्रभाव के पूर्ण आकलन में समय लगने के कारण, केंद्रीय बैंकों की मौद्रिक नीति कार्रवाइयां सुरक्षित बनी हुई हैं, जिसमें कई देश मार्च/अप्रैल 2025 के अपने हालिया बैठक में विराम ले रहे हैं, जबकि कुछ ने सावधानी बरतते हुए दरों में कमी की है।3 45. खेल के वैश्विक नियम बदलने के साथ, भारत कई चैनलों के माध्यम से प्रभावित होने के लिए बाध्य है। भले ही भारत अनिवार्य रूप से घरेलू मांग से प्रेरित है, लेकिन बाहरी क्षेत्र के कम योगदान और निवेश में उच्च अनिश्चितता के कारण वैश्विक स्तर से संवृद्धि में बाधा आ सकती है। तदनुसार, हमने 2025-26 के लिए अपने जीडीपी संवृद्धि के अनुमानों को घटाकर अब 6.5 प्रतिशत कर दिया है, जो 2024-25 के वृद्धि के अनुसार है। जैसा कि अप्रैल 2025 की मौद्रिक नीति रिपोर्ट में संकेत दिया गया है, 2026-27 के लिए वास्तविक जीडीपी वृद्धि केवल थोड़ी अधिक 6.7 प्रतिशत अनुमानित है। 46. मुद्रास्फीति के मामले में, चालू वित्त वर्ष के दौरान मुद्रास्फीति के 4 प्रतिशत के लक्ष्य के अनुरूप बने रहने की अधिक संभावना है। 2026-27 के दौरान भी, हमारे मॉडल ने अनुमान लगाया है कि सीपीआई हेडलाइन मुद्रास्फीति औसतन 4.3 प्रतिशत पर रहेगी। तीन माह और एक वर्ष आगे के लिए परिवारों की मुद्रास्फीति अपेक्षाओं में और एक वर्ष आगे के लिए व्यवसायों की मुद्रास्फीति अपेक्षाओं में तीव्र गिरावट से आगे चलकर मुद्रास्फीति अपेक्षाओं के नियंत्रण के संकेत मिलते हैं। जबकि हमारे घरेलू मुद्रास्फीति पर टैरिफ का प्रभाव अनिश्चित है, ऊर्जा की कीमतों में गिरावट मुद्रास्फीति की संभावना के लिए अच्छा संकेत है। कुल मिलाकर, अवस्फीति के स्तर पर प्राप्त की गई उल्लेखनीय प्रगति ने मौद्रिक नीति को संवृद्धि को बढ़ावा देने के लिए पर्याप्त अवसर प्रदान किए हैं। यह स्थिति आकस्मिक नीति वरीयता, लचीली मुद्रास्फीति लक्ष्यीकरण की सच्ची भावना है। 47. कुल मिलकर, जबकि संवृद्धि अभी भी ठीक है, लेकिन यह हमारी आकांक्षाओं से कम है और चुनौतीपूर्ण वैश्विक माहौल के बीच इसके लिए नीतिगत प्रोत्साहन की आवश्यकता है। जैसा कि मैंने अपने पिछले कार्यवृत्त में जोर दिया था, भारत की ताकत इसकी उच्च संवृद्धि क्षमता है जिसे मजबूत समष्टि-आर्थिक सिद्धांतों का समर्थन प्राप्त है, और तदनुसार, हमें निश्चितता की उचित डिग्री के साथ सौम्य मुद्रास्फीति संभावना के बीच अपने नीति निर्धारण में संवृद्धि को अधिक महत्व देना जारी रखना चाहिए। इस प्रकार, संवृद्धि मुद्रास्फीति की उभरते गतिकी- कम संवृद्धि और कम मुद्रास्फीति अनुमान- को देखते हुए मैं 25 आधार अंकों की एक और दर कटौती के लिए वोट देता हूं। 48. साथ ही, संवृद्धि-मुद्रास्फीति की उभरती संभावना को ध्यान में रखते हुए, इस समय रुख को बदलकर निभावकारी करना सबसे अच्छा है। मौजूदा अनिश्चित वैश्विक माहौल ने वैश्विक स्तर पर मौद्रिक नीति और ब्याज दर की अनिश्चितता को बढ़ा दिया है, जिससे एक तरफ बाजारों और केंद्रीय बैंकों के बीच तथा दूसरी तरफ बाजार के विभिन्न क्षेत्रों में घर्षण उत्पन्न हो रहा है4, जो मौद्रिक नीति संचरण के लिए हानिकारक है। इस संदर्भ में, रुख को निभावकारी करने से भावी दर कार्रवाई के लिए एक स्पष्ट संकेत प्रदान करने में मदद मिलेगी, जिससे मौद्रिक संचरण में सुविधा होगी।5 यह रुख यह संकेत देता है कि एक ओर वर्ष के अधिकांश समय में मंद मुद्रास्फीति तथा दूसरी ओर वैश्विक अनिश्चितताओं के कारण घरेलू संवृद्धि के समक्ष आने वाली कठिन चुनौतियों को देखते हुए भविष्य में नीतिगत दरों की दिशा या तो यथास्थिति होगी या इसे और कम किया जाएगा। यह उस बड़े पैमाने पर चलनिधि निवेश के कारण सतत भी होगा जो हम इस सहजता चक्र में नीति संचरण में सहायता के लिए हाल के दिनों में कर रहे हैं। जैसा कि कहा जाता है, संकट को कभी भी व्यर्थ न जाने दें; हमें वर्तमान उथल-पुथल वाले भू-आर्थिक प्रकरण का उपयोग उत्पादकता बढ़ाने और व्यापार करने में आसानी (ईओडीबी) उपायों को अपनाकर अपनी घरेलू अर्थव्यवस्था में सुधार करने के अवसर के रूप में करना चाहिए। श्री एम. राजेश्वर राव का वक्तव्य 49. इस समय वित्तीय जगत में अनिश्चितता ही मुख्य शब्द है जो चर्चा में छाया हुआ है। हाल ही में पारस्परिक टैरिफ लागू करने के कारण बढ़ते व्यापार तनाव से वैश्विक के साथ-साथ घरेलू संवृद्धि की संभावना में भी अनिश्चितता उत्पन्न हो रही है। इसके प्रभाव अभी भी सामने आ रहे हैं तथा इसके अंतिम परिणाम पर अनिश्चितता बनी हुई है। वैश्विक समग्र पीएमआई ने पहले ही संवृद्धि की गति में मंदी का संकेत देना शुरू कर दिया है। 2025 और 2026 दोनों के लिए वैश्विक संवृद्धि अनुमान, जिन्हें ओईसीडी मार्च 2025 की रिपोर्ट में संशोधित किया गया है, आईएमएफ और विश्व बैंक द्वारा अपनी आगामी प्रकाशन में और भी नीचे की ओर संशोधन किए जाने की आशा है। 50. फरवरी 2025 के लिए हेडलाइन सीपीआई मुद्रास्फीति के साथ सौम्य मुद्रास्फीति संभावना में तेजी से गिरावट आई है और यह 3.6 प्रतिशत पर आ गई है - जिसमें लगातार चौथे महीने गिरावट दर्ज की गई है। सीपीआई खाद्य उप-समूहों के संदर्भ में, अपस्फीतिकारी दबाव व्यापक आधारित हैं। मुख्य सीपीआई मुद्रास्फीति में बढ़ोत्तरी हुई जिसमें आंशिक रूप से व्यक्तिगत देखभाल तथा स्वर्ण की कीमत में वृद्धि जैसे प्रभावों का योगदान रहा। उपभोक्ता मामला विभाग (डीसीए) के उच्च आवृत्ति आंकड़ों पर आधारित खाद्य मूल्य गति (एम-ओ-एम) से पता चलता है कि अप्रैल में अब तक (1-7 अप्रैल) खाद्य कीमतों में गिरावट आई है। वैश्विक मांग में कमी के कारण वैश्विक कच्चे तेल और पण्य की कीमतों में और सुधार से मुद्रास्फीति की संभावना को और अधिक राहत मिलेगी। हेडलाइन मुद्रास्फीति में उल्लेखनीय नरमी तथा सौम्य परिदृश्य के प्रति अधिक विश्वास, विशेष रूप से खाद्य कीमतों पर, 2025-26 तक लक्ष्य दर के साथ मुद्रास्फीति के संभावित टिकाऊ संरेखण का संकेत देता है। 51. संवृद्धि के संबंध में, भले ही भारतीय अर्थव्यवस्था 2024-25 की कमजोर दूसरी तिमाही से उबर चुकी है, लेकिन एनएसओ द्वारा जारी दूसरे अग्रिम अनुमान (एसएई) के अनुसार 2024-25 के लिए वार्षिक जीडीपी संवृद्धि 9.2 प्रतिशत की मजबूत संवृद्धि की तुलना में 6.5 प्रतिशत कम है। कृषि के लिए उज्ज्वल संभावनाओं के साथ-साथ शहरी मांग में सुधार के कारण मजबूत ग्रामीण मांग और एक आघात- सह सेवा क्षेत्र संवृद्धि की संभावनाओं के लिए अच्छा संकेत है, हालांकि, वैश्विक प्रतिकूल परिस्थितियों के कारण संवृद्धि के लिए नकारात्मक जोखिम बना हुआ है। आगे भी अनिश्चितता बनी रहेगी। तदनुसार, 2025-26 के लिए संवृद्धि पूर्वानुमान को 20 आधार अंकों से घटाकर 6.5 प्रतिशत कर दिया गया है। हमारे मॉडल-आधारित पूर्वानुमान (एमपीआर, अप्रैल 2025) से पता चलता है कि 2026-27 के दौरान संवृद्धि दर 6.7 प्रतिशत तक पहुंच जाएगी, जो तब भी 7.0 प्रतिशत से कम होगी। 52. सभी अनुसूचित वाणिज्यिक बैंकों (एससीबी) की कुल जमाराशियों और बैंक ऋण में वृद्धि (वर्ष-दर-वर्ष) दोहरे अंक में बनी हुई है। हाल के महीनों में आरबीआई द्वारा उठाए गए कई कदमों के परिणामस्वरूप चलनिधि की स्थिति में भी सुधार हुआ है। हमारा मानना है कि इससे बाजार की स्थिति व्यवस्थित रहेगी और इससे मौद्रिक संचरण में सुविधा होगी। 53. भारत की बाह्य क्षेत्र की स्थिति, 2024-25 की तीसरी तिमाही में सकल घरेलू उत्पाद के 1.1 प्रतिशत के आरामदायक चालू खाता घाटे (सीएडी) द्वारा समर्थित टिकाऊ दिखती है। पूंजी प्रवाह में, बाह्य वाणिज्यिक उधार (ईसीबी) और अनिवासी जमा प्रवाह 2024-25 के दौरान अब तक मजबूत बने रहे। यद्यपि विदेशों से आने वाले विप्रेषण को वैश्विक संवृद्धि में कमी के कारण जोखिम का सामना करना पड़ रहा है, विशेष रूप से अमेरिका से, फिर भी यह मजबूत बना हुआ है। एफपीआई का अंतर्वाह काफी हद तक उभरती वैश्विक स्थिति पर निर्भर करेगा, हालांकि घरेलू समष्टि आर्थिक स्थितियां, महत्वपूर्ण समर्थन प्रदान करेंगी। उभरती स्थिति के संदर्भ में, 28 मार्च 2025 को समाप्त सप्ताह में 665.4 बिलियन अमेरिकी डॉलर का विदेशी मुद्रा आरक्षित निधि, अप्रत्याशित वैश्विक चुनौतियों से निपटने के लिए अत्यंत आवश्यक बफर प्रदान करता है। 54. वर्तमान परिवेश, जो अनोखे वैश्विक अनिश्चितताओं से घिरा हुआ है, निरंतर सतर्कता और निगरानी की मांग करता है, साथ ही संवृद्धि -मुद्रास्फीति संतुलन के लिए किसी भी उभरते जोखिम से निपटने के लिए नीतिगत कार्रवाई में तत्परता की भी आवश्यकता है। यद्यपि भारत पर अमेरिकी टैरिफ का सटीक प्रभाव निश्चित नहीं है, लेकिन चूंकि अमेरिका भारत का सबसे बड़ा निर्यात गंतव्य है, इसलिए इसका प्रत्यक्ष और अप्रत्यक्ष दोनों माध्यमों से व्यापार, वित्तीय बाजारों और घरेलू आर्थिक गतिविधियों पर असर पड़ सकता है। 55. समग्र स्थिति का आकलन करने पर हम पाते हैं कि मुद्रास्फीति की संभावना अनुकूल बना हुआ है, लेकिन सकल घरेलू उत्पाद की संवृद्धि पर दबाव कम हो सकता है। वैश्विक अनिश्चितता की हालिया लहरें, संवृद्धि के लिए निर्णायक नीतिगत समर्थन की मांग करती हैं। फरवरी की नीति में सहजता चक्र को जारी रखते हुए, मैं 25 आधार अंकों की दर कटौती के पक्ष में वोट करता हूं। मैं तटस्थ से निभाव रुख में बदलाव का भी समर्थन करता हूं। श्री संजय मल्होत्रा का वक्तव्य 56. वैश्विक आर्थिक परिदृश्य, व्यापार और नीति अनिश्चितताओं के बीच अस्थिर बना हुआ है, जिसका विश्व भर की अर्थव्यवस्थाओं पर प्रभाव पड़ रहा है, तथा नीति निर्माण में जटिल चुनौतियां और ट्रेड-ऑफ उत्पन्न हो रही हैं। जिन माध्यमों से ये वैश्विक झटके अर्थव्यवस्थाओं, विशेष रूप से उभरती बाजार अर्थव्यवस्थाओं को प्रभावित कर सकते हैं, उनमें वैश्विक संवृद्धि मंदी, वित्तीय बाजारों में उच्च अस्थिरता तथा उपभोक्ता और निवेशक विश्वास में कमी शामिल हैं। भारतीय अर्थव्यवस्था अपेक्षाकृत कम जोखिम वाली है तथा इस प्रकार के प्रभाव- विस्तार को झेलने में बेहतर स्थिति में है, क्योंकि इसकी संवृद्धि मुख्यतः घरेलू मांग से प्रेरित है। फिर भी, हम वैश्विक गड़बड़ी से जुड़े झटकों और छोटे प्रभावों से अछूते नहीं हैं। कच्चे तेल और पण्य की कीमतों में संभावित नरमी तथा सापेक्ष टैरिफ लाभ से भारतीय अर्थव्यवस्था को कुछ सकारात्मक लाभ भी मिल सकता है। 57. नवीनतम अवधि के उच्च आवृत्ति संकेतक संकेत देते हैं कि घरेलू मांग आघाय-सह बना हुआ है, शहरी खपत में सुधार के साथ विवेकाधीन व्यय में वृद्धि हो रही है तथा अनुकूल कृषि संभावनाओं के कारण ग्रामीण खपत मजबूत बनी हुई है। सरकारी पूंजीगत व्यय में वृद्धि तथा निजी कॉर्पोरेट निवेश के लिए अनुकूल वातावरण से निवेश गतिविधि को बढ़ावा मिलेगा। इस प्रकार, मेरा मानना है कि मजबूत घरेलू मांग पहले की तरह बाहरी विपरीत परिस्थित्तियों के प्रभाव को कम कर देगी। इस समय, 2025-26 के लिए 6.5 प्रतिशत की संवृद्धि दर का अनुमान, जिसमें फरवरी 2025 की नीति से 20 आधार अंकों की गिरावट है, उचित है। यद्यपि 6.5 प्रतिशत की संवृद्धि दर पर भी भारत सबसे तेजी से बढ़ती प्रमुख अर्थव्यवस्था बनी रहेगी, लेकिन यह हमारी आकांक्षा से कम है। 58. मुद्रास्फीति के संबंध में, फरवरी 2025 में हेडलाइन मुद्रास्फीति 3.6 प्रतिशत रहने का अनुमान है (जनवरी-फरवरी 2025 के दौरान औसतन 4.0 प्रतिशत) जिससे खाद्य मुद्रास्फीति के बहुत सौम्य होने के साथ ही अवस्फीति में और कमी आएगी। रबी फसलों के उत्पादन से जुड़ी अनिश्चितताओं के कम होने के कारण खाद्य मुद्रास्फीति की संभावना पर अब अधिक स्पष्टता है। दूसरे अग्रिम अनुमानों में रिकॉर्ड गेहूं उत्पादन और प्रमुख दालों के अधिक उत्पादन का संकेत दिया गया है। मुख्य मुद्रास्फीति (ईंधन और खाद्य को छोड़कर), हालांकि जनवरी में 3.6 प्रतिशत से फरवरी 2025 में 4.1 प्रतिशत तक बढ़ रही है, लेकिन यह 4 प्रतिशत के आसपास बनी हुई है, जो यह दर्शाता है कि अर्थव्यवस्था में अंतर्निहित मुद्रास्फीति संबंधी आवेग सौम्य और अच्छी तरह से स्थिर हैं। फरवरी 2025 में खाद्य, ईंधन, स्वर्ण और चांदी को छोड़कर सीपीआई मुद्रास्फीति अभी भी 3.2 प्रतिशत पर बनी हुई है। ईंधन समूह में अपस्फीति जारी है। इसके अलावा, कच्चे तेल की कीमतों में गिरावट से मुद्रास्फीति की संभावना में नरमी का रुझान आएगा। टैरिफ लगाने के संबंध में, मेरे विचार में, मुद्रास्फीति पर इसके दोतरफा प्रभाव होंगे। सकारात्मक पक्ष यह है कि अनिश्चितताओं के कारण मुद्रा पर दबाव बढ़ सकता है, जिसके परिणामस्वरूप आयातित मुद्रास्फीति हो सकती है। नकारात्मक पक्ष यह है कि वैश्विक संवृद्धि में मंदी से पण्य और कच्चे तेल की कीमतें और कम हो जाएंगी, जिससे मुद्रास्फीति पर दबाव कम हो जाएगा। कुल मिलाकर, मुद्रास्फीति की संभावना के लिए अनुकूल कारक, संभावित प्रतिकूल प्रभाव वाले कारकों से अधिक हैं तथा इनसे हेडलाइन सीपीआई में और अधिक अवस्फीति को बढ़ावा मिलेगा। आशा है कि चालू वित्त वर्ष के दौरान मुद्रास्फीति लक्ष्य के अनुरूप रहेगी। 59. जब उपभोक्ता मूल्य मुद्रास्फीति, निर्णायक रूप से 4.0 प्रतिशत की अपनी लक्ष्य दर के आसपास है और संवृद्धि अभी भी मध्यम और सुधार पर है, तो मौद्रिक नीति को संवृद्धि की गति को और बढ़ाने के लिए घरेलू मांग आवेगों को पोषित करने की आवश्यकता है। यह विशेष रूप से अनिश्चित वैश्विक परिवेश के बीच है, जिसने संवृद्धि के लिए नकारात्मक जोखिम को बढ़ा दिया है। तदनुसार, मैं रेपो दर में 25 आधार अंकों की कटौती के पक्ष में वोट करता हूँ। इससे निजी खपत को बढ़ावा मिलेगा और निजी कॉर्पोरेट निवेश गतिविधि में सुधार होगा। भविष्य में भी, उभरते संवृद्धि-मुद्रास्फीति प्रक्षेप पथ को ध्यान में रखते हुए, मौद्रिक नीति को निभावकारी बनाने की आवश्यकता है। (पुनीत पंचोली) प्रेस प्रकाशनी: 2025-2026/164 1https://www.iea.org/reports/oil-market-report-march-2025 2 आईएमएफ ने वर्ल्ड इकोनोमिक आउटलूक (डब्ल्यूईओ) के जनवरी 2025 के अपने अपडेट में अनुमान लगाया है कि 2025 में वैश्विक अर्थव्यवस्था 3.3 प्रतिशत की दर से बढ़ेगी, जबकि 2000-2019 के दौरान औसत वृद्धि 3.7 प्रतिशत दर्ज की गई थी। 3 उन्नत अर्थव्यवस्थाओं (एई) में अमेरिका, यूके, जापान, ऑस्ट्रेलिया, चेक गणराज्य, इजरायल, नॉर्वे और स्वीडन तथा उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में रूस, चीन, दक्षिण अफ्रीका, चिली, कोलंबिया, हंगरी, इंडोनेशिया, मलेशिया, पेरू, पोलैंड और रोमानिया ने अपनी मौद्रिक नीति दरों पर यथास्थिति बनाए रखी। दूसरी ओर, यूरो क्षेत्र, कनाडा, आइसलैंड, स्विट्जरलैंड, मैक्सिको और तुर्की ने अपनी बेंचमार्क दरों में कटौती की जबकि ब्राजील ने अपनी नीति दर में वृद्धि की। 4 बीआईएस त्रैमासिक समीक्षा, मार्च 2024 और 2025। 5 मौद्रिक नीति का रुख, थोड़ा मध्यम अवधि संभावना प्रदान करके, संचरण को सुविधाजनक बनाने में मदद करता है, जो टिकाऊ वस्तु क्षेत्र और फर्म निवेश दोनों के लिए अनुभवजन्य रूप से मान्य है (स्टर्क और टेनरेरो, 2018; चोई एट अल, 2024)। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: