IST,

IST,

7-8 फरवरी 2017 को हुई मौद्रिक नीति समिति की बैठक के कार्यवृत्त

22 फरवरी 2017 7-8 फरवरी 2017 को हुई मौद्रिक नीति समिति की बैठक के कार्यवृत्त संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की तीसरी बैठक भारतीय रिज़र्व बैंक, मुंबई में 7 और 8 फरवरी 2017 को आयोजित की गई। 2. बैठक में सभी सदस्य – डॉ. चेतन घाटे, प्रोफेसर, भारतीय सांख्यिकी संस्थान; डॉ. पामी दुआ, निदेशक, दिल्ली स्कूल ऑफ इकॉनोमिक्स तथा डॉ. रविन्द्र एच. ढ़ोलकिया, प्रोफेसर, भारतीय प्रबंधन संस्थान, अहमदाबाद;, डॉ. माइकल देबब्रत पात्र, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडबी(2)(सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित बैंक का अधिकारी); डॉ. विरल वी. आचार्य, उप गवर्नर, मौद्रिक नीति प्रभारी उपस्थित थे और इस बैठक की अध्यक्षता डॉ. उर्जित आर. पटेल, गवर्नर द्वारा की गई। 3. संशोधित भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45जेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदह दिन के बाद बैठक की कार्यवाहियों के कार्यवृत्त प्रकाशित करेगा जिनमें निम्नलिखित शामिल होगा :– (क) मौद्रिक नीति समिति की बैठक में अपनाया गया संकल्प; (ख) उपर्युक्त बैठक में अपनाए गए संकल्पों पर मौद्रिक नीति समिति के प्रत्येक सदस्य को प्रदान किया गया वोट; और (ग) उपर्युक्त बैठक में अपनाए गए संकल्प पर धारा 45जेडआई की उप धारा (11) के अंतर्गत मौद्रिक नीति समिति के प्रत्येक सदस्य का वक्तव्य। 4. उपभोक्ता विश्वास, परिवार मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र कार्यनिष्पादन, क्रेडिट स्थिति, औद्योगिक, सेवाओं और बुनियादी सुविधा क्षेत्रों की संभावनाओं का आकलन करने के लिए रिज़र्व बैंक द्वारा कराए गए सर्वेक्षणों तथा व्यावसायिक पूर्वानुमानकर्ताओं के अनुमानों की एमपीसी द्वारा समीक्षा की गई। समिति ने स्टाफ की समष्टि आर्थिक अनुमानों और संभावना के लिए विभिन्न जोखिमों के ईर्द-गिर्द वैकल्पिक परिदृश्यों की विस्तार से समीक्षा की। उपर्युक्त और मौद्रिक नीति रुख पर विस्तार से चर्चा करने के बाद एमपीसी ने नीचे दर्शाया गए संकल्प को अपनाया है। संकल्प 5. मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

6. परिणामस्वरूप, चलनिधि समायोजना सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 5.75 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 6.75 पर अपरिवर्तित रहेंगी। 7. एमपीसी का निर्णय मौद्रिक नीति के उदार रुख के अनुरूप है जो वृद्धि को सहारा देते हुए वर्ष 2016-17 की चौथी तिमाही में उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 5 प्रतिशत का उद्देश्य हासिल करने और +/- 2 प्रतिशत के बैंड के अंदर 4 प्रतिशत के मध्यावधि लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है। आकलन 8. यह अनुमान है कि बीते वर्ष में धीमी गति के बाद वर्ष 2017 में वैश्विक वृद्धि दर थोड़ी बढ़ेगी। उन्नत अर्थव्यवस्थाओं से अपेक्षित है कि वे धीरे-धीरे गति पकड़ेंगी जो वर्ष 2016 की दूसरी छमाही में शुरू हुई थी जिसमें अमेरिका और जापान आगे रहे। तथापि, अमेरिकी समष्टि आर्थिक नीतियों की अनिश्चितता बनी हुई है जिसमें वैश्विक स्पिलओवर की संभावना है। उभरती बाजार अर्थव्यवस्थाओं (ईएमई) के लिए वृद्धि की संभावनाओं में धीरे-धीरे सुधार होने की भी उम्मीद है, जहां रूस और ब्राज़ील में मंदी की स्थिति क्षीण हो रही है तथा चीन में नीतिगत प्रोत्साहन स्थिर हो रहा है। बढ़ते ऊर्जा मूल्यों और मांग में थोड़ी वृद्धि के चलते मुद्रास्फीति में बढ़ोतरी हो रही है। तथापि, संरक्षणवादी नीतियों और उच्च राजनीतिक तनाव के बारे में बढ़ती प्रवृत्ति के कारण वैश्विक व्यापार मंद बना हुआ है। इसके अतिरिक्त, वित्तीय स्थितियां सख्त होने की संभावना है क्योंकि उन्नत अर्थव्यवस्थाओं में केंद्रीय बैंक मौद्रिक नीति में असाधारण उदारता को सामान्य कर रहे हैं। 9. ब्रेग्जिट रूपरेखा और नए अमेरिकी प्रशासन की आर्थिक नीतियों के बारे में प्रत्याशाओं के मूर्त रूप में होने से संबंधित चिंताओं पर जनवरी के मध्य से अंतरराष्ट्रीय वित्तीय बाजार अस्थिर हो गए। अंतरराष्ट्रीय पण्य-वस्तुओं के मूल्यों में वृद्धि प्रोफाइल के अंदर ओपेक के उत्पादन कम करने के करार के साथ कच्चे तेल की कीमतें बढ़ गई। अमेरिका में राजकोषीय प्रोत्साहन, चीन में मजबूत इंफ्रास्ट्रक्चर व्यय और आपूर्ति में कमी की प्रत्याशाओं पर आधारभूत धातुओं की कीमतें भी बढ़ गई हैं। भौगोलिक-राजनीतिक चिंताओं ने भी पण्य-वस्तुओं की कीमतें बढ़ा दी हैं। हाल ही में, जोखिम की भूख उन्नत अर्थव्यवस्थाओं में लौट आई जिसने इक्विटी बाजारों को बढ़ा दिया और इस वर्ष के दौरान फेडरल फंड्स दरों में अधिक वृद्धि की बढ़ती संभावना की प्रतिक्रिया में बॉन्ड प्रतिफलों को सख्त बना दिया। अमेरिका में राजकोषीय विस्तार की प्रत्याशाओं के साथ इसने अमेरिकी डॉलर को बहु-वर्षीय उच्चतम सीमा पर पहुंचा दिया। 10. केंद्रीय सांख्यिकी कार्यालय (सीएसओ) ने वर्ष 2016-17 के लिए अपने अग्रिम अनुमान 6 जनवरी को जारी किए जिनमें भारत की वास्तविक जीवीए वृद्धि दर को वर्ष के लिए 7.0 रखा गया जो एक वर्ष पहले के 7.8 प्रतिशत (31 जनवरी को जारी पहले संशोधित अनुमान) से कम है। कृषि और संबद्ध कार्यकलापों में मजबूत वृद्धि दर्ज की गई जिसमें सामान्य दक्षिण-पश्चिम मानसून, रबी फसल के रकबे में काफी विस्तार (पिछले वर्ष की तुलना में 5.7 प्रतिशत तक उच्चतर) और अनुकूल आधार प्रभाव और साथ ही संबद्ध कार्यकलापों के निरंतर लचीलेपन से लाभ मिला। इसके विपरीत, औद्योगिक क्षेत्र में तेज गिरावट देखी गई जिसका कारण विनिर्माण और खनन तथा उत्खनन में मंदी था। सेवा क्षेत्र के कार्यकलापों ने भी गति खो दी, जिसमें व्यापार, होटल, परिवहन और संचार सेवाओं तथा निर्माण में संकेंद्रण हुआ, इस क्षेत्र को लोक प्रशासन और रक्षा (डिफेंस) द्वारा कुछ हद तक सहारा दिया गया। 11. औद्योगिक उत्पादन सूचकांक द्वारा मापित औद्योगिक आउटपुट को आखिरकार नवंबर से इन्सुलेटिड रबड़ केबलों के दुर्बल खिंचाव से छुटकारा मिला और साथ ही अनुकूल आधार प्रभावों से सहायता मिली। दिसंबर में कोर उद्योगों का आउटपुट वर्ष-दर-वर्ष आधार पर और क्रमिक रूप से मौसमी समायोजित आधार पर बढ़ गया। इस उछाल के संचालक कारकों में इस्पात उत्पादन और पेट्रोलियम रिफाइनरी सामग्री रहे जिसमें अन्य बातों के साथ-साथ इस्पात उत्पादन में आयात प्रशुल्क से सहायता मिली और बाह्य मांग के कारण पेट्रोलियम रिफाइनरी सामग्री में उछाल आया। लगातार तीन महीनों की मंदी के बाद नवंबर से कोयला उत्पादन और थर्मल विद्युत उत्पादन में हुई वृद्धि से विद्युत की संभावना का पूर्वानुमान लगाया गया है। इन गतिविधियों को दर्शाते हुए विनिर्माण परचेजिंग मैनेजर सूचकांक (पीएमआई) में जनवरी में वापस विस्तार देखा गया जिसका कारण नए आदेशों और आउटपुट में वृद्धि था तथा भविष्य की संभावना का सूचकांक काफी बढ़ गया है। दूसरी तरफ, रिज़र्व बैंक के औद्योगिक आउटपुट सर्वेक्षण का 76वां दौर दर्शाता है कि विनिर्माण क्षेत्र द्वारा सामना की जा रही वित्तपोषण की स्थिति वर्ष 2016-17 की तीसरी तिमाही में बदतर हो गई और इसके चौथी तिमाही में सख्त रहने की संभावना है। उद्योग के लिए बैंक ऋण में काफी मंदी और कुछ क्षेत्रों में निवेश परिवेश में सुस्ती ने इसमें सहयोग दिया गया। 12. उच्च बारंबारता सूचक, सेवा क्षेत्र विशेषकर सभी खंडों में ऑटोमोबाइल बिक्री, घरेलू हवाई भाड़ा, रेलवे माल भाड़ा और सीमेंट उत्पादन में मंद गतिविधि की ओर संकेत करते हैं। फिर भी, कुछ क्षेत्र चमकीली जगह की तरह हैं जहां विमुद्रीकरण के क्षणिक प्रभाव कम हो गए हैं जैसे इस्पात खपत, बंदरगाह ट्रैफिक, अंतरराष्ट्रीय हवाई माल भाड़ा, विदेशी पर्यटक आगमन, ट्रैक्टर बिक्री और सेलुलर टेलीफोन उपभोक्ता। जनवरी 2017 के लिए सेवा पीएमआई ने छंटनी प्रवृत्ति दर्शाई किंतु मंदी के लागातार तीन महीनों के वर्तमान चरण में आउटपुट में गिरावट सबसे कम थी। 13. लगातार पाँचवे महीने में भी गिरावट जारी रखते हुए, मुख्य उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापी गई खुदरा मुद्रास्फीति दिसंबर में आशा से अधिक तीव्र होकर नवंबर 2014 से अबतक के सबसे निचले अंक तक पहुँच गई। यह परिणाम सब्ज़ियों और दालों की कीमतों में अपस्फीति के कारण आया है। प्रोटीनयुक्त पदार्थों –अंडे, मांस और मछली – की कीमतों में वृद्धि की गति में कतिपय कमी ने भी खाद्य पदार्थों की मुद्रा स्फीति में गिरावट को सहयोग दिया है। 14. खाद्य पदार्थों और ईंधन को छोड़कर, मुद्रास्फीति सितंबर से 4.9 प्रतिशत पर बनी रही। यद्यपि इसके जड़तत्वीय व्यवहार के कुछ अंशों के लिए अक्तूबर से कच्चे तेल की अंतराराष्ट्रीय कीमतों में आए बदलाव का योगदान भी है – जिसने यातायात तथा संचार में प्रयुक्त पेट्रोल और डीज़ल की कीमतों को प्रभावित किया – मुद्रास्फीति में व्यापक आधार पर स्थिरता देखी जा सकती है, विशेषकर आवास, स्वास्थ्य, शिक्षा, व्यक्तिगत देखभाल और प्रभावित क्षेत्र (सोना तथा चाँदी को छोड़कर) साथ ही घरों में उपभोग्य विविध सामग्री तथा सेवाएं। 15. दिसंबर में विमुद्रीकरण के बाद मुद्रा बाज़ारों में चलनिधि आधिक्य रहा, परंतु जनवरी के मध्य से मुद्रा विस्तार तथा उसके परिचालन और तेज़ गति से नए बैंक नोटों के परिचालन में आने के बाद पुनर्संतुलन प्रगति पर है। इस पूरी अवधि के दौरान, रिज़र्व बैंक का बाज़ार परिचालन चलनिधि अवशोषण की स्थिति में है। 10 दिसंबर से वृद्धिशील नकद आरक्षित अनुपात के उन्मूलन के साथ चलनिधि प्रबंधन परिचालन में एलएएफ के अंतर्गत ओवरनाइट से 91 दिनों के परिवर्तनीय दर प्रतिवर्ती रेपो शामिल रही और बाज़ार स्थिरीकरण योजना(एमएसएस) के अंतर्गत 14 से 63 दिवस की अवधि वाले नकद प्रबंधन बिलों की नीलामी शामिल रही। एलएएफ के अंतर्गत औसत दैनिक निवल अवशोषण दिसंबर में ₹ 1.6 ट्रिलियन, जनवरी में ₹ 2.0 ट्रिलियन और फरवरी (07 फरवरी तक) में ₹ 3.7 ट्रिलियन रहा जबकि एमएसएस के अंतर्गत यह क्रमश: ₹ 3.8 ट्रिलियन ₹ 5.0 ट्रिलियन और ₹ 2.9 ट्रिलियन रहा। मुद्रा बाज़ार दर नीति रेपो के अनुकूल रही यद्यपि गिरावट की ओर झुकाव रहा जिसमें भारित औसत मांग मुद्रा दर (डब्ल्यूएसीआर) का औसत दिसंबर और जनवरी के दौरान नीति दर से 18 आधार अंक नीचे रहा। 16. बाहरी क्षेत्रों के मामले में दिसंबर में निर्यात वृद्धि लगातार चौथे महीने में सकाराकात्मक रही है। पेट्रोलियम और पेट्रोलियम पदार्थों (पीओएल) को छोड़कर अन्य आयातों की बढ़ोतरी में नवंबर में कमी आई और दिसंबर में यह घट गया। इसके विपरीत, पीओएल आयात में 10 प्रतिशत की वृद्धि हुई जो कच्चे तेल की अंतरराष्ट्रीय कीमतों में बढ़ोतरी दर्शाता है। कुल मिलाकर व्यापार घाटा दोनों प्रकार से, क्रमिक रूप से भी और वर्ष-दर-वर्ष के आधार पर भी, कम हुआ, जो एक वर्ष पहले के अपने स्तर से अप्रैल-दिसंबर अवधि के लिए यूएस$ 23.5 बिलियन कम रहा। कुल मिलाकर चालू खाता घाटा संभवत: अप्रभावित रहेगा और वर्ष 2016-17 में सकल देशी उत्पाद से 1 प्रतिशत कम रहेगा। निवल विदेशी प्रत्यक्ष निवेश में उछाल बना रहा जबकि अक्तूबर के प्रारंभ में पोर्टफोलियो में बहिर्गमन हुआ जो यूएस समष्टि आर्थिक नीतियों की दिशा के संबंध में अनिश्चितता और आगामी वर्ष में यूएस मौद्रिक नीति के तीव्रता से सामान्य होने की अपेक्षाओं के कारण हुआ। विदेशी मुद्रा आरक्षित निधियां 03 फरवरी 2017 को यूएस$ 363.1 बिलियन रहीं। परिप्रेक्ष्य 17. दिसंबर के पाँचवे द्विमासिक वक्तव्य में 2016-17 की चौथी तिमाही में हेडलाइन मुद्रास्फीति का 5 प्रतिशत पर अनुमानित की गई जिसमें जोखिम पहले से कम थे किंतु इनका झुकाव ऊपर की ओर था। नवंबर तथा दिसंबर में मुख्य सीपीआई मुद्रास्फीति में गिरावट अपेक्षा से कहीं अधिक थी परंतु यह पूरी तरह सब्जियों और दालों में अपस्फीति के आधार पर था। सब्ज़ी के मूल्यों में मौसमी कमी जो सामान्यत: शीत ऋतु के आगमन पर होती है और मांग में संकुचन के कारण ऐसा हुआ हो, उपाख्यानात्मक सबूत इंगित करते हैं कि कतिपय नष्ट होने वाले माल की आपात बिक्री के कारण सब्ज़ी की कीमतों में गिरावट को बल मिला जिसका प्रभाव जनवरी में भी जारी रहा। इसके अलावा, विमुद्रीकरण का प्रभाव घटने पर दालों की कीमतों में सुलभ आपूर्ति स्थितियों के साथ गिरावट बनी रहेगी, जबकि सब्ज़ी की कीमतों में उछाल संभव है। 18. समिति का विचार है कि खाद्य पदार्थों और ईंधन को छोड़कर सतत मुद्रास्फीति मुख्य मुद्रास्फीति के आगे भी नीचे की ओर गति के लिए आधार तैयार करेगा और द्वीति चरण के प्रभावों को प्रारंभ करेगा। फिर भी 2016-17 की चौथी तिमाही में मुख्य सीपीआई मुद्रास्फीति के 5 प्रतिशत से कम रहने की संभावना है। अनुकूल आधार प्रभाव तथा मांग संकुचन के धीमे प्रभाव 2017-18 की पहली तिमाही में मुख्य मुद्रा स्फीति को अप्रभावित रखेंगे। इसके बाद, इसके गति पकड़ने की अपेक्षा है, विशेषकर विकास बढ़ने और आउट्पुट अंतर कम होने के साथ-साथ। इसके अलावा, आधा प्रभाव 201718 की तीसरी और चौथी तिमाही में उलट जाएगा और प्रतिकूल हो जाएगा। तदनुसार वित्तीय वर्ष के मुद्रास्फीति की पहली छमाही में 4.0 से 4.5 प्रतिशत के बीच और दूसरी छमाही में 4.5 से 5.0 प्रतिशत के बीच रहने का पूर्वानुमान है जिसमें जोखिम इस पूर्वानुमानित रेखा के आस-पास संतुलित रहेगा (चार्ट 1)। इस परिपेक्ष्य में, तीन आरोही जोखिमों को देखना महत्वपूर्ण है जो आधारवाली मुद्रास्फीति की रेखा को अनिश्चितता प्रदान करते हैं – कच्चे तेल की अंतरराष्ट्रीय कीमतों के सख्त व्यवहार, वैश्विक वित्तीय बाज़ार गतिविधियों के चलते मुद्रा दर में अस्थिरता, जो देशी मुद्रास्फीति को ऊपरी दबाव प्रदान कर सकता है; और 7वें वेतन आयोग (सीपीसी) पंचाट के अंतर्गत आवास किराया भत्ते के संपूर्ण प्रभाव को आधारवाली मुद्रास्फीति रेखा में जोड़ा नहीं गया है। केंद्रीय बजट का मौद्रिक विवेक से बिना समझौता किए विकास के पुन:प्रवर्तन पर बल देना मुद्रास्फीति के अवरोही जोखिमों को सीमित करने के लिए अनुकूल होगा। 19. जोखिम के एक समान रूप से संतुलित रहने पर 2016-17 के लिए जीवीए वृद्धि 6.9 फीसदी रहने का अनुमान है। कई कारकों के कारण 2017-18 में विकास तेजी से ठीक हो जाने की उम्मीद है। सबसे पहले, 2016-17 के समापन के महीनों में विमुद्रीकरण के कारण विवेकाधीन उपभोक्ता मांग में वापस उछाल की शुरूआत की उम्मीद है। दूसरा, खुदरा व्यापार, होटल और रेस्तरां, और परिवहन, साथ ही असंगठित क्षेत्र जैसे नकद प्रोत्साहन वाले क्षेत्रों में आर्थिक गतिविधि, तेजी से बहाल हो जाने की उम्मीद है। तीसरा, बैंक वित्त पोषण की स्थिति में विमुद्रीकरण प्रेरित आसानी से सीमांत लागताधारित उधार दरों (एमसीएलआर), में पिछली बार की नीति में दरों में कटौती के संचरण के रूप में तेजी से सुधार आया और बदले में, स्वस्थ उधारकर्ताओं के लिए दोनों खपत और निवेश मांग में उधार दरों में एक पिकअप को प्रोत्साहन मिला। चौथा, 2017-18 के लिए आम बजट में पूंजीगत व्यय बढ़ाने और ग्रामीण अर्थव्यवस्था के विकास और किफायती आवास में वृद्धि पर दिए गए बल से विकास में योगदान मिलेगा। तदनुसार, समान रूप से संतुलित जोखिम के साथ 2017-18 के लिए जीवीए विकास 7.4 फीसदी रहने का अनुमान है। (चार्ट 2)  20. समिति सकल मुद्रास्फीति को स्थायी आधार पर और नपे-तुले ढंग से 4.0 प्रतिशत के करीब लाने के लिए प्रतिबद्ध है। इसके लिए मुद्रास्फीति की उम्मीदों में आगे भारी गिरावट की आवश्यकता है, खासकर के जबसे मुद्रास्फीति के वेतन संबंधी आंदोलनों के प्रति संवेदनशील सेवाओं वाला घटक स्टिकी हो गया है । समिति ने उदार रुख बदलकर, तटस्थ रहकर नीतिगत दरों को अपरिवर्तित रखने और मुद्रास्फीति पर विमुद्रीकरण के अस्थायी प्रभाव और बाहरी नतीजों का आकलन करने का निर्णय किया है। 21. रिज़र्व बैंक ने बाजार में उत्तरोत्तर तटस्थता के निकट रहकर पूर्व चलनिधि की स्थिति की दिशा में प्रणाली के स्तर का संचालन करते हुए अप्रैल 2016 से लागू चलनिधि प्रबंधन ढांचे के अनुरूप चलनिधि परिचालनों का आयोजन किया। यह रुख जारी रहेगा। प्रगतिशील पुन:मुद्रीकरण से अधिशेष चलनिधि में गिरावट आनी चाहिए। बहरहाल, बैंकों में वर्तमान की प्रचुर मात्रा में चलनिधि 2017-18 के शुरुआती महीनों में जारी रहने की संभावना है। रिज़र्व बैंक अपने सभी उपकरणों के साथ नीति दर के साथ डब्ल्यूएसीआर के करीब संरेखण, उधार दरों में नीति आवेगों के उन्नत संचरण, और अर्थव्यवस्था के उत्पादक क्षेत्रों को ऋण का पर्याप्त प्रवाह सुनिश्चित करने के लिए कुशल और उचित चलनिधि प्रबंधन सुनिश्चित करने के लिए प्रतिबद्ध है। 22. समिति का मानना है कि बैंकों के उधार दरों में नीतिगत दरों के समय पर प्रसारण के लिए माहौल में काफी सुधार आएगा, अगर (i) बैंकिंग क्षेत्र की गैर-निष्पादित परिसंपत्तियों (एनपीए) का अधिक तेजी से और कुशलता से हल किया जाए; (ii) बैंकिंग क्षेत्र का पुनर्पूंजीकरण तेजी से कर लिया जाए; और (iii) समान परिपक्वता वाली सरकारी प्रतिभूतियों पर प्रतिफल में परिवर्तन से लघु बचत योजनाओं पर ब्याज दरों को समायोजित करने के फार्मूला को पूरी तरह से लागू किया जाए।1 23. छह सदस्यों ने मौद्रिक नीति निर्णय के पक्ष में मतदान किया। एमपीसी की बैठक के कार्यवृत्त 22 फरवरी, 2017 तक प्रकाशित किए जाएंगे। 24. एमपीसी की अगली बैठक 5 और 6 अप्रैल, 2017 को निर्धारित की गई है। नीति रेपो दर को 6.25 पर अपरिवर्तित रखने के संकल्प पर मतदान

डॉ. चेतन घाटे का वक्तव्य 25. केंद्रीय बजट ने बड़े पैमाने पर राजकोषीय समेकन के मार्ग का पालन किया है जैसा कि राजस्व घाटे और राजकोषीय घाटे दोनों में निरंतर गिरावट दिखाया गया है। पूंजीगत व्यय पर समझौता किए बिना राजस्व व्यय को कम करने के लिए बजट में ध्यान केंद्रित करने से पता चलता है कि बजट अर्थव्यवस्था की मुद्रास्फीति की गति को नहीं बढ़ाएगा। 26. इसके अस्थायी घटक और इसके स्थायी घटक के संदर्भ में वास्तविक उत्पादन पर विमुद्रीकरण के प्रभाव पर अधिक स्पष्टता है। अस्थायी (प्रतिकूल) प्रभाव बदल रहे हैं क्योंकि अर्थव्यवस्था में पुनः मुद्रीकरण हो रहा है। इसकी पुष्टि रिज़र्व बैंक द्वारा पिछली समीक्षा के बाद किए गए विभिन्न उद्यम सर्वेक्षणों से होती है। जो थोड़ा अधिक अनिश्चित है वह स्थायी प्रभाव है, जो धन के विनाश के माध्यम से परिचालित होगा और धीरे-धीरे काम करेगा। फिर भी, लंबे समय तक स्थायी (प्रतिकूल) प्रभाव का बड़े होने की संभावना नहीं है। कुल मिलाकर, जैसा कि मैंने पिछली समीक्षा में उल्लेख किया है, ऐसा प्रतीत होता है कि उत्पादन पक्ष में अनिश्चितता काफी हद तक कम हो गई है। चूँकि मैं विमुद्रीकरण के कारण उत्पादन अंतराल के लगातार खुलने को नहीं देखता हूँ, इससे दर में कटौती की आवश्यकता नहीं दिखती है। 27. उत्पादन के विपरीत, मूल्य स्तर में अनिश्चितता 8 नवंबर से पहले मौजूद कुछ रुझानों मेंविमुद्रीकरण से उत्पन्न कारणों से मुश्किल बनी हुई है। जबकि 3 माह और 1 वर्ष की मेडियन मुद्रास्फीति प्रत्याशा गिर गई हैं, यह स्पष्ट नहीं है कि यह कब तक जारी रहेगा।जबकि भारी छूट पर बिक्रीसे सब्जी की कीमतें गिर गई हैं, सब्जियों में हमेशा मौसमी पलटाव होता है। वास्तव में सब्जियों की महंगाई दर 4.8 प्रतिशत पर बनी हुई है और दिसंबर में खाद्य मुद्रास्फीति में वृद्धि हुई है। भोजन और ईंधन को छोड़कर मुद्रास्फीति अस्थिरचित्त बनी हुई है, और चूंकि यह हेडलाइन मुद्रास्फीति से ऊपर है, इससे हेडलाइन मुद्रास्फीति पर दबाव बढ़ेगा। ये तर्क बताते हैं कि विस्फीतिकी तेज गति टिकाऊ आधार पर नहीं रह सकती। 4 +/- 2 प्रतिशत के मध्यम अवधि के मुद्रास्फीति लक्ष्य के मध्य-बिंदु की ओर एक बदलाव के साथ, इन तर्कों से नीति दर में कोई परिवर्तन नहीं कर सकते। 28. 2013 की गर्मियों की तुलना में जबकि भारतीय अर्थव्यवस्था अब बहुत अलग है, यूएस फेड द्वारा अपनी बैलेंस शीट होल्डिंग्स से प्रमुख भुगतानों के पुन: निवेश के संभावित अंत के वित्तीय बाजारों पर प्रभाव को सावधानी से देखा जाना चाहिए। फेड द्वारा इस तरह की "बैलेंस शीट कटौती" अस्थिरता पैदा कर सकती है। 29. इन विचारों को ध्यान में रखते हुए, मैं आज की मौद्रिकनीति समिति की बैठक में पॉलिसी रेपो दर को 6.25 प्रतिशत पर अपरिवर्तित रखने के लिए वोट करता हूं। डॉ. पामी दुआ का वक्तव्य 30. हालांकि मुद्रास्फीति और उत्पादन अंतर पर विमुद्रीकरण के क्षणभंगुर प्रभावों का अभी पूरी तरह से आकलन किया जाना है, सकल घरेलू उत्पाद के लिए परिचालन में मुद्रा का अनुपात बढ़ रहा है, जिससे यह संकेत दिया जा रहा है कि पुनर्मुद्रीकरण अच्छी तरह से चल रहा है । इसके अलावा, नोटबंदी के बाद, बैंकों के पासतरलता में वृद्धि के कारणबैंकों ने पहले से ही सीमांत लागत आधारित ऋण दरों को कम कर दिया है जिससेअर्थव्यवस्था में मांग बढनीचाहिए । बजट प्रमुख क्षेत्रों में विकास के लिए भी अनुकूल है और इसके काफी अधिक प्रभाव पड़ने की संभावना है । मुद्रास्फीति के मोर्चे पर, जबकि सीपीआई मुद्रास्फीति मुख्य रूप से कम खाद्य कीमतों के कारण नरम हुई है, मुख्य मुद्रास्फीति (खाद्य और ईंधन को छोड़कर) आंशिक रूप से अंतरराष्ट्रीय वस्तुओं की बढ़ती कीमतों के कारण 5 प्रतिशत के करीब अचलबनी हुई है, । रिजर्व बैंक द्वारा किए गए व्यावसायिक पूर्वानुमानों के सर्वेक्षण से यह भी पता चलता है कि 2017-18 की तीसरी तिमाही तक कोर सीपीआई मुद्रास्फीति 5 प्रतिशत के आसपास अचल बनी रहने की संभावना है । बाहरी मोर्चे पर निर्यात वृद्धि से अर्थव्यवस्था को समर्थन मिलता रहेगा, लेकिन विदेशी मुद्रा बाजारों में अस्थिरता चिंता का विषय है । इसके अलावा, जहां अमेरिकी फेड ने ब्याज दरों पर यथास्थिति बनाए रखी, वहीं भविष्य में दरों में वृद्धि की उम्मीद है । 31. इसके अलावा, आर्थिक चक्र अनुसंधान संस्थान (ईसीआरआई) द्वारा प्रस्तुत अंतरराष्ट्रीय प्रमुखसूचकांक आने वाले महीनों के लिए मजबूत वैश्विक विकास और मुद्रास्फीति की संभावनाओं का संकेत देते है। ईसीआरआईके भावी अमेरिकीमुद्रास्फीति गेज में जारी चक्रीय तेजी (अमेरिका की मुद्रास्फीति की आशंका) मुद्रास्फीति में और अधिक वृद्धि के संकेत देती है। इसके अलावा, अमेरिका के आर्थिक विकास के अग्रणी सूचकांक उच्च आर्थिक विकास का संकेत दे रहे है । इन दोनों कारक इस साल कई फेड दर वृद्धि के अनुरूप हो सकते हैं। 32. उपरोक्त बातों को ध्यान में रखते हुए, मैं पॉलिसी रेपो रेट को 6.25 प्रतिशत पर अपरिवर्तित रखने के लिए मतदान करती हूं। डॉ रविंद्र एच. ढोलकिया का वक्तव्य 33. मौद्रिक नीति के लिए इनपुट प्रदान करने के लिए रिजर्व बैंक द्वारा किए गए सर्वेक्षणों से पता चलता है कि: क) क्षमता उपयोग में मामूली गिरावट आ सकती है; ख) कच्चे माल की लागत बढ़ने की संभावना है और फर्में मूल्य निर्धारण शक्ति खो सकती हैं; ग) निवेश दृष्टिकोण नियंत्रण में रह सकता है; घ) खपत में कमी और धन की कमी रुकी हुई परियोजनाओं के प्रमुख कारण हैं; ङ) मुद्रास्फीति की उम्मीदों में तीन महीने और एक वर्ष आगे गिरावट नजरआ रही है; और च) रोजगार और घरेलू आय पर संभावनाएं बदतर हो गई हैं । ये निष्कर्ष हमारे विचार के अनुरूप हैं कि उच्च मूल्य के मुद्रा नोटों के विमुद्रीकरण से आय और रोजगार की वृद्धि पर क्षणभंगुर प्रतिकूल प्रभाव पड़ेगा । वित्त मंत्रालय द्वारा आर्थिक सर्वेक्षण 2016-17 में भी इसके प्रभाव की क्षणभंगुर प्रकृति की पुष्टि की गई है हालांकि वृद्धि में मंदी का उनका अनुमान रिजर्व बैंक के पूर्वानुमान से मामूली अधिक है । किसी भी मामले में एक आम धारणा है बनी है कि आने वाली तिमाहियों मेंअर्थव्यवस्था वृद्धि के साथ अपने नोटबंदी पूर्व विकास पथ पर लौटने की संभावना है। 34. इस संदर्भ में, 1 फरवरी 2017 को पेश किया गया वर्ष 2017-18 का केंद्रीय बजट बहुत व्यावहारिक और अनुशासनपूर्ण रहा है ताकि अर्थव्यवस्था को अपने नोटबंदी पूर्व विकास पथ पर लौटने में मदद मिल सके। हालांकि, राज्यों के बजट काफी समय से चिंता का कारण बने हुए है क्योंकि उनके राजकोषीय घाटे में आंदोलन काफी हद तक देश के संयुक्त राजकोषीय घाटे में विचरण को निर्धारित करते है । राज्यों ने अब सार्वजनिक व्यय के लिए एक बडेहिस्से को निर्धारित करने के लिए शुरूआत कर दीहै और उनके राजकोषीय घाटे कीस्पष्टतामौद्रिक नीति के लिए महत्वपूर्ण है। 35. जबकि वस्तुओं की कीमतें मजबूत हो रही हैं, विनिर्माण के लिए थोक मूल्य सूचकांक (डब्ल्यूपीआई) बहुत कम मुद्रास्फीति दिखाता है। चूंकि सीपीआई में इससे प्रभावित वस्तुओं का महत्व अधिक नहीं है, इसलिए खाद्य और ईंधन को छोडकर सीपीआई मुद्रास्फीति 5 प्रतिशत के आसपास अधिक बनी हुई है । सीपीआई मुद्रास्फीति में गिरावट स्थिर नहीं है क्योंकि यह मुख्य रूप से सब्जियों और दालों के कारण है और साथ ही नोटबंदी के क्षणभंगुर प्रभाव के कारण है। 36. नोटबंदी के क्षणभंगुर प्रभाव के कम होने से और पुनर्मुद्रीकरण सेबैंकों के एमसीएलआर में मामूली वृद्धि होने की संभावना है। इसके अलावा, वर्तमान वैश्विक माहौल मेंभारत में ब्याज की वास्तविक तटस्थ दर अधिकांश विकसित देशों की तुलना में अधिक प्रतीत होती है। हालांकि, उनकी भावीनीति दिशा दरों में तेजी से मजबूती का संकेत देती है । 37. इन सभी कारकों को देखते हुएइस स्तर पर नीतिगत दर के साथ छेड़छाड़ नहीं करने में समझदारी है। किसी भी मामले में, दी गई परिस्थितियों और भविष्य के लिए उचित पूर्वानुमान के तहत, मैं वर्तमान दर को अर्थव्यवस्था में तरलता के लिए इष्टतम समझता हूं। इसलिए, इस स्तर पर उदार से तटस्थताके लिए रुख परिवर्तन वांछनीय है। यह भविष्य में मौद्रिक नीति के लिए आवश्यक लचीलापन प्रदान कर सकता है ताकि दोनों तरफ किसी भी विकास को समर्थन दिया जा सके। डॉ. माइकल देबब्रत पात्रा का वक्तव्य 38. मैं नीति दर अपरिवर्तित रखने के लिए और तीन बाध्यकारी कारणों सेनीति के रुख में निभावकारीवापसी शुरू करने के लिए वोट देता हूं। सबसे पहले, हाल ही में तेज मुद्रास्फीति पूरी तरह से क्षणभंगुर ताकतों द्वारा संचालित है । साथ ही, मुद्रास्फीति के दबाव को व्यापक रूप से मजबूत किया जा रहा है । सब्जियों को छोड़कर सीपीआई मुद्रास्फीति 4.8 प्रतिशत थी, जो दिसंबर में हेडलाइन मुद्रास्फीति 3.4 प्रतिशत से 136 आधार अंक अधिक थी । सब्जियों की कीमतों पर नोटबंदी का असर पड़ सकता है, लेकिन वे मजबूत मौसमी व्यवहार भी प्रदर्शित करती हैं और सर्दी खत्म होते ही पलट जाती हैं । खाद्य पदार्थों को छोड़कर मुद्रास्फीति 4.7 प्रतिशत थी; और खाद्य और ईंधन दोनों को छोड़कर मुद्रास्फीति 4.9 प्रतिशत थी। इसके अलावा इन सभी स्तरों में सितंबर 2016 के बाद से निरंतरता देखी गई हैं । दूसरे, पुनर्मुद्रीकरण के विकासात्मकप्रभावों को इसके चारों ओर कीकमेंट्री में कम करके आंका जा रहा है। लेनदेन के साथ, मुद्रा की आवश्यकता की पूर्ति से अर्थव्यवस्था के माध्यम से गुजररहे सकारात्मक सदमे से अधिक सुस्त गतिविधिऔर मांग प्रतिक्रिया से पहले हीमुद्रास्फीति केअच्छी तरह से बढनेकी उम्मीद की जा सकती है। यदि सब्जियों की कीमतों में मौसमी उछालआता है और जल्दी ही मार्च-अप्रैल तक इन विकासात्मकप्रभाव के साथ उनका संयोगहो जाता है, तोमौद्रिक नीति कोपहले से ही सतर्कहोने की जरूरत है। तीसरीऔर महत्वपूर्ण बात यह है कि संचरण में अंतराल के साथआवश्यक पूर्वानुमानोंमें मौद्रिक नीति के लिये आवश्यक है कि अब वह4 प्रतिशत के अनिवार्य मुद्रास्फीति लक्ष्य पर अपना ध्यान केंद्रित करे-लगातार नौ महीनों तक लक्ष्य के आसपास सहिष्णुता सीमा से विचलन को अब बर्दाश्त नहीं किया जा सकताहै। यह कुछ महत्व प्राप्त करता है क्योंकि 2014-17 के दौरान मुद्रास्फीति को नीचे ले जाने वाली पूरकस्थितियां (टेलविंड्स) जैसे अंतरराष्ट्रीय वस्तुओं की कीमतों के पतन की तरहकुछ आकस्मिकताएं, अगले 12 महीने के क्षितिज पर नजरनहीं आ रही हैं। इसके बजाय, वैश्विक वित्तीय अशांति, अंतरराष्ट्रीय कच्चे तेल की कीमतें और सामान्य से कम दक्षिण पश्चिम मानसून के रूप में एक उल्टा जोखिम मूर्त रूप ले सकता है और साथ मिलकर यहां तक कि एक परिपूर्ण तूफान का रूप भी धारण कर सकता है। 39. यह बहुत संभव है कि ऊपर उद्धृत कारण इतने दबावकारी सिद्ध नहीं होंगे और यहां तक कि नष्ट भी हो जायेंगे। इससे मौद्रिक नीति के लिए हेडरूम खुल जाएगा ताकि विकास के उद्देश्य कासीधे तौर पर विचारकिया जा सके। यदि, दूसरी ओर, वे वास्तविक और खतरनाक बन जाते हैं, तो एकदिशात्मक रुख से मौद्रिक नीति को निरंकुशबनाना महत्वपूर्ण हो जायेगा। डॉ. विरल वी. आचार्य का वक्तव्य 40. यह एक कठिन नीतिगत निर्णय लेने का समय था। 41. एक तरफ, हेडलाइन मुद्रास्फीति कम बनी हुई हैऔर एक अच्छा संकेतहै कि मुद्रा प्रतिस्थापन से उत्पन्न तरलता की कमी के कारण कम से कम एक अस्थायी उत्पादन अंतर बनाया गया है। चूंकि हमारे लचीले मुद्रास्फीति लक्ष्यीकरण जनादेश में भी विकास पर ध्यान देने की आवश्यकता है, इसलिए विकास के स्तर को बहाल करने के लिए नीतिगत दर को कम करना स्वाभाविक हो सकता है, खासकर इसलिए कि तरलता की कमी से सबसे अधिक प्रभावित अर्थव्यवस्था के क्षेत्रों, विशेष रूप सेग्रामीण परिवारों, गैर-बैंक वित्त निगमों, जो अधिकांश ऑटो आधारित ऋण का कार्य करते हैं और रियल्टी क्षेत्र तककम नीति दर कोपारित किया जा सके। 42. दूसरी ओर, कम हेडलाईन मुद्रास्फीति काफी हद तक खाद्य संकुचन से प्रेरित हैऔर सबसे अद्यतनआंकडों में भारी कमीसब्जी की कीमतों में बड़ी डुबकी से प्रेरित है। अतीत में, खाद्य संकुचन कापैटर्न पूरी तरह से मौसमी रहा है जिसकी प्रवृत्ति पलटाव की रही है और जब वर्षा निराश करती है तो वह प्रतिशोध के साथ खड़ा हो जाता है। जबकि पिछले कुछ महीनों में खाद्य संकुचन कुछ आपूर्ति पक्ष कारकों के कारण स्थिर हुआहै, संतुलन पर यह निष्कर्ष निकालना उचित है कि सांख्यिकीय दृष्टि से, ईंधन और भोजन को छोडकर कोर मुद्रास्फीति जो कि हाल के महीनों में कमोबेश अचल हो गई है, की तुलना मेंहेडलाईन मुद्रास्फीति के खाद्य घटक मेंगुणवत्ता काशोर मचाने के लिए कम संकेत दिखते हैं। तेजी से पुनर्मौद्रीकरण कुल मांग मेंहानि के संभाविततेज प्रत्यावर्तन और बैंकों में आसान धन की स्थिति के कारणउधारकर्ताओं के महत्वपूर्ण संचरण से पता चलता है कि बैंकों द्वारा आगे दर में कटौती किये जाने की कोई संभावना नहीं है। 43. उत्पादन अंतर के अस्थाई प्रभाव और कोर मुद्रास्फीति की लगातार प्रकृति के बीच इस व्यापार बंद को हल करने में कठिनाई को देखते हुए, मेरा ध्यान अंतरराष्ट्रीय कारकों की ओर अधिक जा रहा है। प्रमुख विकसित अर्थव्यवस्थाओं में संरक्षणवादी प्रवृत्तियों के कारण व्यापार में वैश्विक अनिश्चितता, अमेरिका में आयात पर संभावित "सीमा कर के मद्देनजर एक मजबूत डॉलर की संभावना, और खाद्य, ईंधन और धातुओं में दुनिया भर में बढ़ती मुद्रास्फीति ने घरेलू मुद्रास्फीति के लिए एक महत्वपूर्ण जोखिम पैदा कर दिया है। ऋण और इक्विटी बाजारों से पोर्टफोलियो बहिर्वाह के कारण वित्तपोषण लागत पर दूसरे दौर के पर्याप्त प्रभाव हो सकते हैं यदि केंद्रीय बैंक विश्वसनीय मुद्रास्फीति लक्ष्यीकरण पर अडिग नहीं रह जाता है। 44. वैश्विक हेडविंड्स से भारतीय मैक्रो-इकॉनमी की रक्षा करना महत्वपूर्ण है, और मार्च 2017 के अंत तक हेडलाइन मुद्रास्फीति के लिए 5 प्रतिशत लक्ष्य प्राप्त करने का एक अच्छा मौका है, ताकि टिकाऊ आधार पर 4 प्रतिशत हेडलाइन मुद्रास्फीति के हमारे दीर्घकालिक लक्ष्य के करीब आने के लिए विकल्प खुला रखा जा सके। कुल मिलाकर, इस समय दर में कटौती की कोई आवश्यकता नहीं है और एक तटस्थ रुख अपनाकरघरेलू और अंतरराष्ट्रीय दोनों मोर्चों पर अधिक डेटा उपलब्ध हो जानेतकदरों में वृद्धि या दरों में कटौती करने के लिएलचीला रहने की आवश्यकता है। 45. मौद्रिक नीति के निर्णय पर एक अंतिम नोट: संतुलित बजट, राजकोषीय स्थिरता और ग्रामीण और आवास के लिए व्यय पुनर्स्थापना पर ध्यान केंद्रित करके, उत्पादन अंतर को पाटने के लिए विषम दरों के बोझ से समिति को मुक्त करके इसके बजाय समिति को मुद्रास्फीति को लक्षित जनादेश पर ध्यान केंद्रित करने के लिए अनुमति दी जाए। 46. इस तरह कासमय, जोब्याज दर को स्थापित करने के लिए मुश्किल है, बैंकिंग क्षेत्र के संरचनात्मक सुधारों: इसकी परिसंपत्ति गुणवत्ता और संकल्पऔर इसके पुनर्पूंजीकरण की जरूरतें -दोनों कारक जिन्होंनेबैंकों में ऋण वृद्धि अवरुद्धकी है; औरप्रशासित लघु बचत दरों के सामान्यीकरण जिसने बैंक वित्तपोषण और ऋण दरों के लिए मौद्रिक नीति के निर्बाध संचरण को रोका है, पर आगे बढ़ने के लिए सही प्रतीत होता है । डॉ. उर्जित आर. पटेल का वक्तव्य 47. उभरती समष्टि आर्थिक स्थितियों का अल्पावधि मूल्यांकन धूमिल रहता है। 48. मुद्रास्फीति के दृष्टिकोण पर, नाशवान वस्तुओं की बढतीबिक्री पर वास्तविक सबूतों सहित क्षणिक कारकों ने हाल के महीनों में मुद्रास्फीति दबाव केवस्तुनिष्ठआकलन कोबदरंग कर दिया है। पिछले अनुभव से पता चलता है कि सब्जियों की कीमतों में खुशहाली सामान्य से तेज हो सकती है। महत्वपूर्ण बात यह है कि उपभोक्तामांग पर नोटबंदी के क्षणभंगुर प्रभाव के बावजूद गैर-खाद्य गैर-ईंधन मुद्रास्फीति चिपचिपी बनी हुई है । कच्चे तेल और वस्तुओं की कीमतें(खाद्यसहित) विश्व स्तर पर मजबूत हो गई है, जिससे संभावित रूप से हेडलाइन मुद्रास्फीति के लिए जोखिम बढ़ा है । हाल के महीनों में ग्रामीण मजदूरी सहित घरेलू औद्योगिक इनपुट और कृषि लागत में वृद्धि हुई है । 7वें वेतन आयोग भत्तों के अंतर से लागत में वृद्धि और जोखिम प्रीमिया में संभावित बदलावों से उत्पन्न विनिमय दर में अस्थिरता अमेरिकी वृहद आर्थिक नीतियों के पूर्ण रोलआउट पर मुद्रास्फीति के प्रक्षेपवक्र को अनिश्चितता प्रदान करती है। 49. पिछले दो महीनों में अर्थव्यवस्था के पुनर्मौद्रीकरण के साथआर्थिक गतिविधि के 2016-17 की चौथी तिमाही के उत्तरार्द्ध से गतिलेने की उम्मीद है । विवेकाधीन उपभोक्ता मांग, जो नोटबंदी के तत्काल बाद प्रभावित हुई है, उसमेंउछाल की वापसी की उम्मीद है । तीसरी तिमाही में कॉर्पोरेट क्षेत्र के प्रदर्शन पर उपलब्ध सीमित डेटा से पता चलता है कि पिछली तिमाही के सापेक्ष बिक्री वृद्धि में सुधार हो सकता है । रिज़र्व बैंकके उपभोक्ता विश्वास सर्वेक्षणके नवीनतम दौर के अनुसार, एक वर्ष आगे का दृष्टिकोण उत्साहित है, जिसमें 2016-17 की तीसरी तिमाही में स्थिति के सापेक्ष महत्वपूर्ण सुधार की उम्मीद है । 2017-18 के केंद्रीय बजट में विवेकपूर्ण रूप से बुनियादी ढांचे पर खर्च बढ़ा दिया गया है और किफायती आवास पर जोर दिया गया है। 2016 की तुलना में 2017 में वैश्विक विकास दर अधिक रहने का अनुमान है। इन कारकों और बेहतर मौद्रिक संचरण के साथ, चालू वर्ष की तुलना में 2017-18 के लिए विकास की संभावनाओं में स्पष्ट रूप से सुधार हुआ है। 50. राजपत्र अधिसूचना के अनुसार अगस्त 2016 से प्रभावी 4 प्रतिशत सीपीआई हेडलाइन मुद्रास्फीति का अनुसरण करते हुए, एक नपातुलादृष्टिकोण अपनानेकी आवश्यक है ताकि लक्ष्य को प्राप्त करने की संपार्श्विक लागत को कम करने के साथ-साथ इसका स्थायित्व सुनिश्चित किया जा सके। मौद्रिक नीति के रुख को उदार से तटस्थ में अंतरित करके, भविष्य के आंकड़ों के परिणामों और अनुमानों के आधार पर नीतिगत दर को किसी भी दिशा में ले जाने के लिए पर्याप्त लचीलापन उपलब्ध रहेगा ताकि यह सुनिश्चित किया जा सके कि मुद्रास्फीति को 4 प्रतिशत के करीब रखाजाए। जोस जे. कट्टूर प्रेस प्रकाशनी- 2016-2017/2263 1अप्रैल 2016 में फॉर्मूला लागू होने के बाद से यदि फॉर्मूला का पालन किया जाता है तो छोटी बचत पर ब्याज दरें जितनी होनी चाहिए, उससेअवधि के आधार पर लगभग 65-100 आधार अंक अधिक रहीं हैं। यदि छोटी बचत दरों और बांड प्रतिफल के बीच स्प्रेड व्यापक रहता है, तो छोटी बचतों के लिए जमा के मोड़ से बैंक ऋण दरों में पूर्ण संचरण बाधित होगा। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

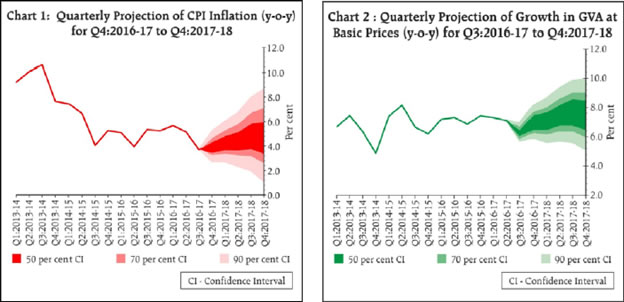

पृष्ठ अंतिम बार अपडेट किया गया: