IST,

IST,

मौद्रिक नीति समिति की 29, 30 सितंबर और 1 अक्तूबर 2025 के दौरान हुई बैठक का कार्यवृत्त

|

[भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अंतर्गत] भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडबी के अंतर्गत गठित मौद्रिक नीति समिति (एमपीसी) की सत्तावनवीं बैठक 29, 30 सितंबर और 1 अक्तूबर 2025 के दौरान आयोजित की गई थी। 2. बैठक की अध्यक्षता श्री संजय मल्होत्रा, गवर्नर ने की तथा सभी सदस्य – डॉ. नागेश कुमार, निदेशक एवं मुख्य कार्यपालक, इंस्टिट्यूट फॉर स्टडीज इन इंडस्ट्रियल डेवलपमेंट, नई दिल्ली; श्री सौगत भट्टाचार्य, अर्थशास्त्री, मुंबई; प्रोफेसर राम सिंह, निदेशक, दिल्ली स्कूल ऑफ इकोनॉमिक्स, दिल्ली; डॉ. पूनम गुप्ता, मौद्रिक नीति की प्रभारी उप गवर्नर और श्री इन्द्रनील भट्टाचार्य, कार्यपालक निदेशक (भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45 ज़ेडबी (2) (सी) के अंतर्गत केंद्रीय बोर्ड द्वारा नामित रिज़र्व बैंक के अधिकारी) इसमें उपस्थित रहें। 3. भारतीय रिज़र्व बैंक अधिनियम, 1934 की धारा 45ज़ेडएल के अनुसार, रिज़र्व बैंक मौद्रिक नीति समिति की प्रत्येक बैठक के चौदहवें दिन इस बैठक की कार्यवाहियों का कार्यवृत्त प्रकाशित करेगा, जिसमें निम्नलिखित शामिल होगा:

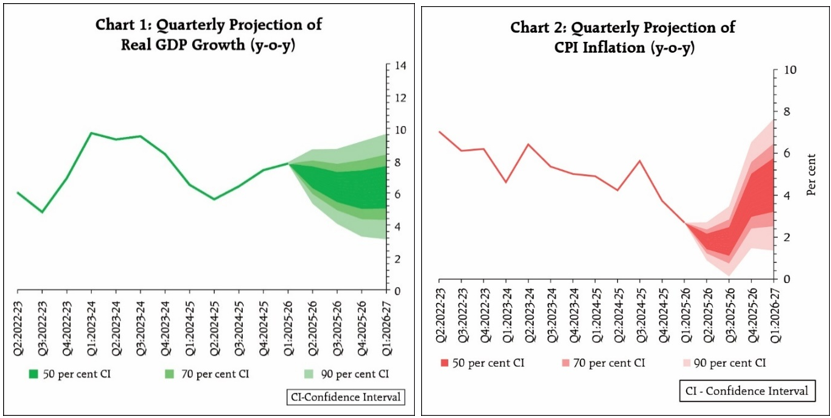

4. एमपीसी ने संभावनाओं के विभिन्न जोखिमों के इर्द-गिर्द स्टाफ के समष्टि आर्थिक अनुमानों और वैकल्पिक परिदृश्यों की विस्तृत रूप से समीक्षा की। एमपीसी ने भारतीय रिज़र्व बैंक द्वारा उपभोक्ता विश्वास, परिवारों की मुद्रास्फीति प्रत्याशा, कॉर्पोरेट क्षेत्र के कार्यनिष्पादन, ऋण की स्थिति, औद्योगिक, सेवाओं और अवसंरचना क्षेत्रों की संभावनाएं और पेशेवर पूर्वानुमानकर्ताओं के अनुमानों का आकलन करने के लिए किए गए सर्वेक्षणों की समीक्षा की। उक्त के मद्देनज़र और मौद्रिक नीति के रुख पर व्यापक चर्चा करने के बाद एमपीसी ने संकल्प अपनाया जिसे नीचे प्रस्तुत किया गया है। संकल्प 5. मौद्रिक नीति समिति (एमपीसी) की 57वीं बैठक 29 सितंबर से 1 अक्तूबर 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और श्री इन्द्रनील भट्टाचार्य बैठक में शामिल हुए। 6. उभरते समष्टि आर्थिक और वित्तीय घटनाक्रमों तथा संभावना का विस्तृत मूल्यांकन करने के बाद, एमपीसी ने सर्वसम्मति से चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 5.50 प्रतिशत पर अपरिवर्तित रखने का निर्णय लिया; परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत पर बनी रहेगी, जबकि सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर बनी रहेगी। एमपीसी ने तटस्थ रुख बनाए रखने का भी निर्णय लिया। संवृद्धि और मुद्रास्फीति की संभावना 7. अमेरिका और चीन में मज़बूत संवृद्धि के साथ, वैश्विक अर्थव्यवस्था 2025 में अनुमान से कहीं अधिक आघात-सहनीय रही है। तथापि, नीतिगत अनिश्चितता के बीच, संभावना अभी भी धुंधली बनी हुई है। कुछ उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति उनके निर्धारित लक्ष्य से ऊपर बनी हुई है, जिससे केंद्रीय बैंकों के लिए नई चुनौतियां उत्पन्न हो रही हैं, क्योंकि उन्हें संवृद्धि-मुद्रास्फीति की बदलती गतिकी से निपटना है। वित्तीय बाज़ारों में उतार-चढ़ाव रहा है। दूसरी तिमाही के अमेरिकी संवृद्धि दर के आंकड़ों में वृद्धि के बाद अमेरिकी डॉलर मज़बूत हुआ है, और हाल ही में नीतिगत दर अपेक्षाओं में परिवर्तन को देखते हुए खजाना प्रतिफल में मजबूती आई है। कई उन्नत और उभरती बाज़ार अर्थव्यवस्थाओं में इक्विटी में तेजी बनी हुई है। 8. भारत में, मजबूत निजी खपत और स्थिर निवेश से प्रेरित वास्तविक सकल घरेलू उत्पाद (जीडीपी) ने 2025-26 की पहली तिमाही में 7.8 प्रतिशत की मजबूत संवृद्धि दर्ज की। आपूर्ति पक्ष पर, योजित सकल मूल्य (जीवीए) में 7.6 प्रतिशत की वृद्धि, विनिर्माण क्षेत्र में सुधार और सेवाओं में निरंतर विस्तार के कारण हुई। उपलब्ध उच्च आवृत्ति संकेतक दर्शाते हैं कि आर्थिक गतिविधियाँ निरंतर आघात-सहनीय बनी हुई हैं। अच्छे मानसून और मजबूत कृषि गतिविधि के कारण ग्रामीण मांग मजबूत बनी हुई है, जबकि शहरी मांग में धीरे-धीरे सुधार हो रहा है। केंद्र और राज्य सरकारों के राजस्व व्यय में अब तक वित्तीय वर्ष (अप्रैल-जुलाई) के दौरान मजबूत वृद्धि दर्ज की गई। जुलाई-अगस्त में निर्माण संकेतकों अर्थात सीमेंट उत्पादन और इस्पात खपत में अच्छी वृद्धि से संकेत मिलता है कि निवेश गतिविधि अच्छी बनी हुई है, तथापि पूंजीगत वस्तुओं के उत्पादन और आयात में कुछ नरमी देखी गई है। विनिर्माण क्षेत्र में बहाली जारी है, जबकि सेवा क्षेत्र में गतिविधियां अपनी गति बनाए हुए हैं। 9. भविष्य में, सामान्य से बेहतर मानसून, खरीफ बुवाई की अच्छी प्रगति और पर्याप्त जलाशय स्तर ने कृषि और ग्रामीण मांग की संभावनाओं को और उज्ज्वल कर दिया है। सेवा क्षेत्र में तेजी और स्थिर रोज़गार की स्थिति मांग को बढ़ावा दे रही है, और वस्तु एवं सेवा कर (जीएसटी) दरों के युक्तिकरण से मांग में और वृद्धि होने की आशा है। क्षमता उपयोग में वृद्धि, अनुकूल वित्तीय परिस्थितियाँ और घरेलू मांग में सुधार से स्थायी निवेश को बढ़ावा मिलता रहेगा। तथापि, टैरिफ और व्यापार नीति की मौजूदा अनिश्चितताएँ वस्तुओं और सेवाओं की बाह्य माँग को प्रभावित करेंगी। निवेशकों के जोखिम-मुक्त मनोभावों के कारण लंबे समय से जारी भू-राजनीतिक तनाव और अंतर्राष्ट्रीय वित्तीय बाजारों में अस्थिरता भी संवृद्धि की संभावना के लिए अधोगामी जोखिम उत्पन्न करती है। जीएसटी को सुव्यवस्थित करने सहित कई संवृद्धि-प्रेरक संरचनात्मक सुधारों के कार्यान्वयन से बाह्य प्रतिकूल परिस्थितियों के कुछ प्रतिकूल प्रभावों की भरपाई होने की आशा है। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी संवृद्धि दर अब 6.8 प्रतिशत अनुमानित है, जो दूसरी तिमाही के लिए 7.0 प्रतिशत, तीसरी तिमाही के लिए 6.4 प्रतिशत और चौथी तिमाही के लिए 6.2 प्रतिशत अनुमानित है। 2026-27 की पहली तिमाही के लिए वास्तविक जीडीपी संवृद्धि दर 6.4 प्रतिशत अनुमानित है (चार्ट 1)। जोखिम समान रूप से संतुलित हैं। 10. जुलाई 2025 में हेडलाइन सीपीआई मुद्रास्फीति घटकर आठ वर्ष के निचले स्तर 1.6 प्रतिशत (वर्ष-दर-वर्ष) पर आ गई, जिसके बाद अगस्त में यह बढ़कर 2.1 प्रतिशत हो गई – जो नौ महीने के बाद इसकी पहली बढ़ोत्तरी है। 2025-26 के दौरान अब तक सौम्य मुद्रास्फीति की स्थिति मुख्य रूप से अक्तूबर 2024 के अपने शीर्ष स्तर से खाद्य मुद्रास्फीति में तेज गिरावट से प्रेरित रही है। ईंधन समूह के भीतर मुद्रास्फीति जून-अगस्त के दौरान 2.4-2.7 प्रतिशत की सीमित सीमा में चली गई। अगस्त में मूल मुद्रास्फीति व्यापक तौर पर 4.2 प्रतिशत पर सीमित रही। कीमती धातुओं को छोड़कर, मूल मुद्रास्फीति अगस्त में 3.0 प्रतिशत रही। 11. 2025-26 की दूसरी छमाही के लिए मुद्रास्फीति की संभावना के संदर्भ में, दक्षिण-पश्चिम मानसून की अच्छी प्रगति, खरीफ की अधिक बुवाई, जलाशयों का पर्याप्त स्तर और खाद्यान्नों का पर्याप्त बफर स्टॉक खाद्य कीमतों को सौम्य बनाए रखेगा। हाल ही में लागू जीएसटी दरों में युक्तिकरण से सीपीआई समूह की कई वस्तुओं की कीमतों में कमी आएगी। कुल मिलाकर, मुद्रास्फीति का परिणाम अगस्त के एमपीसी प्रस्ताव में अनुमानित मुद्रास्फीति से कम रहने की संभावना है, जिसका मुख्य कारण जीएसटी दरों में कटौती और खाद्य पदार्थों की कीमतों में नरमी है। दूसरी छमाही के दौरान मध्यम गति की प्रत्याशा के बावजूद, बड़े प्रतिकूल आधार प्रभावों से हेडलाइन सीपीआई मुद्रास्फीति पर, विशेष रूप से चौथी तिमाही में, ऊर्ध्वगामी दबाव पड़ने की संभावना है। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए सीपीआई मुद्रास्फीति अब 2.6 प्रतिशत अनुमानित है, जो दूसरी तिमाही में 1.8 प्रतिशत, तीसरी तिमाही में 1.8 प्रतिशत और चौथी तिमाही में 4.0 प्रतिशत रहेगी। 2026-27 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.5 प्रतिशत अनुमानित है (चार्ट 2)। जोखिम समान रूप से संतुलित हैं।  मौद्रिक नीति संबंधी निर्णयों का औचित्य 12. एमपीसी ने पाया कि ऊपर चर्चा किए गए कारणों से पिछले कुछ महीनों में समग्र मुद्रास्फीति की संभावना और भी अधिक अनुकूल हो गई है। वर्ष 2025-26 के लिए औसत हेडलाइन मुद्रास्फीति को अब जून और अगस्त की नीति में अनुमानित क्रमशः 3.7 प्रतिशत और 3.1 प्रतिशत से कम करके 2.6 प्रतिशत कर दिया गया है। 2025-26 की चौथी तिमाही और 2026-27 की पहली तिमाही के लिए हेडलाइन मुद्रास्फीति को भी अधोगामी संशोधित किया गया है और प्रतिकूल आधार प्रभावों के बावजूद, यह व्यापक तौर पर लक्ष्य के अनुरूप है। इस वर्ष और 2026-27 की पहली तिमाही के लिए मूल मुद्रास्फीति के भी नियंत्रित रहने की आशा है। 13. कमजोर बाह्य मांग के बावजूद, घरेलू कारकों के समर्थन से संवृद्धि की संभावनाएँ मज़बूत बनी हुई हैं। अनुकूल मानसून, न्यूनतर मुद्रास्फीति, मौद्रिक नरमी और हाल ही में किए गए जीएसटी सुधारों के सकारात्मक प्रभाव से इसे और समर्थन मिलने की संभावना है। तथापि, संवृद्धि दर अभी भी हमारी आकांक्षाओं से कम है। यद्यपि वित्तीय वर्ष 2025-26 के लिए संवृद्धि के अनुमान को ऊर्ध्वगामी संशोधित किया जा रहा है, फिर भी तीसरी तिमाही और उसके बाद के लिए पूर्वानुमान पहले की तुलना में थोड़ा कम रहने की आशा है, जिसका मुख्य कारण टैरिफ से संबंधित घटनाक्रम है, हालांकि जीएसटी दरों के युक्तिकरण द्वारा प्रदान की गई गति से यह आंशिक रूप से संतुलित हो जाएगा। 14. संक्षेप में, मुद्रास्फीति में उल्लेखनीय कमी आई है। इसके अलावा, मौजूदा वैश्विक अनिश्चितताओं और टैरिफ संबंधी घटनाक्रमों के कारण 2025-26 की दूसरी छमाही और उसके बाद संवृद्धि दर में गिरावट आने की संभावना है। वर्तमान समष्टि आर्थिक परिस्थितियों और संभावना ने संवृद्धि को और अधिक समर्थन देने के लिए नीतिगत गुंजाइश उत्पन्न की है। तथापि, एमपीसी ने कहा कि अग्रिम मौद्रिक नीति कार्रवाई और हाल के राजकोषीय उपायों का प्रभाव अभी भी जारी है। व्यापार संबंधी अनिश्चितताएँ भी सामने आ रही हैं। इसलिए, एमपीसी ने अगली कार्रवाई की रूपरेखा तय करने से पहले नीतिगत कदमों के प्रभाव और अधिक स्पष्टता आने तक प्रतीक्षा करना उचित समझा। तदनुसार, एमपीसी ने सर्वसम्मति से नीतिगत रेपो दर को 5.5 प्रतिशत पर अपरिवर्तित रखने के लिए वोट किया। एमपीसी ने रुख को तटस्थ बनाए रखने का भी निर्णय लिया। तथापि, दो सदस्यों - डॉ. नागेश कुमार और प्रो. राम सिंह - का विचार था कि रुख को तटस्थ से बदलकर निभावकारी किया जाना चाहिए। 15. एमपीसी की बैठक के कार्यवृत्त 15 अक्तूबर 2025 को प्रकाशित किए जाएंगे। 16. एमपीसी की अगली बैठक 3 से 5 दिसंबर 2025 के दौरान निर्धारित है। नीतिगत रेपो दर को 5.5 प्रतिशत पर यथावत् खने के संकल्प पर वोटिंग

डॉ. नागेश कुमार का वक्तव्य 17. अगस्त की मौद्रिक नीति समिति (एमपीसी) के बाद से आर्थिक विकास का बाह्य संदर्भ काफी बदल गया है। हालाँकि चालू वित्त वर्ष की पहली तिमाही में 7.8% की वृद्धि दर प्रभावशाली रही, जो उम्मीदों से कहीं अधिक थी, जिसके कारण वर्ष के लिए अनुमानों को 6.5% से बढ़ाकर 6.8% कर दिया गया, लेकिन इसमें पहली तिमाही के बाद भारत को हुए आघातों को शामिल नहीं किया गया है। इसलिए, आर्थिक संवृद्धि की गति और अनुमान में संभावित रुकावटें आ सकती हैं। उपभोग, विशेष रूप से ग्रामीण उपभोग और सरकारी पूंजीगत व्यय में अग्रिम वृद्धि के कारण पहली तिमाही की संवृद्धि दर में तेज़ी आई है। लाभ और लाभ मार्जिन में अच्छी वृद्धि और क्षमता उपयोग दर 75% के स्तर से ऊपर रहने के बावजूद, निजी निवेश में सुस्ती बनी हुई है, जोकि शायद व्यापार नीति की अनिश्चितताओं के कारण है। इसलिए, आत्मसंतुष्टि की कोई गुंजाइश नहीं है, क्योंकि बाह्य आघातों के कारण भविष्य अनिश्चित दिख रहा है। 18. विशेषकर, ट्रंप प्रशासन ने पिछले कुछ सप्ताहों में लगातार घोषणाओं के माध्यम से भारत पर व्यापक आघात किए हैं। इससे पहले कि हम अगस्त के अंत से वस्तुओं पर लागू होने वाले 25+25% पारस्परिक और दंडात्मक शुल्कों को झेल पाते, उन्होंने H1B वीज़ा पर 100,000 डॉलर का भारी शुल्क लगा दिया। इसके अलावा, आउटसोर्सिंग पर प्रस्तावित HIRE अधिनियम, पेटेंटे किए हुए दवाओं पर 100% कर सहित अन्य उपाय भी हैं, जो भारत की आर्थिक संभावनाओं को प्रभावित कर सकते हैं। 19. भारत के सबसे बड़े व्यापारिक साझेदार तथा वस्तुओं एवं सेवाओं के निर्यात के सबसे बड़े बाज़ार, अमेरिका द्वारा अपनाए गए व्यापार संबंधी नीतिगत उपाय अर्थव्यवस्था के लिए चुनौतियाँ खड़ी करते हैं। हालाँकि, आर्थिक संवृद्धि दर पर इसका प्रभाव 40-60 आधार अंकों के बीच सीमित रह सकता है, लेकिन एमएसएमई और रोज़गार पर इसका ज़्यादा असर पड़ने की उम्मीद है। ऐसा इसलिए है क्योंकि अमेरिका हमारे श्रम-प्रधान वस्तुओं के लिए सभी आयातों की तुलना में कहीं ज़्यादा महत्वपूर्ण बाज़ार है। भारत के वस्तु निर्यात में अमेरिका का योगदान लगभग 20% है, लेकिन श्रम-प्रधान वस्तुओं, जैसे, वस्त्र और परिधान, चमड़े के सामान, रत्न एवं आभूषण, और झींगा जैसे प्रोसेस्ड खाद्य उत्पादों के मामले में अमेरिकी बाज़ार में हमारा योगदान 33% तक है, जोकि कहीं ज़्यादा है। ये वे क्षेत्र भी हैं जिन पर एमएसएमई का प्रभुत्व है और विनिर्माण क्षेत्र में नौकरियों का अनुपातहीन रूप से बड़ा हिस्सा (लगभग 40%) इन्हीं क्षेत्रों में आता है। अतः, अमेरिका द्वारा भारत पर लगाए गए उच्च दंडात्मक शुल्कों से एमएसएमई और रोजगारों पर गहरा असर पड़ने की संभावना है। 20. इस संदर्भ में, घरेलू माँग का बेहतर उपयोग करने के साथ-साथ निर्यात बाज़ारों का विविधीकरण समय की माँग है। सरकार द्वारा किए गए जीएसटी संबंधी सुधार से घरेलू खपत को बढ़ावा मिलेगा। अमेरिका से परे निर्यात बाज़ारों का विविधीकरण भी महत्वपूर्ण है। इस संदर्भ में, हाल ही में यूके-भारत मुक्त व्यापार करार (एफ़टीए) और भारत-ईएफ़टीए आर्थिक एवं व्यापार करार पर हस्ताक्षर, जो 1 अक्तूबर 2025 से प्रभावी होंगे, महत्वपूर्ण घटनाक्रम हैं। भारत-यूरोपीय संघ मुक्त व्यापार करार (एफ़टीए) पर बातचीत तेज़ हो गई है और यूरेशियन आर्थिक समुदाय के साथ नए एफ़टीए की योजना बनाई गई है। हमें श्रम-प्रधान वस्तुओं के निर्यात के लिए जापान, कोरिया गणराज्य, ऑस्ट्रेलिया और संयुक्त अरब अमीरात के साथ मौजूदा एफ़टीए की क्षमता का और अधिक प्रभावी ढंग से उपयोग करना होगा, जिससे अमेरिकी बाज़ार पर हमारी निर्भरता कम हो सके। हमें विश्व स्तरीय प्रसिद्ध ब्रांडों, रिटेल चेन और तकनीकी उन्नयन का निर्माण और अधिग्रहण करके इन क्षेत्रों में मूल्य शृंखला को भी आगे बढ़ाना होगा। 21. मौद्रिक नीति के स्तर पर, नुकसान को कम करने और एमएसएमई के लिए चलनिधि संबंधी प्रावधान, ऋण गारंटी/स्थगन, जिसमें रेपो दर में कटौती भी शामिल है, के माध्यम से निजी निवेश को समर्थन देने के लिए एक पूर्व-निवारक कार्रवाई महत्वपूर्ण होगी। सौभाग्य से, मुद्रास्फीति की प्रत्याशाएँ नियंत्रित हैं, और औसत हेडलाइन मुद्रास्फीति में गिरावट का रुख है, 2025-26 के अनुमानों को अब जून की एमपीसी बैठक में 3.7% से घटाकर 2.6% कर दिया गया है। जीएसटी में किए गए सुधारों के कारण भी इसमें और गिरावट आने की संभावना है। अतः, मुद्रास्फीति की अनुकूल संभावना,मौद्रिक कार्रवाई के लिए नीतिगत गुंजाइश प्रदान करता है। हालाँकि, हम प्रतीक्षा करना और देखना चाहेंगे क्योंकि मौजूदा कार्रवाइयों का प्रभाव अभी भी जारी है और एमपीसी की दिसंबर की बैठक में दरों में कटौती पर विचार करने से पहले यह भी देखना चाहेंगे कि व्यापार नीति की अनिश्चितताएँ कैसे सामने आती हैं। फिर भी, हम 'तटस्थ' रुख को 'निभावकारी' में बदलकर उद्योग, निवेश और संवृद्धि को समर्थन देने के लिए मौद्रिक नीति की तत्परता का संकेत देना चाहेंगे।’ 22. इसलिए, मैं इस समय रेपो दर को यथावत् रखने के पक्ष में वोट करता हूं, लेकिन मेरा मानना है कि रुख को निभावकारी बनाया जा सकता है। श्री सौगत भट्टाचार्य का वक्तव्य 23. मुद्रास्फीति में निरंतर नरमी के कारण मौद्रिक नीति में और ढील की गुंजाइश बनने के बावजूद, अगस्त 2025 के मेरे वक्तव्य में विराम के लिए दिये गए तर्क अब भी वही हैं। 24. यद्यपि घरेलू आर्थिक गतिविधियाँ आघात-सह बनी हुई हैं, फिर भी व्यापार और टैरिफ संबंधी अनिश्चितताएँ संवृद्धि और निवेश के लिए जोखिम बनी हुई हैं। एमपीसी के संकल्प की निम्नलिखित पंक्ति मेरी स्थिति को सटीक रूप से सारांशित करती है: "अग्रिम रूप से लागू किए गए मौद्रिक नीतिगत कार्रवाइयों और हाल के राजकोषीय उपायों का प्रभाव अभी भी जारी है। व्यापार संबंधी अनिश्चितताएँ अभी भी उभर रही हैं। इसलिए एमपीसी ने अगली कार्रवाई की रूपरेखा तैयार करने से पहले नीतिगत कार्रवाइयों के प्रभाव के सामने आने और अधिक स्पष्टता आने तक प्रतीक्षा करना उचित समझा।" 25. इस समय, मुद्रास्फीति दर में नरमी, नीतिगत दरों में कटौती का कोई ठोस कारण नहीं है। मौद्रिक नीति रिपोर्ट में वित्त वर्ष 27 में औसत मुद्रास्फीति 4.5 प्रतिशत रहने का अनुमान लगाया गया है, जोकि वित्त वर्ष 27 की पहली और दूसरी तिमाही भी 4.5% और तीसरी तिमाही 5.1% रहने का अनुमान है। यह अनुमान सामान्य मानसून और किसी बाह्य आघात के न होने के उम्मीद से लगाया गया है। इसके अलावा, वित्त वर्ष 27 में वास्तविक सकल घरेलू उत्पाद की वृद्धि दर 6.6 प्रतिशत रहने का अनुमान है, जबकि वित्त वर्ष 26 में 6.8 प्रतिशत की वृद्धि का अनुमान लगाया गया था। रिपोर्ट में कहा गया है कि "घरेलू आर्थिक गतिविधियाँ आघात-सह बनी हुई हैं और इनके गति बनाए रखने की उम्मीद है।" 26. घरेलू वित्तीय स्थितियाँ आसान और काफ़ी हद तक संतुलित बनी हुई हैं। बैंक ऋण के संदर्भ में, मुझे वित्त वर्ष 26 में बैंकों द्वारा मंजूरी और संवितरण प्रक्रिया पर किए गए हालिया अध्ययन का भी हवाला देना चाहिए। हालाँकि वित्त वर्ष 25 में ऋण मंजूरियाँ कम हुई हैं, वित्त वर्ष 26 में कुल अनुमानित संवितरण मज़बूत बना हुआ है, और दूसरी छमाही में शेष भाग से ऋण संवृद्धि को बढ़ावा मिलने की उम्मीद है।1. 27. विभिन्न, पारस्परिक रूप से सुदृढ़ करने वाले, नीतिगत प्रोत्साहन उपायों - राजकोषीय, मौद्रिक, वित्तीय और बैंकिंग, व्यापार, निवेश, विनियमन, आदि - जिन्हें उत्तरोत्तर लागू किया गया है, के संचयी प्रभावों पर निगरानी रखने की आवश्यकता है। 28. इस बात पर भी ज़ोर देना ज़रूरी है कि मौद्रिक नीति को कई, अक्सर परस्पर विरोधी, उद्देश्यों को पूरा करना होगा और परिणामी ट्रेड-ऑफ को अनुकूलित करना होगा। ऊपर वर्णित आर्थिक परिस्थितियों को देखते हुए, इस समय मुझे नीति में ढील देने की ज़रूरत नहीं दिखती। 29. अतः, समष्टि-वित्तीय परिवेश की अस्थिरता को ध्यान में रखते हुए, मैं रेपो दर पर मौद्रिक नीति निर्णय में विराम के पक्ष में वोट करता हूं और इसी कारण से मेरा मानना है कि इस समय इस रुख पर यथास्थिति बनाए रखना उचित है। प्रो. राम सिंह का वक्तव्य 30. पिछली एमपीसी बैठक के बाद से, इस चक्र में अतिरिक्त दर कटौती का मामला मज़बूत हुआ है। हालाँकि, राजकोषीय उपायों और पहले की मौद्रिक ढील के अभी भी प्रभावी होने और बाह्य स्तर पर बढ़ती अनिश्चितता को देखते हुए, मैं नीतिगत रेपो दर में विराम के पक्ष में वोट करता हूँ। साथ ही, मैं "तटस्थ" से "निभावकारी" रुख में बदलाव के पक्ष में हूँ। नीचे, मैं अपने निर्णयों के बारे में विस्तार से बता रहा हूँ। 31. सीपीआई हेडलाइन मुद्रास्फीति में लगातार गिरावट जारी है, क्योंकि जुलाई में अपने आठ वर्ष के निचले स्तर 1.6 प्रतिशत पर पहुँचने के बाद, यह अगस्त 2025 में घटकर 2.1 प्रतिशत (वर्ष-दर-वर्ष) रह गई। अक्तूबर 2024 में अपने उच्च स्तर के बाद से खाद्य मुद्रास्फीति में तीव्र गिरावट लगातार और व्यापक रही है। उपलब्ध संकेतक और अनुमान आने वाले महीनों में खाद्य कीमतों में गिरावट की गति जारी रहने का संकेत देते हैं। तदनुसार, वित्त वर्ष 2025-26 के लिए सीपीआई मुद्रास्फीति को अधोगामी संशोधित कर 2.6 प्रतिशत कर दिया गया है, जोकि तीसरी तिमाही में 1.8 प्रतिशत और चौथी तिमाही में 4.0 प्रतिशत रहने के अनुमान है। 32. मूल मुद्रास्फीति (खाद्य और ईंधन को छोड़कर) भी अब तक वित्त वर्ष में मुख्यतः 4.1-4.4 प्रतिशत के दायरे में रही है। अगस्त में मूल मुद्रास्फीति 4.2 प्रतिशत रही - कीमती धातुओं को छोड़कर, यह 3.0 प्रतिशत रही। 33. कम से कम अगली दो तिमाहियों तक मुद्रास्फीति का रुख सौम्य दिख रहा है। घरेलू खाद्य आपूर्ति शृंखला की बेहतर लॉजिस्टिक्स, अच्छी खरीफ फसल और सामान्य से अधिक जल भंडार, आने वाली तिमाहियों में खाद्य मुद्रास्फीति के कम होने के लिए शुभ संकेत हैं। कच्चे तेल की कीमतें भी स्थिर रहने की उम्मीद है, जिसमें गिरावट का रुझान है। अगले वित्त वर्ष में सीपीआई मुद्रास्फीति 4.0 प्रतिशत के लक्ष्य को पार कर सकती है, क्योंकि प्रतिकूल आधार प्रभाव और माँग में अपेक्षित वृद्धि प्रभावी हो रही है। मूल मुद्रास्फीति के भी उच्चतर लेकिन नियंत्रित रहने की उम्मीद है, क्योंकि पिछले कुछ महीनों में स्वर्ण और चाँदी की कीमतों में असामान्य वृद्धि के बाद आधार प्रभाव अनुकूल हो गया है। 34. सकल घरेलू उत्पाद (जीडीपी) ने 2025-26 की पहली तिमाही में 7.8 प्रतिशत की वृद्धि दर्ज करते हुए आश्चर्यजनक रूप से बढ़त दर्ज की - जीवीए (जीवीए) में भी 7.6 प्रतिशत की वृद्धि हुई। दूसरी तिमाही में, कुछ उच्च-आवृत्ति संकेतकों से मिले-जुले संकेतों के बीच, जीडीपी संवृद्धि भी स्थिर दिख रही है। 35. वित्त वर्ष 26 के लिए जीडीपी वृद्धि अनुमान को अब ऊर्ध्वगामी संशोधित कर 6.8 प्रतिशत कर दिया गया है, जिसमें पहली तिमाही के अप्रत्याशित रूप से उच्च आँकड़ों के साथ-साथ मौद्रिक ढील और जीएसटी में किए गए सुधार से माँग में आई वृद्धि को भी शामिल किया गया है। फिर भी, एमपीसी के फरवरी 2025 के संवृद्धि संबंधी पूर्वानुमान की तुलना में, 2025-26 की दूसरी छमाही के लिए संवृद्धि संबंधी हालिया अनुमानों को अधोगामी संशोधित किया गया है, जो गति में कुछ सुस्ती का संकेत देता है। फरवरी में, वित्त वर्ष 26 की तीसरी और चौथी तिमाही के लिए 6.5 प्रतिशत की वृद्धि का अनुमान लगाया गया था, जबकि संवृद्धि संबंधी हालिया अनुमान के अनुसार यह कम होकर तीसरी तिमाही के लिए यह 6.4 प्रतिशत और चौथी तिमाही के लिए 6.2 प्रतिशत रहने के अनुमान हैं। 2026-27 की पहली तिमाही के लिए वास्तविक सकल घरेलू उत्पाद (जीडीपी) वृद्धि दर 6.4 प्रतिशत रहने का अनुमान है। 36. मौजूदा मुद्रास्फीति दर बहुत कम है - यह न तो कारोबारों के लिए और न ही सार्वजनिक वित्त के लिए अनुकूल है। इसके अलावा, 2025-26 की दूसरी छमाही के लिए संवृद्धि संबंधी पूर्वानुमान में अधोगामी संसोधन, जो कि अपेक्षाकृत सौम्य मुद्रास्फीति के पूर्वानुमान के तुरंत बाद आई है, संवृद्धि-समर्थक दरों में अतिरिक्त कटौती की मांग को बल देती है। अमेरिकी टैरिफ के प्रतिकूल प्रभावों और अस्थिर भू-राजनीतिक परिदृश्य तथा बढ़ती वैश्विक अनिश्चितताओं से उत्पन्न प्रतिकूल परिस्थितियों से भी इस मामले को समर्थन मिलता है। 37. विचारणीय अगला प्रश्न यह है कि दरों में और कटौती के क्या नुकसान हो सकते हैं। इससे बैंकों के लिए ऋण संवृद्धि को सहारा देने के लिए जमा राशि जुटाना और भी चुनौतीपूर्ण हो सकता है।2 लेकिन ज़्यादा महत्वपूर्ण बात कुल बचत और वास्तविक क्षेत्र में धन का प्रवाह है, न कि केवल बैंकिंग माध्यम से ऋण। बचत का एक बढ़ता हुआ हिस्सा बॉण्ड और इक्विटी बाज़ारों के माध्यम से निजी क्षेत्र में जा रहा है।3 38. समग्र बचत दरों में नरमी समष्टि आर्थिक दृष्टिकोण से चिंता का विषय है।4 लेकिन ब्याज दरें समग्र बचत दर की मुख्य चालक प्रतीत नहीं होतीं।5 अनुसंधान बताते हैं कि समग्र बचत दरें कई कारकों से प्रभावित होती हैं, जिनमें अर्थव्यवस्था में जनसांख्यिकीय और अन्य संरचनात्मक परिवर्तन, विभिन्न प्रकार की पूँजी पर प्रतिफल दरों में अंतर, और आर्थिक स्तरों में मजदूरी और आय के वितरण सहित श्रम बाजार की गतिकी शामिल हैं। घरेलू स्तर पर, ब्याज दरें मायने रखती हैं। लेकिन उनका प्रभाव कुल बचत की तुलना में पोर्टफोलियो विकल्पों पर अधिक स्पष्ट होता है।6 इसलिए, बैंक जमाराशियों पर संभावित प्रतिकूल प्रभाव और घरेलू बचत में नरमी, आगे ब्याज दरों में कटौती न करने का कारण नहीं होनी चाहिए। 39. बाह्य स्तर पर, टैरिफ और वित्तीय बाजार संबंधी अनिश्चितताएँ पिछली दो तिमाहियों से बनी हुई हैं। ऐसा लगता है कि विदेशी मुद्रा बाजार ने इस संबंध में पहले ही सबसे बुरे दौर का आकलन कर लिया है। यद्यपि विनिमय दर चिंता का विषय बनी हुई है, लेकिन भारतीय अर्थव्यवस्था के मज़बूत बुनियादी ढाँचों, जिनमें पर्याप्त विदेशी मुद्रा आरक्षित निधियाँ, एक आरामदायक चालू खाता स्थिति7 और राजकोषीय प्रवाह को बनाए रखने की केंद्र सरकार की प्रतिबद्धता शामिल है, को देखते हुए, रुपये पर कोई भी दबाव अल्पावधि तक ही सीमित रहने की संभावना है। वैश्विक सूचकांकों में भारतीय बॉण्ड का शामिल होना और सकल एवं निवल प्रत्यक्ष विदेशी निवेश की बेहतर संभावनाएँ भी राहत का एक स्रोत हैं। 40. एक और चिंता, अमेरिका और अन्य प्रमुख अर्थव्यवस्थाओं के साथ हमारी ब्याज दर का अंतर है। हाल के महीनों में अमेरिकी फेड, बैंक ऑफ इंग्लैंड और ईसीबी द्वारा की गई ब्याज दरों में कटौती ने इस मामले में कुछ राहत दी है। बाजारों को प्रत्याशा है कि 2025 में अमेरिकी फेड द्वारा कुछ और दरों में कटौती की जाएगी, जो ब्याज दर अंतर के लिए और भी राहत देने वाली होगी।8 41. संक्षेप में, ब्याज दरों में अतिरिक्त कटौती की पर्याप्त गुंजाइश है। प्रश्न यह है कि क्या इस नीति चक्र के दौरान इसकी आवश्यकता है? 42. जबकि इस वर्ष रेपो दरों में 100 आधार अंकों की कटौती से मांग में आई तेज़ी का असर अभी पूरी तरह से सामने नहीं आया है, ऐसे में आज दरों में और कटौती से ओवरडोज़ होने का ख़तरा है। मौद्रिक नरमी और राजकोषीय उपायों के इच्छित प्रभाव अभी भी प्रणाली में काम कर रहे हैं।9 43. राजकोषीय पक्ष (आयकर राहत और जीएसटी युक्तिकरण) से मांग में वृद्धि, अनुकूल वित्तीय स्थिति, ब्याज दरों में कटौती का व्यापक संचरण10, मजबूत प्रणाली-स्तरीय वित्तीय मानदंड, और बैंकों पर सूक्ष्म और समष्टि विवेकपूर्ण विनियमों में ढील के कारण निवेशकों के बीच जोखिम से बचने की प्रवृत्ति कम हुई है। निजी पूंजीगत व्यय वृद्धि के हालिया संकेत उत्साहजनक हैं। कई संकेतक इस अनुमान की पुष्टि करते हैं, जैसे कि क्षमता उपयोग में वृद्धि11, गैर-बैंकिंग माध्यमों से कॉर्पोरेट क्षेत्र में निधियों के प्रवाह में उल्लेखनीय वृद्धि, आदि। 44. आगे चलकर, सेवा क्षेत्रों की एक विस्तृत शृंखला में तेजी और आघात-सह कृषि क्षेत्र, संवृद्धि की गति को बढ़ावा प्रदान करेंगे। जीएसटी के युक्तिकरण तथा त्यौहारी सीज़न से मांग में और वृद्धि होने की आशा है। प्रणाली में पर्याप्त चलनिधि और सीआरआर में शेष तीन चरणों में कटौती से प्रेरित निरंतर मौद्रिक संचरण के बीच, घरेलू मांग स्थिर निवेश को समर्थन देती रहेगी। 45. ऐसी परिस्थितियों में, दरों के लिए उपलब्ध गुंजाइश का लाभ उठाकर नरमी चक्र को बढ़ाकर लंबी अवधि के लिए संवृद्धि की गति को बनाए रखा जा सकता है। रुख में बदलाव करके निभावकारी रुख अपनाने से इस नरमी चक्र में दरों में कटौती की संभावना बढ़ जाती है। अनुकूल चलनिधि स्थितियों और संचरण में और सुधार के साथ, यह अब तक की 100 आधार अंकों की दर कटौती से प्रेरित आय और मांग प्रभावों को बढ़ाएगा। इसके अलावा, दर में कटौती की आशा से बॉण्ड प्रतिफल पर अधोगामी दबाव बढ़ने की संभावना है, जिससे बाजार लिखतों के माध्यम से धन जुटाने के इच्छुक उधारकर्ताओं के लिए बॉण्ड बाजार का आकर्षण बढ़ जाएगा। फिर भी, निभावकारी रुख आरबीआई को खाद्य कीमतों या बाह्य मोर्चे पर अप्रत्याशित घटनाक्रमों की स्थिति में आगे की कटौती में देरी करने या उसे रोकने का लचीलापन देता है। 46. उपर्युक्त के मद्देनजर, मैं चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 5.50 प्रतिशत पर स्थिर रखने के लिए वोट करता हूँ। 47. लेकिन मैं मौद्रिक नीति के रुख को ‘तटस्थ’ से बदलकर ‘निभावकारी’ करने के पक्ष में हूं। श्री इंद्रनील भट्टाचार्य का वक्तव्य 48. भू-राजनीतिक संघर्ष, भू-आर्थिक विखंडन और व्यापार एवं टैरिफ पर सर्वव्यापी अनिश्चितता से उपजे कार्यनीतिक बदलाव से प्रभावित विश्व में, भारतीय अर्थव्यवस्था ने मजबूती और आघात सहनीयता का प्रदर्शन किया है। सेवा क्षेत्र की उत्साहजनक गतिविधियों और विनिर्माण क्षेत्र में सुधार के आधार पर, 2025-26 की पहली तिमाही में जीडीपी में 7.8 प्रतिशत संवृद्धि दर दर्ज की गई, जो आम सहमति के अनुमान से काफी अधिक है।12 अब तक उपलब्ध उच्च-आवृत्ति संकेतक 2025-26 की दूसरी तिमाही में आर्थिक गतिविधियों में आघात सहनीयता का संकेत देते हैं; इसलिए, दूसरी तिमाही में भी संवृद्धि उत्साहजनक बनी रहने की संभावना है। 49. भविष्य में, 2025-26 की दूसरी छमाही और उसके बाद की संवृद्धि, घरेलू अनुकूल परिस्थितियों और बाह्य प्रतिकूल परिस्थितियों के परस्पर प्रभाव से निर्धारित होने की संभावना है। जीएसटी युक्तिकरण, आयकर राहत, पिछली मौद्रिक नीतिगत कार्रवाइयों और आज रिज़र्व बैंक द्वारा घोषित कई विनियामक उपायों जैसे संवृद्धि समर्थक उपायों और नीतियों से घरेलू मांग को बढ़ावा मिलने की आशा है। सौम्य मुद्रास्फीति संभावना और कम जीएसटी दरें भी शहरी उपभोग मांग में बहाली के लिए सहायक हैं। मानसून का स्थानिक और सामयिक वितरण आम तौर पर कृषि गतिविधि और ग्रामीण मांग के लिए सकारात्मक रहा है। अनुकूल वित्तीय स्थितियों के साथ, सरकार और रिज़र्व बैंक द्वारा अपनाई गई कई संवृद्धि-समर्थक नीतियां भी निजी निवेश भावनाओं में बदलाव के लिए उत्प्रेरक होनी चाहिए। तथापि, टैरिफ और व्यापार संबंधी अनिश्चितताएँ बाह्य मांग को बाधित करेंगी, यद्यपि उच्च उपभोग व्यय के माध्यम से इसकी आंशिक रूप से भरपाई हो सकती है। इन सभी कारकों और पहली तिमाही के लिए उच्च प्राप्त आंकड़ों को ध्यान में रखते हुए, 2025-26 के लिए जीडीपी संवृद्धि को अब अगस्त नीति से 30 आधार अंकों तक ऊर्ध्वगामी संशोधित किया गया है। 50. 10 महीनों की अवधि में, हेडलाइन मुद्रास्फीति अक्तूबर 2024 में 6.2 प्रतिशत से घटकर जुलाई 2025 में 1.6 प्रतिशत रह गई, और फिर अगस्त में बढ़कर 2.1 प्रतिशत हो गई। यह तीव्र अवस्फीति पूरी तरह से खाद्य मुद्रास्फीति में भारी गिरावट के कारण हुई। यह अप्रत्याशित रूप से तीव्र नरमी और एक विस्तारित अवधि तक इसका जारी रहना यह दर्शाता है कि खाद्य मुद्रास्फीति का प्रक्षेपवक्र पहले की अपेक्षा अधिक सौम्य रहने की संभावना है। इसके अलावा, जीएसटी को युक्तिसंगत बनाने से कीमतों में कमी आने की संभावना है, तथापि यह कमी अंतिम उपभोक्ता तक पहुंचने वाले लाभ की सीमा पर निर्भर करेगी। संचयी रूप से, इन कारकों के कारण 2025-26 के लिए हेडलाइन मुद्रास्फीति के पूर्वानुमान में 2.6 प्रतिशत की गिरावट आई, जो जून 2025 में 3.7 प्रतिशत के अनुमान से 110 आधार अंकों का संचयी संशोधन है। तिमाही पूर्वानुमान प्रक्षेप वक्र के अनुसार, मुद्रास्फीति 2025-26 की तीसरी तिमाही तक लक्ष्य से काफी नीचे रहने की आशा है, लेकिन उसके बाद इसमें उत्तरोत्तर वृद्धि होगी। इसलिए, वर्तमान अत्यंत निम्न स्तरों को एक क्षणिक घटना के रूप में देखा जाना चाहिए, और मौद्रिक नीति को पिछले मौद्रिक और राजकोषीय उपायों के संचयी प्रभाव से उत्पन्न मध्यम अवधि में संभावित मांग दबावों के प्रति सजग रहना होगा। साथ ही, मौसम संबंधी अनिश्चितताओं और अंतर्राष्ट्रीय पण्य कीमतों में उतार-चढ़ाव से संभावित आपूर्ति आघातों से भी सावधान रहने की आवश्यकता है। 51. उपरोक्त चर्चा से यह निष्कर्ष निकाला जा सकता है कि मुद्रास्फीति में तीव्र नरमी ने निस्संदेह नीतिगत दरों में और नरमी के लिए गुंजाइश उत्पन्न की है। तथापि, मैं कई कारणों से इस समय विराम लेने का प्रस्ताव करता हूँ। ये कारण हैं: (i) बढ़ती अनिश्चितता को देखते हुए, इस समय दरों में कटौती का अपेक्षित प्रभाव नहीं हो सकता है; (ii) सभी पूर्व मौद्रिक और राजकोषीय उपायों के साथ-साथ आगामी उपायों (सीआरआर में कटौती) को वित्तीय प्रणाली में अपना प्रभाव डालने देना; और (iii) दरों में कटौती की बाज़ार की कोई प्रत्याशा न होने13 के कारण, दरों में कोई भी कटौती बाज़ार को आश्चर्यचकित कर सकती है, जो मध्यम अवधि में नीतिगत विश्वसनीयता के लिए हानिकारक है। 52. मौजूदा अनिश्चितताओं को देखते हुए, मैं भी तटस्थ रुख जारी रखने पर सहमत हूँ क्योंकि इससे केंद्रीय बैंकों को विशिष्ट नीतिगत बदलावों के प्रति प्रतिबद्धता से बचने में मदद मिलती है।14 एक तटस्थ रुख, उभरती आवश्यकताओं के अनुरूप दो-तरफ़ा बाज़ार परिचालन में सक्रिय और दक्ष रहने के लिए आवश्यक लचीलापन प्रदान करता है। इस स्तर पर निभावकारी रुख की ओर किसी भी बदलाव को भविष्य की ब्याज दर के स्पष्ट अग्रिम मार्गदर्शन के रूप में देखा जा सकता है, जो यह दर्शाता है कि इसमें केवल गिरावट ही आ सकती है। ऐसे सीधे मार्गदर्शन से बचना होगा क्योंकि एक तटस्थ रुख दर में कटौती के साथ असंगत नहीं होती है। इस परिवेश में, संदेश को प्रभावी संचार के साथ व्यक्त करना होगा क्योंकि गलतियाँ महंगी पड़ सकती हैं। इस संदर्भ में, पूर्व फेड अध्यक्ष की यह समझदारी भरी सलाह याद रखना उचित है, "मौद्रिक नीति 98% बातें और केवल 2% कार्रवाई हो सकती है, लेकिन गलत संदेश भेजने की कीमत बहुत अधिक हो सकती है।"15 डॉ. पूनम गुप्ता का वक्तव्य 53. भारतीय अर्थव्यवस्था कुल मिलाकर आघात-सह साबित हो रही है, तथा इस वर्ष और अगले वर्ष, 6.5 से 7.0 प्रतिशत के बीच स्वस्थ संवृद्धि दर प्राप्त करने की ओर अग्रसर है। निम्न एवं स्थिर मुद्रास्फीति भी एक स्वागत योग्य कारक रही है। मजबूत घरेलू मांग के आधार पर अंतर्निहित आघात-सहनीयता के अलावा, सक्रिय नीतिगत प्रतिक्रिया, जटिल और तेजी से विकसित हो रहे वैश्विक नीतिगत वातावरण द्वारा उत्पन्न चुनौतियों का सामना करने के लिए अर्थव्यवस्था को मजबूती प्रदान कर रही है। यदि प्रतिकूल वैश्विक परिस्थितियां न होतीं, तो शायद इससे निजी निवेश चक्र में बदलाव आ गया होता और आर्थिक संवृद्धि में और तेजी आ गई होती। 54. इस संदर्भ में, अगस्त में एमपीसी की पिछली बैठक के बाद से घटित निम्नलिखित घटनाक्रम, नीति के इस दौर पर प्रभाव डालेंगे। 55. 22 सितंबर 2025 से तर्कसंगत जीएसटी दरों के कार्यान्वयन के साथ, मुद्रास्फीति की संभावना अधिक सौम्य प्रतीत होती है। इसके साथ खाद्य पदार्थों की कीमतों में कम वृद्धि के कारण आरबीआई ने पिछली नीति के बाद से चालू वर्ष के मुद्रास्फीति अनुमान को 50 आधार अंक घटाकर 2.6 प्रतिशत कर दिया है। 56. इसके साथ- साथ, संवृद्धि की संभावना भी विकसित हुई है। 2025-26 की पहली तिमाही के लिए 7.8 प्रतिशत की अनुमानित संवृद्धि दर से अधिक मजबूत होने तथा 2025-26 की दूसरी तिमाही में मजबूत विस्तार की ओर इशारा करने वाले विभिन्न संकेतकों के कारण, 2025-26 के लिए संवृद्धि पूर्वानुमान को संशोधित कर 6.8 प्रतिशत तक बढ़ा दिया गया है। इससे अमेरिकी टैरिफ के अपेक्षित प्रतिकूल प्रभाव समाप्त हो जाते हैं, तथा आंशिक रूप से इसकी भरपाई जीएसटी युक्तिकरण के संभावित संवृद्धि प्रेरक प्रभावों से हो जाती है। 57. जहां तक तिमाही और छमाही आधार पर आर्थिक परिणामों का प्रश्न है, वित्तीय वर्ष की दूसरी छमाही की तुलना में पहली छमाही में संवृद्धि काफी अधिक रहने का अनुमान है। दूसरी ओर, मुद्रास्फीति इस वर्ष की दूसरी और तीसरी तिमाही के दौरान 1.8 प्रतिशत पर अधिक सौम्य रहने का अनुमान है, तथा प्रतिकूल आधार प्रभाव के लागू होने के कारण अगले वर्ष चौथी तिमाही में 4.0 प्रतिशत और पहली तिमाही में 4.5 प्रतिशत तक बढ़ने की उम्मीद है। 58. वर्णित संवृद्धि-मुद्रास्फीति मिश्रण, विशेष रूप से दूसरी छमाही में धीमी संवृद्धि और सौम्य मुद्रास्फीति दर ने नीतिगत दरों को और कम करने के लिए कुछ गुंजाइश उत्पन्न की है; फिर भी इस समय दरों में कटौती के पक्ष में वोट करना मेरे लिए कठिन है। 59. ऐसा निम्नलिखित कारणों से है। 60. प्रथम, हालांकि सरकार द्वारा हाल ही में घोषित उपायों से उपभोक्ता भावना को काफी बल मिला है, तथापि ये उपाय अभी भी अपना काम कर रहे हैं। यह समझदारी होगी कि इन उपायों के प्रभाव को पर्याप्त रूप से महसूस किया जाए, उसके बाद ही कोई अन्य सहायक उपाय किया जाए। दूसरा, इस कैलेंडर वर्ष के दौरान आरबीआई द्वारा घोषित नीतिगत दर में कटौती भी वर्तमान में प्रणाली के माध्यम से प्रसारित की जा रही है। इस समय ब्याज दरों में कटौती की घोषणा केवल मामूली रूप से ही प्रभावी हो सकती है। तीसरा, वैश्विक अनिश्चितताएं बहुत तेजी से विकसित हो रही हैं। इस समय नीतिगत अस्त्र- शस्त्र को समाप्त करना तब तक उचित नहीं लगता जब तक कि इस बात पर अधिक स्पष्टता न हो जाए कि आगे वैश्विक नीतिगत वातावरण किस प्रकार सामने आएगा। 61. अतः, मैं यथास्थिति अर्थात नीतिगत रेपो दर को 5.5 प्रतिशत पर अपरिवर्तित रखने के पक्ष में वोट करता हूं। 62. नीतिगत दर में ठहराव के लिए वोट करते समय, मैं निम्नलिखित विचारों के आधार पर रुख को तटस्थ बनाए रखने का प्रस्ताव करता हूं। 63. यद्यपि भविष्योन्मुखी संवृद्धि-मुद्रास्फीति गतिशीलता को देखते हुए संभवतः कुछ गुंजाइश खुल गई है, फिर भी मेरा मानना है कि रुख को बदलकर निभावकारी करने की आवश्यकता नहीं है, क्योंकि तटस्थ रुख हमें आवश्यकता पड़ने पर रेपो दर को कम करने से नहीं रोकता है। 64. इसके अलावा, बढ़ती वैश्विक अनिश्चितता को देखते हुए, किसी नए रुख के प्रति विश्वासपूर्वक प्रतिबद्ध होना संभव नहीं हो सकता। इसलिए, मैं इस रुख को तटस्थ बनाए रखना ही उचित समझता हूं। श्री संजय मल्होत्रा का वक्तव्य 65. वैश्विक अर्थव्यवस्था, 2025 की पहली छमाही में आघात- सह रही है। उपभोग में तेजी, माल सूची पुनःभंडारण, तथा विलंबित टैरिफ कार्यान्वयन ने संवृद्धि को समर्थन दिया है। हालाँकि, वर्तमान नीतिगत अनिश्चितताओं और भू-राजनीतिक तनावों के कारण नकारात्मक जोखिम के साथ, संभावनाएँ मंद बनी हुई हैं। कुछ देशों में मुद्रास्फीति लक्ष्य से अधिक हो रही है, जबकि उन्नत अर्थव्यवस्थाओं में राजकोषीय चिंताएं बनी हुई हैं। वित्तीय बाजारों के पुनःमूल्य निर्धारण से भी गिरावट का जोखिम है, क्योंकि बांडों पर मंदी की भावना (सख्त प्रतिफल) के बीच इक्विटी बाजार में तेजी बनी हुई है। 66. 2025-26 की पहली तिमाही में घरेलू आर्थिक संवृद्धि भी आघात-सह रही। उच्च आवृत्ति संकेतक बताते हैं कि दूसरी तिमाही में भी इसके मजबूत बने रहने की संभावना है। तथापि, इसके बाद टैरिफ के प्रभाव के कारण इसमें नरमी आने की उम्मीद है, हालांकि जीएसटी को युक्तिसंगत बनाने से इस प्रभाव को आंशिक रूप से कम किया जा सकेगा। कई संकेतक बताते हैं कि चालू वर्ष में कृषि की संभावनाएं उज्ज्वल हैं; परिणामस्वरूप, ग्रामीण मांग में तेजी आने की संभावना है। सेवा क्षेत्र में मजबूत वृद्धि और स्थिर रोजगार स्थितियां संवृद्धि को समर्थन देंगी। हालांकि, मौजूदा टैरिफ और व्यापार संबंधी अनिश्चितताओं के मद्देनजर बाहरी मांग के धीमे रहने की संभावना है। कुल मिलाकर, 2025-26 के लिए संवृद्धि परिणाम अब अगस्त नीति में परिकल्पित 6.5 प्रतिशत की तुलना में 6.8 प्रतिशत अधिक होने की उम्मीद है, भले ही दूसरी तिमाही से संभावना नरम है। 67. जुलाई में हेडलाइन उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति घटकर आठ वर्षों के निम्नतम स्तर 1.6 प्रतिशत पर आ गई, तथा अगस्त में बढ़कर 2.1 प्रतिशत हो गई। मुद्रास्फीति में गिरावट मुख्य रूप से खाद्य घटक के कारण हुई, जिसका कारण आपूर्ति की स्थिति में सुधार तथा आपूर्ति श्रृंखला के प्रबंधन के लिए सरकार द्वारा किए गए उपाय थे। स्वर्ण और चांदी की ऊंची कीमतों के दबाव के बावजूद मुख्य (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति अगस्त में 4.2 प्रतिशत पर सीमित रही। जीएसटी युक्तिकरण और खाद्य कीमतों में नरमी को देखते हुए, 2025-26 के लिए हेडलाइन मुद्रास्फीति का अनुमान अब घटाकर 2.6 प्रतिशत कर दिया गया है, जो अगस्त नीति में 3.1 प्रतिशत और जून में 3.7 प्रतिशत था। 2026-27 की पहली तिमाही में मुद्रास्फीति का पूर्वानुमान भी अनुकूल है तथा इसे नीचे की ओर संशोधित किया गया है। 68. संक्षेप में, यद्यपि वर्तमान अनुमान के अनुसार संवृद्धि दर मजबूत है, फिर भी इसकी संभावना नरम है और यह हमारी आकांक्षाओं से कम रहने की उम्मीद है। अनुमानों में कमी के परिणामस्वरूप हेडलाइन और मुख्य मुद्रास्फीति के लिए सौम्य संभावना से, संवृद्धि को और अधिक समर्थन देने के लिए नीतिगत गुंजाइश बनती है। हालाँकि, सरकार और रिज़र्व बैंक द्वारा शुरू की गई कई संवृद्धि -प्रेरक नीतियों से आगे चलकर संवृद्धि को मदद मिलेगी। राजकोषीय और मौद्रिक उपायों का संचयी प्रभाव अभी पूरी तरह से महसूस नहीं किया जा सका है। टैरिफ़ संबंधी अनिश्चितताएँ अभी भी उभर रही हैं। बाहरी मोर्चे पर अनिश्चितता बहुत ज़्यादा है। इन कारकों को देखते हुए, हालांकि नीतिगत दर में और कटौती करने की गुंजाइश है, फिर भी मेरा मानना है कि यह ऐसा करने का उपयुक्त समय नहीं है, क्योंकि इसका वांछित प्रभाव नहीं होगा। इसलिए, मैं नीतिगत रेपो दर को 5.50 प्रतिशत पर अपरिवर्तित रखने के लिए वोट करता हूं। फिर भी, नीति का उद्देश्य संवृद्धि को सक्षम बनाने वाली स्थितियों को सुविधाजनक बनाना जारी रखना है। आज घोषित कुछ विनियामक उपाय भी इस उद्देश्य में सहायक होंगे। 69. इसके अलावा, मैं तटस्थ रुख बनाए रखना पसंद करूंगा क्योंकि इस स्तर पर निभावकारी रुख में कोई भी परिवर्तन, जैसा कि कुछ सदस्यों द्वारा सुझाया गया है, नीति दर के भविष्य के प्रक्षेप पथ के बारे में एक निश्चित अग्रिम मार्गदर्शन देने के समान होगा। नीतिगत अनिश्चितता, तेजी से विकसित हो रहे घटनाक्रम और धुंधली संभावना से यह संकेत मिलता है कि हमें सावधानी बरतनी चाहिए तथा प्रत्येक नीति के लिए तत्कालीन समष्टि आर्थिक स्थितियों और संभावना के अनुसार दृष्टिकोण अपनाना चाहिए। (ब्रिज राज) प्रेस प्रकाशनी: 2025-2026/1317 1निजी कॉर्पोरेट निवेश: 2024-25 में संवृद्धि और 2025-26 के लिए संभावना”, आरबीआई मासिक बुलेटिन, अगस्त 2025। 2 दरों में कटौती से बैंकों के एनआईएम और आरओए पर प्रतिकूल प्रभाव पड़ सकता है, बशर्ते कि अन्य शर्तें समान रहें। हालाँकि, बैंकिंग क्षेत्र के लिए सीआरआर में 100 आधार अंकों की कटौती और अन्य विनियामकीय सरलीकरण उपायों से इन प्रतिकूल प्रभावों को थोड़ा-बहुत कम किया जा सकेगा। 3 आरबीआई के आंकड़ों के अनुसार, गैर-बैंक स्रोतों से वाणिज्यिक क्षेत्र में संसाधनों का कुल प्रवाह 2025-26 में अब तक 2.66 लाख करोड़ रुपये बढ़ गया है, जो खाद्य से इतर बैंक ऋण में गिरावट की भरपाई से कहीं अधिक है। 4भारत की सकल घरेलू बचत दर 2011-12 में सकल घरेलू उत्पाद के 34.6% से गिरकर वित्त वर्ष 24 में 30.7% हो गई, जिसमें वित्त वर्ष 25 में मामूली वृद्धि हुई। 5 2014-24 के दौरान (दो कोविड वर्षों को छोड़कर) जबकि नीतिगत दरें 7.75%-5.50% की सीमा में महत्वपूर्ण रूप से भिन्न रही हैं, कुल बचत दरें 29.6% से 32.2% की सीमा में उतार-चढ़ाव भरी रही हैं। 6आरबीआई का विश्लेषण घरेलू बचत को बैंक मीयादी जमा से दूर ले जाने का संकेत देता है। परिवारों द्वारा म्यूचुअल फंड और इक्विटी जैसे वैकल्पिक, अधिक लाभ वाले निवेशों की ओर रुख करने के कारण, मीयादी जमाओं की हिस्सेदारी वित्त वर्ष 2020 के 50.54% से घटकर वित्त वर्ष 25 में 45.77% रह गई। 7 भारत का सीएडी2025-26 की पहली तिमाही में जीडीपी के 0.2 प्रतिशत पर आ गया, जबकि 2024-25 की पहली तिमाही में यह जीडीपी के 0.9 प्रतिशत पर था। वित्त वर्ष 26 में, मज़बूत सेवा निर्यात और विप्रेषण प्राप्तियों से सीएडी के आरामदायक स्तर पर बने रहने की आशा है। 8एसएंडपी ग्लोबल को आशा है कि सितंबर में 25 आधार अंकों की कटौती के अलावा, कैलेंडर वर्ष 2025 में फेड द्वारा दो बार 25 आधार अंकों की दर में कटौती की जाएगी। 9 आरबीआई के अनुसार, वर्तमान नरमी चक्र (29 सितंबर तक) में 100 बीपीएस की संचयी नीतिगत रेपो दर में कटौती के सापेक्ष, डब्ल्यूएसीआर, 3 महीने की खज़ाना-बिल दर, एनबीएफसी द्वारा जारी 3 महीने की सीपी और 3 महीने की सीडी दर में क्रमशः 92 बीपीएस, 105 बीपीएस, 118 बीपीएस और 147 बीपीएस की गिरावट आई है। 10 फरवरी-अगस्त 2025 के दौरान, नीतिगत रेपो दर में 100 आधार अंकों (बीपीएस) की कटौती के परिणामस्वरूप, अनुसूचित वाणिज्यिक बैंकों (एससीबी) नए रुपया ऋणों के लिए डब्ल्यूएएलआर में 58 आधार अंकों की कमी आई; ब्याज दर के प्रभाव के कारण 71 आधार अंकों की कमी आई। बकाया रुपया ऋणों के लिए यह कमी 55 आधार अंकों तक है। जमा राशि के संदर्भ में, नई जमाराशियों पर डब्ल्यूएडीटीडीआर में 106 आधार अंकों की गिरावट आई, जबकि इसी अवधि में बकाया जमाराशियों पर 22 आधार अंकों की कमी आई। संचरण सभी क्षेत्रों में व्यापक रहा है। एससीबी की पूँजी पर्याप्तता, चलनिधि, आस्ति गुणवत्ता और लाभप्रदता से संबंधित प्रणाली-स्तरीय वित्तीय मानदंड लगातार मज़बूत बने हुए हैं। एनबीएफसी के प्रणाली-स्तरीय मानदंड भी मज़बूत हैं, और जीएनपीए अनुपात में सुधार हुआ है। 11मजबूत कारोबारी आशावाद के साथ, विनिर्माण पीएमआई अगस्त 2025 में 17.5 वर्षों के उच्चतम स्तर 59.3 पर पहुँच गया। सेवा पीएमआई अगस्त में 15 वर्षों के उच्चतम स्तर 62.9 पर पहुँच गया। 12 अर्थशास्त्रियों के ब्लूमबर्ग सर्वेक्षण ने 2025-26 की पहली तिमाही में 6.6 प्रतिशत की औसत संवृद्धि का अनुमान लगाया है। 13 जैसा कि एकसमान ओआईएस दरों से स्पष्ट है। 14अगस्टिन कार्स्टेंस (2025). "अमेरिका में केंद्रीय बैंकों के लिए सीखे गए सबक और आगे की चुनौतियाँ" विषय पर महाप्रबंधक, अंतरराष्ट्रीय निपटान बैंक द्वारा बीआईएस चैपलटेपेक सम्मेलन, मेक्सिको सिटी में 6 फरवरी को दिया गया भाषण। 15 बेंजामिन एस. बर्नान्के (2015), एक नए ब्लॉग का उद्घाटन, द ब्रुकिंग्स इंस्टीट्यूशन, आर्थिक अध्ययन। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: