IST,

IST,

मौद्रिक नीति वक्तव्य, 2024-25 मौद्रिक नीति समिति (एमपीसी) का संकल्प 4 से 6 दिसंबर 2024

|

मौद्रिक नीति निर्णय वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, मौद्रिक नीति समिति (एमपीसी) ने आज (6 दिसंबर 2024) की अपनी बैठक में यह निर्णय लिया है कि:

परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 6.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.75 प्रतिशत पर यथावत् बनी हुई है।

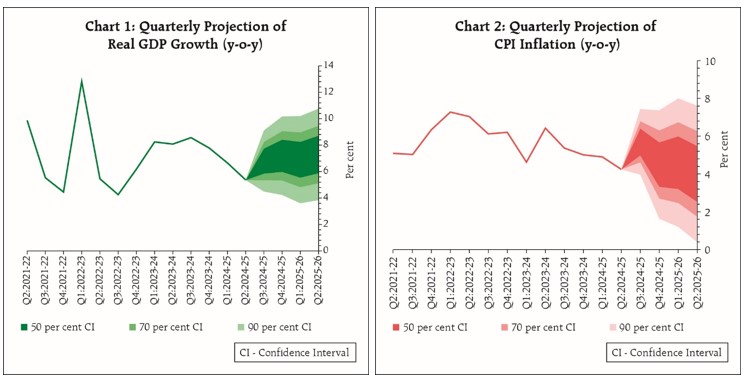

ये निर्णय संवृद्धि को समर्थन देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप हैं। संवृद्धि और मुद्रास्फीति संभावना 2. वैश्विक अर्थव्यवस्था स्थिर बनी हुई है, मुद्रास्फीति में कमी के बावजूद संवृद्धि की गति बनी हुई है, हालांकि यह गति धीमी है। भू-राजनीतिक जोखिम और नीति अनिश्चितता, विशेष रूप से व्यापार नीतियों के संबंध में, वैश्विक वित्तीय बाजारों में अत्यधिक अस्थिरता उत्पन्न कर रही है। 3. घरेलू स्तर पर, वास्तविक सकल घरेलू उत्पाद (जीडीपी) ने 2024-25 की दूसरी तिमाही में 5.4 प्रतिशत की अपेक्षा से कम संवृद्धि दर्ज की, क्योंकि निजी खपत और निवेश में गिरावट आई, जबकि सरकारी व्यय में पिछली तिमाही में संकुचन के बाद अभी सुधार हुआ। आपूर्ति पक्ष पर, दूसरी तिमाही के दौरान सकल मूल्य वर्धन (जीवीए) में संवृद्धि को आघात-सह सेवाओं और कृषि क्षेत्र में सुधार का समर्थन मिला, लेकिन औद्योगिक गतिविधि - विनिर्माण, बिजली और खनन - में कमजोरी ने समग्र संवृद्धि को धीमा कर दिया। आगे चलकर, मजबूत खरीफ खाद्यान्न उत्पादन और रबी की बेहतर संभावनाओं के साथ-साथ औद्योगिक गतिविधि में अपेक्षित तेजी और सेवाओं में निरंतर उछाल, निजी खपत के लिए शुभ संकेत हैं। निवेश गतिविधि में तेजी आने की उम्मीद है। विश्व व्यापार की आघात-सह संभावनाओं से बाहरी मांग और निर्यात को समर्थन मिलना चाहिए। भू-राजनीतिक अनिश्चितताओं, अंतरराष्ट्रीय कमोडिटी कीमतों में उतार-चढ़ाव और भू-आर्थिक विखंडन से उत्पन्न प्रतिकूल परिस्थितियां संभावनाओं के लिए जोखिम उत्पन्न करती रहेंगी। इन सभी कारकों को ध्यान में रखते हुए, 2024-25 के लिए वास्तविक जीडीपी वृद्धि 6.6 प्रतिशत अनुमानित है, जोकि तीसरी तिमाही में 6.8 प्रतिशत और चौथी तिमाही में 7.2 प्रतिशत अनुमानित है। 2025-26 की पहली तिमाही के लिए वास्तविक जीडीपी वृद्धि 6.9 प्रतिशत और दूसरी तिमाही में 7.3 प्रतिशत अनुमानित है (चार्ट 1)। जोखिम समान रूप से संतुलित हैं। 4. अक्तूबर में हेडलाइन सीपीआई मुद्रास्फीति सहन-सीमा के ऊपरी स्तर से ऊपर 6.2 प्रतिशत हो गई, जबकि सितंबर में यह 5.5 प्रतिशत थी तथा जुलाई-अगस्त में यह 4.0 प्रतिशत से नीचे थी, जिसका मुख्य कारण खाद्य मुद्रास्फीति में तीव्र वृद्धि तथा मूल (खाद्य और ईंधन को छोड़कर सीपीआई) मुद्रास्फीति में वृद्धि है। आगे चलकर, सब्जियों की कीमतों में मौसमी कमी और खरीफ की फसल आने के कारण चौथी तिमाही में खाद्य मुद्रास्फीति में नरमी आने की संभावना है; तथा मिट्टी की नमी की अच्छी स्थिति के साथ-साथ जलाशयों का भरपूर स्तर रबी उत्पादन के लिए अच्छा संकेत है। हालांकि, प्रतिकूल मौसम की घटनाएं और अंतरराष्ट्रीय कृषि वस्तुओं की कीमतों में वृद्धि, खाद्य मुद्रास्फीति के लिए ऊर्ध्वगामी जोखिम उत्पन्न करती है। भले ही हाल के दिनों में ऊर्जा की कीमतों में नरमी आई है, लेकिन इसके बने रहने पर नज़र रखने की ज़रूरत है। व्यवसायों को उम्मीद है कि इनपुट लागतों से दबाव उच्च बना रहेगा और चौथी तिमाही से बिक्री कीमतों की वृद्धि में तेज़ी आएगी।1 इन सभी कारकों को ध्यान में रखते हुए, 2024-25 के लिए सीपीआई मुद्रास्फीति 4.8 प्रतिशत रहने का अनुमान है, जोकि तीसरी तिमाही 5.7 प्रतिशत और चौथी तिमाही 4.5 प्रतिशत अनुमानित है। 2025-26 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.6 प्रतिशत और दूसरी तिमाही 4.0 प्रतिशत रहने का अनुमान है (चार्ट 2)। जोखिम समान रूप से संतुलित हैं। मौद्रिक नीति निर्णयों का औचित्य 5. एमपीसी ने कहा कि अक्तूबर की नीति के बाद से भारत में सन्निकट मुद्रास्फीति और संवृद्धि के परिणाम कुछ हद तक प्रतिकूल हो गए हैं। हालांकि, आगे चलकर, रिज़र्व बैंक के सर्वेक्षणों में यथापरिलक्षित, कारोबार और उपभोक्ता मनोभावों में वृद्धि के साथ-साथ आर्थिक गतिविधि में सुधार होने की संभावना है। मुद्रास्फीति में हाल ही में हुई वृद्धि, मुद्रास्फीति संभावना और अपेक्षाओं के लिए कई और अतिव्यापी आघातों के निरंतर जोखिमों को उजागर करती है। बढ़ी हुई भू-राजनीतिक अनिश्चितताओं और वित्तीय बाज़ार में अस्थिरता, मुद्रास्फीति के लिए ऊर्ध्वगामी जोखिम उत्पन्न करते हैं। उच्च मुद्रास्फीति, ग्रामीण और शहरी दोनों उपभोक्ताओं की क्रय शक्ति को कम करती है और निजी उपभोग पर प्रतिकूल प्रभाव डाल सकती है। एमपीसी इस बात पर जोर देती है कि उच्च संवृद्धि के लिए मजबूत आधार केवल टिकाऊ मूल्य स्थिरता के साथ ही सुरक्षित किया जा सकता है। एमपीसी अर्थव्यवस्था के समग्र हित में मुद्रास्फीति और संवृद्धि के बीच संतुलन बहाल करने के लिए प्रतिबद्ध है। तदनुसार, एमपीसी ने इस बैठक में नीतिगत रेपो दर को 6.50 प्रतिशत पर यथावत् रखने का निर्णय लिया। एमपीसी ने मौद्रिक नीति के तटस्थ रुख को जारी रखने का भी निर्णय लिया क्योंकि इससे अवस्फीति और संवृद्धि की प्रगति और संभावना की निगरानी करने और उचित कार्रवाई करने में लचीलापन मिलता है। एमपीसी संवृद्धि को समर्थन प्रदान करते हुए मुद्रास्फीति को लक्ष्य के साथ टिकाऊ आधार पर संरेखित करने पर स्पष्ट रूप से ध्यान केंद्रित किए हुए हैं। 6. श्री सौगत भट्टाचार्य, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने नीतिगत रेपो दर को 6.50 प्रतिशत पर अपरिवर्तित रखने के लिए वोट किया। डॉ. नागेश कुमार और प्रोफेसर राम सिंह ने नीतिगत रेपो दर में 25 आधार अंक कम करने के लिए वोट किया। 7. डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रोफेसर राम सिंह, डॉ. राजीव रंजन, डॉ. माइकल देवब्रत पात्र और श्री शक्तिकान्त दास ने मौद्रिक नीति के लिए तटस्थ रुख को जारी रखने और संवृद्धि को समर्थन प्रदान करते हुए मुद्रास्फीति को लक्ष्य के साथ टिकाऊ आधार पर संरेखित करने पर स्पष्ट रूप से ध्यान केंद्रित करने के लिए वोट किया। 8. एमपीसी की इस बैठक का कार्यवृत्त 20 दिसंबर 2024 को प्रकाशित किया जाएगा। 9. एमपीसी की अगली बैठक 5 से 7 फरवरी 2025 के दौरान निर्धारित है।

(पुनीत पंचोली) प्रेस प्रकाशनी: 2024-2025/1646 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: