IST,

IST,

मौद्रिक नीति वक्तव्य, 2025-26 मौद्रिक नीति समिति का संकल्प 4 से 6 जून 2025

|

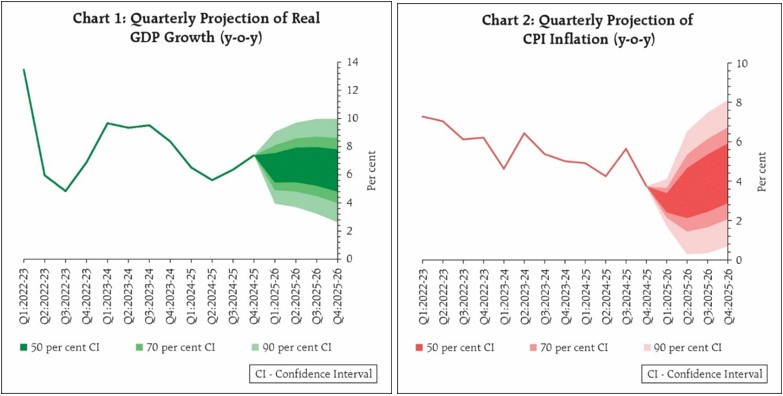

मौद्रिक नीति निर्णय मौद्रिक नीति समिति (एमपीसी) की 55वीं बैठक 4 से 6 जून 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और डॉ. राजीव रंजन बैठक में शामिल हुए। 2. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, एमपीसी ने नीतिगत रेपो दर को तत्काल प्रभाव से 50 आधार अंक (बीपीएस) घटाकर 5.50 प्रतिशत करने के लिए वोट किया। परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर समायोजित हो जाएगी। यह निर्णय संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप है। संवृद्धि और मुद्रास्फीति संभावना 3. अप्रैल में एमपीसी की बैठक के बाद से वैश्विक आर्थिक संभावना संबंधी अनिश्चितता, अस्थायी टैरिफ राहत और व्यापार वार्ता के संबंध में आशावाद से कुछ हद तक कम हुई है। तथापि, यह मनोभावों को कमजोर करने और वैश्विक संवृद्धि की संभावनाओं को कम करने के लिए उच्च स्तर पर बनी हुई है। तदनुसार, बहुपक्षीय एजेंसियों द्वारा वैश्विक संवृद्धि और व्यापार अनुमानों को अधोगामी संशोधित किया गया है। हाल की अवधि में बाजार में उतार-चढ़ाव कम हुआ है, इक्विटी बाजारों में बहाली हुई है, डॉलर इंडेक्स और कच्चे तेल में नरमी आई है, तथापि स्वर्ण की कीमतें ऊंची बनी हुई हैं। 4. राष्ट्रीय सांख्यिकी कार्यालय (एनएसओ) द्वारा 30 मई 2025 को जारी अनंतिम अनुमानों के अनुसार, 2024-25 की चौथी तिमाही में वास्तविक जीडीपी संवृद्धि 7.4 प्रतिशत रही, जबकि तीसरी तिमाही में यह 6.4 प्रतिशत थी। आपूर्ति पक्ष पर, 2024-25 की चौथी तिमाही में योजित सकल मूल्य (जीवीए) में 6.8 प्रतिशत की वृद्धि हुई। 2024-25 के लिए, वास्तविक जीडीपी संवृद्धि 6.5 प्रतिशत रही, जबकि वास्तविक जीवीए में 6.4 प्रतिशत की वृद्धि दर्ज की गई। 5. आगे चलकर, आर्थिक गतिविधि 2025-26 में अपनी गति बनाए रखेगी, जिसे निजी खपत और स्थिर पूंजी निर्माण में वृद्धि का समर्थन प्राप्त होगा। ग्रामीण आर्थिक गतिविधि का निरंतर बने रहना ग्रामीण मांग के लिए अच्छा संकेत है, जबकि सेवा क्षेत्र में निरंतर विस्तार से शहरी मांग में सुधार की उम्मीद है। उच्च क्षमता उपयोग, वित्तीय और गैर-वित्तीय कॉरपोरेट्स के तुलन-पत्र में सुधार और सरकार के पूंजीगत व्यय को बढ़ावा देने से निवेश गतिविधि में सुधार की उम्मीद है। व्यापार नीति अनिश्चितता, वस्तु निर्यात की संभावनाओं पर भारी पड़ रही है, जबकि यूनाइटेड किंगडम के साथ मुक्त व्यापार करार (एफटीए) का निष्कर्ष और अन्य देशों के साथ प्रगति व्यापार गतिविधि को समर्थन प्रदान करते हैं। आपूर्ति पक्ष पर, सामान्य से बेहतर दक्षिण-पश्चिम मानसून के पूर्वानुमान और आघात-सह संबद्ध गतिविधियों के कारण कृषि की संभावनाएं उज्ज्वल बनी हुई हैं। सेवा क्षेत्र से अपनी गति बनाए रखने की उम्मीद है। तथापि, दीर्घकालिक भू-राजनीतिक तनाव तथा वैश्विक व्यापार और मौसम संबंधी अनिश्चितताओं से उत्पन्न प्रभाव विस्तार संवृद्धि के लिए अधोगामी जोखिम उत्पन्न करते हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी संवृद्धि 6.5 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 6.5, दूसरी तिमाही में 6.7, तीसरी तिमाही में 6.6 और चौथी तिमाही में 6.3 प्रतिशत रहेगी (चार्ट 1)। होगी। जोखिम समान रूप से संतुलित हैं। 6. सीपीआई हेडलाइन मुद्रास्फीति में मार्च और अप्रैल के दौरान गिरावट जारी रही, अप्रैल 2025 में हेडलाइन सीपीआई मुद्रास्फीति लगभग छह वर्ष के निचले स्तर 3.2 प्रतिशत (वर्ष-दर-वर्ष) पर आ गई। इसका मुख्य कारण खाद्य मुद्रास्फीति थी, जिसमें लगातार छठे महीने गिरावट दर्ज की गई। ईंधन समूह में अपस्फीति की स्थिति में बदलाव देखा गया तथा मार्च और अप्रैल के दौरान सकारात्मक मुद्रास्फीति प्रिंट दर्ज किए, जो आंशिक रूप से एलपीजी की कीमतों में वृद्धि को दर्शाता है। स्वर्ण की कीमतों में वृद्धि के कारण ऊर्ध्वगामी दबाव पड़ने के बावजूद, मार्च-अप्रैल के दौरान मूल मुद्रास्फीति काफी हद तक स्थिर और नियंत्रित रही। 7. मुद्रास्फीति की संभावना प्रमुख घटकों में सौम्य कीमतों की ओर इशारा करता है। गेहूं के रिकॉर्ड उत्पादन और रबी फसल के मौसम में प्रमुख दालों के उच्च उत्पादन से प्रमुख खाद्य वस्तुओं की पर्याप्त आपूर्ति सुनिश्चित होनी चाहिए। आगे चलकर, मानसून के जल्दी आने के साथ-साथ इसके सामान्य से बेहतर होने की उम्मीद, खरीफ फसल की संभावनाओं के लिए शुभ संकेत है। इसे दर्शाते हुए, मुद्रास्फीति की प्रत्याशाएँ, खासकर ग्रामीण परिवारों के लिए एक मंद प्रवृत्ति दिखा रही हैं। अधिकांश अनुमान, कच्चे तेल सहित प्रमुख वस्तुओं की कीमतों में निरंतर कमी का संकेत दे रहे हैं। इन अनुकूल पूर्वानुमानों के बावजूद, हमें मौसम संबंधी अनिश्चितताओं और अभी भी उभर रही टैरिफ संबंधी समस्याओं के साथ वैश्विक कमोडिटी कीमतों पर उनके प्रभाव पर भी नजर रखनी होगी। इन सभी कारकों को ध्यान में रखते हुए और सामान्य मानसून को मानते हुए, वित्तीय वर्ष 2025-26 के लिए सीपीआई मुद्रास्फीति अब 3.7 प्रतिशत रहने का अनुमान है, जो पहली तिमाही में 2.9 प्रतिशत, दूसरी तिमाही में 3.4 प्रतिशत, तीसरी तिमाही में 3.9 प्रतिशत और चौथी तिमाही में 4.4 प्रतिशत रहेगी। जोखिम समान रूप से संतुलित हैं।  मौद्रिक नीति संबंधी निर्णयों का औचित्य 8. पिछले छह महीनों में मुद्रास्फीति में काफी नरमी आई है, जो अक्तूबर 2024 में सहन-सीमा बैंड से ऊपर थी, अब यह व्यापक आधार पर नरमी के संकेत के साथ लक्ष्य से काफी नीचे आ गई है। निकट अवधि और मध्यम अवधि की संभावना से अब हमें न केवल पिछली बैठक में व्यक्त किए गए 4 प्रतिशत के लक्ष्य के साथ हेडलाइन मुद्रास्फीति के टिकाऊ संरेखण का विश्वास प्राप्त होता है, बल्कि यह विश्वास भी है कि वर्ष के दौरान, इसके लक्ष्य से कुछ हद तक कम रहने की संभावना है। जबकि खाद्य मुद्रास्फीति की संभावना सौम्य बनी हुई है, वैश्विक संवृद्धि में प्रत्याशित मंदी के अनुरूप अंतर्राष्ट्रीय पण्य कीमतों में कमी के कारण मूल मुद्रास्फीति के सौम्य बने रहने की आशा है। वर्ष के लिए मुद्रास्फीति की संभावना को 4.0 प्रतिशत के पिछले पूर्वानुमान से घटाकर 3.7 प्रतिशत किया जा रहा है। दूसरी ओर, चुनौतीपूर्ण वैश्विक वातावरण और बढ़ी हुई अनिश्चितता के बीच संवृद्धि हमारी आकांक्षाओं से कम रही है। 9. अतः, संवृद्धि की गति को बढ़ाने के लिए नीतिगत उपायों के माध्यम से घरेलू निजी खपत और निवेश को प्रोत्साहित करना जारी रखना अनिवार्य है। इस बदली हुई संवृद्धि-मुद्रास्फीति गतिकी के लिए न केवल नीतिगत नरमी जारी रखना आवश्यक है, बल्कि संवृद्धि को समर्थन प्रदान करने के लिए दरों में कटौती को भी आगे बढ़ाना होगा। तदनुसार, एमपीसी ने नीतिगत रेपो दर को 50 आधार अंक घटाकर 5.50 प्रतिशत करने के लिए वोट किया। डॉ. नागेश कुमार, प्रो. राम सिंह, डॉ. राजीव रंजन, डॉ. पूनम गुप्ता और श्री संजय मल्होत्रा ने नीतिगत रेपो दर में 50 आधार अंकों की कटौती के लिए वोट किया। श्री सौगत भट्टाचार्य ने रेपो दर में 25 आधार अंकों की कटौती के लिए वोट किया। 10. फरवरी 2025 से लगातार नीतिगत रेपो दर में 100 आधार अंकों की कटौती करने के बाद, मौजूदा परिस्थितियों में, मौद्रिक नीति के पास संवृद्धि को समर्थन प्रदान करने के लिए बहुत सीमित गुंजाइश बची है। अतः, एमपीसी ने रुख को निभावकारी से बदलकर तटस्थ करने का भी निर्णय लिया। इसके बाद, एमपीसी प्राप्त आंकड़ों और उभरती संभावना का सावधानीपूर्वक आकलन करेगी ताकि सटीक संवृद्धि-मुद्रास्फीति संतुलन बनाने के लिए मौद्रिक नीति के भविष्य के मार्ग को तैयार किया जा सके। तेजी से बदलती वैश्विक आर्थिक स्थिति भी उभरती समष्टि आर्थिक संभावना की निरंतर निगरानी और आकलन को आवश्यक बनाती है। 11. एमपीसी की बैठक का कार्यवृत्त 20 जून 2025 को प्रकाशित किया जाएगा। 12. एमपीसी की अगली बैठक 4 से 6 अगस्त 2025 तक निर्धारित है। (पुनीत पंचोली) प्रेस प्रकाशनी: 2025-2026/489 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: