|

मौद्रिक नीति निर्णय

मौद्रिक नीति समिति (एमपीसी) की 57वीं बैठक 29 सितंबर से 1 अक्तूबर 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और श्री इन्द्रनील भट्टाचार्य बैठक में शामिल हुए।

1. उभरते समष्टि आर्थिक और वित्तीय घटनाक्रमों तथा संभावना का विस्तृत मूल्यांकन करने के बाद, एमपीसी ने सर्वसम्मति से चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत नीतिगत रेपो दर को 5.50 प्रतिशत पर अपरिवर्तित रखने का निर्णय लिया; परिणामस्वरूप, स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत पर बनी रहेगी, जबकि सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर बनी रहेगी। एमपीसी ने तटस्थ रुख बनाए रखने का भी निर्णय लिया।

संवृद्धि और मुद्रास्फीति की संभावना

3. अमेरिका और चीन में मज़बूत संवृद्धि के साथ, वैश्विक अर्थव्यवस्था 2025 में अनुमान से कहीं अधिक आघात-सहनीय रही है। तथापि, नीतिगत अनिश्चितता के बीच, संभावना अभी भी धुंधली बनी हुई है। कुछ उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति उनके निर्धारित लक्ष्य से ऊपर बनी हुई है, जिससे केंद्रीय बैंकों के लिए नई चुनौतियां उत्पन्न हो रही हैं, क्योंकि उन्हें संवृद्धि-मुद्रास्फीति की बदलती गतिकी से निपटना है। वित्तीय बाज़ारों में उतार-चढ़ाव रहा है। दूसरी तिमाही के अमेरिकी संवृद्धि दर के आंकड़ों में वृद्धि के बाद अमेरिकी डॉलर मज़बूत हुआ है, और हाल ही में नीतिगत दर अपेक्षाओं में परिवर्तन को देखते हुए खजाना प्रतिफल में मजबूती आई है।कई उन्नत और उभरती बाज़ार अर्थव्यवस्थाओं में इक्विटी में तेजी बनी हुई है।

4. भारत में, मजबूत निजी खपत और स्थिर निवेश से प्रेरित वास्तविक सकल घरेलू उत्पाद (जीडीपी) ने 2025-26 की पहली तिमाही में 7.8 प्रतिशत की मजबूत संवृद्धि दर्ज की। आपूर्ति पक्ष पर, योजित सकल मूल्य (जीवीए) में 7.6 प्रतिशत की वृद्धि, विनिर्माण क्षेत्र में सुधार और सेवाओं में निरंतर विस्तार के कारण हुई। उपलब्ध उच्च आवृत्ति संकेतक दर्शाते हैं कि आर्थिक गतिविधियाँ निरंतर आघात-सहनीय बनी हुई हैं। अच्छे मानसून और मजबूत कृषि गतिविधि के कारण ग्रामीण मांग मजबूत बनी हुई है, जबकि शहरी मांग में धीरे-धीरे सुधार हो रहा है। केंद्र और राज्य सरकारों के राजस्व व्यय में अब तक वित्तीय वर्ष (अप्रैल-जुलाई) के दौरान मजबूत वृद्धि दर्ज की गई। जुलाई-अगस्त में निर्माण संकेतकों अर्थात सीमेंट उत्पादन और इस्पात खपत में अच्छी वृद्धि से संकेत मिलता है कि निवेश गतिविधि अच्छी बनी हुई है, तथापि पूंजीगत वस्तुओं के उत्पादन और आयात में कुछ नरमी देखी गई है। विनिर्माण क्षेत्र में बहाली जारी है, जबकि सेवा क्षेत्र में गतिविधियां अपनी गति बनाए हुए हैं।

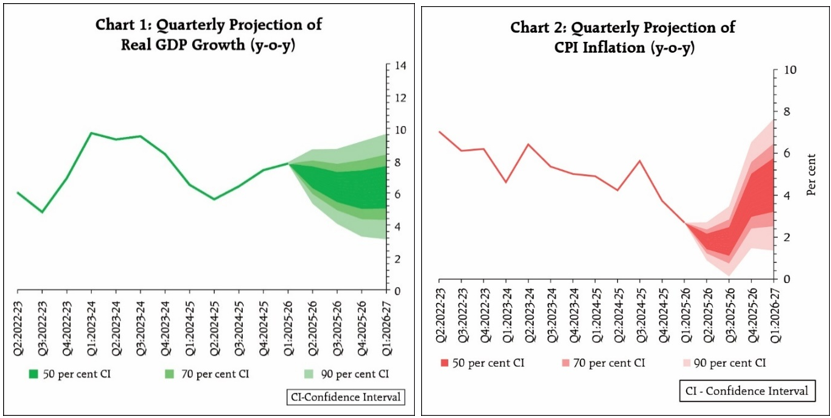

5. भविष्य में, सामान्य से बेहतर मानसून, खरीफ बुवाई की अच्छी प्रगति और पर्याप्त जलाशय स्तर ने कृषि और ग्रामीण मांग की संभावनाओं को और उज्ज्वल कर दिया है। सेवा क्षेत्र में तेजी और स्थिर रोज़गार की स्थिति मांग को बढ़ावा दे रही है, और वस्तु एवं सेवा कर (जीएसटी) दरों के युक्तिकरण से मांग में और वृद्धि होने की आशा है। क्षमता उपयोग में वृद्धि, अनुकूल वित्तीय परिस्थितियाँ और घरेलू मांग में सुधार से स्थायी निवेश को बढ़ावा मिलता रहेगा। तथापि, टैरिफ और व्यापार नीति की मौजूदा अनिश्चितताएँ वस्तुओं और सेवाओं की बाह्य माँग को प्रभावित करेंगी। निवेशकों के जोखिम-मुक्त मनोभावों के कारण लंबे समय से जारी भू-राजनीतिक तनाव और अंतर्राष्ट्रीय वित्तीय बाजारों में अस्थिरता भी संवृद्धि की संभावना के लिए अधोगामी जोखिम उत्पन्न करती है। जीएसटी को सुव्यवस्थित करने सहित कई संवृद्धि-प्रेरक संरचनात्मक सुधारों के कार्यान्वयन से बाह्य प्रतिकूल परिस्थितियों के कुछ प्रतिकूल प्रभावों की भरपाई होने की आशा है। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक जीडीपी संवृद्धि दर अब 6.8 प्रतिशत अनुमानित है, जो दूसरी तिमाही के लिए 7.0 प्रतिशत, तीसरी तिमाही के लिए 6.4 प्रतिशत और चौथी तिमाही के लिए 6.2 प्रतिशत अनुमानित है। 2026-27 की पहली तिमाही के लिए वास्तविक जीडीपी संवृद्धि दर 6.4 प्रतिशत अनुमानित है (चार्ट 1)। जोखिम समान रूप से संतुलित हैं।

6. जुलाई 2025 में हेडलाइन सीपीआई मुद्रास्फीति घटकर आठ वर्ष के निचले स्तर 1.6 प्रतिशत (वर्ष-दर-वर्ष) पर आ गई, जिसके बाद अगस्त में यह बढ़कर 2.1 प्रतिशत हो गई – जो नौ महीने के बाद इसकी पहली बढ़ोत्तरी है। 2025-26 के दौरान अब तक सौम्य मुद्रास्फीति की स्थिति मुख्य रूप से अक्तूबर 2024 के अपने शीर्ष स्तर से खाद्य मुद्रास्फीति में तेज गिरावट से प्रेरित रही है। ईंधन समूह के भीतर मुद्रास्फीति जून-अगस्त के दौरान 2.4-2.7 प्रतिशत की सीमित सीमा में चली गई। अगस्त में मूल मुद्रास्फीति व्यापक तौर पर 4.2 प्रतिशत पर सीमित रही। कीमती धातुओं को छोड़कर, मूल मुद्रास्फीति अगस्त में 3.0 प्रतिशत रही।

7. 2025-26 की दूसरी छमाही के लिए मुद्रास्फीति की संभावना के संदर्भ में, दक्षिण-पश्चिम मानसून की अच्छी प्रगति, खरीफ की अधिक बुवाई, जलाशयों का पर्याप्त स्तर और खाद्यान्नों का पर्याप्त बफर स्टॉक खाद्य कीमतों को सौम्य बनाए रखेगा। हाल ही में लागू जीएसटी दरों में युक्तिकरण से सीपीआई समूह की कई वस्तुओं की कीमतों में कमी आएगी। कुल मिलाकर, मुद्रास्फीति का परिणाम अगस्त के एमपीसी प्रस्ताव में अनुमानित मुद्रास्फीति से कम रहने की संभावना है, जिसका मुख्य कारण जीएसटी दरों में कटौती और खाद्य पदार्थों की कीमतों में नरमी है। दूसरी छमाही के दौरान मध्यम गति की प्रत्याशा के बावजूद, बड़े प्रतिकूल आधार प्रभावों से हेडलाइन सीपीआई मुद्रास्फीति पर, विशेष रूप से चौथी तिमाही में, ऊर्ध्वगामी दबाव पड़ने की संभावना है। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए सीपीआई मुद्रास्फीति अब 2.6 प्रतिशत अनुमानित है, जो दूसरी तिमाही में 1.8 प्रतिशत, तीसरी तिमाही में 1.8 प्रतिशत और चौथी तिमाही में 4.0 प्रतिशत रहेगी। 2026-27 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.5 प्रतिशत अनुमानित है (चार्ट 2)। जोखिम समान रूप से संतुलित हैं।

मौद्रिक नीति संबंधी निर्णयों का औचित्य

8. एमपीसी ने पाया कि ऊपर चर्चा किए गए कारणों से पिछले कुछ महीनों में समग्र मुद्रास्फीति की संभावना और भी अधिक अनुकूल हो गई है। वर्ष 2025-26 के लिए औसत हेडलाइन मुद्रास्फीति को अब जून और अगस्त की नीति में अनुमानित क्रमशः 3.7 प्रतिशत और 3.1 प्रतिशत से कम करके 2.6 प्रतिशत कर दिया गया है। 2025-26 की चौथी तिमाही और 2026-27 की पहली तिमाही के लिए हेडलाइन मुद्रास्फीति को भी अधोगामी संशोधित किया गया है और प्रतिकूल आधार प्रभावों के बावजूद, यह व्यापक तौर पर लक्ष्य के अनुरूप है। इस वर्ष और 2026-27 की पहली तिमाही के लिए मूल मुद्रास्फीति के भी नियंत्रित रहने की आशा है।

9. कमजोर बाह्य मांग के बावजूद, घरेलू कारकों के समर्थन से संवृद्धि की संभावनाएँ मज़बूत बनी हुई हैं। अनुकूल मानसून, न्यूनतर मुद्रास्फीति, मौद्रिक नरमी और हाल ही में किए गए जीएसटी सुधारों के सकारात्मक प्रभाव से इसे और समर्थन मिलने की संभावना है। तथापि, संवृद्धि दर अभी भी हमारी आकांक्षाओं से कम है। यद्यपि वित्तीय वर्ष 2025-26 के लिए संवृद्धि के अनुमान को ऊर्ध्वगामी संशोधित किया जा रहा है, फिर भी तीसरी तिमाही और उसके बाद के लिए पूर्वानुमान पहले की तुलना में थोड़ा कम रहने की आशा है, जिसका मुख्य कारण टैरिफ से संबंधित घटनाक्रम है, हालांकि जीएसटी दरों के युक्तिकरण द्वारा प्रदान की गई गति से यह आंशिक रूप से संतुलित हो जाएगा।

10. संक्षेप में, मुद्रास्फीति में उल्लेखनीय कमी आई है। इसके अलावा, मौजूदा वैश्विक अनिश्चितताओं और टैरिफ संबंधी घटनाक्रमों के कारण 2025-26 की दूसरी छमाही और उसके बाद संवृद्धि दर में गिरावट आने की संभावना है। वर्तमान समष्टि आर्थिक परिस्थितियों और संभावना ने संवृद्धि को और अधिक समर्थन देने के लिए नीतिगत गुंजाइश उत्पन्न की है। तथापि, एमपीसी ने कहा कि अग्रिम मौद्रिक नीति कार्रवाई और हाल के राजकोषीय उपायों का प्रभाव अभी भी जारी है। व्यापार संबंधी अनिश्चितताएँ भी सामने आ रही हैं। इसलिए, एमपीसी ने अगली कार्रवाई की रूपरेखा तय करने से पहले नीतिगत कदमों के प्रभाव और अधिक स्पष्टता आने तक प्रतीक्षा करना उचित समझा। तदनुसार, एमपीसी ने सर्वसम्मति से नीतिगत रेपो दर को 5.5 प्रतिशत पर अपरिवर्तित रखने के लिए वोट किया। एमपीसी ने रुख को तटस्थ बनाए रखने का भी निर्णय लिया। तथापि, दो सदस्यों - डॉ. नागेश कुमार और प्रो. राम सिंह - का विचार था कि रुख को तटस्थ से बदलकर निभावकारी किया जाना चाहिए।

11. एमपीसी की बैठक के कार्यवृत्त 15 अक्तूबर 2025 को प्रकाशित किए जाएंगे।

12. एमपीसी की अगली बैठक 3 से 5 दिसंबर 2025 के दौरान निर्धारित है।

(पुनीत पंचोली)

मुख्य महाप्रबंधक

प्रेस प्रकाशनी: 2025-2026/1216

|

IST,

IST,