IST,

IST,

दूसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2017-18 मौद्रिक नीति समिति (एमपीसी), भारतीय रिज़र्व बैंक का संकल्प

7 जून 2017 दूसरा द्विमासिक मौद्रिक नीति वक्तव्य, 2017-18 मौद्रिक नीति समिति (एमपीसी) ने आज आयोजित अपनी बैठक में वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर निर्णय लिया है कि:

इसके परिणामस्वरूप चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत प्रतिवर्ती रेपो दर 6.0 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 6.50 प्रतिशत पर अपरिवर्तित रहेंगी। एमपीसी का निर्णय मौद्रिक नीति के तटस्थ रुख के अनुरूप है जो वृद्धि को सहारा देते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति का 4% का उद्देश्य +/- 2 प्रतिशत के बैंड के भीतर हासिल करने के मध्यावधि लक्ष्य के अनुरूप है। इस निर्णय को रेखांकित करने वाले मुख्य विचारों को नीचे वक्तव्य में दिया गया है। आकलन 2. एमपीसी की अप्रैल 2017 की बैठक के समय से, वैश्विक आर्थिक गतिविधि में मामूली वृद्धि हुई है जिसमें प्रमुख उन्नत अर्थव्यवस्थाओं (एई) और कुछ उभरती बाजार अर्थव्यवस्थाओं (ईएमई) में वृद्धि होने से सहायता मिली है। अमेरिका में सख्त श्रम बाजार से मजदूरी संबंधी अभिलाभ उत्पन्न हो रहे हैं। इसके साथ ही, हाल के महीनों में औद्योगिक उत्पादन में भी स्थिरता से सुधार हुआ है और खुदरा बिक्री अच्छी रही है, हालांकि घरों की बिक्री में अप्रैल में कमी आई। तथापि, राजनीतिक जोखिम उच्च बने हुए हैं। यूरो क्षेत्र में, लगातार गिरती बेरोजगारी, बढ़ती खुदरा बिक्री और परचेजिंग मैनेजर्स और कारोबारी सर्वेक्षणों में प्रतिबिंबित विनिर्माण की उज्ज्वल संभावना से सुधार में सहायता मिली है। जापान में, मूल्यह्रास हुए येन की सहायता से निर्यात और औद्योगिक गतिविधि से वृद्धि में तेजी आ रही है। तथापि, मजदूरी और मुद्रास्फीति निराशाजनक हैं और घरेलू मांग को पीछे धकेल रहे हैं। उभरती बाजार अर्थव्यवस्थाओं में चीनी अर्थव्यवस्था में विशेषकर विनिर्माण में स्थिरता आ रही है किंतु क्रेडिट प्रेरित ऋण विस्तार के रूप में वित्तीय जोखिम इस संभावना पर प्रभाव डाल सकते हैं। ब्राजील मंदी से उभरता हुआ दिखाई दे रहा है, हालांकि बदतर होती श्रम बाजार स्थिति और राजनीतिक उथल-पुथल के कारण वृद्धि गतिशीलता नाजुक बनी हुई है। रूस में मजबूत होते वैश्विक माहौल से उन्नत हो रहे समष्टि मूल तत्वों सहित सुधार में सहायता मिल रही है। दक्षिण अफ्रीका संरचनागत प्रतिबंधों से जूझ रहा है जो आर्थिक गतिविधि को कम कर रहे हैं। 3. वर्ष की शुरुआत से ही वैश्विक व्यापारिक वस्तुओं की व्यापार मात्रा में बढ़ोतरी वर्ष 2017 की दूसरी तिमाही में बनी रही जिसमें मजबूत होती वैश्विक मांग से सहारा मिला जैसाकि बढ़ते अंतरराष्ट्रीय हवाई मालभाड़े और कंटेनर उत्पादन में दिखाई दिया है। कनाडा और यूएस से उच्चतर उत्पादन से मई में शुरुआत में कच्चे तेल की कीमतें पांच महीने के न्यूनतम स्तर पर पहुंच गई और नरम बनी रही जिन्होंने आपूर्ति में कटौती करके बाजार को कड़ा करने के ओपेक के हाल के प्रयासों को क्षीण कर दिया। गैर-ईंधन पण्य-वस्तु कीमतों के बीच धातुओं की कीमतें चीन से कमजोर मांग की प्रत्याशाओं के कारण कम हो रही हैं। बुलियन कीमतें एक दायरे में बनी हुई हैं जबकि खाद्य कीमतें अप्रैल में सहज हुई किंतु मई में बढ़ गई। ये गतिविधियां सुझाती हैं कि मुद्रास्फीति की संभावना अभी भी तुलनात्मक रूप से उन्नत और उभरती बाजार अर्थव्यवस्थाओं में समान रूप से उदार बनी हुई है। 4. वैश्विक वृद्धि संभावनाओं, व्यापक रूप से प्रणालीगत केंद्रीय बैंकों के उदार मौद्रिक नीति रुख और सामान्य रूप से सकारात्मक आवक आंकड़ों से अंतरराष्ट्रीय वित्तीय बाजारों में तेजी आई है। धीरे-धीरे वित्तीय बाजारों ने भौगोलिक-राजनीतिक घटनाओं के प्रति आघात सहनीयता दिखाई है और तेजी से उनको दर्शाया है। यह प्रतिफलों की पहुंच के नवशक्ति संचार में दिखाई दिया है। देश-विशिष्ट कारकों ने निवेशक भावनाओं को ठीक कर दिया है। अधिकांश उन्नत अर्थव्यवस्थाओं में इक्विटी बाजारों ने दूसरी तिमाही में अमेरिका में पिछले उच्च स्तरों से ऊपर लाभ प्राप्त किया है, जिन्हें जापान में कॉर्पोरेट लाभ से प्रोत्साहन मिला और सहज होते राजनीतिक तनाव तथा यूरो क्षेत्र के मामले में आशावादी आंकड़ों से सहायता मिली। उभरती बाजार अर्थव्यवस्थआओं में एशिया में उच्च मूल्यनिर्धारण किंतु नरम पण्य-वस्तु कीमतों के कारण लेटिन अमेरिका में कमजोर मूल्यनिर्धारण के साथ इक्विटी बाजारों ने मिश्रित कार्यनिष्पादन किया है। प्रमुख उन्नत अर्थव्यवस्थाओं में बॉन्ड प्रतिफल मुख्य रूप से एक दायरे में रहे हैं। उभरती बाजार अर्थव्यवस्थाओं में, कुछ देशों में मुद्रास्फीति दबावों और राजनीतिक अनिश्चितताओं के चलते प्रतिफल कठोर हो गए हैं, किंतु पण्य-वस्तुओं के निर्यातकों के लिए हाल ही में कुछ गिरावट हुई है। मुद्रा बाजारों में फेडरल रिज़र्व के नरम रुख बरतने और अप्रत्याशित राजनीतिक घटनाओं के बाद अमेरिकी डॉलर मई में कमजोर हो गया। मई के मध्य से येन ने अपना मूल्यह्रास झुकाव छोड़ दिया है और यह सुरक्षित आश्रय अपील प्राप्त करता हुआ नजर आया है। उभरती बाजार अर्थव्यवस्थाओं की मुद्राएं जिनका अमेरिकी डॉलर की मजबूती के कारण मूल्यह्रास हुआ था, उनमें पूंजीगत प्रवाहों के नवीकरण और रिस्क-ऑन निवेशकों की जोखिम उठाने की चाहत से हाल में अधिक स्थिरता आई है। 5. 31 मई 2017 से भारत के केंद्रीय सांख्यिकी कार्यालय (सीएसओ) ने वर्ष 2016-17 की चौथी तिमाही के लिए राष्ट्रीय आय लेखा के तिमाही अनुमान, वर्ष 2016-17 के अनंतिम अनुमान और पिछले पांच वर्षों के पुनरीक्षण जारी किए। वर्ष 2016-17 के लिए वास्तविक सकल योजित मूल्य (जीवीए) 6.6 प्रतिशत रखा गया है, जो फरवरी 2017 में जारी दूसरे अग्रिम अनुमानों की तुलना में 0.1 प्रतिशत कम है। यह पुनरीक्षण निर्माण, वित्तीय और व्यावसायिक सेवाओं तथा स्थावर संपदा के संघटकों के लिए चौथी तिमाही में सेवा क्षेत्र में नीचे की ओर समायोजन करना है। कृषि और संबद्ध कार्यकलापों के अनुमानों को अपग्रेड किया गया है जिससे कि इस वर्ष में खाद्यान्न और बागवानी के हर समय के उच्च उत्पादन को सम्मिलित किया जा सके। उद्योग में जीवीए को भी पूर्ववर्ती अनमानों की तुलना में अनंतिम अनुमानों में उच्चतर स्तर पर रखा गया है जिससे कि वर्ष 2011-12 पर पुनः आधारित नए औद्योगिक उत्पादन सूचकांक (आईआईपी) और थोक मूल्य सूचकांक के प्रभाव को दर्शाया जा सके। नए आंकड़े दर्शाते हैं कि वर्ष 2016-17 की पहली तिमाही की शुरुआत में उद्योग और सेवा दोनों क्षेत्रों में गतिविधियों में हुई मंदी चौथी तिमाही में स्पष्ट हो गई। इसके अलावा, वर्षभर की गतिविधियों में कमी के अंतर्निहित कारक हैं जो दूसरी तिमाही से परिचालनरत रहे हैं। समग्र मांग के संघटक चौथी तिमाही में सकल स्थायी निवेश में कमी दर्शाते हैं, जो अग्रिम अनुमानों में दूसरी छमाही में देखे गए परिवर्तनों को अधोमुख (विपरीत) कर रहे हैं। यह नए आईआईपी में पूंजीगत वस्तुओं के उत्पादन की कमी में भी प्रतिलक्षित हुआ है। तथापि, निजी अंतिम उपभोग व्यय ने मजबूत वर्ष-दर-वर्ष वृद्धि दर्ज की। 6. 9 मई को कृषि मंत्रालय (एमओए) ने खाद्यान्न उत्पादन के अपने तीसरे अग्रिम अनुमान जारी किए जिन्होंने वर्ष 2016-17 में हासिल उत्पादन के रिकार्ड स्तर की पुष्टि की और वास्तव में इन्हें ऊपरी ओर 273 मिलियन टन तक संशोधित किया। कृषि मंत्रालय ने 30 मई को फलों और सब्जियों के अपने दूसरे अग्रिम अनुमान भी प्रस्तुत किए और यह भी एक ऐतिहासिक रिकार्ड था। बंपर फसल से लाभ उठाते हुए वर्ष 2017-18 की पहली तिमाही में रबी उत्पादन अब तक पिछले वर्ष की तुलना में काफी उच्चतर रहा है, जो खाद्य भंडार की भरपाई करता है और इन्हें मई 2017 में 61.9 मिलियन टन तक पहुंचाता है, यह बफर मानदंड से तीन गुणा है। 6 जून को भारतीय मौसम विभाग (आईएमडी) ने सामान्य और सुवितरित दक्षिण-पश्चिम (जून-सितंबर) मानसून के अपने पूर्वानुमान की पुनः पुष्टि की जो कृषि संभावना के लिए अच्छी भविष्यवाणी है। 7. 12 मई को सीएसओ द्वारा जारी आईआईपी पर नई श्रृंखला क्षेत्र की अंतर्निहित संरचनात्मक गतिशीलता को बेहतर ढंग से अभिग्रहण करने के लिए, औद्योगिक गतिविधियों के कवरेज में सुधार, भारों का पुनर्निर्माण और उप-क्षेत्रों को पुन: वर्गीकृत करता है और सूचकांक पर ढेलेदार वस्तुओं के प्रभाव को कम करता है। नतीजतन, नई श्रृंखला के आधार पर 2016-17 के दौरान औद्योगिक उत्पादन में 5.0 प्रतिशत (पुरानी श्रृंखला में 0.7 प्रतिशत के मुकाबले) की वृद्धि हुई । चालू वित्त वर्ष की शुरुआत में, कोयला, कच्चे तेल और सीमेंट में संरचनात्मक बाधाओं और कम मांग के कारण संकुचन से अप्रैल में आठ प्रमुख उद्योगों का उत्पादन तेजी से घट गया। इसके अलावा, अपेक्षाकृत महंगे थर्मल उत्पादन मूल्य से घटी हुई मांग के कारण बिजली उत्पादन में कमी आई। इसके विपरीत, इस्पात के उत्पादन में निर्यात के कारण और उर्वरक में सामान्य तौर पर मानसून की अपेक्षाओं से वृद्धि हुई। 8. रिज़र्व बैंक के औद्योगिक आउटलुक सर्वेक्षण के अप्रैल दौर से उत्पन्न कारोबारी प्रत्याशा सूचकांक 2017-18 की दूसरी तिमाही में विनिर्माण क्षेत्र में आशावाद को दर्शाती है जो ग्रामीण मांग, निर्यात और मुनाफा मार्जिन की बढ़ती उम्मीदों से प्रेरित है। दूसरी ओर, विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) ने मई में क्रमिक रूप से सुधार हुआ क्योंकि अनुबंधित रोजगार और नए ऑर्डर घरेलू और निर्यात दोनों में गिरावट आई थी। हालांकि, सूचकांक विस्तार क्षेत्र में रहा और क्रमिक रूप से तीसरे महीने के लिए भविष्य के आउटपुट सूचकांक में तेजी आई। 9. अप्रैल में सेवा क्षेत्र में गतिविधि की उच्च आवृत्ति वास्तविक संकेतक मिश्रित कार्यनिष्पादन का संकेत देते हैं। परिवहन उप-क्षेत्र में, वायु और रेल द्वारा गाड़ी भाड़े में वृद्धि से गति बढ़ी, और शहरी मांग की निरंतरता की ताकत से यात्री कारों की बिक्री की गति बढ़ी। वाणिज्यिक वाहनों और तीन पहिया वाहनों की बिक्री में संकुचन हुआ, हालांकि, नए उत्सर्जन मानदंडों और प्रौद्योगिकी परिवर्तनों के प्रभाव एक हिस्से में प्रतिबिंबित हुए। दोपहिया वाहन बिक्री उदासीन रही, जो अभी भी मंद ग्रामीण मांग का संकेत देती है। संचार उप-क्षेत्र में, वॉयस और डेटा सेवाओं के ग्राहक आधार में एक मजबूत वृद्धि हुई। होटल, रेस्तरां और आतिथ्य उप-क्षेत्र में विदेशी पर्यटक आगमन और हवाई यात्री यातायात में घरेलू और अंतर्राष्ट्रीय दोनों यात्रियों की सहायता से निरंतर वृद्धि हुई । स्टील की खपत और सीमेंट के उत्पादन दोनों की गति हालांकि धीमी रही जो निर्माण गतिविधि में लगातार कमजोरी की ओर इशारा करती हैं। मई के लिए सेवा पीएमआई रोजगार पर आशावाद के साथ, अंतर्निहित मांग की स्थिति में सुधार को दर्शाते हुए, नए व्यवसाय में विस्तार के साथ नवम्बर 2016 से अपने उच्चतम स्तर तक पहुंचा। 10. उपभोक्ता मूल्य सूचकांक (सीपीआई) में वर्ष-दर-वर्ष में होने वाले परिवर्तनों से परिकलित रिटेल मुद्रास्फीति अप्रैल में एक ऐतिहासिक निम्न स्तर पर पहुंची,एक बड़े आधारभूत प्रभाव से नीचे खींची गई जिसने उस गति को अभिभूत किया जो कि महीने के ऐतिहासिक रिकॉर्ड के मुकाबले कमजोर था। इस आश्चर्यजनक नरमी में दाल और सब्जियों की कीमतों में गिरावट के कारण खाद्य मुद्रास्फीति में तेज गिरावट अंतर्निहित थी।इसके अलावा, अनाज, अंडे, तेल और वसा और मसालों की कीमतों में सुधार से गति कम करने में योगदान दिया। दालों के मामले में, रकबा, खरीद, बफर स्टॉकिंग और आयात में विस्तार के कारण आपूर्ति में बड़े पैमाने पर वृद्धि से अगस्त 2016 से कीमतों में भारी गिरावट की शुरूआत हुई। मौसमी पैटर्न के मुताबिक मंडियों में काफी अधिक आवक की वजह से, सब्जियों की कीमतों में जुलाई से स्पष्ट रूप से गिरावट आईं जो विमुद्रीकरण के दौरान फायर सेल्स के साथ गिरावट को सुस्पष्ट करते हुए जनवरी 2017 में सबसे निचले स्तर पर पहुंची। आम तौर पर पूर्व मानसून के महीनों में मौसमी उपचैतन्य अब तक मौन साधे हुए है। इसके विपरीत, ईंधन समूह में मुद्रास्फीति बोर्ड को पार कर गई है। तरलीकृत पेट्रोलियम गैस (एलपीजी) और केरोसीन की कीमतें अंतरराष्ट्रीय कीमतों के समर्थन में बढ़ गई, जबकि सब्सिडी को कैलिब्रेटेड कमी के रास्ते पर सेट किया गया। ग्रामीण घरों द्वारा उपयोग किए जाने वाले ईंधन में लगातार तीसरे महीने में वृद्धि हो गई, जिससे ग्रामीण और शहरी परिवारों के बीच ईंधन महंगाई के मुकाबले के बीच का अंतर कम हो गया। इन घटनाओं के जवाब में, रिज़र्व बैंक द्वारा किए गए परिवारों की मुद्रास्फीति प्रत्याशाओं के सर्वेक्षणों में आगामी तीन महीनों और एक वर्ष आगे की प्रत्याशाओं के मुताबिक, महंगाई की उम्मीदें में मामूली कमी दर्ज की गई है। 11. खाद्य और ईंधन को छोड़कर, मुद्रास्फीति एक महीने पहले से 60 आधार अंकों से घटकर 4.4 प्रतिशत हो गई। पिछले महीने में अंतरराष्ट्रीय कच्चे तेल की कीमतों में नरमी को कम करने के लिए अप्रैल में घरेलु पेट्रोल और डीजल की कीमतों में देरी से और संचयी निम्न स्तरीय समायोजन अन्य कारकों में से एक था। परिवहन और संचार, शिक्षा, मनोरंजन और स्वास्थ्य में अंतर्निहित सेवाओं के संबंध में मुद्रास्फीति में सुधार हुआ। औद्योगिक आउटलुक सर्वेक्षण और विनिर्माण और सेवाओं के लिए पीएमआई से संकेत मिलता है कि मूल्य निर्धारण शक्ति कमजोर बनी हुई है। 12. विमुद्रीकरण के बाद बैंकिंग प्रणाली में अतिरिक्त चलनिधि को अप्रैल और मई में रु. 1.5 ट्रिलियन की नई परिचालनगत मुद्रा की मात्रा में कमी किए जाने के बावजूद सरकार द्वारा अत्यधिक व्यय के कारण प्रणाली में चलनिधि का पुन:अंतर्वेशन हुआ। इसके कारण बैंकिंग प्रणाली में समग्र अतिरिक्त चलनिधि का दैनिक औसत बढ़कर अप्रैल में रु. 4.2 ट्रिलियन और मई में रु. 3.5 ट्रिलियन हो गया। बैंकों ने मार्च-अंत से संबंधित तुलन-पत्रों में संशोधन के लिए जिस अतिरिक्त आरक्षित निधि का प्रयोग किया था उसे वापस करने के कारण भी रु. 0.8 ट्रिलियन की अतिरिक्त चलनिधि जमा हुई। इन गतिविधियों के संदर्भ में रिज़र्व बैंक की चलनिधि कम करने संबंधी परिचालनों और इनके फलस्वरूप मुद्रा बाजार दरों पर पड़ने वाले अधोगामी दबाव के अंतर्गत निम्नलिखित शामिल हैं – बाजार स्थिरता योजना (एमएसएस) के तहत 312 दिवसीय से 329 दिवसीय अवधि के खजाना बिलों (टीबी) के निर्गमन के माध्यम से अधिग्रहीत रु.1 ट्रिलियन की राशि, रु. 0.7 ट्रिलियन के नगदी प्रबंध बिलों (सीएमबी) की नीलामी, जिसकी शुरुआत सरकार के नकद शेष में कमी के कारण हुई, तथा अलग-अलग अवधि के परिवर्तनशील दर वाले रिवर्स रेपो नीलामी हुई जिसके कारण शेष अतिरिक्त चलनिधि का औसत अप्रैल में 3.8 ट्रिलियन और मई में रु. 3.4 ट्रिलियन हो गया। अप्रैल 2017 में चलनिधि समायोजन सुविधा (एलएएफ) के दायरे के +/- 50 आधारभूत अंकों से घटकर +/-25 आधारभूत अंक रह जाने से इन परिचालनों से यह सुनिश्चित हुआ कि भारित औसत हाजिर मुद्रा दर (डब्लूएसीआर), जो मौद्रिक नीति का परिचालनगत लक्ष्य होता है, का कारोबार निर्धारित सीमा के भीतर हो। डब्लूएसीआर और नीतिगत रेपो दर के बीच का जो अंतर मार्च-अप्रैल में 29-32 आधारभूत अंक का था वह मई में घटकर 21 आधारभूत अंक रह गया। 13. वैश्विक व्यापार के माहौल में हो रहे धीमे सुधार के साथ मार्च और अप्रैल 2017 में व्यापारिक माल के निर्यात में द्वि-अंकीय वृद्धि हुई। इस वृद्धि में 80 प्रतिशत योगदान अभियांत्रिकीय वस्तुओं, पेट्रोलियम उत्पादों, रत्नों एवं आभूषणों, सिले-सिलाए कपड़ों और रसायनों का रहा। घरेलू मांग के चलते व्यापारिक माल के आयात में भी तेजी से वृद्धि हुई। अमेरिकी डॉलर में व्यक्त करें तो यह वृदि्ध 2011 के स्तर से उछाल के साथ 47.2 प्रतिशत हो गई। पेट्रोलियम और उसके उत्पादों के आयात में मूल्य प्रभाव के कारण तेजी से वृद्धि हुई, क्योंकि ओपेक देशों द्वारा उत्पादन में कमी के कारण कच्चे तेल के मूल्यों में सुधार हुआ। मात्रा की दृष्टि से स्वर्ण आयात में भी वृद्धि हुई। इसका प्रारंभिक कारण तो मौसमी और त्योहारी मांग रही किंतु बाद में वस्तु एवं सेवा कर (जीएसटी) लागू किए जाने के पूर्वाभास के साथ स्वर्ण संचयन इसका कारण रहा। मार्च एवं अप्रैल में हुई कुल आयात वृद्धि में गैर-तेल गैर-स्वर्ण आयात का योगदान कुल आयात वृद्धि का लगभग आधा रहा। इससे इलेक्ट्रॉनिक वस्तुओं, मोतियों और कीमती पत्थरों, कोयला, मशीनरी तथा मशीनी उपकरणों के लिए विदेशी बाजारों पर अपेक्षाकृत अधिक निर्भरता का पता चलता है। आयात वृद्धि के निर्यात वृद्धि की तुलना में काफी अधिक रहने के कारण व्यापार घाटा काफी बढ़ा। वर्ष 2016-17 के लिए चालू खाता घाटे (सीएडी) का सकल घरेलू उत्पाद (जीडीपी) का 01 प्रतिशत से कम रहने की संभावना है। ठीक पिछली तिमाही से भिन्न, अप्रैल-मई 2017 में पूंजी प्रवाह में विदेशी संविभाग निवेश (एफपीआई) का प्रभुत्व रहा। इसका कारण वृद्धि की वैश्विक संभावनाओं में सुधार होने से निवेशक की जोखिम संबंधी भावनाओं में परिवर्तन रहा। संघ के बजट में कराधान के मामलों में स्पष्टता भी आई और राज्य के निर्णायक चुनाव परिणामों से भी संरचनागत सुधारों में तेजी आने की संभावना बलवती हुई। 2 जून 2017 की स्थिति के अनुसार विदेशी मुद्रा आरक्षित निधि 381.2 बिलियन अमेरिकी डॉलर रही। संभावना 14. फरवरी और मार्च में मजबूती से निर्मित हो रहे पथ से मुद्रास्फीति के अचानक काफी विपथन होने से बहुत से मुद्दे उत्पन्न हो गए हैं जिनका ध्यान मुद्रास्फीति की संभावना व्यक्त करते वक्त रखा जाना होगा। प्रथम, इस बात का आकलन करने की आवश्यकता है कि अप्रैल में असामान्य रूप से निम्न स्तर पर रही मुद्रास्फीति बनी रहती या नहीं। द्वितीय, दालों के मूल्य में कमी स्पष्ट रूप से रिकॉर्ड उत्पादन एवं आयात के कारण आपूर्ति की प्रचुरता के प्रभाव से हुई है। मूल्यों में वृद्धि को नियंत्रित रखने के लिए खुले व्यापार की उपलब्धता सहित नीतिगत हस्तक्षेपों की परिकल्पना की जा सकती है। तृतीय, अप्रैल में प्रभावशील रहे पेट्रोल और डीजल के मूल्यों में संचयी अधोगामी समायोजन को 01 जून को व्यापक रूप से वापस ले लिया गया है। चतुर्थ, बढ़ती ग्रामीण मजदूरी एवं खपत की मजबूत मांग के मद्देनजर खाद्य एवं ईंधन को छोड़कर मुद्रास्फीति में कमी क्षणिक हो सकती है। इस प्रकार से, मुद्रास्फीति के अप्रैल के स्तर ने उभरते मुद्रास्फीति पथ की अनिश्चितता को, विशेषरूप से निकट महीनों में, काफी बढ़ा दिया है। यदि अप्रैल में स्पष्ट रूप से देखी गई स्थिति बनी रहती है तो मुख्य मुद्रास्फीति के, नीतिगत हस्तक्षेपों के बिना, वर्ष के पूर्वार्द्ध में 2.0-3.5 प्रतिशत के दायरे में रहने और उत्तरार्द्ध में 3.5-4.5 प्रतिशत के दायरे में रहने का अनुमान है (चार्ट 1)। जोखिम संतुलन बना हुआ है, हालांकि जोखिम की उत्पत्ति पर मानसून के स्थानिक और सामयिक वितरण तथा सरकार के प्रभावी खाद्य नियंत्रण की महत्वपूर्ण भूमिका रहेगी। बड़े कृषि ऋणों की माफी की घोषण के साथ ही राजकोषीय कमी के जोखिम में वृद्धि हुई है, जो मु्द्रास्फीति के फैलने वाले प्रभावों को सामान्यरूप से अपरिहार्य बना देती है। वर्तमान स्थिति में, आयातित मुद्रास्फीति के रूप में परिणत होने वाले वैश्विक राजनैतिक और वित्तीय जोखिम तथा 7वें वेतन आयोग की अनुसंशाएं लागू होने से भत्तों का आहरण किया जाना ऊर्द्धगामी जोखिम हैं। 7वें वेतन आयोग की अनुसंशाएं लागू किए जाने की तारीख की अभी तक घोषणा नहीं की गई है और इसलिए आधारभूत अनुमानों की गणना में इसे शामिल नहीं किया गया है। जीएसटी लागू किए जाने का समग्र मुद्रास्फीति पर कोई खास असर पड़ने की संभावना नहीं है। 15. 2016-17 से संबंधित केंद्रीय सांख्यिकी संगठन (सीएसओ) के अनंतिम अनुमानों के साथ, जोखिम को बराबर संतुलित करते हुए 2017-18 से संबंधित वास्तविक सकल योजित मूल्य (जीवीए) की वृद्धि को संशोधित करते हुए उसमें तदनुसार 10 आधारभूत अंकों की कमी कर दी गई है (चार्ट 2), जिसके अप्रैल 2017 में 7.3 प्रतिशत रहने का अनुमान व्यक्त किया गया था। जारी पुनर्मुद्रीकरण से विवेकपूर्ण उपभोक्ता व्यय, विशेषरूप से अर्थव्यवस्था के नगद राशि की प्रधानता वाले क्षेत्र में, की बहाली होनी चाहिए। इसके अलावा, विमुद्रीकरण के बाद बैंकों की ऋण दरों में कमी किए जाने से हाउसहोल्ड तथा सहज कॉर्पोरेटों की खपत एवं निवेश –दोनों मांग में सहायता मिलनी चाहिए। साथ ही, सरकारी व्यय मजबूत स्तर पर बना हुआ है, जिससे अर्थव्यवस्था के अन्य घटकों में हुई कमी के प्रभाव को कम करने में मदद मिली है। संघ के बजट में किए गए प्रस्तावों को लागू किए जाने के परिणामस्वरूप निजी स्थानन के संग्रह में वृद्धि होना चाहिए क्योंकि जीएसटी, शोधअक्षमता और दिवालियापन कोड सहित संरचनागत सुधारों को लागू किए जाने और विदेशी निवेश संवर्धन बोर्ड को समाप्त किए जाने से कारोबारी माहौल में सुधार होगा। घरेलू अर्थव्यवस्था को सहायता प्रदान करने में बाहरी मांग को मजबूत बनाए जाने की अधिक निर्णायक भूमिका रहने की संभावना है। इसके साथ ही, नए आईआईपी से औद्योगिक गतिविधि को मान्यता मिलने की संभावना बढ़ गई है। कमी की ओर नजर डालें तो, वैश्विक राजनैतिक जोखिम उच्च स्तर पर बना हुआ है और यह फलीभूत हो सकता है। द्वितीय, निक्षेप लागत बढ़ने और मजदूरी में वृद्धि होने से फर्मों की लाभप्रदता पर असर पड़ सकता है, जिससे सकल योजित मूल्य की समग्र वृद्धि में कमी हो सकती है। तृतीय, लीवरेज्ड कॉर्पोरेट क्षेत्र और दबावग्रस्त बैंकिंग क्षेत्र के ऊपर दोहरे तुलन-पत्र की समस्या के कारण निजी निवेश की मांग की बहाली में विलंब हो सकता है। 16. मौद्रिक नीति समिति (एमपीसी) ने नोट किया कि प्राप्त हो रहे आंकड़ों से विशिष्ट खाद्य वस्तुओं से संबंधित मूल्य निर्धारण से संबंधित, जो फलों एवं सब्जियों, दालों और अनाजों से संबंधित अतिरेक आपूर्ति की परिस्थितियों के बीच उलझी हुई है; विमुद्रीकरण के अस्थायी प्रभाव बने रहने का पता चलता है। हालांकि, इसके साथ ही, राष्ट्रीय आय लेखा तथा औद्योगिक उत्पादन से संबंधित सीएसओं के नवीनतम आंकड़ों से विमुद्रीकरण के प्रभावों का अपेक्षाकृत व्यापक अर्थव्यवस्था के क्षेत्र विशेष पर और अस्थायी असर होने के साथ ही साथ निजी उपभोग की नोट करने योग्य लचीलेपन की पुष्टि होती है। इस स्थिति में, इन कारकों को अलग छोड़ने या उनके बने रहने की शक्ति का आकलन करना मुश्किल काम है। वर्ष के गुजरने के साथ, अंतर्निहित मुद्रास्फीति के दबाव, विशेषरूप से निविष्टि लागत, मजदूरी और आयातित मुद्रास्फीति, की बारीकी से और निरंतर निगरानी की जानी होगी। 17. इस बात को नोट करते हुए कि नवंबर 2016 के बाद से मुद्रास्फीति 4 प्रतिशत से निम्न स्तर पर सिर्फ अभी आई है, एमपीसी ने उत्पादन अंतराल को ध्यान में रखते हुए स्थायी आधार पर मुख्य मुद्रास्फीति को 4 प्रतिशत के करीब बनाए रखने की अपनी प्रतिबद्धता पर ध्यान केंद्रित किया है। अर्थव्यवस्था की वर्तमान अवस्था ने निजी निवेश को पुनरूज्जीवित करने, बैंकिंग क्षेत्र की सेहत को बहाल करने और आधारभूत संरचनागत अड़चनों को दूर करने को रेखांकित किया है। मौद्रिक नीति अधिक प्रभावी भूमिक तभी अदा कर सकती है जब ये कारक यथास्थान हों। इस अवस्था में कोई अपरिपक्व कार्रवाई किए जाने से बाद में बाधाकारी नीतिगत बहाली और विश्वसनीयता पर जोखिम उत्पन्न हो सकता है। तदनुसार, एमपीसी ने तटस्थ रवैया अपनाते हुए नीतिगत दर अपरिवर्तित रखने और आने वाले आंकड़ों पर नजर रखने का निर्णय लिया है। 18. बैंकों के तुलन-पत्रों पर पड़ने वाले दबाव के मुद्दे को सुलझााने के लिए रिज़र्व बैंक, सरकार के साथ कार्य जारी रखेगा। लघु बचतों पर ब्याज, प्रशासित ब्याज दरों और बाजार की दरों के बीच बेहतर समायोजन किए जाने तथा उत्पाद क्षेत्रों को पर्याप्त ऋण प्रदान करने की सुविधा प्रदान करने के लिए बैंकों की पुनर्पूंजीकरण को मजबूत बनाया जाना पूर्ण करने से संबंधित महत्वपूण कदम हैं। 19. पांच सदस्य मौद्रिक नीति के निर्णय के पक्ष में थे, जबकि डॉ. रवींद्र एच. ढोलकिया निर्णय के पक्ष में नहीं थे। एमपीसी की बैठक के कार्यवृत्त 21 जून 2017 तक प्रकाशित किए जाएंगे। 20. एमपीसी की अगली बैठक 1 एवं 2 अगस्त 2017 को होगी। जोस.जे. कट्टूर प्रेस प्रकाशनी : 2016-17/3304 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

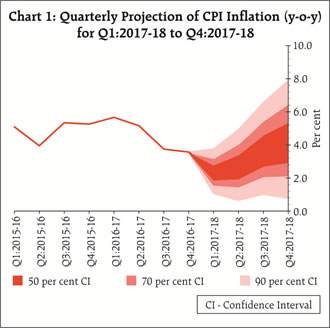

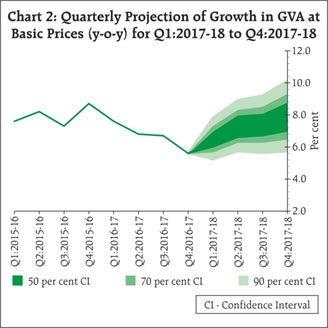

पृष्ठ अंतिम बार अपडेट किया गया: