IST,

IST,

पत जोखीम आणि बँक-भांडवलाचे विनियमन ह्यावरील काही विचार - ऑक्टोबर 29, 2018 रोजी एक्सएलआरआय जमशेदपूर येथे, भारतीय रिझर्व बँकेचे (आरबीआय) डेप्युटी गव्हर्नर श्री. एन एस विश्वनाथन ह्यांनी दिलेले भाषण

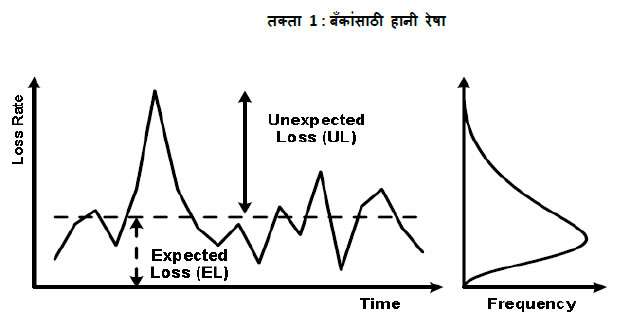

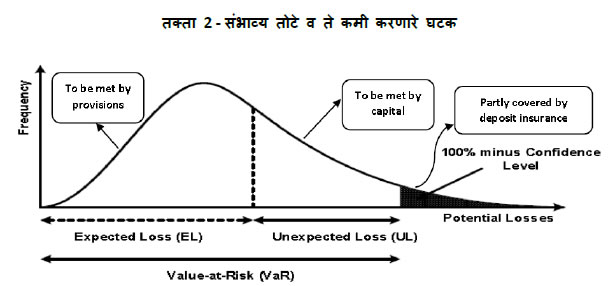

देशाच्या एका अग्रगण्य संस्थेच्या प्रांगणात स्वागत केले जाणे, आणि त्याहून अधिक महत्वाचे म्हणजे, काही आवश्यक तरुण मने व भावी नेते ह्यांच्याशी संवाद साधण्याची संधी मिळणे ही खरोखर एक सन्मानाचीच गोष्ट आहे. आपल्या देशाच्या आर्थिक इतिहासातील अत्यंत वेधक अशा एका वेळी तुम्ही सर्व, कार्य करण्याच्या प्रवाहात प्रवेश करणार आहात. अर्थव्यवस्थेतील अनेक महत्वाच्या सुधारणांच्या कालखंडात आपण सर्व भेटत आहोत. त्या सुधारणांपैकी दोन सुधारणांचा मी येथे उल्लेख करत आहे. नादारी व दिवाळखोरी संहिता (आयबीसी) 2016 आणि तणावयुक्त अॅसेट्सचे द्रवीकरण (रिझोल्युशन) करण्यासाठीचा सुधारित साचा/रचना ह्यावरील आरबीआयचे फेब्रुवारी 12, 2018 चे परिपत्रक. काही हेत्वाभासांना डिबंक करुन, वरील सुधारणा व स्थूलमानाने बँकिंग व्यवसाय ह्यावरील एका नियमकाचा दृष्टिकोन तुमच्यासमोर ठेवण्याचा मी आता प्रयत्न करणार आहे. ही पार्श्वभूमी घेऊन, मी, पर्याप्तता किंवा अन्यथा व विशेषत: पत जोखमीच्या वादग्रस्त प्रश्नालाही हात घालणार आहे. आता आपण मूलभूत तत्वांपासून सुरुवात करु या. एक मध्यस्थ अशी वाहिनी स्थापन करुन बँका, अर्थ व्यवस्थेतील तरलता आधिक्य असलेले व तरलता तूट असलेले घटक एकत्र आणतात, व त्यामुळे गुंतवणुकीच्या स्वरुपात, अर्थव्यवस्थेमधील बचतीचा ओघ वाढतो. विनियमकाने दिलेल्या बँकिंग परवान्यामुळे, डिमांड डिपॉझिट्सच्या स्वरुपात, जनतेकडून तारण रहित निधी उभा करण्यास अशा संस्थांना परवानगी मिळते. आणि प्राथमिकतः ह्याच ठेवींमधूनच बँका कर्जदारांना कर्जे देतात. म्हणजेच, अंकल स्क्रूज प्रमाणे स्वतःचेच पैसे ठेवलेल्या मोठ्या तिजोरीतील पैशांमधूनच बँका कर्जे देतात असे नसून, त्यांनी उभारलेल्या ठेवीच कर्जे देण्यासाठी वापरल्या जातात. आपल्याला बँकांची गरज आहे का ? हे मध्यस्थाचे काम करण्यासाठी आपल्याला बँकच कशाला पाहिजेत - बचत करणारे लोक थेट कर्जदारांनाच कर्ज का देऊ शकणार नाहीत - आणि मध्यस्थाच्या रचनेची आपल्याला का गरज आहे ह्यांचे स्पष्टीकरण, वरील वर्णन लगेच देत नाही. ह्याचे उत्तर म्हणजे, अशा परस्पर संबंधांमध्ये उपजतच असलेली माहितीची असप्रमाणता. ह्यामुळे वैय्यक्तिक बचत करणारे व कर्जदार ह्या दोघांहीसाठी, थेट देखरेख करण्यासाठी खर्चिक व अकार्यक्षम ठरते. बहुतेक बाबतीत, कर्ज देण्यापेक्षा कर्ज घेणा-यालाच ते कर्ज फेडण्याच्या क्षमतेची अधिक माहिती असते. प्रकल्पाचे मूल्यमापन व जोखीम-देखरेख ह्यामधील त्यांच्या विशेष कौशल्यांमुळे, एखाद्या अर्जदाराने केलेली कर्जफेडीची कसुरी बँका समावून घेऊ शकतात व त्यामुळे, एजंटांकडून थेट लक्ष/नजर ठेवली जाण्याच्या खर्चापेक्षा, एखाद्या अर्थव्यवस्थेमध्ये, बँका लक्षणीय कमी खर्चात डेलिगेटेड मॉनिटर्सची (डायमंड 1984) उपयुक्त भूमिका करु शकतात. अशा डेलिगेटेड मॉनिटर्सची भूमिका, बँकांद्वारे, कर्ज करारनाम्यामध्ये सुयोग्य लेखी करार (कॉव्हेनंट्स) समाविष्ट करुन केली जाते. ह्या औपचारिकतेला दोन आयाम आहेत - कर्जदाराची कामगिरी/वर्तणुक अपेक्षेनुसार नसल्यास, बँकांच्या अधिकारांचे रक्षण करण्यासाठीचे व्यवस्थितपणे केलेले/लेखी कॉव्हेनंट्स, आणि कर्जदाराच्या अपेक्षित कामगिरीपासून तो ढळल्यास त्या कॉव्हेनंट्सची सुयोग्य अंमलबजावणी, सुयोग्य रितीने तयार केलेला/लिहिलेला कॉव्हेनंट, सर्वसाधारणतः निर्बंधक स्वरुपाचा असावा. कारण असा कॉव्हेनंट, त्या कर्जदाराने कर्ज करारनाम्याचे पालन न केल्यास होणा-या परिणामांची आठवण त्याला करुन देण्याचे काम करतो. धनकोने ठेवलेल्या सक्त अशा मूल्यमापन व देखरेख प्रणालींचा परिणाम म्हणजेच एक सुलेखित करारनामा. एखाद्या कर्जदाराला कर्ज देऊ केल्यामुळे येणा-या जोखमीच्या खर्च/मूल्याचे मापन मूल्यमापनामुळे सुयोग्यपणे करता येईल. आणि त्याचबरोबर, वित्तसहाय्य केल्या जाणा-या प्रकल्पामधील प्रक्षेपित कॅश फ्लो बाधित करु शकणा-या लहरी व निरनिराळ्या जोखमींसह, त्या क्षेत्राची सुयोग्य समज/जाणीवही मिळू शकेल. एखाद्या चांगल्या कर्ज करारनाम्यात ह्या सर्वांचा व त्याहीपेक्षा अधिक बाबी समाविष्ट असतात व त्यामुळे, त्या कर्जाच्या जीवनकालात, दिलेल्या/प्राप्त झालेल्या परिस्थितीत कसा प्रतिसाद ठेवावा ह्याचा एक ब्ल्युप्रिंट म्हणून तो काम करतो. तथापि, बँकांनी केलेली देखरेख किंवा करारांच्या भंगांवर त्यांनी केलेली कारवाई, जेव्हा अपर्याप्त असते, तेव्हा निरोधक/प्रतिबंधक प्रभाव क्षीण होतो व त्यामुळे कराराचे अधिक भंग केले जाऊ शकतात. कर्जांवर देखरेख ठेवणारी संस्था म्हणून बँकांची भूमिका कडक असणे आवश्यक आहे. ह्यामुळे इतर नटांना त्यांची भूमिका परिश्रमपूर्वक करण्यास भाग पडेल. उदाहरणार्थ, समजा; एखाद्या कर्जदाराच्या ग्राहकांकडून त्याला येणारा पैसा मिळण्यात विलंब झाल्यामुळे बँकांनी एखाद्या कर्जदाराबाबत ढिलाई दाखविली तर ग्राहकाच्या स्तरावरील विलंबाचे निवारण कधीच होणार नाही आणि प्रत्यक्षात ते एक नॉर्म म्हणूनच स्वीकारले जाईल. बँका त्यांची देखरेख करण्याची भूमिका व्यवस्थित करतात, तेव्हा कर्जदाराला देखील त्याच्या ग्राहकाकडून वेळेवारी वसुली करण्यास भाग पडेल. बँकांना त्यांच्या ठेवीदारांना प्रदान करण्यात विलंब करण्याचे सौजन्य लाभलेले नसते, त्यामुळे कर्जदारांना आलेल्या अडचणींचा भार बँकांनीच सहन करावा असे नाही. अर्थातच, तशीच परिस्थिती उद्भवल्यास बँक कर्जाच्या अटीत थोडा बदल करु शकते. परंतु हे ख-या/चांगल्या कारणासाठी केले जावे व त्याचबरोबर बँकेनेही त्यानंतर येणारी जोखीम ओळखली पाहिजे. अटींमध्ये असा बदल करणे हे एक नियम म्हणून नव्हे तर अपवाद म्हणून केले जावे, कारण ते अनेकदा करत राहिल्यास ठेवींची सुरक्षा धोक्यात येईल. आणखी कर्ज देण्याबाबतच्या बँकेच्या क्षमतेला तडा जाईल आणि एक मध्यस्थ संस्था म्हणून तिचे अस्तित्वही धोक्यात येईल. तेव्हा, एखादी बँक तिच्या कर्जदारांकडून कर्जवसुली करत असल्याचे ऐकू आल्यास, आपण लक्षात घेतले पाहिजे की ती बँक तिच्या ठेवीदारांचा पैसाच वसुल करण्याचा प्रयत्न करते आहे. ह्या संदर्भात ताणयुक्त अॅसेट्सचे द्रवीकरण करण्यासाठीच्या सुधारित साचाचे सर्वात महत्वाचे उद्दिष्ट म्हणजे, अधिकारांचा तोल विशेषतः मोठ्या कर्जदारांसाठी - तिच्या धनकोंकडे झुकविणे. ऋणको विरुध्द धनको : भूमिकेतील बदल हे बदलते ऋणको-धनको समीकरण असलेली परिस्थिती बिघडवून टाकते आणि त्यामुळे त्याला विरोध होणे साहजिकच आहे. आधीच्या ऋण्को-स्नेही वातावरणामुळे, कसुरी करणा-या कर्जदारांना मोराटोरियम्स मिळवून, कर्जदार युनिट्सवर व्यवस्थापन-नियंत्रण ठेवणे किंवा थकबाकी वसुल करण्यासाठी खटल्यांची मालिका सुरु करणे असे प्रयत्न हाणून पाडत कर्जफेड करणे शक्य होते. कोर्टाबाहेर कर्जाची पुनर्रचना करण्याच्या यंत्रणाही मोठ्या प्रमाणात अपयशी ठरल्या व त्यामुळे कर्ज घेणा-या संस्थांनी वारंवार कसुरी करणे सुरुच ठेवले, कारण त्यांना विश्वास होता की अधिकारांचा तोल (बॅलन्स ऑफ पॉवर) त्यांच्याकडेच झुकलेला असून, चुकलेल्या कर्जदारांना शिस्त लावण्याची बँकांची क्षमता क्षीण आहे2 ऋण्को-स्नेही वातावरणाचा परिणाम/प्रभाव बँकांच्या व्यवसाय पसंतीवर झाला व अंशतः त्याचबरोबर बँकिंग प्रणालीमधील सातत्याने वाढणा-या ताणयुक्त मालमत्ताही आणखी वाढल्या. कर्जाची गरज असलेल्या व्यक्तींना/संस्थांना कर्ज देणा-या बँकांची क्षमता/पसंती (विलिंगनेस) वरही विपरीत परिणाम झाला. दि बँकरप्सी लॉ रिफॉर्म समिती (2015) ने निरीक्षण केले आहे आणि तेच मी आता उद्धृत करतो. “धनकोंना जेव्हा कळते की त्यांचे अधिकारच क्षीण असून त्यामुळे वसुलीचा दर कमी झाला आहे तेव्हा त्या कर्ज देण्यास राजी नसतात. ह्यासाठीच भारतामधील कर्ज देण्याची व त्यांना परतफेड न करण्याची शक्यता कमी असलेल्या काही मोठ्या कंपन्यांमध्येच आहे. ह्याशिवाय, त्यातही प्रतिभूतीयुक्त कर्ज अधिक आहे कारण केवळ ह्याच बाबतीत धनकोंचे हक्क अंशतः अस्तित्वात असतात. धनको, प्रतिभूतीयुक्त कर्जांवर भर देतात. अशा बाबतीत कर्ज विश्लेषण तुलनेने सोपे असते; त्यात त्या तारणाचे बाजारमूल्य किती आहे हेच पाहावे लागते. परिणामी, एखाद्या कंपनीच्या भावी व्यावसायिक क्षमतेचे सॉफिस्टिकेटेड विश्लेषण म्हणून कर्ज विश्लेषण करणे कमी झाले आहे.” भारतामध्ये, आयबीसी तयार केला जाण्यापूर्वी, रिझर्व बँकेला एक बँकिंग विनियामक म्हणून, दिवाळखोरी कायद्याची साहित्यात दिलेल्या आवश्यक लक्षणांशी स्पर्धा करण्याचा प्रयत्न करणा-या द्रवीकरण यंत्रणा तयार कराव्या लागल्या होत्या. तथापि देशामध्ये दिवाळखोरी कायदा नसल्याकारणाने ह्या योजनांचे ताणयुक्त मालमत्तांचे अर्थपूर्ण द्रवीकरण होऊ शकले नाही. ह्यामुळे, बँकांनी दिलेल्या कर्जांचे पुस्तकी मूल्य व त्या कर्जांचे मूळचे आर्थिक मूल्य ह्यामध्ये लक्षणीय असमानता (मेळ नसणे) निर्माण झाली. ह्या संदर्भात, आयबीसी तयार केला जाणे ही एक ‘वॉटरशेड’ घटना घडली असून, त्यामुळे देशातील दिवाळखोरीचे राज्य नियंत्रित करणारा कायदेशीर साचाच संपूर्णपणे बदलला आहे. ह्या आयबीसीमुळे, ताणयुक्त मालमत्तांचे द्रवीकरण (रिझोल्युशन) करण्यासाठी सुधारित साचा तयार करण्यास रिझर्व बँकेला साह्य झाले आहे. भारत सरकार व रिझर्व बँक ह्यांनी घेतलेल्या ह्या पुढाकाराला, कसुरी करणा-या कर्जदारांकडून निरनिराळ्या न्यायिक मंचांमध्ये आव्हान देण्यात येते आहे. इनोवेटिव्ह इंडस्ट्रीज विरुध्द आयसीआयसीआय बँक लि.(2017) ह्या बाबींमध्ये, माननीय भारतीय सर्वोच्च न्यायालयाने सांगितले आहे की एक सविस्तर निकाल/निर्णय देण्याचा आम्ही विचार केला. ह्यासाठी की, सर्व न्यायालये व न्यायासनांनी ह्या कायद्यातील पॅराडिम बदल लक्षात घ्यावा. उल्लंघन करणा-या व्यवस्थापनाने त्यांची कर्ज परतफेड करु शकत नसल्यास त्यांना व्यवस्थापन करणे सुरु ठेवण्यास परवानगी नाही. भारतीय सर्वोच्च न्यायालयाने सांगितल्यानुसार, देशाच्या न्यायालयीन प्रणालीने ह्या कायद्यातील मोठा बदल समाविष्ट करुन घेतला आहे आणि क्षुल्लक खटल्यांनी दिवाळखोरी राज्याला त्रस्त करण्याच्या कसुरीकार कर्जदारांच्या प्रयत्नांना अजून पर्यंत यश मिळालेले नाही. ह्या संदर्भात, हे ओळखणे आवश्यक आहे की, प्रतिभूतीची सक्ती करण्यासह, कर्जदाराने त्याच्या कर्जफेडीबाबत कसुरी केल्यामुळे, बँक जेव्हा त्यांना उपलब्ध असलेले कायदेशीर उपाय करतात तेव्हा, बँका कसुरीकार कर्जदाराकडून, ठेवीदारांचाच पैसा वसुल करण्याचा प्रयत्न करत आहे - मग कसुरी कोणत्याही कारणाने झाली असो. तथापि, कसुरीकार कर्जदार बँकेच्या ह्या कृतीचे वर्णन ‘गरीब बिचा-या कर्जदाराची’ मालमत्ता ‘निर्दय मोठ्या बँकेने’ ताब्यात घेतली असे करतात. अशा प्रकारचेच वर्णन मोठ्या कॉर्पोरेटकडूनही केले जाते. येथे, नफा मिळविण्यासाठी स्वतःच पैसा कर्जाऊ देणारा खाजगी सावकार व बहुतांश ठेवीदाराचा पैसा (आणि सार्वजनिक क्षेत्रातील बँकेबाबत करदात्यांचा पैसा) देणारी बँक ह्यामधील फरक ओळखणे आवश्यक आहे. ह्या परिस्थितीचे वर्णन सार्वजनिक हितसंबंध (म्हणजे ठेवीदार + करदाते) विरुध्द कर्जदाराचे हितसंबंध असे सुयोग्यपणे करता येईल. ‘ख-या/अस्सल कर्जदारा’चा हेत्वाभास आपण एक प्रतिवाद नेहमीच ऐकत असतो की कसुरीची कारणे निरनिराळी असतात आणि कसुरीच्या कारणांच्या आधारावर त्या कसुरींना वेगळी वागणुक देण्यात यावी. असा प्रतिवाद करणारे म्हणतात की, कर्जदार त्यांच्या नियंत्रणाबाहेरील घटकांमुळे बाधित झाले असतील तर त्यांना ‘खरे/अस्सल’ कसुरीदार समजले जावे आणि प्रुडेंशियल नॉर्म्समध्ये थोडी नरमाई ठेवली जावी. कर्ज देण्याच्या व्यवसायाचा काही कसुरी हा अटळ भाग असणे महत्वाचे समजले तरीही हा एक भ्रम/हेत्वाभास आहे. येथे दोन प्रश्न आहेत : ओळखणे व द्रवीकरण (रिझोल्युशन) करणे. कसुरीची ओळख किंवा मालमत्तेच्या दर्जातील -हासाची कारणे, अशा कसुरी किंवा संस्थांपासून स्वतंत्र असली पाहिजेत. ह्या उलट, कर्जदाराने त्याच्या दायित्वाचा भान ठेवण्यासाठीची क्षमता व इच्छा ह्यावरच द्रवीकरण योजना तयार करणे अवलंबून असते. जेथे नियंत्रणाबाहेर गेलेल्या परिस्थितीमुळे कर्जदाराची परतफेड करण्याची क्षमता तात्पुरती निघून गेलेली असते, तेथे कोर्टाबाहेर किंवा नादारीच्या साचामध्ये त्या कर्जाची जलद व कार्यक्षम पुनर्रचना करणे योग्य ठरेल. हेतुपूर्वक किंवा डावपेच म्हणून कसुरी करणा-या कर्जदारांबाबत - म्हणजे क्षमता असूनही कर्जफेड करण्यास राजी नसलेले कर्जदार व मालकीमध्ये बदल व कसुरी करणा-या व्यवस्थापनाच्या विरुध्द दंडात्मक कारवाई करणे हाच योग्य मार्ग आहे. शेवटी, तो व्यवसाय पुनरुज्जीवित होण्यापलिकडे गेला असल्यास, उत्पादक उपयोग करण्यासाठी स्त्रोतांचे पुनर् वाटप केले जाण्यासाठी त्याचे अवसायन केल्याने मदत होईल. ताणयुक्त अॅसेट्सच्या द्रवीकरणाचा सुधारित साचा हेच साध्य करण्याचा प्रयत्न करत आहे. हा दृष्टिकोन पुढील तक्ता निर्देशित करतो.

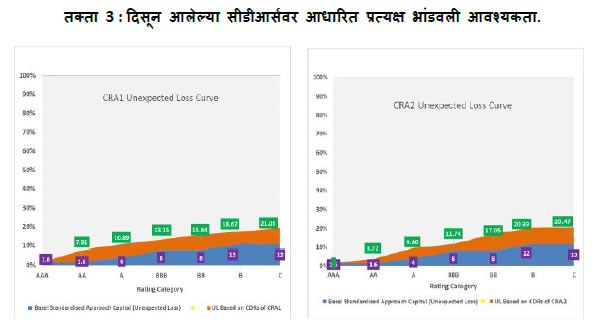

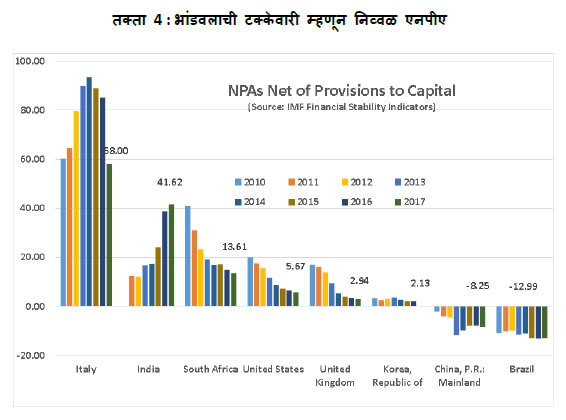

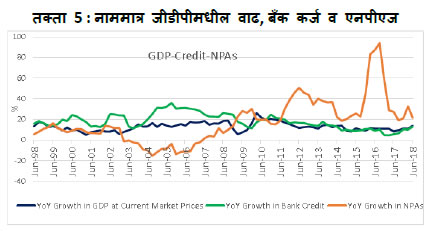

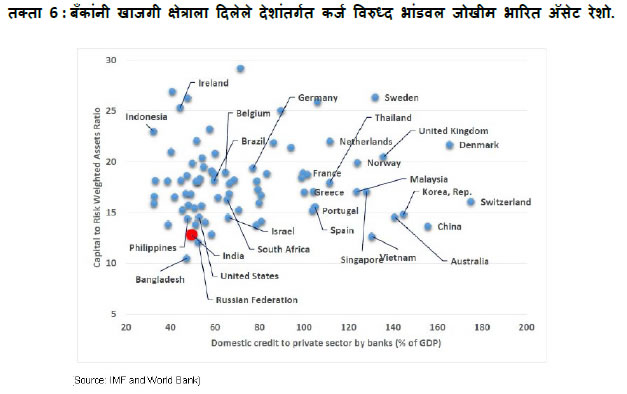

दुसरा हेत्वाभास/भ्रम म्हणजे, बँकांनी प्रायोजित केलेली पुनर्रचना योजना ही बँकांसाठी ‘झीरो हेअरकट’ ठरेल; असा कसुरीकार कर्जदारांच्या व्यवस्थापनाने केलेला दावा. ह्या उलट, बँकांनी दिवाळखोरीची याचिका दाखल केल्यास, नविन गुंतवणूकदार, ती कसुरीकार संस्था, थकित कर्जांचे ‘ह्युज हेअरकट’ करुनच घेण्याची शक्यता आहे. आपल्याला हे समजावयास पाहिजे की, विद्यमान व्यवस्थापन देऊ करत असलेली प्रदाने बहुतः मोठ्या कालावधीमध्ये करावयाची असली तरीही, नवे गुंतवणुकदार बहुतेक वेळा त्याचे सुरुवातीसच रोख प्रदान करतात. त्यामुळे बँकांसमोर पर्याय ‘भविष्यातील भ्रामक प्रदाने विरुध्द तेथेच दिलेली खरी रोकड’ असा असतो. ‘भविष्यकाळातील भ्रामक प्रदानांचे’ विद्यमान मूल्य काढण्यासाठी, विद्यमान व्यवस्थापनाची भूतपूर्व कामगिरी विचारात घेता प्रदान मिळण्यातील अनिश्चततेबाबत डिसकाऊटिंग करणे बँकांसाठी आवश्यक ठरते. ह्याच्याशी संबंधित प्रश्न म्हणजे विद्यमान प्रायोजकांचे दायित्व/जबाबदारी एखाद्या यशस्वी प्रकल्पातील धनकोंचा भाग हा; कर्ज करारनाम्यात सहमती दिलेल्या कॅश फ्लोज पुरताच सीमित असतो; ह्या उलट; एखाद्या यशस्वी प्रकल्पाच्या शेअर होल्डर्सना असीम लाभ मिळतात. ह्याशिवाय, एखादा प्रकल्प अयशस्वी झाल्यास, बहुतेक प्रकल्पांची भांडवली रचना विचारात घेता, सबल धनको हक्कांचा अभाव असल्यास, कर्जदाराला धनकोंनी दिलेली संपूर्ण रक्कम बुडण्याची शक्यता असली तरी, इक्विटी धारकांचे त्यांच्या सीमित जबाबदारीमुळे संरक्षण होते. ह्यासाठी, अशा प्रसंगी हे स्पष्ट करणे उपयुक्त ठरेल की, आधिनिक कॉर्पोरेट कायद्यातील योग्य म्हणण्यात आलेल्या सीमित जबाबदारीकडे, शेअर धारकांचा हक्क/अधिकार म्हणून पाहिले जावे. सीमित जबाबदारी रचनेबाबतचा प्रतिवाद की त्यामुळे उद्योजकता व नाविन्य निर्माण होते - असा असला तरीही, एखाद्या प्रकल्पातील गुंतवणुक ही नेहमीच मोजून-मापून केलेली एक जोखमीयुक्त पैज(बेट) असते. कसुरी व तिला फुटलेले फाटे ह्या स्वरुपात समाजासाठी संभाव्य नकारात्मक बाह्यांगे असलेल्या प्रकल्पात, कर्जदारांना सीमित जबाबदारीचा लाभ मिळण्यासाठी, अशी बाह्यांगे/प्रकरणे प्रत्यक्षात येतात तेव्हा कुणालातरी त्याची किंमत मोजावीच लागते. अशा बहुतेक प्रकरणांमध्ये शेअर धारकांना मिळालेल्या सीमित जबाबदा-यांचे अंडररायटिंग करुन व ते देखील, रोजगार हानी, राज्याने दिलेल्या सवलती व सर्वात महत्वाचे बँकांनी करुन घेतलेले ‘हेअरकट्स’ व तेही खरे तर ठेवीदारांच्या/करदात्यांच्या पैशाची संभाव्य हानीच असतात - ह्यांच्यामार्फत, झालेल्या कसुरीचा खर्च भागवला जातो. कसुरी करणा-या कंपन्यांना, सोसायट्या, स्वतःचे पुनर्-संघटन करण्यास, व औपचारिक नादारी यंत्रणेखाली पुनर् वाटाघाटी करुन खाजगी कंत्राटे पुनश्च लिहिण्यास/करण्यास परवानगी देऊन द्रवीकरण करण्याचा प्रयत्न करतात. ह्यामुळेच, एखाद्या कॉर्पोरेट कर्जदाराच्या दिवाळखोरीमध्ये, इक्विटी धारक बहुशः धुतले/नागविले जातात. कारण त्यांनी सीमित जबाबदारीचे लाभ आधीच घेतलेले असतात. उद्योजकता व नाविन्यपूर्ण गोष्टींना प्रोत्साहन देण्यासाठी सीमित जबाबदारी ही मूलभूत संकल्पना असली तरी, कॉर्पोरेशनच्या पडद्याला छिद्र पाडणे - म्हणजे, सीमित जबाबदारीची दखल न घेणे, व शेअर धारकांना वैय्यक्तिकरित्या जबाबदार ठरविणे ही गोष्ट, कसुरीकार कंपन्यांशी निर्माण केलेल्या नकारात्मक बाह्यांगाचा विचार करता आजकाल असामान्य नाही. मेसी व मिट्स ह्यांनी (2014), निरोगी/स्वस्थ सार्वजनिक धोरणाला योग्य व अनुरुप असलेला व कॉर्पोरेटच्या पडद्याला छिद्र पाडण्यासाठी योग्य असलेल्या परिस्थितींची संकल्पना समजण्यासाठी/काढण्यासाठी एक तर्कसंगत साचा तयार केला आहे. त्यांचा सिध्दांत असा आहे की, पुढील तीन कारणांपैकी, एका कारणासाठी केवळ आवश्यक असल्यासच कॉर्पोरेट पडद्याला छिद्र केले जावे. (1) पर्यावरण कायदा किंवा बेकारी कायदा ह्यासारख्या स्पष्ट व विशेष विनियामक किंवा वैधानिक योजनांच्या उद्दिष्टांशी सातत्य व अनुपालन करण्यासाठी. (2)) कर्ज मिळविण्याचा प्रयत्न करणा-या कंपन्यांकडून किंवा व्यक्तींकडून फसवणुक किंवा गैर निवेदन केले गेल्याचा पुरावा असल्यास (आणि विशेषतः जेथे अशा गैर/चुकीच्या निवेदनामुळे, कर्जदार चुकीचा विचार करतो की, वरवर दिसत असलेल्या कॉर्पोरेट कर्जबाजारीपणाला, एखाद्या कंपनीचा वैय्यक्तिक शेअर धारक हमी देत आहे). (3) कॉर्पोरेट स्वरुपाचा मान ठेवताना, एखाद्या कंपनीच्या कॅश फ्लोजमध्ये हक्क सांगणारांमध्ये पसंती/पक्षपात होतो किंवा त्याला साह्य होते व अशा प्रकारे, दिवाळखोराच्या मालमत्तेचे द्रवीकरण साध्य करण्याच्या, सुसंस्थापित दिवाळखोरी करण्याच्या मूळाशी ते विसंगत असते आणि हे काँट्रॅक्ट कायद्याच्या तत्वांना व राज्याच्या कायद्याने संस्थापित केलेल्या हक्कदारांमधील प्राधान्यतांना धरुनच आहे. भारतीय सर्वोच्च न्यायालयानेही, आर्सेलर मित्तल इंडिया लि. विरुध्द सतीश कुमार गुप्ता व इतर ह्यांच्यामधील अलिकडील निकालपत्रात (2018) खालीलप्रमाणे सांगितले आहे. ‘....जेथे एखादा कायदाच कॉर्पोरेटवरील पडदा दूर करतो किंवा जेथे जनतेच्या हितसंबंधाचे संरक्षण सर्वोच्च महत्वाचे असते किंवा कायद्याने जारी केलेल्या जबाबदा-या टाळण्यासाठी एखादी कंपनी स्थापन केली जाते तेव्हा न्यायालय कॉर्पोरेट पडद्याची दखल घेणार नाही. ह्याशिवाय, हे तत्व कंपन्यांच्या गटालाही लागु केले जाते की ज्यामुळे, एक एकसंध गट म्हणून असलेली संस्था ह्या नात्याने तिच्या अर्थव्यवस्थेकडे पाहता येऊ शकते.’ ह्या पार्श्वभूमीवर मी माझ्या भाषणाच्या दुस-या पण संबंधित विषयाकडे म्हणजे बँक भांडवली विनियमने कडे वळतो. मी पुढे समजावून सांगणार आहे की, भारतीय संदर्भात इतर अनेक क्षेत्रात असल्याप्रमाणेच, कर्ज बँकांच्या ताळेबंदामध्ये कर्ज जोखीम ही मोठी जोखीम असल्याने, कर्ज वसुलीची अर्थ प्रणालीचा प्रुडेंशियल भांडवली आवश्यकतांवर प्रभाव पडतो. बेसल कॅपिटल नॉर्म्स - दि प्रुडेंशियल इम्परेटिव स्वभावतःच बँका जोखमींबाबत संवेदनशील असतात. जसे, कर्ज जोखीम, मार्केट जोखीम, तरलता जोखीम, इत्यादि. बँकेवरील ‘रन’ ही तरलता जोखमीची शेवटची अवस्था आहे. ही तरलता जोखीम टाळण्यासाठी, बँका तरल मालमत्ता धारण करतात. धनकोंना दिलेली त्यापैकी बहुतेक ठेवीदारच असतात. प्रदानांची वचने पूर्ण करण्यासाठी, गरजेच्या वेळी त्यांचे सुलभतेने द्रवीकरण केले जाऊ शकते. अशा प्रकारे तरलता जोखीम टाळणारे घटक म्हणजे लीड निधी पुरवठा व तरल मालमत्ता धारण करणे. तरलता जोखीम टाळण्यासाठी बँकांना तरल अॅसेट्सची गरज असली तरी, त्या अॅसेट्सचे आर्थिक मूल्य, बचत दिलेल्या कर्ज दायित्वांपेक्षा कमी होत असल्याने, मतदारी जोखीम टाळण्यासाठी त्यांना भांडवलाची गरज असते. बँकांकडे पर्याप्त भांडवल नसल्यास, तोटा ठेवींमध्ये हानी करतो. अशी संभाव्य ठेव हानी शून्याच्या जवळपास ठेवण्यासाठी बँकांना पर्याप्त भांडवल ठेवावे लागते. सर्वच कर्जांची संपूर्णपणे परतफेड केली जाईल अशी अपेक्षा ठेवता होत असल्याने बँकांना त्यांच्या अॅसेट्सबाबत तोटा होऊ शकतो. त्याचप्रमाणे कारभाराच्या अन्य विभागांमधूनही तोटा होऊ शकतो. तोटे हे अपेक्षित किंवा अनपेक्षितही असू शकतात. कर्जदारांच्या एखाद्या वर्षाच्या (रेटिंग) किंवा क्षेत्राच्या ऐतिहासिक माहितीवरुन, कर्ज जोखमींमुळे होणारे तोटे काढता/गणन करता येऊ शकतात. तथापि, भविष्याबाबत तंतोतंत भाकित करता येत नसते - प्रत्यक्ष झालेला तोटा अपेक्षित तोट्यापेक्षा अधिक असू शकतो. ह्याची अनेक संभाव्य कारणे असू शकतात - उदाहरणार्थ, एखाद्या विशिष्ट क्षेत्रातील क्षेत्रात परस्पर संबंधित कसुरी होण्याच्या प्रणाली संबंधित प्रसंग/घटना ह्यामुळे अनपेक्षित तोटे होतात. पुढील आकृती (तक्ता 1) एका बँकेची हानी रेषा स्पष्ट करते.  अपेक्षित तोट्यांना कमी करणारे पत्रक म्हणजे विद्यमान आय/उत्पन्न ह्यामधूनच केलेल्या तरतुदी अनपेक्षित तोट्यांसाठी (म्हणजे, दिलेल्या विश्वास स्तरावरील सर्वोच्च हानी व सरासरी हानी ह्यामधील फरक). तो घटक म्हणजे बँकेने ठेवलेल्या भांडवलाचा स्तर (तक्ता 2) - अनपेक्षित तोट्यांच्या व्यतिरिक्तही काही संभाव्य तोटे असतात व त्यासाठी कोणतेही बफर-संरक्षण नसते. कारण अशा तोट्यांपासून संरक्षित राहण्यासाठी बफर्स ठेवणे खूप खर्चिक असते.  असा प्रतिवाद केला जाऊ शकतो की, बँकांनी अनपेक्षित तोट्यासाठी ठेवावयाच्या भांडवलाचे प्रमाण/रक्कम, बाजारामधील बलांवर सोपवावी, - मार्केटमधील बलांच्या अपयशामुळे लक्षणीय अशी बाह्यांगे असतात व विशेषतः ठेवींची हानी झाल्यामुळे झालेल्या खर्चाच्या स्वरुपात किंवा सरकारी मालकीच्या बँकेचे पुनर् भांडवलीकरण करण्यासाठी करदात्यांकडून ह्याबाबत एखाद्या बँकेच्या कार्यकृतींवर एन्ट्री बॅरियर्स तसेच प्रुडेंशियल विनियमन ठेवले जाण्याची गरज असते. एक महत्वाचा सर्वत्र स्वीकारण्यात आलेला प्रुडेंशियल विनियम म्हणजे कॅपिटल अॅडेक्वसी नॉर्म. आंतरराष्ट्रीय स्तरावर, 1988 मध्ये बेसेल 1 नॉर्म्स सुरु करण्यापूर्वी असलेला सर्वात सामान्य दृष्टिकोन म्हणजे, संबंधित बँकिंग अधिकारक्षेत्रात बँकांसाठी किमान भांडवली गरजा ठेवणे आणि लिव्हरेजचा स्तर मोजण्यासाठी भांडवल-ठेवी गुणोत्तर किंवा अन्य गुणोत्तर ह्यांच्याद्वारे बँकेच्या भांडवली स्थितीचे संबंधित बल निश्चित करणे. तथापि, ह्या रीतीमध्ये खूप मोठ्या तफावती/फरक होते व विशेष महत्वाचे म्हणजे देशा-देशांमधील भांडवल विनियमांची जोखीम-संवेदनशीलता होती त्यामुळे तुलना करणे कठिण जात होते. बेसेल नियम हा आंतरराष्ट्रीय स्तरावर स्वीकारण्यात आलेला विनियामक साचा असून तो बँकांनी ठेवावयाची किमान मानके उपलब्ध करतो. 1988 पासून, निरनिराळ्या विकासांना प्रतिसाद देणारा बेसेल साचा तयार झाला आहे. बँकेच्या ताळेबंदातील जोखमी/जबाबदा-यांशी मेळ असलेल्या विनियामक भांडवलाची संकल्पना, बेसेल-1 व खालील जोखीम भारित अॅसेट गुणोत्तरा द्वारे (सीआरएआर) निश्चित केली गेली तरी, बेसेल 2 साचामुळे 2004 मध्ये, बँकेच्या अॅसेट्सच्या निरनिराळ्या वर्गांच्या जोखमींचे अधिक पैलू समाविष्ट करुन जोखमींची निश्चिती अधिक चांगल्या प्रकाराने करता येते. बेसेल 2 नॉर्म्स तीन स्तंभांवर आधारित होते - भांडवल पर्याप्तता, पर्यवेक्षणीय पुनरावलोकन व बाजाराची शिस्त. विशेषतः बँकांना सामोरे जाव्या लागणा-या कर्ज जोखीम, मार्केट जोखीम व कार्यकारी जोखीम ह्यासाठी भांडवली आकार करावयाचे होते. बेसेल 2 चा स्वीकार करण्यामागील मुख्य प्रोत्साहने म्हणजे, (अ) ते अधिक जोखीम-संवेदनशील होते. (ब) बँकिंग क्षेत्रात वापरल्या जाणा-या जोखीम मापन व जोखीम व्यवस्थापन कौशल्यांमधील कौशल्यांच्या विकासाची त्याला ओळख/जाणीव होती. आणि (क) त्यामुळे विनियामक भांडवलाचा आर्थिक भांडवलाशी अधिक जवळून मेळ साधता येतो. बेसेल 2 च्या ह्या तत्वांमुळे, विनियामक साचा, अनेक मोठ्या बँकांमध्ये वापरण्यात येत असलेल्या व्यवसायिक मॉडेल्सच्या अधिक जवळ जाण्यास मदत झाली. बेसेल 2 साचामध्ये, बँकेच्या भांडवली आवश्यकतांचा मेळ ताळेबंदामधील अंडरलायिंग जोखमींशी अधिक जवळून घातला गेला. तथापि, 2007-09 च्या जागतिक वित्तीय आणीबाणीमध्ये, बेसेल 2 मानकांचा कमकुवतपणा दिसून आला व त्यामुळे, भांडवली पर्याप्ततेबाबतच्या विनियामक दृष्टिकोनाचा पुनर्विचार करणे भाग पडले. सप्टेंबर 2010 मध्ये, गव्हर्नर्स व पर्यवेक्षण विभागाचे प्रमुख (जीएचओएस) ह्यांच्या गटाने, वाणिज्य बँकांसाठी, उच्चतर जागतिक किमान भांडवली मानके घोषित केली. ह्यानंतर, जुलै 2010 मध्ये, भांडवल व तरलता सुधार पॅकेजचे संबंधीच्या सर्वंकष रचनेसंबंधीचा एक करार करण्यात आला. त्याला आता ‘बेसेल-3’ म्हटले जाते. हा वाढीव बेसेल 3 साचा, बेसेल 2 ने संस्थापित केलेल्या तीन स्तंभांना सुधारित व सशक्त करतो व तो अनेक क्षेत्रातही लागु केला जातो. बहुतेक सुधारणा ह्या 2013 व 2019 मध्ये टप्प्या-टप्प्यांनी करावयाच्या आहेत. ह्या साचाची महत्वाची मूलतत्वे पुढीलप्रमाणे आहेत - (i) विनियामक भांडवलाच्या दर्जासाठी व आकारमानासाठी अधिक कडक आवश्यकता विशेषतः सामान्य इक्विटीची केंद्रीय भूमिका सबल करण्यासाठी. (ii) सामान्य इक्विटीचा आणखी एक स्तर - कॅपिटल कंझर्वेशन बफर - त्याचा भंग/उल्लंघन झाल्यास, किमान सामान्य इक्विटींच्या आवश्यकता पूर्ण करण्यासाठी मर्जीनुसार पेआऊट्स निर्बंधित होतील. (iii) एक काऊंटर सायक्लिकल भांडवली बफर - ह्यामुळे, क्रेडिट बस्ट मधील त्यांचा तोटा कमी करण्यासाठी, सिस्टिमवाईड क्रेडिट बूम्स मध्ये बँकांनी घेतलेल्या सहभागावर निर्बंध घातले जातात. (iv) एक लिव्हरेज रेशो - बँकांच्या सर्व अॅसेट्सशी संबंधित व जोखीम भार कितीही असला तरी ताळेबंदाबाहेरील एक्सपोझर्स संबंधित तोटा झेलणारे/समावून घेणा-या भांडवलाची किमान रक्कम. (v) तरलता आवश्यकता ताणतणावाच्या 30 दिवसांच्या कालावधी दरम्यान फंडिगच्या गरजा पूर्ण करण्यासाठी पुरेशी रोकड उपलब्ध करण्यासाठी एक किमान तरलता गुणोत्तर - दि लिक्विडिटी कव्हरेज रेशो (एलसीआर) आणि संपूर्ण ताळेबंदामधील परिपक्वता-मेळ नसलेल्या बाबीं संबंधित गरजा पूर्ण करण्यासाठी एक दीर्घकालीन गुणोत्तर - नेट स्टेबल फंडिंग रेशो (एनएसएफआर) (vi) अतिरिक्त हानी-शोषकता व क्रॉसबॉर्डर पर्यवेक्षण व द्रवीकरण (रिझोल्युशन) ह्यासाठी सबलीकृत व्यवस्था ह्यासह, सिस्टमॅटिकली इंपॉर्टंट बँकांसाठी अतिरिक्त व्यवस्था भारतामध्ये बेसेल-3 भांडवली विनियमाची अंमलबजावणी एप्रिल 1, 2013 पासून टप्प्याटप्प्याने करण्यात आली असून, ती मार्च 31, 2019 पर्यंत पूर्ण होईल. डिसेंबर 2017 मध्ये बेसेल समितीने प्रसिध्द केलेल्या सुधारणा 2022 पर्यंत अंमलबजावणीत आणावयाच्या आहेत. आता बेसेल विनियमांची पार्श्वभूमी समजल्यानंतर, आता आपण क्रेडिट पोर्ट फोलियोमधील अपेक्षित व अनपेक्षित तोटे कमी करण्याच्या समस्येकडे परत जाऊ या आणि त्या असलेल्या कारणांपैकी एक कारण म्हणजे, कर्जे थकित होवून ती वसुल न होणे किंवा अंशतः वसुल होणे. एकदा एखादे कर्ज अनुत्पादक अॅसेट (एनपीए) म्हणून ओळखले गेले की करावयाची शहाणपणाची कृती म्हणजे, त्याचवेळी त्या कर्जामुळे होणारे अपेक्षित तोटे/हानी ओळखणे. त्यामुळे जेव्हा प्रत्यक्ष हानी प्रत्यक्षात येते तेव्हा बँकेचे नफा व तोटा विवरणपत्र एका कालावधी दरम्यान विस्तारित होते. भूतकाळातील अनुभवाने अपेक्षित तोटा वाजवी रितीने काढता/गणन करता येत असला तरी त्या तोट्यासाठीच्या तरतुदी बँकेच्या विद्यमान उत्पन्नातून केल्या जातात. बँकेच्या पुस्तकात त्याची आर्थिक किंमत/मूल्य मार्क करण्यासाठी, बँकेच्या उत्पन्नामधून केलेला खर्च म्हणून अशा तरतुदींचा विचार केला जाऊ शकतो. कधीकधी एखाद्या एनपीएम मधून झालेली वसुली ही त्याच्या मार्क केलेल्या मूल्यापेक्षाही अधिक असू शकते. अशा वेळी बँका, ती वसुली झाल्याच्या लेखा वर्षात, ती अतिरिक्त तरतुद नफा म्हणून दाखवितात. त्यामुळे, बँकांच्या नफा व तोट्यावरील वाईट कर्जाचा प्रभाव सौम्य करणारी प्रुडेंशियल साधने म्हणूनही तरतुदींचा विचार केला जाऊ शकतो - विनियामकाच्या सक्तीच्या हुकुमाने एक खर्च म्हणून नव्हे. पायाभूत वर्तणुक ठेवण्यासाठी बँका नेहमीच अंडर प्रोव्हायडेड असू नयेत. आदर्शरीत्या, बँकांनी त्यांच्या पुस्तकांमध्ये, अपेक्षित तोट्यांसाठी कर्जांचे परीक्षण व्हावे आणि अशा हानींसाठी कोणत्याही विनियामक हस्तक्षेपाशिवाय त्यासाठी तरतुदी कराव्यात. तथापि, हे सातत्य होण्यासाठी आपल्या बँकांनी सशक्त/सुदृढ मॉडेल तयार केले नसल्याने, रिझर्व बँकेने, एनपीएच्या वयाशी जोडणी असलेले किमान मँडेटेड स्तर विहित केले आहेत. तरतुदीची रीत प्रत्येक/वैय्यक्तिक बँकेसाठी खास तयार केली जाणे आवश्यक असते. तरी सर्वसामान्य विनियम तसे करु शकत नाहीत, त्यामुळे विनियामक अपेक्षा अशी आहे की, मँडेट केलेल्या किमान तरतुदी मार्गदर्शक मंच म्हणून काम करतील व बँक व्यवस्थापन बँकांच्या अॅसेट्सबाबतच्या अंतर्गत ज्ञानाचा उपयोग करुन पर्याप्त तरतुदी केल्या जातील. तथापि, दुर्दैवाने, गेल्या काही तिमाहींमध्ये थोडी सुधारणा झालेली दिसत असली तरीही, भारतामधील बँका अजूनही कमी तरतुदीच्या राहिल्या आहेत. बँकांनी ठेवणे आवश्यक असलेल्या तरतुदी, तरतुदींच्या आधीच बँकेच्या उत्पन्नापेक्षा जास्त झाल्यास त्याचा बँकेच्या इक्विटीवर परिणाम होणारच. ह्यामुळे बँकिंग विनियमाचा एक नीट न समजलेला पैलु समोर येतो - सामान्यतः बँकांसाठीचे भांडवली नॉर्म्स व विशेषतः बेसेल नॉर्म्स ह्याबाबत सर्वत्र ऐकू येणारी तक्रार म्हणजे, बँकेसाठी असलेल्या भांडवली आवश्यकता, अशाच खूप उच्च आहेत. भारतामध्ये ह्याचा संबंध, बेसेल नॉर्म्सनुसार विहित सीआरएआर 8% असूनही, रिझर्व बँकेने विहित केलेला सीआरएआर 9% असण्याशी आहे. ह्या प्रश्नाचा प्रतिसाद समजण्यासाठी, मुळात भांडवलाची गरजच काय हे समजण्याचा प्रयत्न आपण करु या. संकल्पनेला धरुन, अनपेक्षित तोट्याचे अंगभूत स्वरुप बिनभरवशाचे असल्याने त्यासाठी एका बफरची आवश्यकता असते आणि बँकेने ठेवलेले भांडवल नेमके बफरचेच काम करते. आपण पुढे जाण्यापूर्वी, भांडवल हे बँकांकडून अॅसेट्स निर्माण करण्यासाठीचा ‘स्वतःचा निधी’ असून ठेवींप्रमाणे उधार/कर्ज घेतलेला निधी नाही हे आपण समजले पाहिजे. अॅसेट्स निर्माण करण्यासाठी वापरलेल्या एकूण निधीमध्ये केवळ बँकेने आणलेल्या स्वतःच्या निधीचे प्रमाण, बँकेने ठेवलेले भांडवल दर्शविते. एक गैरसमजूत अशी आहे की, भांडवल म्हणजे ‘अडी-अडचणीच्या’ काळात वापरण्यासाठी जपून/दडवून ठेवलेली ती पैशांची रास/ढीग आहे आणि अर्थव्यवस्था ह्या पैशाच्या राशीपासून वंचित ठेवली जाते. खरी गोष्ट सत्यापासून फार दूर राहू शकत नाही - बँकांनी ठेवलेले भांडवल, तिच्या ताळेबंदात कर्जांसह अॅसेट निर्माण करण्यासाठी वापरण्यात आले असल्याचे दाखविले गेले असेल. प्रुडेंशियल भांडवली नॉर्म्सचा उद्देश म्हणजे, बँक-भांडवलाचे पर्याप्त स्तर ठेवून/राखून बँकेच्या दायित्वांमध्ये - विशेषतः ठेवी - कसुरी होऊ न देता अनपेक्षित तोटे सोसणे/समावून घेणे. बँकांमधील उच्चतर भांडवल स्तरांचा देशाच्या समष्टी अर्थव्यवस्थेवर स्थिर करण्याचा परिणाम होणे. ह्याशिवाय भांडवलाचे उच्चतर स्तर, शेअर धारकांच्या खेळामधील ‘स्किन’ वाढवितात व त्यामुळे अधिक चांगले पत-मूल्यमापन व स्क्रिनिंग केले जाऊ शकते. भांडवल वाढविण्यात खर्चही वाढतो - कोणतेही जेवण फुकट नसते - परंतु अर्थव्यवस्थेला आलेला खर्च, बँकिंग आणीबाणीचे प्रसंग टाळल्याने टळलेल्या संभाव्य तोट्यांच्या स्वरुपात झालेल्या बचतीमुळे ऑफसेट होते. बँकेतील इक्विटी हा घटक जसजसा वर जातो तसतसे लिव्हरेज खाली जाते व बँकेला अधिक सुरक्षित करते व त्यामुळे बँकेच्या इक्विटीमधील निदेशक इक्विटीवर कमी परतावा (रिर्टन्स) मागतात आणि बँकेची वाढलेली सुरक्षितता विचारात घेऊन ठेवीदारही कमी परतावा स्वीकारण्यास अनुकूल असतात. बँकिंग विनियामकांसाठी असलेल्या ‘होली ग्रील’ म्हणजे, बँकांसाठीचा भांडवली आवश्यकता विहित करतेवेळी अशी जागा शोधणे की तेथे लाभ हे खर्चाच्या समान किंवा त्यापेक्षा किंचित जास्त असतील. बँकांसाठी इष्टतम (ऑप्टिकल) साचाच्या इक्विटी टायर 1 भांडवल (सीईटी) रेशो काढण्यासाठी केलेल्या अलिकडील बहुविध अभ्यासांनी (क्लाईन 2017) रंगपटाच्या विरुध्द टोकांवरील आकडे काढले आहेत. डाघर, डेल ‘ऑरिक्शिया’, लीव्हेन, रॅटनोव्हस्की आणि टाँग (2016) ह्यांच्यानुसार इष्टतम सीईटी 1 रेशो जोखीम भारित अॅसेट्सच्या 9-17% असून, अदमाती व हेलविग (2013) ह्यांच्यानुसार डाटतम सीईटी 1 रेशो, जोखीम भारित अॅसेट्सच्या 36-53% असावा. ह्या व इतर अशाच अभ्यासांमधून काढलेली मध्यगा, बँकांच्या जोखीम भारित अॅसेट्सच्या सुमारे 13-14% एवढी आहे. वरील अंदाजांच्या विरुध्द बेसेल 3 नॉर्म्स, जोखीम भारित अॅसेट्सच्या 4.5% एवढी किमान सीईटी 1 आवश्यकता विहित करतात. अशा प्रकारे दिसून येते की, बेसेल 3 ने विहित केलेली आवश्यकता, निरनिराळ्या संशोधकांनी काढलेल्या मध्यम अंदाजांपेक्षा खूप कमी आहे व म्हणून तीच पायाभूत समजली जावी. भारतामध्ये बेसेल नॉर्म्सखाली अनुक्रमे विहित केलेल्या 8% व 4.5% ह्याविरुध्द, जोखीम भारित अॅसेट्सच्या 9% भांडवली आवश्यकता. 5.5% एवढे सामान्य इक्विटी भांडवल आम्ही विहित केले आहे. मी आधी सांगितल्याप्रमाणे, विनियमन भांडवल हे, अनपेक्षित तोट्यांसाठीच्या बफर म्हणून ठेवलेले असते. बँकेच्या अॅसेट्समधील संचयित अनपेक्षित तोटा म्हणजे, त्या अॅसेट. पोर्टफोलियोच्या निरनिराळ्या पोट-पोर्टफोलियोजच्या भूतपूर्व हानी-वर्तणुकीची एकत्रित बेरीज/एकत्रीकरण असेल. हे पोर्ट फोलियोज, त्या अॅसेट्सच्या जोखीम क्षमतेवर तयार केले जाऊ शकतात. त्यामुळे, आपण म्हणू शकतो की, सरकारी सिक्युरिटीज हा, शून्य हानी शक्यता असलेला पोट-पोर्टफोलियो आहे आणि निरनिराळ्या जोखीम क्षमता असलेले इतर पोट-पोर्टफोलियोज तयार केले जाऊ शकतात. ह्यापैकी दुस-या पोट-फोर्टपोलियोचे वर्गीकरण क्रेडिट रेटिंग्जच्या आधारावर केले जाते. कारण, तशा प्रकारचे रेटिंग असलेल्या पोर्टफोलियोंना अनपेक्षित तोटा वर्तणुक देता येऊ शकते. प्रत्येक पोट-पोर्टफोलियोसाठी असलेले जोखीम भार, साधारणतः त्यांच्या संचयित कसुरी दरांवर आधारित, त्यांच्या अनपेक्षित हानी वर्तणुकीच्या आधाराने दिले जातात. त्यामुळे हे सांगायला नकोच की, एखादे विशिष्ट रेटिंग मिळालेल्या पोर्टफोलियो दिलेला जोखीम भार, एखाद्या अधिकार क्षेत्रातील (ज्युरिसडिक्शन) दिसून आलेल्या कसुरी वर्तणुकीवर अवलंबून (फंक्शन) असावा. आरबीआयने विहित केलेला 9% चा सीआरएआर हाच फरक प्रतिवर्तित करतो. बेसेल-3 नॉर्म्सखाली, अनपेक्षित तोटे हे, क्रेडिट रेटिंग एजन्सींनी (सीआरए) उपलब्ध केलेल्या क्रेडिट रेटिंग्जमध्ये दिसून आलेल्या संचयित कसुरी दराचे (सीडीआर) फक्शन असतात/त्यांचेवर अवलंबून असतात. सीडीआर म्हणजे दुसरे काही नसून, एखाद्या सीआरएने दिलेले नॉन-डिफॉल्ट (कसुरी नाही) रेटिंग, विशिष्ट कालावधीत डिफॉल्ट रेटिंगमध्ये बदलण्याची संभाव्यता असते. आंतरराष्ट्रीय स्तरावर पाहण्यात आलेल्या सीडीआर व वसुली दरावर आधारित, बेसेल नॉर्म्सची निरनिराळ्या क्रेडिट एक्सपोझर्ससाठी जोखीम भार विहित केले आहेत. तथापि, भारतामध्ये दिसून आलेले सीडीआर याची ‘लॉस गिव्हन डिफॉल्ट्स’ हे, आयबीसी कायदा व आरबीआयचा साचा तयार केल्यानंतर ह्या पॅरामीटर्समध्ये सुधारण्याची चिन्हे दिसून येत असली तरी, आंतरराष्ट्रीय स्तरांपेक्षा खूप उच्च/जास्त आहेत. पुढील आलेख, (तक्ता 3) निरनिराळ्या रेटिंग वर्गांसाठीच्या बेसेल भांडवली आवश्यकता विरुध्द भारतीय सीआरएंनी रेटिंग केलेल्या कर्ज-पोर्टफोलियोच्या पाहण्यात आलेल्या सीडीआरचा वापर करुन काढलेला अनपेक्षित तोटा दर्शविते3  ह्यावरुन स्पष्ट होईल की, अशा प्रकारची कसुरी वर्तणुक असल्यास, बेसेल विहित जोखीम भार लावणे म्हणजे भारतीय बँकांच्या पुस्तकांमध्ये असलेल्या/लिहिलेल्या कर्ज अॅसेट्सची खरी जोखीमक्षमता कमी दाखविली जात असेल. हे दोन प्रकारे टाळता येऊ शकते - (i) किमान भांडवली आवश्यकता 8% ठेवून, परंतु भारतामध्ये पाहण्यात आलेल्या सीडीआरनुसार असलेल्या प्रत्येक प्रकारच्या क्रेडिट एक्सपोझरसाठीचा बेसेल विहित जोखीम भार पुनर् लेखित (रिकॅलिबर) करणे; (ii) बेसेल विहित जोखीम भारांचा वापर करुन, परंतु उच्चतर किमान भांडवली आवश्यकतांची शिफारस करुन. आम्ही दुसरा दृष्टिकोन स्वीकारला, आणि बहुतांश वेळा बेसेल विहित जोखीम भार ठेवून, 9% एवढी किमान भांडवली आवश्यकता विहित केली. वरील स्पष्टीकरण विचारात घेता हे स्पष्ट होईल की, आमच्या भांडवली आवश्यकता आंतरराष्ट्रीय मानकांपेक्षा अधिक जड/कठीण आहे अशी काहीजणांनी केलेली सूचना अजिबात बरोबर नाही. वारंवार केलेल्या पुनर् भांडवलीकरणाच्या गरजेने सिध्द केल्यानुसार, भारतामधील बँकांनी अधिक उच्चतर भांडवली स्तर असण्याची महत्वाकांक्षा ठेवणे आवश्यक आहे. ह्याशिवाय, बँकांनी ठेवलेले तरतुदींचे विद्यमान स्तर, अपेक्षित तोटे भरुन काढण्यासाठी पुरेसे नसू शकतात आणि म्हणून, तरतुदी न केलेल्या अपेक्षित तोट्यांना, ते प्रत्यक्षात येतील तेव्हा शोधून/साठवून घेण्यासाठी सुयोग्य बफर्स तयार करावे लागतील. खालील तक्ता 4 निर्देशित करतो की, भांडवली स्तरांच्या तुलनेत/विरुध्द, तरतुदी न केलेल्या एनपीएस उच्चतर प्रमाण भारतीय बँकिंग प्रणालीमध्ये आहे. मी म्हणालो त्याप्रमाणे, आयबीसी व आरबीआयच्या सुधारित साचानंतर कसुरी दर व वसुली दरांमध्ये सुधारणा होण्याची/झाल्याची चिन्हे दिसून येत आहेत. व त्याचा परिणाम, बँकांचा भविष्यात कमी अनपेक्षित तोटे येण्यात होऊ शकतो. तथापि, जोखीम भाराचे रिकॅलिब्रेशन करणे किंवा किमान भांडवली आवश्यकता ठेवणे ह्यासाठी, हे पैलु अर्थव्यवस्थेत सुदृढतेने बसेपर्यंत थांबावे लागेल. रचनात्मक सुधारणा संपूर्णपणे व्यवस्थित स्थापित झाल्याशिवाय विनियामक शिथिलता देणे हानीकारक ठरेल.  न्यूनतर सीआरएआर ठेवण्यासाठीचा एक प्रतिवाद असा आहे की, भांडवलाची उच्चतर आवश्यकता ठेवल्यास कर्जाची वाढ कमी होते. गणिताने हे बरोबर असेल-येथे अधोरेखित अशा दोन गोष्टी आहेत. पहिली म्हणजे, अर्थव्यवस्थेतील कर्जाची वाढ ही नाममात्र जीडीपी वर्षाच्या बरोबरीने/रेषेत असते. अशा वेळीच अशा सूचना दिल्या जातात (खालील तक्ता 5 पहा). ऑक्टोबर 12, 2018 रोजी संपलेल्या सहामाही मध्ये बँक-कर्ज वर्षाला (वाय-ओ-वाय) 14.4 टक्क्यांनी वाढते आहे. एक बाजूची बाब म्हणून निर्देशित करता येईल की, जेथे अपर्याप्त बँक कर्ज प्रवाह दिसून येतो अशा एनबीएफसी क्षेत्राला दिलेल्या बँक कर्जातही, मार्च 31, 2018 ते सप्टेंबर 30, 2018 ह्या दरम्यान 17.1 टक्के वाढ झाली आहे आणि एका भक्कम पायाच्या आधारावर, सप्टेंबर 30, 2018 रोजी असल्यानुसार 48.30 टक्के वाय-ओ-वाय वाढ झाली आहे. ह्या तक्त्याकडे पुनश्च वळून पाहिल्यास दिसून येते की ‘सप्लाय पुश’ केल्यामुळे कर्ज वाढीच्या उच्च स्तरांमुळे, बँकिंग प्रणालीत उच्चतर कॉर्पोरेट लिव्हरेज व परिणामी एनपीएज् निर्माण झाले आहेत.  विद्यमान बाजार भावातील जीडीपीमधील वाय-ओ-वाय वाढ - बँक कर्जातील वाय-ओ-वाय वाढ, एनपीएमधील वाय-ओ-वाय वाढ दुसरे म्हणजे, पुढे जाणा-या उच्चतर कर्ज वाढीला आधार देण्यासाठी बँकिंग प्रणाली स्थितीस्थापक असल्याची खात्री करुन घेण्यासाठी तिच्यामध्ये अधिक उच्चतर भांडवली स्तर असावे लागतात. खालील तक्ता 6 दर्शवितो की, बँक कर्ज-जीडीपीचे उच्चतर गुणोत्तर असलेल्या देशांमध्ये, बँक-भांडवलाचे स्तरही उच्चतर असतात.  आता मला वारंवार पुनरोक्ति केला जाणारा दुसरा एक दृष्टिकोन स्पष्ट करु या - तो म्हणजे, सार्वजनिक क्षेत्रातील बँकांना प्रुडेंशियल भांडवली विनियम लागु केले जाऊ नयेत. ह्यासाठीचा प्रतिवाद असा केला जातो की, ह्या बँकांची सार्वभौम मालकी, त्यांना प्रत्यक्षात जोखीम मुक्त व बँक रन्सबाबत अभेद्य करते. भारतामध्ये, पेमेंट बँका व लघु वित्त बँका सोडल्यास, जवळजवळ सर्व वाणिज्य बँका, आंतरराष्ट्रीय व्यापार/भारतीय कॉर्पोरेट्सची गुंतवणुक ह्यांना सहाय्य करण्यासाठी, डॉक्युमेंटरी क्रेडिट, स्टँडबाय लेटर्स ऑफ क्रेडिट इत्यादि स्वरुपात कर्ज सुविधा उपलब्ध करण्यात सक्रिय भाग घेत आहेत. भारतीय बँकांनी दिलेल्या अशा हमींचा, विदेशी बँकांनी केलेला स्वीकार व दुजोरा, विदेशी बँकांच्या मते, त्या भारतीय बँकांच्या सुदृढतेवर/भक्कमपणावर आधारित असतो. आंतरराष्ट्रीय स्तरावर स्वीकारण्यात आलेल्या विनियामक पध्दत, भारतीय बँकिंग प्रणलील आवश्यक ती विश्वासार्हता देते आणि त्यामुळे भारतीय बँकांनी दिलेल्या आधाराच्या बळावर कॉर्पोरेट्सना, आंतरराष्ट्रीय मार्केट्समध्ये (वित्तीय तसेच रियल) प्रवेश मिळण्यास मदत होते. अनेक भारतीय बँकादेखील त्यांच्या स्वतःच्या भांडवलासाठी व निधी आवश्यकतांसाठी आंतरराष्ट्रीय मार्केटमध्ये प्रवेश करतात. भारतीय बँकांचे सहप्रतिवादी बँकिंग संबंधही त्यांच्या सुदृढ/भक्कमपणावर अवलंबून असतात. प्रुडेंशियल नॉर्म्समध्ये ढिलाई/नरमाई केल्यास त्याचा परिणाम, आंतरराष्ट्रीय मार्केटमधील त्यांची विश्वासार्हता/स्थान पुनश्च निश्चित केले जाण्यावर होऊ शकतो. असा पुनर्-निश्चितीकरणामुळे, त्यांच्या ग्राहकांसाठी खर्च व व्यवसाय करण्याची सुलभता वाढेल आणि त्यांचे ग्राहक, बेसेल मानकांचे अनुपालन करणा-या इतर बँकांकडे जाण्याची शक्यता असते. ह्याशिवाय, मालकी-रचनेवर आधारित बँकांसाठीचे विभेदक प्रुडेंशियल विनियमन, त्याच मार्केटमध्ये कारभार करत असताना अस्पर्धात्मक होऊ शकते व त्यामुळे सिस्टमॅटिक असमतोल निर्माण होऊ शकतात व ते इष्ट नाही. आता मी ह्या भाषणाचा उपसंहार करतो. अर्थव्यवस्थेच्या विकासासाठी एक सशक्त व स्थिर बँकिंग प्रणाली आवश्यक असते. ही सशक्तता, खरी व अंगभूत असली पाहिजे. आणि ही सशक्तता/ताकद, आपला ताळेबंद सशक्त आहे असा विश्वास ठेवण्याचा बहाणा करण्याऐवजी, ताळेबंदातील दुर्बलता ओळखून त्यासाठी तरतुदी करण्यामध्येच आहे. अलिकडील भूतकाळात, भारत सरकार व भारतीय रिझर्व बँक जे काही करत आहे, ते सर्व भारताला एक स्वच्छ बँकिंग प्रणाली देण्यासाठीच आहे. हे काम सुरु असून आता त्याची फळे/परिणाम मिळण्याची सुरुवात झाली आहे. आपली नादारी व दिवाळखोरीची पध्दत परिपक्व होत जाईल तस तसे भारतीय वित्तीय प्रणालीमधील कर्ज वसुली व अॅसेट गुणवत्ता ह्यांचे अनेक पैलू, जागतिक मानकांशी जुळणारे होतील. त्यानंतरच, कसुरी व हानी दिलेल्या कसुरी होण्याची संभाव्यता जागतिक स्तरापर्यंत खाली येईल. मी आशा करतो की ते दिवस आपल्याला वाटते त्यापेक्षा जवळ येत आहेत. तोपर्यंत, आंतरराष्ट्रीय बेंचमार्कसच्या रेषेत आणण्याच्या नावाखाली मानके कडकपणे लादणे किंवा शिथिल करणे ह्यापासून आपण सावध राहिले पाहिजे. कारण, ते चेरी पिकिंग असेल व परिणामी आपल्या बँका सशक्त असल्याची समजूतच निर्माण होईल. पण प्रत्यक्षात नाही. मला खरोखर वाटते की, अशा मोहांना विरोध करुनच आजच्यापेक्षा अधिक बलिष्ट वित्तीय प्रणाली तयार करु शकू आणि भावी उद्योजक, ठेवीदार, निवेशक, प्रबंधक म्हणून व अन्य कोणत्याही क्षमतेत तिच्याशी संबंधित राहण्याचा तुम्हाला गर्व होईल. तुम्हाला माझ्या शुभेच्छा व दीपावली शुभचिंतन. संदर्भ 1. अडमाती, अनाट आणि मार्टिन हेलविग, द बँकर्स न्यू क्लॉथ्स: व्हाट्स राँग विथ बँकिंग अँड व्हाट टू डू अबाऊट इट, प्रिन्सटन युनिव्हर्सिटी प्रेस (2013) 2. बँकरप्सी लॉ रिफॉर्म्स कमिटी, दि रिपोर्ट ऑफ दि बँकरप्सी लॉ रिफॉर्म्स कमिटी : वॉल्युम 1: रॅशनल अँड डिझाइन, (नोव्हेंबर 2015) 3. बँकिंग पर्यवेक्षण वर बॅसिल कमिटी, "रेग्युलेटरी ट्रीटमेंट ऑफ अकाऊंटिंग प्रोव्हिजन्स", बीसीबीएस चर्चा पेपर (ऑक्टोबर 2016) 4. चँग, टॉम आणि एन्टोनेट शोअर, "द इफेक्ट ऑफ ज्युडिशियल बायस एन चॅप्टर 11 रि ऑर्गनायझेशन", एमआयएमइओ (ऑक्टोबर 2016) 5. क्लाइन, विल्यम आर. द राइट बॅलेंस फॉर बँक्स: थेअरी अँड एव्हिडेन्स ऑन ऑप्टिमल कॅपिटल रिक्वायरमेंट, पॉलिसी अॅनालिझेस इन इंटरनॅशनल इकॉनॉमिक्स 107 (जून 2017), पीटरसन इंस्टिट्यूट फॉर इंटरनॅशनल इकॉनॉमिक्स 6. डाघर, जिहाद, जियोव्हानी डेल' एरिकीया, ल्यूक लेवेन, लेव्ह रत्नोव्हस्की, आणि हुई टोंग, "बेनिफिट्स अँड कॉसट्स ऑफ बँक कॅपिटल", आयएमएफ कर्मचारी चर्चा नोट 16(फेब्रुवारी 2016). 7. डायमंड, डगलस डब्ल्यू., "फायनान्शिअल इंटरमीडिएशन अँड डिलीगेटेड मॉनिटरींग", द रिव्ह्युअव्ह ऍफ इकॉनॉमिक स्टडीज, व्हॉल्युम.51, क्रमांक 3 (जुलै 1984) 8. फराग, मार्क, डॅमियन हारलँड आणि डॅन निक्सन, बँक कॅपिटल अँड लिक्विडीटी, बँक ऑफ इंग्लंड तिमाही बुलेटिन, 2013 क्यू 3 9. मॅसी, जोनाथन आणि जोशुआ मिट्स, "फाईंडिंग ऑर्डर एन मोरास : द थ्री रीयल जस्टिफिकेशन्स फॉर पायरसिंग द कॉपोरेट वेल", 100 कॉर्नेल एल. आरइव्ही. 99 (2014) 10. मॅकलेय, मायकेल, अमर राडिया, आणि रेलंड थॉमस, "मनी क्रिएशन इन द मॉडर्न इकोनॉमी", बँक ऑफ इंग्लंड क्वार्टरली बुलेटिन, 2014 क्यू 1 1ऑक्टोबर 29, 2018 रोजी एक्सएलआरआय जमशेदपूर येथे, भारतीय रिझर्व बँकेचे (आरबीआय) डेप्युटी गव्हर्नर श्री. एन एस विश्वनाथन ह्यांनी दिलेले भाषण. 2शैक्षणिक अभ्यास (चँग, टॉम व अँटॉनिएट श्चोअर, 2016) दर्शवितात की, दिवाळखोरीच्या प्रक्रियेतील कर्जदार-स्नेही बायासची परिमीती, धनको-स्नेही बायास ऐवजी, बाधित झालेल्या कंपन्यांचे टिकाव धरणारे पुनरुज्जीवन यशस्वी होण्याचा दर कमी होण्यात झाली. 3क्रेडिट रेटिंग एजन्सीजनी प्रसिध्द केलेल्या सीडीआर आणि ‘रेग्युलेटरी ट्रीटमेंट ऑफ अकाऊंटिंग प्रोव्हिजन्स’ वरील बीसीबीएस डिसक्शन पेपर मधील स्वीकृत रीतीं वर आधारित (ऑक्टोबर 2016) |

हे पेज शेअर करा:

भारतीय रिझर्व्ह बँक मोबाईल ॲप्लिकेशन इंस्टॉल करा आणि नवीनतम बातम्यांचा त्वरित ॲक्सेस मिळवा!

आमचे अॅप इंस्टॉल करण्यासाठी QR कोड स्कॅन करा

पेज अंतिम अपडेट तारीख: