IST,

IST,

ప్రధమ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2018-19 ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) భారతీయ రిజర్వ్ బ్యాంక్

April 05, 2018 ప్రధమ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2018-19 ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) నేటి సమావేశంలో, ప్రస్తుత మరియు మార్పు చెందుతున్న స్థూల ఆర్దిక పరిస్థితిని1 సమీక్షించిన అనంతరం, ద్రవ్య విధాన కమిటీ (MPC) ఈ విధంగా నిర్ణయించింది:

పర్యవసానంగా, రివెర్స్ రెపో రేట్ LAF కింద 5.75 శాతంగా; మార్జినల్ స్టాండింగ్ ఫెసిలిటీ (MSF) మరియు బ్యాంకు రేట్లు 6.25 శాతం వద్ద ఉన్నాయి. MPC యొక్క నిర్ణయం, ఒకవైపున అభివృద్ధిని ప్రోత్సహిస్తూ, ద్రవ్య విధానంలో తటస్థ దారిని అనుకరిస్తూ, వినియోగదారుల ధరల సూచీ (CPI) విషయంలో, +/- 2 శాతం బ్యాండ్ లో 4 శాతం ద్రవ్యోల్బణం మధ్యకాలిక ధ్యేయాన్నిసాధించాలనే లక్ష్యానికి అనుగుణంగా వుంది. ఈ నిర్ణయం తీసుకోవడoలోని ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో పొందుపరచడం జరిగింది: అంచనాలు 2. ఫిబ్రవరి 2018 లో జరిగిన MPC సమావేశం నాటి నుంచి, ఫైనాన్షియల్ మార్కెట్లలో ఒడుదుడుకులు మరియు వాణిజ్య యుధ్ధాల సంభావ్యత స్థూలదృష్టి (ఔట్ లుక్)ని భయపెట్టినప్పటికీ, అభివృద్ధి చెందిన మరియు ఆధునిక మార్కెట్ ఆర్దిక వ్యవస్థలు రెంటిలోనూ అంతర్జాతీయ ఆర్దిక కార్యకలాపాలు మరింత ఉత్సాహాన్ని పుంజుకున్నాయి. అభివృద్ధి చెందిన ఆర్దిక వ్యవస్థలలో US ఎకానమీ 2017 సంవత్సరాంతoలో కొంత బలహీనతకు లోనయినప్పటికీ, 2018 ప్రధమ త్రైమాసంలో(Q1)లో నిరుద్యోగ సమస్య కొంత తగ్గి నియామకాలు నెలనెలా పెరగడంతో. తిరిగి విజ్రుంభిoచినట్లుగా కనబడుతున్నది. యూరో ప్రాంతం (యూరో ఏరియా) లో యూరో బలపడటం మూలంగా వినియోగదారుల ఖర్చులు మరియు కర్మాగార పనులు మందగించినప్పటికీ, నిరుద్యోగ సూచి క్రమంగా తగ్గడం మరియు వినియోగదారుల విశ్వాసపుష్టి ఆర్దిక వ్యవస్థ బలోపేతానికి దారితీయడంతో ఆర్ధిక కార్యకలాపాల ఉధృతి కొనసాగింది. జపాన్ ఆర్ధికవ్యవస్థ 2017వ సంవత్సరం నాల్గవ త్రైమాసం వరకు ఎనిమిది త్రైమాసాలూ క్రమేణా వృద్ధిని నమోదు చేసింది; 2018 అందుబాటులోయున్న డేటా ప్రకారం బలహీనపడిన యంత్రసామాగ్రి ఆర్డర్లు మరియు ఫిబ్రవరి-మార్చి లో సడలిన తయారీ రంగ పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) సంవత్సర ఆరంభం మందగమనాన్ని సూచిస్తుంది. 3. 2018 ప్రధమ త్రైమాసం (Q1) లో అభివృద్ధి చెందుతున్న మార్కెట్ ఆర్థిక వ్యవస్థల్లో(EMEs), ఎకనామిక్ యాక్టివిటీ బలంగా ఉంది. చైనా ఆర్దిక వ్యవస్థ సంవత్సర ప్రారంభాన్ని పటిష్టతతో మొదలిడింది; రిటైల్ అమ్మకాల వేగ తీరు, వినియోగంలో వృద్ధిని సూచిస్తున్నది, 2018 Q1 లో మెరుగైన మైనింగ్ మరియు తయారీ రంగ యాక్టివిటీ తో పారిశ్రామిక ఉత్పత్తిలో బలమైన వృద్ధిని నమోదు చేసింది. బ్రెజిల్ లో కమోడిటీ ధరల పెంపు మూలంగా ఎకనామిక్ యాక్టివిటీ ఊపందుకుంది. Q1 లో రష్యన్ ఎకానమీ ఊపు కొనసాగిoది; రెండు నెలల కుదింపు తరువాత జనవరి-ఫిబ్రవరి లో పారిశ్రామిక ఉత్పత్తి విస్తరించింది; ఎగుమతులు పటిష్టంగా పెరిగాయి. Q1 లో సౌత్ఆఫ్రికా లో లీడింగ్ ఇండికేటర్లైన తయారీ రంగ పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) మరియు వ్యాపార విశ్వాసములు మెరుగయ్యాయి. 4. ప్రధమ త్రైమాసంలో (Q1) కంటైనర్ వర్తకo, వాయు రవాణా మరియు ఎగుమతి ఆర్డర్ల డేటా ప్రామాణీకరణత పరంగా, ప్రపంచ వాణిజ్యం వృద్ధి బలంగా ఉంటుందని భావిస్తున్నారు. క్రూడాయిల్ ధరలు ఈ మధ్య కాలంలో ఒడుదుడుకులకు లోనయ్యాయి. గత కొన్నేళ్ళుగా USలో పెరిగిన ఉత్పత్తులు ఫిబ్రవరి లో సరళమైన తరువాత OPEC మరియు రష్యా లచే సరఫరా లో పునస్సమీకరణ ద్వారా, క్రూడ్ ఆయిల్ ధరలు మార్చి రెండవ అర్ధభాగం నుంచి కఠినమయ్యాయి. ప్రపంచ వాణిజ్య లో స్వదేశీ వస్తు రక్షణ విధానం మరియు US ద్రవ్య విధాన పాలసీ ల నుంచి ఉత్పన్నమైన అనిశ్చితి పరిస్తితుల మూలంగా కాపర్ మూడు నెలల కనిష్ట స్థాయికి చేరడంతో, మెటల్ ధరలు మార్చి లో అమ్మకం ఒత్తిడికి గురయ్యాయి. ఉధృతమైన వాణిజ్య యుద్ధాల భయాలవల్ల మార్చిలో రెండు నెలల కనిష్ట స్థాయికి చేరిన బంగారం ధరలు, ఈ మధ్యలో కొంతమేర పైకిచూశాయి. అనేక కీలక ఆధునిక మార్కెట్ (AEs) మరియు అభివృద్ధి చెందుతున్న మార్కెట్ ఆర్థిక వ్యవస్థల్లో(EMEs) ద్రవ్యోల్బణo లక్ష్యానికి దిగువనే ఉన్నది. 5. US ద్రవ్య విధాన సాధారణీకరణ తీరు అనిశ్చితి మరియు ప్రపంచ వాణిజ్యoను చుట్టుముట్టిన ఆందోళనల ప్రభావం వల్ల, ఫిబ్రవరి-మార్చి లో ఫైనాన్షియల్ మార్కెట్లు ఒడిదుడుకులకు లోనయ్యాయి. ఆశావహమైన US ఉద్యోగ నివేదికల వలన మరియు చైనా వస్తువుల మీద US విధించిన కొత్త టారిఫ్ ల కారణంగా, ప్రపంచవ్యాప్త ఈక్విటీ మార్కెట్లు ఫిబ్రవరి-మార్చిలో భారీ అమ్మకాలవల్ల మునుపటి త్రైమాసికంలోని ఆర్జనలు తగ్గాయి. ద్రవ్యోల్బణం ఒత్తిళ్లు అంచనాకన్నా బలహీనపడడం తోనూ మరియు ఫెడ్ (Fed) రేట్ పెంచుతుందనే అంచనావల్ల, US లో ఆదాయాలు పక్కదారి పట్టాయి. మిగతా మేజర్ AEలలో ఆదాయాలు (యీల్డ్స్) పడిపోయాయి, EMEలలో మాత్రం, అవి దేశానుగత కారణాలవల్ల విభిన్నంగా ఉండిపోయాయి. కరెన్సీ మార్కెట్ల విషయానికి వస్తే, ఆర్థిక వ్యవస్థ లో సానుకూల దృక్పథంతో US డాలరు మార్చి నెల మొదట్లో కొంతవరకు రికవర్ అయినప్పటికి, నెల తరువాతిభాగంలో లెస్-హాకిష్ US ఫెడ్ స్టాన్స్ వల్ల మరియు వాణిజ్య యుద్ధం తధ్యం అనే ఆందోళనలు చుట్టుముట్టడంతో లాభాల్లో చాలావరకు గండిపడింది. ఇతర ప్రధాన కరెన్సీలలో, యూరో లో ఆ ప్రాంతపు వృద్ధి దృక్పథం మెరుగుపడటం తో ఎగిసిపాటు కొనసాగింది. చాలావరకు EME కరెన్సీలు ఇటీవలి మార్కెట్ అస్థిరత నేపథ్యం మరియు మెరుగుపడిన US ఆర్దిక దృక్పథం వల్ల తిరోగమించాయి, అయితే పెట్టుబడిదారులు దేశానుగత కారణాలవల్ల విచక్షణను కొనసాగించారు. 6. దేశీయ ఆర్థిక వ్యవస్థవైపుకు తిరిగితే, కేంద్ర గణాంక కార్యాలయం (CSO) 2017-18 సంవత్సరంనకు వారి రెండవ అడ్వాన్సు ఎస్టిమేట్లను ఫిబ్రవరి 28న రిలీజ్ చేశారు. ఇండియా యొక్క నిజ స్థూల దేశీయ ఉత్పత్తి (GDP) వృద్ధిని జనవరి 5 న విడుదలైన మొదటి ముందస్తు అంచనాల ప్రకారం 6.5 శాతం నుండి 6.6 శాతానికి స్వల్పంగా పెంచుతూ పునశ్చరణ చేశారు. 2017-18 సంవత్సరంలో 6.6 శాతం గా యున్న GDPవృద్ధి, 2016-17 నాటి 7.1 శాతం కంటే తక్కువ. ఈ తిరోగమనపధం బాగా విస్తరించింది, కానీ ప్రతి కంపోనేంట్ సంవత్సరాన్తర్గత టర్నింగ్ పాయింట్లను వెల్లడించింది. 2017-18 లో జీడీపీ వృద్ధిలో తన వాటా 68 శాతంగా ఉన్న ప్రైవేటు వినియోగం పెరుగుదల, రెండవ అర్ధభాగంలో మందగించింది. వస్తు మరియు సేవల పన్ను (GST) అమలు కార్మిక భూయిష్టమైన అసంఘటిత రంగం లో అవుట్పుట్ మరియు ఉపాధి కోల్పోవటం ద్వారా, కొంత తాత్కాలికమైనప్పటికి, పట్టణ వినియోగంపై ప్రతికూల ప్రభావాన్ని కలిగి ఉంది. ప్రభుత్వ వ్యయం రెండవ అర్ధ భాగంలో పైకెదిగే తీరుతో సమిష్టి డిమాండ్ కు నిరంతర మద్దతు ను అందిస్తున్నది. స్థూల స్థిర క్యాపిటల్ ఫార్మేషన్ క్వార్టర్ 2 లో క్యాపిటల్ గూడ్స్ ఉత్పత్తిలో నిరంతర విస్తరణ యొక్క తొలి సంకేతాలను మరియు నిర్మాణ కార్యకలాపాల యొక్క పునరుద్ధరణను ప్రతిబింబిస్తూ మార్పు చెందింది; రెండవ అర్ధ భాగంలో వృద్ధి పొందింది – క్వార్టర్ 3 లోఇది స్పష్టపరచబడింది. మూడవ త్రైమాసంలో ఎగుమతుల మందగింపు మరియు దిగుమతుల వృద్ధి కారణంగా 2017-18 వ సంవత్సరంలో నికర ఎగుమతులు కొంతమేర GST సంబందిత వర్కింగ్ క్యాపిటల్ భంగపాట్లమూలంగా సమిష్టి డిమాండ్ ను క్రిందకు లాగాయి. 7. క్వార్టర్ 4 గురించి, హై- ఫ్రీక్వెన్సీ సూచికలు డిమాండ్ పరిస్థితులు బలపడటాన్ని సూచిస్తున్నాయి. దేశీయ విమాన ప్రయాణీకుల రద్దీ మరియు విదేశీ పర్యాటకుల రాకలలో బలమైన పెరుగుదల, పాసెంజర్ వాహనాల అమ్మకాల పెరుగుదలలో వృద్ధి మరియు కన్స్యూమర్ డ్యూరబుల్స్ యొక్క ఉత్పాదనలో బలమైన కదలికల ప్రోద్బలంతో ప్రైవేటు వినియోగం అభివృద్ధి చెందుతున్నట్లు కనిపిస్తోంది. ద్విచక్ర వాహనాలు మరియు ట్రాక్టర్లు అమ్మకాలలో వృద్ధి గ్రామీణ వినియోగoలో లఘిమాను ప్రతిబింబిస్తాయి. క్యాపిటల్ గూడ్స్ ఉత్పత్తి జనవరి నెలలో పెట్టుబడి డిమాండ్ సాగింపు ను సూచిస్తూ 19 నెలల గరిష్ఠ వృద్ధిని నమోదు చేసింది. బ్యాంకులు ఇచ్చే హౌసింగ్ లోన్లు గణనీయంగా పెరిగాయి, ఇది నివాసాలలో పెట్టుబడికి రూఢి. విదేశీ డిమాండ్ బలహీనంగా ఉన్నది. బంగారం దిగుమతుల వల్ల సరకుల దిగుమతి వృద్ధి మందగించింది, అదేవిధంగా ఎగుమతుల వృద్ధి బలహీనపడింది. 8. సప్లై సైడ్ వైపుకు తిరిగితే (విడిబడ్డ రంగాల స్థాయి), సెప్టెంబరు 2017 లో విడుదలైన మొదటి ముందస్తు అంచనాలతో పోలిస్తే ఫిబ్రవరి 2018 లో విడుదలైన రెండవ ముందస్తు అంచనాల్లో 2017-18 సంవత్సరం ఖరీఫ్ లో ఆహోరదాన్యాల ఉత్పత్తి 2.8 శాతం పైకి సవరించబడింది. 2017-18 సంవత్సరానికి మొత్తం ఆహార ధాన్యాల ఉత్పత్తి 277.5 మిలియన్ టన్నులుగా అంచనా వేయబడింది, 2016-17 స్థాయి నుండి ఇది 0.9 శాతం పెరిగింది, బియ్యం, పప్పు ధాన్యాలు మరియు ముతక ధాన్యాలు ఉత్పత్తి రికార్డు స్థాయికి చేరుకున్నట్లు అంచనా. విస్తీర్ణం లో తరగదల మరియు నేలలో తేమ తగ్గడం మూలాన గోధుమల ఉత్పత్తి గత ఏడాది కన్నా తక్కువగా ఉంటుందని అంచనా వేయబడింది, కాని, 1.6 మిలియన్ టన్నుల దిగుమతులు మరియు సౌకర్యవంతమైన బఫర్ స్టాక్స్, సంభావ్య ప్రతికూల ప్రభావాల ఒడిదుడుకులను నిభాయించుతాయి. ఉద్యానవన ఉత్పత్తులు 2017-18 లో 305.4 మిలియన్ టన్నులతో కొత్త శిఖరాన్ని చేరాయి, ఇవి క్రితం సంవత్సరం కంటే 1.6 శాతం ఎక్కువ. 9. 2017-18 సంవత్సరం మొత్తానికి గాను, పరిశ్రమల సంవృద్ధి మూల్యం త్రైమాసిక ప్రదర్శన పరంగా క్రితం సంవత్సరంతో పోలిస్తే తగ్గి పోయిందని CSO అంచనా, అయితే క్వార్టర్ 2 లో విస్తరణ ప్రారంభమయింది; మరియు క్వార్టర్ 3 & క్వార్టర్ 4 లలో ఈ విస్తరణ నిలబడగలిగింది. ఇది ప్రధానంగా తయారీ రంగం పుంజుకోవడం వల్ల సాధ్యమయింది. తయారీ రంగ PMI క్వార్టర్ 4 లో కొంత మోడరేషన్ లో ఉన్నప్పటికీ, మార్చి లో వరుసగా ఎనిమిదవ నెలల నుంచి విస్తరింపు దిశలో ఉన్నది. క్వార్టర్ 4 లో తయారీ రంగం ఔట్పుట్ మరియు కొత్త ఆర్డర్లు పెరగడం ద్వారా మొత్తం బిజినెస్ సెంటిమెంట్ కూడా మెరుగైందని అంచనా, ఇది రిజర్వ్ బ్యాంక్ ఇండస్ట్రియల్ ఔట్లుక్ సర్వే లో ప్రతిబించింది. సేవా రంగంలో సంవృద్ధి మూల్యం పెరుగుదల; వాణిజ్యo, హోటల్స్, రవాణా మరియు కమ్యూనికేషన్ ల స్ఫూర్తిపొందడంతోను మరియు కన్స్ట్రక్షన్ కార్యకలాపాల ఎదుగుదలతోనూ; సంవత్సరమంతా వేగవంతమైంది. దేశీయ విమాన ప్రయాణీకుల రద్దీ, అంతర్జాతీయ సరుకు రవాణా, పోర్ట్ ట్రాఫిక్ మరియు కమర్షియల్ వాహనాల అమ్మకాల వంటి సేవా రంగ కార్యకలాపాలలోని ఇతర హై- ఫ్రీక్వెన్సీ సూచికలు సముచితమైన తీరులో విస్తరించాయి. సేవారంగ PMI సంకోచం నుండి బయటపడింది - కొత్త బిజినెస్ లో పునరుద్ధరింపబడిన పెరుగుదల తో మరియు అంచనాలను బలోపేతం చేయడం తో - మార్చి లో స్థిరంగా ఉంది. 10. ఏటికేడాది వినియోగ దారుల ధరల సూచీ (CPI) లో మార్పుల కారణంగా రిటైల్ ద్రవ్యోల్బణం ఆహారం మరియు ఇంధన రంగ ద్రవ్యోల్బణం క్షీణత వల్ల జనవరిలో అధికంగా 5.1 శాతాన్నుండి ఫిబ్రవరి లో 4.4 శాతానికి పడింది. 7th సెంట్రల్ పే కమిషన్ కేంద్ర ప్రభుత్వ ఉద్యోగులకు ఇంటి అద్దె భత్యo (హెచ్ ఆర్ ఏ) పెoపు అంచనా ప్రభావం ను మినహాయించితే, ఫిబ్రవరి లో హెడ్లైన్ ద్రవ్యోల్బణం 4.1 శాతం గా ఉన్నది. కూరగాయల ధరలు ముఖ్యంగా ఉల్లిపాయలు మరియు టమాటోల ధరలు తీవ్రంగా పతనమవ్వడం అంతేకాకుండా పప్పు ధాన్యాల్లో ప్రతి ద్రవ్యోల్బణం కొనసాగడం మూలాన, ఆహార ద్రవ్యోల్బణం ఫిబ్రవరి లో 120 bps క్షీణించిoది. గుడ్లు, చక్కెర, మాంసం, చేపలు, నూనెలు, సుగంధ ద్రవ్యాలు, తృణధాన్యాలు, పాలు వంటి ఇతర ఆహార పదార్ధాల ధరలు తగ్గడం కూడా గమనించబడింది. 11. ఇంధన మరియు కాంతి (లైట్) గ్రూప్ లో, LPG విషయంలో ద్రవ్యోల్బణం అంతర్జాతీయ ధరల కదలికలకు అనుగుణంగా క్షీణించింది. అంతేకాకుండా, వంటచెరకు మరియు చిప్స్ మరియు పేడ కేకుల ధరల పెరుగుదల రేటు తగ్గింది. 12. జూన్ 2017 వరకూ పతనమై తదనంతరo పెరుగుతున్న వినియోగ దారుల ధరల సూచీ (CPI) ద్రవ్యోల్బణం (ఆహారం మరియు ఇంధనం మినహాయించి) వరుసగా మూడో నెల ఫిబ్రవరి లో 5.2 శాతం గా మారకుండా ఉంది. దీని విభాగాలలో, హౌసింగ్ గ్రూప్ ద్రవ్యోల్బణం కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA పెంపును ప్రతిబింబిస్తూ గణనీయంగా పెరిగింది. HRA ప్రభావాన్మి తప్పిస్తే, ఈ గ్రూప్ లో ద్రవ్యోల్బణం గణనీయంగా తక్కువగా 4.4 శాతం గా అంచనా వేయబడింది. రవాణా మరియు సమాచార గ్రూప్ లో ద్రవ్యోల్బణం పెట్రోలియం ఉత్పత్తి ధరల పెరుగుదల మరియు రవాణా ఛార్జీల కారణంగా ఫిబ్రవరిలో పెరిగింది. గృహ వస్తువులు మరియు సేవలు, వినోదం మరియు ఏమ్యుస్మేంట్, విద్య మరియు వ్యక్తిగత సంరక్షణ మరియు ఎఫెక్ట్స్ లాంటి ఇతర మేజర్ సబ్-గ్రూపులలో ద్రవ్యోల్బణం ఫిబ్రవరిలో కొంత సడలి తక్కువ స్థాయి లో ఉన్నది. 13. రిజర్వ్ బ్యాంకు నిర్వహించిన మార్చి 2018 రౌండ్ సర్వే లో హౌస్-హోల్డ్స్ ద్రవ్యోల్బణం అంచనాలు, మూడు నెలల మరియు ఒక సంవత్సరం అవధుల పరిధి రెంటిలోను పైకి ఎదిగాయి. రిజర్వ్ బ్యాంకు యొక్క పారిశ్రామిక ఔట్ లుక్ సర్వే లో కవర్ చేయబడిన తయారీ రంగ సంస్థలు ఇన్పుట్ ధరల ఒత్తిడులను మరియు 2017-18 Q4 లో అమ్మకపు ధరల పెరుగుదలను మరియు ఈ పరిస్థితులే 2018-19 Q1 లో కొనసాగుతాయని నివేదించాయి. PMI లో ఎన్నికైన తయారీ మరియు సేవారంగ సంస్థలు కూడా Q4 లో ఇన్పుట్ మరియు ఔట్పుట్ ధరలు ఎదుగుతాయని సూచించాయి. 14. ఫిబ్రవరి-మార్చి 2018 పర్యంతం వ్యవస్థ లోని ద్రవ్యలభ్యత (లిక్విడిటీ) మిగులు మరియు లోటు ల మధ్య తిరుగాడింది. లిక్విడిటీ ఫిబ్రవరి 1-11, 2018 లో రోజువారీ సగటు సరాసరి మిగులు ₹ 272 బిలియన్ల నుండి, ఫిబ్రవరి 12-మార్చి1 పర్యంతం లోటుకు చేరింది, ఇది ప్రభుత్వ ఖర్చు మందగించడాన్ని మరియు అమితమైన పన్ను వసూళ్లను ప్రతిబింబిస్తున్నది. మార్చి 2-15 పర్యంతం మిగులుతో ఉన్న తరువాత, మార్చి 16-22 లో వ్యవస్థ అడ్వాన్సు టాక్స్ ఔట్-ఫ్లో ల మూలంగా తిరిగి డెఫిసిట్ లోకి వెళ్ళింది. మార్చి చివరకు సీజనల్ ద్రవ్యలభ్యత కట్టుదిట్టాన్నిఅంచనావేస్తూ, రిజర్వ్ బ్యాంకు రెగ్యులర్ రెపో ఆపరేషన్స్ తోపాటు, అదనంగా నాలుగు లాంగర్ టెనార్ (24-31 రోజుల) వేరియబుల్ రేట్ రెపో ఆపరేషన్స్ వెరశి ₹ 1 ట్రిలియన్ ను నిర్వహించింది. మార్చి మధ్యలో ₹ 1 ట్రిలియన్ అదనపు ద్రవ్యలభ్యత (లిక్విడిటీ) వ్యవస్థ లోకి మార్కెట్ స్టెబిలైజేషన్ స్కీం (MSS) క్రింద ఏప్రిల్ మరియు మే 2017 లలో ట్రెజరీ బిల్లుల రెడెంప్షణ్ ద్వారా రిలీజ్ చేసింది. మొత్తంమీద రిజర్వ్ బ్యాంకు ఫిబ్రవరి, మార్చి నెలల్లో రోజువారీ సగటు సరాసరి బేసిస్ తో ₹60 బిలియన్లు మరియు ₹ 213 బిలియన్ల ను ఇంజెక్ట్ చేసింది. యావరేజ్ కాల్ మనీ రేట్ (WACR), జనవరిలో లో పాలసీ రిపో రేటు కంటే 12 బేసిస్ పాయింట్ల దిగువతో ప్రారంభమై ఫిబ్రవరి లో 7 బేసిస్ పాయింట్లు మరియు మార్చి లో 5 బేసిస్ పాయింట్లు క్రింద ట్రేడ్ అవుతూ పాలసీ రెపో రేట్ కు దగ్గరయింది. 15. వాణిజ్య ఎగుమతుల వృద్ధి జనవరి మరియు ఫిబ్రవరి 2018 లో రత్నాలు మరియు ఆభరణాలు, రెడీమేడ్ గార్మెంట్స్ మరియు ఇంజనీరింగ్ గూడ్స్ ఎగుమతుల మందగింపుతో దిగజారింది. బంగారం దిగుమతులలో క్షీణత, నాన్-ఆయిల్ నాన్-గోల్డ్ దిగుమతుల వృద్ధి తగ్గడం, ట్రాన్స్పోర్ట్ ఎక్విప్మెంట్, వెజిటబుల్ ఆయిల్స్ మరియు పప్పుల దిగుమతుల కుదింపు మూలంగా దిగుమతుల వృద్ధి కూడా ఫిబ్రవరి లో తగ్గింది. దిగుమతుల పెరుగుదల జనవరి-ఫిబ్రవరిలో ఎగుమతుల వృద్ధిని మించి కొనసాగినందువల్ల, ట్రేడ్ డెఫిసిట్ విస్తృతమైంది. కరెంట్ ఖాతా లోటు 2017-18 Q 3 లో ప్రధానంగా అధిక వాణిజ్య లోటు కారణంగా పెరిగింది. నికర విదేశీ ప్రత్యక్ష పెట్టుబడులు ఏప్రిల్-జనవరి 2017-18 లో అంత క్రితం సంవత్సర స్థాయి తో పోల్చిచూడగా తగ్గాయి. 2017-18 లో విదేశీ పోర్ట్-ఫోలియో పెట్టుబడిదారులు, ఫిబ్రవరి లో గ్లోబల్ సెల్-ఆఫ్ సందర్భంగా నికర కొనుగోళ్ళు ఉన్నప్పటికీ, నికరంగా కొనుగోళ్ళు జరిపారు. మార్చి 30, 2018 నాటికి విదేశీ ద్రవ్య నిల్వలు 424.4 బిలియన్ల అమెరికన్ డాలర్లుగా ఉన్నాయి. స్థూలదృష్టి (ఔట్ లుక్) 16. 2017-18 సంవత్సరపు 6th ద్వైమాసిక రిజల్యూషన్ ఫిబ్రవరిలో సిపిఐ ద్రవ్యోల్బణం Q4: 2017-18 లో 5.1 శాతం గా; H1:2018-19 లో 5.1-5.6 రేంజ్ లోమరియు H2 లో 4.5-4.6 శాతం గా, HRA ప్రభావం ను కలుపుకుని, రిస్క్ ను పై వైపుకు చూపిస్తూ, అంచనాను వేసింది. జనవరి-ఫిబ్రవరి లో వాస్తవిక ద్రవ్యోల్బణ ఫలితాలు ఎక్కువగా కూరగాయల ధరలు తగ్గడం మరియు ఇంధన గ్రూపు ద్రవ్యోల్బణ పరిమితీకరణను ప్రతిబింబిస్తూ సగటున 4.8 శాతం గా ఉన్నాయి. అందుబాటులోఉన్న సమాచారం కూరగాయల ధరలు మార్చిలో కూడా తక్కువగా ఉన్నాయని సూచిస్తున్నది. తదనుగుణంగా Q4: 2017-18 లో ద్రవ్యోల్బణం ను 4.5 శాతoగా ఇప్పుడు అంచనా వేయబడింది. 17. ద్రవ్యోల్బణం దృక్పథం (ఔట్లుక్) ను అనేక అంశాలు ప్రభావితం చేసే అవకాశం ఉంది. మొదటగా, ఫిబ్రవరి-మార్చి లో ఆహార ధరలలో షార్ప్ మోడరేషన్ వల్ల, H1 : 2018-19 లో ద్రవ్యోల్బణ గతి పధo (inflation trajectory), H1 లో ఆహరం ధరలు విపర్యయమైనప్పటికి ఫిబ్రవరి స్టేట్మెంట్ ప్రొజెక్షన్ కన్నా తక్కువగా ఉంటుందని అంచనా. ఆహార ద్రవ్యోల్బణం మొత్తం, ఋతుపవనాలు నార్మల్ గా ఉంటాయని మరియు ప్రభుత్వం చే సమర్థవంతమైన సరఫరా నిర్వహించబడుతుందనే ప్రతిపాదనతో, పర్యవేక్షణ క్రింద ఉండాలి. రెండవది, అంతర్జాతీయ క్రూడ్ ఆయిల్ ధరలు ఈ మధ్య కాలంలో అస్థిరమయ్యాయి, మార్చి రెండవ అర్ధభాగంలో షెల్ ఉత్పత్తి అంచనాలను మించినప్పటికి విభిన్నంగా కఠినతరమయ్యాయి. ఈ పరిస్థితి క్రూడ్ ఆయిల్ ధరల దృక్పధాన్ని ప్రతికూలంగా ప్రభావితం చేసింది. మూడవది, ప్రస్తుత అంచనాపై, ఇండియన్ డొమెస్టిక్ డిమాండ్ ఈ సంవత్సరసమయంలోబాగా బలపడుతుందని అనుకోవచ్చు. నాల్గవది, 7వ సెంట్రల్ పే కమిషన్ క్రింద కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA పెరుగుదల గణాంకాల ప్రభావం 2018 సంవత్సరం మధ్యవరకు కొనసాగుతుంది, ఆ తరువాత నిదానంగా తొలగిపోతుంది. 18. ఈ అంశాలను పరిగణనలోకి తీసుకొని, 2018-19 సంవత్సరంలో రిటైల్ (CPI) ద్రవ్యోల్బణం విక్షేపణ, H1 : 2018-19 ప్రధమార్థం లో 4.7 - 5.1 శాతంగా మరియు ద్వితీయార్ధంలో 4.4 శాతంగా, కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA ప్రభావంను కలుపుకుని, పై వైపుకు రిస్కుల వంపు తో (చిత్ర పటం 1), సవరించబడింది. HRA రివిజన్ ల ప్రభావాన్మి మినహాయిస్తే, రిటైల్ (CPI) ద్రవ్యోల్బణం H1 : 2018-19 ప్రధమార్థం లో 4.4 – 4.7 శాతంగా మరియు ద్వితీయార్ధంలో 4.4 శాతంగా విక్షేపించబడింది. 19. వృద్ధి దృక్పధాన్ని పరిశీలిస్తే, 2018-19 ఎకనామిక్ యాక్టివిటీ తీరు వేగం పెంచడానికి అనేక కారణాలను భావించవచ్చు. మొదటగా, పెట్టుబడి కార్యకలాపాల్లో పునరుజ్జీవమునకు సంబందించిన స్పష్టమైన సంకేతాలు ఇప్పుడు గోచరిన్స్తున్నాయి. ఇవి క్యాపిటల్ గూడ్స్ ఉత్పత్తి లో నిరంతర విస్తరణను మరియు పెరుగుతున్న దిగుమతులను - అయితే జనవరి నెలలో కన్నా నిదానమైన తీరులో - ప్రతిబింబిస్తున్నాయి. రెండవది, గ్లోబల్ డిమాండ్ ఎగుమతులను ఉత్సాహపరుస్తూ మరియు కొత్త పెట్టుబడులను పెంపొందిస్తూ మెరుగుపడింది. మొత్తంమీద, జీడీపీ వృద్ధి 2017-2018 లో 6.6 శాతం నుండి 2018-19 లో 7.4 శాతంగా (ప్రధమార్థం లో 7.3-7.4 పర్యంతం మరియు ద్వితీయార్ధంలో 7.3-7.6 పర్యంతం) రిస్కుల సమతౌల్యం తో బలోపేతం అవుతుందని అంచనా (చిత్రపటం 2)2. 20. బేస్-లైన్ ద్రవ్యోల్బణం తీరును అనేక అనిశ్చితివరిస్తితులు చుట్టుముట్టాయని ద్రవ్య విధాన కమిటీ (MPC) భావిస్తున్నది. మొదటిది, యూనియన్ బడ్జెట్ 2018-19 లో ప్రకటించిన ఖరిఫ్ పంటల యొక్క కనీస మద్దతు ధర (MSP) ఫార్ములా ద్రవ్యోల్బణం మీద ప్రభావాన్మి చూపవచ్చు, అయితే రాబోవు నెలల్లో మాత్రమే దీని విస్తారం ఎంత ఉంటుందో తెలుస్తుంది. రెండవది, అనేక రాష్ట్ర ప్రభుత్వాలు దశలలోచేయబోయే HRA రివిజన్ల ప్రభావం, హెడ్-లైన్ ద్రవ్యోల్బణాన్ని పైకి నెట్టవచ్చు. అయితే HRA రివిజన్ల గణాంకాల ప్రభావాన్ని పరిశీలిస్తే, ఇంకోమారు ఏమైనా ప్రభావం పడుతుందేమో ఒకతూరు పరికించవలసిన అగత్యం ఉన్నది. మూడవది, 2018-19 సంవత్సరం యూనియన్ బడ్జెట్ ఎస్టిమేట్లలో గాని లేదా మధ్య కాలపథం తీరులో గాని ఒకవేళ విత్త లోటు పోటు మరింత తలెత్తిన యెడల, అది ద్రవ్యోల్బణం దృక్పధాన్ని తీవ్రంగా ప్రభావితం చేస్తుంది. అధిక రెవిన్యూ ఖర్చులు భరించాల్సిన అగత్య విత్త లోటు పోటు వల్ల రాష్ట్రాల వైపు నుంచి కూడా ద్రవ్యోల్బణానికి విపత్తు ఉంది. నాల్గవది, ఋతుపవనాలు తాత్కాలికoగా తగ్గినా లేదా విస్తరణ సవ్యంగా లేకపోయినా. ఈ పరిస్థితులు ఆహార పదార్థాల ద్రవ్యోల్బణం పై తీవ్ర ప్రభావం చూపవచ్చు. ఐదవది, రిజర్వ్ బ్యాంకు యొక్క పారిశ్రామిక ఔట్ లుక్ సర్వే లో ఎన్నికైన సంస్థలు ఇన్పుట్ మరియు ఔట్పుట్ ధరలు రాబోయే కాలంలో ఎదుగుతాయని సూచించాయి. ఆరవది, క్రూడ్ ఆయిల్ ధరల్లో ఇటీవలి ఊగిసలాటలు అల్పావధిక దృక్పదానికి గణనీయమైన అనిశ్చితపరిస్థితిని తెచ్చిపెట్టాయి. 21. పై ప్రతికూల పరిస్థితుల నేపథ్యం లో, MPC పాలసీ రేటును ‘ఆన్-హోల్డ్’ లో ఉంచాలని మరియు తటస్థ స్థితిని కొనసాగించాలని నిర్ణయించింది. డ్యూరబుల్ బేసిస్ లో ద్రవ్యోల్బణాన్ని (CPI) 4 శాతం గా ఉంచాలన్న మధ్యకాలిక లక్ష్యాన్ని చేరుకోవలనే తన నిబద్ధతను MPC పునరుద్ఘాటిస్తున్నది. 22. వృద్ధి తిరిగి పుంజుకుంటుందని మరియు ఉత్పాదక లోటు ముగిసిపోతుందని ద్రవ్య విధాన కమిటీ (MPC) భావిస్తున్నది. ఇది ఇటీవలి మాసాల్లో ఋణవితరణ పుంజుకోవడం ద్వారా విదితమవుతున్నది. పెట్టుబడి కార్యకాలాపాలకోసం మరింతగా దోహదపడేలా ప్రైమరీ క్యాపిటల్ మార్కెట్ నుండి వనరులను భారీగా సమీకరణ చేయాలి. దేశీయ ఆర్దిక వ్యవస్థ తిరిగి ఊపందుకుంటున్నప్పుడు, కొద్ది కాలంనుంచి ప్రవేశ పెట్టబడిన వ్యవస్థీకృత సంస్కరణల మూలంగా దీర్ఘకాలిక వృద్ధి సంభావ్యత బలోపేతం అవుతుంది. ఇంకా, ప్రపంచ వ్యాప్తoగా అభివృద్ధి మరియు వాణిజ్యం బలపడుతున్నప్పటికీ, పెరుగుతున్న వాణిజ్య రక్షణవాదం మరియు ఆర్దిక మార్కెట్ల అస్థిరత్వం గ్లోబల్ రికవరీ ను దారితప్పించవచ్చు. ప్రపంచవ్యాప్తoగా ఉన్న ఇటువంటి అనిశ్చితి పరిస్తితులలో, దేశీయంగా స్థూల ఆర్దిక పునాదులను మరింత పటిష్టంగా ఉంచడం; భంగపడ్డ కార్పొరేట్ల పునరుద్ధరణ కు అనుకూలించే పరిస్థితులను కల్పించడంలో చొరవచూపడం; బ్యాంకు బ్యాలెన్సు షీట్ల పునర్నిర్మాణ కార్యక్రమాలను కొనసాగించడం మరియు రిస్క్-షేరింగ్ మార్కెట్లను వృద్ధిచేయడం లాంటివి చాలాముఖ్యమైనవి. 23. Dr. చేతన్ ఘటే, Dr. పామి దువా, Dr. రవీంద్ర హెచ్ డొలాకియా Dr. విరాల్ ఆచార్య, మరియు Dr. ఉర్జిత్ పటేల్ ద్రవ్య విధాన నిర్ణయానికి అనుకూలంగా ఓటువేశారు. Dr. మైఖేల్ దేవవ్రత పాత్రా పాలసీ రేటు లో 25 బేసిస్ పాయింట్స్ పెంపునకు అనుకూలంగా ఓటు వేశారు. MPC సమావేశం యొక్క సంగతుల రిపోర్టు (మినిట్స్) ను ఏప్రిల్ 19, 2018 లోగా ప్రచురించడం జరుగుతుంది. 24. MPC యొక్క తరువాతి సమావేశం 2018, జూన్ 5 మరియు 6 వ తేదీలలో నిర్వహించబడుతుంది. జోస్ జె. కట్టూర్ ప్రెస్ రిలీజ్: 2017-2018/2641 1 ఈ తీర్మానం మొదలుగా, జీడీపీ లో వృద్ధి ని, ఎకనామిక్ యాక్టివిటీ హెడ్-లైన్ కొలతగా ఉపయోగించబడుతుంది 2 6th ద్వైమాసిక ద్రవ్య విధాన ప్రకటన లో అవ్యక్త జీడీపీ వృద్ధి ప్రొజెక్షన్ 2018-19 లో 7.4 శాతంగా – ప్రధమార్థం లో 7.4-7.5 శాతం మరియు ద్వితీయార్ధంలో 7.3-7.4 శాతం – యున్నది. |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

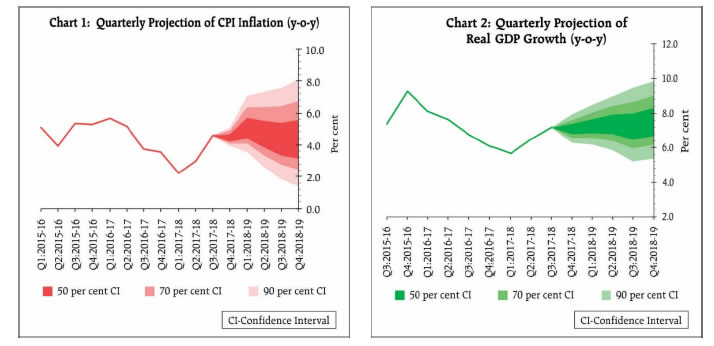

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: