IST,

IST,

నాల్గవ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2017-18 ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) భారతీయ రిజర్వ్ బ్యాంక్

అక్టోబర్ 04, 2017. నాల్గవ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2017-18 నేటి సమావేశంలో, ప్రస్తుత మరియు మార్పు చెందుతున్న స్థూల ఆర్దిక పరిస్థితిని సమీక్షించిన అనంతరం, ద్రవ్య విధాన కమిటీ (MPC) ఈ విధంగా నిర్ణయించింది:

పర్యవసానంగా, రివెర్స్ రెపో రేట్ LAF కింద 5.75 శాతంగా; మార్జినల్ స్టాండింగ్ ఫెసిలిటీ (MSF) మరియు బ్యాంకు రేట్లు 6.25 శాతం వద్ద ఉన్నాయి. MPC యొక్క నిర్ణయం, ఒకవైపున అభివృద్ధిని ప్రోత్సహిస్తూ, ద్రవ్య విధానంలో తటస్థ దారిని అనుకరిస్తూ, వినియోగదారుల ధరల సూచీ (CPI) విషయంలో, +/- 2 శాతం బ్యాండ్ లో 4 శాతం ద్రవ్యోల్బణం మధ్యకాలిక ధ్యేయాన్నిసాధించాలనే లక్ష్యానికి అనుగుణంగా వుంది. ఈ నిర్ణయం తీసుకోవడoలోని ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో పొందుపరచడం జరిగింది: అంచనాలు 2. ఆగష్టు 2017 లో జరిగిన MPC సమావేశం నాటి నుంచి, అంతర్జాతీయ ఆర్దిక కార్యకలాపాలు మరింత బలపడి బాగా విస్తరించాయి. ఆధునిక ఆర్దిక వ్యవస్థలలో(AEs) ఒకటైన US లో సవరించిన స్థూల జాతీయ ఉత్పత్తి (GDP) రెండవ త్రైమాసికంలో వృద్ధి తీరు బలంగా ఉన్నది. వినియోగదారుల ఖర్చు దృఢత్వం మరియు వాణిజ్య పెట్టుబడుల స్థిరత్వ మద్దతు ద్వారా గత రెండు సంవత్సరాల పైబడి జరిగిన వృద్ధి కంటే గణనీయ అభివృద్ధి జరిగింది. ఇటీవల వచ్చిన హరికేన్ వల్ల సమీప కాలంలో ఆర్దిక కార్యకలాపాల మీద ప్రభావo పడనున్నది. యూరో ప్రాంతం (యూరో ఏరియా) లో దేశీయ డిమాండ్ నియంత్రణతో ఆర్థిక పునరుద్ధరణ మరింత మెరుగైంది. ఉపాధి లాభాల వల్ల ప్రైవేట్ వినియోగం ప్రయోజనం పొందగా, అనుకూల ఆర్దిక పరిస్థితుల వల్ల పెట్టుబడులు పెరిగాయి. యూరో ఏరియా తయారీ రంగ పర్చేజింగ్ మేనేజర్స్ ఇండెక్స్ ఆరేళ్ల గరిష్టానికి చేరింది. మార్చ్ 2017 నుంచి మూలధన వ్యయ అంచనాల తరుగుదల వల్ల వృద్ధిలో క్షీణత ఉన్నప్పటికీ, జపాన్ ఆర్థిక వ్యవస్థ ఆరోగ్యకరమైన విస్తరణ మార్గంపై కొనసాగింది. 3. అభివృద్ధి చెందుతున్న మార్కెట్ ఆర్థిక వ్యవస్థల్లో(EMEs), రెండవ త్రైమాసికంలో (Q2) చైనా లో రిటైల్ అమ్మకాలు; వేగంగా పెరిగిన దిగుమతులు, దేశీయ డిమాండ్ మరియు పెట్టుబడుల పెరుగుదలను సూచిస్తున్నప్పటికి, బలమైన ఆర్దిక వృద్ధి అయితే కొంతమేరకు మందగించింది. లేబర్ మార్కెట్లో మాంద్యం ప్రభావం కొనసాగుతున్నప్పటికీ, వరుసగా గత రెండు త్రైమాసికాలనుంచి వాణిజ్య పరంగా మెరుగుదల వల్ల బ్రెజిల్ ఆర్దిక వ్యవస్థ రెండవ త్రైమాసికంలోకి (Q2) విస్తరించింది. పటిష్టమైన గ్లోబల్ డిమాండ్, చమురు ధరలు పెరగడం మరియు అనుగుణమైన ద్రవ్య విధానాల మద్దతుతో, రష్యాలో ఆర్థిక కార్యకలాపాలు మరింత కోలుకున్నాయి. రెండవ త్రైమాసికం లో దక్షిణ ఆఫ్రికా ఆర్ధిక దుర్బలత్వం నుండి బయటపడినప్పటికీ, వారి ఆర్థిక వ్యవస్థ అనేక ఆర్థిక మరియు రాజకీయ సవాళ్లను ఎదుర్కొంటున్నది. 4. ప్రపంచ వాణిజ్య సంస్థ (WTO) వారి తాజా అంచనాలు, 2016 వ సంవత్సరంలోని పేలవమైన వృద్ధి పై, ఆసియాలో వాణిజ్య పరంగా పునరుత్థానం మరియు ఉత్తర అమెరికా దిగుమతుల్లో వృద్ధి మూలంగా 2017 వ సంవత్సరంలో ప్రపంచ వాణిజ్యం గణనీయంగా మెరుగైందని సూచిస్తున్నాయి. డిమాండులో ఎదుగుదల, పెట్రోల్ ఎగుమతి దేశాల సంస్థ (OPEC) ఉత్పత్తి కోతల వల్ల మితంగా సరఫరా ఉండడం, US లో తగ్గుతున్న ముడి చమురు ఆస్తిజాబితా (ఇన్వెంటరీ) ల సమిష్టి ఫలితంగా, సెప్టెంబర్ 2017 నాటికి ముడి చమురు ధరలు రెండు సంవత్సరాల గరిష్ట స్థాయికి చేరుకున్నాయి. చైనా పారిశ్రామిక ఉత్పత్తి గణాంకాలు ఊహించిన దాని కంటే బలహీనంగా ఉన్నకారణంగా, సెప్టెంబర్ 2017 మధ్య నుండి, మెటల్ ధరలు తగ్గుముఖం వహించాయి. భౌగోళిక రాజకీయ ఉద్రిక్తతల వల్ల, బంగారం సురక్షిత పెట్టుబడి నినాదం డిమాండ్ తో (సేఫ్ హెవన్ డిమాండ్), సెప్టెంబర్ 2017 ప్రారంభంలో బులియన్ ధరలు సంవత్సరంలో అత్యధికంగా ఉన్నాయి, అయితే మలి దశలో బలహీనపడ్డాయి. నాన్- ఆయిల్ వస్తువుల ధరల క్షీణత మరియు వేతన పెరుగుదల తక్కువగా ఉండటం మూలాన చాలా ఏఈ (AE) లలో ద్రవ్యోల్బణం ఒత్తిడులు తగ్గాయి; ఈ ఒత్తిడులు అనేక EMEs లో నియంత్రించబడ్డాయి; ఇవి ఆయా దేశాలలోని ప్రత్ర్యేక పరిస్తితులను ప్రతిబింబింప చేస్తున్నాయి. 5. ప్రధానంగా ఏఈ AE లలో ద్రవ్య విధానo మారుతున్నక్రమం, మెరుగైన ఆర్థిక అవకాశాలు మరియు డోలాయమానమైన భౌగోళిక రాజకీయ అంశాల వల్ల, ప్రపంచ ఆర్థిక మార్కెట్లు ప్రభావితమయ్యాయి. చాలా ఏఈ (AE) లలో ఈక్విటీ మార్కెట్లు బలపడ్డాయి. మెరుగైన గ్లోబల్ రిస్క్ ఆపత్తులు, ఆర్దిక గణాంకాల్లో ఉత్సాహం మరియు ప్రధాన ఏఈ (AE) లలో ద్రవ్య పర బిగింపు చర్యల పై నెమ్మది ధోరణి అంచనాల వల్ల EMEల లో ఈక్విటీలు బలపడ్డాయి. ప్రధాన ఏఈ (AE) లలో బాండ్ల ఆదాయం కదలికలు ఒకేవిధంగా ఉన్నాయి. ఐతే, EME ల లో ఈ కదలికలు చాలా వ్యత్యాసాన్ని చూపుతున్నాయి. కరెన్సీ మార్కెట్ల విషయానికి వస్తే, US డాలరు మరింత బలహీనపడింది. ద్రవ్యోల్బణం తగ్గడం వల్ల సెప్టెంబర్ నెల లో అనేక నెలల దిగువ స్థాయి కి పడింది. అయితే, సెప్టెంబర్ నెల చివర్లో, హాకిష్ US ఫెడ్ స్టాన్స్ మరియు ఉత్తర కొరియా టెన్షన్ల వల్ల కొంతవరకు తిరిగి కోలుకున్నది. యూరో కరెన్సీ US డాలర్ తో పోలిస్తే ఆగష్టు మాసాంతానికి ఆర్దిక గణాంకాల అనుకూలతతో రెండున్నరేళ్ళ గరిష్ట స్థాయికి ఎగిసింది, అయితే జపనీస్ యెన్ మాత్రం రాజకీయ భౌగోళిక ఒత్తిడుల ప్రభావం వల్ల మధ్య మధ్య ఒడుడుడులకు లోనయ్యింది. ప్రధాన ఏఈ (AE) ల ద్రవ్య విధానాల ప్రభావం వల్ల అభివృద్ధి చెందుతున్న మార్కెట్ కరెన్సీలు విభిన్న కదలికలు చూపుతూ అత్యంత సెన్సిటివ్ గా ఉన్నాయి. EMEలలో పెట్టుబడుల ప్రవాహం కొనసాగుతున్నది, అయితే US ఫెడ్ ద్రవ్య విధాన సాధారణీకరణ వల్ల ఈ పెట్టుబడులు అత్యంత ఊగిసలాడుతున్నయి. 6. మన దేశం విషయానికి వస్తే, 2017-18 మొదటి Q1 లో భారత వాస్తవ GVA అభివృద్ధి పెరుగుదల మందగించింది; ఐయితే ప్రభుత్వo విస్తృతంగా ముందస్తు ఖర్చు పెట్టడం అబివృద్ధికి తోడ్పడింది. వ్యవసాయం మరియు దాని అనుబంధ రంగాలలో GVA అభివృద్ధి క్వార్టర్-ఆన్-క్వార్టర్ పై మొదటి త్రైమాసికం సమన్వయంలో మందగించింది. ఇది పాడిపరిశ్రమ, అటవీ ఉత్పత్తులు మరియు మత్స్య సంబంధిత రంగాలలో తిరోగమనమును కొంత ప్రతిబింబింప చేస్తుంది. అదే సీక్వెన్స్ లో పారిశ్రామిక రంగంలో GVA అభివృద్ధి ఏటికేడాది తగ్గింది. పారిశ్రామిక GVA లో ప్రధాన భాగమైన తయారీ రంగం వృద్ధి 1.2 శాతం, ఇది గత 20 త్రైమాసికాల్లో అతి తక్కువ. 2016-17 సంవత్సర రెండవ అర్ధభాగం లో మెరుగ్గా కన్పించిన గనుల రంగం 2017-18 సంవత్సర Q1 లో, బొగ్గు ఉత్పత్తిలో క్షీణత మరియు ముడి చమురు ఉత్పత్తి నియంత్రణ వల్ల, తిరిగి తిరోగమనం రీతిలోకి ప్రవేశించింది. అయితే, వాణిజ్యo, హోటళ్ళు, ట్రాన్స్ పోర్ట్ మరియు కమ్యూనికేషన్ రంగాల మద్దతు తో, సేవా రంగంలో కార్యనిర్వహణ చెప్పుకోదగిన రీతిలో వృద్ధిపొందింది. ఈ రంగాలు 2016-17 లో చాలా భాగం మందగించి తిరిగి పుంజుకున్నాయి. 2016-17 సంవత్సరం నాల్గవ త్రైమాసికంలో కుదేలైన నిర్మాణ రంగంలో ఎదుగుదల ప్రారంభమైంది. 2016-17 సంవత్సర రెండవ అర్ధభాగం నుంచి పేలవమైన ప్రదర్శనతో ఉన్న వాణిజ్య, రియల్ ఎస్టేట్ మరియు వృత్తిపరమైన సేవలు పురోగమనం వైపు మళ్ళాయి. సమిష్టి డిమాండ్ లో భాగమైన ప్రైవేటు వినియోగం లో పెరుగుదల 2017-18 సంవత్సర ప్రధమ త్రైమాసికంలో తగ్గింది, గత ఆరు త్రైమాసికాల కన్నాఇది తక్కువ. గత క్వార్టర్ లో కుదేలైన స్థూల స్థిర క్యాపిటల్ ఫార్మేషన్, 2017-18 సంవత్సర Q1 లో మాడెస్ట్ రికవరీ ని ప్రదర్శించింది. 7. రెండవ త్రైమాసికంలో, నైరుతి ఋతుపవనాలు (సౌత్-వెస్ట్ మాన్సూన్) ముందుగా వచ్చి ఆ తరువాత జూలై మొదటి వారం లో పురోగమించినప్పటికీ, ప్రధానమైన ఖరిఫ్ విత్తే సీజన్లో (జూలై నెల మధ్య కాలం నుంచి ఆగష్టు నెల వరకు) అంతగా ఊపందుకోలేక పోయాయి. సెప్టెంబర్ చివర నాటికి, ప్రోగైన (క్యుములేటివ్) వర్షపాతం, దీర్ఘకాల సగటు వర్షపాతం కంటే 5 శాతం తక్కువ; దేశ భౌగోళిక విస్తీర్ణం లో 17 శాతం తక్కువగ నమోదయినట్లయింది. జలాశయాలు తమ పూర్తి సామర్ధ్యానికి, క్రితం సంవత్సరం 74 శాతం తో పోలిస్తే, ఇప్పుడు 66 శాతానికి పడిపోయాయి. ఋతుపవనాల ప్రాదేశిక అసమతుల్యత, వ్యవసాయ మంత్రిత్వశాఖ వారి ముందస్తు ఖరిఫ్ ఉత్పత్తి మొట్టమొదటి అంచనాలలో ప్రతిబింబించింది. క్రితం సంవత్సర అంచనాలకన్నా ఇవి తక్కువగా నమోదు అయ్యాయి, కారణం ప్రధాన పంటలైన వరి, ముతక ధాన్యాలు, పప్పులు, నూనెగింజలు, జనపనార మరియు గోగునారల సేద్య విస్తీర్ణం తగ్గడం. 8. పారిశ్రామిక ఉత్పత్తి సూచిక (IIP) తో కొలిచే పారిశ్రామిక ఉత్పాదన జూన్ నెలలో తగ్గినప్పటికీ, ఉత్పత్తితో పాటు గనులు, క్వారీ మరియు విద్యుదుత్పత్తి రంగాలలో అభివృద్ధి మూలంగా కొంతమేరకు రికవరీ అయ్యింది. అయితే, తయారీ రంగం బలహీనంగా ఉంది. ఉపయోగ ఆధారిత వర్గీకరణ పరంగాచూస్తే, క్యాపిటల్ గూడ్స్, ఇంటర్మీడియట్ గూడ్స్, కన్స్యూమర్ డ్యూరబుల్స్ సంకోచం వల్ల పారిశ్రామిక ఉత్పాదన తగ్గుముఖం పట్టింది. ఆగష్టు నెలలో, బొగ్గు ఉత్పత్తి మరియు విద్యుదుత్పత్తి మెరుగై, ప్రధాన పరిశ్రమల (కోర్ ఇండస్ట్రీస్) ఉత్పాదకత బాగా పెరిగింది. కొత్త ఆర్డర్ల ప్రోద్బలంతో, ఉత్పాదక పర్చేసింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) ఆగష్టు మరియు సెప్టెంబర్ 2017 నెలల్లో విస్తరణ దశ లోకి మళ్ళింది. 9. సేవల రంగంలో మిశ్రమ ఫలితాలు కన్పిస్తున్నాయి. ఆగష్టు నెలలో కొత్త ఆర్డర్లు తక్కువ అవటం వల్ల సేవల రంగం పర్చేసింగ్ మేనేజర్స్ ఇండెక్స్ (PMI) కుదింపు దశ లో కొనసాగినప్పటికీ, ఈ రంగంలో అనేక సూచికలు మెరుగైన పనితీరును సూచిస్తున్నాయి. నిర్మాణ రంగంలో, ఉక్కు వినియోగం బాగా పెరిగింది. పాసెంజర్ మరియు కమర్షియల్ వాహనాలు, అలాగే ద్విచక్ర మరియు త్రిచక్ర వాహనాల అమ్మకాలు పెరగడం; రైల్వే రవాణా మరియు అంతర్జాతీయ విమాన ప్రయాణీకుల రద్దీ పెరగడం లాంటివి రవాణా రంగంలో అభివృద్ధిని సూచిస్తున్నాయి. అయితే, సిమెంట్ ఉత్పత్తి, ప్రధాన ఓడరేవులలో సరుకు రవాణా, దేశీయ విమాన రవాణా మరియు ప్రయాణీకుల రద్దీ తగ్గుదలను సూచిస్తున్నాయి. 10. ఏటికేడాది వినియోగ దారుల ధరల సూచీ (CPI) లో మార్పుల కారణంగా రిటైల్ ద్రవ్యోల్బణం వరుసక్రమంలో జులై మరియు ఆగష్టు నెలలలో పైకెగసి, ఐదు నెలల గరిష్టానికి చేరింది. బేస్ ఎఫెక్ట్ అనుకూలత జూలై లో దెబ్బతినడం, ఆగష్టు నెలలో ఇది కనుమరుగు అవ్వడం మూలాన ద్రవ్యోల్బణం ఊపందుకున్నది. జూన్ నెలలో ధరలు తగ్గినప్పటికీ తరువాతి రెండు నెలల్లో ఆహార ద్రవ్యోల్బణం ఎగిసిపడింది, ప్రధాన కారణం పెరిగిన కూరగాయల ధరలు మరియు ఆహార పదార్థాల మరియు పళ్ళ ధరలు. ముతక ధాన్యాల ద్రవ్యోల్బణం అనుకూలంగా ఉంది అయితే పప్పు ధాన్యాల ప్రతి ద్రవ్యోల్బణం గత తొమ్మిది నెలలుగా కొనసాగుతున్నది. ఆగష్టు నెలలో ఇంధన రంగం ద్రవ్యోల్బణంలో పెద్దగా మార్పు లేదు. పెట్రోలియం ఉత్పత్తుల ధరలు అంతర్జాతీయ చమురు ధరల ఖాటిన్యాన్ని అనుసరించాయి. 11. జూన్ 2017 వరకూ పతనమైన వినియోగ దారుల ధరల సూచీ (CPI) ద్రవ్యోల్బణం (ఆహారం మరియు ఇంధనం మినహాయించి) జులై నెలలో ఆ తరువాత ఆగష్టు లోనూ బాగా పెరిగింది. వస్తువుల మరియు సేవలు రెండింటిలోను ఈ పెరుగుదల విస్తరించింది. 7th సెంట్రల్ పే కమిషన్ కేంద్ర ప్రభుత్వ ఉద్యోగులకు ఇంటి అద్దె భత్యాన్ని (హెచ్ ఆర్ ఏ) పెంచడం వల్ల, హౌసింగ్ రంగ ద్రవ్యోల్బణం ఆగష్టు నెలలో బలపడింది. గృహోపకరణాలు మరియు సేవా రంగంలో సబ్-గ్రూప్ లైన ఆరోగ్యo, వినోదం, దుస్తులు మరియు పాద రక్షల విభాగంలో ద్రవ్యోల్బణం పెరిగింది. రిజర్వ్ బ్యాంకు సెప్టెంబర్ 2017లో నిర్వహించిన సర్వే లో పరిమాణాత్మక ద్రవ్యోల్బణ అంచనాలు (quantitative inflation expectations) నిమ్మళించాయి. అయితే క్వాలిటేటివ్ రేస్పాన్సేస్ పరంగా చూస్తే, మూడు నెలల మరియు ఒక సంవత్సరం అవధుల పరిధిలో ఇపుడున్న దానికంటే సాధారణ ధరల స్థాయి బాగా పెరుగుతుంది అని అంచనావేసే వారి సంఖ్య బాగా పెరిగింది. వ్యవసాయ మరియు పరిశ్రమ ఉత్పాదక ఖర్చులు ఆగష్టు నెలలో ఎగబాకాయి. గ్రామీణ మరియు వ్యవస్థీకృత రంగాలలో నిజ వేతనాల పురోగమనం కొనసాగింది. రిజర్వ్ బ్యాంకు యొక్క పారిశ్రామిక ఔట్ లుక్ సర్వే ఉత్పాదక రంగంలో కార్పొరేట్ల ధరల నిర్ణాయక శక్తి బలహీనంగా ఉందని చూపింది. విరుద్ధంగా, సేవా రంగంలో ఈ నిర్ణాయక శక్తి (services sector PMI) బలంగా ఉందని తెలియచెప్పింది. 12. సెప్టెంబర్ 2017 నెల మధ్యనుంచి ముందస్తు పన్ను చెల్లింపుల ఔట్-ఫ్లోల వల్ల ప్రభుత్వ క్యాష్ బ్యాలెన్సు సన్నాహాలు వ్యవస్థలో ద్రవ్యలభ్యత మిగులు స్థాయిని గణనీయంగా తగ్గించినప్పటికీ, రెండవ క్వార్టర్ (Q2) లో వ్యవస్థలో ద్రవ్యలభ్యత మిగులు (surplus లిక్విడిటీ) కొనసాగింది. చలామణీలో ఉన్న కరెన్సీ పెరుగుదల మొదటి క్వార్టర్ లో రూ. 1,964 బిలియన్లు ఉండగా, ఇది రెండవ క్వార్టర్ (Q2) లో ఆ సీజన్ ప్రభావంవల్ల రూ.569 బిలియన్ల మేరకు మితంగా పెరిగింది. ద్రవ్యలభ్యత మీద ఏప్రిల్ 2017 లో ఇచ్చిన సలహా (గైడెన్స్) మేరకు రెండవ క్వార్టర్ (Q2) లో రిజర్వ్ బ్యాంక్, ఆరు తడవలుగా ఓపెన్ మార్కెట్ అమ్మకాలు నిర్వహించి రూ.600 బిలియన్ల మేర ద్రవ్యలభ్యతను మన్నికైన పద్ధతిలో (ద్యూరబుల్ బేసిస్) గ్రహించ గలిగింది, అదనంగా ఏప్రిల్ మరియు మే నెలలలో మార్కెట్ మొబిలైజేషన్ స్కీం (MMS) క్రింద ట్రెజరీ బిల్లుల (312 నుంచి 329 రోజుల టెనార్ పరిధిలో) జారీ ద్వారా రూ.1 ట్రిలియన్ గ్రహించింది. ఫలితంగా రిజర్వ్ బ్యాంక్ యొక్క సగటు నెట్ అబ్సార్ప్షణ్ (net absorption) జూలైలో రూ.3 ట్రిలియన్ల నుంచి సెప్టెంబర్ నెల రెండవ అర్ధ భాగం నాటికి రూ. 1.6 ట్రిలియన్లకు తగ్గింది. యావరేజ్ కాల్ మనీ రేట్ (WACR), జులై లో సగటున రిపో రేటు కంటే 18 బేసిస్ పాయింట్లు క్రింద ట్రేడ్ అవుతుండగా; సెప్టెంబర్ 2017 నెల మధ్యనుంచి ముందస్తు పన్ను చెల్లింపుల ఔట్-ఫ్లోల వల్ల పెరిగిన ద్రవ్య లభ్యత డిమాండ్ వల్ల ఈ రేటు సెప్టెంబర్ నెలలో 5 బేసిస్ పాయింట్ల క్రింద స్థిరపడ్డది. 13. గత మూడు నెలలనుంచీ క్షీణిస్తూవస్తున్న వాణిజ్య ఎగుమతులు, మెరుగుపడిన గ్లోబల్ డిమాండ్ ను ప్రతిబింబిస్తూ, ఆగష్టు 2017 మాసంలో పెరిగాయి. ఇందుకు ఇంజనీరింగ్ వస్తువులు, పెట్రోలియం ఉత్పత్తులు మరియు రసాయనాలు ప్రధాన భూమిక వహించాయి; రెడీమేడ్ దుస్తులు; డ్రగ్స్ మరియు ఫార్మాస్యూటికల్స్ ఎగుమతులు కూడా అనుకూలించాయి. అయితే, గ్లోబల్ డిమాండ్ తో కొంతవరకు బెనిఫిట్ పొందిన ఇతర అభివృద్ధి చెందుతున్న ఆర్థిక వ్యవస్థలు బ్రెజిల్, ఇండోనేసియా, దక్షిణ కొరియా, టర్కీ మరియు వియత్నాం ల కంటే, మన వాణిజ్య ఎగుమతుల వృద్ధి తక్కువగా కొనసాగింది. గత ఎనిమిదవ నెలల నుంచి వస్తున్న డబుల్ డిజిట్ దిగుమతుల వృద్ధి ఆగష్టు మాసంలో సాఫీగా కొనసాగింది. క్రూడాయిల్ మరియు బొగ్గు దిగుమతుల పెరుగుదల అంతర్జాతీయ ధరలపెరుగుదలపై ప్రభావాన్మి చూపగా; మేషినరీ, మేషినరీ టూల్స్, ఐరన్ మరియు స్టీల్ కూడా పెరిగాయి. జూన్ 2017 నుంచి గోల్డ్ దిగుమతుల వాల్యూమ్ క్రమంగా తగ్గుతున్నది, అయితే క్రితం సంవత్సరం కంటే ఆగష్టు నెలలో గోల్డ్ దిగుమతుల వాల్యూమ్ రెండింతల కన్నా అధికంగా ఉన్నది. నికర (నెట్) సేవల ఎగుమతులు మరియు రెమిటెన్స్ లు పిక్-అప్ అయినప్పటికీ దిగుమతులు ఎగుమతులను అధిగమించడం వల్ల, 2017-18 క్వార్టర్ 1 (Q1)లో వాణిజ్య లోటు అంతరం పెరిగింది. ఏప్రిల్-జూలై 2017 లో నికర విదేశీ ప్రత్యక్ష పెట్టుబడి US $ 10.6 బిలియన్లు, గత ఏడాది ఇదే కాలానికి పోలిస్తే ఈ పెట్టుబడి 24 శాతం ఎక్కువ. దేశీయ క్యాపిటల్ మార్కెట్ డేట్ సెగ్మెంట్ లో US$ 14.4 బిలియన్ల మేర ఫారిన్ పోర్ట్ ఫోలియో ఇన్వెస్ట్ మెంట్ (FPI) లు ఆకర్షించబడ్డాయి, అయితే భౌగోళిక రాజకీయ అనిశ్చిత పరిస్తితులవల్ల మరియు ఫెడ్-అసెట్ కొనుగోళ్ల నార్మలైజేషణ్ అంచనాల వల్ల ఆగష్టు-సెప్టెంబర్ లో ఈక్విటీ విభాగంలో ఔట్ – ఫ్లోలు గణనీయంగా ఉన్నాయి. సెప్టెంబర్ 29, 2017 నాటికి విదేశీ ద్రవ్య నిల్వలు 399.7 బిలియన్ల అమెరికా డాలర్లుగా ఉన్నాయి. స్థూలదృష్టి (ఔట్ లుక్) 14. ఆగష్టు 2017 నెలలో, హెడ్ లైన్ ద్రవ్యోల్బణం 2017-18 సంవత్సరం రెండవ త్రైమాసికానికి 3 శాతం గాను, సంవత్సరం రెండవ అర్ధ భాగానికి 4.0-4.5 శాతంగాను అంచనా వేయడం జరిగింది. ద్రవ్యోల్బణ వాస్తవ ఫలితాలు ఇంతవరకు అంచనాల తో సరితూగుతున్నాయి. అయితే, ఆహారం మరియు ఇంధనం తప్పించి, మిగతా ద్రవ్యోల్బణం లో పెరుగుదల అంచనాలకు మించింది. 2017-18 సంవత్సర మిగతా భాగంలో, ద్రవ్యోల్బణ దారి అంచనా పలు అంశాలపై ఆధారపడిఉన్నది. మొదటి అంశం, ఖరిఫ్ సీజన్లో ఉత్పత్తి ముందస్తు అంచనాలు కొంత అనిశ్చితి స్తితిని సూచించినప్పటికి, ఆహార ధాన్యాల ధరలు రాబోయే కాలంలో అనుకూలంగా ఉండొచ్చు. ప్రారంభ సూచికల ప్రకారం, పప్పుల ధరలు అంతకుముందు చెప్పుకోదగిన విధంగా తగ్గి, కొన్ని నెలల నుంచి పైకి ఎగబాకుతున్నప్పటికి, ఇప్పుడు స్థిరంగా ఉన్నాయి. రెండవ అంశం, జీఎస్ టి అమలును పెండింగ్ లో ఉంచి, కొన్నింటి ధరలలో సవరణలు జరుగుతున్నాయి. మూడవ అంశం, ఆహారం మరియు ఇంధనం తప్పించి, CPI ద్రవ్యోల్బణం పెరుగుతున్నది. చివరకు, జూలై నుంచి పెరగడం ప్రారంభించిన అంతర్జాతీయ చమురు ధరలు సెప్టెంబర్లో మరింత పెరుగుదలను సంతరించుకున్నాయి. ఈ అంశాలను పరిగణనలోకి తీసుకున్నందువల్ల, ద్రవ్యోల్బణం ప్రస్తుత స్థాయి కంటే పెరిగి 4.2 – 4.6 శాతం మధ్య ఉండే అవకాశం ఉన్నది. (చిత్ర పటం 1). 15. ఆగష్టు విధాన ప్రకటనలో సూచించినట్లుగా, కొన్నిఅంశాల దోహదంతో, బేస్ లైన్ ద్రవ్యోల్బణ గతి పధo (baseline inflation trajectory) పైకి కొనసాగే ప్రమాదం ఉంది. అ) రాష్ట్రాల వ్యవసాయ రుణాల మాఫీ వల్ల విత్త లోటు పోటెత్తుతుంది. ఈ మాఫీలు ప్రభుత్వ వ్యయం యొక్క నాణ్యతను తగ్గిస్తాయి. తద్వారా ధరలు ఒత్తిడికి లోనవుతాయి. ఆ) కేంద్రం వేతన కమిషన్ సిఫారసులను అమలుచేసినట్లుగా రాష్ట్రాలు కూడా జీత భత్యాల అవార్డు ను అమలుచేస్తే, గణాంకాల ప్రభావం ఆ తర్వాత సెకండ్ ఆర్డర్ కారణాల వల్ల, హెడ్ లైన్ ద్రవ్యోల్బణం 18 నుంచి 24 నెలల్లో బేస్ లైన్ పై దాదాపు 100 బేసిస్ పాయింట్ల వరకు పైకి నేడుతుందని అంచనా. ఆహార వస్తువుల సరఫరా తగినంతగా ఉండేలా ప్రభుత్వం చర్యలు తీసుకోగలిగితే ద్రవ్యోల్బణాన్ని కొంత మేరకు అదుపులో ఉంచవచ్చు. 16. వృద్ధి అంచనాలను పరిశీలిస్తే, 2017-18 సంవత్సర మొదటి త్రైమాసికంలో తిరోగమనం, మరియు ఖరిఫ్ దిగుబడి తగ్గవచ్చన్న అంచనాలు, వృద్ధి దృక్పధాన్ని తగ్గిస్తున్నాయి. జీఎస్ టి అమలు వల్ల ఏర్పడిన ప్రతికూలతలు ఉత్పాదక రంగంలో స్వల్పకాలపరిమితిలో అనిశ్చిత భరోసా ను నిర్ధారిస్తున్నాయి. ఈ పరిణామం బ్యాంకులు, కార్పొరేట్ల బ్యాలెన్స్ షీట్లపై ప్రతిబంధకంగా నిలుస్తుంది. దీనివల్ల పెట్టుబడుల రాక పుంజుకోవడం మరింత ఆలస్యమవుతుంది. 2017-18 సంవత్సర రెండో త్రైమాసికంలో (జులై- సెప్టెంబరు) వినియోగదారు విశ్వాసంతో పాటు తయారీ, సేవా రంగాల్లో బలహీనత ఉన్న విషయం ఆర్బీఐ పరిశీలనలో వెల్లడైనది. అయితే మూడో త్రైమాసికంలో వ్యాపార సెంటిమెంటు గణనీయంగా పెరిగే అవకాశం ఉందని భావించవచ్చు. పై అంశాలను పరిగణనలోకి తీసుకుని మరియు రిస్కులు అటు ఇటు సరితూగునట్లు చేయబడినందు వల్ల, ఆగష్టు 2017 లో ప్రకటించిన 7.3 శాతం వృద్ధి అంచనా దిగువకు కుదించబడి, 2017-18 ఆర్దిక సంవత్సరoలో GVA వృద్ధి రేటు 6.7 శాతానికి పరిమితమవుతుంది. (చిత్ర పటం 2). 17. రాష్ట్రాలు తమ ఉద్యోగుల జీత భత్యాలను పెంచడం మూలంగా గృహ వినియోగ అవసరాల కోసం చేసే ఖర్చులు పెరిగి, తద్వారా ద్రవ్యోల్బణం బేస్ లైన్ పైనే ఉంటుందని విశద పడుతుంది. జీఎస్టీకి సంబంధించి ఎదురవుతున్న బాలారిష్టాలు మరియు బ్యాండ్విడ్త్ అడ్డంకులు త్వరలో తొలిగిపోయి, రెండో అర్ధభాగం లో వృద్ధి పుంజుకునే అవకాశం ఉంది. డౌన్ సైజు వైపుగా, ఇన్పుట్ ఖర్చులు పెరగడం మరియు ధరల నిర్ణాయక శక్తి తగ్గిపోవడంతో కార్పొరేట్ మార్గిన్ల్లు ఒత్తిడికి లోనయ్యి, పారిశ్రామిక రంగంలో మిగులుపై ప్రభావం పడుతుంది. కుటుంబాల పరంగా రిజర్వు బ్యాంక్ నిర్వహించిన సర్వే ప్రకారం ఉపాధి, ఆదాయం, ధరలు, ఖర్చులు మొదలైన అంశాలపై వినియోగదారులవిశ్వాసం బాగా సడలి పోయింది. 18. గత సమావేశం నుంచి చూస్తె, CPI ద్రవ్యోల్బణం అంచనాలు రెండు పెర్సెంటేజ్ పాయింట్లు మేరకు పెరిగాయని MPC వారు భావిస్తున్నారు. ఈ ధరల ఒత్తిళ్లకు, గ్లోబల్ రాజకీయ భౌగోళిక అనిస్థిత పరిస్థితులు మరియు; US ఫెడ్ బ్యాలెన్స్ షీట్ అన్వైన్డింగ్ ప్రయత్నాలు, యూరోపియన్ సెంట్రల్ బ్యాంక్ నార్మలైజేషణ్ రిస్కుల మూలంగా ఏర్పడ్డ ఆర్ధిక మార్కెట్ల తీవ్ర ఒడిదుడుకులు కూడా తోడయ్యాయి. ద్రవ్యోల్బణానికి సన్నిధైన ఇటువంటి రిస్కుల పట్ల జాగ్రత్త వహించాల్సిన అవసరం ఉంది. దేశీయంగా ఆహార పదార్థాల ధరలు చాలావరకు స్థిరంగా ఉన్నప్పటికీ, అంతర్జాతీయ చమురు ధరల ప్రభావంతో వీటి ధరలలో ఒడిదుడుకులు కొనసాగుతున్నాయి. విత్త లోటు పోటెత్తే పోకడలు వీటితో జత కూడుతున్నాయి. ఉత్పాదకత గ్యాప్ విస్తరించే అవకాశం ఉన్నదని MPC కూడా అంగీకరించింది ఐతే ఈ విషయం రూడీ గావడానికి మరింత సమాచారం మరియు దాని తులనాత్మక విశ్లేషణ అవసరం. తదనుసారం, MPC పాలసీ రేటులో ఎటువంటి మార్పు లేకుండా ఉంచాలని నిర్ణయించింది. అలాగే, విధాన వైఖరి లోనూ ఎలాంటి మార్పు చేయకుండా ‘తటస్థ’ విధానాన్నే కొనసాగించాలని నిర్ణయించింది. వినియోగదారుల ద్రవ్యోల్బణం ను నిర్దేశించిన 4 శాతం స్థాయి లో నిలువరించాలని MPC దృఢ నిశ్చయంతో ఉన్నది. 19. గత కొద్ది కాలంనుంచి ప్రవేశ పెట్టబడిన వ్యవస్థీకృత సంస్కరణల మూలంగా - మెరుగైన వ్యాపార వాతావరణ పరిస్థితులు కల్పించడం, పారదర్శకత పెంపుదల మరియు ఆర్థిక వ్యవస్థ లో క్రమబద్ధీకరణ జరగడం లాంటివి - మధ్య నుంచి దీర్ఘ కాలంలోగా వృద్ధి అవకాశాలు పెరిగే అవకాశం ఉంది. బ్యాంకుల బ్యాలెన్స్ షీట్లలో కార్పొరేట్ల మొండి బకాయిల సమస్య పరిష్కారంపై రిజర్వ్ బ్యాంకు తన దృష్టిని కొనసాగిస్తుంది, తద్వారా వృద్ధి పుంజుకునెందుకు అవకాశం ఉంది. 20. ప్రభుత్వ రంగం లోని బ్యాంకులకు మూల ధన పునర్వ్యవస్థీకరణ ద్వారా ఉత్పాదకత రంగంలో రుణ వితరణ విస్తరించే అవకాశాలు మెండుగా ఉన్నాయి, తద్వారా ఆర్ధిక వృద్ధి మెరుగవుతుంది. వృద్ధికి వూతమిచ్చేలా నిలిచిపోయిన ప్రాజెక్టుల పునరుద్ధరించడం, జీఎస్టీ ని మరింత సరళీకృతం చేయడం, వ్యాపారానుకూలతను మెరుగుపర్చే చర్యలు మరిన్ని చేపట్టడం, రాష్ట్రాలు తాము విధిస్తున్న అధిక స్టాంప్ డ్యూటీల్లో హేతుబద్దీకరణ చర్యలు చేపట్టడం. అందుబాటు గృహ పథకం వేగవంతానికి చర్యలు చేపట్టడం లాంటి మొదలగు చర్యలు ఆత్యంత అవశ్యకమని MPC పునరుద్ఘాటిస్తున్నది. 21. ఆర్బీఐ గవర్నరు Dr. ఉర్జిత్ పటేల్, డిప్యూటీ గవర్నరు Dr. విరాల్ ఆచార్య, Dr. చేతన్ ఘటే, Dr. పామి దువా మరియు Dr. మైఖేల్ దేవవ్రత పాత్రా ద్రవ్య విధాన నిర్ణయానికి అనుకూలంగాను, Dr. రవీంద్ర హెచ్ డొలాకియా పావు శాతం కోతకు అనుకూలంగాను ఓటేశారు. MPC సమావేశం యొక్క సంగతుల రిపోర్టు (మినిట్స్) ను అక్టోబర్ 18, 2017 లోగా ప్రచురించడం జరుగుతుంది. 22. MPC యొక్క తరువాతి సమావేశం డిసెంబర్ 5 మరియు 6, 2017 తేదీలలో నిర్వహించబడును. జోస్ జె. కట్టూర్ ప్రెస్ రిలీజ్: 2017-2018/923 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

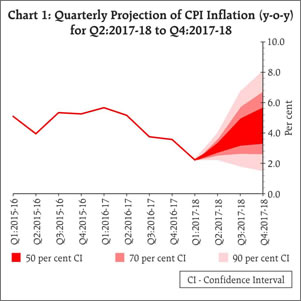

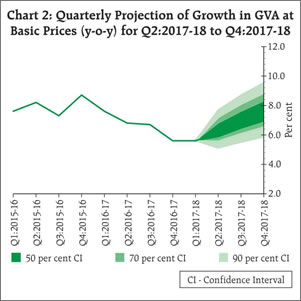

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: