IST,

IST,

ద్రవ్య విధాన సమితి సమావేశం యొక్క కార్యకలాపాల నివేదిక -

ఫిబ్రవరి 6 మరియు 7, 2018

[రిజర్వు బ్యాంకు ఆఫ్ ఇండియా చట్టం, 1934, సెక్షన్ 45ZL క్రింద]

February 21, 2018 ద్రవ్య విధాన సమితి సమావేశం యొక్క కార్యకలాపాల నివేదిక - రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా చట్టం, 1934, సెక్షన్ 45ZB క్రింద నెలకొల్పబడిన ద్రవ్య విధాన సమితి (ఎంపీసీ) తొమ్మిదవ సమావేశం, భారతీయ రిజర్వు బ్యాంకు, ముంబయి లో ఫిబ్రవరి 6 మరియు 7, 2018 న జరిగింది. 2. సమావేశానికి సభ్యులందరూ హాజరయ్యారు - డాక్టర్ చేతన్ ఘటే, ప్రొఫెసర్, ఇండియన్ స్టాటిస్టికల్ ఇన్స్టిట్యూట్; డాక్టర్ పామి దువా, డైరెక్టర్, ఢిల్లీ స్కూల్ ఆఫ్ ఎకనామిక్స్; డాక్టర్ రవీంద్ర హెచ్. ధోలకియా, ప్రొఫెసర్, ఇండియన్ ఇన్స్టిట్యూట్ ఆఫ్ మేనేజ్మెంట్, అహ్మదాబాద్; డాక్టర్ మైఖేల్ దేబబ్రత పాత్రా, ఎగ్జిక్యూటివ్ డైరెక్టర్ (రిజర్వు బ్యాంకు ఆఫ్ ఇండియా చట్టం, 1934, సెక్షన్ 45ZB (2) (c) క్రింద, కేంద్ర బోర్డు ద్వారా నియమయించబడిన రిజర్వు బ్యాంకు అధికారి) డాక్టర్. విరల్ వి. ఆచార్య, ద్రవ్య విధాన బాధ్యతలు నిర్వహిస్తున్న డిప్యూటీ గవర్నర్ - మరియు డాక్టర్ ఉర్జిత్ ఆర్. పటేల్, గవర్నర్, అధ్యక్షత వహించారు. 3. సవరించిన రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా చట్టం, 1934, లోని సెక్షన్ 45ZL ప్రకారం, ప్రతి ద్రవ్య విధాన సమితి సమావేశం జరిగిన తరువాతి 14వ రోజున, సమావేశానికి సంబంధించిన కార్యకలాపాలు రిజర్వ్ బ్యాంక్ ప్రచురిస్తుంది. సమావేశ కార్యకలాపాలు ఈ క్రింది వాటిని కలిగి ఉంటాయి, అవి:- ద్రవ్య విధాన సమితి సమావేశంలో స్వీకరించిన తీర్మానం; ద్రవ్య విధాన సమితి సమావేశంలో తీసుకున్న తీర్మానంపై ద్రవ్య విధాన సమితి యొక్క ప్రతి సభ్యుడికి ఇచ్చిన సభ్యుని ఓటు; మరియు సెక్షన్ 45ZI, ఉప విభాగం (11) క్రింద, సమావేశంలో స్వీకరించిన తీర్మానం ఫై ద్రవ్య విధాన సమితి యొక్క ప్రతి సభ్యుని ప్రకటన. 4. వినియోగదారుల విశ్వాసం, గృహ సముదాయాల ద్రవ్యోల్బణం అంచనాలు, కార్పొరేట్ రంగం పనితీరు, క్రెడిట్ పరిస్థితులు, పారిశ్రామిక, సేవల, మౌలిక సదుపాయ రంగాల దృక్పథం, భవిష్య సూచకుల అంచనాలపై రిజర్వ్ బ్యాంక్ నిర్వహించిన సర్వేలను ఎంపీసీ సమీక్షించింది. ఎంపీసీ కూడా సిబ్బంది యొక్క స్థూల ఆర్ధిక అంచనాలు మరియు వివిధ దృక్పధాల రిస్క్ లపై ప్రత్యామ్నాయ కోణాలను సమీక్షించారు. పైన ఉటంకించిన వాటివల్ల మరియు ద్రవ్య విధానం యొక్క వైఖరిపై విస్తృతమైన చర్చల తరువాత, MPC క్రింద ఇవ్వబడిన తీర్మానాన్ని స్వీకరించింది. తీర్మానం 5. ప్రస్తుత మరియు పరిణమిస్తున్న స్థూల ఆర్థిక పరిస్థితి యొక్క అంచనా ఆధారంగా, ప్రస్తుత సమావేశంలో ద్రవ్య విధాన కమిటీ (MPC) క్రింద విధంగా నిర్ణయించింది:

MPC యొక్క నిర్ణయం, ఒకవైపున అభివృద్ధిని ప్రోత్సహిస్తూ, ద్రవ్య విధానంలో తటస్థ దారిని అనుకరిస్తూ, వినియోగదారుల ధరల సూచీ (CPI) విషయంలో, +/- 2 శాతం బ్యాండ్ లో 4 శాతం ద్రవ్యోల్బణం మధ్యకాలిక ధ్యేయాన్నిసాధించాలనే లక్ష్యానికి అనుగుణంగా వుంది. ఈ నిర్ణయం తీసుకోవడoలోని ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో పొందుపరచడం జరిగింది: అంచనాలు 6. డిసెంబర్ 2017 లో MPC యొక్క చివరి సమావేశం నుండి, ప్రపంచ ఆర్ధిక కార్యకలాపాలు వృద్ధి ప్రేరణలు ప్రాంతాల అంతటా మరింత సమకాలీకరించబడుతున్నాయి. వినియోగం మరియు పెట్టుబడి మద్దతులతో, ఆధునిక ఆర్థిక వ్యవస్థలలో (AEs) యూరో ప్రాంతం ఒక బలమైన వేగంతో విస్తరించింది. పడిపోతున్న నిరుద్యోగ సమస్య మరియు తక్కువ వడ్డీ రేట్లు, ఆర్థిక ఆశావాదం కలిసి రికవరీ మద్దతుకు సహకరిస్తున్నాయి. డిసెంబరులో ఉత్పాదక కార్యకలాపాలు బహుళ నెలలు ఉచ్ఛ స్థితికి తాకినప్పటికి, అమెరికా ఆర్థిక వ్యవస్థ 2017 నాల్గవ త్రై మాసికం నాటికి (Q4) తక్కువ స్థానంలో పడిపోయింది. ఉత్పాదక కార్యకలాపాలు జనవరిలో బలంగా ఉన్న బాహ్య డిమాండ్ ఫై పెరిగాయి. ఇది ఇప్పటికే బుల్లిష్ గా ఉన్న వ్యాపార విశ్వాసానికి చేదోడునిస్తూ, జపాన్ ఆర్థిక వ్యవస్థ ఆరోగ్యకరమైన విస్తరణ మార్గంపై కొనసాగింది. 7. అభివృద్ధి చెందుతున్న మార్కెట్ ఆర్ధికవ్యవస్థల్లో (EMEs) 2017 చివరి త్రైమాసికంలో, ఆర్ధిక కార్యకలాపాలు త్వరితగతిన పెరిగాయి. బలమైన దేశీయ వినియోగం మరియు బలమైన ఎగుమతులతో చైనా ఆర్థిక వ్యవస్థ బలపడింది. ఏదేమైనా, వృద్ధికి కొన్ని ఇబ్బందులు ప్రత్యేకించి స్థిర ఆస్తి పెట్టుబడి మరియు పెరుగుతున్న రుణ స్థాయిలను తగ్గించడం, ఎదురవుతున్నాయి. బలహీన పెట్టుబడులు మరియు ఆర్థిక ఆంక్షలు దాని అభివృద్ధి అవకాశాలపై ప్రభావ పెడుతున్నా, రష్యాలో బలమైన ప్రైవేటు వినియోగం, పెరుగుతున్న చమురు ధరలు మరియు అధిక ఎగుమతులు, ఆర్థిక కార్యకలాపాలకు తోడ్పడుతున్నాయి. బ్రెజిల్లో, గృహ ఖర్చులు మరియు నిరుద్యోగం సమాచారం Q4 లో సానుకూలంగా ఉన్నాయి. అయితే, రికవరీ రాజకీయ అనిశ్చితికి గురవుతుంది, ఇది వినియోగదారుడి విశ్వాసాన్ని తగ్గిస్తుంది. అధిక నిరుద్యోగం మరియు క్షీణించే ఫ్యాక్టరీ కార్యాచరణలతో సహా, దేశీయ మరియు బాహ్య పరిస్తుతులపై దక్షిణాఫ్రికా సవాళ్లను ఎదుర్కొంటోంది. 8. బలమైన పెట్టుబడులు మరియు బలమైన ఉత్పాదక కార్యకలాపాలతో గ్లోబల్ ట్రేడ్ విస్తరించడం కొనసాగింది. ప్రపంచ గిరాకీ-సరఫరా సంతులనంతో, ముడి చమురు ధరలు OPEC ద్వారా ఉత్పత్తి తగ్గింపులతో మూడు సంవత్సరాల అధిక స్థాయికి చేరుకున్నాయి. బలహీనమైన అమెరికా డాలర్ మీద, బులియన్ ధర బహుళ నెలల గరిష్ఠ స్థాయికి చేరింది. చాలా AE లలో, UK మినహాయించి, ద్రవ్యోల్బణం అణచివేయబడ్డ వేతన వత్తిళ్లలో, యధాస్థితిలో కొనసాగింది. దేశం-నిర్దిష్ట కారకాల కారణంగా ద్రవ్యోల్బణం ముఖ్యమైన EME లలో విభేదిస్తుంది. 9. వేతన పెరుగుదల వేగవంతం మరియు ఊహించిన ఉపాధి కన్నా మెరుగ్గా చూపించే జనవరి పేరోల్స్ డేటా దృష్ట్యా యుఎస్ ఫెడ్ ద్రవ్య విధానం యొక్క సాధారణీకరణ యొక్క అనిశ్చితి కారణంగా ఇటీవల ఆర్థిక మార్కెట్లు అస్థిరంగా మారాయి. బ్రెక్సిట్ తర్వాత అస్థిరత ఇండెక్స్ (VIX) అత్యధిక స్థాయికి చేరుకుంది. ఈక్విటీ మార్కెట్లలో AE లు మరియు EME లలో రెండు నిశితమైన సవరణలు జరిగాయి. జనవరిలో పైకి వచ్చే ఒత్తిళ్లకు తోడుగా, US లో బాండ్ రాబడి, ఇతర AE లు మరియు EME లలో బాండ్ల దిగుబడికి సమానంగా పటిష్టంగా ఉంది. విదీశీ మార్కెట్లు కూడా అస్థిరంగా మారాయి. అస్థిరత యొక్క ఇటీవలి ఈ భాగం వరకు, ప్రపంచ ఆర్ధిక మార్కెట్లు పెట్టుబడిదారుల ఎపిటైట్, US ద్వారా కార్పొరేట్ పన్ను కోతలు, మరియు స్థిరమైన ఆర్థిక పరిస్థితుల ద్వారా ఉత్సాహపడినవి. బలమైన చైనా వృద్ధి, వస్తువుల ధరలు పెరగడం, మరియు సానుకూల కార్పొరేట్ సెంటిమెంట్ కారణంగా, ఈక్విటీ మార్కెట్లు జనవరిలో గణనీయంగా పెరిగాయి. ఆర్థిక సంక్షోభాల మీద, ఇతర AE లలో వృద్ధి అవకాశాలతో, కరెన్సీ మార్కెట్లలో అమెరికా డాలర్ ఫిబ్రవరి 1 న బహుళ నెలల కనిష్ట స్థాయికి చేరుకుంది. 10. సెంట్రల్ స్టాటిస్టిక్స్ ఆఫీస్ (సిఎస్ఓ) విడుదల చేసిన మొదటి ముందస్తు అంచనాల (ఎఫ్ఎఈ) ప్రకారం, వ్యవసాయం మరియు అనుబంధ కార్యకలాపాలు, మైనింగ్ మరియు క్వారీ, తయారీ, మరియు ప్రజా పరిపాలన మరియు రక్షణ (PADO) సేవలలో క్షీణత కారణంగా, స్థూల విలువ ఆధారిత వృద్ధి (GVA), దేశీయంగా 2016-17 లో 7.1 శాతం నుండి 2017-18 నాటికి 6.1 శాతానికి తగ్గుతుందని అంచనా వేసింది. 11. సిఎస్ఓ ద్వారా ఎఫ్ఎఈ విడుదలైన తరువాత లభించే సమాచారం సాధారణంగా అనుకూలమైనదిగా ఉంటుంది. తయారీ ఉత్పాదన నవంబర్లో పారిశ్రామిక ఉత్పత్తి (ఐఐపి) వృద్ధికి దోహదపడింది. దీర్ఘకాలం తర్వాత, సిమెంట్ ఉత్పత్తి నవంబరు-డిసెంబరులో బలమైన అభివృద్ధిని నమోదు చేసింది, ఉక్కు ఉత్పత్తిలో కొనసాగుతున్న ఆరోగ్యకరమైన వృద్ధి నవంబర్లో త్వరితగతిన మౌలిక వస్తువుల ఉత్పత్తికి దారితీసింది. ఉత్పత్తి కొనుగోలు మేనేజింగ్ 'ఇండెక్స్ (పిఎమ్ఐ) కొత్త ఆర్డర్ల నేపథ్యంలో, జనవరి నెలలో వరుసగా ఆరు నెలలుగా విస్తరించింది. రిజర్వ్ బ్యాంక్ యొక్క పారిశ్రామిక దృక్పధం సర్వేలో (IOS) ప్రతిబింబిస్తున్నట్లు Q3 లో భారత ఉత్పాదక వృద్ధి నమోదు చేసింది. అయితే, బొగ్గు, ముడి చమురు, ఉక్కు, విద్యుత్ ఉత్పత్తిలో సంకోచం / తగ్గుదల కారణంగా, డిసెంబరులో కీలక రంగాల వృద్ధి మందగించింది. గోధుమ, నూనె గింజలు మరియు ముతక ధాన్యాల విషయంలో గత ఏడాది కంటే తక్కువగా ఉంది. దీని ఫలితంగా, ఫిబ్రవరి 2 వ తేదీన రబీ పంటలకు పడే పంట కొరత డిసెంబరు 29, 2017 నాటికి (-) 1.0 శాతం స్థానంలో (-) 1.5 శాతానికి పెరిగింది. 12. సేవల రంగంలో, కొన్ని అధిక ఫ్రీక్వెన్సీ సూచికలు మెరుగుపడ్డాయి. వాణిజ్య వాహన విక్రయాల వృద్ధి డిసెంబరులో ఎనిమిది సంవత్సరాల గరిష్ట స్థాయికి చేరింది. నవంబరులో సముద్ర,, రైలు, వాయుమార్గాల ద్వారా రవాణా చేయబడిన కార్గో కూడా అధిక వృద్ధిని నమోదు చేసుకుంది, కానీ డిసెంబరులో మిశ్రమ ప్రదర్శన కనబరిచింది. దేశీయ మరియు అంతర్జాతీయ విమాన ప్రయాణీకుల రద్దీ మరియు విదేశీ పర్యాటకుల వంటి ఇతర సూచికలు నవంబర్-డిసెంబరులో వేగంగా వృద్ధి చెందాయి. PMI సేవలు డిసెంబరు మరియు జనవరిలో అధిక వ్యాపార కార్యకలాపాల నేపధ్యం లో విస్తరించాయి. 13. చిల్లర ద్రవ్యోల్బణం వినియోగదారుల ధరల సూచీ (సిపిఐ)లో సంవత్సరం ప్రాతిపదికన మార్చిన డిసెంబరు నెలలో వరుసగా బలహీనమైన బేస్ ప్రభావం వల్ల ఆరవ నెలలో పెరిగింది. నవంబర్లో ఆకస్మికంగా పెరిగిన తర్వాత, డిసెంబరులో ఆహారపదార్ధాల ధరలు తగ్గాయి. పప్పుధాన్యాల ధరలు తగ్గుముఖం పట్టడంతోపాటు, కూరగాయల ధరలు తగ్గినప్పటికీ, ప్రధానంగా కాలానుగుణ నియంత్రణను ప్రతిబింబిస్తున్నాయి. డిసెంబరులో ద్రవ్యోల్బణం నిలకడగా మిగిలిపోయింది. అయినప్పటికీ, కొన్ని ఆహార పదార్థాల ద్రవ్యోల్బణం - గుడ్లు; మాంసం మరియు చేప; నూనెలు మరియు కొవ్వులు; మరియు పాలు - పెరిగింది. నవంబరులో ఇంధనం, లైట్ గ్రూప్ ద్రవ్యోల్బణం పెరగడంతో విద్యుత్, ఎల్పిజి, కిరోసిన్ ద్రవ్యోల్బణం, పై నియంత్రణతో డిసెంబరులో కొంత మేర తగ్గింది. 14. నవంబర్ మరియు డిసెంబరులో CPI ద్రవ్యోల్బణం మినహాయించి, నవంబరు, డిసెంబరులో 7 వ కేంద్ర పే కమిషన్ (సిపిసి) అవార్డు క్రింద ప్రభుత్వ ఉద్యోగుల కోసం ఉన్నత గృహ అద్దె భత్యం (హెచ్ఆర్ఆర్) అమలు తరువాత గృహ ద్రవ్యోల్బణం పెరుగుదలకు కారణమైంది. ఆరోగ్యం మరియు వ్యక్తిగత సంరక్షణలలో కూడా ద్రవ్యోల్బణం ప్రభావాలను పొందింది. దేశీయ పెట్రోలియం ఉత్పత్తి ధరలకు అసంపూర్తిగా ప్రయాణిస్తూ, రవాణా మరియు కమ్యూనికేషన్ల ద్రవ్యోల్బణం డిసెంబరులో నిశ్చలంగా వుంది. దుస్తులు, పాదరక్షలు, గృహోపకరణాలు, సేవలు, వినోదం మరియు విద్యలలో కూడా ద్రవ్యోల్బణం తగ్గింది. 15. రిజర్వ్ బ్యాంక్ సర్వే ద్వారా అంచనా వేయబడిన గృహ సముదాయాల ద్రవ్యోల్బణం అంచనాలు మూడేళ్ల పాటు ముందుకు సాగడం, ఒక సంవత్సరం ముందుకు క్షితిజ సమాంతర స్థాయికి ద్రవ్యోల్బణాన్ని అంచనా వేయడంతో పాటు ఒక సంవత్సరం పాటు క్షితిజాలను పెంచింది. రిజర్వ్ బ్యాంక్ యొక్క పారిశ్రామిక ధృక్పధము సర్వే (IOS) కి ప్రతిస్పందించిన సంస్థలు Q3 లో ఇన్ ఫుట్ ధర ఒత్తిళ్లను నివేదించడం మరియు ధరల అమ్మకాల పెరుగుదలను కొనసాగిస్తున్నాయి. ఇది పిఎమ్ఐ చేత ఉత్పత్తి చేయబడిన తయారీ మరియు సేవల సంస్థలచే కూడా నిర్ధారించబడింది. వ్యవస్థీకృత రంగం వేతన వృద్ధి స్థిరంగా ఉంది, గ్రామీణ వేతన వృద్ధి క్షీణించింది. 16. వ్యవస్థలో ద్రవ్యత మిగులు రీతిలో కొనసాగుతోంది, కానీ అది తటస్థంగా, క్రమంగా కదులుతోంది. వెయిటెడ్ సగటు కాల్ రేట్ (WACR), నవంబర్లో వర్తకం చేసిన 12 బేసిస్ పాయింట్స్ (బిపిఎస్), రెపో రేటు క్రింద కంటే, డిసెంబరు - జనవరిలో 15 బేసిస్ పాయింట్స్ (బిపిఎస్) రెపో రేటు క్రింద, వర్తకం చేసింది. డిసెంబరు మరియు జనవరిలో కొన్ని రోజులలో, ప్రభుత్వ వ్యయం మరియు పెద్ద పన్ను వసూళ్లలో వేగం తగ్గడం వలన రిజర్వు బ్యాంకు యొక్క ద్రవ్య లోటు భర్తీ అవసరమయ్యింది. డిసెంబరు 16, 2017 ప్రారంభమైన రెండు వారాలలో రోజువారీ నికర ఋణం ₹388 బిలియన్లను రిజర్వ్ బ్యాంక్ వ్యవస్థలోకి ప్రవేశపెట్టింది. ఏదేమైనా, డిసెంబరు నాటికి ₹316 బిలియన్లను (నికర రోజువారీ సగటు ఆధారంగా) రిజర్వ్ బ్యాంక్ తనలో విలీనం చేసుకుంది. జనవరిలో నాలుగవ వారంలో వ్యవస్థ మళ్ళీ లోటుగా మారిన నేపథ్యంలో ₹145 బిలియన్ల సగటు నికర లిక్విడిటీని రిజర్వ్ బ్యాంక్ ప్రవేశపెట్టింది. జనవరి నెలలో మొత్తం ₹353 బిలియన్లను (నికర రోజువారీ ప్రాతిపదికన) రిజర్వ్ బ్యాంక్ తనలో విలీనం చేసుకుంది. 17. నవంబర్ మరియు డిసెంబరు నెలల్లో వస్తువుల ఎగుమతులు తిరిగి వృద్ధి చెందాయి. పెట్రోలియం ఉత్పత్తులు, ఇంజనీరింగ్ వస్తువులు మరియు రసాయనాలు ఈ పెరుగుదలలో మూడింట నాలుగు వంతుల వాటా కలిగి ఉండగా, రెడీమేడ్ గార్మెంట్స్ ఎగుమతుల ఒప్పందం చేసుకున్నాయి. ఇదే సమయంలో, వస్తు దిగుమతి వ్యాపారం పెరుగుదలలో ఒకటికి మూడు వంతుల పాటు దిగుమతి పెరుగుదలను, పెట్రోలియం (ముడి మరియు ఉత్పత్తుల) అధిక అంతర్జాతీయ ధరల కారణంగా, వేగవంతం చేసింది. బంగారం దిగుమతులు, విలువ మరియు పరిమాణం పరంగా - డిసెంబరులో, గత మూడు నెలల్లో క్షీణించిన తరువాత, పెరిగాయి. ముత్యాలు మరియు విలువైన రాళ్ళు, ఎలక్ట్రానిక్ వస్తువులు మరియు బొగ్గు తదితరాలు, చమురు-కాని, బంగారం-కాని దిగుమతి పెరుగుదలకి ప్రధాన కారణాలు. దిగుమతి పెరుగుదల ఎగుమతుల వృద్ధిని మించి ఉండటం వల్ల, డిసెంబరులో వాణిజ్య లోటు 14.9 బిలియన్ డాలర్లు. 18. వాడుక ఖాతా లోటు 2017-18, Q2లో గణనీయంగా తగ్గిపోయినా, ప్రధానంగా వాణిజ్య లోటు విస్తరించడం వలన, ఇది ఒక సంవత్సరం క్రితం దాని స్థాయి కంటే ఎక్కువగా ఉంది. గత ఏడాది ఏప్రిల్ నుంచి అక్టోబరు 2017 వరకు విదేశీ ప్రత్యక్ష పెట్టుబడులు (FDI) మధ్యంతర స్థాయికి వున్నా, 2017-18 వరకు (ఫిబ్రవరి 1 వరకు) విదేశీ పెట్టుబడుల (FPI) పోర్ట్ఫోలియో ఆకర్షణీయంగా వుంది. ఫిబ్రవరి 2, 2018 నాటికి భారత విదేశీ మారక నిల్వలు 421.9 బిలియన్ డాలర్లుగా ఉన్నాయి. దృక్పధం (ఔట్లుక్) 19. డిసెంబరు ద్వై మాసిక తీర్మానం, హెచ్ఆర్ఎ పెరుగుదల ప్రభావం కూడా కలిపి, ద్రవ్యోల్బణాన్ని 2017-18 రెండవ అర్ధభాగంలో 4.3-4.7 శాతం పరిధిలో అంచనా వేసింది. అసలు ఫలితాల పరంగా, ప్రధాన ద్రవ్యోల్బణం Q3 లో 4.6 శాతంగా ఉంది. ప్రధానంగా ఆహార ధరలు నవంబర్లో పెరగడం ద్వారా ఇది పెరిగింది. డిసెంబరులో ధరలు తగ్గినప్పటికీ, చలికాలపు ఆహార ధరల నియంత్రణ మామూలు కంటే తక్కువగా ఉంది. పెట్రోల్ మరియు డీజిల్ యొక్క దేశీయ పంపు ధరలు జనవరి నెలలో గణనీయంగా పెరిగి, అంతర్జాతీయ ముడి చమురు ధరల్లో గత పెరుగుదలను అధిగమిస్తున్నాయి. ఈ కారకాలను పరిశీలిస్తే, ద్రవ్యోల్బణం ఇప్పుడు Q4 లో 5.1 శాతం, HRA ప్రభావంతో సహా అంచనా వేయబడింది. 20. ప్రస్తుత సంవత్సరం తర్వాతి ద్రవ్యోల్బణ దృక్పధం అనేక కారణాల వల్ల పదును పదును తేరవచ్చు. మొదటిగా, అంతర్జాతీయ ముడి చమురు ధరలు ఆగస్టు 2017 నుంచి గణనీయంగా పెరిగాయి. రెండవదిగా, చమురు కాని పారిశ్రామిక ముడి పదార్థాల ధరలు కూడా ప్రపంచ వ్యాప్తంగా పైకి వచ్చాయి. రిజర్వ్ బ్యాంక్ IOS పెట్టుబడిగా పెట్టిన ధరలు Q4 లో గట్టిపడతాయని అంచనా. ఆర్ధిక కార్యకలాపాన్ని మెరుగుపరిచేందుకు ఒక దృష్టాంతంలో, పెరుగుతున్న పెట్టుబడిగా పెట్టిన ఖర్చులు వినియోగదారులకు పంపబడతాయి. మూడవదిగా, ద్రవ్యోల్బణ దృక్పథం ఋతుపవనం మీద ఆధారపడి ఉంటుంది మరియు ఇది సాధారణంగా ఉంటుందని భావించబడుతుంది. ఈ కారకాలు పరిగణనలోకి తీసుకుంటే, 2018-19 కోసం CPI ద్రవ్యోల్బణం H1 లో 5.1-5.6 శాతం పరిధిలో, కేంద్ర ప్రభుత్వ ఉద్యోగుల గణాంకాల HRA ప్రభావాన్ని తగ్గించడంతో పాటు H2 లో 4.5-4.6 శాతంతో, పైకి వెళ్లే రిస్కులతో (చార్ట్ 1) అంచనా వేయబడింది. బలమైన అనుకూలమైన పునాది ప్రభావాల కారణంగా, 7 వ CPC యొక్క హెచ్ఆర్ఎ వేరు ప్రభావం మరియు తేలిక పాటి ఆహార ద్రవ్యోల్బణ సూచనలతో సహా రెండో అర్ధ భాగంలో అంచనా వేసిన ద్రవ్యోల్బణం ఉంది. ఈ అంచనా, సాధారణ రుతుపవనాల ఊహ మరియు ప్రభుత్వం యొక్క సమర్థవంతమైన సరఫరా నిర్వహణను దృష్టిలో ఉంచుకొని వేయడం జరిగింది. 21. పెరుగుదల దృక్పధం వైపుగా, 2017-18 నాటికి GVA వృద్ధిరేటు 6.6 శాతంగా అంచనా వేయబడింది. ప్రస్తుత సంవత్సరం తర్వాత, పెరుగుదల దృక్పధం పలు అంశాలను ప్రభావితం చేస్తుంది. మొదటిది, GST అమలు స్థిరీకరణ, ఇది ఆర్ధిక కార్యకలాపానికి మంచిది. రెండవది, పెట్టుబడి కార్యక్రమంలో పునరుజ్జీవనం యొక్క ప్రారంభ సంకేతములు క్రెడిట్ ఆఫ్ టేక్ ను మెరుగుపరుచుకుంటూ, ప్రాధమిక మూలధన మార్కెట్ నుండి పెద్ద వనరు సమీకరణ, మరియు మూలధన వస్తువుల ఉత్పత్తి మరియు దిగుమతులను మెరుగుపరుచుటలో ప్రతిబింబిస్తుంది. మూడవదిగా, ప్రభుత్వ రంగ బ్యాంకుల రీక్యాపిటలైజేషణ్ ప్రక్రియ జరుగుతోంది. దివాలా కోడ్ (ఐబిసి) క్రింద స్పష్టత కోసం పెద్ద నష్టాల్లో ఉన్న రుణగ్రహీతలు సూచించబడుతున్నారు. ఇది మరింత రుణ అందుబాటును మెరుగుపర్చాలి మరియు తాజా పెట్టుబడి కోసం గిరాకీ సృష్టించాలి. నాలుగవది, ఎగుమతుల వృద్ధి ప్రపంచ గిరాకీ మెరుగుపరుచుకోవడంపై మరింత మెరుగుపడుతుందని భావిస్తున్నప్పటికీ, పెరుగుతున్న వస్తువుల ధరలు, ప్రత్యేకంగా చమురు, మొత్తం డిమాండ్ మీద నిరోధకంగా పనిచేస్తాయి. పైన పేర్కొన్న కారకాలు పరిగణనలోకి తీసుకుంటే, 2018-19 సంవత్సరానికి GVA వృద్ధి 7.2 శాతం - H1 లో 7.3-7.4 శాతం పరిధిలో - మరియు 7.1-7.2 శాతం, H2 లో - సమతుల్య రిస్క్ లతో (చార్ట్ 2).   22. ద్రవ్యోల్బణ దృక్పథం అనేక అనిశ్చితాలతో నిండి ఉందని MPC సూచించింది. మొదట, వివిధ రాష్ట్ర ప్రభుత్వాల క్రమానుకూల HRA పెరుగుదల ప్రభావం, 2018-19 నాటికి ప్రధానమైన ద్రవ్యోల్బణానికి దారితీస్తుంది మరియు శక్తివంతంగా రెండవ రౌండ్ ప్రభావాలను ప్రేరేపిస్తుంది. రెండవది, అంతర్జాతీయ వృద్ధిలో ముడి చమురు మరియు వస్తువుల ధరల పెరుగుదల దేశీయ ద్రవ్యోల్బణంపై ప్రభావం చూపుతుంది. మూడవది, కేంద్ర బడ్జెట్ 2018-19, ఖరీఫ్ పంటలకు కనీస మద్దతు ధరలకు (MSPs) చేరుకోవడానికి సవరించిన మార్గదర్శకాలను ప్రతిపాదించింది, అయితే ఈ దశలో ద్రవ్యోల్బణంపై ఖచ్చితమైన పరిమాణాన్ని పూర్తిగా అంచనా వేయలేము. నాల్గవది, కేంద్ర బడ్జెట్ కూడా అనేక అంశాలపై కస్టమ్స్ సుంకం పెంచాలని ప్రతిపాదించింది. ఐదవది, ఆర్ధిక స్లిప్పేజీ, బడ్జెట్లో సూచించినట్లుగా, ద్రవ్యోల్బణ దృక్పథంపై ప్రభావం చూపుతుంది. ద్రవ్యోల్బణంపై ప్రత్యక్ష ప్రభావాన్ని మినహాయించి, ద్రవ్య సంక్షోభం విస్తృతస్థాయి స్థూల-ఆర్ధిక పరిణామాలను కలిగి ఉంది, ప్రత్యేకంగా రుణాల ఆర్ధిక వ్యయాలపై ఇప్పటికే పెరగడం ప్రారంభమైంది. ఇది ద్రవ్యోల్బణానికి దారితీస్తుంది. ఆరవది, దేశీయ ఆర్థిక అభివృద్ధుల సంస్కరణలు మరియు అభివృద్ధి చెందిన పెద్ద ఆర్థిక వ్యవస్థల ద్వారా ద్రవ్య విధానాన్ని సాధారణీకరణ చేయడం ఆర్థిక పరిస్థితులను మరింత తీవ్రంగా ప్రభావితం చేస్తాయి మరియు బాహ్య పెట్టుబడిదారుల విశ్వాసాన్ని అణచివేయగలవు. అందువల్ల రాబోయే నెలల్లో ద్రవ్యోల్బణ పరిణామ పరిస్థితుల ఫై జాగరూకతతో ఉండాల్సిన అవసరం వుంది. 23. తీవ్రతను తగ్గించే కారకాలు కూడా ఉన్నాయి. మొదట, సామర్ధ్య వినియోగం అణచివేయబడింది. రెండవది, చమురు ధరలు ఇటీవలి కాలంలో రెండు విధాలుగా మారాయి మరియు ఉత్పాదక ప్రతిస్పందన ఆధారంగా ప్రస్తుత స్థాయి నుండి తక్కువగా ఉంటాయి. మూడవది, గ్రామీణ వాస్తవ వేతనం వృద్ధి మితంగా ఉంది. 24. దీని ప్రకారం, MPC విధాన రిపో రేటును నిలిపి ఉంచుతూ, తటస్థ వైఖరి కొనసాగించాలని నిర్ణయించుకుంది. నిలకడ ప్రాతిపదికన ద్రవ్యోల్బణం 4 శాతానికి దగ్గరగా ఉంటుందని ఎంపిసి తన నిబద్ధతను పునరుద్ఘాటిస్తుంది. 25. పెట్టుబడి కార్యకలాపాల పునరుద్ధరణ యొక్క ప్రారంభ సూచనలతో సహా, ఆర్థిక వ్యవస్థ పునరుద్ధరణ మార్గంలో ఉందని MPC సూచించింది. ప్రపంచ గిరాకీ మెరుగుపడింది, ఇది దేశీయ పెట్టుబడి కార్యకలాపాలను ప్రోత్సహించటానికి సహాయం చేస్తుంది. గ్రామీణ, మౌళిక సదుపాయాల రంగాలపై కేంద్ర బడ్జెట్ దృష్టి సారించడం కూడా గ్రామీణ ఆదాయాలకు, పెట్టుబడులకు మద్దతునిస్తుంది, తద్వారా గిరాకీని, ఆర్థిక కార్యకలాపాలను సమీకరించడానికి మరింత దోహద పడుతుంది. వ్యతిరేక ప్రభావంతో, ప్రభుత్వ ఫైనాన్సులో క్షీణత అనేది ప్రైవేటు ఫైనాన్సింగ్ మరియు పెట్టుబడుల నుండి వచ్చింది. వసూలు జాగ్రత్తగా పెంపొందించుకోవాలి మరియు ప్రోత్సాహక మరియు స్థిరమైన స్థూల-ఆర్థిక నిర్వహణ ద్వారా నిలకడగా ఉన్న అధిక మార్గంలో అభివృద్ధి చెందాలని కమిటీ భావించింది. 26. డాక్టర్. చేతన్ ఘటే, డా. పామి దువా, డాక్టర్ రవీంద్ర హెచ్. ధోలాకియా, డాక్టర్. విరల్ వి. ఆచార్య మరియు డాక్టర్ ఉర్జిత్ ఆర్. పటేల్ ద్రవ్య విధాన నిర్ణయానికి అనుకూలంగా ఓటు వేశారు. డాక్టర్ మైఖేల్ దేబబ్రత పాత్రా విధాన రేట్లో 25 బేసిస్ పాయింట్ల పెరుగుదల కోసం ఓటు వేశారు. ఫిబ్రవరి 21, 2018 నాటికి MPC సమావేశం యొక్క సంగతుల నివేదిక ప్రచురించబడుతుంది. 27. MPC యొక్క తరువాతి సమావేశం ఏప్రిల్ 4 మరియు 5, 2018 న జరగటానికి నిర్ణయించబడింది. విధాన రెపో రేటులో ఎటువంటి మార్పు లేకుండా, 6.0 శాతంగా ఉంచాలనే తీర్మానం ఫై ఓటింగ్:

డాక్టర్ చేతన్ ఘటే యొక్క ప్రకటన 28. చివరి సమీక్షలో, ప్రధాన ద్రవ్యోల్బణం (నవంబరు 4.9 శాతం, డిసెంబరు 5.2 శాతం) గణనీయంగా పెరిగింది. తాజాగా, అన్ని ప్రధాన సమూహాలలో పెరుగుతున్న ద్రవ్యోల్బణం ఆందోళనకరంగా వుంది. డిసెంబరు వరకు ఆహార ద్రవ్యోల్బణం తగ్గుముఖం పట్టడంతో ఆహార, ఇంధన ద్రవ్యోల్బణం రెండూ పెరిగాయి. గ్లోబల్ డిమాండ్ - ప్రపంచ GDP తో 2018 లో సుమారు 3.9 శాతం వద్ద పెరగవచ్చని అంచనా వేయగా - చమురు ధరలను పెంచుతుంది. ద్రవ్యోల్బణం యొక్క అన్ని చర్యలు 5 శాతం పైన కలుపబడ్డాయి. ప్రతికూల సరఫరా వైపు అవరోధాలు, ఆర్థిక వ్యవస్థ యొక్క ఫిలిప్స్ కర్వ్ ను పెంచుతూ, మీడియం-ద్రవ్యోల్బణ లక్ష్యం 4 శాతం కు బలమైన అపాయాన్ని పెంచాయి. 29. కేంద్రం నుండి హెచ్ఆర్ఎ గణాంక ప్రోత్సాహంతో, ప్రధానంగా ఆహార మరియు ఇంధనం (డిసెంబరు 5.2 శాతం) మినహా, ద్రవ్యోల్బణం పెరిగింది. సంస్థల ధర నిర్ణయాలు, ఇటీవల కాలంలో ఇన్ ఫుట్ ఖర్చుల పెరుగుదలకు సిబ్బంది వ్యయాల కంటే అంతర్జాతీయ వస్తువుల చక్రం యొక్క తిరోగమన వలన, కార్మిక విఫణిని నియంత్రించడం ద్వారా లేదా అధిక సామర్థ్య వినియోగంతో నడపబడే ప్రతిస్పందన కావచ్చు. ద్రవ్యోల్బణం పెరుగుదల, ఆహారం మరియు ఇంధనం మినహా, వాణిజ్యం మరింత దిగజారిపోయే ధరల పెంపు కారణాల వలన వృద్ధి-ద్రవ్యోల్బణం ట్రేడ్ ఆఫ్ ని ఇది సూచిస్తుంది. 30. రెండు మాసాల క్రితంతో పోలిస్తే పెరుగుతున్న ద్రవ్యోల్బణాలకు తక్కువ తగ్గింపు కారకాలు ఉన్నాయి. గ్రామీణ వేతన వృద్ధి మందగించటం కొనసాగుతూనే ఉంది, నిర్మాణ పనుల పెరుగుదలను ప్రతిబింబిస్తుంది. పప్పుధాన్యాల ప్రతి-ద్రవ్యోల్బణం కొనసాగుతోంది. అయితే 2018-2019 నాటి కేంద్ర బడ్జెట్లో ప్రకటించిన కొత్త సేకరణ విధానంతో ఇది తిరోగమిస్తుంది. అయితే ప్రస్తుత పరిస్థితిలో, తృణధాన్యాలు మరియు కూరగాయలు (అస్థిర వస్తువులు) తొలగించబడ్డా, జూన్ 2017 లో దాని పతన నుండి అస్థిర వస్తువుల ద్రవ్యోల్బణం పెరుగుదల తక్కువగా ఉంది. 3 నెలల మరియు 1 సంవత్సర ద్రవ్యోల్బణ అంచనాలు స్థిరంగా ఉన్నాయి. 31. నా గత సమీక్షలో, ప్రభుత్వం ద్వారా MSP లో పెరుగుదల అనేది సాధారణ ద్రవ్యోల్బణానికి దారితీస్తుంది మరియు ద్రవ్య బదిలీని మరింత దిగజార్చింది, పరిశోధన ఆధారంగా (సహ-రచయితలతో). ఖచ్చితమైన సేకరణ విధానానికి సంబంధించిన వివరాలను ఎదురుచూస్తున్న సమయంలో, 2018-2019లో మరింత విస్తృతమైన సేకరణ విధానాన్ని అమలు చేయడం, కేంద్ర బడ్జెట్ రాష్ట్ర ఆర్థిక పరిస్థితులపై ఒత్తిడి తెస్తుంది. భారతదేశంలో ఆర్ధిక స్లిప్పేజెస్ ద్రవ్యోల్బణ భరితమైనవి! 32. ఆర్ధిక వృద్ధికి సంబంధించి, గత కొన్ని నెలలలో డేటా ధోరణులు ఎక్కువగా సానుకూలంగా ఉన్నాయి, చాలా ఎక్కువ పౌనఃపున్యం సూచికల ఆధారంగా. గత కొన్ని సమీక్షల్లో నా ప్రధాన ఆందోళన ఏమిటంటే, ఆర్ధికవ్యవస్థలో జంతువుల ఆత్మలు Q3 మరియు Q4 2017-2018 కాలానికి ప్రాధమిక ప్రభావాన్ని ప్రేరేపించిన జీడీపీ వృద్ధిని కొనసాగించాలో లేదో అని. ఇది ఎక్కువగా కనిపిస్తుంది. 33. అమ్మకాలు వాస్తవంగా ఎక్కువగా ఉండటం వల్ల, ఉత్పాదక రంగాలలో లాభాలు మెరుగుపడతాయి. PMI సేవలు డిసెంబర్ మరియు జనవరిలో పెరిగాయి. ఆర్బిఐ ఎంటర్ప్రైజ్ సర్వేలు కూడా డిమాండ్ పరిస్థితుల్లో గణనీయమైన మెరుగుదలను సూచిస్తున్నాయి. అనేక అధిక పౌనఃపున్యం సూచించే సూచికలు, వృద్ధి సూచిస్తున్నాయి. బ్యాంకులు మరియు బ్యాంకింగేతర సంస్థల ద్వారా ఆర్థిక వనరులు కూడా ఎక్కువయ్యాయి. ప్రస్తుత పెరుగుదల పోకడలు ఆర్ధిక వ్యవస్థను ద్రవ్యోల్బణ దశలో వేగవంతం చేస్తాయనేది చాలా సాధ్యమే. దీనిని లేజర్ లాంటి ఖచ్చితత్వముతో చూడాలి. 34. అంతిమంగా, జీడీపీ వృద్ధిలో ఎటువంటి మన్నికైన పెరుగుదల, పెట్టుబడి డిమాండ్ ఫై ఆధారపడి ఉంటుంది. KLEMS డేటాబేస్ ఉపయోగించి, 1980 మరియు 2011 మధ్య ప్రతి కార్మికుడి ఉత్పత్తిలో పెరుగుదల, ప్రతి కార్మికుడి మూలధన స్టాక్ వ్యతిరేకంగా, క్రింద ఇచ్చిన గణాంకాలు సూచిస్తాయి. ఈ సంఖ్య కేవలం సూచనాత్మకంగా ఉండగా, అది ప్రతి కార్మికుడి ఉత్పత్తి సమయంలో సూచిస్తుంది. మధ్య కాల వ్యవధిలో భారతదేశంలో కార్మికుడి ఉత్పత్తి సమయంలో సూచించే డైనమిక్స్, ఒక సోలో-స్వాన్ శైలి మోడల్ ద్వారా సహేతుకంగా బాగా వర్ణించబడ్డాయి. ప్రతి కార్మికుడి ఉత్పత్తిలో ఎటువంటి మన్నికైన పెరుగుదల, ప్రతి కార్మికుడి మూలధనం పెరుగుదల వల్ల, పెరుగుతుంది. ఆ మేరకు, పెట్టుబడుల / జిడిపి నిష్పత్తిలో ఇటీవల పెరుగుదల ప్రోత్సాహకరమైంది.  35. ఈ పరిగణనలను పరిగణనలోకి తీసుకుని, నేను ద్రవ్య విధాన కమిటీ యొక్క ఈరోజు సమావేశంలో విధాన రెపో రేటులో తాత్కాలిక విరామం కోసం ఓటు చేస్తున్నాను. డాక్టర్ పామి దువా యొక్క ప్రకటన 36. నవంబరు, డిసెంబరు 2017 లో సిపిఐ ద్రవ్యోల్బణం పైకి కొనసాగిస్తూ, డిసెంబరులో 17 నెలల గరిష్ట స్థాయి 5.2 శాతానికి చేరుకుంది. ఇది పాక్షికంగా ప్రతికూల ప్రభావాన్ని కలిగి ఉంది. అంతర్జాతీయంగా ముడి చమురు ధరల పెరుగుదల కారణంగా ఇంధన ద్రవ్యోల్బణంతో పాటు ఆహార వస్తువుల ధరల పెరుగుదలతో ఈ పెరుగుదల పుంజుకుంది. డిసెంబరులో ఆహారం మరియు ఇంధనం మినహాయించి, CPI ద్రవ్యోల్బణం పెరిగింది, ఇది 7 వ కేంద్ర పే కమిషన్ పరిధిలో ప్రభుత్వ ఉద్యోగుల కోసం గృహ అద్దె భత్యం యొక్క ప్రభావాల వలన ఏర్పడిన గృహ ద్రవ్యోల్బణం కారణంగా. 37. ముందుకు వెళ్లే దిశలో, ద్రవ్యోల్బణానికి అనేక నష్టాలు ఉన్నాయి. అంతర్జాతీయ వస్తువుల ధరల పెరుగుదల మరియు ముడి చమురు ధరలు పెరగడం వంటివి ఉన్నాయి. ద్రవ్య లోటు క్షీణత మరియు ఆశించిన ఆర్థిక స్థిరీకరణ, అలాగే రాష్ట్ర ప్రభుత్వాలు గృహ అద్దె భత్యం యొక్క ప్రభావం ద్రవ్యోల్బణంపై ఒత్తిడి కంటే నెమ్మదిగా ఉంటుంది. ఖరీఫ్ పంటలకు కనీస మద్దతు ధర (MSP)ను 1.5 రెట్లు ఉత్పత్తి వ్యయంతో బడ్జెట్లో ప్రతిపాదించటం కూడా ద్రవ్యోల్బణాన్ని పెంచుతుంది, అయినప్పటికీ దాని ప్రభావాన్ని ఇంకా గుర్తించలేము. పలు అంశాలపై కస్టమ్స్ సుంకం పెంపును కేంద్ర బడ్జెట్ ప్రతిపాదించింది. ఇంకా, ఆర్బిఐ యొక్క పారిశ్రామిక దృక్పధం సర్వే (ఐఒఎస్) వినియోగదారులఫై ఉంచడం అధిక CPI ద్రవ్యోల్బణానికి దారితీస్తుంది మరియు ఇది ఇన్ ఫుట్ ధరల గట్టితను సూచిస్తుంది. కుటుంబాల ద్రవ్యోల్బణం అంచనాలు, ఆర్బిఐ గృహాలపై జరిపిన సర్వే ప్రకారం, మూడునెలలు మరియు ఒక సంవత్సరం ముందు సూచనలతో ఎక్కువగా వున్నాయి. ఇంతలో, భారత ఆర్ధిక వ్యవస్థ ద్రవ్యోల్బణం గేజ్, (ఇది ఇసిఆర్ఐ, న్యూయార్క్- రచయిత సహ సంబంధం వున్న ఇన్స్టిట్యూట్ చేత రూపొందించబడింది), ఇటీవలి మాసాలలో ద్రవ్యోల్బణ ఒత్తిళ్లలో పెరుగుదల సూచించింది. 38. అదే సమయంలో, ఆర్థిక వృద్ధి సానుకూల సంకేతాలు కనిపిస్తున్నాయి. ముందుగా, GST అమలును స్థిరీకరించడం. ప్రభుత్వ రంగ బ్యాంకుల రీక్యాపిటలైజేషన్ మరియు దివాలా కోడ్ క్రింద ఎన్ పి ఎ స్పష్టీకరణకు సంబంధించిన చర్యలు, ఇతర అనుకూల కారకాలు. డిసెంబరులో రుణ వృద్ధి కూడా పెరిగింది. గ్రామీణ, మౌలిక రంగాలపై దృష్టి సారించి, ఆర్థిక కార్యకలాపాలు పునరుద్ధరించడానికి కేంద్ర బడ్జెట్లో కూడా చర్యలు తీసుకోబడ్డాయి. 39. అయితే, ఇసిఆర్ఐ యొక్క భారతీయ ప్రముఖ సూచికలో, భవిష్యత్ ఆర్ధిక కార్యకలాపాల అంచనా, ఆలస్యంగా తగ్గించింది, ఇది వృద్ధి చెందుతున్న ఆర్థిక వృద్ధి అవకాశాలను సూచిస్తుంది, అలాగే, ఇసిఆర్ఐ యొక్క అంతర్జాతీయ ప్రముఖ సూచీలు ప్రపంచ వృద్ధి ఈ సంవత్సరం సులభం చేస్తాయని సూచిస్తున్నాయి. అంతేకాక, ఎగుమతుల వృద్ధి దిశను ఊహించి, ఇసిఆర్ఐ యొక్క భారతీయ ప్రధాన ఎగుమతుల సూచికలో పెరుగుదల ఉంది. 40. పెరుగుతున్న ప్రపంచ బాండ్ రాబడుల నేపథ్యంలో, ప్రధాన ఆర్ధిక మార్కెట్ల ద్వారా ద్రవ్య విధానం సాధారణీకరణకు సంబంధించిన అనిశ్చితి గురించి, గ్లోబల్ ఆర్థిక మార్కెట్ అస్థిరతను గురించి కూడా ఆందోళన ఉంది. 41. అందువలన, ద్రవ్యోల్బణం మరియు పేలవమైన వృద్ధి అవకాశాల పెరుగుదలతో, పాలసీ వడ్డీ రేటు వున్నది వున్నట్లుగా ఉంచి, తటస్థ వైఖరి మరియు వేచి చూసే వ్యూహం, సిఫార్సు చేయబడింది. డాక్టర్ రవీంద్ర హెచ్. ధోలాకియా యొక్క ప్రకటన 42. డిసెంబరు 2017 లో MPC యొక్క చివరి సమావేశం నుండి ద్రవ్యోల్బణం మరియు పెరుగుదల అభివృద్ధులు ఎక్కువ, తక్కువ కాకుండా అంచనాలకు సరిపడేలా వున్నాయి. నవంబర్ మరియు డిసెంబరు 2017 లో ప్రధాన ద్రవ్యోల్బణం పెరుగుతుందని అంచనా వేసినప్పటికీ, నేను ఊహించిన దాని కంటే పెరుగుదల పెరిగింది. అయినప్పటికీ, తదుపరి 3-4 నెలల్లో అనుకూలమైన బేస్ ప్రభావం మరియు కాలానుగుణ కారకాల కారణంగా ఇది తగ్గుతుంది. చివరి సమావేశంలో నా ప్రకటనలో ఊహించినదాని ప్రకారం GVA అభివృద్ధిలో రికవరీ ఆర్ధిక సర్వే 2017-18లో లో అణచివేయబడింది. ఉత్పాదక రంగాల్లో అదనపు సామర్థ్య నిరంతర ఉనికిని ప్రతిబింబిస్తూ 72 శాతం వద్ద సామర్ధ్యం వినియోగం కొనసాగుతోంది. నేను వాదించినట్లుగా, అవుట్పుట్ ఖాళీ ప్రతికూలంగా ఉంది మరియు విస్తరిస్తోంది. గృహాల ద్రవ్యోల్బణం అంచనాల ప్రకారం, ద్రవ్యోల్బణం గత నెలలో 12 రెట్లు తగ్గింది. సర్వే కాలంలో ద్రవ్యోల్బణం గణనీయంగా పెరిగింది. 2500 మందికిపైగా ప్రతివాదులతో ఇండియన్ ఇన్స్టిట్యూట్ ఆఫ్ మేనేజ్మెంట్ అహ్మదాబాద్ (ఐఐఎమ్ఎ) నిర్వహించిన తాజా వ్యాపార ద్రవ్యోల్బణ నిరీక్షణ సర్వే (బిఐఇఎస్) ప్రకారం, 12 నెలలు ముందుగా గరిష్టంగా 40 బేసిస్ పాయింట్లు పెరిగినా, 3.7 శాతం దగ్గిరే వుంది. 12 నెలల ముందస్తు ప్రధాన ద్రవ్యోల్బణం, ఆర్బిఐ అంచనా ప్రకారం 4.5-4.6 శాతం. 43. అయితే, ద్రవ్యోల్బణ ధోరణులను జాగ్రత్తగా చూసుకోవాలి. తరువాతి 3-4 నెలల్లో బేస్ ప్రభావాలు అనుకూలమైనవి అయినప్పటికీ, చమురు ధరల కదలికలు ఖచ్చితంగా అనిశ్చితులు మరియు తీవ్రమైన నష్టాలను సృష్టించగలవు, భవిష్యత్ అధిక చమురు ధరల అవరోధాలకు అనుగుణంగా వున్నా. ఆర్థిక స్థితి 2018-19 సంవత్సరానికి కేంద్ర బడ్జెట్లో తప్పిపోయినట్లు కనిపిస్తోంది. ప్రధాన ద్రవ్యోల్బణం పై, బడ్జెట్లో ప్రతిపాదించిన కస్టమ్స్ విధి మరియు MSP పెరుగుదల ప్రభావం మళ్ళీ అనిశ్చితం. కేంద్రం ద్వారా గణనీయమైన ఆర్థిక లోటు ఉన్నప్పటికీ, ప్రధాన రాష్ట్రాల ఆర్థిక పనితీరు చూడాలి. వారి ఆదాయం ఇప్పుడు మరింత ఖచ్చితమైనది మరియు బడ్జెట్లో GDP యొక్క 0.2 శాతం పాయింట్ల ద్వారా రాష్ట్రాలకు పన్ను ఆదాయం అందించేందుకు కేంద్రం ఆమోదించింది. తత్ఫలితంగా, రాష్ట్రాల ఆర్థిక క్రమశిక్షణ అనేది కేంద్రం యొక్క ఆర్థిక క్రమశిక్షణకు సమ్మేళనాలుగా ఉన్నదానిని చూడడానికి ఒక ముఖ్యమైన అంశం. అంతేకాకుండా, రాష్ట్రాలు మరియు విశ్వవిద్యాలయాలు వంటి ఇతర సంస్థల ద్వారా HRA పునర్విమర్శలను అమలు చేయడం మరియు ప్రధాన ద్రవ్యోల్బణంపై దాని ప్రభావం మళ్లీ అనిశ్చితం అయినప్పటికీ దాని ప్రాధమిక ప్రభావం కేవలం గణాంకం మాత్రమే. 44. ఈ అనిశ్చిత మరియు వైరుధ్య ధోరణుల కారణంగా, పాలసీ వడ్డీ రేటు వున్నది వున్నట్లుగా ఉంచి, తటస్థ వైఖరి మరియు వేచి చూసే విధానాన్ని పాటించడంలో వివేకం ఉంది మరియు మరింత స్పష్టత వస్తుంది. అందువల్ల, నేను పాలసీ రేటు మరియు తటస్థ వైఖరి పాటించడంలో ప్రస్తుత స్థితిని కొనసాగించటానికి ఓటు వేస్తున్నాను. డాక్టర్ మైఖేల్ దేబబ్రత పాత్రా ప్రకటన 45. గత ఏడాది ఏప్రిల్లో, ప్రిఎంటివ్ పాలసీ రేట్ పెరుగుదలకు ప్రాధాన్యతనిచ్చాను, డిమోనిటైజేషన్ వల్ల ద్రవ్యోల్బణం పెరిగిందని నేను గ్రహించాను, అందువల్ల ఏదేమైనా, జూన్ మరియు ఆగష్టు జరిగిన సమావేశాలలో రేటు యాధస్థితికి నేను ఓటు వేసాను. ఆగస్టు సమావేశంలో మెజారిటీ నిర్ణయం ద్వారా విధాన రేట్లు 25 బేసిస్ పాయింట్లు తగ్గినా, యధాస్థితి కొనసాగించడానికి నేను ఓటు వేసాను. 46. అక్టోబర్ సమావేశం నాటికీ, నా వైఖరి నిరూపించబడింది. ముందుకు చూస్తే, సంవత్సరాంతానికి లక్ష్యాన్ని అధిగమించటానికి గృహ అద్దె భత్యం ప్రభావాలను కోల్పోయిన ద్రవ్యోల్బణాన్ని నేను చూశాను. తిరోగమన చక్రభ్రమణాలకు చింతిస్తూ - ఇన్పుట్ ఖర్చులు; పెట్రోలియం ఉత్పత్తుల యొక్క దేశీయ ధరలు; ద్రవ్యోల్బణ అంచనాలు - వృద్ధిలో మందగమనం మరియు సంవత్సరం యొక్క రెండవ భాగంలో వృద్ధి అవరోధాలు వంటికి నేను ప్రత్యేకమైన ముందుచూపు మార్గదర్శకత్వం అందించాను. 47. యధాస్థితిని కొనసాగించడానికి నా ఓటు ద్రవ్యోల్బణం లక్ష్యం లోపు ఉంటే; మరియు ఒకవేళ ద్రవ్యోల్బణం పెరిగితే, విధాన రేటును మార్చడానికి నా సమ్మతి ఉంటుంది. డిసెంబర్ సమావేశం వరకు జాగ్రత్తగా వుండాలని, ఏప్రిల్ నుండి స్పష్టంగా నా వైఖరి. 48. ప్రస్తుతంలోకి వచ్చినప్పుడు, ద్రవ్యోల్బణం యొక్క పలు అంశాలు ఒకే సమయంలో దాడి చేస్తున్నాయి - దేశీయ POL ధరల పెరుగుదల అంతర్జాతీయంగా ముడి చమురు ధరలను పెంచడంతో పాటు, MSP అనివార్యంగా పెరుగుతుంది; ఆర్థిక స్లిప్పేజెస్; కస్టమ్స్ డ్యూటీ పెరుగుతుంది. కనపడకుండా వున్న ద్రవ్యోల్బణం ఫై వివిధ చర్యలు, 5 శాతం పైన ప్రధాన ద్రవ్యోల్బణానికి తోడవుతాయి. అంచనాలు పెరుగుతాయి మరియు అస్థిరంగా ఉంటాయి. స్థిర ఆదాయ మార్కెట్లు పడిపోయినట్లు మాకు చెప్తున్నాయి. 49. సమీప కాల దృక్పథంలో (2018 మధ్య వరకు) ద్రవ్యోల్బణం లక్ష్యాన్ని దాటి పోవటానికి అవకాశం ఉంది. జూలై 2018 మరియు మార్చ్ 2019 మధ్యకాలంలో ద్రవ్యోల్బణం యొక్క ఊహించిన మార్పు గుర్తించడం ముఖ్యం - HRA ప్రభావం క్షీణించటంవల్ల, ఇది కేవలం గణాంకం మాత్రమే. లక్ష్యాన్ని చేరుకోవడంలో తదుపరి కొన్ని నెలల్లో, ఎగువ బ్యాండ్ ముప్పుగా ఉంది. లక్ష్యం చేరుకోవడం లో కమిటీ యొక్క విశ్వసనీయతను ఇది తీవ్రంగా ప్రభావితం చేస్తుంది. 50. ఆర్ధిక స్థితికి వస్తే, 2017-18 యొక్క మూడవ త్రైమాసికానికి పుంజుకునే అవకాశం ఉంది - అమ్మకపు లావాదేవీలు పూర్తయినప్పటికీ, నిల్వలు త్వరితంగా తీసుకున్నా; కాపెక్స్ భ్రమణం ప్రారంభమై ఉంది; మరియు ధర నిర్ణయ శక్తి తిరిగి వస్తుంది. ఎగుమతులు ASEAN రేట్ల ప్రకారం పెరగటంతో, బాహ్య గిరాకీ మద్దతును అందిస్తోంది. చమురు కాని బులియన్ కాని దిగుమతుల్లో పెరుగుదల దేశీయ డిమాండ్ ను ప్రతిబింబిస్తుంది, ప్రతిక్షేపణ ప్రభావాలతో సహా, సరఫరా ప్రతిస్పందన మందగించడంతో. 51. ఔట్ ఫుట్ గ్యాప్ నిరంతర ప్రతికూల స్థితిలో నుండి బయటకు వస్తూ ఉంది. 2018-19 సంవత్సరానికి సంబంధించి 7 శాతం వృద్ధి ప్రొఫెషనల్ భవిష్యకారుల అంచనగా ఉంటే, ఉత్పత్తి గ్యాప్ ముందుకు సాగుతుంది. 52. హెచ్ఆర్ఎ ప్రభావము యొక్క గణాంక విపర్యయం చూస్తే, నిజమైన పాలసీ రేటు 1 శాతం కన్నా తక్కువగా ఉంది మరియు మరింత తగ్గిస్తుంది. ఇది ప్రాథమిక అంశాలతో మరియు ఆర్థిక వ్యవస్థ యొక్క అవకాశాలతో పూర్తిగా తప్పుగా ఉంది. దీర్ఘకాలిక యధాస్థితిని దృష్టిలో ఉంచుకుంటే, రేటులో వరుస పెరుగుదలలు అవసరమవుతాయి. దీనిని ప్రారంభించడానికి సమయం మన మీదే వుంది.. 53. సదుపాయాల ఉపసంహరణలను ప్రారంభించేందుకు విధాన రేట్లో 25 బేసిస్ పాయింట్ల పెంపు కోసం నేను ఓటు వేస్తున్నాను. డాక్టర్ విరల్ వి. ఆచార్య ద్వారా ప్రకటన 54. చివరి విధానం నుండి ప్రధాన ద్రవ్యోల్బణం లక్ష్యం కన్నా గణనీయంగా ఎక్కువగా వుంది. కేంద్రం ద్వారా హెచ్ఆర్ఎ అమలు కారణంగా ఈ భాగం గణాంకం అయినప్పటికీ, హెచ్ఆర్ఏ లేకుండా ద్రవ్యోల్బణం పెరుగుదల కూడా ఉంది. ఏకకాలంలో చమురు ధరలు పెరగడంతో ఒక ముఖ్యమైన ఆందోళన, వీటితో కలిపి (i) అంతర్జాతీయ రేట్లు మరియు వస్తు భ్రమణం మారినవి; మరియు (ii) మన ఆర్థిక లోటు ఈ సంవత్సరం కన్నా ఎక్కువగా ఉండి, వచ్చే ఏడాది కూడా అలాగే ఉండగలదు. అందువల్ల, రాష్ట్రంలో సంభవించిన HRA అమలు మరియు MSP పెరుగుదలను కేంద్ర బడ్జెట్లో ప్రకటించినప్పటికీ, ద్రవ్యోల్బణం పెరుగుదల స్పష్టంగా కనిపిస్తోంది. నిజానికి 12-14 నెలల భవిష్యత్తులో, ఆర్బిఐ అంచనా లక్ష్యం కన్నా 50 బేసిస్ పాయింట్లకు ప్రధాన ద్రవ్యోల్బణం ఉండవచ్చు (అప్పుడు కేంద్రం ద్వారా HRA అమలు యొక్క గణాంక ప్రభావం పూర్తిగా క్షీణించి ఉండేది). 55. ఇటువంటి ద్రవ్యోల్బణ స్థితి, ద్రవ్యోల్బణం లక్ష్యంగా ఉన్న కేంద్ర బ్యాంకు ద్వారా విధాన రేట్లలో పెరుగుదలను సూచిస్తుంది, తద్వారా "తటస్థ" నుంచి "వసతి ఉపసంహరణ" కు మార్పును సూచిస్తుంది. అయితే, రెండు కారణాలు నాకు ‘తాత్కాలిక విరామము’ అభిప్రాయానికి తోడ్పడ్డాయి. 56. మొదటిది, ద్రవ్యోల్బణాన్ని ముందుకు నెట్టే ఒక ముఖ్యమైన కారకం పెరుగుతున్న చమురు ధరలకు షెల్ వాయువు ఉత్పత్తి ప్రతిస్పందనగా ఉంటుంది; ఈ ప్రతిస్పందన కొంతవరకు తగ్గించబడినా, దాని యొక్క ట్రిగ్గర్ను చమురు ధరలను వేగంగా తగ్గించగలదు. మధ్య-కాల ద్రవ్యోల్బణం పథం మీద గట్టి పట్టును కలిగి ఉండటానికి కొన్ని నెలల తరువాత ఈ ఇబ్బందులు తగ్గుతున్నాయని నేను చూడాలనుకుంటున్నాను. 57. రెండవది, ఒక అనువైన ద్రవ్యోల్బణం లక్ష్య నిర్దేశం కోసం, సంభావ్య అవుట్ ఫుట్ కు సంబంధించి వృద్ధి పథం కూడా పరిగణనలోకి తీసుకోవాలి. 58. ఈ విషయంలో, అవుట్ ఫుట్ ల మధ్య దూరము కొంతవరకు ప్రతికూలంగానే ఉంది, అయితే ఇది స్థిరంగా దగ్గిరపడుతుంది. నిర్మాణాత్మకంగా, బ్యాంకింగ్ వ్యవస్థ యొక్క రీక్యాపిటలైజేషన్ ప్యాకేజీ తరువాత అభివృద్ధి, బ్యాలెన్స్ షీట్లు మరియు పెద్ద ఒత్తిడి ఖాతాల యొక్క ప్రస్తుత పరిష్కారం, ఇటీవలి రుణ పెరుగుదల కూడా మరింత స్థిరమైన వృద్ధికి దారితీసింది. రియల్ ఎకనామిక్ రిపోర్ట్ ఇండికేటర్లు కూడా విస్తృత-ఆధారిత వృద్ధి పునరుద్ధరణను సూచిస్తాయి. ఆర్బిఐ పెరుగుదల అంచనాలు రాబోయే సంవత్సరానికి ఈ ఉత్సాహపూరితమైన కార్యకలాపాలకు అనుగుణంగా ఉన్నాయి, అయితే నవజాత రికవరీకి కూడా స్వల్పకాలంలో కొంత మద్దతు కావాల్సి ఉంటుంది. 59. ఈ కారణంగా, తటస్థ వైఖరిలో ఎలాంటి మార్పు లేకుండా నేను ఓటు వేస్తాను. తదుపరి కొన్ని నెలల ద్రవ్యోల్బణం మరియు పెరుగుదల డేటా విధానం రేట్లు పరిణామం నిర్ణయించడానికి ముఖ్యమైనదిగా ఉంటుంది. పెరుగుదల బలంగా ఉండి, ద్రవ్యోల్బణ లక్ష్యము కంటే ముందుగా ద్రవ్యోల్బణాన్ని మెరుగుపర్చినట్లయితే, అప్పుడు "తటస్థ" నుంచి "వసతి ఉపసంహరణ" వరకు మార్పును పరిగణనలోకి తీసుకోవాలి. 60. ఈ సమయంలో, (i) రియల్ సెక్టార్లో విధాన రేట్ మార్పుల బదిలీని మెరుగుపరచడానికి మేము చేపట్టిన పనిని ముందుకు ఉంచడం మంచిది; మరియు (ii) ఒత్తిడికి లోనైన ఆస్తుల తార్కిక నిర్ధారణకు, ఫ్రేమ్ వర్క్ తయారుచేయడం. డాక్టర్ ఉర్జిత్ ఆర్. పటేల్ ప్రకటన 61. డిసెంబర్లో సిపిఐ ద్రవ్యోల్బణం వరుసగా ఆరవ నెలలో పెరిగింది. పప్పు ధాన్యాలు తగ్గుముఖం పట్టడంతో ఆహార ద్రవ్యోల్బణం మరింత పెరిగింది. నవంబర్లో ఇంధన గ్రూప్ ద్రవ్యోల్బణం గణనీయంగా పెరిగింది. పెరుగుతున్న ఇన్ ఫుట్ ధరలు, ద్రవ్యోల్బణం పెరగడం సాధారణమైంది. ద్రవ్యోల్బణం అంచనాలు పెరిగాయి. 62. ముందుకు చూస్తే, ప్రాధమిక దృష్టాంతంలో ద్రవ్యోల్బణం 2018-19 నాటికి 4 శాతం లక్ష్యాన్ని దాటినట్లు అంచనా వేయబడింది. వివిధ రాష్ట్ర ప్రభుత్వాల (ముఖ్యంగా స్వతంత్ర గణాంక సర్దుబాటు యొక్క CPI పై ప్రత్యక్ష ప్రభావాలను చూడటం ద్వారా, కానీ రెండవ రౌండ్ ప్రభావాల అంచనాలు లేకుండా) HRA పెరుగుదల యొక్క సంక్లిష్ట ప్రభావము నుండి ద్రవ్యోల్బణానికి అనేక నష్టాలు ఉన్నాయి; ఖరీఫ్ పంటలకు కనీస విధాన మద్దతు ధరలకు చేరుకోవడం; కేంద్ర బడ్జెట్లో సూచించినట్లుగా, ద్రవ్యోల్బణం, ప్రైవేటు దేశీయ రుణాల ఖర్చుకు సంబంధించి " క్రౌడింగ్ ఔట్ " అనే అంశాలకు కూడా సహాయపడింది. పరిణామం చెందుతున్న ప్రపంచ స్థూల నేపథ్యం ఒక ఆందోళన. క్రమబద్ధమైన ముఖ్య కేంద్ర బ్యాంకుల ద్వారా కఠినమైన ద్రవ్య విధానం, US ఫెడరల్ రిజర్వు, సంయుక్త రాష్ట్రాల ద్రవ్య విధాన దృక్పథంతో కలిపి, సంక్లిష్ట పరిణామాలు, ముఖ్యంగా ఉద్భవిస్తున్న మార్కెట్లకు ఆర్థిక సంక్షోభం కలుగజేసే సామర్ధ్యం ఉంది. అంతర్జాతీయ ముడి చమురు ధరలు డిసెంబరు మరియు ఫిబ్రవరి మధ్యలో గణనీయంగా పెరిగాయి. అయితే, బలమైన సరఫరా స్పందన ఉంటే చమురు ధరలు మితంగా ఉంటాయి. ఇటీవలి కాలంలో, ప్రభుత్వం ద్రవ్యోల్బణాన్ని అదుపులో ఉంచడంలో సహాయపడుతుంది. అంతేకాకుండా, సర్వేల ప్రకారం పరిశ్రమలో మొత్తం సామర్థ్య వినియోగాన్ని నియంత్రిస్తున్నారు. 63. దేశీయ ఆర్థిక వృద్ధి ప్రేరణలు బలపడుతున్నాయి. తయారీ కార్యకలాపాలు పెరుగుతున్నాయి. తయారీ కొనుగోలు మేనేజింగ్ 'ఇండెక్స్ (పిఎమ్ఐ) కొత్త ఆర్డర్ల నేతృత్వంలో వరుసగా ఆరు నెలలుగా జనవరి నెలలో విస్తరించింది. పెట్టుబడుల కార్యకలాపాల పునరుద్ధరణ ప్రారంభ సంకేతాలు కూడా ఉన్నాయి. అనేక సేవా రంగ సూచికలు, వ్యాపార వాహనాల విక్రయాలు, దేశీయ మరియు అంతర్జాతీయ విమాన ప్రయాణీకుల ప్రయాణం మరియు విదేశీ పర్యాటకుల రాక వంటి బలమైన అభివృద్ధిని చూపించాయి. అధిక వ్యాపార కార్యకలాపాల మద్దతుతో PMI సేవలు డిసెంబరు మరియు జనవరిలో విస్తృతంగా విస్తరించాయి. రుణ పెరుగుదల తయారయ్యింది మరియు దాని విస్తృత ఆధారితమైంది. 2018-19 లో GVA వృద్ధి రేటు 7.2 శాతంగా అంచనా వేయబడింది, ఇది ప్రస్తుత సంవత్సరంలో గణనీయమైన మెరుగుదలను కలిగి ఉంటుంది. 64. ఇటీవలి మాసాలలో ద్రవ్యోల్బణ అపాయాలు పెరిగినప్పటికీ, కొత్తగా వచ్చిన డేటా ద్రవ్యోల్బణ ఒత్తిళ్ల కొనసాగింపు గురించి మరింత స్పష్టత ఇవ్వాలి. ఆర్థిక రికవరీ ఒక నవజాత దశలో ఉంది మరియు ఈ పరిస్థితిలో తగిన జాగ్రత్తలు తీసుకోవాలి. అందువల్ల నేను తటస్థ వైఖరిని కాపాడుకుంటూ పాలసీ రిపో రేటును యధాస్థితిలో ఉంచడానికి ఓటు వేస్తున్నాను. జోస్ జె. కట్టూర్ పత్రికా ప్రకటన: 2017-2018/2263 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

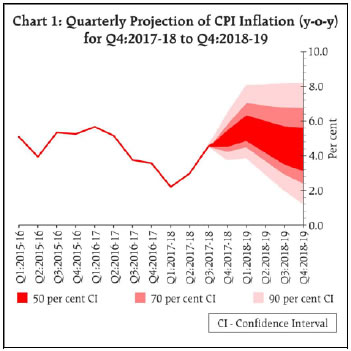

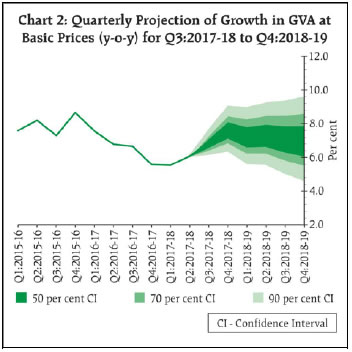

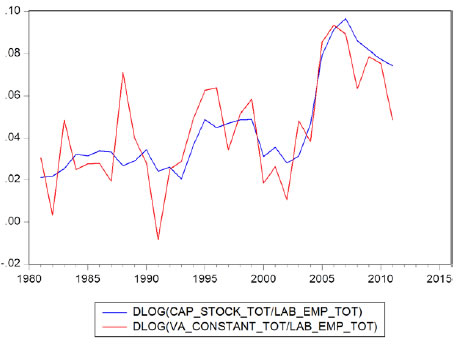

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: