IST,

IST,

ద్వితీయ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2018-19, ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) భారతీయ రిజర్వ్ బ్యాంక్

June 06, 2018 ద్వితీయ ద్వైమాసిక ద్రవ్య విధాన ప్రకటన, 2018-19, ద్రవ్య విధాన కమిటీ తీర్మానం (MPC) ప్రస్తుతo ఉన్నపరిస్థితులు మరియు మార్పు చెందుతున్న స్థూల ఆర్దిక పరిస్థితి మదింపు ఆధారంగా, నేటి సమావేశంలో ద్రవ్య విధాన కమిటీ (MPC) ఈ విధంగా నిర్ణయించింది:

పర్యవసానంగా, రివెర్స్ రెపో రేట్ LAF కింద 6.00 శాతంగా; మార్జినల్ స్టాండింగ్ ఫెసిలిటీ (MSF) మరియు బ్యాంకు రేట్లు 6.50 శాతంగా మార్చబడ్డాయి.. MPC యొక్క నిర్ణయం, ఒకవైపున అభివృద్ధిని ప్రోత్సహిస్తూ, ద్రవ్య విధానంలో తటస్థ వైఖరిని అనుకరిస్తూ, వినియోగదారుల ధరల సూచీ (CPI) విషయంలో, +/- 2 శాతం బ్యాండ్ లో 4 శాతం ద్రవ్యోల్బణం మధ్యకాలిక ధ్యేయాన్నిసాధించాలనే లక్ష్యానికి అనుగుణంగా వుంది. ఈ నిర్ణయం తీసుకోవడoలోని ముఖ్య కారణాలను ఈ క్రింది ప్రకటనలో పొందుపరచడం జరిగింది: అంచనాలు 2. ఏప్రిల్ 2018 లో జరిగిన MPC సమావేశం నాటి నుంచి, అంతర్జాతీయ ఆర్దిక కార్యకలాపాల విస్తరణ కొంత ఊగిసలాటఉన్నప్పటికీ కొనసాగుతున్నది. అభివృద్ధి చెందిన ఆర్దిక వ్యవస్థలలో(AEs) US ఆర్ధికవ్యవస్థ సంవత్సర ఆరంభాన్ని బలహీనంగా మొదలిడింది, సరళిన ప్రైవేట్ వ్యయం మరియు తగ్గిన నివాస పెట్టుబదులతో. అయితే, Q2: 2018 లో పుంజుకొవచ్చు, రిటైల్ అమ్మకాల బలం మరియు మెరుగైన ఉద్యోగావకాశాల గణాంకాలతో. యూరో ప్రాంతoలో Q1 లో వృద్ధి మందగించింది; వినియోగదారు మరియు వ్యాపారం సెంటిమెంట్ నీరసించడం తో పాటు ఇటీవలి పారిశ్రామిక ఉత్పత్తి గణాంకాలు వేగం క్షీణతను సూచిస్తున్నాయి. Q1 లో జపాన్ ఎకానమీలో స్తబ్దత నెలకొంది; అయితే Q2 లో ఊపందుకొనే అవకాశంఉంది ఎగుమతుల మరియు తయారీరంగం పర్చేజింగ్ మేనేజర్స్’ ఇండెక్స్ (PMI) గణాంకాలు సూచించడం వల్ల. 3. ప్రధాన ఎమర్జింగ్ మార్కెట్ ఎకానమీ (EMEs) లలో ఆర్దిక కార్యకలాపాలు బాగా హుషారుగా ఉన్నాయి. చైనా ఆర్ధిక వ్యవస్థ Q1 లో బలమైన ఊపందుకుంది; Q2 లో వృద్ధి నిలకడగా ఉంటుందని పారిశ్రామిక ఉత్పత్తి మరియు PMI గణాంకాలు సూచిస్తున్నాయి. రష్యన్ ఆర్ధికవ్యవస్థ ఏడాది 2017 నిమ్మళింపు నుంచి ఇటీవలి మాసాల్లో వేగం పుంజుకున్నట్లు కనబడుతోంది, తయారీ మరియు సేవల PMI ఏప్రిల్లో పెరగడం వల్ల. సౌత్ ఆఫ్రికాలో రాజకీయ స్థిరత్వం రావడంతో వృద్ధి ఆశలు మెరుగయ్యాయి, వినియోగదార్ల విశ్వాసం, తయారీ PMI మరియు రిటైల్ అమ్మకాలు ప్రతిబింబిస్తున్నాయి. దీనికి విరుద్ధంగా, బ్రెజిల్ లో అధిక నిరుద్యోగం మరియు నీరసపడ్డ పారిశ్రామిక ఉత్పత్తి వంటి పేలవమైన గణాంక ప్రవాహం మాంద్యం ప్రభావo వదిలిపోనట్లు చూపుతున్నాయి. 4. ఇటీవలి కాలంలో భౌగోళిక-రాజకీయ ఒత్తిళ్ళ ప్రభావం వల్ల ఎగుమతి ఆర్డర్లు మరియు వాయు రవాణా తగ్గుముఖం పట్టినప్పటికీ విశ్వ వాణిజ్య వృద్ధి బలోపేతంగా కొనసాగుతున్నది. మే 24 వరకు ముడి చమురు ధరలు భౌగోళిక-రాజకీయ ఒత్తిళ్ళ తీవ్రతవల్ల వేగంగా పైకి లేచాయి, ఆ తరువాత రష్యా మరియు పెట్రోలియం ఎగుమతి దేశాల ఆర్గనైజేషన్ (OPEC)ల నుంచి సులభతర సరఫరా అంచనాల వల్ల శాంతపడ్డాయి. రష్యా పై US ఆంక్షల వల్ల, బేస్ మెటల్ ముఖ్యంగా అల్యూమినియం ధరలు పెరిగాయి. డాలర్ బలపడటం వల్ల బంగారం ధరలు అమ్మకం ఒత్తిళ్లను చూరగొన్నాయి. అయితే యూరో ప్రాంతంలో రాజకీయ అనిశ్చితి వల్ల ఈ లోహం లాభంపొందింది. కొన్ని కీలక అత్యంత ఆధునిక ఆర్దిక వ్యవస్థలలో కమోడిటీ ధరలు కొంత మేర పెరగడం మూలంగా ద్రవ్యోల్బణం ఒత్తిళ్ళు పొడసూపాయి. 5. ఫైనాన్షియల్ మార్కెట్లు ప్రధానంగా ద్రవ్య విధాన అంచనాలు మరియు భౌగోళిక-రాజకీయ మార్పుల కారణంగా నడపబడుతున్నాయి. ఈక్విటీ మార్కెట్ ల పెర్ఫార్మెన్స్ ప్రాంతాల వారీగా మారింది; Q1 లో సంపాదనల్లో వృద్ధి మరియు వాణిజ్య ఉద్రిక్తతలు తొలగిపోవడంతో AE లలో చెప్పుకోదగ్గ లాభాలతో ముగిశాయి; అయితే ప్రధాన EME లలో పెరుగుతున్న డాలర్ మరియు Fed రేటు మరింత పెరుగుతుందనే అంచనాలతో స్టాక్ లు అమ్మకాల వత్తిళ్ళకు లోనయ్యాయి. US లో, 10 సంవత్సారాల సావరిన్ ప్రతిఫలం(యీల్డ్) మే నెల మధ్య లో 3 శాతం ను దాటింది, దీనికి కారణం ద్రవ్య విధానం మరియు ఆర్దిక విస్తరణ కఠినమౌతుందనే అంచనాల తో పాటు బలమైన ఎకనామిక్ డేటా- తర్వాత తగ్గుముఖం పట్టాయి; మిగతా ప్రధాన AEలలో కూడా ప్రతిఫలాలు(యీల్డ్ లు) తగ్గాయి. అయితే, ప్రపంచ మార్కెట్ లో డాలర్ కొరత పెరగడం మరియు AE లలో వారి (ఋణాల)డేట్ కోసం తగ్గిన విదేశీ మోజు మరియు AEలలో హెచ్చు వడ్డీ రేట్ల భరోసా కారణం గా EMEల అన్నింటా బాండ్ల యీల్డ్ లు పైకెదిగాయి. కరెన్సీ మార్కెట్లలో, డిసెంబర్ 2017 నుంచి తీసుకుంటే US డాలర్ అత్యధిక స్థాయిని మే నెలలో తాకింది. US డాలర్ తో పోలిస్తీ యూరో గణనీయంగా పడిపోయింది. ఇది అనేక కారణాల కలయికను ప్రతిబింబిస్తున్నది – అవేమిటంటే, యూరో ప్రాంతం యొక్క నీరసించిన వృద్ధి డేటా; యూరోపియన్ సెంట్రల్ బ్యాంకు చే ద్రవ్యవిధాన సాధారణీకరణ ఆలస్యమవుతుందని మరియు దీని యొక్క సదరన్ పెరిఫేరీ నందు రాజకీయ అనిశ్చితి. మొత్తం మీద, EME కరెన్సీ లు US డాలర్ తో పోలిస్తే బలహీనపడ్డాయి. 6. ఇక దేశీయ విషయాల ప్రసక్తికొస్తే, కేంద్ర గణాంక కార్యాలయం (CSO) Q4 2017-18 సంబందించిన జాతీయ ఆదాయ అకౌంట్ల త్రైమాసిక అంచనాలను మరియు 2017-18 కు గాను తాత్కాలిక అంచనాలను మే 31 వ తారీఖున విడుదల చేశారు. 2017-18 ఏడాది స్థూల దేశీయ ఉత్పత్తి (జీడీపీ) వృద్ధి ని 6.7 శాతంగా అంచనావేశారు, ఇది ఫిబ్రవరి 28 న విడుదలైన రెండవ ముందస్తు అంచనాలకంటే 0.1 శాతం ఎక్కువ. బంపర్ పంటదిగుబడి మరియు గ్రామీణ గృహనిర్మాణం మరియు మౌళికవసతుల పై ప్రభుత్వం దృష్టి నేపధ్యంలో ప్రైవేట్ అంతిమ వినియోగ వ్యయం (PFCE) గణనీయంగా పైకి ఎదగడం - వృద్ధి లో ఈ పెరుగుదల కు దోహదపడింది. త్రైమాసిక డేటా Q4: 2017-18 లో ఆర్దిక వ్యవస్థ గత ఏడు త్రైమాసికాలలో అత్యంత వేగవంతమైన తీరుతో 7.7 శాతం పెరిగిందని సూచిస్తున్నది. స్థూల స్థిర క్యాపిటల్ ఫార్మేషన్ (GPCF) వృద్ధి వరుసగా గత మూడు త్రైమాసికాలనుండి Q4 వరకు పైకి ఎదుగుతూఉన్నది. 7. ఇక సరఫరా వైపుకు, ఈ ఏడాది ఆహార ధాన్యాలు మరియు ఉద్యానపంటల అధికోత్పత్తి మద్దతుతో వ్యవసాయం మరియు అనుబంధ కార్యకలాపాల అంచనాలు పైకి సవరించబడ్డాయి. త్రైమాసిక ప్రాతిపదికన, Q4: 2017-18 లో వ్యవసాయ వృద్ధి గణనీయంగా పెరిగింది. ఏప్రిల్ 16 వ తారీఖున, భారత వాతావరణ విభాగం(IMD) నైరుతీ ఋతుపవనాల వల్ల సాధారణ వర్షపాతం నమోదవుతుందని అంచనా వేసారు, దీనినే మే 30 న పునరుద్ఘాటించారు. వ్యయసాయ రంగానికి ఇది ఒక మంచి సంకేతం. 8. తయారీ రంగంలో దృఢమైన పనితీరు ను ప్రతిబింబిస్తూ పారిశ్రామిక వృద్ధి కూడా బలపడింది, ఇది నాల్గవ త్రైమాసంలో, వరుసగా మూడు త్రైమసాలనుంచి వేగం పుంజుకుంది. 2017-18 నాల్గవ త్రైమాసికంలో తయారీ రంగ సంస్థల్లో సామర్ధ్య వినియోగం గణనీయంగా పెరిగింది, రిజర్వు బ్యాంకు యొక్క ఆర్డర్-బుక్స్, ఇన్వెంటరీస్ మరియు కెపాసిటీ యుటిలైజేషణ్ తాజా సర్వే (OBICUS) ద్వారా ఇది నిరూపితమైంది. బొగ్గు ఉత్పత్తి తీవ్రంగా పెరగడంతో ఏప్రిల్ లో ఎనిమిది మౌలిక పరిశ్రమల (కోర్-ఇండస్ట్రీస్) ఔట్పుట్ వేగం పుంజుకుంది, ఇది 42 నెలల ఆధిక్యాన్ని చేరుకుంది. ఏప్రిల్ లో సిమెంట్ ఉత్పత్తి వరుసగా ఆరు మాసాల నుండి రెండంకెల వృద్ధిని చేరింది. అయితే విద్యుదుత్పత్తి నెమ్మదించింది. రిజర్వుబ్యాంకు యొక్క ఏప్రిల్-జూన్ రౌండు ఇండస్ట్రియల్ ఔట్లుక్ సర్వే (IOS) ముందస్తు ఫలితాల నేపధ్యంలో, 2018-19 ప్రధమ త్రైమాసికంలో కార్యకలాపాల వేగం మందగిస్తుందని అంచనా. దీనికి కారణం ఔట్పుట్ ధరలు గణనీయంగా పెరుగుతాయని మరియు దేశీయ మరియు బాహ్య డిమాండ్ పరిస్థితులు నీరసపడతాయనే అవగాహన. అయితే దేశీయంగా కొత్త ఆర్డర్లు మరియు ఎగుమతుల నేపధ్యంలో మే నెలలో వరుసగా పది మాసాలనుండి తయారీ PMI విస్తరింపు దశ కొనసాగుతున్నది. 9. కొన్ని విభాగాలల్లో అంటే వాణిజ్యం, హోటళ్ళు, వార్తాసౌకర్యాలు, రవాణాసదుపాయాలు, ఆర్ధిక సేవలలో వృద్ధి తగ్గినందువల్ల సేవల రంగ వృద్ధిని క్రిందికి సవరించినప్పటికి, ఈ రంగం బలంగానే ఉంది. నిర్మాణ రంగంలో కార్యక్రమాలు కొత్త సిరీస్ లో (ఆధారం 2011-12) Q4 లో అధిక వృద్ధిని నమోదు చేశాయి. సేవల రంగం లో జోరైన పనితీరును అనేక హై ఫ్రీక్వెన్సీ సూచికలు కూడా సూచిస్తున్నాయి. ట్రాక్టర్లు మరియు ద్విచక్ర వాహనాల అమ్మకాలు మెరుగుపడడం గ్రామీణ గిరాకీ బలపడడాన్ని సూచిస్తున్నది. ఏప్రిల్ లో వాణిజ్య వాహనాల అమ్మకాలు పుంజుకున్నాయి. బొగ్గు, ఎరువులు మరియు సిమెంట్ వాటిల్లో మెరుగైన కదలికల ప్రేరణవల్ల రైల్వే లో సరకు రవాణా రాబడి పైకి ఎదిగింది. ప్రయాణీకుల వాహన విక్రయాల వృద్ధి వేగవంతమైంది, కానీ వరుసగా మూడు నెలలనుంచి ఏప్రిల్ నెలలో ఓడరేవుల్లో రద్దీ (ట్రాఫిక్) తగ్గుముఖం పట్టింది. దేశీయ విమాన ప్రయాణీకుల రద్దీ ఏప్రిల్లో గణనీయంగా పెరిగింది. నిర్మాణ రంగంలో రెండు ముఖ్య సూచికలు అభివృద్ధిని చూపుతున్నాయి – సిమెంట్ ఉత్పత్తి వృద్ధి వేగవంతమవడం మరియు ఉక్కు వినియోగం పుంజుకోవడం. సేవల PMI మే నెలలోకొంత కుదింపు కు లోనయ్యింది; వాణిజ్య కార్యక్రమాలు తగ్గిపోవడాన్ని మరియు కొత్త ఆర్డర్లలో స్తబ్దత ను ఇది ప్రతిబింబిస్తున్నది. 10. ఏటికేడాది వినియోగ దారుల ధరల సూచీ (CPI) లో మార్పువల్ల, రిటైల్ ద్రవ్యోల్బణం ఆహారం మరియు ఇంధన ద్రవ్యోల్బణం గణనీయంగా పెరగడం తో ఏప్రిల్ మాసంలో 4.6 శాతానికి వేగంగా పెరిగింది. కేంద్ర ప్రభుత్వ ఉద్యోగులకు ఇంటి అద్దె భత్యo (హెచ్ ఆర్ ఏ) పెoపు అంచనా ప్రభావం ను మినహాయించితే, మార్చి నెలలో 3.9 శాతం ఉన్న హెడ్లైన్ ద్రవ్యోల్బణం పెరిగి ఏప్రిల్ లో 4.2 శాతం గా ఉన్నది. ఆహార ద్రవ్యోల్బణం వరుసగా నాలుగు నెలల నుంచి శాంతించింది; సీజన్లో కూరగాయల ధరలు పెరగడం తగ్గినందువల్ల మరియు కాయధాన్యాలు, చక్కెర ప్రతి ద్రవ్యోల్బణానికి లోనుగావడంవల్ల, - వీటి ధరలు తగ్గడానికి కారణమైనది. అయితే ఫుడ్ విభాగంలో, తృణధాన్యాలు, పళ్ళు, తయారీ భోజనాలు, మాంసం మరియు చేపల విషయంలో ద్రవ్యోల్బణం పెరిగింది. 11. ప్రధానంగా అంతర్జాతీయ ధరలకు అనుగుణంగా యల్.పి.జి లో ద్రవ్యోల్బణం పడిపోవడం మరియు విద్యుత్తు లో కూడా ద్రవ్యోల్బణం పడిపోవడం మూలంగా ఏప్రిల్ లో వరుసగా ఐదు నెలలనుంచి ఇంధనం విభాగంలో ద్రవ్యోల్బణం తగ్గుతూయున్నది. అయితే ఇందన విభాగంలో ఇతర ప్రధాన అంశాలైన వంటచెరకు మరియు చిప్స్, పిడకలు, కిరోసిన్, మరియు బొగ్గు మొదలైనవాటి ద్రవ్యోల్బణo పైకిఎగబ్రాకింది. అంతర్జాతీయంగా ముడిచమురు ధరలు పటిష్ట పడడంతో, రవాణా మరియు కమ్యూనికేషన్ ఉప-విభాగంలో ద్రవ్యోల్బణం వేగవంతమైంది. అయితే పెట్రోల్ మరియు డీజిల్ డొమెస్టిక్ పాస్-త్రు ఇంకా పూర్తికాలేదు. దుస్తులు, గృహసంబంధ సామాగ్రి మరియు సేవలు, ఆరోగ్యం, వినోదం, విద్య మరియు వ్యక్తిగత సంరక్షణ మరియు సంపత్తి లో కూడా ద్రవ్యోల్బణం పైకిఎదిగింది. 12. రిజర్వ్ బ్యాంకు నిర్వహించిన మే 2018 రౌండ్ హౌస్-హోల్డ్స్ సర్వే ద్రవ్యోల్బణం అంచనాలు - మూడు నెలల మరియు ఒక ఏడాది టైం హోరిజోన్స్ (అవధుల పరిధి) లో వరుసగా 90 బేసిస్ పాయింట్స్ మరియు 130 బేసిస్ పాయింట్స్ తో చెప్పుకోదగ్గ వృద్ధిని నివేదించాయి. రిజర్వ్ బ్యాంకు యొక్క పారిశ్రామిక ఔట్ లుక్ సర్వే లో ఎన్నికైన తయారీ రంగ సంస్థలు ఇన్పుట్ ధరల ఒత్తిడులను మరియు 2018-19 Q1 లో అమ్మకపు ధరల పెరుగుదలను నివేదించాయి. మే లో PMI లో ఎన్నికైన తయారీ రంగ సంస్థలు కూడా ఇన్పుట్ మరియు ఔట్పుట్ ధరలు ఎదుగుతాయని సూచించాయి. తదనుగుణంగా, సేద్యంలో ఉత్పత్తి మరియు పరిశ్రమల్లో ముడిసరుకు వ్యయాలు పెరిగాయి. గ్రామీణ ప్రాంతాల్లో దినభత్యo సoబందిత ఒత్తిళ్ళు తగ్గుముఖంపట్టాయి, ఐతే సంఘటిత రంగంలో దృడంగా ఉన్నాయి. 13. ఏప్రిల్-మే 2018 నందు వ్యవస్థలో ద్రవ్యలభ్యత సాధారణంగా మిగులుగానే ఉన్నది. ఏప్రిల్ నెలలో, ముఖ్యంగా నెల ద్వితీయార్ధంలో ప్రభుత్వం తన ఖర్చు ను పెంచడంతో రిజర్వు బ్యాంకు ₹496 బిలియన్ల మిగులు ద్రవ్యాన్ని రోజువారీ నికర సగటు ఆధారంగా గ్రహించింది. ఈజీ ద్రవ్యలభ్యతను ప్రతిబింబిస్తూ, waited యావరేజ్ కాల్ మనీ రేట్ (WACR) ఏప్రిల్ లో 5.89 వద్ద (5.96 నుండి) నిమ్మళించింది. అయితే, మే నెల ప్రధమార్థం నుంచి వ్యవస్థలో ద్రవ్యలభ్యత మిగులు గణనీయంగా తగ్గిన నేపధ్యంలో మరియు మే మూడవ వారంలో వస్తు సేవల పన్ను చెల్లింపుల మూలంగా వ్యవస్థ లోటు లోకి చేరింది. వ్యవస్థ లోకి ₹ 100/- బిలియన్ల లిక్విడిటీని ఇంజెక్ట్ చేయడానికి, రిజర్వు బ్యాంకు మే 17, 2018 నాడు ఓపెన్ మార్కెట్ ఆపరేషన్ అమ్మకo ను నిర్వహించింది. ప్రధానంగా ఆహార సబ్సిడీల చెల్లింపు తో, వ్యవస్థ తిరిగి మే నెల చివరి వారంలో మిగులు కు చేరింది. మే నెలలో LAF క్రింద ద్రవ్యం మిగులు, రోజువారీ నికర సగటు ఆధారంగా గ్రహించడం తో, ₹ 142 బిలియన్ల కు తగ్గింది. మే నెలలో మొత్తంమీద WACR ఏప్రిల్ 2018 స్థాయి లోనే 5.88 వద్ద మసలింది. 14. భారతీయ ఎగుమతులు అంతకుముందు నెలలో కొంత తగ్గిన తదుపరి, 2018 ఏప్రిల్లో నాన్-ఆయిల్ ఎగుమతులు, ముఖ్యంగా ఇంజనీరింగ్ వస్తువులు మరియు రసాయనాల మద్దతు మూలంగా, పెరిగాయి. తదనుగుణంగా ఏప్రిల్ 2018 లో ముడిచమురు ధరల పెరుగుదల ప్రభావo చెల్లుబాటుకు మించి బంగారంతో పాటు, ముత్యాలు మరియు విలువైన రత్నాల దిగుమతులు గణనీయంగా తగ్గడంతో దిగుమతుల వృద్ధి క్షీణించింది. ఏదేమైనా, వాణిజ్య లోటు ఏడాది క్రితం దాని స్థాయి నుండి, మార్చి మరియు ఏప్రిల్ లో విస్తరించింది. విదేశీ పెట్టుబడులు 2017-18 లో సంతృప్తికరంగా ఉన్నాయి. నికర విదేశీ ప్రత్యక్ష పెట్టుబడులు 2017-18 లో మొత్తంమీద గత ఏడాది వాటితో తుల్యo అయినప్పటికీ, నికర విదేశీ పోర్ట్-ఫోలియో ఇన్-ఫ్లోలు, ఋణ సంబంధిత ఇన్-ఫ్లోలు వేగం పుంజుకోవడం వల్ల, దృఢoగాఉన్నాయి. ఏదేమైనప్పటికీ, విదేశీ పోర్ట్ఫోలియో పెట్టుబడిదారులు 2018-19 (జూన్ 4 వరకు) దేశీయ మూలధనం మార్కెట్ నుండి నికరాధారంగా US $ 6.7 బిలియన్లను ఉపసంహరించుకున్నారు. ఇది ప్రపంచ ఆర్ధిక మార్కెట్లలో అస్థిరతను ప్రతిబింబిస్తుంది. జూన్ 1, 2018 నాటికి విదేశీ ద్రవ్య నిల్వలు 412 బిలియన్ల అమెరికన్ డాలర్లుగా ఉన్నాయి. స్థూలదృష్టి (ఔట్ లుక్) 15. 2018-19 సంవత్సరపు 1st ద్వైమాసిక తీర్మానం (రిజల్యూషన్) ఏప్రిల్లో సిపిఐ ద్రవ్యోల్బణం H1: 2018-19 4.7 – 5.1 శాతం పరిధిలో; H2:2018-19 లో 4.4 శాతంగా, కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA ప్రభావం ను కలుపుకుని పై వైపుకు రిస్క్ ల మొగ్గును, అంచనాను వేసింది. HRA ప్రభావాన్ని మినహాయిస్తే, సిపిఐ ద్రవ్యోల్బణం H1: 2018-19 4.4 – 4.7 శాతం పరిధిలో; H2:2018-19 లో 4.4 శాతంగా అంచనా వేయబడినది. ఏప్రిల్ పాలసీ నుండి, వాస్తవ ద్రవ్యోల్బణ పరిణామాలు మొత్తంమీద అంచనాల గతి పధo (trajectory) నకు అనుగుణంగా ఉన్నాయి. అయితే, కూర్పు పరంగా ఒక ముఖ్య మార్పు గమనించదగ్గది. అదేమిటంటే, వేసవిలో కూరగాయల ధరల ఉత్సాహం మామూలు ముఖచిత్రం కంటే నీరసంతో ఉన్నప్పటికీ; ఆహారం మరియు ఇంధనం మినహా CPI ద్రవ్యోల్బణం లో ఆకస్మిక వేగం మాత్రం గమనించదగ్గది. 16. హెడ్-లైన్ ద్రవ్యోల్బణం దృక్పథం ప్రధానంగా రెండు ప్రతికూల ప్రభావాలతో ప్రేరణను పొందింది. ఒక ప్రక్కన, ఆహారం మరియు ఇంధనం మినహా CPI ద్రవ్యోల్బణం మార్చి నెల మీద ఏప్రిల్ లో 80 బేసిస్ పాయింట్లు వేగంగా పెరిగి, మూలాధార ద్రవ్యోల్బణం ఒత్తిళ్ళు బలపడడాన్ని సూచిస్తూ; ex-HRA లెవెల్ 5.3 శాతం చేరడం, అంతర్లీనంగా ద్రవ్యోల్బణం ఒత్తిళ్ళు బలపడడాన్ని సూచిస్తుంది. ఇంతేగాకుండా, ఏప్రిల్ ప్రారంభంలో జరిగిన MPC సమావేశం తరువాత, క్రూడ్ యొక్క ఇండియన్ బాస్కెట్ ధర బారెల్ ఒక్కింటికి US$ 66 నుండి US$ 74 కు ఎగిసింది. ఇది, ఇతర గ్లోబల్ కమోడిటీ దరల ఎదుగుదల మరియు ఇటీవలి ప్రపంచ ఆర్ధిక మార్కెట్ల పరిణామాలతో కలిసి, ఉత్పత్తి ఖర్చుల ఒత్తిళ్ళు స్థిరపడడానికి దోహదపడింది. Q2:2018-19 లో తయారీ సంస్థల కోసం చేసిన రిజర్వు బ్యాంకు IOS కూడా దీనిని రూడిచేసింది. ఆహారం, ఇంధనం మరియు HRA మినహా CPI ద్రవ్యోల్బణo కదలిక లో జనించిన యీ పిక్-అప్, 2018-19 లో CPI ద్రవ్యోల్బణ అంచానాలు పెరగడానికి దోహదపడింది. ఇంకోపక్క, ఆహార ద్రవ్యోల్బణం గత కొన్ని మాసాలనుంచి నిమ్మళింపుతో ఉంది మరియు మామూలు సీజనల్ పిక్-అప్ ఆలస్యంతో అల్పావధిలో అంచనాలు తేలికయ్యాయి. ఈ పరిస్థితులను దృష్టిలోఉంచుకొని, 2018-19 సంవత్సరంలో రిటైల్ (CPI) ద్రవ్యోల్బణం విక్షేపణ, H1 : 2018-19 ప్రధమార్థం లో 4.8 – 4.9 శాతంగా మరియు ద్వితీయార్ధంలో 4.7 శాతంగా, కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA ప్రభావంను కలుపుకుని, పై వైపుకు మొగ్గు యున్న రిస్కుల తో (చిత్ర పటం 1), సవరించబడింది. కేంద్ర ప్రభుత్వ ఉద్యోగుల HRA ప్రభావంను మినహాయింపుతో, CPI ద్రవ్యోల్బణo ప్రధమార్ధంలో 4.6 శాతంగా మరియు ద్వితీయార్ధంలో 4.7 శాతంగా అంచనా వేయబడింది. 17. వృద్ధి దృక్పధo వైపుకు తిరిగితే, CSO యొక్క తాత్కాలిక అంచనాలు Q4: 2017-18 లో GDP వృద్ధి ని పెట్టుబడులు మరియు నిర్మాణ కార్యక్రమాలలో ఇవ్వబడిన తీవ్రగతివేగం నేపధ్యంలో, 7.7 శాతం వద్ద ఉంచాయి - Q3 కంటే ఇది 70 బేసిస్ పాయింట్లు ఎక్కువ . సామర్ధ్యం వినియోగం మరియు క్రెడిట్ ఆఫ్టేక్ మెరుగుపడడం తో పెట్టుబడి షరతులు బిగువుగాఉన్నప్పటికీ, ఇన్వెస్ట్మెంట్ యాక్టివిటీ పటిష్టం గా ఉంటుందని అంచనావేయబడింది. గ్లోబల్ గిరాకీ కూడా ఉత్సాహవంతంగా ఉంది; ఎగుమతులను ప్రోత్సహిస్తూ పెట్టుబడులకు మరింతగా ఊతాన్ని కలిగిస్తున్నది. పెట్రోలియం ఉత్పత్తుల ధరలలో తీవ్రమైన పెరుగుదల ప్రయోజ్యమైన ఆదాయాన్ని ప్రభావితం చేయవచ్చు. గ్రామీణ మరియు పట్టణ వినియోగం ఆరోగ్యవంతంగా ఉంది మరింత బలపడే అవకాశంఉంది. రిజర్వు బ్యాంకు యొక్క IOS ముందస్తు ఫలితాల ప్రకారం, Q2:2018-19 లో ఓవరాల్ బిజినెస్ పరిస్థితులు మరియు బుక్ అయిన ఆర్డర్లు తగ్గిపోవడం వల్ల తయారీ రంగంలో కార్యక్రమాలు కొంతమేర తగ్గవచ్చు. మొత్తంఅన్ని అంచనాల ఆధారంగా, 2018-19 జీడీపీ వృద్ధి ఏప్రిల్ పాలసీలో లాగానే 7.4 శాతం వద్ద ఉంచబడింది. జీడీపీ వృద్ధి సంవత్సర ప్రధమార్ధంలో 7.5-7.6 పర్యంతం మరియు ద్వితీయార్ధంలో 7.3-7.4 పర్యంతం రిస్కుల సమతౌల్యం తో బలోపేతం అవుతుందని అంచనా (చిత్రపటం 2). 18. ఏప్రిల్ తీర్మానం లో బేస్లైన్ ద్రవ్యోల్బణ రీతి పరంగా ఉన్న మేజర్ అప్సైడ్ రిస్క్, కార్యరూపం దాల్చింది అదేమిటంటే భారతీయ క్రూడ్ బాస్కెట్ ధర 12 శాతం పెరిగింది; ఇది ముందు అంచనా వేసిన దానికంటే తీవ్రంగా మరియు బహుకాలం ఉండేటట్లుగా యున్నది. క్రూడ్ ఆయిల్ ధరలు ఇటీవలి కాలంలో అత్యుల్లాసంగా ఉన్నాయి. ఈ పరిస్థితి ద్రవ్యోల్బణం దృక్పథంనకు చెప్పుకోదగ్గరీతిలో అస్థిరత్వంను కలగచేసింది. మొదటిది, ప్రపంచ ఆర్ధిక విఫణి పరిణామాలు అనిశ్చితికి మరో ముఖ్యమైన వనరుగా ఉద్భవించాయి. రెండవది, ఆర్బీఐ మే 2018 రౌండ్ ద్వారా సేకరించిన హౌస్హోల్డ్ ద్రవ్యోల్బణం అంచనాలలో గణనీయ పెరుగుదల రాబోయే మాసాలలో జీతాలు మరియు ఇన్పుట్ ఖర్చులను భారం చేస్తుంది. అయితే, ఔట్పుట్ ధరలకు పాస్-త్రూ ప్రస్తుతానికి నిమ్మళించింది. మూడవది, అనేక రాష్ట్ర ప్రభుత్వాలు దశలలోచేయబోయే HRA రివిజన్ల ప్రభావం, హెడ్-లైన్ ద్రవ్యోల్బణాన్ని పైకి నెట్టవచ్చు. HRA రివిజన్ల గణాంకాల ప్రభావాన్ని పరిశీలన చేయవచ్చు, అయితే దానికిముందు రెండోమారు ఏమైనా ప్రభావం పడుతుందేమో ఒకతూరు పరికించవలసిన అగత్యం ఉన్నది. నాల్గవది, ఖరీఫ్ పంటల మీద MSP ఫార్ములా రివిజన్ ప్రభావాన్ని తగినన్ని వివరాలు లేనికారణంగా ఇప్పుడే అంచనా వేయడం సాధ్యంకాదు. ఐదవది, IMD ద్వారా సూచించబడినవిధంగా, సాధారణ ఋతుపవనాలు మరియు తత్కాలంగా మరియు ప్రాదేశికoగా బాగా విస్తరిస్తే; అది ఆహార ద్రవ్యోల్బణం అదుపులో ఉంచుటకు తోడ్పడుతుంది. 19. పై ప్రతికూల పరిస్థితుల నేపథ్యం లో, MPC పాలసీ రెపో రేటును 25 బేసిస్ పాయింట్లు పెంచాలని మరియు తటస్థ స్థితిని కొనసాగించాలని నిర్ణయించింది. హెడ్-లైన్ ద్రవ్యోల్బణం నాలుగు (4) శాతం బహుకాలం ఉండేటట్లు మధ్యకాలిక లక్ష్యాన్ని సాధించడానికై MPC తన నిబద్ధతను పునరుద్ఘాటిస్తున్నది. 20. గడచిన కొన్ని త్రైమాసికాలలో దేశీయ ఆర్ధిక కార్యకలాపాలు నిలకడగా పుంజుకుంటున్నాయి మరియు ఉత్పత్తి లోటు సమస్య కూడా దాదాపు సమసిపోయిందని ద్రవ్య విధాన కమిటీ (MPC) భావిస్తున్నది. ప్రైవేటు రంగ పెట్టుబడులు కూడా బాగా మెరుగవుతున్నాయి మరియు దివాలా స్మృతి క్రింద పరిష్కార చర్యలు వేగవంతమైతే పెట్టుబడులకు మరింత ఊతం లభిస్తుంది. భౌగోళిక-రాజకీయ పరిణామాలతో పొంచి ఉన్న ముప్పు, అంతర్జాతీయ ఆర్థిక సేవల మార్కెట్లో ఒడిదుడుకులు, వాణిజ్యపరంగా అగ్రరాజ్యాలు అనుసరిస్తున్న స్వీయ రక్షణ విధానాలు దేశ ఆర్థికవ్యవస్థ పునరుద్ధరణకు ప్రతికూలంగా పరిణమించవచ్చు. కేంద్ర, రాష్ట్ర ప్రభుత్వాలు బడ్జెట్ లక్ష్యాలకు కట్టుబడి ఉంటే ధరల సూచీపై ఒత్తిడి తగ్గే అవకాశం ప్రస్ఫుటంగా ఉంది 21. Dr. చేతన్ ఘటే, Dr. పామి దువా, Dr. రవీంద్ర హెచ్ డొలాకియా, Dr. మైఖేల్ దేవవ్రత పాత్రా, Dr. విరాల్ ఆచార్య మరియు Dr. ఉర్జిత్ పటేల్ ద్రవ్య విధాన నిర్ణయానికి అనుకూలంగా ఓటువేశారు. MPC సమావేశం యొక్క సంగతుల రిపోర్టు (మినిట్స్) జూన్ 20, 2018 లోగా ప్రచురించడం జరుగుతుంది. 22. MPC యొక్క తరువాతి సమావేశం జూలై 31 మరియు ఆగష్టు 1, 2018 తేదీలలో నిర్వహించబడుతుంది. జోస్ జె. కట్టూర్ ప్రెస్ రిలీజ్: 2017-2018/3190 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

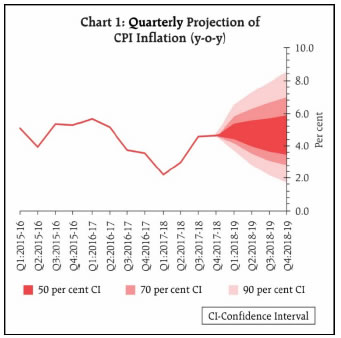

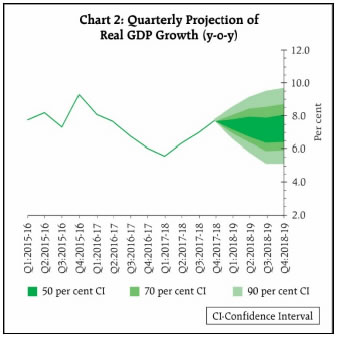

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: