IST,

IST,

మూడవ ద్వైమాసిక ద్రవ్య విధాన నివేదిక 2017-2018 - ద్రవ్య విధాన సమితి (ఎమ్ పి సి, Monetary Policy Committee) తీర్మానము, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా

తేదీ: ఆగస్ట్ 02, 2017 మూడవ ద్వైమాసిక ద్రవ్య విధాన నివేదిక 2017-2018 - ద్రవ్య విధాన సమితి (ఎమ్ పి సి, Monetary Policy Committee) తీర్మానము, రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా ప్రస్తుత, రాబోయే స్థూల ఆర్థిక పరిస్థితుల అంచనాల ఆధారంగా, ఈ రోజు జరిగిన సమావేశంలో, ఎం పి సి, ఈ క్రింది విధంగా నిర్ణయించింది: లిక్విడిటీ సర్దుబాటు సౌకర్యం (LAF) క్రింద విధాన రెపో రేట్, తక్షణం 25 బేసిస్ పాయింట్లు, అనగా 6.25 శాతం నుండి, 6.00 శాతానికి తగ్గించబడినది. కాబట్టి, లిక్విడిటీ, సర్దుబాటు సౌకర్యంక్రింద, రివర్స్ రెపో రేట్, 5.75 శాతానికి, మార్జినల్ స్టాండింగ్ సౌకర్యం (MSF) రేట్ మరియు బ్యాంక్ రేట్ 6.25 శాతానికి సవరించబడినది. ఎమ్ పి సి యొక్క ఈ నిర్ణయం, అభివృద్ధికి ఊతం ఇస్తూ, వినియోగదారుల ధరల సూచీలో (CPI) మధ్యకాలీన ద్రవ్యోల్బణ లక్ష్యం 4 శాతం (+/- 2 శాతం పరిమితిలో) సాధించడానికి, ద్రవ్య విధానం తటస్థంగా ఉండాలి అన్న ఉద్దేశానికి అనుగుణంగా తీసికోవడం జరిగింది. ఈ నిర్ణయం వెనుక ముఖ్య కారణాలు ఈ క్రింద వివరించబడ్డాయి. అంచనా 2. జూన్ 2017 ఎం పి సి సమావేశం తరువాత, అభివృద్ధికారక ప్రేరణలు, స్వతహాగా పుంజుకొనేంత శక్తివంతం కాకపోయినా, ప్రపంచ ఆర్థిక వ్యవస్థ మొత్తం వ్యాపించాయి. అభివృద్ధి చెందిన దేశాల్లో( ఎ.ఇ, A E, advanced economies), యు ఎస్ అర్థిక ప్రగతి, మొదటి త్రైమాసికంలో మందకొడిగా ఉన్నా, రెండవ త్రైమాసికంలో చురుకయింది. దీనికి కారణాలు, మెరుగయిన కార్మిక అవకాశాలు, వినియోగదారులు అధిక వ్యయం చేయడం, ద్రవ్యోల్బణం అనుకొన్నదానికన్న తక్కువ ఉండడం, వినియోగదారుల్లో పెరిగిన విశ్వాసం మరియు పారిశ్రామికోత్పత్తి పెరగడం. నిరుద్యోగం తగ్గడం వల్ల, వ్యయం పెరగడంవల్ల, అన్ని యూరో దేశాల ఆర్థిక వ్యవస్థలూ కోలుకొంటున్నాయి. రాజకీయ అస్థిరత చాలావరకు నిమ్మదించింది. జపాన్లో, ఎగుమతులు, పారిశ్రామికోత్పత్తి, వేతనాలు పెరగడంచేత, ఒక మోస్తరుగా ఉన్నా, స్థిరమైన అభివృద్ధి కనబడుతోంది. 3. అభివృద్ధి చెందుతున్న (ఇ.ఎమ్.ఇ, emerging market economies, EMEs) చైనాలో, చిల్లర అమ్మకాలు, పారిశ్రామికోత్పత్తి నిలకడగా పెరుగుతూ ఉండడం వల్ల, మునుపు చేజారిన అభివృద్ధి తిరిగి దక్కించుకొంది. అయినాగాని, ఆర్థిక పరిస్థితుల కఠినంగా మారడం, ఆర్థిక సంస్థలు ఆస్తులు అమ్మి అప్పులు తగ్గించుకోవడంతో ఎదురైన సంకట పరిస్థితుల వల్ల, స్థిరాస్థి వ్యాపారం మందగించడం వల్ల, వ్యతిరేక పరిణమాలు కలగవచ్చు. నిరుద్యోగం తగ్గడం, చిల్లర వ్యాపారం పెరగడం, పటిష్ఠమైన పారిశ్రామికోత్పత్తి కారణంగా, రెండేళ్ళ ఆర్థిక మాంద్యం నుండి రష్యా కోలుకొంది. బ్రాజిల్లో, ఓ వాసిమాత్రం మెరుగుపడ్డ ఆర్థిక వ్యవస్థ, రాజకీయ అస్థిరత, ఇంకా కొనసాగుతున్న నిరుద్యోగ పరిస్థితులవల్ల, దుర్బలంగానే కనబడుతోంది. దక్షిణ ఆఫ్రికా ఆర్థిక పరిస్థితి, వ్యవస్థాగత, సంస్థాగత ప్రతిబంధకాలతో పెనుగులాడుతూ సాంకేతిక మాంద్యంలో ఉంది. 4. ముఖ్యమైన ఆర్థిక వ్యవస్థల్లో, ప్రపంచ వ్యాప్తంగా ఓ మోస్తరుగా పెరిగిన గిరాకీ, స్థిరంగా ఉన్న వస్తువుల ధరల వల్ల వాణిజ్యం పెరిగి, ఎగుమతులు/ దిగుమతులు అధికమయ్యాయి. జులై రెండవ భాగంలో, యు ఎస్ 'డ్రాడౌన్' (drawdown) కారణంగా, ముడి చమురు ధరలు తగ్గుముఖం వీడి స్వల్పంగా పెరిగాయి. అయితే, 'సప్లై హాంగోవర్' (supply hangover) కొనసాగుతూనే ఉంది. చైనా గిరాకీ వల్ల లోహాల ధరలు, ప్రత్యేకించి రాగి ధరలు జోరు పుంజుకొన్నాయి. బంగారం ధర, నష్టభయాన్ని ఎదిరించే సన్నద్ధత పెరగడంవల్ల, కొన్ని నెలల కంటే తక్కువ స్థాయికి చేరింది. కానీ, మారుతున్న భౌగోళిక పరిసరాలని బట్టి నిర్బలంగానే ఉంటుంది. అయినప్పటకీ, ద్రవ్యోల్బణం చాలా ఎ. ఇ. దేశాల్లో లక్ష్యానికి దిగువనే ఉండి, ఇ.ఎమ్.ఇ దేశాల్లో అణగారి ఉంది. 5. అప్పుడప్పుడు జరిగే, బ్యాంకుల బ్యాలెన్స్ షీట్ల వ్యవస్థాగత సవరణల సూచనలకు స్పందనగాతప్ప, అంతర్జాతీయ ఆర్థిక విపణులలో, అనిశ్చితమైన రాజకీయ పరిస్థితులవల్ల కలిగే చపలత తగ్గింది. చాలా ఎ. ఇ దేశాల్లో, ఈక్విటీ మార్కెట్లు లాభాలు పొందాయి. కానీ, బ్రెక్సిట్ (Brexit) చర్యల పర్యవసానంగా 'యూరో' బలపడడం కారణంగా, ఐరోపా దేశాల మార్కెట్లు బలహీనపడ్డాయి. ఇ. ఎం. ఇ దేశాల్లో, అంతర్జాతీయంగా నష్టభయాన్ని ఎదిరించే సన్నద్ధత ఉప్పొంగడం వల్ల, స్థూల ఆర్థిక మూలాలు బలపడడంతో పెట్టుబడుల ప్రవాహం పెరగడంవల్ల, ఈక్విటీలు లాభాలు పొందాయి. ప్రధాన ఎ.ఇ దేశాల్లో, ద్రవ్య విధానం యథా స్థిథిలో కొనసాగుతుందన్న ఆశతో, బాండ్లపై ఆదాయం పెరిగింది. జర్మన్ బాండ్లపై ఆదాయం సంవత్సరంలో అత్యధికమయింది. ఇ. ఎం. ఇ దేశాల్లో అంతర్గత కారణాలవల్ల, పరిస్థితి వైవిధ్యంగా ఉంది. స్థిర ఆదాయ మార్కెట్లు, ఎ.ఇ దేశాల్లో బాండ్ల విక్రయానికి చాలావరకు అందకుండా ఉండిపోయాయి. కరెన్సీ మార్కెట్ల విషయానికొస్తే, జులైలో యు ఎస్ డాలర్ మరింత బలహీనపడి, ఎన్నోనెలల తక్కువ స్థాయికి పడిపోయింది. బలహీన పడిన ద్రవ్యోల్బణం, యు ఎస్ ప్రభుత్వ రాజకీయ విధానాలపై అనిశ్చితి, దీనికి కారణాలు. బలహీనంగా ఉన్న యూరో, ఆర్థిక గణాంకాలు మెరుగుపడడంతో, బలపడింది. సురక్షిత ప్రదేశం అన్న గిరాకీతో అప్పుడప్పుడు పెరిగినా, జపనీస్ యెన్ విలువ మొత్తంమీద తగ్గింది. ఇ.ఎం.ఇ దేశాల కరెన్సీలు, స్థిరంగా ఉండి, పెరిగే మొగ్గు చూపుతూ ట్రేడ్ చేయబడ్డాయి. 6. దేశీయంగా, వరసగా రెండేళ్ళనుండి విరివిగా విస్తరించిన నైరుతి రుతుపవనాల కారణంగా వ్యవసాయ, తత్సంబంధ కార్యకలాపాలు, గ్రామీణ గిరాకీ ఊపందుకొన్నాయి. ఆగస్ట్ 1 తేదీకి, దీర్ఘ కాలిక సగటు కన్న 1% ఎక్కువ వర్షపాతం నమోదయింది. దేశంలో 84% భౌగోళిక ప్రాంతాల్లో, సామాన్య / అధిక వర్షపాతం కురిసింది. ఖరీఫ్ నాట్లు, క్రిందటి సంవత్సరం కన్నా చురుగ్గా సాగాయి. చెరకు, జూట్, సొయాబీన్ నాట్లు దాదాపు పూర్తి అయాయి. కంది, వరి కాక ఇతర అపరాలు నాటడంలో మొదటలో ఉన్న సందేహాలు తొలగిపోయాయి. ప్రత్తి, ముతక ధాన్యాల విత్తడం మునుపటి సంవత్సరం కన్నా అధికమయింంది. నూనె గింజలు మాత్రం వెనుకబడి ఉన్నాయి. మొత్తానికి, వ్యవసాయ మంత్రిత్వ శాఖ 2017-18 కు నిర్దేశించిన వ్యవసాయ ఉత్పత్తుల లక్ష్యం క్రిందటి సంవత్సరపు అత్యధికాన్ని మించిపోతుంది. ఈ లోగా, ధాన్యం, గోధుమ సేకరణ, రాబి క్రయ/విక్రయ కాలం, ఏప్రిల్-జూన్ 2017 లో, 36. 1 మిలియన్ టన్నుల అత్యధిక స్థాయి చేరుకొంది. సెప్టెంబర్ త్రైమాసపు చివరకి, నిల్వలు 'బఫర్ నార్మ్' కి 1. 5 రెట్లు పెరిగాయి. 7. ఉత్పత్తిరంగంలో చురుకు తగ్గడంవల్ల ఏప్రిల్-మే 2017 లో పారిశ్రామిక ఉత్పత్తులు నీరసించాయి. బొగ్గు నిల్వలు పేరుకుపోవడం, పెరగని ముడి చమురు ఉత్పత్తి కారణంగా, గనుల తవ్వకం డీలాపడింంది. గిరాకీ తగ్గడం, విద్యుత్ ఉత్పత్తికి ప్రతిబంధకంగా మారింది. గ్రామీణ గిరాకీ కొనసాగుతూ ఉండడంవల్ల, స్వల్పకాల వినియోగ వస్తువుల ఉత్పాదన పెరిగింది. అయితే దీర్ఘకాల వినియోగ వస్తువులకు పట్టణాల్లో గిరాకీ మదగించడం వల్ల, ఆర్థిక వ్యవస్థలో పెట్టుబడులు క్షీణించడంచేత ఉత్పాదక వస్తువుల గిరాకీ తగ్గిపోవడంతో, ఈ సంతోషం తుడిచిపెట్టుకుపోయింది. మొదటి త్రైమాసికంలో, క్రొత్త పెట్టుబడుల ప్రకటనలు 12 ఏళ్ళలో అధమ స్థాయికి చేరడం, నిలిచిపోయిన ప్రోజెక్టులు అమలుచేయడంలో అలసత్వం, మౌలిక సదుపాయ వస్తువుల ఉత్పాదన నెమ్మదించడం, కార్పొరేట్ రంగంలో డీలెవెరేజింగ్ (deleveraging) కొనసాగుతూ ఉండడం 'కెపెక్స్ సైకిల్' (capex cycle) లోని బలహీనతని సూచిస్తున్నాయి. కీలక పరిశ్రమల ఉత్పాదన, విద్యుత్తు/ బొగ్గు / ఎరువుల ఉత్పాదన తగ్గడం, గిరాకీ తగ్గి నిల్వలు పెరగడంతో, దిగజారింది. అయితే, ఎన్నో ఏళ్ళ నుంచి తగ్గుతూవచ్చిన సహజ వాయువు ఉత్పాదన పెరగడం, ఉక్కు ఉత్పాదన బలంగా ఉండడం, అశాజనకం. రిజర్వ్ బ్యాంక్, 78 వ ఇండస్ట్రియల్ ఔట్లుక్ సర్వే (industrial outlook survey) రెండవ త్రైమాసిక దృక్పథం, (అన్ని ప్రమాణాల క్రింద, గిరాకీ, [ప్రత్యేకించి కెపాసిటీ యుటిలైజేషన్, capacity utilisation], లాభార్జన, నిరుద్యోగం వంటి విషయాలను గణనలోకి తీసికొని) నిరాశను మిగిల్చింది. 'మాన్యుఫాక్చరింగ్ పర్చేజింగ్ మానేజర్స్ ఇండెక్స్' (పి ఎం ఐ, manufacturing purchasing managers’ index, PMI), జూన్లో వరుసగా నాలుగవ నెల తగ్గింది. అలాగే, ఫ్యూచర్ అవుట్పుట్ ఇండెక్స్ (future output index) జులైలో కాస్త తగ్గింది. కొత్త ఆర్డర్లు తగ్గిపోవడం, వ్యాపార పరిస్థితులు క్షీణించడం (ఇతర కారణాలతో బాటు జి ఎస్ టి వల్ల) జరిగింది. అయితే, కొత్త ఎగుమతి ఆర్డర్లు, భవిష్యత్ ఉత్పాదన సూచీ (future output index) పెరగడం ఆశాజనకం. 8. ఉత్పత్తిరంగానికి భిన్నంగా, మొదటి త్రైమాసికంలో, సేవారంగం లో హై ఫ్రీక్వెన్సీ నిజ సూచికలు (high frequency real indicators), మిశ్రమ చిత్రాన్ని సూచిస్తున్నాయి. రవాణా ఉప రంగంలో, వాయుమార్గంలో వస్తురవాణా వరుసగా ప్రతి సంవత్సరం పెరుగుతోంది. భారత్ స్టాండర్డ్ (BS)-IV ఎమిషన్ కంప్లయన్స్కు మారిన తరువాత, వరుసగా రెండు నెలలుగా దిగజారిన, వాణిజ్య వాహనాల అమ్మకాలు పెరిగాయి. ప్రయాణీకుల కార్లు, ద్విచక్ర వాహనాల అమ్మకాలు జూన్ నెలలో తడబడ్డాయి. కానీ మోటర్ సైకిళ్ళ అమ్మకాలు, స్థిరంగా ఉన్న గ్రామీణ గిరాకీవల్ల, మూడు నెలల నుండి పెరుగుతూవచ్చాయి. కమ్యూనికేషన్ ఉపరంగం, వోయిస్, డాటా వినియోగదారుల సంఖ్య మితిమీరి పెరగడంవల్ల, ఉత్తేజితమయింది. విదేశీ యాత్రికుల ఆగమనం విపరీతంగా పెరగడంవల్ల, విమాన ప్రయాణీకుల సంఖ్య అధికమవడం వల్ల, ఆతిథ్య రంగానికి ఊతం లభించింది. ఏప్రిల్-మేలో ఉక్కు వినియోగంలో పెరగుదల, మొదటి త్రైమాసికంలో, నిర్మాణ రంగం పుంజుకొంటుందనడానికి సూచన కావచ్చు. మార్కెట్ పరిస్థితులు మెరుగవుతాయన్న ఆశతో, సేవారంగ పి. ఎం. ఐ, మే-జూన్ నెలల్లో, విస్తరణ దశలో కొనసాగుతోంది. 9. 2011—12 సిరీస్ ఆధారంగా రిటైల్ ద్రవ్యోల్బణం, వినియోగదారుల ధరల సూచీలో ప్రతి సంవత్సర మార్పులతో కొలిచినప్పుడు, అథమ స్థాయికి పడిపోయింది. ముఖ్యమైన మూలాధార పరిణామాలు, ఆగస్ట్ నుండి ఫలితాలివ్వడం ఇందుకు కారణం. ఏప్రిల్ నుండి నెల నెలా ధరలు పెరుగుతూ ఉన్నా, వేసవిలో సాధారణంగా ఆహార దినుసుల మూలంగా పెరిగే ధరలతో పోలిస్తే ఇది తక్కువే. పరోక్ష పన్నుల సవరణలో జరిగిన జాప్యం, అన్ని వస్తువులు ముందువలె క్లియరెన్స్ అమ్మకాల్లో లభిస్తాయన్న భావన, ఈ జోరు తగ్గడానికి కారణం కావచ్చు. 10. కొత్త సి పి ఐ సిరీస్ లో, మే 2017 లో మొదటిసారిగా తగ్గుముఖంపట్టిన ఆహార, పానీయాల ధరలు, కాయధాన్యాలు, కూగాయలు, మసాలాదినుసులు, గుడ్లు ధరలు సంవత్సరం సంవత్సరం తగ్గడం వల్ల, ఇతర ఉపవర్గాల్లో ద్రవ్యోల్బణం మితంగా ఉండడం చేత, మరింత తగ్గాయి. అయితే, సాధారణంగా ఋతురీత్యా పెరిగే ధరలు, ప్రత్యేకించి టొమాటోలు, ఉల్లిపాయలు, పాల ధరలు, ఆలస్యంగానైనా పెరిగే సూచనలు కనిపిస్తున్నాయి. 11. వరుసగా రెండో నెల, ఇంధన ధరలలో ద్రవ్యోల్బణం తగ్గింది. అంతర్జాతీయంగా ఎల్ పి జి ధర తగ్గడం, కోక్, వంటచెరకు, చితుకుల ధరలు అదుపులో ఉండడం దీనికి కారణాలు. క్రమంగా రాయితీలు తగ్గించడం కారణంగా, ఎల్ పి జి, కెరోసిన్ నియంత్రిత ధరలు పెరుగుతాయి. వచ్చే మూడు నెలలు, సంవత్సరంలో కలుగబోయే ద్రవ్యోల్బణం పై 2017 లో రిజర్వ్ బ్యాంక్ జరిపిన సర్వేలో, కుటుంబాలు తగ్గిన ద్రవ్యోల్బణాన్ని విస్మరిస్తూ, ధరలు పెరుగుతాయనే భావాన్ని వ్యక్తం చేశారు. 12. ఆహారం, ఇంధనం మినహా, ద్రవ్యోల్బణం, జూన్లో వరసగా మూడోనెల అదుపులో ఉండి, 4% నికి తగ్గింది. ధరల పెరుగుదల వేగం తగ్గడానికి, ఇతర అంశాలతోబాటు, విద్యారంగపు రుసుముల సవరణలో జాప్యం, ఆరోగ్యం, వస్త్రాలు, పాదరక్షలు ధరలు మితపరం చేయడం కారణం. టెలికమ్యూనికేషన్ రంగంలో ధరల విషయం లో జరుగుతున్న యుద్ధం వల్ల, రవాణా, టెలికమ్యూనికేషన్ ధరలు క్రిందికి దిగివచ్చాయి. ఉత్పత్తి సాధనాల అంతర్జాతీయ ధరలు అనుకూలంగా ఉండడంతో, పారిశ్రామిక, వ్యవసాయ ఉత్పత్తి ఖర్చులు సౌమ్యంగా కొనసాగాయి. రిజర్వ్ బ్యాంక్ జరిపిన ఇండస్ట్రియల్ ఔట్లుక్ సర్వేప్రకారం లో మరియు ఉత్పత్తి, సేవారంగాల్లో పి ఎం ఐ ప్రకారం, ధరలు ఇంకా వశంలోనే ఉన్నాయి. 13. బట్డ్జెట్ కేటాయింపులు ముందుగానే ఖర్చుచేయడంతో, వ్యవస్థలో అధిక ద్రవ్యత (సర్ప్లస్ లిక్విడిటీ, surplus liquidity) నెలకొంది. చెలామణీలో ఉన్న కరెన్సీ పెరుగుదలలో, సంవత్సరంలో ఈ సమయంలో సాధారణంగా ఉండే కొంత నియమితి కనిపించింది. 2017-18 మొదటి రెండు నెలల్లో చెలామణిలో ఉన్న కరెన్సీ ₹ 1.5 ట్రిలియన్ పెరగగా, ఇది జూన్లో ₹ 436 బిలియన్లు, జులైలో ₹ 95 బిలియన్లు మాత్రమే. సాధారణంగా, ఈ నెలల్లో కరెన్సీ బ్యాంకింగ్ వ్యవస్థలోకి తిరిగి చేరి, చెలామణిలో ఉన్న కరెన్సీ తగ్గుతుంది. అందువల్ల, చెలామణీలో ఉన్న కరెన్సీ ఈ సంవత్సరం పెరిగిందంటే, అందుకు కారణాలు, స్థిరగతిలో కొనసాగుతున్న రిమానిటైజేషన్ (remonetisation), తద్వారా వ్యవస్థ నుండి గ్రహింపబడిన ద్రవ్యత. మొత్తం ₹ 1 ట్రిలియన్ అధిక ద్రవ్యత, మార్కెట్ స్టాబిలైజేషన్ స్కీమ్ (market stabilization scheme, MSS) క్రింద జారీ చేసిన ట్రెజరీ బిల్స్ ద్వారా; ₹ 1.3 ట్రిలియన్, కాష్ మానేజ్మెంట్ బిల్స్ ద్వారా ఈ ఆర్థిక సంవత్సరంలో ఇంతవరకు, గ్రహించబడింది. జూన్, జులై నెలల్లో అధిక ద్రవ్యత ఎడతెగకుండా కొనసాగడంతో, పై రెండు విధాల్లో, చెరు రెండుమార్లు ₹ 100 బిలియన్లు బహిరంగ విక్రయాల ద్వారా (open market operations) అధిక ద్రవ్యత గ్రహించవలసి వచ్చింది. ఆగస్ట్ 10, 2017 తేదీన ఇదే మొత్తం వేలం వేయబడుతుందని ప్రకటించబడింది. ఈ చర్యల వల్లేగాక, జూన్లో ₹ 3.1 ట్రిలియన్, జులైలో ₹ 3.0 ట్రిలియన్ నికర సగటు ద్రవ్యత, ఎల్ ఏ ఎఫ్ (LAF) ద్వారా గ్రహించబడింది. ఈ క్రియాత్మక ద్రవ్య నిర్వహణ కారణంగా, వైటెడ్ ఏవరేజ్ కాల్ రేట్ (WACR) మెరుగై, జూన్, జులైలో, రెపోరేట్ కన్న సగటున 17 బేసిస్ పాయింట్లు తక్కువలో ట్రేడ్ అయింది. (LAF కారిడార్ పరిమితిలో, మార్చ్-ఏప్రిల్లో 29-32; మే లో 21బేసిస్ పాయింట్ల కన్న దిగువలో) 14. విదేశీ రంగానికొస్తే, ఏప్రిల్ నెలలో పతాకస్థాయికి చేరుకొన్న వాణిజ్య ఎగుమతులు, అన్ని సరుకుల ఎగుమతులు తగ్గడంతో, మే / జూన్ నెలల్లో నెమ్మదించాయి/ తగ్గిపోయాయి. దీనికి విరుద్ధంగా, దిగుమతుల్లో పెంపుమాత్రం, రెండంకెల్లోనే కొనసాగుతోంది. వస్తు సేవల పన్ను (GST) అమలుకు ముందుగా, ఆకస్మికంగా పెరిగిన చమురు, బంగారం దిగుమతులు ఇందుకు ముఖ్య కారణం. బొగ్గు, ఎలక్ట్రానిక్ వస్తువులు, ముత్యాలు, రత్నాలు, వంట నూనెలు, వనస్పతి నూనెలు, యంత్ర సామగ్రి దిగుమతులు పెరిగాయి. ఎగుమతులకన్న దిగుమతులు అధికమవడంతో, మొదటి త్రైమాసికంలో వాణిజ్య లోటు $ 40.1 బిలియన్ చేరుకొంది. (మునుపటి సంవత్సరంకన్నా రెట్టింపు). ఉత్పత్తి, చిల్లర/టోకు వాణిజ్యం, వ్యాపార సేవా రంగాల్లో, నికర విదేశీ ప్రత్యక్ష పెట్టుబడులు (foreign direct investments), ఏప్రిల్ - మే 2017 లో క్రిందటి సంవత్సరం మీద రెట్టింపయ్యాయి. విదేశీ పోర్ట్ఫోలియో పెట్టుబడి దార్లు (foreign portfolio investors) దేశ ఆర్థిక వ్యవస్థ పై ఆశా దృక్పధంతో, దేశీ డెట్ / ఈక్విటీ, మార్కెట్లలో, ఇంతవరకు ( జులై 31) US $ 15.2 బిలియన్ల కొనుగోళ్ళు జరిపారు. జులై 28, 2017 నాటికి, విదేశీ ద్రవ్య నిల్వలు US $ 392.9 బిలియన్లు. దృక్పథం 15. రెండవ ద్వైమాసిక నివేదిక అంచనా ప్రకారం, సగటు త్రైమాసిక ద్రవ్యోల్బణం (quarterly average headline inflation) సంవత్సరపు మొదటి అర్ధ భాగంలో 2.0 -3.5 శాతం, రెండవ అర్ధభాగం లో 3.5 - 4.5 శాతం ఉంటుంది. మొదటి త్రైమాసిక వాస్తవ ఫలితాలు, అంచనాలను అనుసరించే ఉన్నాయి. మునుముందు, మూలాల ప్రభావం సన్నగిల్లినప్పుడు, ద్రవ్యోల్బణం పెరుగుదల, ఈ వివరించిన అంశాలపై ఆధారపడి ఉంటుంది: (a) హౌస్ రెంట్ అలవెన్స్పై 7వ కేంద్ర వేతన కమిటీ (central pay commission) సిఫారసులు అమలు జరిపితే, వినియోగదారుల ధరల సూచీ (CPI) పై కలిగే ప్రభావం; (b) GST అమలు లోగా ఆపి ఉంచిన ధరల సవరణ (c) ఆహార ద్రవ్యోల్బణానికి కారణమైన వ్యవస్థీకృత/తాత్కాలిక చిక్కులను విడదీయుట. ఈ పై అన్ని అంశాలనీ, హౌస్ రెంట్ అలవెన్స్ సిఫారసులు కేంద్రం అమలుచేయడంవల్ల కలిగిన తొలి విడత ప్రభావాన్నీ, పరిగణనలోకి తీసికొని ద్రవ్యోల్బణం తీరు అంచనా వేయబడింది. 16. బేస్లైన్ ద్రవ్యోల్బణం అంచనావేయడంలో అనిశ్చితికి అనేక కారణాలున్నాయి. రాష్ట్రాలచే వ్యవసాయ రుణాల మాఫీ, ఆర్థిక వ్యవస్థను దిగజార్చి, ప్రజల వ్యయ శక్తిని క్రుంగదీస్తుంది. ఇది ద్రవ్యోల్బణం పెరగడానికి దారి తీస్తుంది. ఇంతేగాక, రాష్ట్రాలు జీత భృత్యాలు పెంపు ఎప్పుడు అమలు చేస్తాయనేది కూడా ముఖ్య విషయం. ఈ విషయంలో స్పష్టత లేక, బేస్లైన్ అంచనాలో ఈ అంశం గణనలోకి తీసికోబడలేదు. కేంద్రంలాగే రాష్ట్రాలుకూడా, ఇదే ఆర్థిక సంవత్సరంలో జీత భృత్యాల పెంపు అమలు చెయ్యాలనుకొంటే, హెడ్లైన్ ద్రవ్యోల్బణం, 18-24 నెలల బేస్లైన్ పైన దాదాపు 100 బేసిస్ పాయింట్లు పెరగవచ్చు. వచ్చే నెలల్లో, కూరగాయల మరియు జంతు ప్రోటీన్ల ధరలు ఒత్తిడికి లోనవుతాయని, హై ఫ్రీక్వెన్సీ సూచికలు తెలుపుతున్నాయి. అయినాగాని, ద్రవ్యోల్బణాన్ని అదుపులో ఉంచే అంశాలు కొన్ని ఉన్నాయి. మొదటిది, రెండేళ్ళుగా సాధారణ వర్షపాతం, చక్కని సరఫరా నిర్వహణ చర్యలు, ఆహార ద్రవ్యోల్బణానికి కళ్ళెం వేయవచ్చు. రెండవది, అహారం, ఇంధనం మినహాయించి, ఇతర వస్తువుల ధరల పెంపు ఇప్పటిలాగే మితంగా కొనసాగితే, హెడ్లైన్ ద్రవ్యోల్బణం పెంచే ఒత్తిడులు ఉండవు. మూడవది, ప్రస్తుతం, అంతర్జాతీయ వస్తువుల ధరలు చాలా నిలకడగా ఉన్నాయి. 17. ముందు త్రైమాసికంతో పోలిస్తే, ఉత్పత్తి రంగం లో క్రియాకలాపాలు, 2017-18 రెండవ త్రైమాసికంలో, మితపరంగా ఉండవచ్చని వ్యాపార వర్గాల అంచనా. పైగా, బ్యాంకులు, వ్యాపార సంస్థల బ్యాలెన్స్ షీట్ల పై ఒత్తిడి, క్రొత్త పెట్టుబడులను నివారించవచ్చు. స్థిరాస్తి రంగం, నియంత్రణలోకి తేబడడం వల్ల, క్రొత్త ప్రాజెక్టులు ప్రారంభించడం లో జాప్యం కలిగి, అభివృద్ధి కొరవడి ఉన్నప్రాజెక్టులే కొనసాగుతాయి. దీని ప్రభావం నిర్మాణ, తదనుబంధ రంగాలపై ఉంటుంది. ఇంకా, పన్నులు విధించడం, మార్కెట్ నుండి రుణాలు తీసికోవడంపై రాష్ట్రాలకు ఉన్న పరిమితుల దృష్ట్యా, రుణమాఫీలు చేసినప్పుడు, మూలధన వ్యయంలో (capital expenditure) కొరత పడుతుంది. ఇది, ఈవరకే స్థబ్దుగా ఉన్న కాపెక్స్ సైకిల్పై (capex cycle) వ్యతిరేక ప్రభావం చూపుతుంది. ఇవి ఇలా ఉండగా, కొన్ని అంశాలు బేస్లైన్ అంచనాలకు ఆశలు రేపుతున్నాయి: ఖారిఫ్ పంట సమృద్ధిగా ఉంటుందని ఆశ; గ్రామీణ గృహ వసతికి అధిక బడ్జట్ కేటాయింపుద్వారా పెరిగే గ్రామీణ గిరాకీ; రోడ్లు, వంతెనలకు అధిక బడ్జెట్ కేటాయింపు; జి ఎస్ టి కారణంగా, అసంఘటిత రంగం నుండి, సంఘటిత రంగానికి వ్యాపారం మారడంవల్ల కలిగే అభివృద్ధి ప్రభావం; అంచెలుగా ఉన్న పన్నులలో తగ్గుదల; ఖర్చులు తగ్గి పోటీతత్వం పెరగడం వల్ల పొందే లాభాలు; దేశీ సరఫరా వ్యవస్థలో సమన్వయం. ఈ అనుకూల పరిణామాలు, పెట్టుబడులను ప్రోత్సహించవచ్చు. ప్రపంచ రాజకీయ పరిణామాలు విపత్కరంగా ఉన్నప్పటికీ, పెరుగుతున్న అంతర్జాతీయ గిరాకీ, దేశ ఆర్థిక వ్యవస్థకు చేయూతనివ్వవచ్చు. ఈ అంశాలన్నీ దృష్టిలో ఉంచుకొని, నష్టభయాన్ని సమతుల్యంగా అంచనావేసి, 2017-18 సంవత్సరానికి, వాస్తవ GVA లో వృద్ధి, జూన్ 2017 అంచనాల ప్రకారం, 7.3 % గానే ఉంచడం జరిగింది. (పటం 2, chart 2)   18. ద్రవ్యోల్బణం చరిత్రలో లేనంత క్రిందికి వచ్చింది అని ఎం పి సి గమనించినా, ప్రతిద్రవ్యోల్బణానికి (disinflation) కారణభూతమైన, వ్యవస్థాగత, తాత్కాలిక అంశాలు, ఇంకా స్పష్టంగా అంతుపట్టలేదు. ద్రవ్యోల్బణానికి స్పందించే కూరగాయల ధరలు, తారాస్థాయికి చేరుతున్నాయి. సరఫరా సమృద్ధిగా ఉండడంవల్ల, కాయధాన్యాలు ధరలు తగ్గగా, తృణధాన్యాల ధరలు అదుపులోకి వచ్చాయి. శమించిన ద్రవ్యోల్బణానికి కారణాలు, తాత్కాలికమా లేక దీర్ఘకాలికి ప్రతిద్రవ్యోల్బణం రానుందా అని నిర్ధారించుకోవడానికి ఎం పి సి, ద్రవ్యోల్బణంలో కలిగే మార్పుల్ని పరిశీలిస్తూ ఉంటుంది. వ్యవసాయ రంగంలో చురుకుగా ఉన్నప్పటికీ, పారిశ్రామిక / సేవా రంగాల్లో, కార్పొరేట్ డిలెవరేజింగ్ వల్ల (corporate deleveraging), పెట్టుబడుల గిరాకీ తగ్గడం వల్ల, వాస్తవ క్రియాకలాపాలు నీరసపడ్డాయని ఎం పి సి గమనించింది. 19. ద్రవ్యోల్బణం పెరగడానికి కారణమయే భయాలు క్షీణించాయి లేదా నిజంకాలేదు, అని ఎం పి సి భావించింది - (i) HRA ప్రభావాన్ని ప్రక్కన పెడితే, హెడ్లైన్ ఇన్ఫ్లేషన్ యొక్క ఆధార రేఖ (baseline path of headline inflation), జూన్లో చేసిన అంచనాలకన్నా, నాలుగవ త్రైమాసికంలో తక్కువయింది (4% కన్న కాస్త ఎక్కువ); (ii) ఆహారం, ఇంధనాల్లో మినహాయించి, ద్రవ్యోల్బణం చాలావరకు తగ్గింది; (iii) జి ఎస్ టి సజావుగా అమలులోకి వచ్చింది, వర్షపాతం సాధారణంగా ఉంది. పర్యవసానంగా, ప్రస్తుత ఔట్పుట్ గాప్ డైనమిక్స్ (dynamics of output gap) దృష్ట్యా, ద్రవ్య విధాన ఆచరణకు వెసులుబాటు కలిగింది. అందువల్ల, ఎం పి సి, పాలిసీ రెపో రేట్ 25 బేసిస్ పాయింట్లు తగ్గించాలని నిర్ణయానికి వచ్చింది. కానీ, ద్రవ్యోల్బణ ఆధార రేఖ అంచనా (trajectory of inflation in the baseline projection) పెరగవచ్చునని గ్రహించి, తటస్థ విధాన వైఖరి అవలంబిస్తూ, గణాంకాలని గమనిస్తూ ఉండాలని నిశ్చయించింది. హెడ్లైన్ ద్రవ్యోల్బణం, దీర్ఘ కాలం 4% నికి దగ్గరగా ఉంచాలన్న వారి మాటమీద, ఎం పి సి దృష్టి కేంద్రీకరిస్తోంది. 20. ఆర్థిక వ్యవస్థలో, తక్షణం ప్రైవేట్ పెట్టుబడులని ఉత్తేజం చేయాలని, మౌలిక రంగంలో గల అడ్డంకులని తొలగించాలని, అందరి గృహ వసతికై, ప్రధాన మంత్రి ఆవాస్ యోజనకు జోరు కల్పించాలని, ఎం పి సి భావిస్తోంది. ప్రాజెక్టులకు రాష్ట్రాలు వేగంగా అనుమతులివ్వడం మీద ఇది ఆధారపడి ఉంటుంది. వారి భాగంగా, ప్రభుత్వం, రిజర్వ్ బ్యాంక్, ఒత్తిడిలో ఉన్న పెద్ద కార్పొరేట్ రుణాల పరిష్కారానికి, ప్రభుత్వ బ్యాంకులకు అదనపు మూలధనం (ఫిస్కల్ డెఫిసిట్ లక్ష్య పరిధిలో), సమకూర్చడానికి (recapitalisation) సమన్వయంతో కృషి చేస్తున్నాయి. ఈ ప్రయత్నాలు, గిరాకీ తిరిగి ఊపందుకొన్నప్పుడు, ఉత్పాదక రంగానికి నిధుల లభ్యతకు సహాయపడతాయి. 21. డా. చేతన్ ఘాటే, డా. పామి దువా, డా. విరల్ వి ఆచార్య, డా. ఉర్జిత్ ఆర్ పటేల్, పైన పేర్కొన్న ద్రవ్య విధాన నిర్ణయాలు అంగీకరించారు. డా. రవీంద్ర ఎచ్ ఢోలాకియా, పాలిసీ రేట్ 50 బేసిస్ పాయింట్లు తగ్గించడానికి వోట్ చేశారు. డా. మైకెల్ దేబబ్రత పాత్రా, యథా స్థితి కొనసాగాలని వోట్ చేశారు. ఆగస్ట్ 16, 2017 లోగా, సమావేశ నివేదిక (minutes) ప్రచురింపబడుతుంది. 22. ఎం పి సి తదుపరి సమావేశం, ఆక్టోబర్ 3-4, 2017 న జరుగుతుంది. జోస్ జె కత్తూర్ పత్రికా ప్రకటన: 2017-2018/325 |

ఈ పేజీని షేర్ చేయండి:

భారతీయ రిజర్వ్ బ్యాంక్ మొబైల్ అప్లికేషన్ను ఇన్స్టాల్ చేయండి మరియు తాజా వార్తలకు త్వరిత యాక్సెస్ పొందండి!

మా యాప్ను ఇన్స్టాల్ చేయడానికి QR కోడ్ను స్కాన్ చేయండి

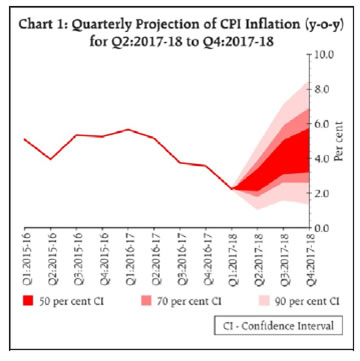

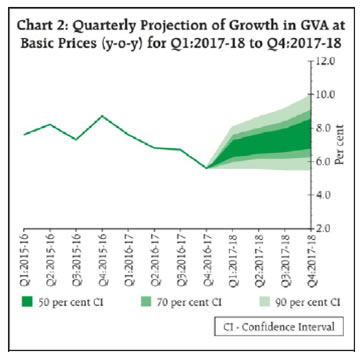

పేజీ చివరిగా అప్డేట్ చేయబడిన తేదీ: