IST,

IST,

भारतीय रिज़र्व बैंक - परिचालन जोखिम के लिए न्यूनतम पूंजीगत अपेक्षाओं पर मास्टर निदेश

|

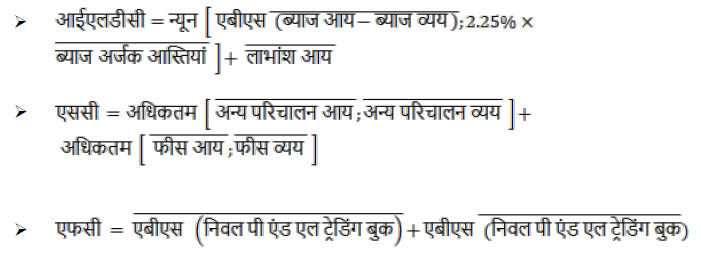

आरबीआई/विवि./2023-24/103 26 जून 2023 भारतीय रिज़र्व बैंक - परिचालन जोखिम के लिए न्यूनतम पूंजीगत अपेक्षाओं पर मास्टर निदेश बैंकिंग विनियमन अधिनियम, 1949 की धारा 35ए द्वारा के अधीन प्रदत्त शक्तियों का प्रयोग करते हुए भारतीय रिज़र्व बैंकने, इस बात से आश्वस्त होने पर कि ऐसा करना लोकहित में आवश्यक और लाभकारक है, एतदद्वारा इसके बाद विनिर्दिष्ट निदेश जारी किया है। इन निदेशों के अंतर्गत निर्दिष्ट वाणिज्यिक बैंक ('प्रयोज्यता' के तहत कवर) को परिचालन जोखिम से उत्पन्न होने वाले जोखिमों के लिए पर्याप्त नियामक पूंजी रखने की आवश्यकता है। 1. संक्षिप्त शीर्षक और प्रारंभ इन निदेशों को भारतीय रिज़र्व बैंक (परिचालन जोखिम के लिए न्यूनतम पूंजी अपेक्षाएँ) निदेश, 2023 कहा जाएगा। 2. प्रभावी तिथि 2.1 इन निदेशों के कार्यान्वयन की प्रभावी तिथि अलग से सूचित की जाएगी। 2.2 न्यूनतम परिचालन जोखिम पूंजी (ओआरसी) अपेक्षाओं को मापने के सभी मौजूदा दृष्टिकोण अर्थात बुनियादी संकेतक दृष्टिकोण (बीआईए), मानकीकृत दृष्टिकोण (टीएसए) / वैकल्पिक मानकीकृत दृष्टिकोण (एएसए) और उन्नत माप दृष्टिकोण (एएमए), इन निदेशों के प्रभावी होने परही नए मानकीकृत दृष्टिकोण (इसके बाद 'बासल III मानकीकृत दृष्टिकोण' कहा जाएगा) द्वारा प्रतिस्थापित किए जाएंगे। 2.3 तब तक, न्यूनतम परिचालन जोखिम विनियामक पूंजी अपेक्षाओं का परिकलन समय-समय पर संशोधित परिपत्र विवि.सीएपी.आरईसी.15/21.06.201/2023 दिनांक 12 मई 2023 के माध्यम से जारी 'मास्टर परिपत्र – बासल III पूंजी विनियमन' के पैरा 9 में निहित अनुदेशों के अनुसार किया जायेगा। 3. प्रयोज्यता 3.1 इन निदेशों के प्रावधान सभी वाणिज्यिक बैंकों (स्थानीय क्षेत्र बैंकों, भुगतान बैंकों, क्षेत्रीय ग्रामीण बैंकों और लघु वित्त बैंकों को छोड़कर) पर लागू होंगे। 3.2 आवेदन का दायरा समय-समय पर संशोधित परिपत्र विवि.सीएपी.आरईसी.15/21.06.201/2023-24 दिनांक 12 मई 2023 द्वारा जारी 'मास्टर परिपत्र – बासल III पूंजी विनियमन ' के पैराग्राफ 3 के अनुसार होगा। 3.3 इन निदेशों के भाग ए में निहित प्रावधान अनिवार्य हैं। बैंकों को भाग बी में सूचीबद्ध दिशानिर्देशों का अनुपालन करने के लिए प्रोत्साहित किया जाता है। भाग सी और भाग डी में क्रमशः अक्सर पूछे जाने वाले प्रश्न (एफएक्यू) और उदाहरण शामिल हैं (बैंकों के सामान्य मार्गदर्शन के लिए)। 4. परिभाषाएं 4.1 इन निदेशों में, जब तक कि संदर्भ से अन्यथा अपेक्षित न हो, 4.1.1 "वाणिज्यिक बैंकों" का अर्थ है बैंकिंग विनियमन अधिनियम, 1949 (इसके बाद ‘बैंक’ के रूप में संदर्भित) की धारा 5 की क्रमशः उपधारा (सी), (डीए), और (एनसी) के अंतर्गत परिभाषित सभी बैंकिंग कंपनियां1, संबंधित नए बैंक और भारतीय स्टेट बैंक। 4.1.2 "सकल हानि" का अर्थ है किसी भी प्रकार की वसूली से पहले की हानि। 4.1.3 "निवल हानि" का अर्थ है वसूली के प्रभाव को ध्यान में रखने के बाद होने वाली हानि। 4.1.4 "परिचालन जोखिम" का अर्थ अपर्याप्त या विफल आंतरिक प्रक्रियाओं, लोगों और प्रणालियों या बाहरी घटनाओं के परिणामस्वरूप होने वाले नुकसान का जोखिम है। इस परिभाषा में कानूनी जोखिम2 शामिल है, लेकिन कार्यनीतिक और प्रतिष्ठात्मक जोखिम शामिल नहीं है। 4.1.5 "वसूली" एक स्वतंत्र घटना है, जो मूल हानि की घटना से संबंधित है, पृथक समय में, जिसमें किसी तृतीय पक्ष3 से धन या आर्थिक लाभ का प्रवाह प्राप्त होता है। 4.2 अन्य सभी अभिव्यक्तियाँ जो यहाँ परिभाषित नहीं की गई हैं, उनका वही अर्थ होगा जो उन्हें बैंकिंग विनियमन अधिनियम, 1949 या भारतीय रिज़र्व बैंक अधिनियम, 1934, या रिज़र्व बैंक द्वारा प्रकाशित शब्दावली के अंतर्गत दिया गया है या जैसा कि वाणिज्यिक बोलचाल में प्रयोग किया जाता है, मामले के हिसाब से। 5. बासल III मानकीकृत दृष्टिकोण के घटक (बासल III एसए) 5.1 बासल III एसए परिकलन पद्धति निम्नलिखित घटकों पर आधारित है: 5.1.1 कारोबार संकेतक (बीआई), जो परिचालन जोखिम के लिए वित्तीय-विवरण-आधारित प्रॉक्सी है; 5.1.2 कारोबार संकेतक घटक (बीआईसी), जिसका परिकलन बीआई को सीमांत गुणांक (αi) के सेट से गुणा करके किया जाता है; और 5.1.3 आंतरिक हानि गुणक (आईएलएम), जो एक स्केलिंग कारक है जो बैंक के औसत ऐतिहासिक हानि और बीआईसी पर आधारित है। 5.2 कारोबार संकेतक (बीआई) बीआई निम्नलिखित तीन घटकों का योग होगा, बीआई = आईएलडीसी+एससी+एफसी जब, आईएलडीसी ब्याज, पट्टा और लाभांश घटक है; एससी सेवा घटक है; और एफसी वित्तीय घटक है। 5.3 आईएलडीसी, एससी और एफसी की परिकलन आईएलडीसी, एससी और एफसी का परिकलन नीचे दिए गए फॉर्मूले के अनुसार किया जायेगा, जहां एक शब्द के ऊपर एक बार इंगित करता है कि इसका परिकलन तीन वर्षों4 के औसत के रूप में किया गया है: टी, टी-1 और टी-2, और: बीआई घटक  जहां, अधि.=अधिकतम, न्यून.=न्यूनतम, और एबीएस = उप-घटकों का पूर्ण मूल्य, चाहे उनके चिह्न (+ या -) कुछ भी हों बीआई के इन घटकों में से प्रत्येक का विवरण अनुबंध 1 में दिया गया है। 5.4 बिजनेस संकेतक घटक (बीआईसी) बीआईसी का परिकलन बीआई को सीमांत गुणांक (αi) से गुणा करके किया जायेगा, (जो बीआई के आकार के साथ बढ़ता है) जैसा कि नीचे तालिका 1 में दिखाया गया है।

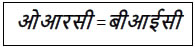

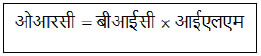

5.5 आंतरिक हानि गुणक (आईएलएम) 5.5.1 किसी बैंक का आंतरिक परिचालन जोखिम हानि अनुभव आईएलएम के माध्यम से ओआरसी के परिकलन को प्रभावित करता है। आईएलएम का परिकलन नीचे दिए अनुसार किया जायेगा,  जहां हानि घटक (एलसी) पैरा 5.5.2 में उल्लिखित औसत वार्षिक परिचालन जोखिम हानि का 15 गुना है। 5.5.2 एलसी में औसत हानि का परिकलन 10 वर्षों के उच्च गुणवत्ता वाले परिचालन जोखिम वार्षिक हानि डेटा पर आधारित होगी। हालाँकि, जिन बैंकों के पास 10 साल का उच्च-गुणवत्ता वाला हानि डेटा नहीं है, लेकिन जिनके पास पांच साल और उससे अधिक का उच्च-गुणवत्ता वाला हानि डेटा है, वे एलसी के परिकलन के लिए पांच साल और उससे अधिक के ऐसे उपलब्ध उच्च-गुणवत्ता वाले हानि डेटा का उपयोग करेंगे। 5.6 परिचालन जोखिम पूंजी 5.6.1 (ए) बकेट 1, और (बी) बकेट 2 और बकेट 3 वाले बैंकों के लिए जिनके पास 5 साल का उच्च गुणवत्ता वाला परिचालन जोखिम वार्षिक हानि डेटा नहीं है ओआरसी आवश्यकताएँ बीआईसी के समकक्ष होंगी, जैसा कि पैराग्राफ 5.4 में परिभाषित किया गया है:  हालाँकि, बकेट 2 और 3 वाले बैंकों को पांच साल से कम के हानि के डेटा का उपयोग करके ओआरसी आवश्यकताओं के परिकलन करने की आवश्यकता हो सकती है यदि आईएलएम 1 से अधिक है और रिज़र्व बैंक (पर्यवेक्षण विभाग) का मानना है कि ये हानि बैंक के परिचालन जोखिम एक्सपोजर का प्रतिनिधित्व करते है। ऐसे मामलों में, ओआरसी आवश्यकताओं का परिकलन पैरा 5.6.2 के अनुसार किया जायेगा। 5.6.2 बकेट 2 और 3 वाले बैंकों जिनके पास 5 साल और उससे अधिक के उच्च गुणवत्ता वाले परिचालन जोखिम वाले वार्षिक हानि डेटा है। ओआरसी आवश्यकताओं का परिकलन बीआईसी (जैसा कि पैरा 5.4 में परिभाषित किया गया है) को आईएलएम (जैसा कि पैरा 5.5 में परिभाषित किया गया है) से गुणा करके किया जायेगा:  बकेट 2 और 3 में जो बैंक पांच साल के उच्च-गुणवत्ता वाले हानि डेटा मानदंड को पूरा नहीं करते हैं, उन्हें न्यूनतम ओआरसी बीआईसी के समकक्ष रखना आवश्यक होगा (जैसा कि पैरा 5.4 में परिभाषित किया गया है)। हालाँकि, रिज़र्व बैंक (पर्यवेक्षण विभाग), ओआरसी आवश्यकताओं के परिकलन करने के लिए बैंक को 1 से अधिक आईएलएम लागू करने को निर्देशित कर सकता है। उच्च-गुणवत्ता वाले हानि डेटा मानदंडों का अनुपालन न करने के कारण हानि डेटा के अपवर्जन, और किसी भी परिणामी गुणक के अनुप्रयोग को स्तंभ 3 की आवश्यकताओं के अनुसार सार्वजनिक रूप से प्रकट किया जाएगा। 5.7 जोखिम-भारित आस्तियाँ परिचालन जोखिम के लिए जोखिम-भारित आस्तियाँ (आरडब्ल्यूए) का परिकलन ओआरसी को 12.5 से गुणा करके की जाएगी। 6. बैंकिंग समूह के भीतर ओआरसी की गणना 6.1 समेकित स्तर पर, ओआरसी का परिकलन पूरी तरह से समेकित बीआई आंकड़ों पर आधारित होगा, जिसमें सभी इंट्राग्रुप निवल आय और व्यय शामिल होंगे। 6.2 उप-समेकित स्तर पर, ओआरसी का परिकल उस विशेष उप-स्तर पर समेकित बैंकों के लिए बीआई आंकड़ों पर आधारित होगा। 6.3 सहायक स्तर पर ओआरसी का परिकल, सहायक कंपनी के बीआई आंकड़ों पर आधारित होगा। 6.4 कोई उप-समेकित बैंक या बैंक की सहायक कंपनी ओआरसी के परिकलन के लिए केवल उस उप-समेकित या सहायक स्तर पर हुए हानि का उपयोग करेगी। 6.5 जब उप-समेकित या सहायक स्तर के लिए बीआई आंकड़े बकेट 2 तक पहुंचते हैं, तो बैंक ओआरसी के परिकलन में हानि अनुभूति का उपयोग करेंगे जैसा कि पैरा 5.6.2 में उल्लेख किया गया है। 6.6 यदि बकेट 2 या उससे उच्चतर बकेट से संबंधित बैंक की कोई सहायक कंपनी उच्च गुणवत्ता वाले हानि डेटा मानदंडों को पूरा नहीं करती है (जैसा कि भाग ए के पैरा 9 में दिया गया है) या उसके पास पांच साल और उससे अधिक उच्च गुणवत्ता वाले परिचालन जोखिम का वार्षिक हानि डेटा नहीं है, तो सहायक कंपनी पैरा 5.6.2 या पैरा 5.6.1 में उल्लेखानुसारओआरसी आवश्यकताओं का परिकलन करेगी, मामले के हिसाब से। 7. अधिग्रहण और विलय से संबंधित बीआई घटकों का समावेश अधिग्रहण/विलय की तारीख से तीन साल पहले की अवधि में अधिग्रहीत व्यवसायों या विलयित संस्थाओं से बीआई घटक अधिग्रहण/विलय5 के तुरंत बाद से ओआरसी के लिए बीआई घटक परिकलन में शामिल किए जाएंगे और स्तंभ 3 आवश्यकताओं के अनुसार सार्वजनिक रूप से प्रकट किए जाएंगे। 8. बीआई से विनिवेशित गतिविधियों का अपवर्जन रिज़र्व बैंक (पर्यवेक्षण विभाग) की मंजूरी के बाद ही ओआरसी के परिकलनके लिए उपयोग की जाने वाली बीआई के परिकलन से विनिवेशित गतिविधियों को अपवर्जित किया जाएगा। ऐसे अपवर्जन को स्तंभ 3 आवश्यकताओं के अनुसार सार्वजनिक रूप से प्रकट किया जाएगा। 9. बकेट 2 और 3 में बैंकों के लिए उच्च गुणवत्ता वाले हानि डेटा की पहचान, संग्रह और निरूपण 9.1 परिचालन जोखिम हानि डेटा की पहचान और संग्रह अनुबंध 2 के पैरा 1 में दिए गए मानदंडों द्वारा निर्देशित किया जाएगा। 9.2 अधिग्रहण और विलय से संबंधित परिचालन हानि को शामिल करना अधिग्रहण/विलय से दस साल पहले की अवधि में अधिग्रहीत व्यवसायों या विलयित संस्थाओं के परिचालन जोखिम हानि को अधिग्रहण/विलय के तुरंत बाद से ओआरसी के लिए आईएलएम के एलसी घटक के परिकलन में शामिल किया जाएगा और स्तंभ 3 की आवश्यकताओं के अनुसार सार्वजनिक रूप से प्रकट किया जाएगा। 9.3 परिचालन हानि का अपवर्जन 9.3.1 रिज़र्व बैंक (पर्यवेक्षण विभाग) की मंजूरी के बाद ही ओआरसी के परिकलनके लिए उपयोग किए जाने वाले आईएलएम के परिकलन से परिचालन हानि को अपवर्जित किया जाएगा। बैंक, रिज़र्व बैंक (पर्यवेक्षण विभाग) से कुछ परिचालन हानि की घटनाओं को अपवर्जित6 करने का अनुरोध कर सकते है जो अब उनके जोखिम प्रोफाइल के लिए प्रासंगिक नहीं हैं। परिचालन हानि की घटनाओं का अपवर्जन असामान्य होगा और वह प्रबल औचित्य द्वारा समर्थित होगा। बैंक के जोखिम प्रोफाइल के लिए परिचालन हानि की घटनाओं की प्रासंगिकता का मूल्यांकन करने में, रिज़र्व बैंक (पर्यवेक्षण विभाग) यह मूल्यांकन करेगा कि क्या हानि की घटना का कारण बैंक के संचालन के अन्य क्षेत्रों में हो सकता है। उदाहरण के तौर पर निपटाए गए विधिक एक्सपोज़र और विनिवेशित व्यवसायों को ले तो, रिज़र्व बैंक द्वारा उम्मीद की जाती है कि बैंक का विश्लेषण यह प्रदर्शित करे कि कोई समान या अवशिष्ट विधिक एक्सपोज़र मौजूद नहीं है और अपवर्जित हानि का बैंककी अन्य चालू/जारी गतिविधियों या उत्पादों से कोई प्रासंगिकता नहीं है। 9.3.2 परिचालन हानि का अपवर्जन भौतिकता सीमा के अधीन होगा (अर्थात, अपवर्जित हानि की घटना बैंक के औसत हानि के 5% से अधिक होगी)। इसके अलावा, परिचालन हानि को न्यूनतम अवधि (अर्थात, तीन साल) के लिए बैंक के परिचालन जोखिम हानि डेटाबेस में शामिल किए जाने के बाद ही अपवर्जित किया जा सकता है। विनिवेशित गतिविधियों से संबंधित हानियों को ऐसी न्यूनतम परिचालन जोखिम हानि डेटाबेस अवधारण अवधि के अधीन नहीं किया जाएगा। 9.3.3 कुल हानि राशि और अपवर्जनों की संख्या को स्तंभ 3 में उल्लिखित आवश्यकताओं के अनुसार सार्वजनिक रूप से उचित विवरण के साथ प्रकट किया जाएगा, जिसमें कुल हानि राशि और अपवर्जनों की संख्या शामिल होगी। 10. प्रकटीकरण 10.1 बीआई घटक परिकलन विंडो के प्रत्येक तीन वर्षों के लिए सभी बीआई उप-मदों का प्रकटन स्तंभ 3 में उल्लिखित आवश्यकताओं के अनुसार किया जाएगा। 10.2 बकेट 2 और 3 वाले बैंकों द्वारा, पिछले दस वर्षों से प्रत्येक वर्ष के लिए वार्षिक हानि डेटा या प्रत्येक वर्ष जिसके लिए वार्षिक हानि डेटा उपलब्ध है, स्तंभ 3 में उल्लिखित आवश्यकताओं के अनुसार प्रकट किया जाएगा। हानि डेटा को निवल पुनर्प्राप्ति के पश्चात, हानि अपवर्जनो के पहले और बाद, दोनों को रिपोर्ट किया जायेग। 10.3 बैंक के परिचालन जोखिम ढांचे पर सामान्य गुणात्मक जानकारी और बीआई उप-मदों और उसके उप-घटकों पर मात्रात्मक जानकारी के साथ-साथ हानि डेटा का खुलासा अनुबंध 3 में निर्धारित निर्देशों के अनुसार किया जाएगा। 11. अनुपालन के लिए समय-सीमा बैंकों द्वारा इन अनुदेशों में निहित निर्देशों का अनुपालन उस तारीख से किया जाएगा, जिसकी सूचना भारतीय रिज़र्व बैंक द्वारा अलग से दी जाएगी। 12. प्रावधानों को निरस्त करना 12.1 इन निदेशों के प्रभावी होने के साथ, रिज़र्व बैंक द्वारा जारी निम्नलिखित परिपत्रों में शामिल निर्देश/दिशानिर्देश निरस्त हो जाते हैं:

12.2 निरसित उपबंधों के पैरा 12.1 के अधीन निरसन के बावजूद, निरसित अधिनियमों के अधीन किया गया कोई भी कार्य या की गई कोई कार्रवाई या कोई कथित कार्रवाई, अथवा दिया गया कोई निर्देश या कोई कार्यवाही अथवा लगाया गया कोई जुर्माना या दंड, जब तक वह इन निदेशों के उपबंधों के साथ असंगत न हो, यह समझा जाएगा कि इन मास्टर निदेशों के तदनुरूपी उपबंधों के अंतर्गत किया गया है या लिया गया है। कारोबार संकेतकों (बिजनेस इंडिकेटर (बीआई))7 के घटकों का विवरण - आईएलडीसी, एससी और एफसी

नोट: निम्नलिखित पी अँड एल घटक बीआई के किसी भी घटक में योगदान नहीं करते हैं:

1. परिचालन जोखिम हानि डेटा (उच्च गुणवत्ता वाले हानि डेटा) की पहचान और संग्रहण के लिए मानदंड क्या होंगे? परिचालन जोखिम हानि डेटा की पहचान और संग्रहण के लिए नीचे दिए गए अनुसार सामान्य मानदंड और विशिष्ट मानदंड होंगे: 1.1 हानि डेटा पहचान, संग्रहण और उपाय पर सामान्य मानदंड 1.1.1 आंतरिक हानि डेटा तब सबसे अधिक प्रासंगिक होता है जब यह स्पष्ट रूप से बैंक की वर्तमान व्यावसायिक गतिविधियों, जोखिम प्रबंधन प्रक्रियाओं और तकनीकी प्रक्रियाओं से जुड़ा होता है। इसलिए, बैंक द्वारा आंतरिक हानि डेटा की पहचान, संग्रहण और उपाय के लिए कार्यविधियां और प्रक्रियाओं का दस्तावेजीकरण किया जाना आवश्यक होगा। ऐसी प्रक्रियाओं और कार्यप्रणालियों को बैंक की बोर्ड-अनुमोदित नीति के अनुसार, हानि डेटा को परिचालन जोखिम पूंजी माप पद्धति में उपयोग करने से पहले वैधीकरण किया जायेगा और आंतरिक और/या बाहरी लेखा परीक्षकों (कम से कम वार्षिक) द्वारा स्वतंत्र समीक्षाओं में सत्यापन के अधीन होगा। 1.1.2 जोखिम प्रबंधन उद्देश्यों के लिए, और पर्यवेक्षी सत्यापन और/या समीक्षा में सहायता के लिए, रिज़र्व बैंक (पर्यवेक्षण विभाग) को बैंक से अपने ऐतिहासिक आंतरिक हानि डेटा को अनुबंध 4 में परिभाषित प्रासंगिक स्तर 1 और 2 पर्यवेक्षी श्रेणियों में मैप करने और इस डेटा को रिज़र्व बैंक (पर्यवेक्षण विभाग) को प्रदान करने की आवश्यकता हो सकती है। निर्दिष्ट घटना प्रकारों के लिए हानि आवंटित करने के मानदंड का दस्तावेजीकरण किया जाए। 1.1.3 बैंक का आंतरिक हानि डेटा व्यापक होना चाहिए और सभी उपयुक्त उपप्रणालियों और भौगोलिक स्थानों से सभी गतिविधियों और जोखिमों को शामिल करना चाहिए। इस तरह के हानि के डेटा में आउटसोर्स गतिविधियों8 से उत्पन्न होने वाले परिचालन जोखिम-संबंधी हानि भी शामिल होंगे। डेटा सेट में हानि की घटना को शामिल करने के लिए न्यूनतम सीमा ₹1,00,0009 निर्धारित की गई है। 1.1.4 सकल हानि राशि की जानकारी के अलावा, बैंकों द्वारा परिचालन जोखिम घटनाओं की संदर्भ तिथियों के बारे में जानकारी एकत्रित की जाएगी, जिसमें वह तारीख भी शामिल है जब घटना घटी थी ("घटना की तारीख"), जहां उपलब्ध हो; वह तारीख जिस दिन बैंक को घटना के बारे में पता चला ("अन्वेषण की तारीख"); और वह तारीख (या तारीखें) जब किसी हानि की घटना के परिणामस्वरूप बैंक के लाभ और हानि (पी एंड एल) खातों ("लेखांकन की तारीख") में हानि के विरूद्ध आरक्षित या प्रावधान को मान्यता दी जाती है। बैंक द्वारा सकल हानि राशि की वसूली के साथ-साथ हानि घटना10 के चालकों या कारणों के बारे में वर्णनात्मक जानकारी भी एकत्रित की जाएगी। किसी भी वर्णनात्मक जानकारी का ब्यौरा सकल हानि राशि के आकार के अनुरूप होना चाहिए। 1.1.5 किसी बैंक की विदेशी अनुषंगी कंपनी का हानि डेटा सेट बनाते समय, विदेशी मुद्रा में अंकित हानि प्रभावों को उसी विनिमय दर का उपयोग करके परिवर्तित किया जाएगा जिसका उपयोग बैंक के उस अवधि के वित्तीय विवरणों में परिवर्तित करने के लिए किया गया है जिसमें हानि प्रभावों का हिसाब लगाया गया है। 1.1.6 क्रेडिट जोखिम से संबंधित परिचालन हानि की घटनाएं और जिन्हें क्रेडिट आरडब्ल्यूए में लेखांकित किया गया है, उन्हें परिचालन हानि डेटा सेट में शामिल नहीं किया जाएगा। परिचालन हानि की घटनाएं जो क्रेडिट जोखिम से संबंधित हैं लेकिन क्रेडिट आरडब्ल्यूए में शामिल नहीं हैं, उन्हें परिचालन हानि डेटा सेट में शामिल किया जाएगा। 1.1.7 बाज़ार जोखिम से संबंधित परिचालनात्मक जोखिम हानियों को परिचालन हानि डेटा सेट में शामिल किया जाएगा। इस तरह के हानि के कुछ उदाहरण हैं फैट-फिंगर त्रुटि11, एल्गोरिथम ट्रेडिंग में एल्गोरिदम का क्रैश, अनधिकृत ट्रेडिंग गतिविधियां, ट्रेडिंग सीमा में बार-बार उल्लंघन, पोजीशन निपटारा करने के लिए अनधिकृत रिमोट एक्सेस, आदि के कारण उत्पन्न जोखिम। 1.1.8 बैंकों के पास हानि डेटा की सटीकता और व्यापकता की स्वतंत्र रूप से समीक्षा करने की प्रक्रियाएँ होनी चाहिए। 1.2 हानि डेटा पहचान, संग्रहण और उपाय पर विशिष्ट मानदंड 1.2.1 हानि डेटा सेट का निर्माण उपलब्ध आंतरिक डेटा से स्वीकार्य हानि डेटा सेट के निर्माण के लिए आवश्यक है कि बैंक नीतियां और प्रक्रियाएं विकसित करे जो कि सकल हानि परिभाषा, संदर्भ तिथि और समूहीकृत हानि सहित कई विशेषताओं को संबोधित करे। 1.2.2 सकल हानि, निवल हानि, और वसूली 1.2.2.1 बैंक द्वारा सभी परिचालन हानि की घटनाओं के लिए सकल हानि राशि, गैर-बीमा वसूली, और बीमा वसूली की पहचान की जाएगी। बैंको द्वारा हानि डेटासेट में वसूलियों (बीमा वसूली सहित) की निवल हानि का उपयोग किया जाएगा। हालाँकि, भुगतान प्राप्त होने के बाद ही हानि को कम करने के लिए वसूली का उपयोग बैंको द्वारा किया जा सकता है। प्राप्य को वसूली के रूप में नहीं गिना जाता है। हानि को कम करने के लिए उपयोग की जाने वाली वसूली संबंधी डेटा और साक्ष्य, अनुरोध किए जाने पर रिज़र्व बैंक (पर्यवेक्षण विभाग) को प्रदान किए जाएंगे। 1.2.2.2 निम्नलिखित मदों को हानि डेटा सेट की सकल हानि के परिकलन करने में शामिल किया जाएगा:

1.2.2.3 निम्नलिखित मदों को हानि डेटा सेट की सकल हानि परिकलन से बाहर रखा जाएगा:

1.2.2.4 बैंक हानि डेटा सेट बनाने के लिए लेखांकन की तारीख का उपयोग करेंगे (यह प्रावधान विधिक मामलों से संबंधित हानि के लिए भी लागु है) विधिक मामलों से जुड़ी हानि की घटनाओं के लिए, लेखांकन की तारीख वह तारीख होती है जब पी एंड एल में संभावित अनुमानित हानि के लिए विधिक रिज़र्व स्थापित किया जाता है। 1.2.2.5 एक सामान्य परिचालन जोखिम घटना या संबंधित परिचालन जोखिम घटनाओं14 के कारण होने वाली हानि, जो समय के साथ होती है, लेकिन कई वर्षों में खातों में दर्ज की जाती है, उनके लेखांकन पद्धति के अनुरूप, हानि डेटाबेस के संबंधित वर्षों में आवंटित किया जायेगा। परामर्शी पहलू 1. बैंकों को निम्नलिखित का अनुपालन करने के लिए प्रोत्साहित किया जाता है: 1.1 अक्तूबर 2005 में रिज़र्व बैंक द्वारा जारी ‘परिचालन जोखिम प्रबंधन पर मार्गदर्शन नोट’; 1.2 मार्च 2021 में बैंकिंग पर्यवेक्षण पर बेसल समिति (बीसीबीएस) द्वारा जारी ‘परिचालन जोखिम के सुदृढ़ प्रबंधन के संशोधित सिद्धांत’; और 1.3 मार्च 2021 में बीसीबीएस द्वारा जारी ’परिचालन समुत्थान के सिद्धांत’. अक्सर पूछे जाने वाले प्रश्न (एफएक्यू) 1. क्या बैंकों को बासल III एसए के संबंध में समानांतर संचालन करने की आवश्यकता है? (भाग ए का पैरा 2.2) नहीं। 2. यदि बासल III एसए के तहत परिकलन की गई ओआरसी मूल संकेतक दृष्टिकोण (बीआईए) के तहत परिकलन की ओआरसी की तुलना में कम है तो ओआरसी आवश्यकताएं क्या होनी चाहिए? (भाग ए के पैरा 2.2 और 2.3) भाग ए में निहित निर्देशों के प्रभाव में आने के साथ सभी मौजूदा परिचालन जोखिम दृष्टिकोणों को बासल III एसए द्वारा प्रतिस्थापित किया जाएगा। इसलिए, बासल III एसए और बीआईए सहित बंद किए गए दृष्टिकोणों का उपयोग करके परिकलन की गई ओआरसी आवश्यकताओं की तुलना की आवश्यकता नहीं होगी। अतः, बैंक केवल बासल III एसए का उपयोग करके ओआरसी आवश्यकताओं का परिकलन करेंगे। 3. आईएलएम का परिकलन कैसे किया जाना चाहिए जब किसी बैंक के पास दस साल का उच्च गुणवत्ता वाला हानि डेटा नहीं है लेकिन छह साल का ऐसा डेटा है? (भाग ए का पैरा 5.5.2) यदि किसी बैंक के पास छह साल का उच्च गुणवत्ता वाला हानि डेटा है जो की भाग ए के पैरा 9 में उल्लिखित मानदंडों को पूरा करता हो, यह आईएलएम परिकलन के लिए उपयोग किया जायेगा। अगले वर्ष (7वें वर्ष) में, बैंक आईएलएम परिकलन के लिए सात साल के उच्च-गुणवत्ता वाले हानि डेटा का उपयोग करेंगे और ऐसा अगले तीन वर्षों तक यानी दस साल तक करेंगे (उपर्युक्त मानदंडों को पूरा करने के अधीन)। इसके बाद, यह प्रत्येक पिछले दस वर्षों के उच्च गुणवत्ता वाले हानि डेटा का उपयोग करेंगे। 4. सीमांत गुणांक (αi) क्या होना चाहिए जब एक उप-समेकित बैंक या सहायक बैंक स्टैंडअलोन आधार पर बकेट 2 में आता है और समूह आधार पर बकेट 3 में अंतरित हो जाता है? (भाग ए का पैरा 6.5) यदि एक उप-समेकित बैंक या अनुषंगी बैंक स्टैंडअलोन आधार पर बकेट 2 में आता है तथा समूह आधार पर बकेट 3 में अंतरित हो जाता है, यह उस उप-समेकित या अनुषंगी स्तर पर बकेट 2 के लिए लागू सीमांत गुणांक (αi) का उपयोग करेंगे, और समेकित/समूह स्तर पर बकेट 3 का उपयोग करेंगे। 5. क्या बीमा उत्पादों की दलाली से होने वाली आय और व्यय को बैंक के बीआई में शामिल किया जाना चाहिए? (अनुबंध 1 और पैरा 1.2.2.3 (सी), भाग ए के अनुबंध 2 पर ध्यान दें) यदि कोई बैंक बीमा उत्पादों की दलाली करने वाले मध्यस्थ के रूप में कार्य करता है, तो इसमें ऐसी दलाली के कारण होने वाली आय और व्यय को बैंक के बीआई में शामिल किया जाएगा। 6. क्रेडिट जोखिम से संबंधित परिचालन हानि की घटनाओं का उदाहरण क्या है और क्रेडिट आरडब्ल्यूए में इसका हिसाब लगाया गया है जो परिचालन हानि डेटा सेट का हिस्सा नहीं बनता है? (पैरा 1.1.6, भाग ए का अनुबंध 2) किसी खाते में धोखाधड़ी जैसी किसी भी परिचालन जोखिम घटना के कारण क्रेडिट-संबंधी हानि को परिचालन जोखिम हानि डेटा सेट में शामिल नहीं किया जाना चाहिए बशर्ते कि ऐसी हानि मौजूदा अनुदेशों के अनुसार क्रेडिट आरडब्ल्यूए में प्रदान किए गए हों या माने गए है। तथापि, जब कोई बैंक अपनी आस्तियां का प्रतिभूतिकरण करता है यानी ऐसी आस्तियां जो उसकी बहियों में नहीं हैं, वे प्रतिभूतिकरण करार में अभ्यावेदन और वारंटी, क्लीन-अप कॉल आदि जैसे खंडों की उपस्थिति के कारण यह अभी भी परिचालन जोखिम के अधीन आते है। यदि इस तरह की हानि साधित हो जाते हैं तो बैंक उन्हें परिचालन हानि डेटा सेट में शामिल करेंगे, बशर्ते उनका प्रावधान नही किया गया हो और न ही उन्हें क्रेडिट आरडब्ल्यूए में माना गया हो। 7. एक योग्य हानि घटना जो पहले छूट गई थी लेकिन बाद के वर्षों में पहचानी गई, उसे हानि डेटा सेट में कैसे शामिल किया जाना चाहिए? (पैरा 1.2.1 और 1.2.2.5, भाग ए का अनुबंध 2) रिज़र्व बैंक अपेक्षा करता है कि बैंक का डेटा संग्रह और रिपोर्टिंग कार्यविधियां और प्रक्रियाएं ₹1,00,000 की सीमा से अधिक के सभी परिचालन जोखिम हानि को कवर करेंगी। तथापि, यदि कोई बैंक कृत्य या चूक त्रुटियों या किसी अन्य कारण से किसी योग्य हानि डेटा घटना को अपवर्जित कर देता है, तो वह प्रासंगिक वर्ष के लिए आवश्यक सुधार करके अगले वर्ष में हानि डेटा सेट में ऐसे छूटे हुए डेटा को शामिल करेगा। इस तरह के छूटे हुए डेटा को उस वर्ष से संबंधित हानि डेटा सेट में ऐसी छूटी हुई घटना के पहचान के वर्ष से दस साल तक शामिल किया जाएगा। उदाहरण के लिए, मान लीजिए कि कोई बैंक वित्तीय वर्ष 2014-15 में हुई ₹15 लाख की योग्य परिचालन जोखिम घटना को वर्ष के हानि डेटा सेट में शामिल करने से चूक गया। इसके बाद, वित्त वर्ष 2018-19 में इस तरह की हानि की घटना का पता चला। बैंक, वित्त वर्ष 2018-19 के लिए अपने हानि के आंकड़ों में (नीचे दी गई तालिका के अनुसार), वित्त वर्ष 2014-15 के बाद से ऐसी हानि की घटना को शामिल करेगा।

बैंक वित्तीय वर्ष 2027-28 तक (अर्थात् पहचान के वर्ष से 10 वर्ष) हानि डेटा में ₹15 लाख की ऐसी हानि घटना को शामिल करेंगे भले ही यह योग्य हानि घटना के छूटने के वर्ष (वित्त वर्ष 2014-15) के वर्ष से 10-वर्षीय विंडो (वित्त वर्ष 2023-24 तक) से बाहर हो। इन अक्सर पूछे जाने वाले प्रश्नों (एफएक्यू) को विधिक सलाह या प्रवर्तनीय नहीं माना जाना चाहिए और ये केवल सूचना और सामान्य मार्गदर्शन उद्देश्यों के लिए जारी किए गए हैं। इन एफ़एक्यू के आधार पर की गई कार्रवाइयों और/या लिए गए निर्णयों के लिए भारतीय रिज़र्व बैंक को जिम्मेदार नहीं ठहराया जाएगा। किसी स्पष्टीकरण या व्याख्या के लिए, कोई भी व्यक्ति भारतीय रिज़र्व बैंक द्वारा समय-समय पर जारी प्रासंगिक परिपत्रों और अधिसूचनाओं द्वारा मार्गदर्शित हो। उदाहरण 1. बीआई-उप घटकों का तीन वर्षों में औसत कैसे किया जाएगा? (भाग ए का पैरा 5.3) निवल उप घटकों का पूर्ण मूल्य (जैसे ब्याज आय - ब्याज व्यय) का परिकलन पहले वर्ष-दर-वर्ष की जाएगी। इस वर्ष दर वर्ष परिकलन के बाद ही तीन साल का औसत निकाला जाना चाहिए। इसे नीचे दिए गए उदाहरण में समझाया गया है। उदाहरण-I मान लीजिए, किसी बैंक के तीन साल की अवधि के लिए बीआई उप-घटकों के मूल्य नीचे दिए गए हैं:

बीआई उप-घटक का औसत मूल्य ₹400 करोड़ ((500+300+400)/3) होगा 2. बीआईसी का परिकलन कैसे किया जायेगा? (भाग ए का पैरा 5.4) बकेट 1 वाले बैंकों के लिए (यानी जिनका बीआई ₹8,000 करोड़ से कम या उसके बराबर है बीआईसी बीआई x 12% के बराबर होगा। बीआई में एक-इकाई वृद्धि के परिणामस्वरूप बीआईसी में सीमांत वृद्धि बकेट 1 में 12%, बकेट 2 में 15% और बकेट 3 में 18% है। इसे नीचे दिए गए उदाहरण में समझाया गया है उदाहरण-II यदि किसी बैंक के लिए, बीआई = ₹3,50,000 करोड़, तो बीआईसी का परिकलन नीचे दिए गए सूत्र के अनुसार किया जायेगा बीआईसी = (8,000 x 12%) + (2,40,000-8,000) x 15% + (3,50,000-2,40,000) x 18% = ₹55,560 करोड़ 1 इसमें भारत के बाहर निगमित बैंक ('विदेशी बैंक') शामिल हैं, लेकिन स्थानीय क्षेत्र के बैंक, भुगतान बैंक, क्षेत्रीय ग्रामीण बैंक और लघु वित्त बैंक शामिल नहीं हैं। 2 कानूनी जोखिम में जुर्माना या दंडात्मक क्षति, पर्यवेक्षी कार्रवाई, साथ ही निजी बस्तियाँ शामिल होगी,पर इस तक सिमित नहीं रहेगी। 3 वसूली के उदाहरण बीमाकर्ताओं से प्राप्त भुगतान, धोखाधड़ी करने वाले अपराधियों से प्राप्त पुनर्भुगतान हैं, और ग़लत निर्देशित हस्तांतरण की वसूली। 4 ओआरसी परिकलन में विचार किए गए बीआई घटक (i) रोलिंग तिमाही के आधार पर, और (ii) वित्तवर्ष के आधार पर परिकलन किए गए घटकों में से जो अधिक है, वह होना चाहिए। उदाहरण: मान लीजिए कि एक बैंक नवंबर 2022 के लिए ओआरसी आवश्यकताओं का परिकलन कर रहा है। सितंबर 22, सितंबर 21, सितंबर 20 को समाप्त होने वाली प्रत्येक 12 महीने की अवधि के लिए वित्तीय वर्ष 22, वित्त वर्ष 21 और वित्त वर्ष 20 की वित्तीय स्थिति को ध्यान में रखते हुए इसमें वित्तीय वर्ष के आधार पर उच्चतर बीआई है। बैंक को बीआई परिकलन के लिए वित्तीय वर्ष 22, वित्तीय वर्ष 21 और वित्तीय वर्ष 20 की वित्तीय स्थिति को ध्यान में रखते हुए ओआरसी आवश्यकताओं को परिकलित करना चाहिए। 5 उदाहरण के लिए: मान लीजिए कि बैंक ए का 1 जुलाई 2021 से बैंक बी के साथ विलय कर दिया गया है, जुलाई 2021 में बैंक बी की बीआई परिकलन में बैंक ए (विलयित इकाई) के (i) वित्तीय वर्ष 21, वित्तीय वर्ष 20 और वित्तीय वर्ष 19 की वित्तीय स्थिति या (ii) जून 2021, जून 2020 और जून 2019 को समाप्त होने वाली प्रत्येक 12 महीने की अवधि, जो भी अधिक हो, शामिल होगी। 6 उदाहरण के लिए: बैंकों को बेंचमार्क संदर्भ दरों में सुधार से संबंधित परिचालन जोखिम हानि का सामना करना पड़ सकता है, खासकर यदि वे नई दरों में परिवर्तन के लिए पर्याप्त रूप से तैयारी नहीं करते हैं। यदि बैंक बेंचमार्क संदर्भ दर को बंद करने से पहले प्रासंगिक विरासत अनुबंधों की पहचान करने और उनका समाधान करने में विफल रहते हैं, तो लंबी अवधि में नुकसान उठाना पड़ सकता है। परिचालन जोखिम हानि को कम करने के लिए, बैंकों को अपने व्यवसायों पर बेंचमार्क दर सुधार के प्रभावों पर समय पर विचार करना चाहिए और वैकल्पिक संदर्भ दरों में परिवर्तन के लिए आवश्यक तैयारी करनी चाहिए। ऐसा करने में, उन्हें किसी भी पहचानी गई बाधा सहित अपनी योजनाओं और परिवर्तन प्रगति के संबंध में रिज़र्व बैंक (पर्यवेक्षण विभाग) के साथ विशेष संवाद बनाए रखना चाहिए। 7 निर्धारित वित्तीय विवरण प्रारूप के शेड्यूल (अनुसूचि) और लाइन आइटम (पंक्ति घटक) के साथ बीआई घटकों की एक सांकेतिक मैपिंग उचित समय पर दी जाएगी। 8 उदाहरण के लिए, बैंक द्वारा नियुक्त प्रत्यक्ष बिक्री एजेंटों/प्रत्यक्ष विपणन एजेंटों, व्यवसाय संवाददाताओं आदि से होने वाली परिचालनजोखिम संबंधी हानि। 9 कुछ परिचालनात्मक हानि की घटनाओं के परिणामस्वरूप कई लेखांकन प्रभाव पड़ते हैं, जो हानि प्रभाव या वसूली से संबन्धित हो सकते हैं। यह निर्धारित करने के लिए कि क्या परिचालनात्मक हानि घटना को हानि घटक परिकलन डेटासेट में शामिल किया जाना चाहिए, घटना की निवल हानि राशि का परिकलनदस वर्ष की गणना विंडो के अंदर, सभी हानि प्रभावों को जोड़कर और घटना से संबंधित सभी वसूलियों को घटाकर की जाएगी। प्रभावों की लेखांकन तिथि का उपयोग यह निर्धारित करने के लिए किया जाए कि क्या वे दस-वर्षीय गणना विंडो के अंदर हैं। यदि घटना की निवल कुल हानि राशि ₹1,00,000 के बराबर या उससे अधिक है, तो हानि घटना को परिकलन डेटासेट में शामिल किया जाएगा। इस बात को भी ध्यान में रखा जाए कि किसी एक वर्ष में हानि की घटना के परिणामस्वरूप ₹1,00,000 से अधिक की निवल हानि नहीं है और तब भी हानि डेटासेट में शामिल किया जाना चाहिए जब तक कि दस वर्ष की विंडो में हानि की घटना का संचयी प्रभाव ₹1,00,000 तक या उससे अधिक के बराबर हो। उदाहरण के लिए, दस वर्ष की अवधि (2012 से 2021) विंडो के लिए, मान लीजिए कि किसी एक हानि की घटना के परिणामस्वरूप 2012 में ₹96,000 और 2013 में ₹7,000 की हानि हुई। इस हानि की घटना को परिकलन डेटासेट में शामिल किया जाएगा क्योंकि गणना विंडो के अंदर इसका कुल प्रभाव ₹1,03,000 है। वहीं दूसरी ओर, किसी एक हानि की घटना जिसके परिणामस्वरूप 2010 में ₹10,00,000 की हानि हुई (दस वर्ष की अवधि के बाहर), 2013 में ₹300,000 का हानि प्रभाव (गणना विंडो के अंदर), और 2015 में (गणना विंडो के अंदर) ₹5,00,000 की वसूली को हानि डेटासेट में शामिल नहीं किया जाएगा। 10 कर प्रभाव (जैसे परिचालन हानि के कारण कॉर्पोरेट आयकर देनदारी में कमी) को वसूली के रूप में नहीं माना जाएगा। 11 कंप्यूटर के विपरीत, किसी मानव द्वारा की गई एक त्रुटि, जिसमें गलत जानकारी दर्ज की जाती है 12 जब कोई बैंक परिचालन हानि की घटना के कारण प्रावधान करता है, तो ऐसे प्रावधान को तुरंत परिचालन हानि माना जाएगा। जब चार्ज-ऑफ़ (जैसे कि निपटान) अंततः बाद में होता है, तो केवल प्रारंभिक प्रावधान और चार्ज-ऑफ़ (यदि कोई हो) के बीच का अंतर परिचालन हानि के परिकलन में जोड़ा जाएगा। उदाहरण 1, यदि कोई बैंक वित्त वर्ष 2017-18 में किसी विधिक मामले के लिए ₹1 करोड़ का प्रावधान करता है और फिर वित्त वर्ष 2018-19 में ₹1.20 करोड़ के लिए विधिक मामले का निपटान करता है, तो इसमें वित्त वर्ष 2017-18 के हानि डेटा में परिचालन में ₹1 करोड़ का प्रावधान शामिल होगा और वित्त वर्ष 2018-19 के हानि डेटा में परिचालन में अतिरिक्त ₹20 लाख (वित्त वर्ष 2018-19 में ₹1.20 करोड़ के निपटान के बराबर, वित्त वर्ष 2017-18 में ₹1 करोड़ का प्रावधान घटाकर) शामिल होगा। परिचालन हानि के परिकलन में समान वित्तप्रभावों की दोहरी गणना नहीं की जाएगी। उदाहरण 2, यदि किसी बैंक ने वित्त वर्ष 2014-15 में परिचालन जोखिम हानि के लिए ₹2,00,000 प्रदान किए हैं और इसे वर्ष के हानि डेटा सेट में शामिल किया गया है। (i) परिदृश्य 1 यदि वित्त वर्ष 2016-17 में ₹50,000 की वसूली होती है, तो बैंक को वित्त वर्ष 2016-17 में ₹50,000 की वसूली शामिल करनी होगी। इस प्रकार, हानि डेटा को वित्त वर्ष 2014-15 में मूल रूप से रिपोर्ट की गई हानि को बदले बिना अद्यतन किया जाता है। (ii) परिदृश्य 2 भले ही वित्त वर्ष 2016-17 में ₹2,50,000 की वसूली हो, लेकिन बैंक को वित्त वर्ष 2016-17 में ₹2,00,000 को ही वसूली के रूप में शामिल करना होगा। इस प्रकार, हानि डेटा को वित्त वर्ष 2014-15 में मूल रूप से रिपोर्ट की गई हानि को बदले बिना अद्यतन किया जाता है। हालाँकि, दोनों परिदृश्यों (i) और (ii) में, बैंक उस हानि के विरुद्ध की गई वसूली को शामिल नहीं कर सकता है जो 10 साल की अवधि में शामिल नहीं है यानी बैंक ₹50,000 (परिदृश्य 1) और ₹250000 (परिदृश्य 2) की वसूली का उपयोग नहीं कर सकता है। क्योंकि मूल रूप से रिपोर्ट की गई ₹2,00,000 की हानि वित्त वर्ष 2025-26 से आगे, 10 साल की अवधि से बाहर हो जाती है। 13 अवधि संबंधी प्रभाव आम तौर पर परिचालन जोखिम की घटनाओं की घटना से संबंधित होते हैं, जिसके परिणामस्वरूप किसी संस्थान के वित्तखातों में अस्थायी विकृति होती है (उदाहरण के लिए राजस्व का अधिक विवरण, लेखांकन त्रुटियां और मार्क-टू-मार्केट त्रुटियां)। हालाँकि ये घटनाएँ संस्था पर वास्तविक वित्तप्रभाव का प्रतिनिधित्व नहीं करती हैं (समय के साथ निवल प्रभाव शून्य है), यदि त्रुटि एक से अधिक वित्तवर्ष में जारी रहती है, तो यह संस्था के महत्वपूर्ण वित्तविवरणों की गलत व्याख्या का प्रतिनिधित्व कर सकती है। उदाहरण 1 - जब कोई बैंक परिचालन विफलता के कारण अधिक बिल किए गए ग्राहक को धन वापस करता है, यदि यह धन वापसी उसी वित्तलेखांकन अवधि में प्रदान किया जाता है जब अधि बिलिंग हुई थी और इस प्रकार संस्थान के वित्तविवरणों की कोई गलत व्याख्या नहीं होती है, तो कोई परिचालन हानि नहीं होती है। यदि अधिबिलिंग के बाद धन वापसी वित्तलेखांकन अवधि में होता है, तो यह समय की हानि है; कोई भी परिचालन हानि घटना जो ₹1,00,000 की सीमा से अधिक है, उसे हानि डेटा सेट में शामिल किया जाएगा। इस मामले में, पहले की अधिक बिलिंग को वसूली नहीं माना जाएगा। उदाहरण 2 - फरवरी 2022 में एक ग्राहक से ₹1,20,000 का अतिरिक्त प्रसंस्करण शुल्क लिया गया और अप्रैल 2022 में वापस कर दिया गया, जिसके परिणामस्वरूप बैंक के वित्तविवरणों की गलत व्याख्या होगी और इसे वित्त वर्ष 2021-22 के हानि डेटा सेट में शामिल किया जाना चाहिए। 14 किसी सामान्य अंतर्निहित ट्रिगर या मूल कारण से होने वाले सभी परिचालन हानि को बैंक के परिचालन हानि घटना डेटासेट में एक परिचालन हानि घटना में समूहीकृत किया जाएगा। एक सामान्य अंतर्निहित ट्रिगर या मूल कारण वाले नुकसान के दो उदाहरण, जिन्हें एक ही हानि की घटना में समूहीकृत किया जाना चाहिए:

परिचालन हानि की घटना में समूहीकृत किए जाने वाले एकाधिक हानि के मानदंड निर्धारित करने के लिए बैंकों के पास एक स्पष्ट, अच्छी तरह से प्रलेखित नीति होनी चाहिए। इसके अलावा, यह सुनिश्चित करने के लिए प्रक्रियाएं अपनाई जाएंगी कि हानि घटना समूहीकरण नीति की व्यापक समझ हो, नीति को प्रभावी ढंग से लागू करने के लिए व्यवसायों में हानि घटना डेटा का उचित साझाकरण हो और नीति के साथ चल रहे अनुपालन का आकलन करने के लिए पर्याप्त नियंत्रण हों (स्वतंत्र समीक्षा सहित)। |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: