IST,

IST,

डॉ. रघुराम जी. राजन, गवर्नर द्वारा चौथा द्विमासिक मौद्रिक नीति वक्तव्य, 2014-15

30 सितंबर 2014 डॉ. रघुराम जी. राजन, गवर्नर द्वारा चौथा द्विमासिक मौद्रिक नीति वक्तव्य, 2014-15 भाग ए : मौद्रिक नीति मौद्रिक और चलनिधि उपाय वर्तमान और उभरती हुई समष्टि आर्थिक स्थिति के आकलन के आधार पर यह निर्णय लिया गया है कि :

इसके परिणामस्वरूप चलनिधि समायोजन सुविधा के अंतर्गत प्रत्यावर्तनीय रिपो दर 7.0 प्रतिशत तथा सीमांत स्थायी सुविधा दर (एमएसएफ) और बैंक दर 9.0 प्रतिशत पर अपरिवर्तनीय बनी रहेंगी। आकलन 2. अगस्त 2014 के तीसरे द्विमासिक मौद्रिक नीति वक्तव्य से वैश्विक कार्यकलाप में वर्ष 2014 की पहली तिमाही में कमी से धीरे-धीरे सुधार हो रहा है, ऐसा सुदृढ़ उपभोक्ता खर्च तथा संयुक्त राज्य अमरीका जैसी उन्नत अर्थव्यवस्थाओं में श्रम बाज़ार परिस्थितियों में धीरे-धीरे सुधार होने के कारण हुआ। तथापि, यूरो क्षेत्र जहां मुख्य अर्थव्यवस्थाओं में वृद्धि अवरूद्ध थी, वह अभी भी कमज़ोर बनी हुई है। प्रमुख उभरती हुई बाज़ार अर्थव्यवस्थाएं (ईएमई) उत्साहहीन घरेलू मांग और संरचनात्मक बाधाओं से विपरित परिस्थिति से संघर्ष कर रही हैं। उन्नत अर्थव्यवस्थाओं में मौद्रिक नीति के काफी उदार होने के साथ निवेशक जोखिम इच्छा में वृद्धि हुई है और इसका प्रसार विभिन्न आस्ति वर्गों में हुआ है। शायद अस्थिरता काफी कम होने से वित्तीय बाज़ारों ने नई उचाईंयां प्राप्त की हैं और उभरती हुई बाज़ार अर्थव्यवस्थाओं में पूंजीगत प्रवाहों में वृद्धि हुई हैं। वित्तीय बाज़ारों में अचानक सुधार होने संबंधी चिंताओं के अतिरिक्त यदि निवेशक यूएस मौद्रिक नीति रूझान के प्रत्यावर्तन के समय को गलत मान लेते हैं या भौगोलिक राजनीतिक तनाव बढ़ता है तो यूरो क्षेत्र में संभावित और मंदी जैसे वृद्धि के लिए कुछ नीचे की ओर जोखिम भी बने रह सकते हैं। 3. वर्ष 2014-15 की पहली तिमाही में प्रत्याशित वृद्धि की तुलना में अधिक मज़बूत वृद्धि के बाद घरेलू कार्यकलाप शुरू होते हुए प्रतीत होते हैं। दूसरी तिमाही में औद्योगिक उत्पादन में वृद्धि जुलाई में धीमी रही क्योंकि पूंजीगत वस्तुओं के उत्पादन के बाद उपभोक्ता वस्तुओं में कमी आई। रिज़र्व बैंक के औद्योगिक संभावना सर्वेक्षण द्वारा निर्यात आदेशों में विस्तार दर्शाने से निर्यात ने विनिर्माण उत्पादन में हुई गिरावट को सहारा दिया। दक्षिण-पश्चिमी मानसून से वर्षा जो अब लगभग 12 प्रतिशत कम है, से मुख्य रूप से असमान स्थानिक वितरण के कारण खरीफ की फसल पर प्रभाव पड़ेगा। इसके परिणामस्वरूप उत्तर-पश्चिम क्षेत्र के कुछ प्रमुख उत्पादन अंचलों में सुखे जैसी स्थिति उत्पन्न हो गई है और उत्तरी तथा पूर्वी क्षेत्रों में बाढ़ आई है। सेवा क्षेत्र में, घटक भिन्न-भिन्न गति से बढ़ रहे हैं और खरीद प्रबंधक सूचकांक भविष्य की उम्मीदों के बारे में अनिश्चितता की तरफ इशारा कर रहा है। हाल का सजग आशावाद जो सुधरी हुई कारोबारी भावनाओं की सहायता से अर्थव्यवस्था में बन रहा है, उसे निवेश में बढ़ोतरी के माध्यम से ठोस आधार पर रखने की आवश्यकता है। इस संदर्भ में अवरूद्ध परियोजना को पुन: शुरू करने से व्यथित बैंक ऋणों को कम करते हुए और वृद्धि में पुनर्जीवन का संचार करते हुए वस्तुसूची और कैपेक्स चक्रों में प्रोत्साहन मिलेगा। 4. उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापित खुदरा मुद्रास्फीति में जुलाई 2014 में सब्जियों की कीमतों के कारण वृद्धि हुई और खाद्य वस्तुओं को छोड़कर सभी प्रमुख समूहों में नरमी आई। खाद्य कीमतों पर बड़े और लगातार ऊपरि दबाव के परिणामस्वरूप अगस्त में हेडलाइन मुद्रास्फीति उसका योगदान लगभग 60 प्रतिशत तक बढ़ गया। कहीं कम कहीं अधिक वर्षा के पूर्ण प्रभाव से खाद्य मुद्रास्फीति के भावी मार्ग के लिए जोखिम बने हुए हैं, यद्यपि हाल की वृद्धि के बाद सब्जियों की कीमतों में हाल में कमी आई है। खाद्य और ईंधन को छोड़कर उपभोक्ता मूल्य सूचकांक में नई श्रृंखला में सबसे कम स्तर तक गिरावट आई जो मुख्य रूप से परिवहन तथा संचार और पारिवारिक अपेक्षाओं में तेज़ अवस्फीति के कारण हुआ। भविष्य की खाद्य कीमतों और प्रशासित कीमतों में संशोधनों को बनाए रखने के समय और आकार से मुद्रास्फीति के सुधरते दृष्टिकोण में कुछ अनिश्चितता आई है जबकि कम तेल कीमतें, तुलनात्मक रूप से स्थिर करेंसी और नकारात्मक उत्पादन अंतराल से नीचे की ओर दबाव जारी है। आधार प्रभावों से भी अगले कुछ महीनों में मुद्रास्फीति में कमी आएगी जो इस वर्ष के अंत तक रिवर्स होगी। रिज़र्व बैंक आधार प्रभावों के माध्यम से अवलोकन करेगा। 5. विलंबित सरकारी व्यय के कारण 15 जुलाई के बाद और अगस्त के शुरू में क्षणिक कड़ाई को छोड़कर वर्ष 2014-15 की दूसरी तिमाही में चलनिधि स्थिति व्यापक रूप से संतुलित रही है। तत्पश्चात इन व्ययों का प्रवाह शुरू होने से चलनिधि स्थितियों में नरमी आई। अगस्त और सितंबर में ऋण वृद्धि जमावृद्धि से कम होने से चलनिधि दबावों के संरचनागत स्रोतों में भी नरमी आई। चलनिधि समायोजन सुविधा, सावधि रिपो और सीमांत स्थायी सुविधा के माध्यम से दैनिक निवल चलनिधि डालने से रिज़र्व बैंक द्वारा चलनिधि के औसत उपाय जुलाई में रु. 870 बिलियन से घटकर अगस्त के दौरान रु. 795 बिलियन और सितंबर में अब तक (28 सितंबर तक) रु. 450 बिलियन हो गए हैं। रिज़र्व बैंक ने 5 सितंबर 2014 से अपने चलनिधि प्रबंध ढांचे में संशोधन किया है और चलनिधि प्रबंध परिचालनों में लचीलापन, पारदर्शिता और पूर्वानुमेयता सुनिश्चित करने के लिए 14-दिवसीय सावधी रिपो नीलामी तथा दैनिक ओवनाइट परिवर्तनीय दर रिपो परिचालन शुरू किए हैं। 6. सितंबर 2014 में गैर-खाद्य ऋण वृद्धि में कमी आई जो चलनिधि स्थितियों के सुविधाजनक और जमा वृद्धि के सामान्य होने के बावजूद जून 2001 से सबसे कम स्तर पर रही। आंशिक रूप से यह तेज़ कमी उच्च आधार-पिछले वर्ष जुलाई-सितंबर में विदेशी मुद्रा बाज़ार दबावों पर नियंत्रण पाने के लिए मौद्रिक कड़ाई ने निधियों के वैकल्पिक स्रोतों पर ब्याज दर बढ़ाई और बैंकिंग प्रणाली से ऋण के लिए मांग में वृद्धि हुई। इन आधार प्रभावों के समायोजन के लिए गैर-खाद्य ऋण वृद्धि सितंबर 2014 में लगभग 11 प्रतिशत रही। कंपनियों ने भी वाणिज्यिक पेपर जैसे वैकल्पिक स्रोतों के माध्यम से निधियन बढ़ाने का विकल्प चुना है, ये स्रोत पिछले वर्ष की तुलना में काफी अधिक हैं। प्रत्यक्ष विदेशी निवेश और बाह्य वाणिज्यिक उधार जैसे अन्य गैर-बैंक स्रोतों से भी वित्त में वृद्धि हुई है। इसके साथ ही कुछ बैंकों ने अपने तनावग्रस्त ऋण को आस्ति पुनर्निर्माण कंपनियों को बेच दिए हैं और इस प्रकार यह ऋण बैंक क्रेडिट के रूप में दिखाई नहीं देंगे। सरकारी विभागों और सार्वजनिक उद्यमों से भुगतान प्राप्त करने वाली संस्थाओं द्वारा ऋण की चुकौती के कारण और तेल विपणन कंपनियों का उधार कम होने से निवल बैंक ऋण भी कम रहा है। अंतत: ऋण वृद्धि में कमी सार्वजनिक क्षेत्र के बैंकों में अधिक हुई है लेकिन इसमें से आवश्यक बैंक तुलनपत्र पुनर्संरचना, तनावग्रस्त ऋण की चुकौती और वृद्धित जोखिम के कारण होने वाली वृद्धि का अभी पता लगाना है। आगे, जैसे ही निवेश चक्र गति पकड़ेगा और कुल मांग में वृद्धि होगी, बैंकों को निधियन आवश्यकताओं को पूरा करने के लिए तैयार रहने की आवश्यकता होगी क्योंकि ऋण चक्र में भी बढ़ोतरी होगी। समान रूप से विदेशी वित्त की आसान उपलब्धता के कारण निगम तुलनात्मक विदेशी मुद्रा दर स्थिरता द्वारा मंदी और विदेशी मुद्रा देयताओं के बचाव की उपेक्षा के प्रति चौकस होंगे। 7. प्राप्त होने वाले आंकड़े दर्शाते हैं कि चालू खाता घाटा जिसे वर्ष 2014-15 की पहली तिमाही के लिए जीडीपी के 1.7 प्रतिशत पर रखा गया था, वह दूसरी तिमाही में नियंत्रित रह सकता है। जुलाई और अगस्त में निर्यात वृद्धि में मंदी और गैर-तेल गैर-स्वर्ण आयात वृद्धि के मार्च 2013 से उच्चतम स्तर पर सुदृढ़ होने के बावजूद अप्रैल-अगस्त 2014 के बाद व्यापार घाटा पिछले वर्ष की तुलना में संकुचित हुआ। व्यापार संतुलन में सुधार का लाभ स्वर्ण आयात के मूल्य में कमी से मिला। चूंकि बाह्य निधियन आवश्यकता उदार बनी हुई है, सभी पूंजीगत प्रवाह जीवंत बने हुए हैं। परिणामस्वरूप अंतराष्ट्रीय प्रारक्षित निधियों में अभी वृद्धि हुई है, यद्यपि यूएस डॉलर में मूल्यवर्गांकित प्रारक्षित निधियां यूएस डॉलर की मज़बूती के कारण हाल के सप्ताहों में कुछ नरम हुई हैं। नीति रुझान और औचित्य 8. जून से हेडलाइन मुद्रास्फीति उन स्तरों पर पहुंच गई है जो अवस्फीति के वांछित फिसलन पथ - जनवरी 2015 तक 8 प्रतिशत के अनुरूप है। सबसे प्रशंसनीय विशेषता खाद्य और ईंधन को छोड़कर मुद्रास्फीति में स्थिर गिरावट रही है जो जनवरी 2014 से संचयी रूप से 111 आधार बिंदुओं तक कमी दर्शाती है। अंतर्राष्ट्रीय कच्चे तेल की कीमतों में कमी होने तथा विदेशी मुद्रा बाज़ार में तुलनात्मक स्थिरता आने से मुद्रास्फीति के कुछ वृद्धिशील जोखिमों में कमी आ रही है। फिर भी मानसून के पूर्ण प्रभाव प्रकट होने और भौगोलिक राजनीतिक गतिविधियों के तेज़ी से कार्यान्वित होने से खाद्य कीमत आघातों से जोखिम बने हुए हैं। 9. इसलिए हाल की अवधि के उद्देश्य के लिए मुद्रास्फीति के आधार पथ के आसपास जोखिम व्यापक रूप से संतुलित बने हुए हैं हालांकि नीचे की ओर कुछ झुकाव बना हुआ है (चार्ट 1)। तथापि उद्देश्य में चूक आधार प्रभावों के कारण अस्थायी हो सकती है। मध्यावधि उद्देश्य (जनवरी 2016 तक 6 प्रतिशत) की तरफ जाते हुए जोखिम संतुलन अभी भी ऊपर की ओर बना हुआ है, हालांकि यह पिछली नीतिगत वक्तव्य की तुलना में कम है। यदि जोखिम बने रहते हैं तो दबावों को नियंत्रित करने के लिए नीतिगत तत्परता की जरूरत होगी। इसलिए भावी नीतिगत रूझान प्राप्त होने वाले आंकड़ों की प्रासंगिकता के रहते हुए मध्यावधि उद्देश्य (जनवरी 2016 तक 6 प्रतिशत) से संबंधित रिज़र्व बैंक के मुद्रास्फीति अनुमान द्वारा प्रभावित होगा। 10. अर्थव्यवस्था के सभी क्षेत्रों के कार्यकलापों में गति अभी स्थिर होनी है। कृषि हाल के आघातों के प्रभावों से बाहर निकलेगी और वर्ष 2014-15 की चौथी तिमाही में गति पकड़ेगी। औद्योगिक कार्यकलाप संधारित गति प्राप्त करने से पहले कारोबारी वातावरण में सुधार होने तथा उपभोग और निवेश मांग के दोबारा शुरू होने की प्रतीक्षा करेंगे। निर्माण कार्यकलाप में मानसून के बाद सुधार होने तथा कारोबार और वित्तीय सेवा की गति में संभावित मज़बूती से सेवा क्षेत्र में विस्तार के हाल के संकेत आएंगे। इस वर्ष की दूसरी छमाही में अर्थव्यवस्था के वृद्धि पथ में बड़े परिवर्तन के लिए नई और मौजूदा अवरूद्ध परियोजनाओं की निवेश गतिविधि में पुनरूत्थान प्रमुख है जिसे राजकोषीय समेकन, मज़बूत निर्यात निष्पादन और संधारित अवस्फीति से सहायता मिलेगी। इन परिस्थितियों के व्यापक रूप से अपरिवर्तित रहने की संभावना से वर्ष 2014-15 के लिए वृद्धि का अनुमान केंद्रीय अनुमान के आसपास 5 से 6 प्रतिशत के दायरे के अंदर 5.5 प्रतिशत लगाया गया है। तिमाही वृद्धि पथ चौथी तिमाही में सुधार होने से पहले दूसरी और तीसरी तिमाही में थोड़ा धीमा हो सकता है।  11. चलनिधि स्थिति के नरम होने से निर्यात ऋण पुनर्वित्त (ईसीआर) के लिए किए जाने वाले उपाय में पुनर्वित्त के लिए पात्र बकाया निर्यात क्रेडिट में लगभग 10 प्रतिशत तक कमी आई है। तदनुसार क्षेत्र विशेष पुनर्वित्त से दूर हटने के लिए डॉ उर्जित आर. पटेल समिति की सिफ़ारिशों के अनुसार ईसीआर तक पहुंच में पात्र निर्यात ऋण के 15 प्रतिशत तक कमी लाई जा रही है और इस प्रकार बैंकों को कौशल के लिए अवसर देना जारी है। यह 10 अक्टूबर 2014 से प्रभावी होगी। 12. पांचवा द्विभाषिक मौद्रिक नीति वक्तव्य मंगलवार, 2 दिसंबर 2014 को आयोजित किया जाएगा। भाग बी : विकासात्मक और विनियामक नीतियां 13. वक्तव्य का यह भाग रिज़र्व बैंक द्वारा हाल के नीति वक्तव्यों में घोषित विविध विकासात्मक और विनियामक नीतिगत उपायों की प्रगति की समीक्षा करता है और नए उपाय निर्धारित करता है। 14. अक्टूबर 2013 में वर्ष 2013-14 की मौद्रिक नीति की दूसरी तिमाही समीक्षा में घोषित पांच स्तंभीय दृष्टिकोण वाली संगठनात्मक रूपरेखा में विकासात्मक और विनियामक उपायों को कार्यान्वित किया जा रहा है। यह दृष्टिकोण मौद्रिक नीति रूपरेखा के सुदृढ़ीकरण, बैंकिंग रूपरेखा के मजबूतीकरण, वित्तीय बाज़ारों के विस्तार और सघनीकरण, वित्त की पहुंच में विस्तार और कंपनी और वित्तीय आस्तियों को जोर देकर निपटाने और उन्हें पुन: क्रियाशील बनाने पर जोर दिया गया है । I मौद्रिक नीति रूपरेखा 15. इस वक्तव्य के भाग ए में और संलग्न मौद्रिक नीति रिपोर्ट में मौद्रिक नीति रूपरेखा में सुधार के लिए प्रयासों को प्रस्तुत किया गया है। मौद्रिक नीति रूपरेखा की समीक्षा एवं मजबूती के लिए विशेषज्ञों की समिति (अध्यक्ष: डॉ ऊर्जित आर. पटेल) की सिफ़ारिशों के कार्यान्वयन की प्रक्रिया के अनुसरण में रिज़र्व बैंक की मौद्रिक नीति रिपोर्ट के प्रथम संस्करण को इस वक्तव्य के साथ वेबसाइट पर डाला जा रहा है। चलनिधि प्रबंध रूपरेखा को लचीली, पारदर्शी और पूर्वानुमेय बनाने के लिए इसमें सुधार करने के लिए भी प्रयास किए गए हैं। II. बैंकिंग और वित्तीय संरचना 16 . वित्तीय संरचना को मजबूत बनाने के लिए दृष्टिकोण बहुआयामी रहा है जिसमें निम्नलिखित बातें शामिल हैं :

17. बैंकिंग क्षेत्र के विस्तार के लिए, भेदभाव या प्रतिबंधित बैंकों के रूप में छोटे बैंकों एवं भुगतान बैंकों के संबंध में मसौदा दिशानिर्देशों को 17 जुलाई, 2014 को रिजर्व बैंक की वेबसाइट पर प्रदर्शित किया गया। प्राप्त प्रतिक्रिया के आधार पर: • इन बैंकों को लाइसेंस दिये जाने के संबंध में अंतिम दिशानिर्देश नवंबर 2014 के अंत तक जारी किए जाएंगे. 18. गैर बैंकिंग वित्तीय कंपनियों के संबंध में (एनबीएफसी): • एनबीएफसी के लिए नियामक ढांचे में परिवर्तन अक्टूबर 2014 के अंत से लागू किए जाएँगे जिनमें कोर कैपिटल, परिसंपत्ति वर्गीकरण और मानदंडों के प्रावधानीकरण, जमा स्वीकृति के संबंध में विनियमन, कॉर्पोरेट अभिशासन और उपभोक्ता संरक्षण के उपाय शामिल हैं। इन परिवर्तनों के लागू होने के साथ, रिजर्व बैंक नए एनबीएफसी का पंजीकरण फिर से शुरू करेगा। 19. चलनिधि कवरेज अनुपात (एलसीआर) के संबंध में जून 2014 में जारी किए गए दिशानिर्देशों, जिनके अंतर्गत बैंकों को भारतीय रिजर्व बैंक की अपनी सीमांत स्थायी सुविधा के तहत एलसीआर के अंतर्गत स्तर 1 उच्च गुणवत्ता वाली चलनिधि परिसंपत्ति (एचक्यूएलए) के रूप में अनुमत्य सरकारी प्रतिभूति की संगणना करने की अनुमति दी गई थी, उसके अंतर्गत बैंकों को निम्नलिखित की अनुमति दी जाएगी :

विस्तृत दिशानिर्देश मध्य नवंबर 2014 तक जारी किए जाएंगे। 20. विनियामक और पर्यवेक्षी पहल आगे ले जाने के लिए,

21. बैंक के महत्वपूर्ण वित्तीय मापदंडों को ट्रैक करने के लिए एक पूर्व चेतावनी प्रणाली (ईडब्ल्यूएस) स्थापित की जा रही है। पूर्व निर्धारित बेंचमार्क से किसी भी विपथन के परिणामस्वरूप बढ़ी हुई ऑफ साइट निगरानी के रूप में और भी अधिक बारीकी से निगरानी, केंद्रित चर्चाएँ, ऑन-साइट परीक्षण और यदि आवश्यक हो तो दंडात्मक कार्रवाई की जाएगी। 22. धोखाधड़ियों का जल्द पता लगाने के लिए एक तंत्र के साथ ही साथ एक केंद्रीय धोखाधड़ी रजिस्ट्री का सृजन किए जाने का प्रस्ताव है जिसके अंतर्गत केंद्रीकृत रूप में रखे गए खोजे जा सकने वाले केंद्रीकृत डेटाबेस का उपयोग बैंकों द्वारा किया जाएगा। 23. "गैर सहकारी के रूप" में ऋण लेने वालों को घोषित करने के लिए दिशानिर्देश अक्टूबर 2014 के अंत तक प्रस्तुत कर दिये जाएँगे। III. वित्तीय बाजार 24. वित्तीय बाजारों को विस्तृत और मजबूत बनाने के रिजर्व बैंक के निरंतर प्रयास के रूप में यह निर्णय लिया गया है कि, • अनुसूचित शहरी सहकारी बैंकों को चलनिधि समायोजन सुविधा (एलएएफ़ ) तक पहुँच को अनुमति प्रदान करना ताकि, उन्हें चलनिधि प्रबंधन का एक अतिरिक्त आयाम प्रदान किया जा सके, बशर्ते वे भारतीय रिज़र्व बैंक, मुंबई में चालू खाता और एसजीएल खाता रखने, न्यूनतम बिड साइज़ प्रिस्क्रिप्शन इत्यादि सहित एलएएफ़ में भाग लेने के लिए विहित पात्र मानदंडों का पूरी तरह से अनुसरण करते हैं। मध्य अक्टूबर 2014 से विस्तृत दिशा निर्देश अलग से जारी किए जाएंगे। 25. सरकारी प्रतिभूति बाजार को विकसित करने और चलनिधि को बढ़ाने के लिए, यह निर्णय लिया गया है कि:

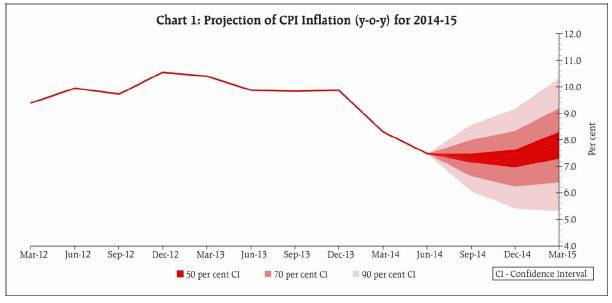

ए. तरल प्रतिभूतियों की कम बिक्री पर सीमा को बकाया स्टॉक से बढ़ाकर 0.75 प्रतिशत अथवा 600 करोड़, जो भी कम हो (बकाया स्टॉक का 0.50 प्रतिशत) किया जाएगा; तरल प्रतिभूतियों की कम बिक्री की सीमा को प्रतिभूतियों के बकाया स्टॉक के 0.25 पर बरकरार रखा गया है; और बी. बैंकों और प्राथमिक व्यापारियों (पीडी) को उचित लेखापरीक्षा/आंतरिक नियंत्रण के अधीन ओवर दि काउंटर बाज़ार में सरकारी प्रतिभूतियों में लघु स्थिति (कुल लघु बिक्री सीमा के अंदर) बनाए रखने की अनुमति दी जाए। विस्तृत दिशा निर्देश अलग से जारी किए जा रहे हैं। 26. अप्रैल 2014 में, रिजर्व बैंक ने यह घोषणा की कि यह आवधिक रिपो/मुद्रा बाज़ार को विकसित करने के उद्देश्य से रिपो की गई सरकारी प्रतिभूतियों की सीमित रि-रिपो/रि-हाइपोथीकेशन को अनुमति प्रदान करने की संभावना पर विचार करेगा। पिछले दशक में रिपो मार्केट की वृद्धि के मद्देनजर एवं मजबूत व्यापार की उपलब्धता के मद्देनजर, केंद्रीय काउंटर पार्टी (सीसीपी) गारंटी के साथ समाशोधन और निपटान संबंधी मूलभूत ढाँचे के संबंध में यह निर्णय लिया गया है कि: • सरकारी प्रतिभूतियों के रि-रिपो को अनुमति प्रदान की जा सके, बशर्ते आईटी मूलभूत ढांचे का उचित नियंत्रण उपाय और विकास किया गया हो। जनवरी 2015 के अंत तक सभी हितधारकों के साथ परामर्श से विस्तृत दिशा निर्देश जारी किए जाएँगे। 27. विदेशी पोर्टफोलियो निवेशकों और लंबी अवधि के विदेशी निवेशकों के समक्ष पेश आ रहे परिचलनात्मक मुद्दों का समाधान करने के लिए यह निर्णय लिया गया है कि: • इस प्रकार के निवेशकों के लिए व्यापार की तारीख पर विस्तारित रिपोर्टिंग समयावधि और सरकारी प्रतिभूतियों में द्वितीयक बाजार ओटीसी ट्रेड टी +2 निपटान उपलब्ध कराना। इस संबंध में विस्तृत दिशा निर्देश नवंबर 2014 के अंत तक जारी किए जाएँगे। 28. बाजार सहभागियों द्वारा विदेशी मुद्रा जोखिम की हेजिंग के लिए परिचलनात्मक स्थितियों में राहत देने के उद्देश्य से यह निर्णय लिया गया है: • पिछले निष्पादन रूट के अंतर्गत आयातकों के लिए पात्रता सीमा को बढ़ाकर मौजूदा 50 प्रतिशत से बढ़ाकर 100 प्रतिशत कर दिया जाए अर्थात, आयातक पिछले तीन वर्षों के आयात टर्नओवर के औसत अथवा पिछले वर्ष के आयात टर्नओवर, जो भी ज्यादा हो, का 100 प्रतिशत हेज कर सकते हैं बशर्ते कि इस रूट के तहत अन्य लागू शर्तों का अनुपालन किया गया हो। IV. वित्त तक पहुंच 29 . छोटे, गरीब, असंगठित और समाज के उपेक्षित वर्गों के लिए वित्त की पहुँच सुनिश्चित करना रिजर्व बैंक की विकासात्मक नीतियों का एक केंद्रीय सिद्धांत रहा है। 30. राज्य स्तरीय समन्वय समितियों (एसएलसीसी) को जनता की बचत को औपचारिक चैनलों में समाहित करने और अनधिकृत और बेईमान संस्थाओं द्वारा सार्वजनिक जमा राशियों की सुरक्षा के लिए वित्तीय समावेशन पर केंद्रित होने के लिए सशक्त बनाया जा रहा है। वित्तीय स्थिरता और विकास परिषद (एफ़एसडीसी) की सिफारिश के अनुसरण में: • एसएलसीसी जिसकी अध्यक्षता अभी राज्य के मुख्य सचिव/यूटी प्रशासक करते हैं, प्रत्येक छमाही में मिलने के बजाए प्रत्येक तिमाही में मिलेंगे। 31. बैंक खाता खोलने और आवधिक अद्यतनीकरण में सामान्य आदमी के समक्ष पेश आने वाली समस्याओं के मद्देनजर 'अपने ग्राहक को जानिए' (केवाईसी) पर दिशानिर्देशों को तुरंत प्रभाव से और भी अधिक सरल कर दिया जाएगा ताकि बैंक:

32. बैंकों के लिए लंबे समय से ‘कम जोखिम’ ग्राहकों सहित सभी ग्राहकों के लिए केवाईसी पूरा करने की आवश्यकता है। बैंकों को ग्राहक के लिए प्रयास को कम करते हुए प्रलेखन पूरा करना चाहिए जिसकी सख्ती से आवश्यकता है। ऐसी स्थिति में जब ग्राहक एक उचित समय अवधि के अंदर अनुपालन करने में असमर्थ हो तो केवाईसी का अनुपालन नहीं करने वाले ग्राहकों के लिए आंशिक फ्रिजिंग शुरू की जाए अर्थात ऐसे खातों में जमा की अनुमति दी जाएगी जबकि आहरण की अनुमति नहीं होगी और इसके साथ खाताधारकों को विकल्प दिया जाएगा कि वह खाते को बंद कर दे और खाते में रखे धन को वापस प्राप्त करें। 33. इलेक्ट्रॉनिक भुगतान और कम नकदी समाज वाले अपने विज़न के अनुरूप रिज़र्व बैंक (ए) मोबाइल बैंकिंग सेवा के विस्तार में शामिल परिचालनात्मक प्रक्रियाओं और कार्यवाहियों में मानकीकरण और (बी) विभिन्न प्रकार के बिलों और देय राशियों के किसी भी समय और किसी भी जगह भुगतान की सुविधा देने वाले पैन-इंडिया बिल भुगतान प्रणाली (जीआईआरओ परामर्शदात्री समूह (जीएजी) द्वारा संस्तुत) के कार्यान्वयन की व्यवहार्यता की जांच कर रहा है। इसी तरह सूक्ष्म, लघु और मध्यम उद्यमों के बीजकों/बिलों को अपलोड करने, स्वीकार करने, उन पर कटौती देने और निपटान के लिए एक प्रणाली स्थापित करने और उसका परिचालन करने की भी परिकल्पना की जांच की जा रही है जिससे कि ऐसी संस्थाओं के लिए तेज़ी से निधियन की सुविधा दी जा सके। इस संबंध में यह निर्णय लिया गया है कि: • भारत बिल भुगतान प्रणाली (बीबीपीएस), प्राप्य राशि कटौती प्रणाली (टीआरइडीएस) तथा मोबाइल बैंकिंग सेवा में प्रक्रियाओं के मानकीकरण हेतु नीतिगत दिशानिर्देश नवंबर 2014 के अंत तक जारी किए जाएं। 34. ग्राहक संरक्षण वित्त की पहुंच के विस्तार हेतु किए जाने वाले प्रयास का एक अभिन्न तत्व है। तदनुसार ग्राहक संरक्षण विनियमावली के अंतर्गत ग्राहक अधिकारों प्रारूप चार्टर को आम जनता की टिप्पणियों के लिए अगस्त में भारतीय रिज़र्व बैंक की वेबसाइट पर डाला गया था। ग्राहक अधिकार चार्टर के परिचालन के लिए: • शीघ्र ही रिज़र्व बैंक में उचित विनियामक विभागों द्वारा बैंकों को आवश्यक अनुदेश जारी किए जाएंगे। 35. जमाकर्ता शिक्षा और जागरूकता निधि (डीईए-फंड) के अंतर्गत पंजीयन के लिए पात्र संस्थाओं से आवेदन आमंत्रित करने हेतु मानदंड अक्टूबर 2014 के अंत तक रिज़र्व बैंक की वेबसाइट पर जारी किए जाएंगे। 36. आगे, रिज़र्व बैंक की विकासात्मक और विनियामक नीतियां पांच-स्तंभीय दृष्टिकोण के अंदर विकसित होती रहेंगी जिससे कि एक प्रतिस्पर्धी, जीवंत और अच्छी वित्तीय प्रणाली का निर्माण किया जा सके जो विकसित होती अर्थव्यवस्था की वित्तीयन आवश्यकताओं की मध्यस्थता करती है। उचित प्रौद्योगिकी के उपयोग के लिए प्रयास किए जाएंगे और यह सुनिश्चित किया जाएगा कि सभी के लिए वित्तीय सेवाएं उपलब्ध हों क्योंकि ग्राहक जागरूकता और संरक्षण पर ज़ोर दिया जा रहा है। रिज़र्व बैंक राष्ट्र विशिष्ट आवश्यकताओं के लिए बेहतर अंतर्राष्ट्रीय पद्धतियां अपना कर बैंकिंग क्षेत्र के सुधारों को आगे बढ़ाना जारी रखेगा। अजीत प्रसाद प्रेस प्रकाशनी : 2014-2015/672 |

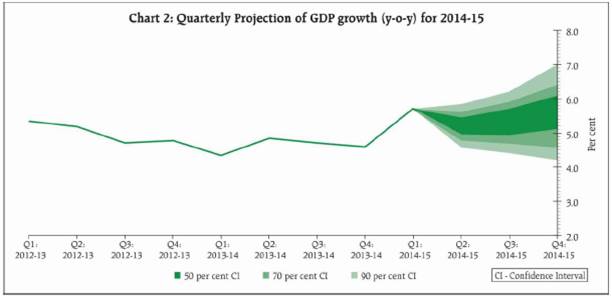

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: