IST,

IST,

मौद्रिक नीति वक्तव्य, 2025-26 मौद्रिक नीति समिति का संकल्प 4 से 6 अगस्त 2025

|

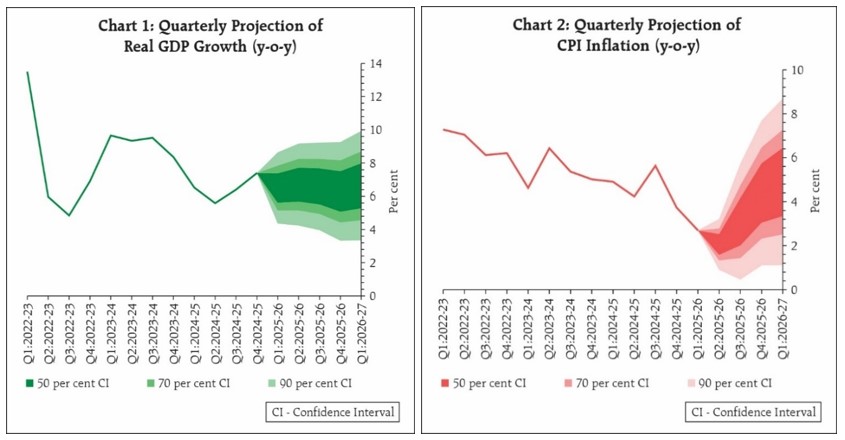

मौद्रिक नीति निर्णय मौद्रिक नीति समिति (एमपीसी) की 56वीं बैठक 4 से 6 अगस्त 2025 तक श्री संजय मल्होत्रा, गवर्नर, भारतीय रिज़र्व बैंक की अध्यक्षता में आयोजित की गई। एमपीसी के सदस्य डॉ. नागेश कुमार, श्री सौगत भट्टाचार्य, प्रो. राम सिंह, डॉ. पूनम गुप्ता और डॉ. राजीव रंजन बैठक में शामिल हुए। 2. वर्तमान और उभरती समष्टि-आर्थिक स्थिति के आकलन के पश्चात, एमपीसी ने मौद्रिक नीति रेपो दर को 5.50 प्रतिशत पर बनाए रखने का निर्णय लिया। इसके परिणामस्वरूप, चलनिधि समायोजन सुविधा (एलएएफ) के अंतर्गत स्थायी जमा सुविधा (एसडीएफ) दर 5.25 प्रतिशत पर यथावत् बनी रहेगी तथा सीमांत स्थायी सुविधा (एमएसएफ) दर और बैंक दर 5.75 प्रतिशत पर बनी रहेगी। यह निर्णय संवृद्धि को समर्थन प्रदान करते हुए उपभोक्ता मूल्य सूचकांक (सीपीआई) मुद्रास्फीति के लिए +/- 2 प्रतिशत के दायरे में 4 प्रतिशत के मध्यम अवधि लक्ष्य को प्राप्त करने के उद्देश्य के अनुरूप है। संवृद्धि और मुद्रास्फीति संभावना 3. वैश्विक परिवेश चुनौतीपूर्ण बना हुआ है। यद्यपि, वित्तीय बाज़ार में अस्थिरता और भू-राजनीतिक अनिश्चितताएँ हाल के महीनों में अपने चरम से कुछ कम हुई हैं, लेकिन फिर भी व्यापार वार्ता संबंधी चुनौतियाँ बनी हुई हैं। हालाँकि, अंतर्राष्ट्रीय मुद्रा कोष द्वारा वैश्विक संवृद्धि में ऊर्ध्वगामी संशोधन किया गया है, लेकिन अभी भी यह मंद है। अवस्फीति की गति धीमी हो रही है, फिर भी कुछ उन्नत अर्थव्यवस्थाओं में मुद्रास्फीति में वृद्धि देखी जा रही है। 4. घरेलू संवृद्धि आघात-सह बना हुआ है और मोटे तौर पर हमारे आकलन के अनुरूप ही विकसित हो रहा है। ग्रामीण माँग से समर्थित निजी उपभोग और सरकारी पूंजीगत व्यय में तेज़ी से समर्थित स्थिर निवेश, आर्थिक गतिविधियों को बढ़ावा दे रहे हैं। आपूर्ति पक्ष पर, स्थिर दक्षिण-पश्चिम मानसून खरीफ की बुवाई को बढ़ावा दे रहा है, जलाशयों के स्तर को फिर से भर रहा है और कृषि गतिविधियों को बढ़ावा दे रहा है। इसके अलावा, सेवा क्षेत्र और निर्माण गतिविधियाँ मज़बूत बनी हुई हैं। हालाँकि, औद्योगिक क्षेत्र में संवृद्धि धीमी और सभी क्षेत्रों में असमान रही, जिसकी वजह बिजली और खनन क्षेत्र रहे। 5. जहाँ तक संवृद्धि की संभावना का प्रश्न है, सामान्य से बेहतर दक्षिण-पश्चिम मानसून, न्यून मुद्रास्फीति, बढ़ता क्षमता उपयोग और अनुकूल वित्तीय परिस्थितियाँ घरेलू आर्थिक गतिविधियों को बढ़ावा दे रही हैं। मज़बूत सरकारी पूंजीगत व्यय सहित सहायक मौद्रिक, विनियामक और राजकोषीय नीतियों से भी माँग में वृद्धि होनी चाहिए। आने वाले महीनों में निर्माण और व्यापार में निरंतर वृद्धि के कारण सेवा क्षेत्र में भी तेजी बनी रहने की उम्मीद है। हालाँकि, चल रही टैरिफ संबंधी घोषणाओं और व्यापार वार्ताओं के बीच, बाह्य माँग की संभावनाएँ अनिश्चित बनी हुई हैं। लंबे समय से चले आ रहे भू-राजनीतिक तनाव, वैश्विक अनिश्चितताओं और वैश्विक वित्तीय बाजारों में अस्थिरता से उत्पन्न प्रतिकूल परिस्थितियाँ संवृद्धि की संभावना के लिए जोखिम उत्पन्न करती हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए वास्तविक सकल घरेलू उत्पाद वृद्धि का अनुमान 6.5 प्रतिशत पर बरकरार रखा गया है, जोकि पहली तिमाही में 6.5 प्रतिशत, दूसरी तिमाही में 6.7 प्रतिशत, तीसरी तिमाही में 6.6 प्रतिशत और चौथी तिमाही में 6.3 प्रतिशत रहने का अनुमान है। 2026-27 की पहली तिमाही के लिए वास्तविक सकल घरेलू उत्पाद वृद्धि 6.6 प्रतिशत रहने का अनुमान है (चार्ट 1 )। जोखिम समान रूप से संतुलित हैं। 6. सीपीआई हेडलाइन मुद्रास्फीति लगातार आठवें महीने घटकर जून 2025 में 77 महीनों के निचले स्तर 2.1 प्रतिशत (वर्ष-दर-वर्ष) पर आ गई। यह मुख्य रूप से कृषि गतिविधियों में सुधार और विभिन्न आपूर्ति-पक्ष उपायों के कारण खाद्य मुद्रास्फीति में तीव्र गिरावट के कारण हुई। फरवरी 2019 के बाद से खाद्य मुद्रास्फीति पहली बार जून में (-) 0.2 प्रतिशत पर नकारात्मक रही। उच्च-आवृत्ति मूल्य संकेतक इस वर्ष जुलाई तक भी खाद्य कीमतों में गिरावट की गति जारी रहने का संकेत देते हैं। मूल मुद्रास्फीति, जो फरवरी-मई के दौरान 4.1-4.2 प्रतिशत के सीमित दायरे में रही, जून में बढ़कर 4.4 प्रतिशत हो गई, जिसका एक कारण स्वर्ण की कीमतों में लगातार वृद्धि भी है। 7. 2025-26 के लिए मुद्रास्फीति की संभावना जून में अपेक्षा से अधिक सौम्य हो गया है। दक्षिण-पश्चिम मानसून की स्थिर प्रगति, खरीफ की बेहतर बुवाई, पर्याप्त जलाशय स्तर और खाद्यान्नों के पर्याप्त बफर स्टॉक के साथ बड़े अनुकूल आधार प्रभावों ने इस नरमी में योगदान दिया है। हालाँकि, प्रतिकूल आधार प्रभावों और नीतिगत कार्रवाइयों से उत्पन्न मांग पक्ष के कारकों के प्रभाव में आने के कारण, सीपीआई मुद्रास्फीति का 2025-26 की चौथी तिमाही और उसके बाद 4 प्रतिशत से ऊपर जाने की संभावना है। इनपुट कीमतों पर किसी भी बड़े नकारात्मक आघातों को छोड़कर, मूल मुद्रास्फीति का वर्ष के दौरान 4 प्रतिशत से थोड़ा ऊपर रहने की संभावना है। मौसम संबंधी आघात, मुद्रास्फीति की संभावना के लिए जोखिम उत्पन्न करते हैं। इन सभी कारकों को ध्यान में रखते हुए, 2025-26 के लिए सीपीआई मुद्रास्फीति अब 3.1 प्रतिशत अनुमानित है, जोकि दूसरी तिमाही में 2.1 प्रतिशत, तीसरी तिमाही में 3.1 प्रतिशत और चौथी तिमाही में 4.4 प्रतिशत रहने की संभावना है। 2026-27 की पहली तिमाही के लिए सीपीआई मुद्रास्फीति 4.9 प्रतिशत अनुमानित है (चार्ट 2 )। जोखिम समान रूप से संतुलित हैं। मौद्रिक नीति संबंधी निर्णयों का औचित्य 8. एमपीसी ने कहा कि निकट भविष्य में मुद्रास्फीति की संभावना पहले के अनुमान से कहीं अधिक सौम्य हो गई है, और इस वर्ष औसत सीपीआई मुद्रास्फीति लक्ष्य से काफी नीचे रहने की आशा है। यह मुख्य रूप से कम खाद्य मुद्रास्फीति के कारण है, जो जून में अपस्फीतिकारी क्षेत्र में प्रवेश कर गई थी। हालाँकि, 2025-26 की चौथी तिमाही से सीपीआई मुद्रास्फीति का 4 प्रतिशत के लक्ष्य से ऊपर जाने की संभावना है। इसके अलावा, मूल मुद्रास्फीति दिसंबर-जनवरी 2024-25 के दौरान दर्ज किए गए 3.6 प्रतिशत के हालिया निम्नतम स्तर से लगातार बढ़ रही है और इस वर्ष पहली तिमाही में औसतन 4.3 प्रतिशत रही। कीमती धातुओं को छोड़कर मूल मुद्रास्फीति में भी वृद्धि देखी गई है और यह पहली तिमाही में औसतन 3.4 प्रतिशत रही। 9. आगामी त्यौहारी सीजन में कुछ तेजी आने की आशा के साथ संवृद्धि दर अच्छी बनी हुई है और यह 2025-26 के लिए 6.5 प्रतिशत के हमारे आकलन के अनुरूप विकसित हो रही है। 10. इस प्रकार, हेडलाइन मुद्रास्फीति पहले के अनुमान से काफी कम है, जिसका मुख्य कारण खाद्य पदार्थों, विशेषकर सब्जियों की कीमतों में अस्थिरता है। दूसरी ओर, मूल मुद्रास्फीति, अनुमान के अनुसार, 4 प्रतिशत के आसपास स्थिर बनी हुई है। इस वित्तीय वर्ष की अंतिम तिमाही से मुद्रास्फीति में वृद्धि का अनुमान है। हालाँकि पहले के अनुमानों के अनुरूप संवृद्धि दर मजबूत है और लेकिन यह हमारी आकांक्षाओं से कम है। प्रशुल्क (टैरिफ़) संबंधी अनिश्चितताएँ अभी भी उभर रही हैं। मौद्रिक नीति का संचरण अभी भी जारी है। फरवरी 2025 से दरों में होने वाली 100 बीपीएस की कटौती का अर्थव्यवस्था पर प्रभाव अभी भी स्पष्ट नहीं है। 11. अतः, कुल मिलाकर, वर्तमान समष्टि आर्थिक स्थितियां, संभावना और अनिश्चितताएं 5.5 प्रतिशत की नीतिगत रेपो दर को जारी रखने तथा अग्रिम दर कटौती का ऋण बाजारों और व्यापक अर्थव्यवस्था में आगे संचरण हेतु प्रतीक्षा की मांग करती हैं। तदनुसार, एमपीसी ने सर्वसम्मति से रेपो दर को यथावत् रखने के लिए वोट किया। एमपीसी ने उचित मौद्रिक नीति मार्ग निर्धारित करने के लिए प्राप्त आंकड़ों और उभरती घरेलू संवृद्धि-मुद्रास्फीति गतिकी पर कड़ी निगरानी रखने का संकल्प लिया। तदनुसार, सभी सदस्यों ने तटस्थ रुख बनाए रखने का निर्णय लिया। 12. एमपीसी की बैठक का कार्यवृत्त 20 अगस्त 2025 को प्रकाशित किया जाएगा। 13. एमपीसी की अगली बैठक 29 सितंबर से 1 अक्तूबर 2025 तक निर्धारित है। (पुनीत पंचोली) प्रेस प्रकाशनी: 2025-2026/841 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: