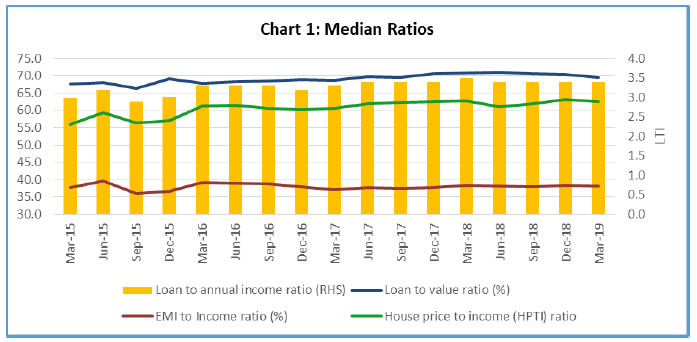

11 जुलाई 2019 आवासीय परिसंपत्ति मूल्य निगरानी सर्वेक्षण रिज़र्व बैंक, जुलाई 2010 से 13 शहरों, जैसे - मुंबई, चेन्नै, दिल्ली, बेंगलुरु, हैदराबाद, कोलकता, पुणे, जयपुर, चंडीगढ़, अहमदाबाद, लखनऊ, भोपाल और भुवनेश्वर - में चुनिंदा बैंकों/आवास वित्त कंपनियों (एचएफ़सी)1 द्वारा वितरित आवास ऋण पर त्रैमासिक आवासीय परिसंपत्ति मूल्य निगरानी सर्वेक्षण (आरएपीएमएस) आयोजित कर रहा है। चयनित अनुपातों2 - (i) मूल्य की तुलना में ऋण (एलटीवी) अनुपात, आवास ऋणों पर ऋण जोखिम का माप; (ii) ईएमआई की तुलना में आय (ईटीआई) अनुपात – ऋण पात्रता को दर्शाते हुए; (iii) आय की तुलना में आवास की कीमत (एचपीटीआई) का अनुपात - खरीदने की क्षमता को दर्शाते हुए और (iv) आय की तुलना में ऋण(एलटीआई) का अनुपात – एक और क्षमता माप - पर समय श्रृंखला तैयार की गयी हैं। आज रिज़र्व बैंक ने मार्च 2015 के बाद से सारांश समय श्रृंखला डेटा के साथ मार्च 2019 दौर के परिणाम जारी किए। मुख्य विशेषताएं: i. मार्च 2015 और मार्च 2019 के बीच मीडियन एलटीवी अनुपात 67.7 प्रतिशत से बढ़कर 69.6 प्रतिशत हो गया जिससे यह पता चलता है कि बैंकों की जोखिम लेने की प्रवृत्ति कुछ बढ़ी है (चार्ट 1, तालिका 1)। ii. पिछले 2 वर्षों (चार्ट 1) के दौरान मीडियन ईएमआई की तुलना में आय (ईटीआई) अनुपात अपेक्षाकृत स्थिर रहा है, तथापि मुंबई, पुणे और अहमदाबाद में अन्य शहरों (तालिका 2) की तुलना में उच्च मीडियन ईटीआई दर्ज किया गया। iii. पिछले 4 वर्षों में आवास खरीदने की क्षमता कम होती दिखी, जो की मार्च 2015 में आय की तुलना में आवास कीमत (एचपीटीआई) के अनुपात का 56.1 से बढ़कर मार्च 2019 में 61.5 होने से प्रमाणित होता है (चार्ट 1)। भारत में मुंबई सबसे कम किफायती शहर बना रहा, जबकि भुबनेश्वर सबसे अधिक किफायती शहर रहा (तालिका 3)। iv. मीडियन ऋण - आय (एलटीआई) अनुपात की गति भी बिगड़ती आवास खरीदने की क्षमता की पुष्टि करती है, क्योंकि यह मार्च 2015 में 3.0 से बढ़कर मार्च 2019 में 3.4 हो गया (तालिका 4)। अजीत प्रसाद

निदेशक (संचार) प्रेस प्रकाशनी: 2019-2020/125

आवासीय परिसंपत्ति मूल्य निगरानी सर्वेक्षण के आधार पर चुनिंदा संकेतकों संबंधी डेटा (आरएपीएमएस) | तालिका 1: बैंक समूह द्वारा चुनिंदा अनुपातों का मिडियन मूल्य | | तिमाही | मूल्य की तुलना में मिडियन ऋण (एलटीवी) अनुपात (प्रतिशत) | मिडियन ईएमआई की तुलना में आय (ईटीआई) अनुपात (प्रतिशत) | | सार्वजनिक क्षेत्र के बैंक | निजी बैंक | विदेशी बैंक | आवास वित्त कंपनियाँ | सभी | सार्वजनिक क्षेत्र के बैंक | निजी बैंक | विदेशी बैंक | आवास वित्त कंपनियाँ | सभी | | मार्च-15 | 67.7 | 63.5 | 48.0 | 73.3 | 67.7 | 34.3 | 44.0 | 24.2 | 42.6 | 37.8 | | जून-15 | 68.1 | 63.8 | 45.5 | 74.4 | 68.1 | 37.4 | 42.3 | 20.5 | 43.1 | 39.6 | | सितंबर-15 | 65.5 | 63.2 | 44.5 | 71.6 | 66.4 | 32.0 | 39.3 | 21.9 | 43.6 | 36.0 | | दिसंबर-15 | 69.9 | 64.6 | 44.6 | 72.4 | 69.2 | 32.5 | 40.7 | 19.3 | 44.2 | 36.6 | | मार्च-16 | 66.6 | 64.1 | 41.1 | 71.9 | 67.9 | 39.1 | 40.2 | 20.5 | 39.1 | 39.1 | | जून-16 | 66.7 | 65.9 | 41.5 | 72.0 | 68.2 | 38.5 | 41.4 | 17.7 | 39.0 | 39.0 | | सितंबर-16 | 67.3 | 66.0 | 41.2 | 72.1 | 68.5 | 38.3 | 40.4 | 22.4 | 38.7 | 38.7 | | दिसंबर-16 | 67.5 | 67.3 | 40.6 | 71.9 | 68.8 | 38.1 | 38.8 | 18.8 | 38.1 | 38.0 | | मार्च-17 | 66.9 | 67.0 | 49.0 | 72.8 | 68.7 | 36.8 | 36.8 | 17.6 | 37.8 | 37.0 | | जून-17 | 67.8 | 66.1 | 41.2 | 74.8 | 69.7 | 37.5 | 37.9 | 19.6 | 38.5 | 37.8 | | सितंबर-17 | 67.5 | 65.6 | 47.1 | 74.9 | 69.5 | 37.1 | 38.0 | 18.3 | 38.4 | 37.5 | | दिसंबर-17 | 68.8 | 67.6 | 43.2 | 75.0 | 70.6 | 37.5 | 38.3 | 15.7 | 37.9 | 37.7 | | मार्च-18 | 69.5 | 66.7 | 64.6 | 75.0 | 70.8 | 38.9 | 38.2 | 28.3 | 37.8 | 38.4 | | जून-18 | 70.6 | 64.8 | 60.5 | 75.0 | 71.1 | 38.1 | 38.6 | 25.0 | 38.3 | 38.2 | | सितंबर-18 | 69.8 | 64.3 | 59.5 | 75.0 | 70.5 | 38.3 | 38.3 | 26.9 | 37.8 | 38.0 | | दिसंबर-18 | 70.3 | 64.8 | 58.9 | 74.7 | 70.5 | 38.7 | 39.6 | 25.5 | 37.1 | 38.3 | | मार्च-19 | 69.9 | 64.6 | 62.9 | 72.0 | 69.6 | 38.3 | 41.1 | 28.5 | 36.4 | 38.2 |

| तालिका 2: शहर द्वारा मिडियन ईएमआई की तुलना में आय अनुपात (प्रतिशत) | | तिमाही | मुंबई | चेन्नई | दिल्ली | बेंगलुरु | हैदराबाद | कोलकाता | पुणे | जयपुर | चंडीगढ़ | अहमदाबाद | लखनऊ | भोपाल | भ्वनेश्वर | सभी | | मार्च-15 | 42.6 | 36.7 | 35.1 | 35.4 | 35.1 | 34.0 | 40.8 | 35.3 | 29.8 | 41.8 | 31.5 | 34.6 | 33.0 | 37.8 | | जून-15 | 44.1 | 39.3 | 36.0 | 38.5 | 36.9 | 37.6 | 43.6 | 37.7 | 31.0 | 42.2 | 34.9 | 35.9 | 35.1 | 39.6 | | सितंबर-15 | 41.7 | 35.1 | 35.0 | 33.1 | 32.5 | 32.4 | 38.9 | 32.6 | 27.1 | 38.1 | 33.8 | 34.3 | 29.8 | 36.0 | | दिसंबर-15 | 43.7 | 34.6 | 36.0 | 33.2 | 31.7 | 30.8 | 39.9 | 34.9 | 34.1 | 39.2 | 31.0 | 36.2 | 31.5 | 36.6 | | मार्च-16 | 42.8 | 39.6 | 37.2 | 37.0 | 35.5 | 37.4 | 42.9 | 40.7 | 39.6 | 42.7 | 33.6 | 36.9 | 35.0 | 39.1 | | जून-16 | 42.8 | 39.5 | 37.0 | 36.9 | 35.9 | 37.6 | 43.2 | 39.4 | 33.9 | 43.5 | 33.3 | 35.0 | 35.4 | 39.0 | | सितंबर-16 | 42.0 | 39.3 | 36.7 | 36.9 | 35.3 | 36.6 | 43.3 | 39.2 | 34.6 | 43.4 | 34.9 | 34.8 | 35.4 | 38.7 | | दिसंबर-16 | 41.6 | 38.8 | 36.6 | 36.1 | 35.2 | 35.2 | 42.2 | 38.0 | 36.0 | 41.4 | 34.2 | 35.6 | 32.4 | 38.0 | | मार्च-17 | 40.3 | 38.4 | 35.8 | 35.6 | 34.9 | 34.5 | 40.6 | 36.5 | 33.9 | 38.9 | 32.0 | 33.3 | 30.5 | 37.0 | | जून-17 | 41.7 | 40.1 | 35.9 | 35.8 | 35.3 | 35.2 | 41.6 | 37.0 | 35.0 | 40.3 | 33.3 | 34.6 | 34.0 | 37.8 | | सितंबर-17 | 41.9 | 39.2 | 36.2 | 35.8 | 34.6 | 35.2 | 41.5 | 36.6 | 35.0 | 39.6 | 34.1 | 34.3 | 34.6 | 37.5 | | दिसंबर-17 | 42.5 | 38.5 | 36.3 | 36.0 | 35.8 | 35.4 | 42.1 | 37.4 | 33.8 | 40.2 | 32.8 | 34.4 | 32.8 | 37.7 | | मार्च-18 | 43.5 | 38.3 | 37.0 | 36.6 | 36.4 | 37.0 | 41.9 | 37.7 | 34.1 | 40.8 | 33.7 | 37.0 | 32.8 | 38.4 | | जून-18 | 43.7 | 38.3 | 36.6 | 34.9 | 35.8 | 36.9 | 41.6 | 37.2 | 36.3 | 43.7 | 33.8 | 35.2 | 31.5 | 38.2 | | सितंबर-18 | 43.0 | 38.5 | 36.6 | 35.5 | 35.7 | 36.6 | 40.6 | 37.4 | 35.6 | 43.6 | 35.1 | 35.5 | 33.8 | 38.0 | | दिसंबर-18 | 43.5 | 38.2 | 37.1 | 36.3 | 37.1 | 36.8 | 41.6 | 36.1 | 35.8 | 42.6 | 32.3 | 36.7 | 34.3 | 38.3 | | मार्च-19 | 43.3 | 38.4 | 36.9 | 35.6 | 36.8 | 35.8 | 40.7 | 36.6 | 36.7 | 43.5 | 32.4 | 36.2 | 32.6 | 38.2 |

| तालिका 3: शहर द्वारा मासिक आय की तुलना में मिडियन आवास मूल्य (एचपीटीआई) अनुपात | | तिमाही | मुंबई | चेन्नई | दिल्ली | बेंगलुरु | हैदराबाद | कोलकाता | पुणे | जयपुर | चंडीगढ़ | अहमदाबाद | लखनऊ | भोपाल | भ्वनेश्वर | सभी | | मार्च-15 | 64.1 | 51.9 | 54.0 | 52.2 | 47.9 | 48.8 | 60.9 | 53.4 | 52.2 | 59.5 | 52.5 | 49.1 | 47.2 | 56.1 | | जून-15 | 66.5 | 51.9 | 54.4 | 58.2 | 52.7 | 54.2 | 66.4 | 60.3 | 53.2 | 62.9 | 54.5 | 55.6 | 51.3 | 59.3 | | सितंबर-15 | 64.0 | 52.8 | 57.5 | 51.8 | 47.2 | 49.2 | 62.4 | 56.3 | 48.9 | 56.5 | 55.0 | 51.4 | 43.0 | 56.4 | | दिसंबर-15 | 66.2 | 52.4 | 58.5 | 51.8 | 46.3 | 46.8 | 61.9 | 57.2 | 57.4 | 57.4 | 53.5 | 53.2 | 47.9 | 57.1 | | मार्च-16 | 70.1 | 59.2 | 59.6 | 59.0 | 51.7 | 57.2 | 67.7 | 63.5 | 64.7 | 64.4 | 61.2 | 58.2 | 53.1 | 61.3 | | जून-16 | 71.0 | 59.6 | 59.5 | 58.4 | 53.1 | 57.5 | 67.6 | 65.3 | 58.9 | 66.6 | 58.5 | 55.9 | 55.5 | 61.5 | | सितंबर-16 | 69.9 | 58.5 | 58.5 | 57.3 | 51.6 | 56.6 | 67.0 | 62.2 | 62.4 | 66.7 | 56.2 | 53.4 | 53.3 | 60.5 | | दिसंबर-16 | 69.3 | 59.1 | 59.0 | 57.4 | 51.9 | 55.2 | 67.1 | 60.0 | 60.5 | 64.9 | 58.4 | 55.6 | 51.3 | 60.2 | | मार्च-17 | 70.1 | 59.6 | 58.6 | 57.9 | 53.6 | 56.6 | 67.2 | 62.9 | 61.7 | 64.7 | 57.9 | 57.6 | 48.2 | 60.6 | | जून-17 | 73.4 | 62.2 | 58.7 | 58.0 | 53.6 | 57.8 | 69.2 | 62.5 | 64.0 | 66.9 | 59.4 | 56.7 | 54.0 | 61.9 | | सितंबर-17 | 75.4 | 61.9 | 60.3 | 58.7 | 54.9 | 57.4 | 69.3 | 62.6 | 63.3 | 67.1 | 57.9 | 62.2 | 53.9 | 62.4 | | दिसंबर-17 | 76.4 | 60.7 | 60.1 | 59.3 | 56.1 | 59.5 | 69.9 | 60.5 | 61.4 | 65.4 | 57.2 | 58.3 | 55.1 | 62.6 | | मार्च-18 | 76.8 | 59.7 | 59.6 | 59.2 | 57.8 | 59.0 | 69.3 | 59.7 | 63.0 | 67.6 | 58.2 | 60.0 | 52.6 | 62.7 | | जून-18 | 75.1 | 58.0 | 57.7 | 56.1 | 56.3 | 58.4 | 67.5 | 55.6 | 64.8 | 68.4 | 56.5 | 56.6 | 52.9 | 61.1 | | सितंबर-18 | 75.5 | 58.7 | 58.6 | 57.0 | 57.7 | 58.9 | 67.8 | 56.0 | 64.7 | 69.2 | 60.0 | 56.1 | 56.0 | 61.8 | | दिसंबर-18 | 76.9 | 58.2 | 59.5 | 56.9 | 59.2 | 57.5 | 68.0 | 56.0 | 63.5 | 69.7 | 56.6 | 56.3 | 54.4 | 62.0 | | मार्च-19 | 74.4 | 58.6 | 58.5 | 56.1 | 60.3 | 56.5 | 66.6 | 55.9 | 63.4 | 70.4 | 58.6 | 56.2 | 54.3 | 61.5 |

| तालिका 4: शहर द्वारा वार्षिक आय की तुलना में मिडियन ऋण (एलटीआई) अनुपात | | तिमाही | मुंबई | चेन्नई | दिल्ली | बेंगलुरु | हैदराबाद | कोलकाता | पुणे | जयपुर | चंडीगढ़ | अहमदाबाद | लखनऊ | भोपाल | भ्वनेश्वर | सभी | | मार्च-15 | 3.4 | 2.9 | 2.8 | 2.8 | 2.7 | 2.7 | 3.3 | 2.8 | 2.3 | 3.2 | 2.5 | 2.7 | 2.5 | 3.0 | | जून-15 | 3.5 | 3.2 | 3.0 | 3.1 | 2.8 | 2.9 | 3.6 | 3.0 | 2.5 | 3.3 | 2.8 | 3.0 | 2.8 | 3.2 | | सितंबर-15 | 3.3 | 2.8 | 2.9 | 2.7 | 2.6 | 2.6 | 3.2 | 2.6 | 2.2 | 2.9 | 2.6 | 2.7 | 2.4 | 2.9 | | दिसंबर-15 | 3.5 | 2.8 | 3.1 | 2.8 | 2.5 | 2.5 | 3.3 | 2.8 | 2.9 | 3.1 | 2.5 | 3.0 | 2.5 | 3.0 | | मार्च-16 | 3.7 | 3.3 | 3.2 | 3.1 | 2.9 | 3.1 | 3.6 | 3.4 | 3.5 | 3.5 | 2.9 | 3.1 | 2.8 | 3.3 | | जून-16 | 3.7 | 3.3 | 3.1 | 3.2 | 3.0 | 3.2 | 3.7 | 3.3 | 2.9 | 3.6 | 2.8 | 2.9 | 2.9 | 3.3 | | सितंबर-16 | 3.6 | 3.3 | 3.1 | 3.1 | 2.9 | 3.1 | 3.7 | 3.2 | 2.9 | 3.7 | 2.9 | 3.0 | 2.9 | 3.3 | | दिसंबर-16 | 3.6 | 3.3 | 3.1 | 3.1 | 2.9 | 3.0 | 3.7 | 3.1 | 3.0 | 3.6 | 2.9 | 3.0 | 2.7 | 3.2 | | मार्च-17 | 3.6 | 3.4 | 3.1 | 3.1 | 3.0 | 3.1 | 3.7 | 3.1 | 3.0 | 3.5 | 2.8 | 3.0 | 2.6 | 3.3 | | जून-17 | 3.9 | 3.6 | 3.2 | 3.1 | 3.1 | 3.2 | 3.8 | 3.2 | 3.1 | 3.7 | 2.9 | 3.2 | 2.9 | 3.4 | | सितंबर-17 | 3.9 | 3.5 | 3.3 | 3.2 | 3.1 | 3.2 | 3.9 | 3.2 | 3.2 | 3.6 | 3.0 | 3.2 | 2.9 | 3.4 | | दिसंबर-17 | 4.0 | 3.5 | 3.3 | 3.3 | 3.1 | 3.2 | 3.9 | 3.2 | 3.0 | 3.7 | 2.9 | 3.2 | 2.9 | 3.4 | | मार्च-18 | 4.0 | 3.5 | 3.3 | 3.3 | 3.3 | 3.4 | 3.9 | 3.3 | 3.2 | 3.8 | 3.0 | 3.4 | 2.8 | 3.5 | | जून-18 | 4.0 | 3.4 | 3.3 | 3.1 | 3.2 | 3.3 | 3.9 | 3.2 | 3.2 | 3.9 | 3.0 | 3.1 | 2.7 | 3.4 | | सितंबर-18 | 3.9 | 3.4 | 3.2 | 3.2 | 3.2 | 3.3 | 3.8 | 3.2 | 3.1 | 3.9 | 3.1 | 3.2 | 2.9 | 3.4 | | दिसंबर-18 | 4.0 | 3.3 | 3.3 | 3.2 | 3.2 | 3.2 | 3.8 | 3.2 | 3.2 | 3.9 | 2.8 | 3.3 | 2.9 | 3.4 | | मार्च-19 | 4.0 | 3.3 | 3.2 | 3.1 | 3.3 | 3.2 | 3.7 | 3.1 | 3.2 | 3.9 | 2.7 | 3.2 | 2.8 | 3.4 | नोट: 1) आम तौर पर सर्वेक्षण में 32 चुनिंदा बैंक/आवास वित्त कंपनी(एचएफ़सी) भाग लेते हैं, यद्यपि यह संख्या बैंक/एचएफसी द्वारा गैर-रिपोर्टिंग/भाग लेने या गुणवत्ता नियंत्रण मुद्दों के कारण डेटा को शामिल न करने के कारण भिन्न हो सकती है।

2) मीडियन अनुपातों की गणना करते समय आउटलाइअर्स को हटा दिया जाता है। |

|  IST,

IST,