IST,

IST,

डॉ. रघुराम जी. राजन, गवर्नर का वर्ष 2016-17 का दूसरा द्विमासिक मौद्रिक नीति वक्तव्य

07 जून 2016 डॉ. रघुराम जी. राजन, गवर्नर का वर्ष 2016-17 का दूसरा द्विमासिक मौद्रिक नीति वक्तव्य प्रेस सम्मेलन में गवर्नर का उद्घाटन संबोधन मौद्रिक और चलनिधि उपाय वर्तमान और उभरती समष्टि आर्थिक स्थिति के आकलन के आधार पर यह निर्णय लिया गया है कि :

परिणामस्वरूप, एलएएफ के अंतर्गत प्रतिवर्ती रेपो दर 6.0 प्रतिशत और सीमांत स्थायी सुविधा (एमएसएफ) दर तथा बैंक दर 7.0 प्रतिशत पर अपरिवर्तित रहेंगी। आकलन 2. अप्रैल 2016 के पहले द्विमासिक मौद्रिक वक्तव्य से वैश्विक वृद्धि असमान बनी हुई है और गति प्राप्त करने में संघर्षरत है। कमजोर मांग के माहौल में विश्व व्यापार मंदा है। संयुक्त राज्य में सिंकुड़ती औद्योगिकी गतिविधि और निर्यात के कारण पहली तिमाही में फिर से वृद्धि धीमी रही। श्रम बाजार गतिविधि के हाल के संकेतक भी कमजोर बने हुए हैं। इसके विपरीत, यूरो क्षेत्र में मजबूत उपभोक्ता खर्च के सहारे और रोजगार तथा कारोबार स्थिति में सुधार होने से पहली तिमाही में जीडीपी में अच्छा सुधार हुआ। दूसरी तिमाही में अब तक बेरोजगारी कम हुई है, हालांकि इसकी गति धीमी है और परचेजिंग मैनेजर्स की भावना आशावादी है। जापान में पहली तिमाही में अपसाइड वृद्धि ने हैरान किया जिसमें अर्थव्यवस्था तकनीकी मंदी से बचती हुई नजर आई किंतु औद्योगिक गतिविधि कमजोर बनी हुई है और अवस्फीतिकारी दवाब बढ़ रहे हैं। 3. चीन में पहली तिमाही में जीडीपी वृद्धि क्रमिक रूप से धीमी हुई। परिवारों और निगमों के बीच ऋणग्रस्तता के उच्च स्तरों के बीच हाल के महीनों में खुदरा बिक्री, औद्योगिक उत्पादन तथा स्थिर निवेश ने मंदी के संकेत दर्शाए। जबकि कुछ उभरते बाजारों में समष्टि आर्थिक स्थिरता आ रही है, भौगोलिक-राजनीतिक तनाव और वित्तीय बाजारों में उच्च अस्थिरता पुनः गति पकड़ने में बाधा हैं और दृष्टिकोण चुनौतीपूर्ण है। पण्य-वस्तुओं की कीमतों में हाल की वृद्धि पण्य-वस्तु निर्यातकों को कुछ राहत पहुंचा रही है किंतु राजनीतिक घटनाओं से निवेशकों की भावना हतोत्साहित हो सकती है और इसके परिणामस्वरूप, पूंजीगत प्रवाह फिर से अस्थिर हो सकते हैं। पण्य-वस्तु आयातकों के लिए व्यापार लाभों की निवल शर्तों में सुधार हो रहा है। 4. वैश्विक वित्तीय बाजारों ने वर्ष 2016 की दूसरी तिमाही में लाभ दर्ज किए हैं जो रिस्क-ऑन निवेशक भावना से प्रोत्साहित हुए हैं। ईएमई ऋण और इक्विटी बाजारों में पोर्टफोलियो प्रवाह हो रहा है, हालांकि इसमें झिझक है। मार्च के मध्य के आसपास शुरू हुई कच्चे तेल की कीमतों में स्थिरता में बाद के सप्ताहों में वैश्विक आपूर्ति में कुछ अस्थायी कटौतियों से सहायता मिली है। स्वर्ण की कीमतें सुरक्षित आश्रय मांग पर उच्च स्तर पर बनी हुई हैं। अन्य गैर-ऊर्जा पण्य-वस्तुओं की कीमतें अपसाइड के संकेत से स्थिर हैं जबकि इस्पात की कीमतें काफी दृढ़ हुई हैं। उन्नत अर्थव्यवस्थाओं (एई) में बॉन्ड बाजार प्रतिफल में स्थिरता के साथ सहजता आई है जो नकारात्मक प्रतिफल बॉन्डों के बढ़ते समय में प्राथमिक नीलामियों में मजबूत प्रवृत्ति दर्शाती है। अमेरिकी डॉलर ने फेडरल रिज़र्व की मौद्रिक नीति कार्रवाई की प्रत्याशाओं में बदलाव दर्शाना जारी रखा है। अति उदार मौद्रिक नीतियों के बावजूद येन और यूरो में मजबूती बनी हुई है। उभरती बाजार अर्थव्यवस्थाओं के बीच कुछ मुद्राएं बढ़ते पूर्वाग्रह के साथ ट्रेडिंग कर रहे हैं जिनमें सबसे ज्यादा लाभ उन मुद्राओं द्वारा दर्ज किया गया है जिनमें पहले सबसे अधिक मूल्यह्रास हुआ था। 5. घरेलू मौर्चे पर, वर्ष 2015-16 के लिए हाल में जारी किए गए सकल मूल्यवर्धित (जीवीए) के अनंतिम अनुमान में वार्षिक वृद्धि को थोड़ा कम करके 7.2 प्रतिशत किया गया है। ऐसा अग्रिम अनुमानों की तुलना में सेवा क्षेत्र की गतिविधि में गिरावट के कारण हुआ। तथापि, प्रत्याशानुरूप चौथी तिमाही में गतिविधि में क्रमबद्ध वृद्धि हुई। जहां तक वर्तमान वित्तीय वर्ष का संबंध है, भारतीय मौसम विभाग (आईएमडी) ने सामान्य से अधिक मानसून और सही तरह से दक्षिण पश्चिम मानसून की भविष्यवाणी हैं क्योंकि एल निनो कम हो रहा है, हालांकि मानसून थोड़े विलंब से शुरू होगा। इस भविष्यवाणी का आभास कृषि की संभावना के लिए महत्वपूर्ण है क्योंकि जलाश्यों का स्तर घटकर क्षमता के 17 प्रतिशत तक हो गया है जो एक वर्ष पूर्व के स्तर से 40 प्रतिशत कम है। हालांकि अप्रैल-मई 2016 में रबी का उत्पादन एक वर्ष पूर्व के स्तर से कम रहा, मई के मध्यावधि में खाद्य स्टॉक 58 मिलियन टन रहा जो पहली तिमाही के निर्धारित स्टॉक का लगभग तीन गुणा रहा। 6. 2015-16 में औद्योगिक उत्पादन सूचकांक में गिरावट हुई, जो मुख्य रूप से नरम निवेश की मांग और कमजोर ग्रामीण खपत के माहौल में कमजोर विनिर्माण के कारण हुई। मई 2016 में, विनिर्माण क्रय प्रबंधक सूचकांक (पीएमआई) धीमे उत्पादन और निर्यात मांग के कारण नरम बने रहे। हालांकि, प्राकृतिक गैस और कच्चे तेल के अलावा, अप्रैल 2016 में कोर सेक्टर ने बिजली जैसे उद्योगों में मौसमी बढत ने मजबूत वृद्धि दर्शाई है, वो भी कम आधार द्वारा समर्थित। इस बात के संकेत है कि कंपनी के प्रदर्शन में सुधार हो रहे हैं। चौथी तिमाही की कमाई पर उपलब्ध जानकारी से पता चलता है कि गैर वित्तीय कंपनियों के लिए ईबीआईटीडीए स्तर में दोहरे अंक की वृद्धि हुई है। रिजर्व बैंक के फारवर्ड सर्वेक्षण के नवीनतम दौर से समग्र व्यवसाय में सुधार के संकेत मिलते है, जो दोनों घरेलू और बाहरी स्थिति में क्षमता उपयोग में पिकअप और इन आर्डर बुक्स द्वारा संचालित है। 2016-17 की पहली छमाही में इन विकासों से व्यापार की स्थिति की अपेक्षा में सुधार हुआ है। सार्वजनिक निवेश, विशेष रूप से सड़कों और रेलवे में, मजबूती प्राप्त कर रहा है, हालांकि निजी निवेश में जारी कमजोरी चिंता का विषय है। आगे मांग की स्थिति में सुधार की संभावना है मजबूत मानसून द्वारा ग्रामीण मांग में रोजगार और खर्च की उम्मीदों में सुधार से उपभोक्ता विश्वास बढ़ता नजर आ रहा है। निजी निवेश बढ़ते क्षमता उपयोग का संकेत होना चाहिए। 7. अप्रैल के कुछ उच्च आवृत्ति संकेतक मजबूत वसूली दर्शा रहे हैं, हालांकि यह अभी भी असमान है। उछाल के प्रमुख कारण बंदरगाहों पर माल यातायात, ऑटोमोबाइल की बिक्री (विशेष रूप से दुपहिया वाहन और तिपहिया वाहन), वाणिज्यिक वाहनों की बिक्री, यात्री हवाई और माल ढुलाई, सीमेंट उत्पादन और इस्पात की खपत है। मौसमी प्रभाव को अलग करने से यह पता चलता है कि विस्तार, विशेष रूप से सेवा क्षेत्र में व्यापक आधार पर हो रहा है। दूसरी ओर, रेलवे माल ढुलाई और यात्री कारों की बिक्री क्षेत्र विशेष में गिरावट आई है। सेवा क्षेत्र में क्रय प्रबंधकों ने मई में नए कारोबार और भविष्य की गतिविधि के तहत धीमी उम्मीदों का संकेत दिया है। 8. मुद्रास्फीति का दबाव मार्च तक लगातार दो महीने के लिए के क्षीण होने और फिर लगातार वृद्धि की अवधि के बाद, अप्रैल में एक बार फिर से बाधित हुआ। उपभोक्ता मूल्य सूचकांक (सीपीआई) द्वारा मापी गई खुदरा मुद्रास्फीति अपेक्षा से अधिक तेजी से खाद्य पदार्थों की कीमतों में मौसमी ऊछाल से अधिक होने के तुलना में बढ़ गई। खाद्य समूह के भीतर,सब्जियां,फल,चीनी,मांस और मछली के संबंध में मुद्रास्फीति इनके पिछले महीने के उनके प्रिंट के साइज से बढ़ गई। दालों के संबंध में मुद्रास्फीति की दर ऊंची बनी रही; दालों की कीमतों में हाल ही में गिरावट के पश्चात अप्रैल में तेजी से वृद्धि हुई। 2015-16 के लिए तीसरे अग्रिम अनुमान के अनुसार दालों के उत्पादन में लगातार दूसरे वर्ष में कमी आई है। खाद्य तेल, मसाले और गैर-मादक पेय पदार्थों से संबंधित मुद्रास्फीति वहाँ भी मजबूत थी। तथापि अनाज मुद्रास्फीति नरम बनी रही,जो कि खाद्य भंडार से निकासी के विस्तार के आपूर्ति प्रबंधन के प्रयासों को दर्शाती है। एलपीजी की कीमतों के संबंध में मजबूत संकुचन और लकड़ी के कारण ईंधन समूह के संबंध में मुद्रास्फीति कम हुई। हाल ही में इन मुद्रास्फीति आयामों को दर्शाते हुए, आगे के तीन महीनों की मुद्रास्फीति की उम्मीदों में मई में मामूली वृद्धि दर्ज की गई। 9. खाद्य और ईंधन को छोड़कर सीपीआई मुद्रास्फीति ने अप्रैल में मजबूती पकड़ी, जो परिवहन और संचार में अंत:स्थापित पेट्रोल और डीजल की कीमतों द्वारा संचालित होने के कारण थी। कपड़े और जूतों ने भी मुद्रास्फीति में उदारवादी बढ़त दर्ज की। घर के किराए, जल प्रभार, ट्यूशन फीस और टैक्सी / ऑटो किराये के संबंध में सेवा मुद्रास्फीति ऊंचाई पर बनी रही। इस श्रेणी से पेट्रोल और डीजल को छोड़कर, मुद्रास्फीति टिकी रही और 5 प्रतिशत से ऊपर रही। हालांकि, ग्रामीण मजदूरी और कंपनियों के कर्मचारियों की लागत में मामूली वृद्धि की गई है, कुछ समय के लिए लागत को बढ़ानेवाले कारकों को अधीन किया जा सकता है। 10. वित्त वर्ष के पहले दो महीनों के दौरान मजबूत से अधिक सामान्य मुद्रा की मांग और अप्रैल के शुरू में चलनिधि के दबावों में गिरावट के बावजूद और मई के दूसरे सप्ताह से सरकार द्वारा नकदी निर्माण से मध्य मई से चलनिधि की स्थिति कड़ी हो गई। इन दबावों को कम करने के लिए, रिज़र्व बैंक ने अप्रैल द्विमासिक नीति वक्तव्य में उल्लिखित संशोधित चलनिधि प्रबंधन ढांचे के अनुसरण में अप्रैल-मई के दौरान खुले बाजार परिचालन (ओएमओ) के तहत खरीद के माध्यम से ₹ 700 बिलियन की चलनिधि डाली। इसके अतिरिक्त, एमएसएफ और नियमित 14 दिन की अवधि रेपो और ओवरनाईट स्थिर दर रेपो के अलावा विभिन्न अवधि में अस्थायी दर रेपो के माध्यम से चलनिधि डाली गई। चलनिधि समायोजन सुविधा के माध्यम से औसत दैनिक कुल चलनिधि इंजेक्शन (एमएसएफ सहित) मार्च 2016 में ₹ 1935 बिलियन से अप्रैल-मई के दौरान कम होकर ₹ 1030 बिलियन हो गया और आगे जून में (5 जून 2016 तक) ₹ 120 बिलियन तक आ गई।भारित औसत कॉल मनी रेट (डब्ल्यूएसीआर) पॉलिसी रेपो रेट के +/- 50 के आधार अंक के संकरे कॉरिडोर के आसपास नीतिगत दर के भीतर स्थिर रहा। अस्थिरता में भी काफी गिरावट आई है। मुद्रा बाजार के उपकरणों पर ब्याज दरें जैसे कि जमा प्रमाणपत्र (सीडी) और वाणिज्यिक पेपर (सीपी) में भी अब तक इस तिमाही में ढ़ील आई है। 11. लगातार सत्रहवें माहृ, अप्रैल में एक मामूली वृद्धि के बावजूद अमेरिकी डॉलर के संदर्भ में निर्यात की मात्रा में कमी आई। कच्चे तेल की कीमतों में गिरावट से पेट्रोलियम उत्पादों (पीओएल) से निर्यात वसूली कम रही हालांकि पेट्रोलियम उत्पादों के लदान की मात्रा में संकोचशील ढ़ंग से सुधार का अनुमान है। गैर तेल मदों में, रत्न एवं आभूषण, ड्रग्स एंड फार्मास्युटिकल्स, रसायन और इलेक्ट्रॉनिक सामान के निर्यात में एक साल पहले के स्तर से सुधार हुआ। इसके विपरीत, इंजीनियरिंग सामान के निर्यात में लगातार नौवें महीने में कमी आई, जबकि रेडीमेड कपड़ों में लगातार चौथे महीने में गिरावट दर्ज की गई। आयात में, तेजी से कमी आई और सभी 25 घटकों, जिनकी कुल आयात में 87 फीसदी की हिस्सेदारी है में गिरावट दर्ज की गई; पीओएल आयात में भी गिरावट आई, जो अनिवार्य रूप से कम कीमतों में प्रतिबिंबित हुई। तदनुसार, व्यापार घाटा क्रमिक रूप से संकुचित हुआ और एक वर्ष पहले के अपने स्तर के आधे से भी कम हुआ। अप्रैल और मई में फिर से पोर्टफोलियो प्रवाह शुरू हुआ। 27 मई 2016 तक विदेशी मुद्रा भंडार का स्तर बढ़कर 360 बिलियन अमेरिकी डालर हो गया। नीति रूझान और औचित्य 12. अप्रैल में मुद्रास्फीति के आश्चर्य ने भविष्य के मुद्रास्फीति विकास पथ को अधिक अनिश्चित बना दिया। सामान्य मानसून और वर्षा की उचित स्थानिक और सामयिक वितरण की उम्मीद, विभिन्न आपूर्ति प्रबंधन के उपायों के साथ-साथ और इलेक्ट्रॉनिक राष्ट्रीय कृषि बाजार (ई-एनएएम) ट्रेडिंग पोर्टल की शुरूआत से खाद्य मुद्रास्फीति की अप्रत्याशित चमक (फ्लेयर्स) नियंत्रित होगी। इसके अलावा, क्षमता उपयोग संकेतक बताते हैं कि उद्योग में उपलब्ध हेडरूम ऊपर उठती मांग के बावजूद उत्पादन की कीमतों को नियंत्रित रख सकती है। फिर भी अंतरराष्ट्रीय कमोडिटी विशेष रूप से कच्चे तेल की कीमतों की मजबूती; 7वें केंद्रीय वेतन आयोग के अधिनिर्णय का कार्यान्वयन, जिसे कार्यान्वयन की स्पष्टता के उभरते ही अनुमानों में फैक्टर करना होगा, परिवारों की और कंपनियों की मुद्रास्फीति की उम्मीदों में आए उछाल; और खाद्य और ईंधन को छोड़कर मुद्रास्फीति में स्थिरता जैसे अपसाइड जोखिम भी बने हुए हैं । इन घटकों पर विचार करते हुए, अप्रैल नीति वक्तव्य में दिए गए मुद्रास्फीति अनुमानों को हालांकि एक अपसाइड पूर्वग्रह के साथ प्रतिधारित किया जा सकता है। ये अनुमान (चार्ट 1) काफी अनिश्चितता से भरे हुए हैं जिन्हें अगले कुछ महीनों में आने वाले आंकड़ों से स्पष्ट किया जाना चाहिए। 13. विकास के लिए घरेलू परिस्थितियों में धीरे-धीरे सुधार हो रहा है, जो कि मुख्य रूप से खपत मांग, जिसके सामान्य मानसून और सातवें वेतन आयोग के अधिनिर्णय के कार्यान्वयन के साथ मजबूत बनने की उम्मीद है, द्वारा संचालित है। सड़कों और रेलवे के नेतृत्व में उच्चतर सार्वजनिक क्षेत्र के पूंजीगत व्यय से निजी निवेश जहां वित्तीय तनाव के कारण कुछ हद तक ताजा निजी निवेश की प्रवृत्ति में गिरावट आई है, को पूर्ण कर देगा। फिर भी, कठोर वैश्विक कारकों के कारण एक हद तक कारोबारी विश्वास को रोका जा सकेगा। इसलिए जोखिम संतुलन के पुनर्मूल्यांकन पर, 2016-17 के लिए जीवीए वृद्धि अनुमान को 7.6 प्रतिशत जोखिम के साथ समान रूप से संतुलित बनाए रखा गया है। (चार्ट 2) 14. अप्रैल 2016 के अपने द्विमासिक मौद्रिक नीति वक्तव्य में, रिजर्व बैंक ने कहा है कि वह आनेवाले महीनों में व्यापक आर्थिक और वित्तीय गतिविधियों का निरीक्षण करेगा ताकि किसी अवसर के दिखते ही प्रतिक्रिया दी जा सके। तब से आने वाले आंकड़े अनुमान से अधिक तीव्र मुद्रास्फीति दबाव दिखाते हैं, जो कि कई खाद्य वस्तुओं (मौसमी प्रभाव से परे) साथ ही कमोडिटी की कीमतों में परिवर्तन से उत्पन्न है। एक मजबूत मानसून, चतुरता से खाद्य प्रबंधन की निरंतरता, साथ ही आपूर्ति की क्षमता में विशेष रूप से सेवाओं में लगातार विस्तार, इन ऊपर की ओर के दबावों को कम करने में मदद कर सकता है। अनिश्चितताओं को देखते हुए, रिजर्व बैंक का नियंत्रण जारी रहेगा, लेकिन मौद्रिक नीति का रुख उदार बना रहेगा। रिजर्व बैंक आगे किसी भी नीतिगत कार्रवाई की गुंजाइश के लिए व्यापक आर्थिक और वित्तीय गतिविधियों की निगरानी करेगा। 15. विकास के पुनरुद्धार का समर्थन करने के लिए अधिक मौद्रिक संचरण महत्वपूर्ण बना हुआ है। चलनिधि प्रबंधन ढांचे में रिजर्व बैंक के शोधन के साथ संयुक्त छोटी बचत दरों पर सरकार के सुधार के उपायों के रूप में बैंकों के उधार दरों में पिछले नीतिगत दर में कटौती के संचरण से मदद मिलनी चाहिए। रिजर्व बैंक शीघ्र ही बैंकों द्वारा सीमांत लागत उधार दर ढांचे के कार्यान्वयन की समीक्षा करेगा। दबावग्रस्त सार्वजनिक क्षेत्र के बैंकों में समय पर पूंजी के संचार से भी ऋण प्रवाह में सहायता मिलेगी। 16. तीसरा द्विमासिक मौद्रिक नीति वक्तव्य 9 अगस्त, 2016 को घोषित किया जाएगा। संगीता दास प्रेस प्रकाशनी: 2015-2016/2834 |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

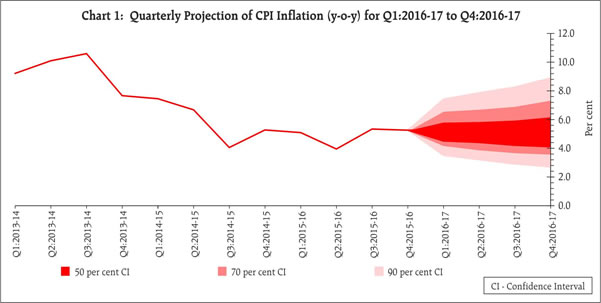

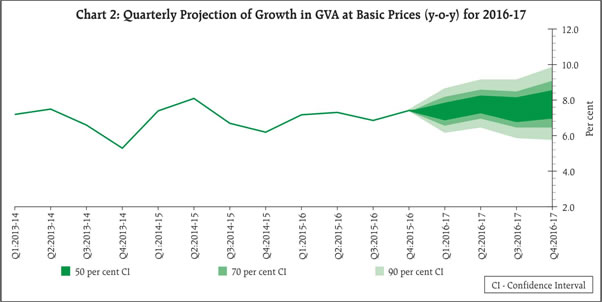

पृष्ठ अंतिम बार अपडेट किया गया: