IST,

IST,

बैंक ऋण वितरण सर्वेक्षण - Q3:2020-21 - तीसरी तिमाही के लिए

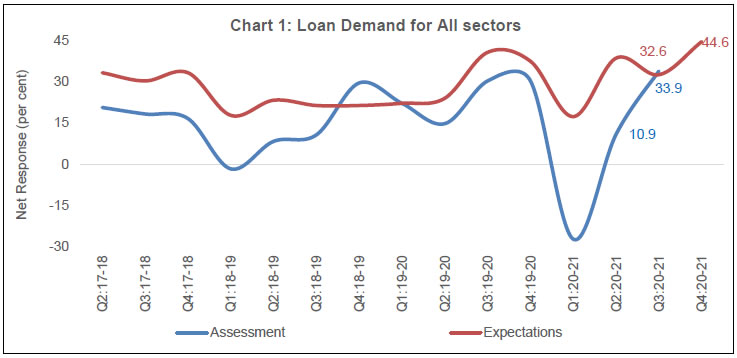

आज रिज़र्व बैंक ने अपने तिमाही बैंक ऋण वितरण सर्वेक्षण (BLS)1 के 14 वें चक्र का परिणाम प्रकाशित किया। यह सर्वेक्षण वर्ष 2017-18 की दूसरी तिमाही से किया जा रहा है, जिसमें बड़े आर्थिक क्षेत्रों के लिए ऋण मानदंडों (जैसे-ऋण की मांग, ऋण के नियम और शर्तें) के संबंध में बड़े अनुसूचित वाणिज्य बैंकों (एससीबी) के गुणात्मक मूल्यांकन तथा उनकी प्रत्याशाओं को संग्रहित किया जाता है। सर्वेक्षण प्रश्नावली को भारत में प्रमुख 30 एससीबी बैंको के बीच वितरित किया गया जाता है जो कुल ऋण के 90 प्रतिशत से अधिक हिस्से का प्रतिनिधित्व करते हैं। सर्वेक्षण के अद्यतन चक्र का संचालन वर्ष 2020-21 की तीसरी तिमाही में किया गया था, जिसमें 2020-21 की तीसरी तिमाही Q3:2020-21 के लिए ऋण के मानदंडों और 2020-21 की चौथी तिमाही Q4:2020-212 के लिए अपेक्षाओं के संबंध में वरिष्ठ ऋण अधिकारियों का मूल्यांकन एकत्रित किया गया। कोविद-19 महामारी के कारण व्याप्त अनिश्चितता के चलते आगे की दो और तीन तिमाहियों के लिए परिदृश्य का मूल्यांकन करने के लिए सर्वेक्षण के इस चक्र में अतिरिक्त एक ब्लॉक सम्मिलित किया गया । विशेष: क. 2020-21 की तीसरी तिमाही के लिए मूल्यांकन

ख. 2020-21 की चौथी तिमाही के लिए अपेक्षाएं

ग. 2021-22 की प्रथम तिमाही और दूसरी तिमाही के लिए अपेक्षाएं

Note: Please see the excel file for time series data 1 सर्वेक्षण की पृष्ठभूमि और उसकी विधियों का प्रकाशन भारतीय रिज़र्व बैंक बुलेटिन के दिसंबर 2020 अंक में ‘बैंक लेंडिंग सर्वे-रीसेंट ट्रेंड्स’ लेख में किया गया है (वेब लिंक: /en/web/rbi/-/publications/rbi-bulletin/bank-lending-survey-recent-trends-19963). 2 सर्वेक्षण के परिणाम उत्तरदाताओं के अभिमतों का प्रदर्शन करते हैं, जिन्हें भारतीय रिज़र्व बैंक साझा करे इसकी कोई अनिवार्यता नहीं है।. 3 Net Response (NR) is computed as the difference of percentage of banks reporting increase/optimism and those reporting decrease/pessimism in respective parameter. The weights of +1.0, 0.5, 0, -0.5 and -1.0 are assigned for computing NR from aggregate per cent responses on 5-point scale i.e. substantial increase/ considerable easing, moderate increase/ somewhat easing, no change, moderate decrease/ somewhat tightening, substantial decrease/ considerable tightening for loan demand/loan terms and conditions parameters respectively. NR ranges between -100 to 100. Any value greater than zero indicates expansion/optimism and any value less than zero indicates contraction/pessimism. Increase in loan demand is considered optimism (Tables 1), while for loan terms and conditions, a positive value of net response indicates easy terms and conditions (Table 2). Percentage share of responses may not add up to 100 due to rounding off. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: