IST,

IST,

उपभोक्ता विश्वास सर्वेक्षण

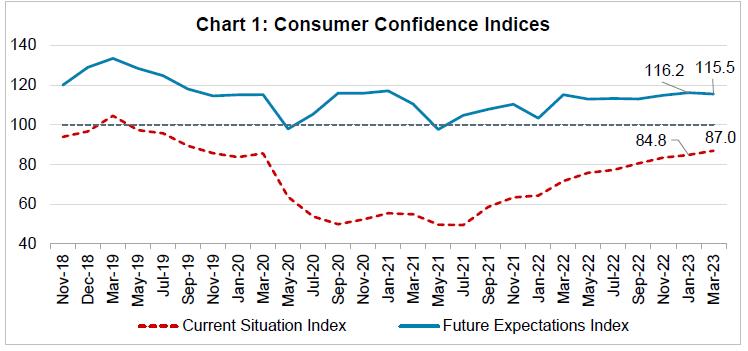

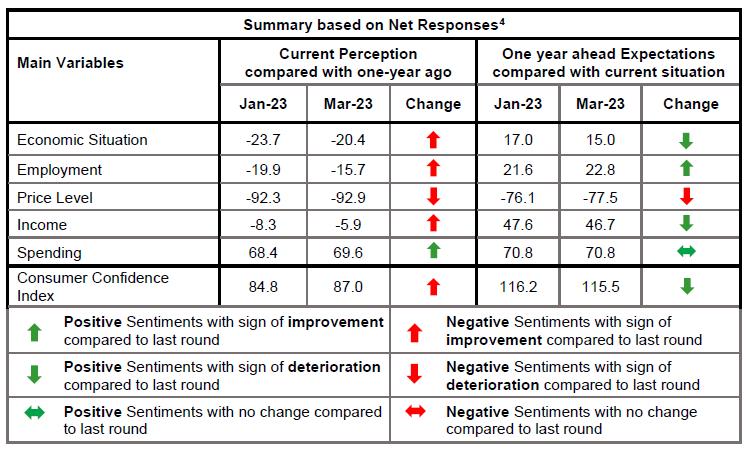

आज, रिज़र्व बैंक ने अपने द्विमासिक उपभोक्ता विश्वास सर्वेक्षण (सीसीएस)1 के मार्च 2023 दौर के परिणाम जारी किए। सर्वेक्षण 19 प्रमुख शहरों में सामान्य आर्थिक स्थिति, रोजगार परिदृश्य, समग्र मूल्य स्थिति और स्वयं की आय और व्यय पर वर्तमान धारणाएं (एक साल पहले की तुलना में) और एक वर्ष आगे की अपेक्षाएं प्राप्त करता हैं। सर्वेक्षण का नवीनतम दौर 2-11 मार्च, 2023 के दौरान आयोजित किया गया था, जिसमें 6,075 उत्तरदाताओं को शामिल किया गया। इस सर्वेक्षण में महिला उत्तरदाताओं का 52.3 प्रतिशत हिस्सा रहा है। मुख्य विशेषताएं:

नोट: कृपया समय श्रृंखला डेटा के लिए एक्सेल फ़ाइल देखें3  1 सर्वेक्षण के परिणाम उत्तरदाताओं के विचारों को दर्शाते हैं, जो जरूरी नहीं कि रिज़र्व बैंक द्वारा साझा किए गए हों। पिछले सर्वेक्षण चक्र के परिणाम बैंक की वेबसाइट पर फ़रवरी 08, 2023 को जारी किए गए थे। 2 सीएसआई और एफईआई को क्रमशः आर्थिक स्थिति, आय, खर्च, रोजगार और वर्तमान अवधि (एक साल पहले की तुलना में) और एक साल आगे के लिए मूल्य स्तर पर शुद्ध प्रतिक्रियाओं के आधार पर संकलित किया जाता है। सीएसआई और एफईआई = 100 + उपरोक्त मापदंडों की शुद्ध प्रतिक्रियाओं का औसत. 3 पिछले सर्वेक्षण चक्रों के लिए यूनिट-स्तर डेटा बैंक के भारतीय अर्थव्यवस्था पर डेटाबेस (DBIE) पोर्टल पर उपलब्ध हैं। (वेबलिंक: https://dbie.rbi.org.in/DBIE/dbie.rbi?site=unitLevelData) 4 'शुद्ध प्रतिक्रिया' आशावाद की रिपोर्ट करने वाले उत्तरदाताओं के प्रतिशत और निराशावाद की रिपोर्ट करने वालों के बीच का अंतर है। यह -100 और 100 के बीच होता है। शून्य से अधिक कोई भी मान विस्तार/आशावाद को दर्शाता है और शून्य से कम मान संकुचन/निराशावाद को दर्शाता है। |

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: