IST,

IST,

कृषि ऋण बैंक खाते – ऋण माफी परिदृश्य का विश्लेषण

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

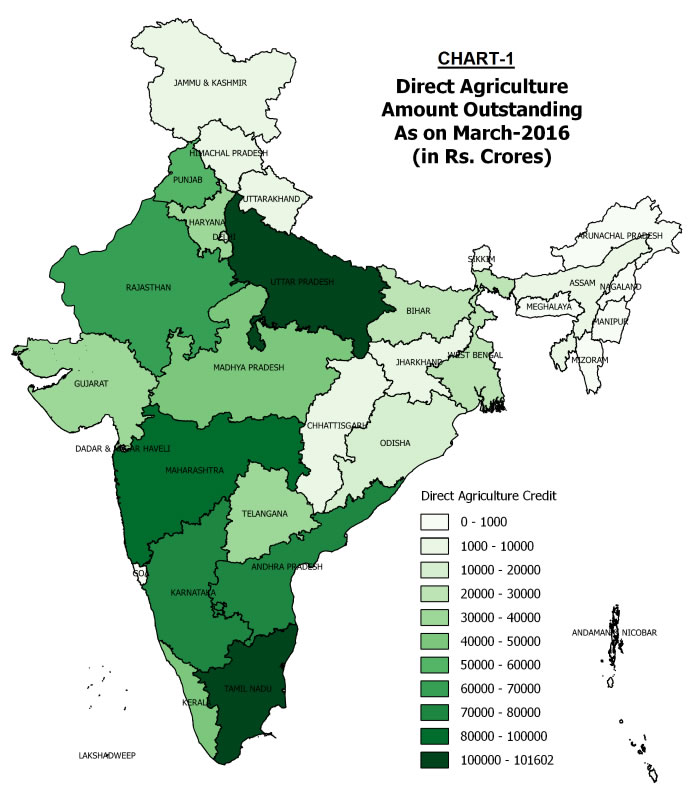

मिंट स्ट्रीट मेमो संख्या 04 राजेंद्र रघुमंडा, रविशंकर और सुखबीर सिंह1 सारांश कई राज्य सरकारों ने विभिन्न विशेषताओं / कवरेज सहित कर्जदार किसानों को राहत देने के लिए कृषि ऋण माफी योजनाओं की घोषणा की है। यह नोट, बैंक ऋण पर खाता स्तर के डेटा का उपयोग करते हुए ऋण माफी के संभावित आकार के परिदृश्य-आधारित विश्लेषण प्रस्तुत करता है। माफी योजनाओं के तहत कवरेज की सीमा के आधार पर अनुमानित अनुमान ₹ 2.2 लाख करोड़ से लेकर ₹ 4.2 लाख करोड़ तक है। सभी मामलों में, हालांकि, राज्यों द्वारा की जाने वाली ऋण माफी उनकी वित्तीय स्थिति पर प्रतिकूल प्रभाव डाल सकती है। I. प्रस्तावना कृषि गतिविधियों पर अपनी आबादी के एक बड़े भाग की निर्भरता को देखते हुए कृषि ऋण भारत में कृषि क्षेत्र के लिए एक महत्वपूर्ण संसाधन संबल है। हाल ही के दिनों में, कई चुनौतियां ने कृषि क्षेत्र में दबाव पैदा कर दिया है, जो संकटग्रस्त किसानों की असामयिक मृत्यु के प्रकरणों के रूप में भी प्रकट हुआ है। कृषि ऋण छूट का सुझाव ऐसी संकटग्रस्त स्थितियों के संभावित समाधान के लिए अक्सर दिया जाता है। 1990 में पहली बार देशव्यापी कृषि ऋण माफी की घोषणा की गई। इसके बाद, भारत सरकार ने तत्कालीन प्रचलित कृषि संकट से निपटने के लिए 2008 में कृषि ऋण छूट और ऋण राहत योजना को लागू किया। हाल के वर्षों में भी इसी तरह की नीतिगत प्रतिक्रिया की मांग रही है और कुछ राज्य सरकारों ने ऐसी योजनाओं को लागू किया है। आंध्र प्रदेश और तेलंगाना ने 2014 में और तमिलनाडु ने 2016 में अपनी ऋण माफी योजनाओं को लागू किया । चालू वर्ष में, चार राज्यों (अर्थात् महाराष्ट्र, यूपी, पंजाब और कर्नाटक) ने विभिन्न मापदंडों के साथ कृषि ऋण छूट योजना की घोषणा की है। इन राज्यों द्वारा घोषित ऋण राहत का दायरा और मात्रा तालिका 1 में प्रस्तुत की गई है। हालांकि, ऋण माफी का परिणाम राजकोषीय बोझ बढ़ने के साथ-साथ उधारकर्ताओं में ऋण अनुशासन / बैंकिंग की आदतों पर प्रतिकूल प्रभाव डालता है जिसके कारण अक्सर इसे विवेकपूर्ण नीति के रूप में नहीं माना जाता है। इस नोट में विभिन्न परिदृश्यों के तहत कृषि ऋण माफी की कुल मात्रा का आकलन करने का प्रयास किया गया है, जो मार्च 2016 के अंत तक बैंकों द्वारा रिपोर्ट किए गए आंकड़ों पर आधारित है तथा हाल ही में घोषित कुछ ऋण माफी के लिए कट-ऑफ तारीख भी है। II. कृषि के लिए बैंक ऋण - स्टाइल आधारित तथ्य II.क आंकड़े इस अध्ययन में अनुसूचित वाणिज्यिक बैंकों (एससीबी) [क्षेत्रीय ग्रामीण बैंकों (आरआरबी) सहित) की रिपोर्ट के अनुसार, क्रेडिट-आधारित रिज़र्व बैंक ऑफ इंडिया के मूल सांख्यिकीय रिटर्न (बीएसआर -1) के खाता-स्तरीय आंकड़ों का उपयोग किया गया है। बीएसआर -1 में सहकारी बैंकों द्वारा प्रदान किए गए ऋणों को संज्ञान में नहीं लिया गया है। II.ख कृषि के लिए बैंक ऋण का ढांचा मार्च 2016 के अनुसार, 1.16 लाख रुपये ऋण के औसत आकार के साथ अनुसूचित वाणिज्यिक बैंकों (एससीबी) के पास लगभग 77 मिलियन कृषि ऋण खाते2 थे। इनमें से करीब 70 प्रतिशत फसल ऋण हैं, जो बकाया ऋण राशि का लगभग 67 प्रतिशत हिस्सा हैं। (तालिका 2) विनिर्दिष्ट तारीख के अनुसार, इन फसल ऋण प्राप्तकर्ताओं (38 मिलियन) में से ज़्यादातर ₹ 1 लाख तक के बकाया वाले ऋण थे और उनकी औसत ऋण राशि ₹ 44,088 थी। उपकरण (जैसे ट्रैक्टर) में निवेश के लिए ऋण का खातों की संख्या और ऋण राशि में से लगभग 27 प्रतिशत और 23 प्रतिशत का क्रमशः हिस्सा था। (तालिका 2) विचाराधीन कुल 77 मिलियन कृषि ऋण खातों में, लगभग 39 लाख खाते छोटे और सीमांत किसानों के थे जिनके पास 2 हेक्टेयर3 तक भूमि है। छोटे और सीमांत किसानों के लिए, कुल ऋण राशि के 75 प्रतिशत से अधिक फसल ऋण की व्यवस्था की गई है। फसल ऋण का आकार सामान्य रूप से छोटा होता है - छोटे और सीमांत किसानों के लगभग 74% फसल ऋण खाते ₹ 1 लाख तक के होते हैं। II. ग कृषि के लिए बैंक ऋण का क्षेत्रवार वितरण तमिलनाडु (11.4 प्रतिशत), यूपी (11.3 प्रतिशत), महाराष्ट्र (9.0 प्रतिशत), कर्नाटक (8.7 प्रतिशत) और आंध्र प्रदेश (8.5 प्रतिशत) शीर्ष पांच राज्य हैं, जो कुल कृषि ऋण का करीब आधा हिस्सा हैं। (चार्ट 1) III. ऋण माफी का आकलन राज्य सरकारें आम तौर पर छोटे और सीमांत किसानों के लिए फसल ऋण माफी की अपनी योजनाओं को डिजाइन करते समय व्यापक कवरेज और राज्य वित्त पर तुलनात्मक रूप से कम बोझ देने के दो उद्देश्यों पर ध्यान केंद्रित करती हैं। उन्होंने कृषि ऋण माफी योजनाओं के लिए अपने बजट संबंधी सीमाओं के आधार पर भी विभिन्न मानदंड निर्धारित किए हैं। ऐसे में, राष्ट्रीय स्तर पर कुल ऋण माफी का आकलन करने हेतु कवरेज और पात्रता संबंधी मानदंडों का भी आकलन करना होगा। उपरोक्त अनुभवजन्य तथ्यों को ध्यान में रखते हुए, निम्न एकरूपी मानदंडों को इस विश्लेषण के लिए अपनाया जाता है:

III. क कुल ऋण माफी का आकलन - परिदृश्य विश्लेषण उपरोक्त मानदंडों के तहत, राज्यों को या तो सभी कृषि ऋण (विभिन्न उद्देश्यों के लिए लिए गए) या केवल फसल ऋण को माफ़ करने का विकल्प होता है। इसी तरह, ऋण माफी की कवरेज या तो सभी ऋण खातों के लिए या छोटे और सीमांत किसानों की अधिकतम 2 हेक्टेयर तक आकार की भूमि धारिता तक बढ़ाई जा सकता है। निम्नलिखित चार वैकल्पिक विकल्पों / परिदृश्यों के तहत कृषि ऋण छूट की मात्रा का मूल्यांकन किया गया है: परिदृश्य 1: सभी कृषि ऋण माफ कर दिए गए हैं इस परिदृश्य में ऋण माफी के कवरेज पर सभी कृषि ऋण खातों में विस्तारित किया जा सकता है, भले ही कोई भी ऋण या जमीन धारण के आकार पर ध्यान न दें। ऐसी योजना में, कवरेज अधिकतम होगी लेकिन राज्य वित्त पर बोझ भी अधिक होगा। राष्ट्रीय स्तर पर खाता-स्तरीय ऋण आंकड़ों के लिए इन चयन मानदंडों को लागू करने पर अनुसूचित वाणिज्य बैंकों से बैंक ऋण की मात्रा का आकलन ₹ 4,50,000 करोड़ का है। चार राज्यों द्वारा घोषित अनुमानित कवरेज को समायोजित करने के बाद संशोधित राशि ₹ 4,33,000 करोड़ होती है। परिदृश्य 2: सभी फसल ऋण माफ कर दिए गए हैं इस परिदृश्य में परिकल्पना की गई है कि बहुसंख्य किसानों को ऋण माफी दी जाएगी लेकिन इसमें निवेश ऋण और कृषि सहयोगी गतिविधियों को शामिल नहीं किया गया है। इस परिदृश्य में, चार राज्यों द्वारा हाल ही में घोषित ₹ 3,34,000 करोड़ राशि को समायोजित करने के बाद, कुल छूट ₹ 3,27,000 करोड़ रुपये हो सकती है। परिदृश्य 3: केवल छोटे और सीमांत किसानों के कृषि ऋण को छूट दी गई है एक परिदृश्य में जहां वित्तीय बोझ को सीमित करने के लिए ऋण छूट के कवरेज छोटे और सीमांत किसानों तक सीमित किया जा सकता है, कुल छूट रकम का मूल्यांकन करीब ₹ 2,20,000 करोड़ है। चार राज्यों द्वारा घोषित कवरेज के साथ के साथ बढ़कर यह यह अनुमान ₹ 2,56,000 करोड़ तक जा सकता है। परिदृश्य 4: छोटे और सीमांत किसानों के केवल फसल ऋण को छूट दी जाती है अनुभवजन्य आंकड़ों से पता चलता है कि ऋण माफी कवरेज छोटे और सीमांत किसानों द्वारा लिए गए छोटे आकार के फसल ऋणों तक सीमित हो सकते हैं, जिससे कि दो उद्देश्यों- किसानों का समर्थन करना और बजट की सीमाओंका ध्यान रखना के बीच एक संतुलन बनाया जा सके। ऐसे परिदृश्य में, राष्ट्रीय स्तर पर ऋण छूट की कुल राशि ₹ 1,73,000 करोड़ रुपये होगी। एक बार पहले से घोषित योजनाओं को समायोजित किए जाने पर, अनुमानित छूट की राशि ₹ 2,18,000 करोड़ रुपए हो जाती है। सरकारी नीति के माहौल को देखते हुए, यह स्थिति वास्तविकता के करीब लगती है। III.ख राजकोषीय घाटा - प्रभाव विभिन्न परिदृश्यों के लिए अखिल भारतीय स्तर पर एससीबी के लिए अनुमानित ऋण छूट राशियों को तालिका 3 में सारांशित किया गया है। साथ ही, जीडीपी के प्रतिशत के रूप में राज्यों और केंद्रों की बकाया देयताओं पर प्रभाव को भी दिखाया गया है। परिदृश्य आधारित ऋण छूट का राज्यवार आकलन विवरण-1 में दिया गया है। इन परिदृश्यों के अनुसार, अकेले छोटे और सीमांत किसानों के लिए फसल ऋण माफी का परिणाम यह होगा कि बकाया फसल ऋणों के 65% से अधिक को छूट देना होगा। IV. निष्कर्ष परिदृश्य -4 में परिदृश्य-आधारित विश्लेषण कृषि ऋण छूट की राशि 2.2 लाख करोड़ (अधिक संभावना वाली स्थिति- छोटे और सीमांत किसानों के सभी फसल ऋण) से लेकर परिदृश्य -1 में 4.2 लाख करोड़ रुपये (सभी कृषि ऋण - कम संभावित परिदृश्य) लगभग 17 की सीमा में देता है। लगभग 17 प्रतिशत कृषि ऋण जो सहकारी बैंकों4 आदि द्वारा दिया जाता है, उसको इसमें कवर नहीं किया गया है और चार राज्यों के लिए दी गई राशि के समायोजन के बाद इसका समायोजन करने पर परिदृश्य -4 लगभग 2.4 लाख करोड़ रुपये का होगा। ये अनुमान वास्तविक स्थिति से भिन्न होंगे, जो कि पात्र लाभार्थियों के प्रसंस्कृत दावों और पहचान के आधार पर होगा। ऋण माफी योजनाओं के लिए राज्य अलग-अलग मापदंड (राशि, प्रकृति, संस्थान, आदि) का अनुसरण कर रहे हैं। समग्र व्यापक आर्थिक प्रभाव के लिए वृद्धि व्यय के वित्तपोषण की प्रकृति महत्वपूर्ण होगी। ऋण माफी के कुछ भाग के वित्तपोषण के लिए राज्य राजस्व जुटाने के अतिरिक्त उपायों / व्यय कटौती / अतिरिक्त उधारी आदि का सहारा ले सकते हैं। हालांकि, सभी मामलों में,राज्यों द्वारा ऋण माफ़ी उनकी वित्तीय स्थिति पर प्रतिकूल प्रभाव डालती है।

1 रविशंकर निदेशक और राजेंद्र रघुमंडा और सुखबीर सिंह सांख्यिकी और सूचना प्रबंधन विभाग में अनुसंधान अधिकारी हैं। इस पत्र में निष्कर्ष और विचार पूरी तरह से लेखकों के हैं और उनके विचारों/निष्कर्षों को रिज़र्व बैंक ऑफ इंडिया के आधिकारिक विचार के रूप में व्याख्या न की जाए 2 राष्ट्रीय प्रतिदर्श सर्वेक्षण (एनएसएन) के 70वें दौर के अनुसार, ग्रामीण भारत में वर्ष 2013 में लगभग कुल 90.2 मिलियन कृषि परिवार थे। 3 एनएसएस राउंड 70 का अनुमान है कि 2 हेक्टेयर तक की भूमि वाले 78 मिलियन परिवार हैं। एक हेक्टेयर 10,000 वर्ग मीटर के बराबर है। 4 नाबार्ड वार्षिक रिपोर्ट 2015-16, तालिका 1.3 जो कृषि क्षेत्र में एजेंसीवार ऋण प्रवाह के शेयर को दर्शाती है और उसे इस अभ्यास हेतु कृषि ऋण बकाया मान लिया गया है। |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

इस पेज को शेयर करें:

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

हमारा ऐप इंस्टॉल करने के लिए QR कोड स्कैन करें

पृष्ठ अंतिम बार अपडेट किया गया: