अक्सर पूछे जाने वाले प्रश्न - आरबीआई - Reserve Bank of India

सामग्री प्रकार:

प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी दिशानिर्देशों के मास्टर निदेशों पर अक्सर पूछे जाने वाले प्रश्न

क) समायोजित निवल बैंक ऋण की गणना (एएनबीसी)

उत्तर: निवल पीएसएलसी बकाया (खरीदी गई पीएसएलसी घटाव(-) बेची गई पीएसएलसी) को निवल बैंक ऋण में जोड़ा जाता है, जैसा कि पीएसएल, 2020 पर मास्टर निदेश के पैरा 6 (समय-समय पर अद्यतन) में उल्लिखित है। इसके अलावा, एक पीएसएलसी अपनी समाप्ति तक बकाया रहता है (प्राथमिकता-प्राप्त क्षेत्र को उधार प्रमाणपत्र पर दिनांक 07 अप्रैल 2016 की अधिसूचना के क्रमांक ix), सभी पीएसएलसी 31 मार्च तक समाप्त हो जाएंगे और रिपोर्टिंग तिथि (अर्थात 31 मार्च) से आगे मान्य नहीं होंगे, भले ही पूर्व में उसके खरीद / बेचने की तिथि कुछ भी हो। तदनुसार, एएनबीसी में पीएसएलसी खरीद संबंधी प्रभाव में वृद्धि होती है और इसके विपरीत पीएसएलसी की बिक्री का प्रभाव एएनबीसी में कम होता है तथा पीएसएलसी की खरीद/बिक्री का निवल प्रत्येक तिमाही के लिए एएनबीसी में समायोजित किया जाता है। अतः किसी भी तिमाही में खरीदे या बेचे गए पीएसएलसी को वित्त वर्ष के अंत तक सभी बाद की तिमाहियों में ध्यान में रखना होगा, जिससे वह संबंधित है।

उत्तर: समायोजित निवल बैंक ऋण की गणना संबंधी जानकारी प्राथमिकता-प्राप्त क्षेत्र को उधार, 2020 पर मास्टर निदेश के पैरा 6 के तहत प्रदान की गई है। टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) के तहत प्राप्त प्रतिभूतियों का अंकित मूल्य कम किया जाना है (जैसा कि पीएसएल पर मास्टर निदेश के पैरा 6.1 के 'IX' में कहा गया है)। चूंकि इन प्रतिभूतियों को एचटीएम निवेश के रूप में माना जाता है, अतः बैंकों को उन्हें एचटीएम श्रेणी के तहत गैर-एसएलआर श्रेणियों में बांड/डिबेंचर के रूप में जोड़ना होगा (जैसा कि पीएसएल पर मास्टर निदेश के पैरा 6.1 के 'X' में कहा गया है)। यह परिकल्पना की गई है कि टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) के तहत अधिग्रहित प्रतिभूतियों के कारण प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी लक्ष्य/उप-लक्ष्यों में वृद्धि नहीं होनी चाहिए। प्रतिभूतियों (X) के अंकित मूल्य को जोड़ने और प्रतिभूतियों के अंकित मूल्य (IX) को कम करने से टीएलटीआरओ 2.0 और एसएलएफ-एमएफ (बढ़ाए गए विनियामक लाभों सहित) में निवेश के कारण एएनबीसी में कोई वृद्धि नहीं होगी।

उत्तर: i. संदर्भाधीन परिपत्र के अनुसार, एएनबीसी से अपवर्जन के लिए पात्र राशि, पात्र वृद्धिशील एफसीएनआर (बी)/ एनआरई जमाराशियों से उत्पन्न संसाधनों से दिए गए वृद्धिशील अग्रिम हैं। वृद्धिशील अग्रिम की गणना 7 मार्च 2014 को भारत में बकाया अग्रिमों और आधार तिथि (26 जुलाई 2013) के बीच के अंतर के रूप में की जाती है।

ii. संदर्भाधीन परिपत्रों के अनुसार, प्राथमिकता-प्राप्त क्षेत्र के लक्ष्य की गणना के लिए एएनबीसी से बाहर की जाने वाली राशि निश्चित रूप से सीआरआर/एसएलआर के रखरखाव से छूट के लिए पात्र वृद्धिशील एफसीएनआर (बी)/ एनआरई जमाराशियों से अधिक नहीं होगी।

iii. यदि 7 मार्च 2014 और आधार तिथि के बीच बकाया अग्रिमों की राशि में अंतर शून्य या ऋणात्मक है, तो कोई भी राशि प्राथमिकता-प्राप्त क्षेत्र को उधार देने के लक्ष्यों को प्राप्त करने के उद्देश्य से एएनबीसी से कटौती के लिए पात्र नहीं होगी।

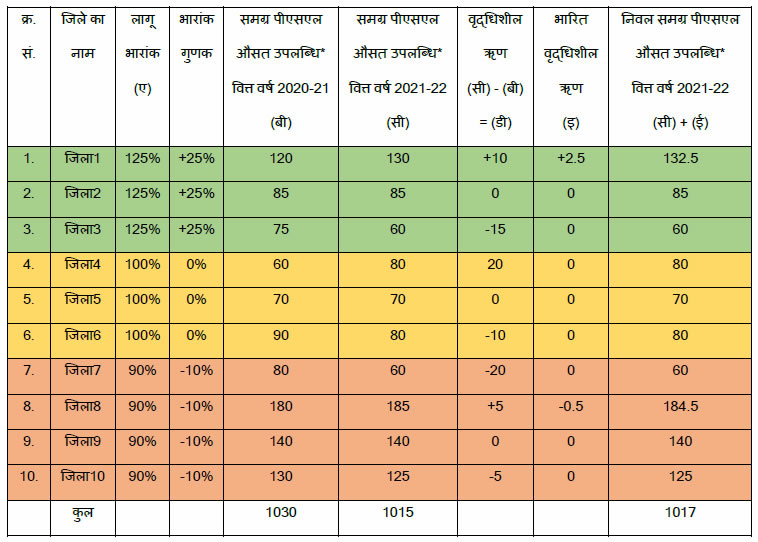

ख) पीएसएल उपलब्धि में भारांक के लिए समायोजन

उत्तर: जैसा कि मास्टर निदेश-प्राथमिकता-प्राप्त क्षेत्र को उधार, 2020 के पैरा-7, जिसमें "पीएसएल उपलब्धि में भारांक के लिए समायोजन" का उल्लेख किया गया है, में वर्णित है, वित्त वर्ष 2021-22 से प्राथमिकता-प्राप्त क्षेत्रों के वृद्धिशील ऋण में अंतर संबंधी भारांक की गणना की जाएगी। वित्त वर्ष 2024-25 से प्रति-व्यक्ति निम्न पीएसएल ऋण वाले चयनित 196 जिलों के लिए वृद्धिशील ऋण पर भारांक 125% और प्रति-व्यक्ति उच्च पीएसएल ऋण वाले चयनित 198 जिलों के लिए वृद्धिशील ऋण पर भारांक 90% होगा। यथा-लागू पीएसएल लक्ष्य/ उप-लक्ष्यों के अनुसार पीएसएल उपलब्धि की गणना प्रत्येक निम्न/ उच्च प्रति-व्यक्ति पीएसएल ऋण वाले जिले के लिए वृद्धिशील ऋण पर भारांक लागू करने के बाद की जाएगी और पीएसएल लक्ष्यों की प्राप्ति में कमी का आकलन तदनुसार किया जाएगा।

उत्तर: यदि ऋण में गिरावट होती है, तो भारांक वृद्धिशील ऋण शून्य (0) होगा। नीचे दी गई गणना-पद्धति के अनुसार उन सभी जिलों का विचार किया जाएगा, जिनसे संबंधित डेटा एडेप्ट (ADEPT) पोर्टल और जिला-क्यूपीएसए विवरणी में प्रस्तुत किया गया है। इसके अतिरिक्त, बैंकों से यह अपेक्षा की जाती है कि वे ऊपर वर्णित गणना-पद्धति के आधार पर, चिन्हित किए गए जिलों में विभेदक भारांक के निर्देश को ध्यान में रखते हुए, पीएसएलसी में लेनदेन के उद्देश्य से, वर्ष के दौरान अपनी स्वयं की पीएसएल लक्ष्यों की उपलब्धि की निगरानी करें।

* औसत उपलब्धि जिला-क्यूपीएसए की रिपोर्टिंग तिथियों के अनुसार, वर्ष की चार तिमाहियों का औसत होगी। इसी तरह की गणना अन्य पीएसएल लक्ष्यों के लिए भी की जाएगी।

उत्तर: भारांक निर्धारित करने के लिए जिला-वार वृद्धिशील ऋण की गणना करते समय, आंगिक ऋण अर्थात केवल बैंकों द्वारा सीधे संवितरित ऋण और जिसके लिए वास्तविक उधारकर्ता/लाभार्थी-वार विवरण बैंक की बहियों में रखा जाता है, पर विचार किया जाएगा। निम्नलिखित अनांगिक मार्गों के माध्यम से संवितरित ऋण पर वृद्धिशील भारांक के लिए विचार नहीं किया जाएगा।

- बैंकों द्वारा प्रतिभूत आस्तियों में निवेश

- प्रत्यक्ष समनुदेशन/एकमुश्त खरीद के माध्यम से आस्तियों का हस्तांतरण

- अंतर बैंक सहभागिता प्रमाणपत्र (आईबीपीसी)

- प्राथमिकता-प्राप्त क्षेत्र को उधार प्रमाणपत्र (पीएसएलसी)

- एमएफआई (एनबीएफसी-एमएफआई, सोसायटी, ट्रस्ट, आदि) को ऑन-लेंडिंग के लिए बैंक ऋण

- ऑन-लेंडिंग के लिए एनबीएफसी को बैंक ऋण

- ऑन-लेंडिंग के लिए एचएफसी को बैंक ऋण

ग) कृषि

उत्तर: पीएसएल दिशानिर्देश गतिविधि और लाभार्थी विशिष्ट हैं और संपार्श्विक के प्रकार पर आधारित नहीं हैं। इसलिए कृषि गतिविधियों को संचालित करने के लिए व्यक्तियों / व्यवसायों को दिए गए बैंक ऋण केवल इस तथ्य के कारण कि अंतर्निहित आस्ति स्वर्ण आभूषण/गहने आदि हैं, वे स्वतः ही प्राथमिकता-प्राप्त क्षेत्र के वर्गीकरण के लिए अपात्र नहीं हो जाते हैं। तथापि, यह नोट किया जाए कि दिनांक 07 फरवरी 2019 के एफआईडीडी परिपत्र और समय-समय पर किए गए अद्यतन के अनुसार यह सूचित किया गया है कि बैंक ₹1.6 लाख तक के कृषि ऋणों के लिए मार्जिन आवश्यकताओं में छूट दे सकते हैं। अतः बैंक को कृषि संबंधी गतिविधि के संचालन हेतु वित्त-मान और ऋण आवश्यकता के आकलन के आधार पर ऋण देना चाहिए न कि केवल स्वर्ण के रूप में उपलब्ध संपार्श्विक के आधार पर। इसके अलावा, जैसा कि पीएसएल के तहत सभी ऋणों पर लागू होता है, बैंकों को यह सुनिश्चित करने के लिए उचित आंतरिक नियंत्रण और प्रणाली स्थापित करनी चाहिए कि प्राथमिकता-प्राप्त क्षेत्र के तहत दिए गए ऋण स्वीकृत उद्देश्यों के लिए हैं और अंतिम उपयोग की निरंतर निगरानी की जाती है।

उत्तर: प्राथमिकता-प्राप्त क्षेत्र को उधार (पीएसएल) पर दिनांक 4 सितंबर 2020 के मास्टर निदेश के अनुबंध-III के अनुसार, खाद्य प्रसंस्करण क्षेत्र के तहत अनुमत गतिविधियों की सांकेतिक सूची के तहत परिवहन एक पात्र गतिविधि है। हालांकि, "खाद्यान्न तथा एग्रो प्रसंस्करण" श्रेणी के तहत वाणिज्यिक वाहन खरीदने के लिए ट्रांसपोर्टरों को किसी भी सुविधा को वर्गीकृत करते समय, यह सुनिश्चित करने की आवश्यकता है कि ट्रांसपोर्टर वाहन का उपयोग केवल खाद्यान्न तथा एग्रो-प्रसंस्कृत उत्पादों के परिवहन के लिए कर रहा है या वाहन इस प्रकार का है कि जिसका उपयोग विशेष रूप से "खाद्यान्न तथा एग्रो प्रसंस्करण" के लिए किया जाता है, उदाहरण के लिए कोल्ड स्टोरेज ट्रक, वैन आदि। यदि वाणिज्यिक वाहन का उपयोग खाद्यान्न तथा एग्रो प्रसंस्करण से संबंधित उत्पादों के अलावा अन्य उत्पादों के परिवहन के लिए भी किया जाता है, तो सुविधा 'खाद्यान्न तथा एग्रो प्रसंस्करण' श्रेणी के तहत वर्गीकरण के लिए पात्र नहीं होगी। ऐसे मामलों में इसे, यदि यह पीएसएल पर हमारे मास्टर निदेश में इसके लिए निर्धारित शर्तों को पूरा करता है, एमएसएमई (सेवा) के तहत वर्गीकृत किया जा सकता है।

घ) एमएसएमई

उत्तर: भारत सरकार (जीओआई) ने दिनांक 26 जून 2020 के राजपत्र अधिसूचना एस.ओ. 2119 (ई) और समय-समय पर अद्यतन, के माध्यम से एमएसएमई के तहत किसी उद्यम के वर्गीकरण के लिए संयंत्र और मशीनरी में निवेश के साथ-साथ आवर्त के नए सम्मिश्र मानदंडों को अधिसूचित किया है। सम्मिश्र मानदंड के तहत, यदि कोई उद्यम निवेश या आवर्त के दो मानदंडों में से किसी एक में अपनी वर्तमान श्रेणी के लिए निर्दिष्ट उच्चतम सीमा को पार करता है, तो वह उस श्रेणी में मौजूद नहीं रहेगा और अगली उच्च श्रेणी में चला जाएगा, लेकिन कोई उद्यम तबतक निचली श्रेणी में नहीं आएगा जब तक कि वह निवेश और आवर्त दोनों के मानदंडों में अपनी वर्तमान श्रेणी के लिए निर्दिष्ट उच्चतम सीमा से नीचे नहीं आ जाता। नई परिभाषा के आधार पर, संबंधित एमएसएमई श्रेणी से उद्यम के बाहर निकलने के बाद भी तीन वर्ष के लिए पीएसएल स्थिति की निरंतरता के संबंध में पहले का मानदंड अब मान्य नहीं है।

ङ) निर्यात ऋण

उत्तर: कृषि और एमएसएमई क्षेत्रों के तहत निर्यात ऋण के लिए बैंक ऋण को संबंधित श्रेणियों अर्थात कृषि और एमएसएमई के तहत पीएसएल के रूप में वर्गीकृत किया गया है और इसके लिए ऋण पर कोई उच्चतम सीमा नहीं है। निर्यात ऋण (कृषि और एमएसएमई के अलावा) को निम्न तालिका के अनुसार प्राथमिकता-प्राप्त क्षेत्र के रूप में वर्गीकृत किया गया है:

| घरेलू बैंक/विदेशी बैंकों के डब्लूओएस/एसएफबी/यूसीबी | 20 और उससे अधिक शाखाओं वाले विदेशी बैंक | 20 से कम शाखाओं वाले विदेशी बैंक |

| प्रति उधारकर्ता स्वीकृत सीमा ₹40 करोड़ की शर्त के अधीन, गत वर्ष की समान तारीख की तुलना में वृद्धिशील निर्यात ऋण, एएनबीसी या सीईओबीई, जो भी अधिक हो, के 2 प्रतिशत तक। | गत वर्ष की समान तारीख की तुलना में वृद्धिशील निर्यात ऋण, एएनबीसी या सीईओबीई, जो भी अधिक हो, के 2 प्रतिशत तक। | एएनबीसी अथवा सीईओबीई, इनमें से जो भी अधिक हो, के 32 प्रतिशत तक का निर्यात ऋण। |

च) शिक्षा

उत्तर: 4 सितंबर 2020 से पहले स्वीकृत ऋणों के लिए, ₹10 लाख तक की बकाया राशि, चाहे स्वीकृत सीमा कुछ भी हो, परिपक्वता तक प्राथमिकता-प्राप्त क्षेत्र के अंतर्गत वर्गीकृत किया जाना जारी रहेगा। हालांकि, पीएसएल के तहत किसी ऐसे उधारकर्ता, जिसने 4 सितंबर 2020 से पहले ही बैंक से शिक्षा ऋण प्राप्त कर लिया था, के किसी भी नए ऋण की गणना करते समय, यह सुनिश्चित करने की आवश्यकता है कि पीएसएल के तहत ऋणों के वर्गीकरण के लिए कुल स्वीकृत सीमा ₹20 लाख से अधिक नहीं है।

उक्त स्थिति में, चूंकि संयुक्त स्वीकृत सीमा ₹30 लाख हो जाती है, अतः 4 सितंबर 2020 के बाद स्वीकृत ₹18 लाख का ऋण पीएसएल वर्गीकरण के लिए पात्र नहीं होगा। हालांकि, ₹12 लाख के ऋण के संबंध में, जो पहले के दिशानिर्देशों के अनुसार पहले से ही पीएसएल था, ₹10 लाख तक की बकाया राशि इस सुविधा के तहत परिपक्वता तक पीएसएल के अंतर्गत पात्र बने रहेंगे।

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

पृष्ठ अंतिम बार अपडेट किया गया: दिसंबर 10, 2022