अक्सर पूछे जाने वाले प्रश्न - आरबीआई - Reserve Bank of India

सामग्री प्रकार:

भारतीय उद्योग में विदेशी सहयोग (एफसीएस) पर द्विवार्षिक सर्वेक्षण

सर्वेक्षण लॉन्च का विवरण

उत्तर: आरबीआई हर साल जून के महीने में एफसीएस सर्वेक्षण शुरू करता है और अंतिम दो वित्तीय वर्ष में मार्च-अंत संदर्भ तिथि के रूप में होते हैं।

प्राथमिकता-प्राप्त क्षेत्र को उधार संबंधी दिशानिर्देशों के मास्टर निदेशों पर अक्सर पूछे जाने वाले प्रश्न

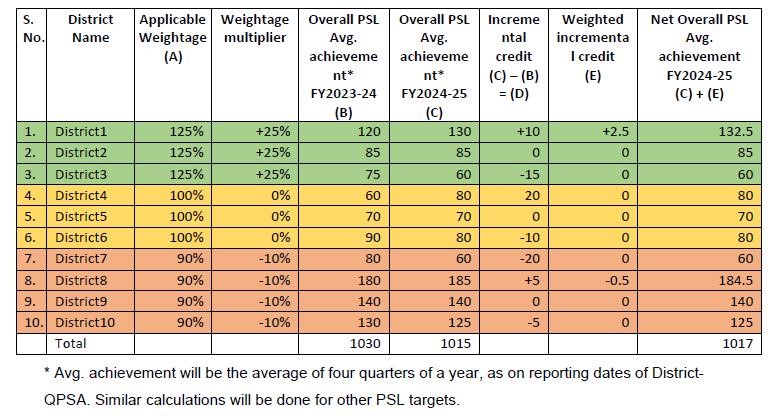

ग. पीएसएल उपलब्धि में भारांक के लिए समायोजन

उत्तर: यदि ऋण में गिरावट होती है, तो भारांक वृद्धिशील ऋण शून्य (0) होगा। नीचे दी गई गणना-पद्धति के अनुसार उन सभी जिलों का विचार किया जाएगा, जिनसे संबंधित डेटा एडेप्ट (ADEPT) पोर्टल और जिला-क्यूपीएसए विवरणी में प्रस्तुत किया गया है। इसके अतिरिक्त, बैंकों से यह अपेक्षा की जाती है कि वे ऊपर वर्णित गणना-पद्धति के आधार पर, चिन्हित किए गए जिलों में विभेदक भारांक के निर्देश को ध्यान में रखते हुए, पीएसएलसी में लेनदेन के उद्देश्य से, वर्ष के दौरान अपनी स्वयं की पीएसएल लक्ष्यों की उपलब्धि की निगरानी करें।

उत्तर: किसी विशेष जिले में क्रेडिट सुविधा की मैपिंग के लिए, 'ऋण के उपयोग का स्थान' योग्यता मानदंड होगा।

उत्तर: भारांक निर्धारित करने के लिए जिला-वार वृद्धिशील ऋण की गणना करते समय, आंगिक ऋण अर्थात केवल बैंकों द्वारा सीधे संवितरित ऋण और जिसके लिए वास्तविक उधारकर्ता/लाभार्थी-वार विवरण बैंक की बहियों में रखा जाता है, पर विचार किया जाएगा। निम्नलिखित अनांगिक मार्गों के माध्यम से संवितरित ऋण पर वृद्धिशील भारांक के लिए विचार नहीं किया जाएगा:

- बैंकों द्वारा प्रतिभूत आस्तियों में निवेश

- प्रत्यक्ष समनुदेशन/एकमुश्त खरीद के माध्यम से आस्तियों का हस्तांतरण

- अंतर बैंक सहभागिता प्रमाणपत्र (आईबीपीसी)

- प्राथमिकता-प्राप्त क्षेत्र को उधार प्रमाणपत्र (पीएसएलसी)

- एमएफआई (एनबीएफसी-एमएफआई, सोसायटी, ट्रस्ट, आदि) को ऑन-लेंडिंग के लिए बैंक ऋण

- ऑन-लेंडिंग के लिए एनबीएफसी को बैंक ऋण

- ऑन-लेंडिंग के लिए एचएफसी को बैंक ऋण

घ) कृषि

उत्तर: पीएसएल दिशानिर्देश गतिविधि और लाभार्थी विशिष्ट हैं और संपार्श्विक के प्रकार पर आधारित नहीं हैं। इसलिए कृषि गतिविधियों को संचालित करने के लिए व्यक्तियों / व्यवसायों को दिए गए बैंक ऋण केवल इस तथ्य के कारण कि अंतर्निहित आस्ति स्वर्ण आभूषण/गहने आदि हैं, वे स्वतः ही प्राथमिकता-प्राप्त क्षेत्र के वर्गीकरण के लिए अपात्र नहीं हो जाते हैं। तथापि, यह नोट किया जाए कि दिनांक 06 दिसम्बर 2024 के एफआईडीडी परिपत्र के अनुसार यह सूचित किया गया है कि बैंक ₹2 लाख तक के कृषि ऋणों के लिए संपार्श्विक प्रतिभूति और मार्जिन आवश्यकताओं में छूट दे सकते हैं। अतः बैंक को कृषि संबंधी गतिविधि के संचालन हेतु वित्त-मान और ऋण आवश्यकता के आकलन के आधार पर ऋण देना चाहिए न कि केवल स्वर्ण के रूप में उपलब्ध संपार्श्विक के आधार पर। इसके अतिरिक्त, जैसा कि पीएसएल के तहत सभी ऋणों पर लागू होता है, बैंकों को यह सुनिश्चित करने के लिए उचित आंतरिक नियंत्रण और प्रणाली स्थापित करनी चाहिए कि पीएसएल के तहत दिए गए ऋण स्वीकृत उद्देश्यों के लिए हैं और अंतिम उपयोग की निरंतर निगरानी की जाती है।

आवास ऋण

लक्षित दीर्घकालिक रिपो परिचालन (टीएलटीआरओ)

FAQs on Non-Banking Financial Companies

Registration

समझौता निपटान और तकनीकी रूप से बट्टे खाते डालने (राइट-ऑफ) के लिए रूपरेखा

ए. इरादतन कर्ज़ न चुकाने और धोखाधड़ी के मामलों में समझौता निपटान

नहीं। धोखाधड़ी पर दिनांक 1 जुलाई 2016 को जारी मास्टर दिशानिर्देश और दिनांक 1 जुलाई 2015 को इरादतन चूककर्ताओं पर जारी मास्टर परिपत्र के अनुसार, जैसा कि ऊपर (2) में उल्लिखित है, धोखाधड़ी अथवा इरादतन चूककर्ता के रूप में वर्गीकृत उधारकर्ताओं के संबंध में लागू दंडात्मक उपायों पर प्रतिकूल प्रभाव डाले बिना, समझौता निपटान के सामान्य मामलों के लिए कूलिंग अवधि को एक सामान्य निर्धारण के रूप में प्रस्तुत किया गया है।

विप्रेषण (धन अंतरण सेवा योजना (एमटीएसएस) तथा रुपया आहरण व्यवस्था (आरडीए))

रुपया आहरण व्यवस्था(आरडीए)

आरबीआई मोबाइल एप्लीकेशन इंस्टॉल करें और लेटेस्ट न्यूज़ का तुरंत एक्सेस पाएं!

पृष्ठ अंतिम बार अपडेट किया गया: दिसंबर 10, 2022